Tamaño y Participación del Mercado de OLED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

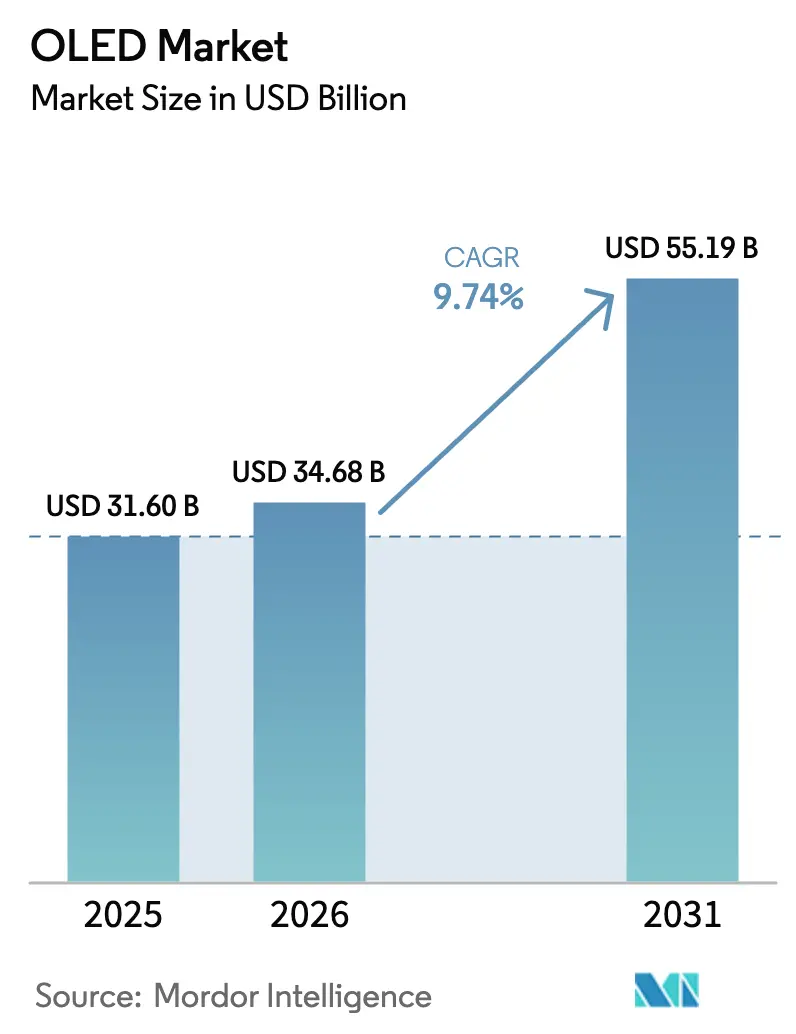

| Tamaño del Mercado (2026) | 34.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.74% CAGR |

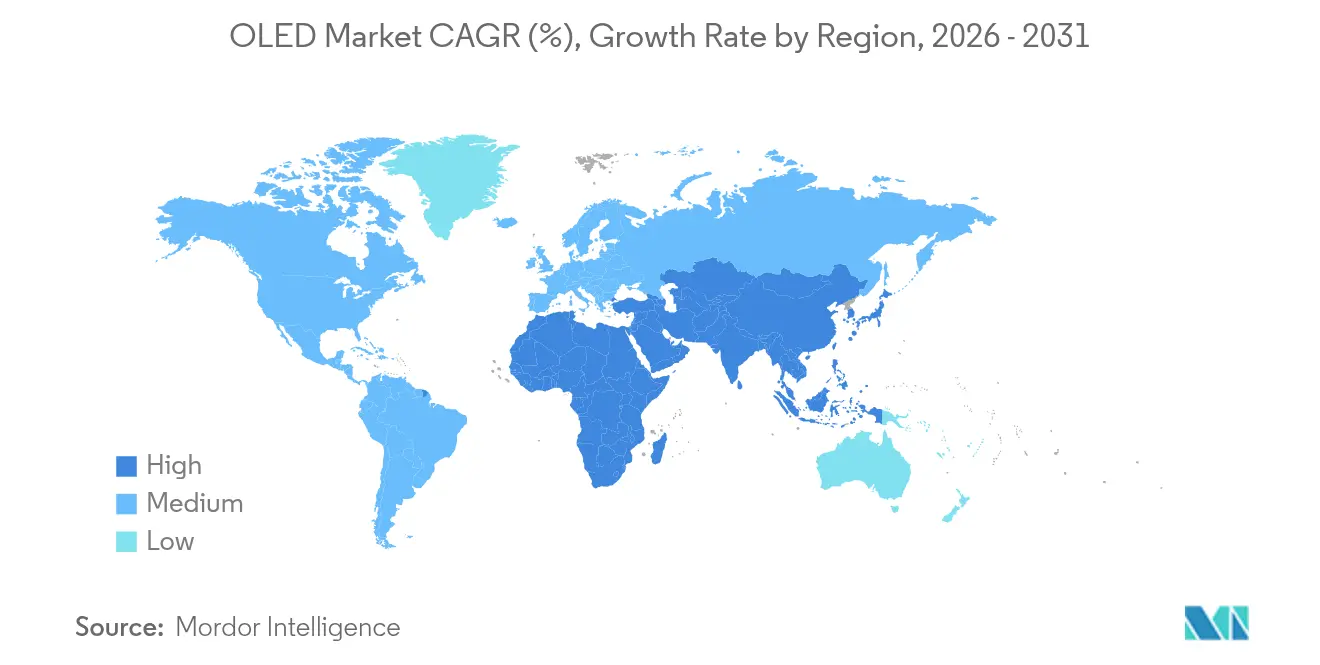

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

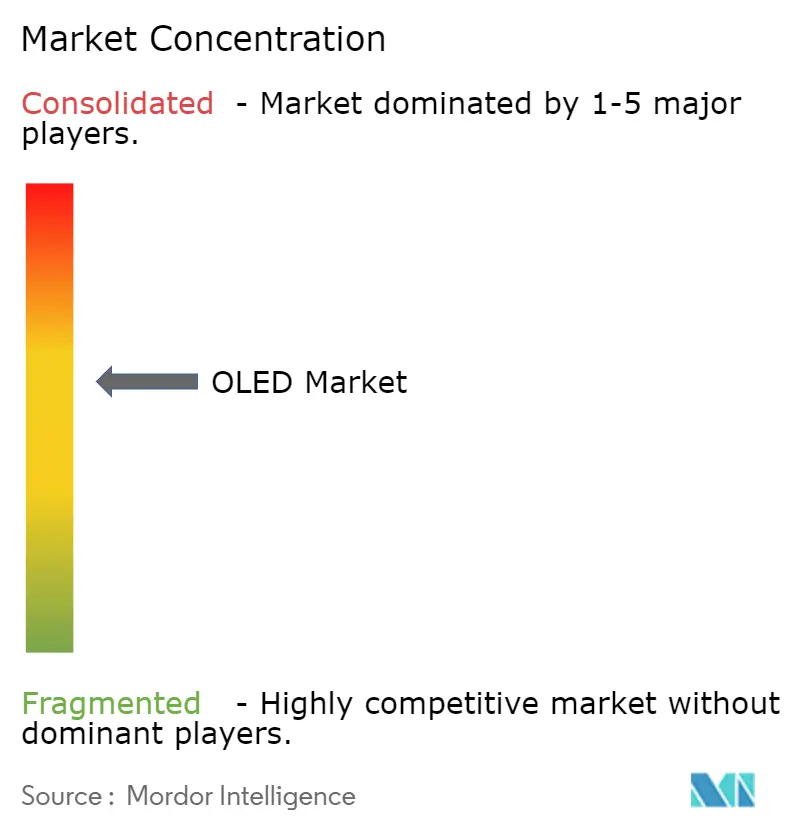

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de OLED por Mordor Intelligence

El tamaño del mercado de OLED en 2026 se estima en USD 34,68 mil millones, creciendo desde el valor de 2025 de USD 31,60 mil millones con proyecciones para 2031 que muestran USD 55,19 mil millones, creciendo a una CAGR del 9,74% durante 2026-2031. La comercialización ha avanzado más allá de los teléfonos inteligentes premium hacia televisores, habitáculos automotrices y la emergente iluminación de estado sólido, impulsada por menores costos de fabricación, una constante innovación en materiales y la llegada de emisores fosforescentes azules que reducen el consumo de energía de los paneles en un 15%. La expansión de capacidad en Asia-Pacífico, particularmente en China, continúa redefiniendo las estructuras de costos y ha alentado a los proveedores de equipos a presentar sistemas de deposición sin máscara que duplican las relaciones de apertura y reducen el consumo de energía en un 30%. Un potencial de crecimiento significativo permanece en los dispositivos plegables, los televisores de gran formato y los interiores de vehículos digitalizados, mientras que las tecnologías micro-LED y mini-LED intensifican la competencia en pantallas de exterior de alto brillo y gran formato.

Conclusiones Clave del Informe

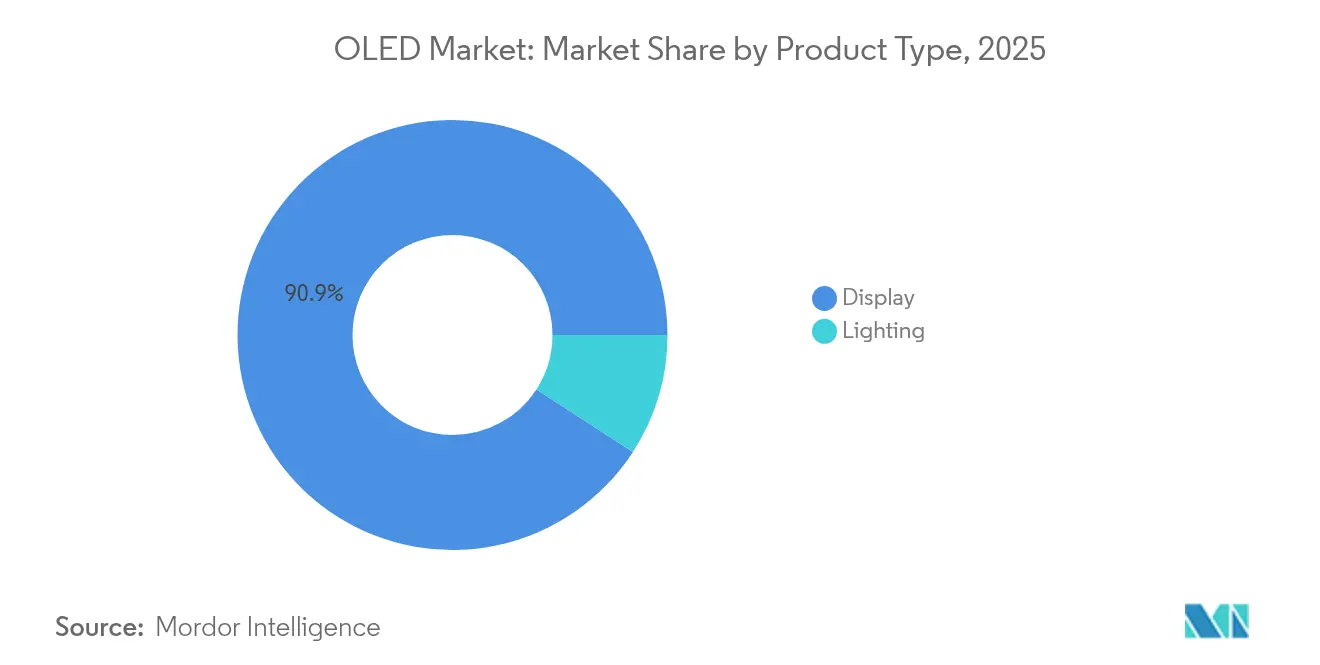

- Por tipo de producto, las aplicaciones de pantalla controlaron el 90,85% de los ingresos en 2025, mientras que se proyecta que la iluminación se expanda a una CAGR del 12,28% hasta 2031.

- Por tecnología, los paneles AMOLED representaron el 95,55% de la participación del mercado de OLED en 2025, mientras que se anticipa que PMOLED registre la CAGR más alta del 10,08% hasta 2031.

- Por factor de forma, los paneles flexibles comandaron una participación del 66,95% en 2025; los paneles transparentes están preparados para la CAGR más rápida del 13,40%.

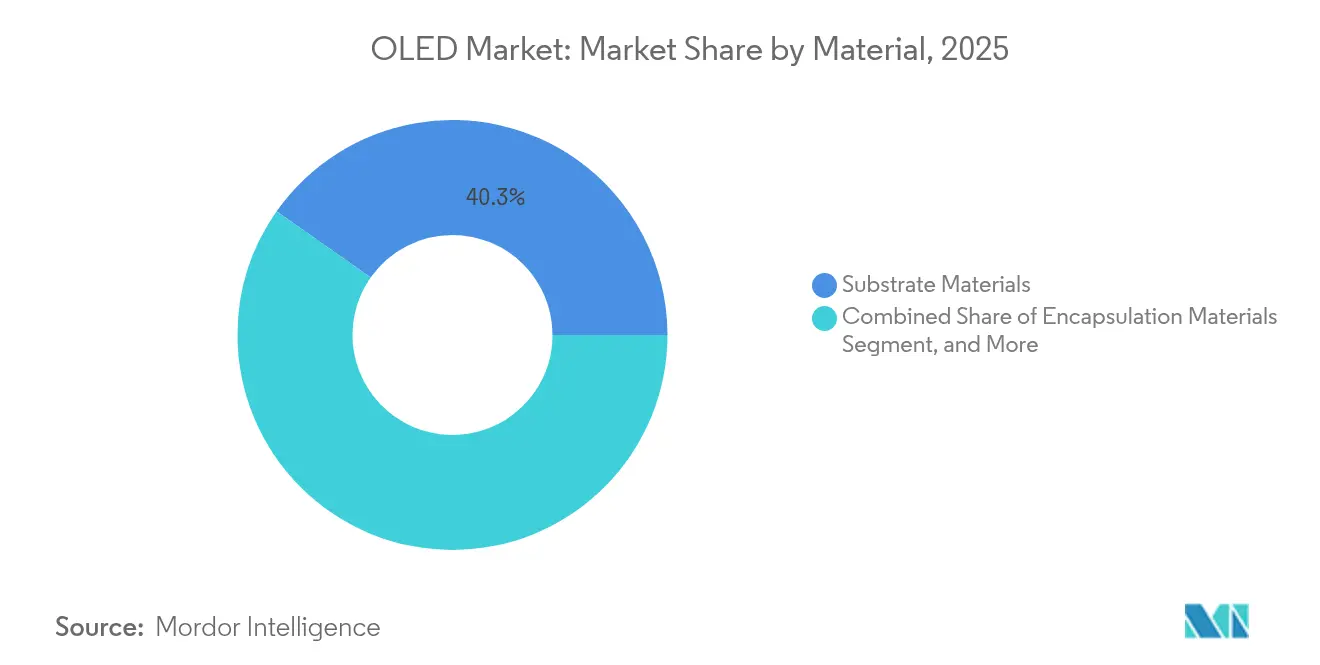

- Por material, los sustratos contribuyeron con el 40,25% de los ingresos en 2025, mientras que los materiales emisores y conductores están preparados para una CAGR del 11,39%.

- Por aplicación, los móviles y tabletas lideraron con el 52,85% del tamaño del mercado de OLED en 2025; se proyecta que las pantallas automotrices aumenten a una CAGR del 15,58%.

- Por geografía, Asia-Pacífico representó el 44,05% de los ingresos en 2025; la región de Oriente Medio y África está en camino de alcanzar una CAGR del 11,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de OLED

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de teléfonos inteligentes plegables que impulsa la demanda de AMOLED flexible | +2.1% | Núcleo en APAC, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Rápida proliferación de televisores OLED debido a la reducción de costos en paneles de gran formato | +1.8% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Digitalización del habitáculo automotriz que acelera la demanda de pantallas OLED curvas | +1.4% | América del Norte y la UE, emergente en APAC | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la iluminación de estado sólido energéticamente eficiente en Europa y Asia | +0.9% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Tecnología QD-OLED híbrida que permite una gama de colores premium en monitores de alta gama | +0.7% | Mercados premium de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Teléfonos Inteligentes Plegables que Impulsa la Demanda de AMOLED Flexible

Los teléfonos inteligentes plegables han elevado los requisitos mecánicos impuestos a los sustratos OLED, desplazando el enfoque de la industria del vidrio rígido hacia películas de poliimida resistentes que toleran dobleces de 180 grados sin delaminación. Los productores chinos han acortado el tiempo de alcance respecto a los titulares coreanos y continúan inyectando capacidad de alto volumen en el mercado de OLED, fomentando la competencia de precios y nuevas posibilidades de diseño. El aprendizaje continuo de las iteraciones plegables está sentando las bases para teléfonos y tabletas enrollables comerciales esperados en un plazo de dos años. El éxito en esta transición dependerá de estrategias de escala que absorban las pérdidas de rendimiento mientras refuerzan las expectativas de fiabilidad para los precios del mercado masivo. A medida que aumenta la familiaridad del consumidor, se espera que las arquitecturas flexibles siembren demanda en la infoentretenimiento automotriz y la integración arquitectónica donde predominan las superficies no planas.

Rápida Proliferación de Televisores OLED Debido a la Reducción de Costos en Paneles de Gran Formato

Los envíos de televisores OLED superaron los 2 millones de unidades en el cuarto trimestre de 2024, reflejando un crecimiento anual del 12,6% liderado por picos de demanda en América del Norte y Europa Occidental. Las restricciones de capacidad permanecieron evidentes a medida que se retiraron las líneas LCD heredadas, aunque las agresivas curvas de aprendizaje de costos han reducido las brechas de precios entre los OLED de 77 pulgadas y los conjuntos LCD mini-LED de tamaño similar. Los acuerdos de abastecimiento estratégico, como el suministro de OLED blanco de LG Display a Samsung Electronics, subrayan el reconocimiento de que la escala es imperativa para defender el nivel premium de OLED frente a la incursión del mini-LED. Los avances en materiales fosforescentes azules y las arquitecturas de pila en tándem ahora permiten paneles con un brillo máximo superior a 1.500 nits con un consumo de energía notablemente menor. La próxima ola de crecimiento dependerá de la expansión de los modelos convencionales de 42 a 55 pulgadas posicionados por debajo de USD 1.000 en el comercio minorista.

Digitalización del Habitáculo Automotriz que Acelera la Demanda de Pantallas OLED Curvas

El A5 Digital Stage de Audi mostró cómo los panoramas OLED curvos de 45 pulgadas mejoran los ángulos de visión y la ergonomía del habitáculo tanto para el conductor como para el pasajero. Las marcas premium están adoptando instrumentos OLED, luces traseras y paneles ambientales para diferenciar los interiores sin recurrir a herramientas de plástico complejas. Los niveles de negro superiores y la flexibilidad emisiva permiten a los diseñadores fusionar grupos de instrumentos, infoentretenimiento y controles de climatización en laminados adheridos únicos que siguen los contornos del tablero. A medida que prolifera la autonomía de nivel 3, se proyecta que la superficie de pantalla por vehículo se duplique, intensificando el interés en las ventajas de perfil delgado y baja reflectancia del OLED. No obstante, la homologación automotriz impone estrictos requisitos de vida útil y temperatura, lo que empuja a los proveedores hacia pilas en tándem y nuevas químicas de encapsulación para cumplir los objetivos de fiabilidad a 10 años.

Incentivos Gubernamentales para la Iluminación de Estado Sólido Energéticamente Eficiente en Europa y Asia

El reglamento de diseño ecológico 2024/1781 de la UE introdujo pasaportes de productos digitales y endureció las normas de contratación pública que favorecen la iluminación energéticamente eficiente, reforzando el crecimiento de la demanda de luminarias OLED.[1]Parlamento Europeo, "Reglamento UE 2024/1781," eur-lex.europa.eu Las normas paralelas del Departamento de Energía de los Estados Unidos que apuntan a una reducción de 4 cuatrillones de BTU en la energía de las lámparas para 2055 amplifican aún más el viento de cola de la política global.[2]Registro Federal, "Normas de Conservación de Energía para Lámparas de Servicio General," federalregister.gov Aunque el LED sigue siendo más económico, la emisión plana sin deslumbramiento del OLED está ganando terreno en aplicaciones premium de oficina, hostelería y ambiente automotriz. Los subsidios específicos en Japón y Corea del Sur ayudan a compensar el gasto de capital para las fábricas de iluminación OLED de rollo a rollo, acelerando la convergencia de costos hacia los LED a finales de la década. A medida que los LED de perovskita maduran, los proveedores de OLED establecidos se ven presionados a escalar volúmenes y refinar la extracción de luz para mantener sus ventajas impulsadas por políticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de rendimiento en sustratos de generación 8.5 que limitan el suministro de paneles de gran formato | -1.2% | Global, concentrado en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Maraña de patentes en torno a los emisores fosforescentes que aumenta la carga de regalías | -0.8% | Global, que afecta a todos los principales fabricantes | Mediano plazo (2-4 años) |

| Maduración del micro-LED que amenaza la competitividad del OLED en la señalización exterior | -0.6% | Global, concentrado en los mercados comerciales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Rendimiento en Sustratos de Generación 8.5 que Limitan el Suministro de Paneles de Gran Formato

El escalado desde el tamaño de vidrio madre de generación 6 al de generación 8.5 introduce una propagación exponencial de defectos, reduciendo los rendimientos y elevando el costo por metro cuadrado. Las plataformas de deposición sin máscara como MAX-OLED de Applied Materials permiten el patterning píxel a píxel, lo que potencialmente duplica la relación de apertura y triplica el brillo mientras extiende la vida útil cinco veces en sustratos grandes.[3]Applied Materials, "Tecnología de Producción OLED sin Máscara," oled-info.com Las líneas piloto apuntan a muestras comerciales a principios de 2025, aunque la intensidad de capital y la falta de familiaridad con el proceso plantean riesgos de adopción. El enfoque fotolitográfico eLeap de Japan Display reportó rendimientos superiores al 60% en pruebas de ensayo, señalando caminos alternativos hacia la eficiencia en grandes áreas.[4]FlatpanelsHD, "Nuevo Tipo de OLED para Entrar en Producción en Masa," flatpanelshd.com Por ahora, los fabricantes de paneles equilibran las compensaciones entre rendimiento, utilización de materiales y gestión de defectos, retrasando la capacidad que podría contrarrestar la incursión del mini-LED en televisores y señalización.

Maraña de Patentes en Torno a los Emisores Fosforescentes que Aumenta la Carga de Regalías

Universal Display Corporation posee amplias patentes que cubren los dopantes fosforescentes rojo, verde y el próximo azul, cobrando tarifas de licencia que elevan los costos de la lista de materiales en todo el mercado de OLED. En el primer trimestre de 2025, la empresa registró ingresos de USD 166,3 millones y un margen operativo del 41,9%, subrayando su apalancamiento en regalías. Los retrasos en la estabilización de la vida útil del PHOLED azul han pospuesto el lanzamiento en volumen al segundo semestre de 2025, obligando a los fabricantes de paneles a mantener pilas híbridas que mezclan píxeles azules fluorescentes y fosforescentes. Los emisores competidores de Japón y Corea del Sur siguen sujetos a restricciones de licencias cruzadas, preservando la posición de Universal Display Corporation incluso cuando su cartera comienza a expirar a finales de la década. La sobrecarga persistente de regalías reduce el margen de precios que los fabricantes de paneles necesitan para competir con el mini-LED en los segmentos del mercado masivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Pantallas Impulsa la Evolución del Mercado

Los módulos de pantalla representaron el 90,85% de los ingresos del mercado de OLED en 2025, una posición consolidada por la penetración de dos dígitos en teléfonos inteligentes y el creciente consumo de televisores. El tamaño del mercado de OLED para iluminación se mantuvo modesto pero se aceleró con una previsión de CAGR del 12,28%, ya que los factores de forma ultradelgados y las superficies sin deslumbramiento encontraron aceptación en sistemas de espacio de trabajo premium y ambiente automotriz. El mercado de OLED se ha beneficiado de iniciativas iterativas de reducción de costos —reutilización de planos traseros TFT comunes, impresión por chorro de tinta para filtros de color y plataformas de IC de controlador compartidas— que comprimen las curvas de aprendizaje tanto en pantallas pequeñas como grandes. Los fabricantes de iluminación, liderados por OLEDWorks en Alemania y Konica Minolta en Japón, continúan con el despliegue en nichos de luminarias de hostelería premium donde la ausencia de deslumbramiento puntual genera una alta disposición a pagar. El cumplimiento de las normas de diseño ecológico de la UE añade impulso adicional a los paneles OLED que satisfacen tanto los criterios de energía como los de reciclabilidad, reduciendo la brecha con las tiras LED dominantes.

El mercado de OLED se acerca ahora a un punto de inflexión donde los proveedores de iluminación buscan volumen fuera de los downlights arquitectónicos, apuntando a lámparas traseras de vehículos, cabinas de aeronaves comerciales e incluso tarjetas de fidelización iluminadas. Mientras que los titulares de LED fijan precios agresivamente por debajo de USD 2 por kilolumen, los motores de luz OLED de pila en tándem han registrado caídas de potencia del 40% e hitos de eficacia de 100 lm/W, lo que sugiere que la paridad de costos es plausible a finales de la década. Los proveedores de pantallas están explorando sinergias —usando líneas móviles de generación 6 para ensayos de iluminación piloto durante ciclos de baja demanda— para distribuir la depreciación y validar las láminas de encapsulación de rollo a rollo de próxima generación. Una convergencia exitosa entre pantalla e iluminación podría elevar la participación general del mercado de OLED en iluminación por encima de los niveles actuales de un solo dígito para 2030, sustentando la diversificación a largo plazo para los fabricantes de paneles.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Supremacía del AMOLED Enfrenta Desafíos Emergentes

Los paneles OLED de matriz activa dominaron con el 95,55% de los envíos en 2025, anclados por transistores de película delgada que soportan cargas de trabajo de juego a 120 Hz y frecuencia de actualización variable. El mercado de OLED ha recompensado la hoja de ruta del AMOLED —pilas en tándem, planos traseros LTPO y conversión de color por puntos cuánticos híbridos— con tasas de adopción sostenidas en los buques insignia de Samsung, Apple y Xiaomi. El OLED de matriz pasiva mantiene relevancia en dispositivos portables simples, medidores industriales y tarjetas inteligentes; su CAGR proyectada del 10,08% está impulsada por planos frontales de chorro de tinta rentables que omiten los pasos de fotolitografía. El tamaño del mercado de OLED para PMOLED sigue siendo pequeño pero estratégicamente importante a medida que proliferan los conceptos de antena en pantalla y los tokens de pago.

Sin embargo, el liderazgo del AMOLED está siendo puesto a prueba por la fotolitografía sin máscara, la división de píxeles eLeap y el patterning de puntos cuánticos inducido por láser que prometen mayor apertura y volumen de color. Los fabricantes de paneles deben equilibrar el beneficio de los nuevos procesos frente a la cadena de suministro arraigada de LTPO del ecosistema: IC de controlador, proveedores de máscaras metálicas rígidas y fotorresistentes optimizados para las pilas actuales. La adopción del fosforescente azul, prevista para el lanzamiento masivo a finales de 2025, otorgará al AMOLED una ventaja energética del 15% crucial para los dispositivos plegables con batería limitada y los auriculares de realidad virtual. No obstante, los LCD mini-LED han demostrado un brillo de doble pico con menor parpadeo, presionando al AMOLED para que supere los 2.000 nits mientras mitiga los riesgos de retención de imagen. La eficacia con que el mercado de OLED internalice estos desafíos determinará si el AMOLED preserva su cuasi monopolio en la próxima década.

Por Factor de Forma: La Innovación Flexible Remodela las Aplicaciones

Los paneles flexibles capturaron el 66,95% de los ingresos en 2025, subrayando el peso estratégico que los fabricantes de equipos originales de móviles otorgan a los diseños plegables, curvos y de borde a borde. Los conceptos de tableta de triple pliegue presentados en el CES 2025 ilustran cómo el mercado de OLED reconfigura continuamente las categorías de dispositivos una vez que los radios de curvatura del panel caen por debajo de 2 mm. El OLED transparente, con una previsión de crecimiento compuesto del 13,40% durante el horizonte de previsión, abre nuevos casos de uso en parabrisas automotrices de visualización frontal, vitrinas de museos y puertas de congeladores en comercios minoristas, todos los cuales reimaginan la superposición de información sin obstrucción visual. Los paneles rígidos mantienen relevancia en televisores de 42 a 97 pulgadas donde la planitud absoluta mejora la extracción de luz y el soporte mecánico; la ventaja de costo frente al vidrio flexible también preserva los márgenes en monitores de gama media.

El mercado de OLED ha visto cómo los materiales de encapsulación pasan de pilas inorgánicas multicapa a recubrimientos híbridos de una sola capa, reduciendo el grosor del módulo mientras se preserva la vida útil de flexión por encima de 200.000 ciclos. Los prototipos enrollables aprovechan estas ganancias pero deben superar la complejidad de la retracción motorizada y la susceptibilidad al rayado de la superficie frontal antes de unirse a los niveles de precios convencionales. Por el contrario, las aplicaciones transparentes luchan contra la pérdida de contraste ambiental —especialmente bajo la luz solar directa— lo que estimula el interés en películas de nano-persianas y capas de atenuación activa. La presión competitiva acecha desde las demostraciones de micro-LED transparente que anuncian un 70% de transmisividad y 4.000 nits de brillo máximo; la capacidad de las partes interesadas del OLED para escalar el vidrio de generación 8.5 y la poliimida en configuraciones transparentes definirá la retención de la participación de mercado.

Por Material: La Ingeniería de Sustratos Impulsa la Innovación

Los insumos de sustrato constituyeron el 40,25% del gasto total en 2025 porque las películas de poliimida, el vidrio ultradelgado y las estructuras de sellado perimetral dictan la durabilidad mecánica y el rendimiento. El mercado de OLED integra estos sustratos con películas de alta barrera y trazas metálicas patterneadas por láser que protegen la vida útil de flexión y la estabilidad térmica. Los materiales emisores y conductores encabezan el crecimiento con una CAGR del 11,39%, impulsados por la química fosforescente azul y la conversión de color infundida con puntos cuánticos que amplía la gama y eleva la eficiencia de corriente por encima de 35 cd/A. Los participantes del mercado de OLED también están invirtiendo en electrodos de nanohilos de plata estirables y compuestos de grafeno que prometen una resistencia de hoja inferior a 1 Ω/Sq. en superficies flexibles.

Fuera de la química del plano frontal, los materiales del plano trasero transicionan hacia semiconductores de óxido e híbridos de silicio policristalino de baja temperatura (híbridos LTPS-Óxido) que combinan alta movilidad con frugalidad energética. Los conjuntos de herramientas sin máscara de Applied Materials facilitan áreas de emisión más amplias, reduciendo el desperdicio de material orgánico hasta en un 50%. Esto tiene un efecto en cascada aguas abajo, reduciendo la demanda de óxido de indio y estaño y limitando el riesgo de volatilidad de los metales raros. Mientras que los proveedores de materiales como Idemitsu Kosan y Merck intensifican la I+D en huéspedes de fluorescencia retardada activada térmicamente, los innovadores en encapsulación se centran en la deposición de capas atómicas para mantener la integridad del sellado durante la torsión repetitiva. El abastecimiento estratégico de estos materiales continuará definiendo las líneas de base de costos incluso a medida que mejoran los rendimientos de los sustratos, configurando la competitividad en todo el mercado de OLED.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Liderazgo Móvil Enfrenta la Disrupción Automotriz

Los teléfonos inteligentes y las tabletas representaron el 52,85% de los ingresos de 2025, un testimonio de los orígenes del mercado de OLED como referencia para las pantallas de los teléfonos insignia. La decisión de Apple de hacer la transición de la línea iPhone SE 2025 a OLED de 6,1 pulgadas confirma el giro irreversible que se aleja de los planos traseros LCD, consolidando aún más el AMOLED como el estándar de facto a escala. Sin embargo, los grupos de instrumentos automotrices y los módulos de infoentretenimiento están en camino de alcanzar una CAGR del 15,58%, impulsados por los fabricantes de equipos originales premium que buscan pantallas cohesivas de pilar a pilar y firmas de iluminación ambiental. El tamaño del mercado de OLED para automoción fue modesto en 2025 pero se prevé que se expanda materialmente a medida que los vehículos eléctricos integren superficies de pantalla táctil más grandes para reemplazar los botones físicos.

Los televisores enfrentan una competencia en dos frentes: el mini-LED es más económico por pulgada a alto brillo, mientras que los prototipos de micro-LED prometen una longevidad incomparable en la señalización comercial. La adopción en monitores y portátiles se encuentra en un punto de inflexión, impulsada por paneles de pila en tándem que triplican el brillo mientras reducen el consumo de energía en un 40% —atributos críticos para los creadores profesionales y los jugadores de alta frecuencia de actualización. Los dispositivos portables, otro bastión del mercado de OLED, explotan la frecuencia de actualización variable y los planos traseros LTPO para extender la vida de la batería; los factores de forma flexibles pronto podrían envolver 360° alrededor de las muñecas para una cobertura continua de sensores biométricos. A medida que crece la diversidad de aplicaciones, los fabricantes de paneles deberán equilibrar la optimización del rendimiento, la uniformidad del color y las compensaciones de vida útil únicas para cada segmento vertical.

Análisis Geográfico

Asia-Pacífico contribuyó con el 44,05% de los ingresos de 2025, reflejando una profunda integración de la cadena de suministro desde los productores de materiales orgánicos hasta las fábricas de generación 6 y generación 8.5 concentradas en China y Corea del Sur. Los incentivos municipales y el financiamiento de equipos a largo plazo permiten a los proveedores chinos adelantarse en capacidad instalada, incluso cuando sus pares coreanos preservan una ventaja de calidad en el extremo premium de alto brillo. Para 2025, se proyecta que China albergue casi tres cuartas partes de las instalaciones de herramientas AMOLED globales, acelerando la tasa de aprendizaje que comprime las curvas de costos para todo el mercado de OLED. Las empresas japonesas se especializan en la cadena de valor ascendente en máscaras de deposición, sombreado de metal fino y emisores de alta pureza, manteniendo márgenes de exportación saludables a pesar de la reducida producción de paneles.

América del Norte, aunque carece de presencia de fábricas a gran escala, genera valor a través de televisores y teléfonos inteligentes de alto precio de venta promedio, y alberga iniciativas de fabricación emergentes como la alianza OLEDWorks-JDI en los Estados Unidos. La demanda regional de televisores OLED de 77 a 83 pulgadas aumentó un 19% interanual en el cuarto trimestre de 2024, influenciada por ciclos promocionales agresivos vinculados a los lanzamientos de plataformas de transmisión. Europa sigue siendo el segundo mayor centro de consumo, impulsado por una fuerte demanda de reemplazo de electrodomésticos energéticamente eficientes bajo los mandatos de diseño ecológico y una preferencia por experiencias audiovisuales premium en mercados maduros. Los fabricantes de automóviles alemanes en particular catalizan el desarrollo de OLED automotriz a través de asociaciones con integradores que incorporan grupos de instrumentos curvos e iluminación ambiental en los habitáculos de próxima generación.

Oriente Medio y África registraron la perspectiva de CAGR más rápida del 11,62% sobre una base pequeña, respaldada por el aumento de la renta disponible y las inversiones en ciudades inteligentes que integran paneles transparentes en fachadas comerciales y quioscos de información. India está fomentando un ecosistema de pantallas doméstico; los acuerdos entre Tata Electronics, Himax y Powerchip apuntan a lanzar una línea piloto AMOLED de generación 6, señalando la intención política de reducir la dependencia de las importaciones. Dicha diversificación mitiga los riesgos de suministro geopolíticos y puede desbloquear futuros corredores de exportación hacia África y el Sudeste Asiático. En general, las políticas industriales específicas de cada geografía, las estructuras laborales y los costos de energía continuarán influyendo en la distribución del gasto de capital en todo el mercado de OLED.

Panorama Competitivo

La competencia en el mercado de OLED se ha intensificado a medida que los fabricantes de paneles chinos reducen la brecha tecnológica frente a los titulares coreanos, aprovechando el financiamiento respaldado por el Estado para desplegar complejos de múltiples líneas en Chengdu, Wuhan y Hefei. Samsung Display y LG Display, los líderes tradicionales, se concentran en segmentos de alto margen —paneles de tecnología de la información en tándem y monitores convertidos con puntos cuánticos— mientras también forman pactos de suministro cruzado para asegurar capacidad de OLED blanco para televisores de pantalla grande. Universal Display Corporation retiene un control fundamental sobre los materiales fosforescentes, con su margen operativo del 41,9% demostrando el poder de fijación de precios derivado de una amplia cartera de patentes. Applied Materials, Nikon y Canon Tokki operan como habilitadores críticos, dictando las ganancias de rendimiento a través de la evolución del hardware de litografía, chorro de tinta y evaporación.

Los movimientos estratégicos incluyen la desinversión completa de LG Display de las fábricas LCD chinas para canalizar efectivo hacia líneas AMOLED de tecnología de la información de generación 8.6, la carrera de Samsung Display por ampliar las ofertas de monitores QD-OLED, y la aceleración de la producción en masa de BOE en líneas flexibles de generación 6 que sirven a los fabricantes de equipos originales de teléfonos inteligentes domésticos. Los avances en equipos como la fotolitografía sin máscara prometen reducir las estructuras de costos variables, erosionando las barreras de entrada y llevando a los titulares a diferenciarse a través de la calidad del emisor azul, la vida útil de la pila en tándem y las extensiones de garantía posventa. Los disruptores emergentes —desde empresas emergentes de micro-LED hasta empresas de materiales LED de perovskita— desafían la supremacía del OLED en aplicaciones de nicho críticas en brillo, lo que lleva a los proveedores existentes a expandir ecosistemas colaborativos en torno a morfologías de paneles transparentes, enrollables y estirables.

Las estrategias competitivas multifacéticas ahora orbitan en torno a los objetivos de sostenibilidad: recuperación de residuos de solventes orgánicos, incorporación de sustratos de poliimida reciclados y logro de fábricas con carbono neutro para 2035. Los minoristas occidentales presionan a los proveedores de la cadena de valor ascendente para que certifiquen sus huellas ambientales, lo que impulsa aún más a los fabricantes de paneles a invertir en la recuperación de materiales en circuito cerrado. A medida que las cadenas de suministro se diversifican y el aprendizaje de procesos se acelera, es probable que el mercado de OLED experimente cambios periódicos en la participación, pero los fosos de propiedad intelectual existentes y la intensidad de capital siguen siendo obstáculos formidables para los recién llegados que apuntan a la producción en masa.

Líderes de la Industria de OLED

Sony Corporation

Pioneer Corporation

LG Display Co. Ltd.

Samsung Display Co. Ltd.

Universal Display Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: LG Display logró la verificación comercial de paneles OLED fosforescentes azules utilizando pilas en tándem híbridas, lo que permite un ahorro de energía del 15%.

- Mayo de 2025: Universal Display Corporation elevó la orientación de ingresos para todo el año a USD 640–700 millones respaldada por el progreso del emisor azul.

- Abril de 2025: Samsung Display registró ingresos de KRW 5,9 billones en el primer trimestre de 2025, impulsados por los monitores QD-OLED.

- Abril de 2025: LG Display regresó a la rentabilidad con un ingreso operativo de KRW 33,5 mil millones en el primer trimestre de 2025, ya que el OLED alcanzó una contribución de ingresos del 55%.

- Marzo de 2025: Tata Electronics se asoció con Himax y PSMC para construir la primera línea piloto AMOLED de India.

- Febrero de 2025: OLEDWorks y Japan Display acordaron establecer la fabricación avanzada de OLED en los Estados Unidos

Alcance del Informe Global del Mercado de OLED

El término 'OLED' hace referencia a un diodo orgánico emisor de luz. Estos dispositivos utilizan tecnología LED e incorporan una sustancia orgánica como la capa responsable de la emisión de luz. Los LED orgánicos son capaces de ofrecer pantallas de alta calidad caracterizadas por un excelente contraste, amplios ángulos de visión y niveles de negro verdadero.

El estudio rastrea los ingresos acumulados a través de la venta de productos de pantalla e iluminación OLED por parte de varios actores en el mercado global. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores de la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los diversos segmentos del mercado.

El mercado de OLED está segmentado por tipo de producto (pantalla e iluminación), tecnología (OLED de matriz pasiva y OLED de matriz activa), tipo (flexible, rígido y transparente), aplicación (móvil y tableta, televisión, pantallas automotrices, relojes inteligentes y dispositivos portables, señalización digital y pantalla de gran formato, monitores de PC y portátiles, y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para los segmentos mencionados anteriormente.

| Pantalla |

| Iluminación |

| OLED de Matriz Pasiva (PMOLED) |

| OLED de Matriz Activa (AMOLED) |

| Flexible |

| Rígido |

| Transparente |

| Materiales de Sustrato |

| Materiales de Encapsulación |

| Materiales Emisores y Conductores |

| Materiales de Plano Trasero y Otros Materiales |

| Móvil y Tableta |

| Televisión |

| Pantallas Automotrices |

| Relojes Inteligentes y Dispositivos Portables |

| Señalización Digital y Pantalla de Gran Formato |

| Monitores de PC y Portátiles |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Pantalla | ||

| Iluminación | |||

| Por Tecnología | OLED de Matriz Pasiva (PMOLED) | ||

| OLED de Matriz Activa (AMOLED) | |||

| Por Tipo de Factor de Forma | Flexible | ||

| Rígido | |||

| Transparente | |||

| Por Material | Materiales de Sustrato | ||

| Materiales de Encapsulación | |||

| Materiales Emisores y Conductores | |||

| Materiales de Plano Trasero y Otros Materiales | |||

| Por Aplicación | Móvil y Tableta | ||

| Televisión | |||

| Pantallas Automotrices | |||

| Relojes Inteligentes y Dispositivos Portables | |||

| Señalización Digital y Pantalla de Gran Formato | |||

| Monitores de PC y Portátiles | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de OLED?

El mercado de OLED está valorado en USD 34,68 mil millones en 2026 y se proyecta que alcance USD 55,19 mil millones para 2031 a una CAGR del 9,74%.

¿Qué área de aplicación se está expandiendo más rápidamente?

Las pantallas automotrices son el segmento de aplicación de más rápido crecimiento, con una previsión de aumento a una CAGR del 15,58% a medida que los vehículos eléctricos y autónomos demandan pantallas curvas más grandes.

¿Por qué son importantes los materiales fosforescentes azules?

Los emisores fosforescentes azules reducen el consumo de energía en aproximadamente un 15% y permiten un mayor brillo, extendiendo la vida de la batería en los móviles y reduciendo los costos de energía en los televisores.

¿En qué se diferencian los paneles OLED flexibles y transparentes?

Los paneles flexibles utilizan sustratos de poliimida para permitir el plegado y la curvatura, mientras que los paneles transparentes permiten el paso de la luz, lo que permite pantallas de visualización frontal y pantallas de comercio minorista transparentes.

¿Qué regiones presentan el mayor potencial de crecimiento más allá de Asia-Pacífico?

La región de Oriente Medio y África muestra la perspectiva de crecimiento relativo más alta con una CAGR del 11,62%, seguida de América del Norte, impulsada por la demanda premium de televisores y automoción.

¿Cómo compite el OLED con el mini-LED y el micro-LED?

Los píxeles autoemisivos del OLED ofrecen negros perfectos y flexibilidad, pero el mini-LED ofrece mayor brillo máximo a menor costo, y el micro-LED apunta a un uso exterior de larga duración y alto brillo; las mejoras continuas en los emisores azules y las pilas en tándem ayudan al OLED a mantener su ventaja premium.

Última actualización de la página el: