Tamaño y Participación del Mercado de Tuberías de Línea para Petróleo y Gas del Medio Oriente

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

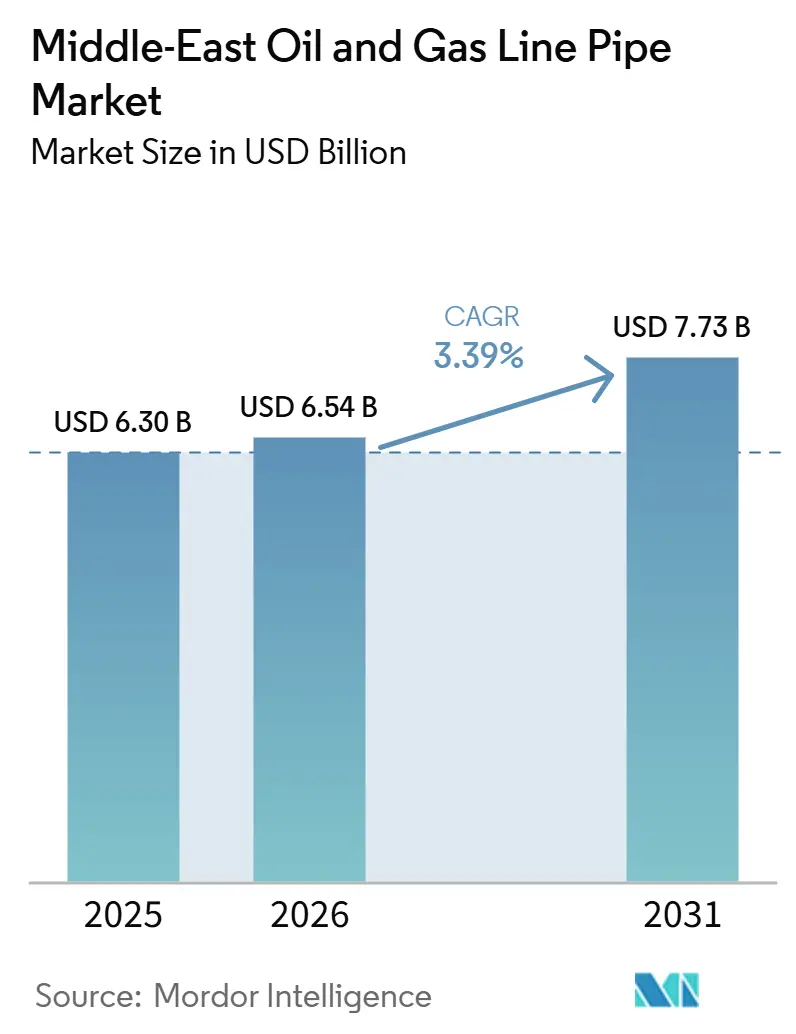

| Tamaño del mercado en el año base (2025) | 6.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tuberías de Línea para Petróleo y Gas del Medio Oriente por Mordor Intelligence

El tamaño del Mercado de Tuberías de Línea para Petróleo y Gas del Medio Oriente fue valorado en USD 6,30 mil millones en 2025 y se estima que crecerá desde USD 6,54 mil millones en 2026 hasta alcanzar USD 7,73 mil millones en 2031, a una CAGR del 3,39% durante el período de pronóstico (2026-2031).

Las empresas petroleras nacionales están canalizando capital hacia redes de transmisión de gas que aseguran el suministro doméstico de energía y la materia prima para el hidrógeno azul, incluso cuando los corredores de exportación de crudo siguen siendo vulnerables a las fluctuaciones del precio del petróleo. La tubería soldada optimizada en costos domina los proyectos de gran diámetro, mientras que las aleaciones dúplex y súper-dúplex están ganando importancia en los pilotos de gas ácido e hidrógeno.[1]ADNOC, "Detalles del Proyecto Hail y Ghasha," adnoc.ae Los esquemas de localización como el IKTVA de Arabia Saudita y el ICV de los EAU orientan la contratación hacia plantas regionales con instalaciones en el país.[2]Argus Media, "Suministro de Tubería Revestida de SeAH Steel," argusmedia.com Los vientos en contra de las políticas incluyen el Mecanismo de Ajuste en Frontera por Carbono de la UE, que elevará los costos de entrega para los fabricantes de acero del Golfo que exportan a Europa.[3]Fondo Monetario Internacional, "Impacto del Mecanismo de Ajuste por Carbono de la UE," imf.org

Conclusiones Clave del Informe

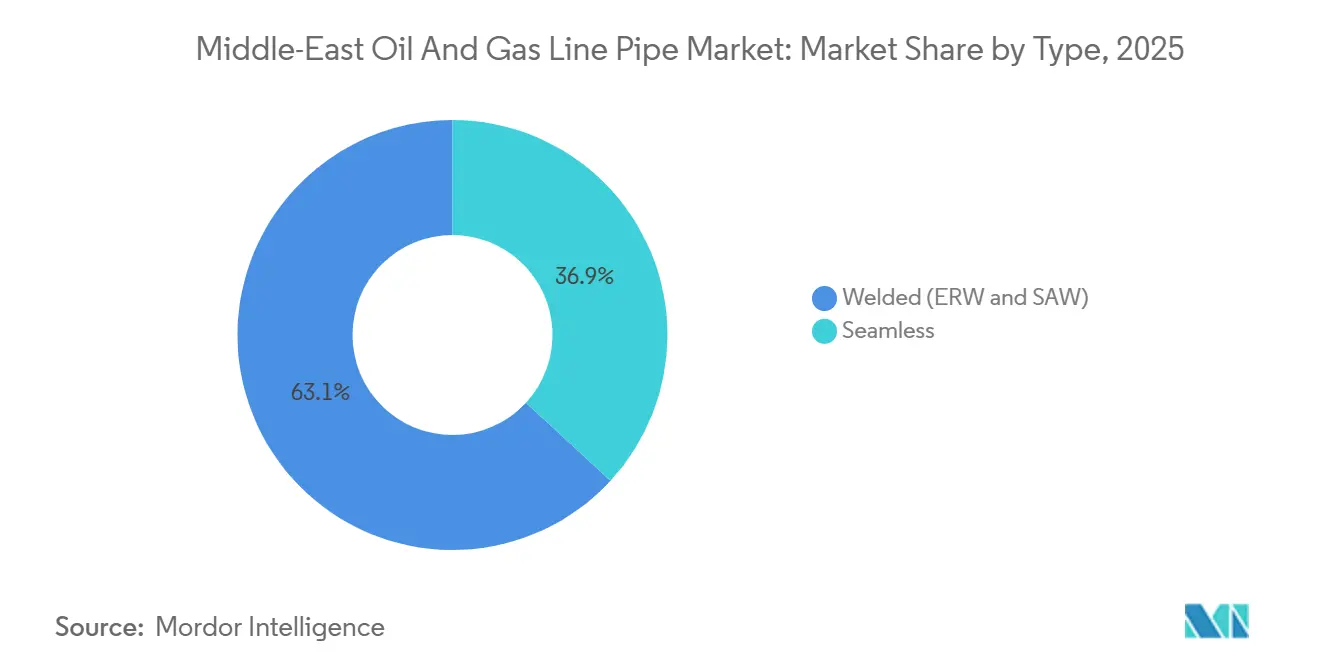

- Por tipo, la tubería soldada lideró con una participación del 63,15% del mercado de tuberías de línea para petróleo y gas del Medio Oriente en 2025 y se prevé que se expanda a una CAGR del 3,58% hasta 2031.

- Por material, las aleaciones dúplex y súper-dúplex, aunque menores en la actualidad, representan el segmento de material de más rápido crecimiento con una CAGR del 6,12% hasta 2031.

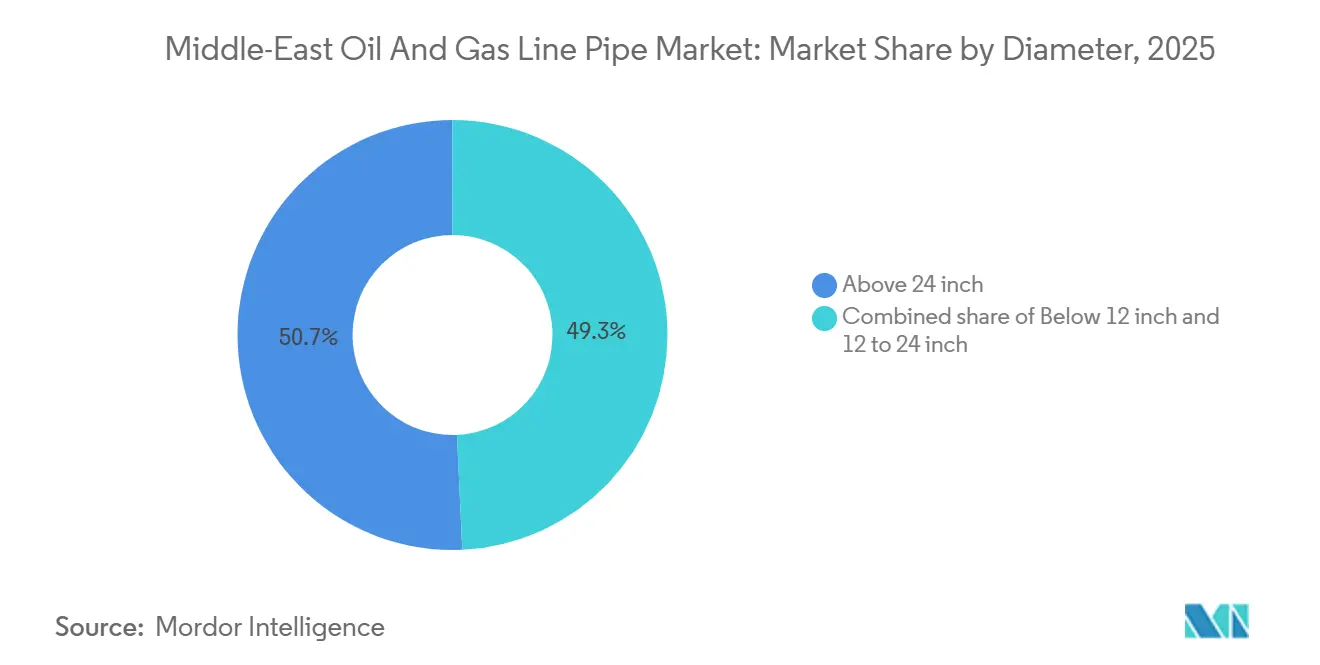

- Por diámetro, la tubería con diámetro exterior superior a 24 pulgadas capturó el 50,72% de la participación del mercado de tuberías de línea para petróleo y gas del Medio Oriente en 2025 y se proyecta que crezca a una CAGR del 4,16%.

- Por aplicación, la transmisión representó el 57,44% del mercado en 2025, superando a todas las demás aplicaciones con una CAGR del 4,44% hasta 2031.

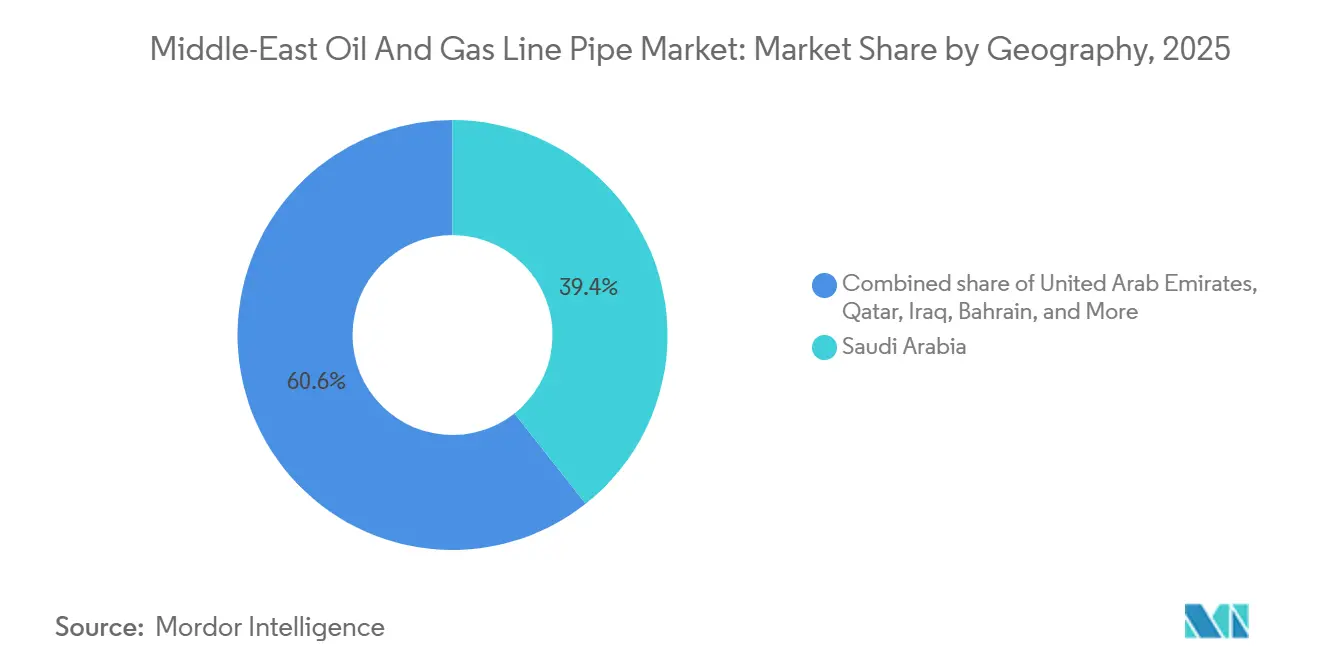

- Por geografía, Iraq es la geografía de más rápida expansión con una CAGR del 5,35%, mientras que Arabia Saudita se mantuvo como el mercado más grande con el 39,36% de la demanda en 2025.

- Tenaris, Vallourec, Arabian Pipes, National Pipe Company y Jindal SAW controlaron colectivamente aproximadamente el 40% de los ingresos de 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tuberías de Línea para Petróleo y Gas del Medio Oriente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la inversión upstream en campos de gas costa afuera del Golfo Arábigo | +0.9% | Arabia Saudita, EAU, Qatar | Mediano plazo (2-4 años) |

| Expansión de líneas troncales de exportación de crudo transfronterizas | +0.7% | Iraq, Arabia Saudita, Omán | Largo plazo (≥ 4 años) |

| Demanda de reemplazo de redes de tuberías envejecidas | +0.6% | Arabia Saudita, EAU, Kuwait | Mediano plazo (2-4 años) |

| Pilotos de tuberías de línea listas para hidrógeno por ADNOC y Aramco | +0.4% | EAU, Arabia Saudita | Largo plazo (≥ 4 años) |

| Mandatos de localización bajo los programas IKTVA e ICV | +0.8% | Arabia Saudita, EAU | Corto plazo (≤ 2 años) |

| Proyectos de GTL y amoníaco azul que requieren aleaciones de baja temperatura | +0.5% | Qatar, Omán, EAU | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Inversión Upstream en Campos de Gas Costa Afuera del Golfo Arábigo

ADNOC ha destinado USD 150 mil millones para 2026-2030, priorizando la monetización del gas costa afuera, con Hail y Ghasha atrayendo solos USD 11 mil millones en financiamiento para añadir 1.500 millones de pies cúbicos por día de capacidad de gas. La expansión del Campo Norte de QatarEnergy elevará la capacidad de GNL a 126 millones de toneladas por año para 2028 y requiere más de 500 kilómetros de nueva tubería de línea costa afuera. Los entornos de gas ácido impulsan la demanda de tubería dúplex y revestida con alta resistencia a la picadura, ilustrada por la entrega de 14.000 toneladas de SeAH Steel a Hail y Ghasha. Los pedidos de OCTG premium de Nippon Steel Corp. subrayan el vínculo entre el crecimiento del gas y la infraestructura de descarbonización. En conjunto, estos programas aseguran una demanda de acero a largo plazo y desacoplan parcialmente la actividad de tuberías de la volatilidad del precio del petróleo.

Expansión de Líneas Troncales de Exportación de Crudo Transfronterizas

La línea Basra-Haditha de Iraq, valorada en USD 4,56 mil millones, tiene capacidad para 2,25 millones de barriles por día y ejemplifica el renovado interés en los corredores multinacionales. Las negociaciones con Omán para una terminal en Duqm permitirían evitar el Estrecho de Ormuz e introducirían 10 millones de barriles de almacenamiento. Arabia Saudita está estudiando una red regional de gas que se interconectaría con los EAU y Kuwait. Estos megaproyectos requieren grados API 5L X65 o X70 superiores a 24 pulgadas para reducir el número de estaciones de bombeo. El riesgo de sanciones en Irán e Iraq podría prolongar los ciclos de decisión, pero la economía de diversificación de rutas continúa favoreciendo el acero de gran diámetro sobre los modos alternativos.

Demanda de Reemplazo de Redes de Tuberías Envejecidas

Más de 700 estructuras costa afuera en la región son candidatas para su retiro, y esa cifra podría superar las 1.000 para 2038 con un costo estimado de USD 30.000 a 50.000 millones. Kuwait Petroleum Corporation adjudicó USD 1.500 millones en trabajos de reemplazo de tuberías en febrero de 2026 para sostener su objetivo de producción de 4 millones de barriles por día. La Fase 3 del Sistema Maestro de Gas de Saudi Aramco involucra 4.000 kilómetros de nueva tubería para modernizar la infraestructura puesta en servicio a principios de la década de 1980. ADNOC está extendiendo su red ESTIDAMA más allá de 3.500 kilómetros bajo contratos por USD 2.100 millones. Los ciclos de reemplazo crean una base predecible de demanda independientemente de las tendencias de sanción de nuevos campos.

Pilotos de Tuberías de Línea Listas para Hidrógeno por ADNOC y Aramco

Los pilotos H2GO de ADNOC y eREACT de Aramco evalúan aceros resistentes a la fragilización por hidrógeno, favoreciendo las aleaciones dúplex y los aceros al carbono modificados con bajo contenido de azufre y fósforo. Supreme Steel de los EAU ahora ofrece UNS S32760 localmente, conforme con NACE MR0175, lo que indica una adaptación temprana de la cadena de suministro. Omán planea una red de hidrógeno verde de 400 kilómetros que introduciría nueva demanda de grados de tubería de baja temperatura. Si la mezcla de hidrógeno supera el 10% del volumen de gas, algunas secciones de las líneas de transmisión de acero al carbono heredadas podrían requerir reemplazo o revestimiento interno. Los aprendizajes de los pilotos guiarán las especificaciones de materiales futuras en toda la industria de tuberías de línea para petróleo y gas del Medio Oriente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo que pospone adjudicaciones de EPC | -0.5% | Global, con impacto agudo en Qatar y EAU | Corto plazo (≤ 2 años) |

| Cambio hacia tubería flexible compuesta en aguas poco profundas costa afuera | -0.3% | EAU, Omán, Egipto | Mediano plazo (2-4 años) |

| Límites de financiamiento impulsados por sanciones en Irán e Iraq | -0.4% | Irán, Iraq | Mediano plazo (2-4 años) |

| El CBAM de la UE eleva los costos para las exportaciones de tubería de acero del CCG | -0.2% | Arabia Saudita, EAU, Qatar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo que Pospone Adjudicaciones de EPC

Los precios del Brent oscilaron entre USD 70 y USD 85 por barril durante 2025, lo que llevó a Qatar a diferir el Paquete Costa Afuera 4 y obligó a ADNOC a retrasar varias adjudicaciones de gas. Aramco desaceleró las licitaciones del segundo semestre de 2025 para reevaluar las prioridades de capital. En períodos de menor visibilidad, las empresas petroleras nacionales canalizan fondos hacia la perforación de ciclo corto en lugar de tuberías plurianuales. Kuwait está explorando financiamiento de arrendamiento y retroarrendamiento de hasta USD 7.000 millones para mitigar la exposición al ciclo de precios. La restricción afecta especialmente a los proyectos de exportación discrecionales, mientras que las redes de gas vinculadas a la energía doméstica permanecen relativamente aisladas.

Cambio hacia Tubería Flexible Compuesta en Aguas Poco Profundas Costa Afuera

El campo West Bakr de Egipto reemplazó 25.000 metros de acero con Flexpipe HT, reduciendo el tiempo de instalación a la mitad y los costos hasta en un 40%. La tubería flexible también evita los sistemas de protección catódica y tolera la fatiga dinámica. ADNOC y Aramco han iniciado ensayos controlados en desarrollos satelitales, pero aún no han realizado pedidos a gran escala. Las soluciones compuestas siguen limitadas a profundidades inferiores a 200 metros y diámetros inferiores a 10 pulgadas, dejando las líneas troncales y el servicio ácido de alta presión firmemente en el dominio del acero. No obstante, la presión sobre los márgenes está aumentando en el segmento de aguas poco profundas del mercado de tuberías de línea para petróleo y gas del Medio Oriente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Tubería Soldada Mantiene el Liderazgo en Costos

La tubería soldada representó el 63,15% de la demanda de 2025 y crecerá a una CAGR del 3,58% a medida que los operadores prefieren productos soldados por arco sumergido longitudinal para líneas de gas de 52 a 56 pulgadas. La planta LSAW de TenarisGPC en Jubail y la expansión de capacidad HSAW de East Pipes destacan la confianza del lado de la oferta. La tubería sin costura sigue siendo indispensable para el servicio ácido de alta presión; Jindal SAW Ltd y ArcelorMittal SA añadieron 900.000 toneladas de capacidad regional de tubería sin costura programada para su puesta en servicio antes de 2029. La soldadura automatizada ayudó a L&T Energy Hydrocarbon a completar un proyecto de 120 kilómetros de 56 pulgadas con solo el 0,6% de reparaciones en campo, lo que subraya las ganancias de productividad.

Se espera que el tamaño del mercado de tuberías de línea para petróleo y gas del Medio Oriente para productos soldados aumente de manera constante a medida que avanzan los proyectos de líneas troncales, mientras que la demanda de tubería sin costura sigue los ciclos de perforación y la adopción de aleaciones especiales. La tubería soldada también se beneficia de los mandatos de localización que recompensan a las plantas regionales que cumplen con los criterios de puntuación IKTVA o ICV, reforzando su posición dominante en la participación de mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Aleaciones Dúplex Muestran una Rápida Adopción

El acero al carbono mantuvo una participación del 64,88% en 2025, dada su ventaja de costo en el servicio dulce, pero las categorías dúplex y súper-dúplex registraron el mayor crecimiento con una CAGR del 6,12%. La entrega de 14.000 toneladas de tubería revestida de SeAH Steel y la planta de OCTG CRA de USD 100 millones de Tubacex en Abu Dabi confirman esta trayectoria. Los pilotos de hidrógeno y los proyectos de transporte de CO₂ introducen nuevos vectores de corrosión que los grados convencionales no pueden soportar.

Dentro de la industria de tuberías de línea para petróleo y gas del Medio Oriente, las aleaciones dúplex sustituirán cada vez más al acero al carbono en la infraestructura de gas costa afuera e hidrógeno. Por lo tanto, la participación de mercado del acero al carbono en el mercado de tuberías de línea para petróleo y gas del Medio Oriente está destinada a erosionarse marginalmente, aunque el tonelaje absoluto sigue aumentando junto con la longitud total de la red.

Por Diámetro: Más de 24 Pulgadas Domina el Crecimiento

La tubería con diámetro exterior superior a 24 pulgadas representó el 50,72% de los ingresos de 2025 y se prevé que registre una CAGR del 4,16% hasta 2031. El Paquete 8 del Sistema Maestro de Gas y el programa ESTIDAMA de ADNOC requieren especificaciones de 52 pulgadas para mover grandes volúmenes de gas de manera eficiente. La adjudicación de OQGN del tramo Fahud-Suhar a Jindal SAW Ltd añade 193 kilómetros de línea de 42 pulgadas para 2027.

Los grandes diámetros impulsan el tamaño del mercado de tuberías de línea para petróleo y gas del Medio Oriente por peso, ya que el espesor de pared escala con el diámetro y la presión de operación. Los diámetros más pequeños por debajo de 12 pulgadas continúan sirviendo para funciones de fondo de pozo y distribución, aunque contribuyen menos al crecimiento en valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Transmisión Asegura la Prioridad Presupuestaria

La transmisión representó el 57,44% del volumen de envíos de 2025 y se expandirá a una CAGR del 4,44% a medida que la monetización del gas asciende en la agenda política. La Fase 3 del Sistema Maestro de Gas de Arabia Saudita, valorada en USD 8.800 millones, y las tuberías del Campo Norte de Qatar ejemplifican esta orientación. Los proyectos de transporte de captura de carbono, como el centro de 9 millones de toneladas de CO₂ de Aramco en Jubail, añaden otra capa de demanda.

La recolección y el revestimiento de fondo de pozo fluctúan con la intensidad de la perforación, lo que explica su crecimiento más lento en comparación con la transmisión. Aun así, la participación de mercado de la transmisión en el mercado de tuberías de línea para petróleo y gas del Medio Oriente implica una demanda de carga base estable aislada de las fluctuaciones del precio del petróleo a corto plazo.

Análisis Geográfico

Arabia Saudita contribuyó con el 39,36% de las ventas de 2025, impulsada por la Fase 3 del Sistema Maestro de Gas y el programa no convencional de Jafurah. Aramco alcanzó el 70% de contenido local bajo IKTVA y firmó USD 11.000 millones en acuerdos de adquisición a largo plazo en febrero de 2026. Arabian Pipes Company recaudó más de SAR 550 millones en pedidos entre 2024 y 2025.

Los EAU le siguen, anclados por la expansión ESTIDAMA de ADNOC y el proyecto de gas ácido Hail y Ghasha. El marco ICV ha reciclado AED 242 mil millones en la economía doméstica desde 2018. La capacidad de tubería sin costura y revestida está escalando a través de las inversiones de Jindal SAW Ltd, SeAH Steel y Tubacex.

Iraq exhibe la trayectoria más rápida con una CAGR del 5,35% hasta 2031, aunque la presión de financiamiento derivada de las sanciones y las negociaciones sobre opciones de ruta podrían retrasar la ejecución. El programa de reemplazo de USD 1.500 millones de Kuwait y la construcción de una red de gas de 4.623 kilómetros en Omán respaldan una demanda regional constante. Baréin e Irán siguen siendo actores menores, este último limitado por los avisos del Departamento del Tesoro de los EE. UU. sobre flujos de financiamiento ilícitos.[4]FinCEN, "Aviso sobre el Petróleo Iraní," fincen.gov

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El campo competitivo está moderadamente concentrado. Los cinco mayores proveedores controlan aproximadamente el 40-45% de los ingresos, lo que produce una puntuación de concentración de mercado de 6. Las políticas de localización recompensan a las plantas con instalaciones domésticas, lo que lleva a los grupos globales a formar empresas conjuntas en lugar de exportar tubería terminada. El proyecto LSAW de 350.000 toneladas de Welspun Corp. en Dammam y la empresa de tubería sin costura de 250.000 toneladas de Interpipe en Abu Dabi ilustran la tendencia.

Las mejoras tecnológicas giran en torno a la soldadura automatizada, la trazabilidad digital y el diseño de aleaciones. La tasa de reparación del 0,6% de L&T en una línea de gas saudita de 56 pulgadas demuestra los ahorros de costos derivados de la automatización. Los especialistas en tubería compuesta son competidores emergentes en trabajos costa afuera en aguas poco profundas, pero aún no han penetrado las líneas troncales de alta presión. Los actores establecidos responden ofreciendo servicios integrales de revestimiento, logística y soldadura en campo para preservar el margen en el mercado de tuberías de línea para petróleo y gas del Medio Oriente.

Líderes de la Industria de Tuberías de Línea para Petróleo y Gas del Medio Oriente

Arabian Pipes Company

Rezayat Group

Vallourec S.A.

Tenaris SA

Jindal SAW Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Kuwait planea un acuerdo de infraestructura de tuberías por USD 7.000 millones, abriendo su red nacional de tuberías a inversores extranjeros para financiar la expansión del segmento intermedio. La iniciativa tiene como objetivo aliviar la presión presupuestaria, ampliar la capacidad hacia 4 millones de barriles por día y reducir los cuellos de botella en el transporte, fortaleciendo la tendencia de inversión en tuberías más amplia del Medio Oriente.

- Septiembre de 2025: ONEOK abrió un período de consulta para su propuesto Sun Belt Connector, una línea multiproducto de 440 millas. Aunque con sede en los EE. UU., el proyecto ilustra las tendencias de expansión del mercado global de tuberías impulsadas por los cambios en las refinerías y el crecimiento de la demanda, relevante para los operadores del Medio Oriente que monitorean los ciclos de demanda de tuberías de línea.

- Agosto de 2025: Nabors vendió Quail Tools, un importante proveedor de tubería de fondo de pozo, a Superior Energy por USD 600 millones, mejorando la flexibilidad financiera y consolidando las capacidades de suministro de tubería. Aunque centrado en los EE. UU., el acuerdo afecta la actividad de tuberías de línea en el Medio Oriente a través de los servicios de instalación de tubería retenidos por Nabors en la región.

- Mayo de 2025: I Squared, MPLX y Enbridge acordaron adquirir participaciones en el gasoducto Matterhorn Express (capacidad de 2,5 Bcf/d). Aunque centrado en los EE. UU., el acuerdo refleja el continuo apetito inversor en sistemas de transmisión de gran diámetro, informando la dinámica del mercado de tuberías de línea del Medio Oriente a través de los flujos de capital global.

Alcance del Informe del Mercado de Tuberías de Línea para Petróleo y Gas del Medio Oriente

La tubería de línea es un tipo de tubería de acero que se utiliza para transportar productos a través del país mediante tuberías. El petróleo, el gas natural, el aceite y el agua pueden transportarse a través de tuberías de línea. Las tuberías de línea se conectan para formar un oleoducto o gasoducto.

El mercado está segmentado por tipo y geografía. Por tipo, el mercado se segmenta en sin costura y soldada. Por material, el mercado se divide en acero al carbono, acero aleado, acero inoxidable/CRA y dúplex/súper-dúplex. Por diámetro, el mercado se segmenta en menos de 12 pulgadas, 12 a 24 pulgadas y más de 24 pulgadas. Por aplicación, el mercado se divide en transmisión (terrestre y costa afuera), revestimiento y tubería de fondo de pozo, recolección de petróleo y gas, e inyección de agua/gas. El informe también cubre el tamaño del mercado y los pronósticos para el Mercado de Tuberías de Línea para Petróleo y Gas del Medio Oriente en los principales países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Sin Costura |

| Soldada (ERW y SAW) |

| Acero al Carbono |

| Acero Aleado |

| Acero Inoxidable/CRA |

| Dúplex/Súper-Dúplex |

| Menos de 12 pulgadas |

| 12 a 24 pulgadas |

| Más de 24 pulgadas |

| Transmisión (Terrestre y Costa Afuera) |

| Revestimiento y Tubería de Fondo de Pozo |

| Recolección de Petróleo y Gas |

| Inyección de Agua/Gas |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Omán |

| Baréin |

| Iraq |

| Irán |

| Resto del Medio Oriente |

| Por Tipo | Sin Costura |

| Soldada (ERW y SAW) | |

| Por Material | Acero al Carbono |

| Acero Aleado | |

| Acero Inoxidable/CRA | |

| Dúplex/Súper-Dúplex | |

| Por Diámetro | Menos de 12 pulgadas |

| 12 a 24 pulgadas | |

| Más de 24 pulgadas | |

| Por Aplicación | Transmisión (Terrestre y Costa Afuera) |

| Revestimiento y Tubería de Fondo de Pozo | |

| Recolección de Petróleo y Gas | |

| Inyección de Agua/Gas | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Iraq | |

| Irán | |

| Resto del Medio Oriente |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la demanda de tuberías de línea para petróleo y gas del Medio Oriente para 2031?

Se prevé que el mercado alcance USD 7,73 mil millones para 2031.

¿Qué clase de diámetro añade más valor durante 2026-2031?

La tubería de más de 24 pulgadas, respaldada por líneas troncales transfronterizas de gas y crudo, avanza a una CAGR del 4,16%.

¿Por qué las aleaciones dúplex y súper-dúplex están ganando participación?

Los campos de gas ácido y las líneas piloto de hidrógeno necesitan una mayor resistencia a la corrosión y a la fragilización que estas aleaciones proporcionan.

¿Cómo influyen los mandatos de localización en la selección de proveedores?

Programas como IKTVA e ICV otorgan puntuaciones más altas a los licitantes con fabricación en el país, orientando los pedidos hacia las plantas regionales.

¿Cuál es la principal restricción para la sanción de proyectos a corto plazo?

La volatilidad del precio del petróleo ha pospuesto varias adjudicaciones de EPC, especialmente para tuberías de exportación discrecionales.

¿Son las tuberías flexibles compuestas un sustituto a largo plazo de las líneas de acero?

Ofrecen beneficios de costo e instalación en aguas poco profundas de menos de 200 m de profundidad, pero no son viables para la transmisión de alta presión o gran diámetro.

Última actualización de la página el: