Tamaño y Participación del Mercado de Sistemas de Escape Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

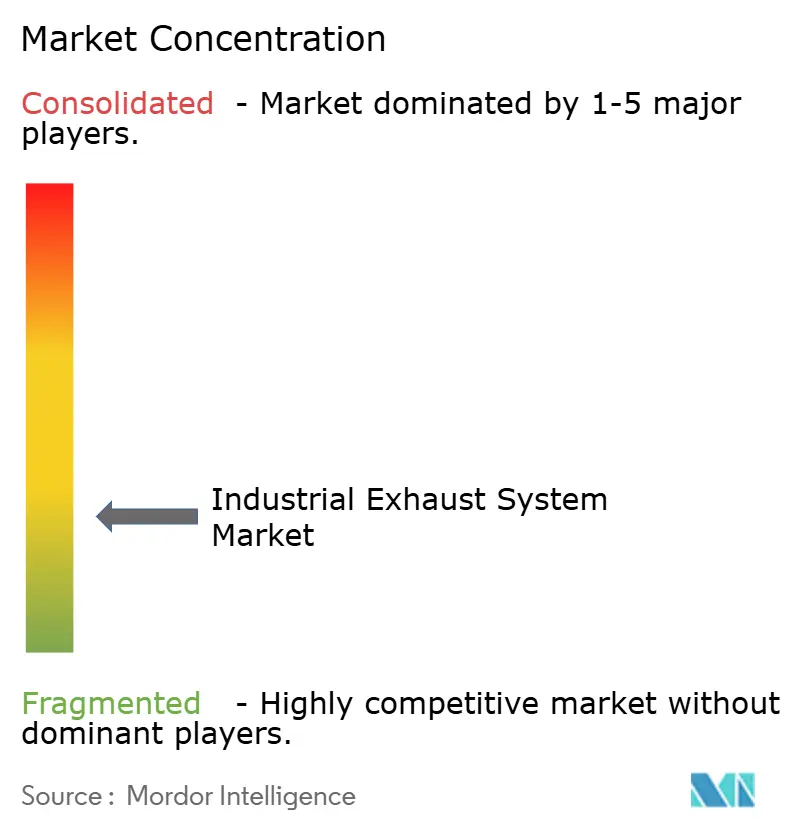

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Escape Industrial por Mordor Intelligence

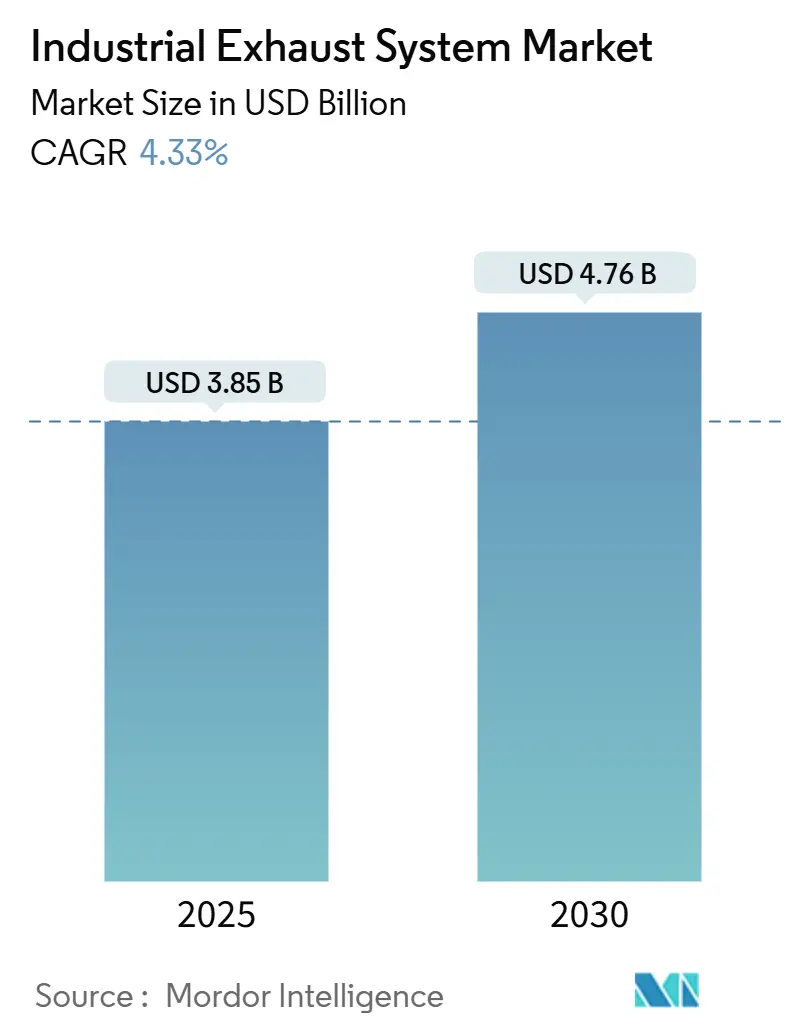

El tamaño del Mercado de Sistemas de Escape Industrial se estima en USD 3.850 millones en 2025, y se espera que alcance los USD 4.760 millones en 2030, a una CAGR del 4,33% durante el período de pronóstico (2025-2030).

El mercado de sistemas de escape industrial está reorientándose a medida que la generación de energía estacionaria pasa del diésel al gas natural, impulsando la demanda de reducción catalítica selectiva (SCR) hacia territorio de dos dígitos mientras los pedidos de silenciadores se estabilizan. El endurecimiento de las normas Tier 4 Final de la Agencia de Protección Ambiental de los Estados Unidos (EPA), las directivas Stage V de la Unión Europea y las normas Nacional VI de China están obligando a los operadores a sopesar costosas modernizaciones frente a la sustitución directa de generadores.[1]Agencia de Protección Ambiental de los Estados Unidos, "Normas de Rendimiento para Motores de Combustión Interna Estacionarios de Encendido por Compresión y por Chispa," epa.gov Asia-Pacífico domina los ingresos globales actuales, impulsado por el crecimiento manufacturero en India, Vietnam e Indonesia que favorece el calor y energía combinados (CHP) en sitio sobre la dependencia de la red eléctrica. La volatilidad en los precios de los metales preciosos y las innovaciones en materiales compuestos están reformando los márgenes de los proveedores, y los fabricantes de motores de primer nivel están integrando verticalmente el postratamiento para asegurar las garantías de emisiones.

Conclusiones Clave del Informe

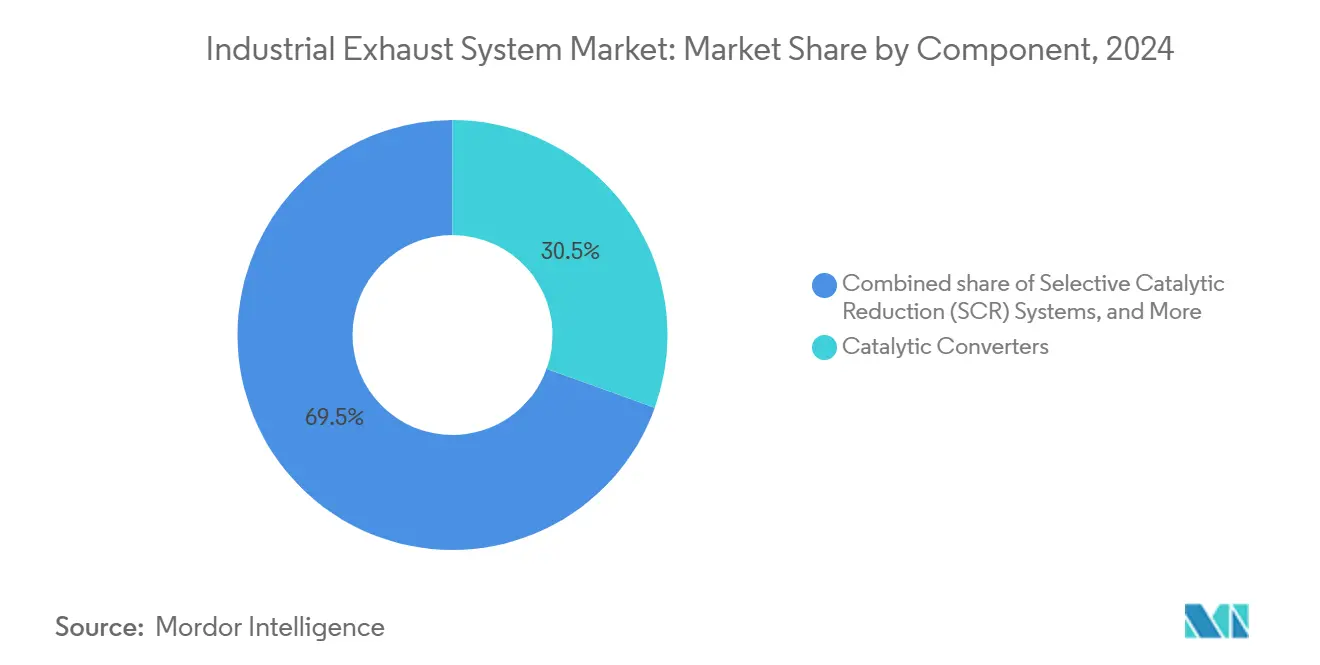

- Por componente, los convertidores catalíticos representaron el 30,5% de los ingresos de 2024, mientras que se proyecta que los módulos SCR se expandirán a una CAGR del 8,6% hasta 2030.

- Por material, el acero inoxidable representó el 41,8% de la participación del mercado de sistemas de escape industrial en 2024; la demanda de materiales compuestos y cerámicos avanza a una CAGR del 9,1%.

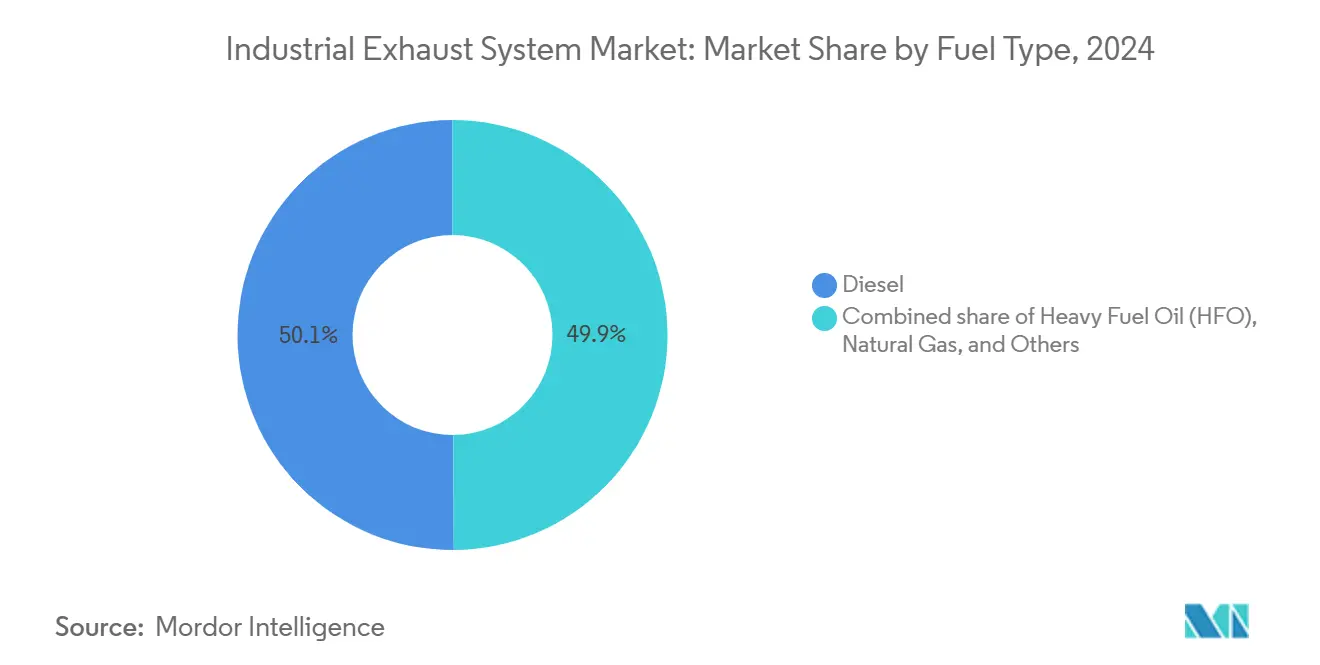

- Por tipo de combustible, el diésel representó el 50,1% de las instalaciones en 2024, aunque las unidades de gas natural se expanden a una CAGR del 7,0% y están cerrando rápidamente la brecha.

- Por aplicación, las instalaciones comerciales representaron el 36,7% de los ingresos de 2024 y crecen a una CAGR del 7,3% a medida que los mandatos de resiliencia se amplían.

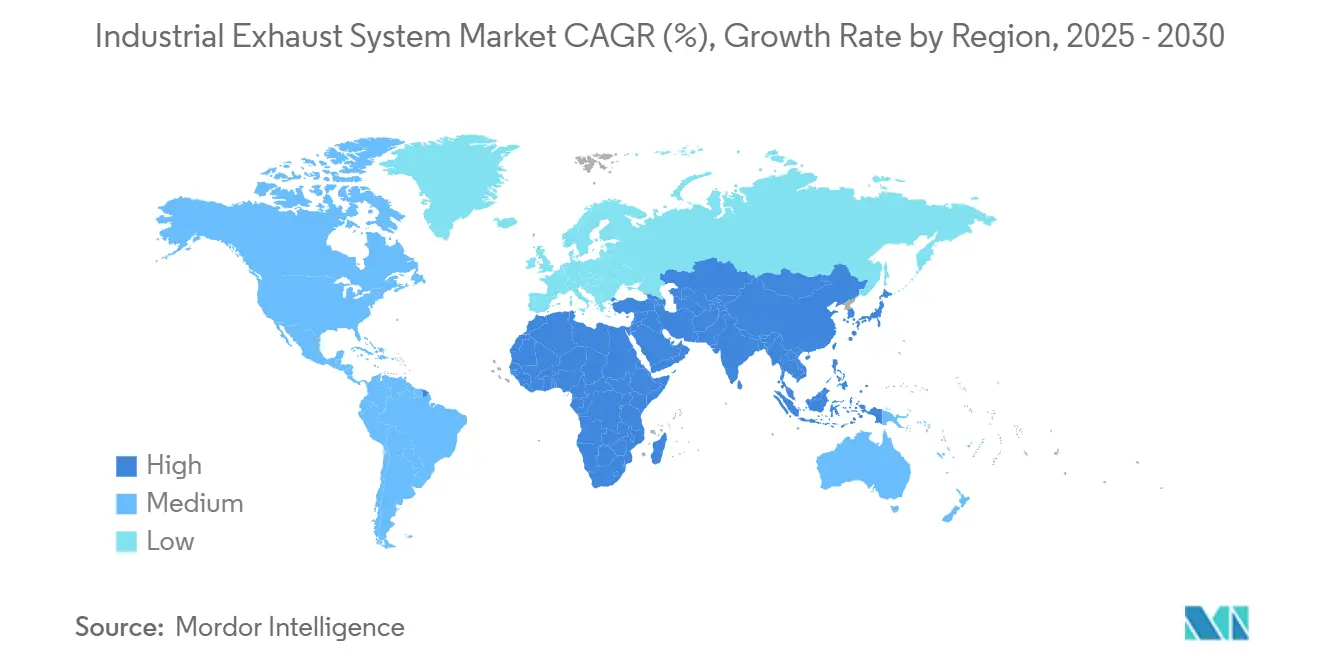

- Por geografía, Asia-Pacífico representó el 41,4% de la participación del mercado de sistemas de escape industrial en 2024, y se espera que registre la CAGR más alta del 6,7% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Escape Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones globales de NOx/PM para motores estacionarios | 1.2% | Global, con aplicación temprana en América del Norte, la UE y China | Mediano plazo (2-4 años) |

| Rápido crecimiento de las instalaciones de CHP en sitio en instalaciones comerciales | 0.9% | América del Norte y la UE como núcleo, expandiéndose a centros urbanos de APAC | Mediano plazo (2-4 años) |

| Expansión industrial y ciclos de reemplazo de generadores en APAC | 1.5% | Núcleo de APAC (China, India, ASEAN), con extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Transición del diésel a generadores de gas natural que impulsa la adopción de SCR | 1.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de centros de datos perimetrales para soluciones de escape de ultra bajo ruido | 0.6% | América del Norte, Europa Occidental, metrópolis selectas de APAC | Corto plazo (≤ 2 años) |

| Creciente despliegue de sensores de escape habilitados con IoT | 0.4% | Global, con adopción más rápida en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones Globales de NOx/PM para Motores Estacionarios

La convergencia entre los límites de emisiones de motores estacionarios y los de carretera ha eliminado la brecha de cumplimiento que antes favorecía a los generadores de reserva. El Tier 4 Final de la EPA limita el NOx a 0,67 g/kWh para motores superiores a 560 kW, mientras que el Stage V de la UE añade límites de número de partículas junto con umbrales basados en masa. Las normas Nacional VI de China, aplicadas desde diciembre de 2022, extienden las pruebas en uso a los generadores de respaldo en parques industriales, capturando unidades que anteriormente eludían la supervisión. Las normas preliminares de la Junta Central de Control de la Contaminación de India publicadas en 2024 exigirían monitoreo continuo de emisiones en generadores superiores a 500 kW en ciudades con incumplimiento de normas de calidad del aire, acelerando el despliegue de SCR en Delhi y Maharashtra. Los límites de azufre marítimos introducidos por la Organización Marítima Internacional han restringido indirectamente el uso terrestre de combustóleo pesado, ya que las autoridades portuarias ahora examinan el escape de energía en tierra para evitar infracciones en los muelles.

Rápido Crecimiento de las Instalaciones de CHP en Sitio en Instalaciones Comerciales

Las tarifas de servicios públicos desagregadas, las preocupaciones por la confiabilidad y los objetivos de cero emisiones netas están orientando a hospitales, universidades y campus de uso mixto hacia el CHP de gas natural. Los Estados Unidos añadieron 267 MW de nuevo CHP en 2024, de los cuales el 38% sirvió a usuarios del sector sanitario e institucional.[2]Departamento de Energía, "Base de Datos de Instalaciones de Calor y Energía Combinados 2025," energy.gov Los miembros de la UE añadieron 1,2 GW de CHP comercial el mismo año, ayudados por primas de inyección a la red en virtud de la Directiva de Eficiencia Energética.[3]Comisión Europea, "Informe de Implementación de la Directiva de Eficiencia Energética 2024," europa.eu Las configuraciones típicas emplean motores de gas de 500 kW a 2 MW que recuperan el calor del escape mientras cumplen los límites locales de NOx por debajo de 9 ppm mediante SCR o ajuste de combustión pobre. Los centros de datos perimetrales ejemplifican la demanda premium: un sitio italiano de 5 MW especificó 24 recintos acústicos que integran SCR para cumplir con la ordenanza diurna de 85 dB de Milán. Estos requisitos elevan el valor del contenido por kilovatio, fortaleciendo el mercado de sistemas de escape industrial.

Expansión Industrial y Ciclos de Reemplazo de Generadores en APAC

El crecimiento de las fábricas en el Sudeste Asiático y el subcontinente indio está superando las mejoras de la red eléctrica, lo que obliga a los fabricantes a instalar energía cautiva que aún debe respetar las emergentes normas de calidad del aire. La generación industrial cautiva de India alcanzó los 89 GW en 2024, con generadores diésel y de gas formando el 62% del total. El Plan de Desarrollo de Energía VIII de Vietnam anticipa motores de doble combustible que alternan entre gas natural licuado y diésel, requiriendo cada modo un postratamiento distinto. El 14.º Plan Quinquenal de China exige modernizaciones de ultra bajas emisiones para las unidades diésel existentes en regiones prioritarias, impulsando a los propietarios hacia conjuntos de gas integrados en fábrica equivalentes al Tier 4. Indonesia mantiene límites de emisiones alineados con los estándares regionales de la ASEAN, creando una ventana para soluciones de escape llave en mano combinadas con contratos de servicio plurianuales.

Transición del Diésel a Generadores de Gas Natural que Impulsa la Adopción de SCR

El gas natural se comercializó entre un 40 y un 50% más barato que el diésel en términos de equivalencia energética en 2024, subrayando los factores económicos detrás del cambio de combustible. Las plataformas de encendido por chispa cumplen con las normas de NOx mediante SCR pero evitan la regeneración del filtro de partículas diésel (DPF), reduciendo el tiempo de inactividad en entornos de misión crítica. Cummins lanzó su motor de gas natural X15N a finales de 2023, combinando una potencia de 500 hp con un SCR integrado que alcanza los límites opcionales de bajo NOx de la EPA de 0,02 g/bhp-hr. La familia de combustión pobre G3500 de Caterpillar domina de manera similar las instalaciones de CHP, utilizando catalizadores de deslizamiento de amoníaco para mantener un NOx inferior a 0,5 g/bhp-hr sin urea en zonas remotas. Las ciudades europeas ahora planean eliminar gradualmente los conjuntos de respaldo diésel para 2030, lo que obliga a hospitales y operadores de telecomunicaciones a modernizar los recintos alrededor de módulos SCR más grandes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para modernizaciones de postratamiento de múltiples etapas | -0.8% | Global, agudo en los mercados de modernización de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Precios volátiles de catalizadores de metales preciosos | -0.6% | Global, afectando a todos los segmentos intensivos en catalizadores | Mediano plazo (2-4 años) |

| Larga certificación local para silenciadores personalizados en EMEA | -0.3% | Europa, Oriente Medio, mercados africanos selectos | Mediano plazo (2-4 años) |

| Baja conciencia de los ahorros digitales en operación y mantenimiento entre propietarios de plantas pymes | -0.2% | Global, más pronunciado en APAC y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Modernizaciones de Postratamiento de Múltiples Etapas

Poner al día los generadores diésel anteriores al Tier 4 con los códigos actuales a menudo requiere una pila completa de hardware de SCR, catalizador de oxidación diésel y DPF que cuesta entre el 40 y el 60% de una nueva unidad de potencia. La modernización de un generador de reserva de 1 MW en los Estados Unidos típicamente cuesta entre USD 150.000 y 200.000 al tener en cuenta los tanques de urea, la integración de controles y el refuerzo estructural, según datos de proyectos de CECO Environmental.[4]CECO Environmental, "Índice de Costos de Modernización de Motores Estacionarios 2024," cecoenviro.com Los operadores europeos también absorben los gastos de marcado CE y los permisos municipales fragmentados que pueden extender los plazos hasta 12 meses, particularmente en Alemania y Francia. Los sitios petroleros árticos y de gran altitud enfrentan costos adicionales por el almacenamiento de urea calefaccionada que consume entre el 2 y el 3% de la capacidad de generación neta.

Precios Volátiles de Catalizadores de Metales Preciosos

El platino, el paladio y el rodio siguen siendo indispensables para los catalizadores de tres vías y de oxidación, aunque sus precios oscilaron entre un 30 y un 50% durante 2024, comprimiendo los márgenes de los convertidores. El paladio promedió USD 1.020/oz mientras que el rodio alcanzó un máximo cercano a USD 4.800/oz en medio de una producción minera sudafricana restringida. El Consejo Mundial de Inversión en Platino registró un déficit de suministro de 450.000 oz el mismo año, poniendo de relieve las deficiencias en el reciclaje. Los proveedores están invirtiendo en SCR de zeolita de cobre y catalizadores de oxidación de perovskita para reducir la exposición a metales nobles, aunque la durabilidad térmica más allá de las 5.000 horas aún no está comprobada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Módulos SCR Superan a los Silenciadores Tradicionales

Los sistemas de Reducción Catalítica Selectiva (SCR) se expanden a una CAGR del 8,6%, casi el doble del ritmo del mercado de sistemas de escape industrial, porque los generadores de gas natural dependen de la catálisis alimentada con amoníaco en lugar de silenciadores pasivos para el cumplimiento de NOx. Los convertidores catalíticos capturaron el 30,5% de los ingresos de 2024, aunque el crecimiento se está moderando a medida que la competencia de precios se intensifica y las formulaciones de estilo automotriz maduran. Los silenciadores y amortiguadores siguen siendo esenciales para las instalaciones heredadas, pero enfrentan estancamiento en mercados con ordenanzas de ruido establecidas, mientras que los parques industriales de Asia-Pacífico que carecen de códigos acústicos estrictos sostienen la demanda de referencia. Los DPF siguen siendo centrados en el diésel, y su adopción se ha estabilizado a medida que los propietarios de flotas pivotan hacia el gas para evitar el tiempo de inactividad por regeneración de hollín. El equipo de recirculación de gases de escape ocupa un nicho para grandes motores alternativos que operan en campos petroleros con restricciones de agua. Los sensores, de temperatura, contrapresión, oxígeno y deslizamiento de amoníaco, forman el subsegmento de más rápido crecimiento porque el mantenimiento predictivo está ganando terreno. Los módulos combinados que empaquetan SCR, catalizador de oxidación y dosificación electrónica en una sola carcasa se adaptan a espacios de modernización reducidos, ejemplificados por el conjunto de 180 kg de Cummins para la plataforma X15N.

Por Material: Los Compuestos Desafían el Dominio del Acero Inoxidable

El acero inoxidable representó el 41,8% de la demanda de 2024, aunque su límite de servicio de 650 °C restringe su aplicabilidad en plantas de ciclo combinado de alta temperatura y ensayos de hidrógeno. Los compuestos de matriz cerámica de carburo de silicio mantienen la integridad a 1.200 °C y reducen la expansión térmica en un 40% frente a las superaleaciones de níquel, permitiendo intercambiadores de calor de escape más compactos. La demanda de materiales compuestos y cerámicos avanza por tanto a una CAGR del 9,1%, reformando las especificaciones de adquisición en nuevos proyectos de turbinas de gas. El acero al carbono persiste en conjuntos portátiles sensibles al costo donde las horas de operación se mantienen por debajo de 5.000. Los grados de titanio resisten el agrietamiento por cloruro inducido por el agua de mar, apoyando intervalos de inspección más largos en plataformas marinas a pesar de una prima de costo del 300%. Las aleaciones de níquel, Inconel 625 y Hastelloy C-276, dominan el escape de plantas químicas expuesto a condensados ácidos, aunque los precios volátiles del níquel están fomentando ensayos de alternativas de acero inoxidable dúplex.

Por Tipo de Combustible: El Gas Natural Reduce la Ventaja del Diésel

El diésel retuvo el 50,1% de las instalaciones de 2024, pero la capacidad de gas natural crece un 7,0% anualmente a medida que los operadores aprovechan el arbitraje del costo del combustible y evitan el mantenimiento del DPF. La certificación opcional de bajo NOx de la EPA a 0,02 g/bhp-hr es alcanzable en motores de gas con SCR de una sola etapa, dándoles una ventaja de cumplimiento. Los generadores de combustóleo pesado cayeron por debajo del 8% de participación tras el límite de azufre de la Organización Marítima Internacional, impulsando las redes marinas e insulares hacia el gasóleo marino o modernizaciones con depuradores. El biogás, las mezclas de hidrógeno y los motores de doble combustible siguen siendo incipientes pero se benefician de la asignación de investigación de EUR 120 millones de Horizonte Europa para materiales de escape de combustión de hidrógeno. Las unidades de doble combustible que alternan entre gas natural licuado y diésel aumentan la complejidad del postratamiento, elevando el costo del sistema hasta en un 30%.

Por Aplicación: Las Instalaciones Comerciales Superan a la Base Industrial

Las instalaciones comerciales, hospitales, centros de datos y desarrollos de uso mixto crecieron colectivamente hasta el 36,7% de los ingresos de 2024 y se expandirán a una CAGR del 7,3% a medida que los códigos de energía de respaldo se endurecen. La acreditación de la Comisión Conjunta en el sector sanitario de los Estados Unidos exige 96 horas de autonomía de energía, incentivando el CHP que recupera el calor residual y reduce las facturas de energía. Los centros de datos perimetrales elevan los estándares acústicos, especificando 85 dB a 1 m durante el día y 75 dB por la noche, lo que eleva el contenido de escape entre un 15 y un 20%. Las instalaciones industriales siguen siendo el ancla de la base instalada, pero enfrentan un crecimiento más lento donde la penetración de las energías renovables reduce la economía del diésel como carga base. Los picos de generación de energía están migrando hacia turbinas de gas de gran marco con SCR, concentrando la demanda entre los principales fabricantes de catalizadores. Los sitios de exploración y producción de petróleo y gas continúan con modernizaciones modulares de SCR para cumplir sin sacrificar la vida útil del motor.

Análisis Geográfico

Asia-Pacífico generó el 41,4% de los ingresos globales en 2024 y se proyecta que crecerá al 6,7% hasta 2030, impulsado por la construcción de fábricas que supera la capacidad de la red eléctrica. La flota industrial cautiva de 89 GW de India depende en gran medida del diésel y el gas, y las normas preliminares de monitoreo de emisiones para generadores de más de 500 kW en zonas con incumplimiento de normas de calidad del aire acelerarán la adopción de SCR. El mandato de modernización de ultra bajas emisiones de China en los principales clústeres industriales está orientando a los propietarios hacia generadores de gas natural de nivel equivalente al Tier 4 integrados con SCR. La hoja de ruta energética de Vietnam confirma una dependencia de 15 años en unidades de doble combustible, aumentando la demanda de diseños de postratamiento flexibles. Japón y Corea del Sur se centran en actualizaciones de mantenimiento predictivo, beneficiando a los proveedores de sensores. Las naciones del Sudeste Asiático mantienen el dominio del diésel, pero están comenzando a especificar paquetes acústicos y de emisiones para parques industriales orientados a la exportación.

América del Norte y Europa capturaron conjuntamente el 38% de las ventas de 2024, impulsadas por el gasto intensivo en modernizaciones. La aplicación en los Estados Unidos del límite de NOx de 0,67 g/kWh para motores estacionarios de más de 560 kW desencadenó una ola de instalaciones de SCR en hospitales y centros de datos, con presupuestos de proyectos que promedian entre USD 150.000 y 200.000 por unidad. La Directiva de Calidad del Aire Ambiente de Europa respalda los planes municipales de eliminación gradual del diésel para 2030, impulsando conversiones a gas natural que a menudo requieren enrutamiento de escape personalizado dentro de recintos heredados. La norma TA Lärm de Alemania y el Documento F de los Reglamentos de Construcción del Reino Unido extienden los plazos de certificación de silenciadores hasta seis meses, recompensando a los proveedores que mantienen laboratorios acústicos internos.

América del Sur, Oriente Medio y África representaron conjuntamente el 20,6% de la demanda de 2024. La volatilidad de la red eléctrica de Brasil sostiene el uso del diésel, aunque los límites preliminares de NOx para motores estacionarios están bajo revisión. Los proyectos de petróleo y gas de Oriente Medio especifican chimeneas de escape de titanio y níquel para extender los ciclos de inspección en alta mar, compensando los mayores costos de materiales. Las minas sudafricanas requieren sistemas robustecidos capaces de operar en condiciones de alto polvo y gran altitud, con la electrificación esperada solo a largo plazo.

Panorama Competitivo

El mercado de sistemas de escape industrial está moderadamente fragmentado. Cummins, Caterpillar y Perkins están integrando verticalmente el postratamiento para consolidar las garantías de emisiones y capturar margen. El motor de gas X15N de Cummins incorpora SCR, catalizador de oxidación y controles de dosificación en un módulo de 180 kg que cumple con 0,02 g/bhp-hr de NOx, vinculando a los clientes a contratos de servicio de fábrica. Caterpillar combina la dosificación de urea de circuito cerrado con algoritmos propietarios, creando barreras competitivas para los proveedores independientes. Johnson Matthey y BASF dominan los catalizadores de metales preciosos, aunque enfrentan márgenes más reducidos ante la volatilidad del paladio y el rodio, lo que impulsa la inversión en alternativas de zeolita de cobre. ADE Power domina la acústica de los centros de datos perimetrales, entregando recintos de 85 dB que integran recuperación de calor; su despliegue italiano de 2024 destaca el poder de fijación de precios premium. La investigación del Laboratorio Nacional de Tecnología Energética en compuestos de matriz cerámica a 1.200 °C está abriendo nichos de alta temperatura inalcanzables para el acero inoxidable. Empresas más pequeñas como Schock Manufacturing y Eldridge Sales están incorporando sensores IoT para orientar los ingresos hacia diagnósticos predictivos; el kit de DPF con sensor de presión inalámbrico de Donaldson ejemplifica este giro hacia los servicios.

Líderes de la Industria de Sistemas de Escape Industrial

Cummins Inc.

Caterpillar Inc. (Solar Turbines & Progress Rail)

Johnson Matthey PLC

Donaldson Company Inc.

Tenneco Inc. (Walker Exhaust)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Tenaris completó la instalación de un sistema de escape de humos de USD 85 millones en su planta siderúrgica de Koppel, Pensilvania. Este avanzado sistema de escape está diseñado para recolectar, capturar y separar eficientemente el polvo y las partículas producidas durante la producción de acero, y también tiene como objetivo reducir las emisiones de monóxido de carbono.

- Diciembre de 2024: SSE y Siemens Energy han presentado "Mission H2 Power". Esta colaboración tiene como objetivo ser pionera en tecnología de turbinas de gas que opera exclusivamente con hidrógeno. Basándose en su asociación establecida, la iniciativa busca avanzar en los esfuerzos de descarbonización en la Central Eléctrica Keadby 2 de SSE en North Lincolnshire, que actualmente utiliza la turbina de gas SGT5-9000HL de Siemens Energy.

- Agosto de 2024: Donaldson adquirió el brazo de filtración de Solaris Biotechnology por USD 65 millones, añadiendo tecnología de limpieza de escape de biogás a su línea de DPF.

Alcance del Informe Global del Mercado de Sistemas de Escape Industrial

Diseñado para purificar los entornos industriales, un sistema de escape industrial elimina eficazmente el aire contaminado, los humos, el humo y las partículas. Utilizando componentes como campanas, ventiladores y conductos, el sistema captura los contaminantes en su fuente, los transporta y los filtra o los descarga directamente.

El mercado global de sistemas de escape industrial está segmentado por componente, material, tipo de combustible, aplicación y geografía. Por componente, el mercado está segmentado en silenciadores, convertidores catalíticos, filtros de partículas, sistemas SCR, sistemas EGR, sensores y otros. Por material, el mercado está segmentado en acero inoxidable, acero al carbono, titanio, aleaciones de níquel, materiales compuestos y cerámicos. Por tipo de combustible, el mercado está segmentado en combustóleo pesado, diésel, gas natural y otros. Por aplicación, el mercado está segmentado en generación de energía (incluidos los sistemas CHP), petróleo y gas, instalaciones industriales, instalaciones comerciales (hospitales, centros de datos, etc.) y otros. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Silenciadores |

| Convertidores Catalíticos |

| Filtros de Partículas |

| Sistemas de Reducción Catalítica Selectiva (SCR) |

| Sistemas de Recirculación de Gases de Escape (EGR) |

| Sensores |

| Otros (Módulos de Combinación y Control) |

| Acero Inoxidable |

| Acero al Carbono |

| Titanio |

| Aleaciones de Níquel |

| Materiales Compuestos y Cerámicos |

| Combustóleo Pesado (HFO) |

| Diésel |

| Gas Natural |

| Otros |

| Generación de Energía (incl. sistemas CHP) |

| Petróleo y Gas |

| Instalaciones Industriales |

| Instalaciones Comerciales (Hospitales, Centros de Datos, etc.) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Silenciadores | |

| Convertidores Catalíticos | ||

| Filtros de Partículas | ||

| Sistemas de Reducción Catalítica Selectiva (SCR) | ||

| Sistemas de Recirculación de Gases de Escape (EGR) | ||

| Sensores | ||

| Otros (Módulos de Combinación y Control) | ||

| Por Material | Acero Inoxidable | |

| Acero al Carbono | ||

| Titanio | ||

| Aleaciones de Níquel | ||

| Materiales Compuestos y Cerámicos | ||

| Por Tipo de Combustible | Combustóleo Pesado (HFO) | |

| Diésel | ||

| Gas Natural | ||

| Otros | ||

| Por Aplicación | Generación de Energía (incl. sistemas CHP) | |

| Petróleo y Gas | ||

| Instalaciones Industriales | ||

| Instalaciones Comerciales (Hospitales, Centros de Datos, etc.) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de escape industrial en 2030?

Se prevé que el tamaño del mercado de sistemas de escape industrial alcance los USD 4.760 millones en 2030, creciendo a una CAGR del 4,33%.

¿Qué componente se expande más rápidamente?

Los módulos SCR avanzan a una CAGR del 8,6%, casi el doble del ritmo general del mercado debido a las normas más estrictas de NOx para generadores de gas natural.

¿Por qué los materiales compuestos están ganando participación en los sistemas de escape?

El carburo de silicio y otros compuestos toleran temperaturas superiores a 1.000 °C y reducen la expansión térmica, apoyando proyectos de mezclas de hidrógeno y de alta entrada a la turbina.

¿Cómo están influyendo las regulaciones en la elección del combustible para los generadores?

Los estrictos límites de NOx y partículas, junto con los menores precios del gas, están llevando a los compradores del diésel a los generadores de gas natural que cumplen con la normativa mediante SCR de una sola etapa.

¿Qué región experimentará el mayor crecimiento hasta 2030?

Asia-Pacífico lidera, con una CAGR del 6,7% impulsada por la expansión industrial en India, Vietnam e Indonesia que requiere energía cautiva y sistemas de escape conformes.

Última actualización de la página el: