Tamaño y Participación del Mercado de Sistemas de Escape del Sector Eléctrico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

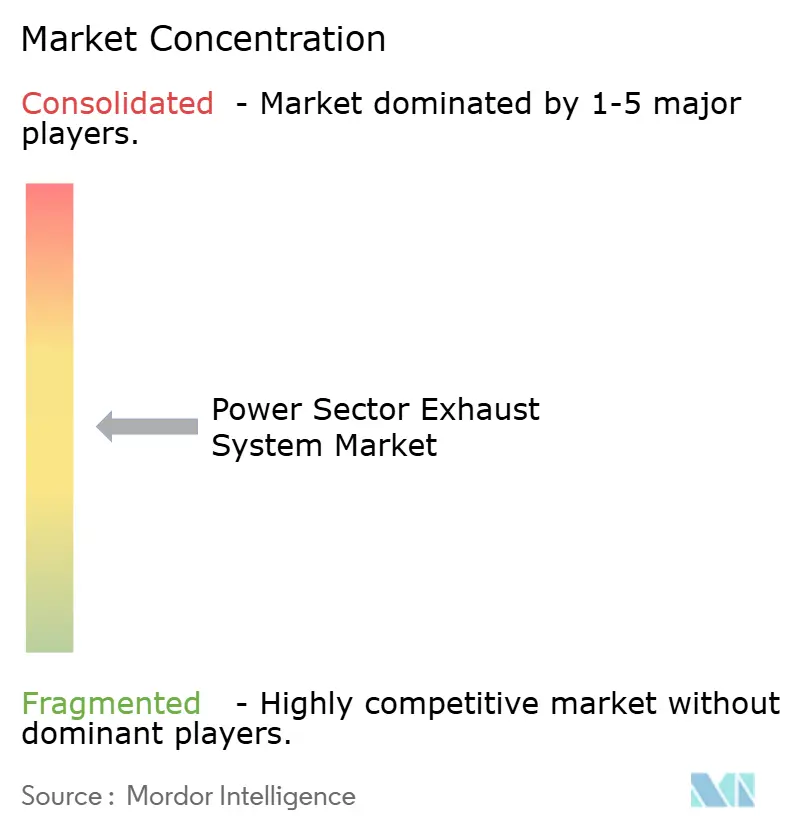

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Escape del Sector Eléctrico por Mordor Intelligence

Se estima que el tamaño del Mercado de Sistemas de Escape del Sector Eléctrico es de USD 1,09 mil millones en 2025, y se espera que alcance los USD 1,29 mil millones en 2030, a una CAGR del 3,48% durante el período de pronóstico (2025-2030).

Detrás de este ritmo de crecimiento, el gasto se está desplazando de las nuevas plantas de generación hacia las modernizaciones que ayudan a las flotas térmicas existentes a cumplir con los límites cada vez más estrictos de NOx y partículas. Los convertidores catalíticos se mantuvieron como la clase de componente más grande gracias a su amplia capacidad para oxidar el monóxido de carbono y los hidrocarburos no quemados, aunque los filtros de partículas están creciendo más rápidamente a medida que las normativas para motores diésel de grupos electrógenos e industriales convergen con los estándares para vehículos de carretera. El acero inoxidable mantuvo la mayor participación en la demanda de materiales, pero los materiales compuestos y cerámicos están ganando terreno donde importan el ahorro de peso, la durabilidad térmica y la reciclabilidad. Un impulso adicional proviene de la generación distribuida: las microrredes urbanas, las unidades industriales de cogeneración y los grupos electrógenos de centros de datos crean una cartera de pedidos dispersa de sistemas más pequeños que aún requieren controles avanzados de emisiones y acústica. Al mismo tiempo, la escasez de metales del grupo del platino y el desplazamiento renovable del carbón y el gas de carga base frenan el crecimiento en las instalaciones grandes de servicio continuo.

Conclusiones Clave del Informe

- Por componente, los convertidores catalíticos representaron el 33,3% de la participación del mercado de sistemas de escape del sector eléctrico en 2024, mientras que se prevé que los filtros de partículas se expandan a una CAGR del 7,5% hasta 2030.

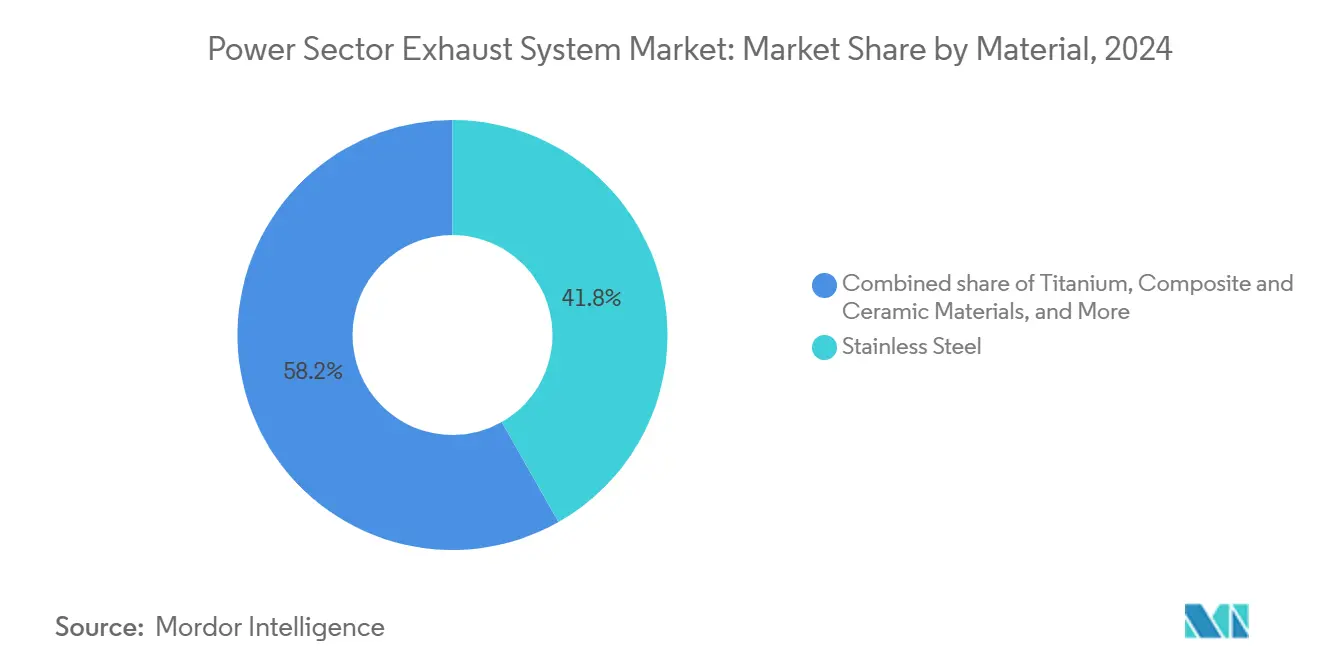

- Por material, el acero inoxidable representó el 41,8% de los ingresos de 2024; los materiales compuestos y cerámicos están preparados para crecer a una CAGR del 8,1% hasta 2030.

- Por tipo de combustible, los motores diésel representaron el 53,5% de la demanda de 2024, aunque la categoría «otros», que incluye biogás, mezclas de hidrógeno y unidades de doble combustible, avanza a una CAGR del 10,9% durante el período de perspectiva.

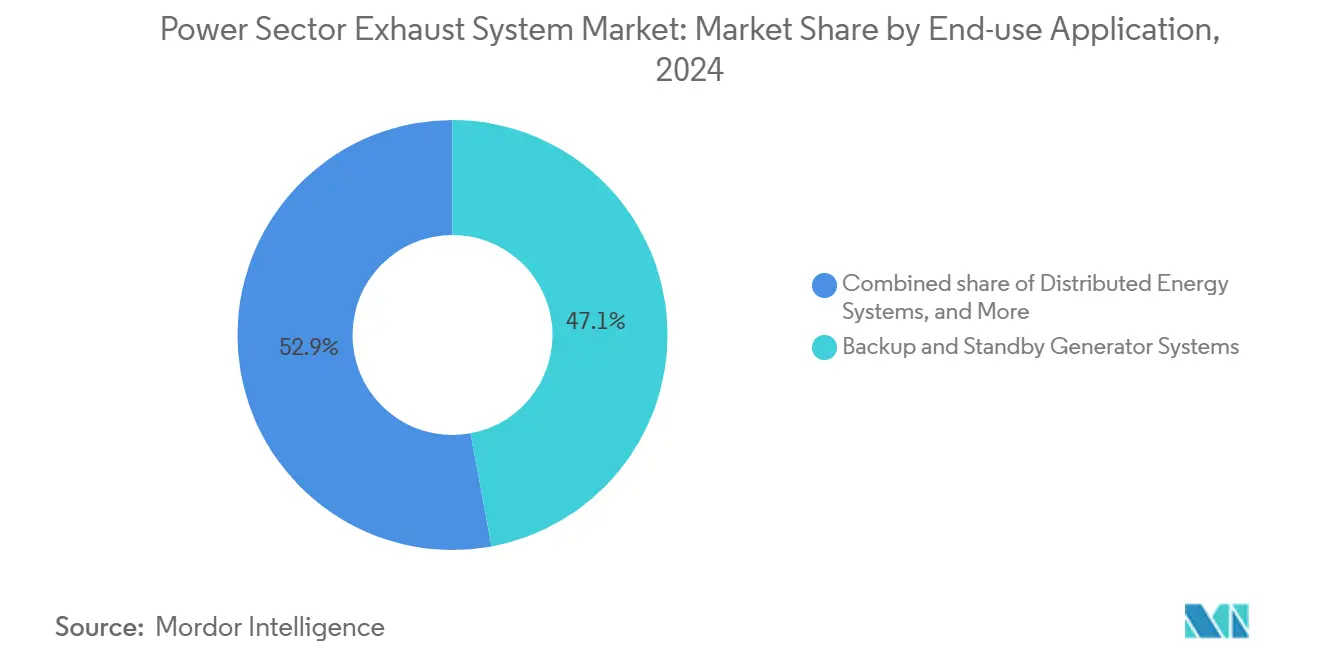

- Por uso final, los sistemas de generadores de respaldo y reserva lideraron con el 47,1% de los ingresos de 2024, mientras que se proyecta que los sistemas de energía distribuida registren una CAGR del 10,4% hasta 2030.

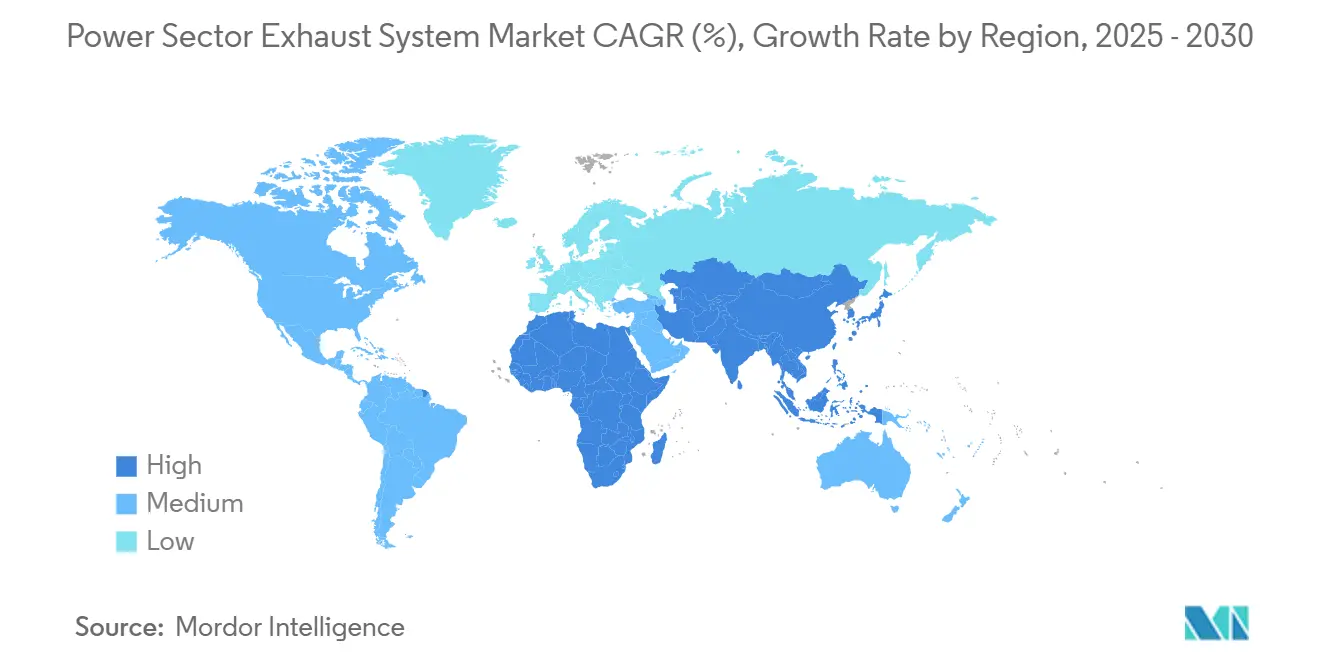

- Por geografía, Asia-Pacífico captó el 46,4% de las ventas de 2024 y se proyecta que crezca a una tasa compuesta del 6,8% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Escape del Sector Eléctrico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones globales de emisiones | 1.20% | UE, América del Norte, China, India | Mediano plazo (2-4 años) |

| Crecimiento de la generación distribuida a gas | 0.80% | América del Norte, Europa, núcleos urbanos de APAC | Mediano plazo (2-4 años) |

| Expansión de grupos electrógenos de respaldo para centros de datos | 0.60% | América del Norte, Europa, centros de primer nivel de APAC | Corto plazo (≤ 2 años) |

| Expansión de la cogeneración industrial | 0.40% | Europa, América del Norte, zonas industriales de China | Largo plazo (≥ 4 años) |

| Escape catalítico más captura micro de carbono | 0.30% | UE, California, proyectos piloto selectos de APAC | Largo plazo (≥ 4 años) |

| Demanda de atenuación acústica en microrredes urbanas | 0.20% | Centros urbanos densos a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones Globales de Emisiones

Las nuevas normativas en los Estados Unidos, China, India y la Unión Europea han llevado los límites de NOx y partículas para motores estacionarios a niveles que antes estaban reservados para los vehículos de carretera. Los límites del Nivel 4 de EE. UU., vigentes desde 2024, reducen el NOx a 0,67 g/kWh y las partículas a 0,03 g/kWh, lo que obliga a combinar sistemas SCR-DPF en motores de más de 560 kW.[1]Agencia de Protección Ambiental de EE. UU., "Motores Estacionarios de Encendido por Compresión – Normas del Nivel 4," epa.gov El Nacional VI de China y el Bharat Stage VI de India imponen dosificación de urea en circuito cerrado y filtración de partículas en los motores industriales, añadiendo entre USD 80.000 y 150.000 por MW en costos de hardware.[2]Reuters Staff, "China Implementa las Normas de Emisiones Nacional VI para Motores Industriales," reuters.com La revisada Directiva de Emisiones Industriales de Europa reduce el NOx para plantas de combustión medianas a 100 mg/Nm³, haciendo que el SCR de doble etapa sea casi inevitable. Los proveedores con celdas de prueba propias y formulaciones probadas están ganando negocios a medida que los operadores se apresuran a certificar motores en un plazo de 24 meses desde la promulgación de las normas.

Crecimiento de la Generación Distribuida a Gas

Las microrredes urbanas y los campus industriales optan por motores de gas de 1-10 MW que arrancan más rápido que las turbinas y suministran calor útil para la cogeneración. Las adiciones de capacidad de gas distribuido a nivel mundial alcanzaron los 12 GW en 2024, con el 60% en América del Norte y Europa.[3]Agencia Internacional de Energía, "Adiciones de Capacidad de Generación Distribuida a Gas 2024," iea.org Los distritos de calidad del aire en California y Nueva York solo permiten dichos proyectos si el NOx cae por debajo de 9 ppm, por lo que los catalizadores de tres vías o las trampas de NOx en mezcla pobre son equipamiento estándar.[4]Comisión de Energía de California, "Límites de Emisiones de NOx para la Generación Distribuida," energy.ca.gov La tarifa de alimentación de Japón recompensa a las unidades de cogeneración que mantienen el NOx por debajo de 25 ppm, estimulando la demanda de sustratos cerámicos de alta densidad de celdas. Cada proyecto encarga varios pequeños módulos de SCR o catalizador de oxidación en lugar de una sola chimenea grande, lo que transforma la logística de suministro.

Expansión de Grupos Electrógenos de Respaldo para Centros de Datos

Los operadores de hiperescala despliegan decenas de grupos electrógenos de 2-3 MW en cada campus para una resiliencia N+1, representando colectivamente gigavatios de capacidad de reserva. Amazon reveló más de 1.200 unidades en todo el mundo en 2024. Los permisos locales a menudo limitan el tiempo de funcionamiento a 50 h/año, pero establecen límites de NOx tan bajos como 0,5 g/bhp-h, por lo que los sistemas SCR se instalan incluso en motores que rara vez funcionan. Las iniciativas de diésel renovable de Microsoft y sus pares añaden otro giro: los catalizadores deben tolerar mayor contenido de oxígeno y contenido variable de azufre. Los operadores desean monitoreo remoto del deslizamiento de amoníaco y la temperatura del catalizador para evitar incumplimientos normativos.

Expansión de la Cogeneración Industrial

Las plantas químicas, alimentarias y de pasta de papel están añadiendo paquetes de cogeneración con motores alternativos que aprovechan entre el 40% y el 50% del calor de los gases de escape, elevando la eficiencia de la planta por encima del 80%. Los Estados Unidos añadieron 450 MW de dicha capacidad en 2024. Alemania aprobó 320 MW bajo programas de energía descentralizada que también exigen NOx por debajo de 100 mg/Nm³. Los sustratos de alta densidad de celdas (hasta 600 cpsi) soportan los ciclos térmicos y mantienen la caída de presión dentro de 4 in. H₂O. Los proyectos piloto que mezclan un 20% de amoníaco por contenido energético reducen el CO₂ pero triplican el NOx, lo que requiere reactores SCR sobredimensionados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge renovable que frena la flota térmica | −0.9% | UE, California, Australia | Corto plazo (≤ 2 años) |

| Costosas modernizaciones en plantas envejecidas | −0.5% | América del Norte, Europa, APAC selectivo | Mediano plazo (2-4 años) |

| Prohibiciones de grupos electrógenos diésel en ciudades de primer nivel | −0.3% | Pekín, Delhi, metrópolis selectas de la UE | Corto plazo (≤ 2 años) |

| Escasez de catalizadores de metales del grupo del platino | −0.4% | Cadena de suministro global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge Renovable que Frena la Flota Térmica

Las adiciones de energía solar y eólica de 473 GW en 2024 triplicaron las retiradas térmicas, reduciendo el tiempo de funcionamiento del gas y el carbón de carga base. California registró 15 días en los que la energía solar de mediodía superó la demanda, relegando las plantas de gas a un servicio de ciclo que degrada los catalizadores más rápidamente. Los arranques en frío mantienen los gases de escape por debajo de los 200 °C, permitiendo el deslizamiento de NOx hasta que los lechos SCR se activan. Los sustratos calentados eléctricamente resuelven esto, pero cuestan entre USD 50.000 y 100.000 adicionales por MW. Donde la penetración renovable es alta, los operadores pueden renunciar a costosas modernizaciones y aceptar en cambio vidas operativas más cortas, lo que frena los pedidos a corto plazo.

Escasez de Catalizadores de Metales del Grupo del Platino

El rodio promedió USD 4.800/oz en 2024 en medio de interrupciones en Sudáfrica y Rusia, elevando las facturas de catalizadores entre un 25% y un 40%. Los proveedores diluyeron las cargas de metales preciosos con óxidos de base, pero la actividad a baja temperatura se vio afectada. Los catalizadores de tres vías para motores de gas estequiométrico son los más perjudicados porque el rodio reduce el NOx de manera única. Algunos fabricantes de equipos originales cambiaron a calibraciones de combustión pobre, reemplazando el rodio con SCR de urea aguas abajo, lo que aumenta la complejidad. El refinado secundario creció un 30% hasta las 180.000 oz, pero persisten los déficits de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Filtros de Partículas Capturan las Nuevas Normativas Diésel

Los filtros de partículas mantuvieron perspectivas de CAGR del 7,5% entre 2025 y 2030, eclipsando la línea base del 3,48% para el mercado de sistemas de escape del sector eléctrico. Los convertidores catalíticos aún poseían el 33,3% del valor de 2024, lo que subraya su papel en aplicaciones de diésel, gas natural y combustible pesado. Las matrices SCR proliferan donde prevalecen los límites de NOx inferiores a 1 g/kWh, mientras que la recirculación de gases de escape sigue siendo un nicho para las unidades grandes que pueden acomodar enfriadores y mitigación de ensuciamiento. Los complementos de recuperación de calor, como los módulos de ciclo Rankine orgánico de 50-200 kW, refuerzan la eficiencia, y las unidades combinadas de silenciador-catalizador reducen la huella en un 40% en proyectos sensibles al presupuesto.

La adopción temprana de filtros de partículas se aceleró a medida que los grupos electrógenos de centros de datos, hospitales y telecomunicaciones quedaron sujetos a los límites de PM2,5 que reflejan el Nivel V para vehículos de carretera. Europa ahora obliga a instalar filtros en motores diésel estacionarios de más de 560 kW, lo que impulsa las actualizaciones de cordierita a carburo de silicio que soportan la regeneración hasta 1.200 °C. Los grupos electrógenos de reserva necesitan regeneración activa porque el bajo tiempo de funcionamiento impide la quema pasiva de hollín, añadiendo entre USD 15.000 y 30.000 por unidad. Estas dinámicas convierten a los filtros de partículas en el segmento de más rápido crecimiento del mercado de sistemas de escape del sector eléctrico.

Por Material: Los Materiales Compuestos y Cerámicos Superan a los Metales

Los materiales compuestos y cerámicos registraron una perspectiva de CAGR del 8,1%, el doble del ritmo general del mercado, ya que los operadores valoran la ligereza y la resiliencia térmica. El acero inoxidable mantuvo el 41,8% de los ingresos de 2024, pero enfrenta límites inherentes por encima de los 450 °C. Las aleaciones de titanio y níquel cubren nichos marinos y de combustible pesado, aunque siguen siendo costosas. Los panales cerámicos de cordierita o carburo de silicio dominan los soportes de catalizadores; el filtro de carburo de silicio de Corning captura el 99,9% de las partículas ≥0,1 µm y sobrevive a regeneraciones descontroladas de hasta 1.200 °C. Los sustratos SCR compuestos que fusionan fibras de alúmina con malla de acero inoxidable reducen la masa en un 30% y la caída de presión en un 10%, lo que resulta atractivo para proyectos de modernización con limitaciones de espacio. La economía del reciclaje favorece aún más a los materiales cerámicos porque extraer metales del grupo del platino de los monolitos es más sencillo que de los sustratos de lámina.

Por Tipo de Combustible: Las Mezclas Alternativas Aceleran la Categoría «Otros»

El diésel se mantuvo como la clase de combustible más grande con el 53,5% en 2024, aunque las mezclas de hidrógeno, el diésel renovable, la co-combustión de amoníaco y el biogás elevaron el segmento «otros» a una CAGR del 10,9%. Los motores de gas natural en cogeneración y microrredes amplían la demanda de catalizadores de tres vías y trampas de NOx en mezcla pobre. La co-combustión de hidrógeno hasta un 20% en volumen requiere inyección con nuevo tiempo y detección mejorada de detonación, mientras que los ensayos de amoníaco al 30% de participación energética triplican el NOx, lo que hace necesario un SCR de doble etapa. El diésel renovable cumple con los estándares de combustibles de bajo carbono en California, pero conlleva una prima de entre USD 0,30 y 0,90/L que solo los incentivos pueden compensar. La limpieza meticulosa del gas de biogás aguas arriba, la eliminación de siloxanos y H₂S, añade entre USD 100.000 y 200.000 por MW, pero protege los catalizadores del envenenamiento.

Por Aplicación de Uso Final: La Energía Distribuida Experimenta un Auge

Los sistemas de energía distribuida muestran una CAGR del 10,4% hasta 2030, aprovechando las microrredes que acoplan motores alternativos de gas, recuperación de calor y baterías para la resiliencia en las ciudades. Los grupos electrógenos de respaldo dominan el valor actual gracias a los centros de datos, pero se enfrentan a regulaciones más estrictas sobre horas de funcionamiento y combustible. Los pedidos de plantas de servicio continuo se estancan a medida que las energías renovables desplazan la carga base, trasladando las adquisiciones hacia unidades de pico flexibles. La cogeneración industrial gana terreno donde la fijación de precios del carbono y la demanda de vapor justifican la inversión en SCR. Los nichos marinos y de alta mar requieren unidades SCR compactas conformes con el Nivel III de la Organización Marítima Internacional que se ajusten a salas de máquinas reducidas. Las plataformas de monitoreo en tiempo real, como el escape conectado de Cummins, permiten a los operadores programar los cambios de catalizador en función de las tendencias de degradación, reduciendo el tiempo de inactividad no planificado en un 20%.

Análisis Geográfico

Asia-Pacífico contribuyó con el 46,4% de la facturación de 2024 y está encaminada a una CAGR del 6,8% a medida que India y China extienden las normas del Nivel VI a los motores industriales y modernizan los picos de carbón con SCR en la cola del proceso. India instala aproximadamente 3 GW de grupos electrógenos al año; las nuevas normas del Nivel 4 impulsan soluciones empaquetadas de catalizador de oxidación y filtro hacia esta flota.[5]Junta Central de Control de la Contaminación de India, "Normas Bharat Stage VI para Grupos Electrógenos," cpcb.nic.in El 14.º Plan Quinquenal de China asigna 120 mil millones de CNY a modernizaciones industriales, con el SCR para motores de más de 1 MW formando un tramo importante. Indonesia autorizó 1,2 GW de esquemas de generación distribuida a gas en 2024 que deben alcanzar 150 mg/Nm³ de NOx, lo que garantiza pedidos constantes de catalizadores. Las bonificaciones de la tarifa de cogeneración de Japón para NOx ≤25 ppm sostienen la demanda de sustratos de alta especificación, mientras que las retiradas de carbón de Australia generan picos de gas que requieren SCR para cumplir con un límite de 400 mg/Nm³.[6]Gobierno de Nueva Gales del Sur, "Límites de NOx para Plantas de Pico," nsw.gov.au

América del Norte sigue siendo un bastión de las modernizaciones. Las normas estacionarias del Nivel 4 de EE. UU. obligan a combinar SCR-DPF en nuevos motores de más de 560 kW, y la Norma 1110.2 de California impulsa sistemas de doble etapa a 11 ppm de NOx. Los centros de datos en Virginia y Oregón añaden granjas de grupos electrógenos, pero se enfrentan a límites de NOx que exigen SCR incluso para servicio de reserva. Europa comparte dinámicas similares; la Directiva de Emisiones Industriales ahora vincula los motores de gas de 1-50 MW a 100 mg/Nm³ de NOx. El impulso de energía descentralizada de Alemania canaliza 320 MW de permisos de cogeneración hacia equipos de escape avanzados.

Las regiones emergentes van a la zaga, pero tienen ventajas en nichos específicos. Brasil aprobó 800 MW de generación distribuida, aunque las normas más débiles limitan la penetración del SCR. Arabia Saudita destinó USD 2.500 millones para capacidad a gas en ciudades industriales, exigiendo 200 mg/Nm³ de NOx, mientras que Sudáfrica realiza proyectos piloto de SCR en 7 GW de unidades de carbón, aunque obstaculizados por limitaciones presupuestarias y de cadena de suministro. Los Emiratos Árabes Unidos aplican 150 mg/Nm³ en grupos electrógenos de más de 1 MW en Abu Dabi y Dubái, suficiente para justificar catalizadores de oxidación.

Panorama Competitivo

El mercado de sistemas de escape del sector eléctrico presenta una fragmentación moderada. Los fabricantes de equipos originales de motores, Caterpillar, Cummins, Wärtsilä, MAN, Rolls-Royce, incluyen kits de emisiones propietarios ajustados a los controles del motor, asegurando la fidelización en el servicio pero simplificando el cumplimiento normativo. Los especialistas en catalizadores Johnson Matthey, Haldor Topsoe, Tenneco, Donaldson y Hug Engineering se centran en la vida útil de las formulaciones y en las modernizaciones. El catalizador Puraspec de Johnson Matthey extiende la vida útil en condiciones de alto contenido de azufre a 32.000 h mediante recubrimientos de ceria-zirconia promovidos con bario. El sustrato de carburo de silicio TopFrax de Haldor Topsoe alcanza 600 cpsi con una caída de presión de <3 in. H₂O. Los actores más pequeños, como Eminox, se abren paso en nichos de microrredes urbanas con unidades combinadas acústico-catalíticas.

Los catalizadores calentados eléctricamente responden al deslizamiento de NOx en arranques en frío: Siemens Energy presentó una patente europea sobre un calentador resistivo integrado en SCR cerámico que reduce a la mitad el tiempo de activación. Los complementos de micro-captura de carbono atraen el interés del capital de riesgo si los créditos de carbono superan los USD 50/t. La consolidación continúa: Caterpillar adquirió el brazo de petróleo y gas de Weir por USD 405 millones, añadiendo tecnología de turbocompresor que encaja con las líneas de escape de alta presión. Cummins está invirtiendo USD 150 millones para ampliar la capacidad de sustratos cerámicos en el Reino Unido. Wärtsilä aseguró EUR 85 millones para suministrar sistemas integrados SCR-filtro para una terminal flotante de GNL.

Líderes de la Industria de Sistemas de Escape del Sector Eléctrico

Cummins Inc.

Caterpillar Inc.

Siemens Energy

Wartsila

MAN Energy Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: MIRATECH, líder mundial en soluciones de control de emisiones y acústica para motores estacionarios, ha firmado un acuerdo para adquirir Exhaust Control Industries (ECI). ECI, con sede en Australia, se especializa en escape industrial, sistemas de escape del sector eléctrico y soluciones de emisiones. Esta adquisición no solo subraya la ambiciosa estrategia de crecimiento global de MIRATECH, sino que también destaca su dedicación a proporcionar soluciones personalizadas para clientes en toda la región de Asia-Pacífico.

- Septiembre de 2025: Rolls-Royce ha presentado una nueva línea de sistemas compactos y flexibles de postratamiento de escape del sector eléctrico, diseñados para funcionar a la perfección con su motor mtu Serie 4000 de 16 cilindros. Estos sistemas atienden a una variedad de embarcaciones, incluidos yates, remolcadores y transbordadores. Las últimas innovaciones presentan una reducción del 42% en los requisitos de espacio, una disminución del 40% en el peso y una reducción del 15% en los costos del ciclo de vida (LCC). Cabe destacar que estos componentes ofrecen opciones de instalación versátiles: pueden posicionarse horizontal, vertical, en posición vertical o incluso suspendidos dentro de la sala de máquinas.

- Abril de 2025: Hyundai Motor Group ha presentado su sistema de tren motriz híbrido de próxima generación, estableciendo un nuevo referente en potencia y eficiencia. El primer tren motriz en incorporar este avanzado sistema híbrido es una nueva unidad híbrida de gasolina turbo de 2,5 litros, que perfecciona el diseño y la tecnología de control del actual motor de gasolina turbo de 2,5 litros para optimizar la eficiencia. Además, el sistema incorpora un sistema de escape del sector eléctrico mejorado, que mejora aún más el rendimiento general y la economía de combustible.

Alcance del Informe del Mercado Global de Sistemas de Escape del Sector Eléctrico

Diseñado para purificar entornos, un sistema de escape del sector eléctrico elimina eficazmente el aire contaminado, los humos, el humo y las partículas. Utilizando componentes como campanas, ventiladores y conductos, el sistema captura los contaminantes en su fuente, los transporta y los filtra o los descarga directamente.

El mercado global de sistemas de escape industriales está segmentado por componente, material, tipo de combustible, aplicación de uso final y geografía. Por componente, el mercado está segmentado en silenciadores, convertidores catalíticos, filtros de partículas, sistemas de reducción catalítica selectiva (SCR), sistemas de recirculación de gases de escape (EGR), sistemas de recuperación de calor y conversión de energía, y otros (módulos de combinación y control). Por material, el mercado está segmentado en acero inoxidable, acero al carbono, titanio, aleaciones de níquel y materiales compuestos y cerámicos. Por tipo de combustible, el mercado está segmentado en fuelóleo pesado (HFO), diésel, gas natural y otros. Por aplicación de uso final, el mercado está segmentado en plantas de generación de energía, sistemas de generadores de respaldo y reserva, sistemas industriales de cogeneración, sistemas de energía distribuida, soporte de energía marino y de alta mar, y centros de datos y misión crítica. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Silenciadores |

| Convertidores Catalíticos |

| Filtros de Partículas |

| Sistemas de Reducción Catalítica Selectiva (SCR) |

| Sistemas de Recirculación de Gases de Escape (EGR) |

| Sistemas de Recuperación de Calor y Conversión de Energía |

| Otros (Módulos de Combinación y Control) |

| Acero Inoxidable |

| Acero al Carbono |

| Titanio |

| Aleaciones de Níquel |

| Materiales Compuestos y Cerámicos |

| Fuelóleo Pesado (HFO) |

| Diésel |

| Gas Natural |

| Otros |

| Plantas de Generación de Energía |

| Sistemas de Generadores de Respaldo y Reserva |

| Sistemas Industriales de Cogeneración |

| Sistemas de Energía Distribuida |

| Soporte de Energía Marino y de Alta Mar |

| Centros de Datos y Misión Crítica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Silenciadores | |

| Convertidores Catalíticos | ||

| Filtros de Partículas | ||

| Sistemas de Reducción Catalítica Selectiva (SCR) | ||

| Sistemas de Recirculación de Gases de Escape (EGR) | ||

| Sistemas de Recuperación de Calor y Conversión de Energía | ||

| Otros (Módulos de Combinación y Control) | ||

| Por Material | Acero Inoxidable | |

| Acero al Carbono | ||

| Titanio | ||

| Aleaciones de Níquel | ||

| Materiales Compuestos y Cerámicos | ||

| Por Tipo de Combustible | Fuelóleo Pesado (HFO) | |

| Diésel | ||

| Gas Natural | ||

| Otros | ||

| Por Aplicación de Uso Final | Plantas de Generación de Energía | |

| Sistemas de Generadores de Respaldo y Reserva | ||

| Sistemas Industriales de Cogeneración | ||

| Sistemas de Energía Distribuida | ||

| Soporte de Energía Marino y de Alta Mar | ||

| Centros de Datos y Misión Crítica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de escape del sector eléctrico?

Se valoró en USD 1,04 mil millones en 2024 y se prevé que alcance los USD 1,29 mil millones en 2030.

¿Qué componente está creciendo más rápido en las modernizaciones de escape de plantas de energía?

Los filtros de partículas, impulsados por las normativas de partículas para grupos electrógenos diésel, se proyecta que se expandan a una CAGR del 7,5% hasta 2030.

¿Por qué Asia-Pacífico domina la demanda de sistemas de escape?

Las estrictas normas del Nivel VI para motores en China e India, junto con la expansión de la generación distribuida en el Sudeste Asiático, llevan a la región a una participación del 46,4% y una CAGR del 6,8%.

¿Cómo están cumpliendo los operadores de centros de datos con los estrictos límites de NOx?

Instalan unidades SCR en grupos electrógenos de reserva y queman cada vez más diésel renovable para satisfacer los mandatos de sostenibilidad emergentes.

¿Qué materiales están desplazando al acero inoxidable en los sustratos de catalizadores?

Los panales cerámicos como el carburo de silicio y las mallas compuestas de fibra de alúmina son preferidos por su mayor estabilidad térmica y menor peso.

¿Cómo afectará la escasez de metales del grupo del platino a los precios de los catalizadores?

La volatilidad del rodio y el paladio ya ha elevado los precios entre un 25% y un 40%, lo que lleva a los proveedores a reducir las cargas y explorar sustitutos de metales de base sin sacrificar la actividad.

Última actualización de la página el: