Tamaño y participación del mercado upstream de petróleo y gas de Vietnam

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

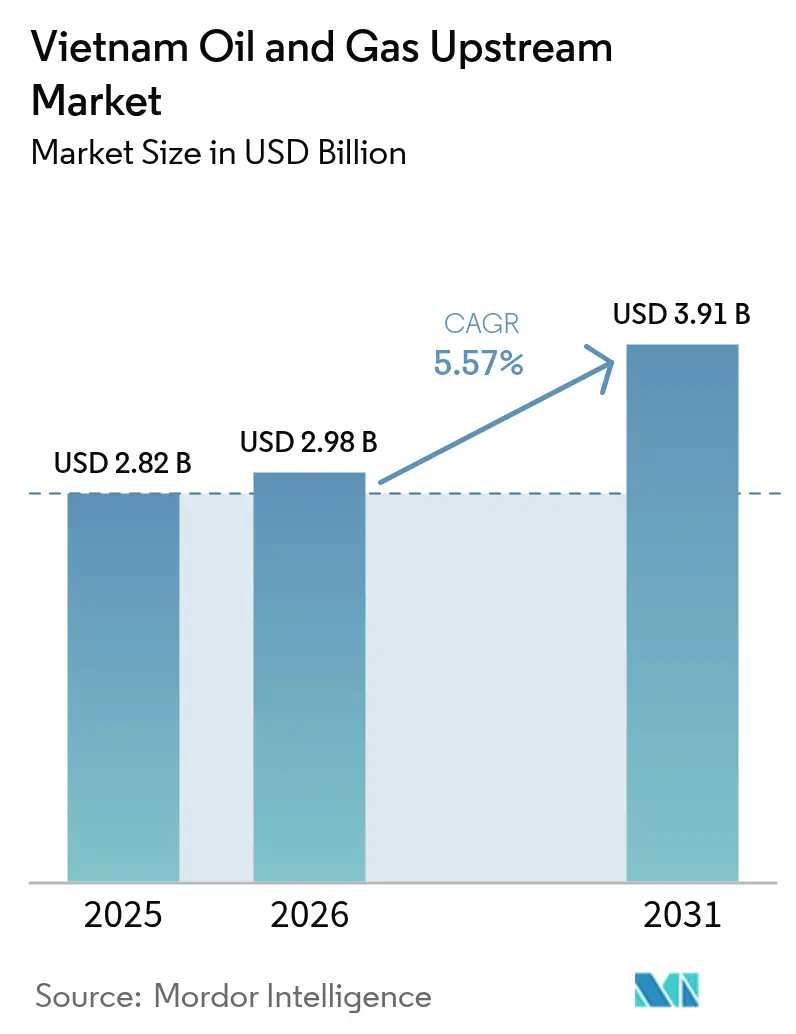

| Tamaño del mercado en el año base (2025) | 2.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado upstream de petróleo y gas de Vietnam por Mordor Intelligence

El tamaño del mercado upstream de petróleo y gas de Vietnam fue valorado en USD 2,82 mil millones en 2025 y se estima que crecerá desde USD 2,98 mil millones en 2026 hasta alcanzar USD 3,91 mil millones en 2031, a una CAGR del 5,57% durante el período de pronóstico (2026-2031).

La tendencia alcista refleja el giro deliberado de Vietnam desde la exploración de alto riesgo hacia el desarrollo de proyectos integrados, que maximiza la recuperación de yacimientos probados, utiliza imágenes digitales del subsuelo y vincula la producción de gas costa afuera con la demanda cautiva de energía eléctrica. Los operadores concentran capital en áreas de aguas profundas técnicamente exigentes, al tiempo que racionalizan las carteras terrestres que sufren el declive de los yacimientos y la expansión urbana. La fuerte demanda interna de gas, el financiamiento de agencias de crédito a la exportación y los términos fiscales favorables están reformulando las decisiones de inversión, incluso cuando las tensiones en el Mar del Sur de China y los prolongados procesos de otorgamiento de permisos elevan el riesgo de ejecución. En respuesta, PetroVietnam ha elevado las inversiones de capital para 2025 en un 67%, ha acelerado la interpretación sísmica guiada por inteligencia artificial y se ha asociado con grandes compañías internacionales para reducir el riesgo en complejos alcances de trabajo en el subsuelo marino.[1]Soha, "PV Drilling eleva el capex para 2025," soha.vn

Principales conclusiones del informe

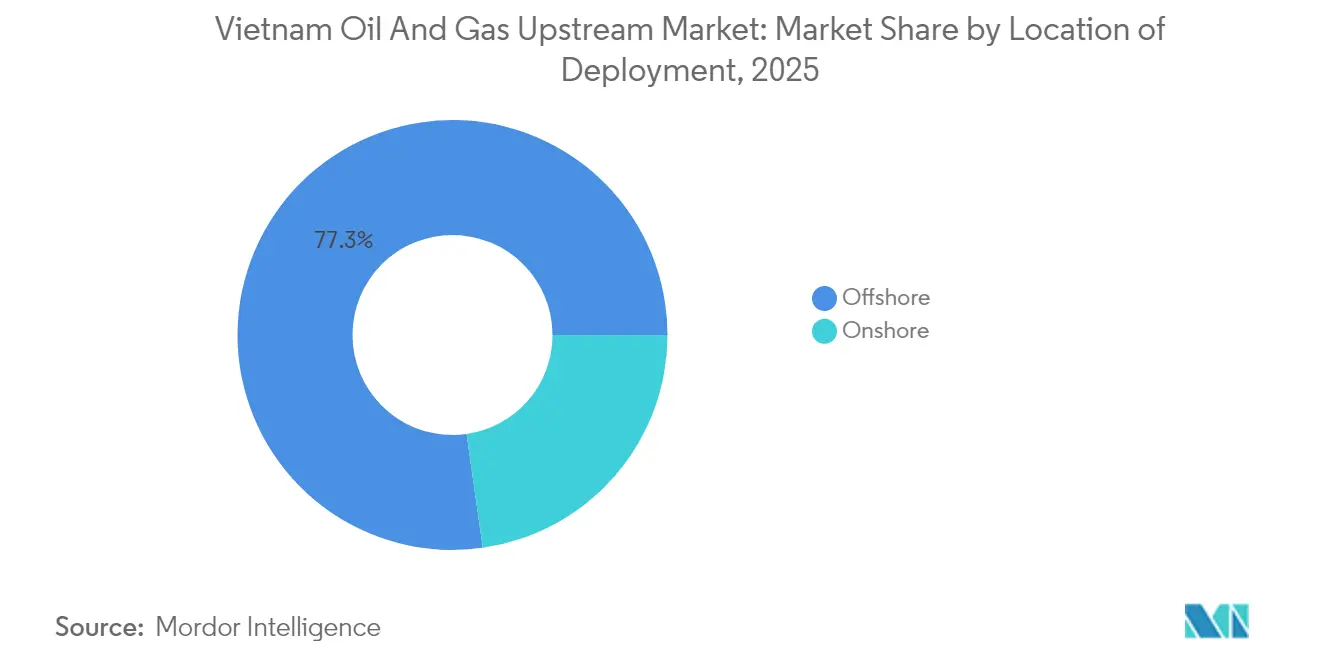

- Por ubicación, los despliegues costa afuera representaron el 77,25% de la participación del mercado upstream de petróleo y gas de Vietnam en 2025 y se proyecta que avancen a una CAGR del 5,84% hasta 2031.

- Por tipo de recurso, el gas natural representó el 59,65% del tamaño del mercado upstream de petróleo y gas de Vietnam en 2025 y se prevé que se expanda a una CAGR del 6,02% hasta 2031.

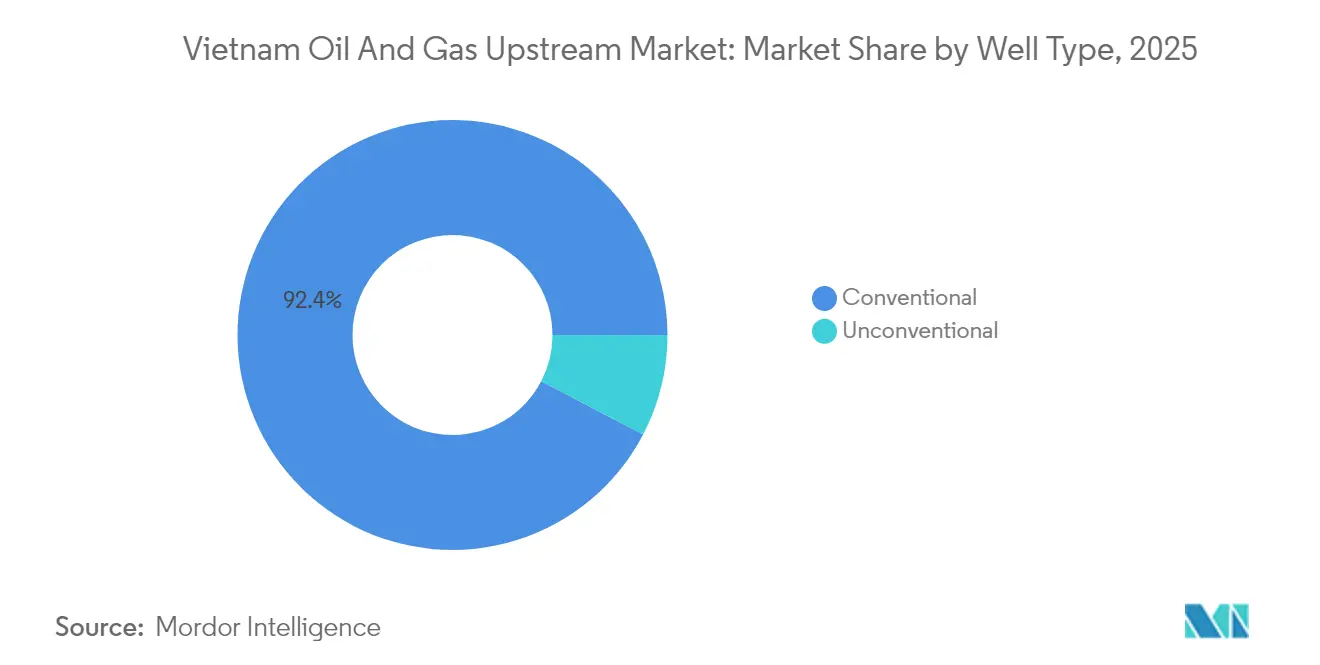

- Por tipo de pozo, los pozos convencionales concentraron el 92,35% de la producción de 2025, mientras que las terminaciones inconvencionales apuntan a la CAGR más rápida, del 6,69%, entre 2026 y 2031.

- Por servicio, las actividades de desarrollo y producción generaron el 64,85% de los ingresos de 2025, mientras que los servicios de exploración lideraron el crecimiento con una CAGR del 6,29% hasta 2031.

- PetroVietnam, ExxonMobil, TotalEnergies y Jadestone Energy representaron colectivamente aproximadamente el 42% de la producción nacional en 2024, lo que indica un mercado moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado upstream de petróleo y gas de Vietnam

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los precios del petróleo crudo | +1.2% | Global, con impacto concentrado en los bloques costa afuera de Vietnam | Corto plazo (≤ 2 años) |

| Creciente demanda interna de gas para generación eléctrica | +1.8% | Nacional, con centros de demanda primaria en las regiones de Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) |

| Nuevas rondas de licencias de contratos de participación en la producción | +0.9% | Nacional, con foco en las cuencas Song Hong y Phu Khanh, escasamente exploradas | Largo plazo (≥ 4 años) |

| Adopción de imágenes digitales del subsuelo | +0.6% | Nacional, con adopción temprana en campos maduros de la Cuenca Cuu Long | Mediano plazo (2-4 años) |

| Incentivos para campos de gas marginales | +0.4% | Nacional, dirigidos a descubrimientos previamente no económicos | Largo plazo (≥ 4 años) |

| Financiamiento de agencias de crédito a la exportación para proyectos en aguas profundas | +0.7% | Nacional, concentrado en grandes desarrollos costa afuera | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los precios del petróleo crudo

La estabilidad del Brent por encima de USD 70 por barril sustenta la redevelopment de campos costa afuera maduros, antes obstaculizados por los altos costos de extracción. Los operadores sancionan ahora proyectos piloto de recuperación mejorada de petróleo en yacimientos fracturados y justifican ramales de largo alcance que incrementan la producción incremental sin requerir nueva infraestructura en campos vírgenes. El incremento de inversiones de PetroVietnam para 2025 subraya la renovada confianza en la economía de los proyectos; sin embargo, el apoyo del precio por sí solo no puede contrarrestar el agotamiento geológico. El mercado upstream de petróleo y gas de Vietnam depende, por tanto, tanto de la disciplina de costos como de la adopción tecnológica para sostener los márgenes.

Creciente demanda interna de gas para generación eléctrica

El consumo de electricidad crece a una tasa anual del 8%, y la política gubernamental obliga al retiro del carbón entre 2030 y 2040, lo que crea una salida asegurada para el gas costa afuera. El Decreto 100/2025 obliga a los desarrolladores de energía eléctrica a abastecerse de gas nacional bajo contratos de largo plazo, estabilizando los flujos de caja para los inversores upstream.[2]xaydungchinhsach.chinhphu.vn, "Decreto 100/2025 sobre energía eléctrica a base de gas," chinhphu.vn Los proyectos integrados, como Ca Voi Xanh, ejemplifican el cambio, combinando 3 GW de capacidad con suministro submarino dedicado y reduciendo la exposición a las importaciones de GNL. El mercado upstream de petróleo y gas de Vietnam se alinea, por tanto, cada vez más con las estrategias de energía eléctrica aguas abajo.

Nuevas rondas de licencias de contratos de participación en la producción

El Bloque 15-1 y otros tramos recientemente licitados muestran la intención de Hanói de mantener el impulso exploratorio en cuencas de frontera ricas en yacimientos pre-Terciarios. Los incentivos fiscales equilibran la participación extranjera con el contenido local, mientras que las cláusulas de comercialización acelerada reducen los plazos de recuperación de la inversión. Las extensiones de activos maduros, como TGT y CNV, confirman el pragmatismo regulatorio en la maximización de la participación nacional en los yacimientos heredados. Estas medidas sustentan la renovación de reservas a largo plazo en el mercado upstream de petróleo y gas de Vietnam.

Adopción de imágenes digitales del subsuelo

La inversión sísmica asistida por inteligencia artificial logra ahora una precisión del 80% en la predicción de granito fracturado, reduciendo drásticamente las probabilidades de pozos secos. Las técnicas de sísmica de perforación (VSP) de visión anticipada reducen la incertidumbre de profundidad a 7 metros, un margen decisivo en objetivos de carbonatos delgados.[3]OnePetro, "Éxito de la perforación con oscilación axial en Vietnam," onepetro.org Los primeros adoptantes reportan ahorros de tiempo de perforación de dos dígitos, posicionando la capacidad digital como un diferenciador crítico en toda la industria upstream de petróleo y gas de Vietnam.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Permisos complejos y burocracia | -0.6% | Nacional, con impacto particular en la aprobación de nuevos proyectos | Corto plazo (≤ 2 años) |

| Disputas territoriales en el Mar del Sur de China | -0.9% | Bloques costa afuera en aguas disputadas, principalmente en las zonas oriental y meridional | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada en alta mar | -0.4% | Operaciones costa afuera a nivel nacional, con impacto agudo en perforación y producción | Mediano plazo (2-4 años) |

| Restricciones de financiamiento impulsadas por criterios ASG | -0.3% | Global, que afecta las decisiones de inversión y financiamiento internacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Permisos complejos y burocracia

Las aprobaciones de múltiples organismos pueden extender los plazos de decisión de inversión final en más de un año, lo que infla los gastos generales en prospectos marginales.[4]VietnamPlus, "Los cuellos de botella regulatorios frenan la inversión," vietnamplus.vn Los altos costos de cumplimiento pesan considerablemente sobre los operadores más pequeños en el mercado upstream de petróleo y gas de Vietnam, llevando a algunos a diferir proyectos o a buscar alianzas que compartan las cargas de gestión regulatoria.

Disputas territoriales en el Mar del Sur de China

Los episodios de corte de cables y hostigamiento a buques de prospección obligan a las empresas a incorporar el riesgo geopolítico en sus modelos de seguros y financiamiento. Algunas grandes compañías han renunciado a bloques disputados para evitar fricciones diplomáticas, lo que limita el alcance exploratorio y deja el potencial de recursos sin aprovechar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación de despliegue: la supremacía costa afuera impulsa la evolución del mercado

Los desarrollos costa afuera generaron el 77,25% de los ingresos de 2025 y se espera que registren una CAGR del 5,84% hasta 2031, lo que subraya su centralidad en el mercado upstream de petróleo y gas de Vietnam. Las profundidades de 50 a 200 metros en Nam Con Son y Cuu Long albergan la mayor parte de las reservas restantes, lo que requiere equipos de perforación de mayor especificación, conexiones submarinas y unidades flotantes de procesamiento. Las secciones horizontales récord de 3 km perforadas con herramientas de oscilación axial demuestran cómo la innovación compensa la dureza del basamento.

El crecimiento depende de los centros integrados de gas conectados a centrales eléctricas en tierra, que monetizan la producción mediante pagos por capacidad de primer petróleo en lugar de la volátil fijación de precios de materias primas. El inicio de producción de Dai Hung Fase 3, con un flujo de 6.000 bpd antes de lo previsto, ilustra la maduración en la gestión de proyectos y valida los modelos de infraestructura compartida que reducen los costos unitarios. Aun así, la escasez de tripulaciones y el tiempo de inactividad por condiciones meteorológicas complican los cronogramas, lo que exige una planificación de contingencia sólida en toda la industria upstream de petróleo y gas de Vietnam.

Las áreas terrestres, limitadas por la expansión urbana y el declive de los campos maduros, contribuyen con volúmenes modestos y estables, pero atraen escaso capital nuevo. Los operadores prefieren reparaciones de bajo costo e inyección alternada de agua y gas para sostener los platós de producción; sin embargo, el potencial de recursos sigue siendo marginal en comparación con las perspectivas costa afuera. Por tanto, la excelencia en la ejecución costa afuera seguirá determinando la creación de valor en el mercado upstream de petróleo y gas de Vietnam.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por tipo de recurso: la transformación del gas natural reformula la dinámica de la industria

El gas natural representó el 59,65% de los ingresos de 2025 y se prevé que crezca a una CAGR del 6,02%, consolidando su dominio en el mercado upstream de petróleo y gas de Vietnam. La producción está prevista para aumentar de 8 bcm en 2025 a más de 20 bcm en 2034, a medida que Ca Voi Xanh, el Bloque B y Nam Du/U Minh incrementen su producción. Los acuerdos de venta de gas con términos de compra obligatoria de 80 mmcfd garantizan flujos de caja predecibles y facilitan el financiamiento de proyectos.

El petróleo crudo, aunque sigue siendo esencial como materia prima para las refinerías, enfrenta un declive gradual debido al agotamiento de los yacimientos y al limitado éxito en los descubrimientos. Las corrientes de condensado vinculadas a los desarrollos de gas proporcionan nafta de alto valor para la industria petroquímica, compensando en parte la erosión del volumen de petróleo. La industria upstream de petróleo y gas de Vietnam recompensa cada vez más a los operadores capaces de orquestar cadenas de valor completas del gas, desde los cabezales de pozo submarinos hasta los quemadores de las centrales eléctricas.

Por tipo de pozo: dominio convencional con emergencia inconvencional

Las terminaciones convencionales representaron el 92,35% de la producción de 2025, lo que refleja la geología de trampas estructurales de Vietnam. No obstante, los proyectos inconvencionales y de recuperación mejorada crecen a una CAGR del 6,69%, ya que la perforación horizontal, la fracturación multietapa y la inyección de polímeros desbloquean carbonatos compactos y petróleo de cima estructural. Los refracturamientos piloto en pozos históricos de Cuu Long han elevado los factores de recuperación en 3 a 5 puntos porcentuales, lo que señala un flujo aditivo significativo para el mercado upstream de petróleo y gas de Vietnam.

Escalar el éxito inconvencional dependerá de la reducción de costos, el análisis de datos para la identificación de candidatos de alta calidad y la claridad regulatoria sobre los productos químicos de fracturación hidráulica. A medida que los proveedores de servicios acumulen experiencia, los beneficios de la curva de aprendizaje podrían acelerar la adopción, diversificando la base de producción más allá de las estructuras tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por servicio: foco en el desarrollo con crecimiento de la exploración

Las ofertas de desarrollo y producción generaron el 64,85% de los ingresos del mercado en 2025, lo que refleja la prioridad de los operadores de maximizar la producción de los campos aprobados mediante vigilancia digital de pozos, optimización del levantamiento artificial y eliminación de cuellos de botella en las instalaciones. Los contratos de servicio integrado a diez años proporcionan a los proveedores visibilidad para invertir en equipos especializados adaptados a las condiciones meteoceanográficas de Vietnam.

El gasto en servicios de exploración se expande a una CAGR del 6,29%, con levantamientos sísmicos de frontera y pozos de evaluación de perforación delgada orientados a prospectos pre-Terciarios en Phu Khanh y el profundo Song Hong. Los operadores implementan flujos de trabajo de inteligencia artificial con múltiples atributos para afinar la clasificación de prospectos y reducir la exposición a pozos secos. El desmantelamiento, aunque incipiente, está preparado para escalar después de 2030, cuando las plataformas de primera generación alcancen su fin de vida económica, abriendo potencialmente una nueva fuente de ingresos en el mercado upstream de petróleo y gas de Vietnam.

Análisis geográfico

La Cuenca Nam Con Son representó el 37,65% de la producción de hidrocarburos nacional en 2025, impulsada principalmente por Dai Hung, el Bloque B y los gasoductos asociados que abastecen a las centrales eléctricas cercanas a Ciudad Ho Chi Minh. Cuu Long le siguió con el 27,15%, donde la optimización de la inundación con agua y la perforación de ramales mitigan el declive natural. Song Hong y Phu Khanh se clasifican como fronteras de alto riesgo y alta recompensa: los levantamientos sísmicos tridimensionales iniciales revelan prometedoras acumulaciones de carbonato, pero también retos en aguas profundas.

Los operadores prefieren áreas situadas firmemente dentro de la zona económica exclusiva de Vietnam para minimizar las fricciones diplomáticas. Los bloques que se superponen con la línea de nueve guiones de China permanecen escasamente explorados a pesar de las grandes manifestaciones de gas, porque las aseguradoras y los prestamistas exigen primas punitivas. Los diálogos de desarrollo conjunto con Tailandia en el Golfo de Tailandia sugieren vías pragmáticas de compartición de recursos que podrían replicar los éxitos de mediados de la década de 2020 entre Malasia y Tailandia. La infraestructura dicta el calendario de los proyectos: los desarrolladores prefieren las conexiones al gasoducto troncal de Nam Con Son para reducir el capex y acelerar el primer gas. Los permisos ambientales para nuevos accesos a la costa son más estrictos cerca de los corredores turísticos, como Nha Trang, lo que orienta los puntos de desembarco de tuberías hacia los clústeres industriales. Los ciclones al norte de Da Nang requieren amarres de FPSO más robustos y protocolos de evacuación, lo que incrementa los costos operativos. A medida que las áreas se desplazan hacia aguas más profundas, las brechas en la logística de helipuertos y las capacidades de respuesta ante emergencias deberán corregirse para mantener los registros de seguridad en todo el mercado upstream de petróleo y gas de Vietnam.

Panorama regulatorio

La gobernanza del sector upstream de Vietnam se sustenta en la Ley de Petróleo y Gas de 2022. Bajo este marco, el Ministerio de Industria y Comercio (MOIT) supervisa la investigación básica de petróleo y las actividades petroleras, incluidos los pasos de verificación y evaluación, mientras que los Contratos de Participación en la Producción (PSC) siguen siendo el principal vehículo contractual entre Vietnam National Oil and Gas Group (PetroVietnam/PVN) y los inversores, sujetos a los procesos del MOIT y a las aprobaciones a nivel de Primer Ministro para los términos clave. La inversión en aguas afuera por parte de empresas estatales también se enmarca en el Decreto 132/2024/ND-CP, vigente desde el 5 de diciembre de 2024, que especifica procedimientos y exige la opinión del MOIT en asuntos dentro de su ámbito de gestión estatal, reforzando la secuenciación multiagencial desde los programas de exploración hasta la evaluación de reservas y las decisiones de comercialización.

Los requisitos de cumplimiento técnico se endurecieron con la Circular 57/2025/TT-BCT, vigente desde el 20 de enero de 2026. La circular establece requisitos técnicos en las actividades de exploración, desarrollo y producción, y aumenta la dependencia de normas documentadas para la ejecución en campo y la cualificación de contratistas. El trabajo normativo continuó en 2026, con el Departamento de Petróleo, Gas y Carbón del MOIT designado en mayo de 2026 para liderar la redacción de revisiones a la ley del petróleo, lo que indica un impulso para alinear los procedimientos de inversión upstream con normas más amplias de inversión y gestión de capital estatal, incluso cuando la complejidad de los permisos sigue restringiendo los tiempos de los ciclos de los proyectos.

Panorama competitivo

PetroVietnam asegura intereses garantizados en cada contrato de participación en la producción y suministra infraestructura heredada, lo que ancla la industria upstream de petróleo y gas de Vietnam. Las grandes compañías internacionales —ExxonMobil, TotalEnergies y Eni— aportan conocimiento en aguas profundas, capital a largo plazo y proyectos piloto de captura de carbono. Las independientes, como Jadestone Energy y EnQuest, explotan campos marginales a través de cadenas de decisión ágiles y campañas de plataformas autoelevadoras eficientes en costos.

La digitalización marca la frontera de la ventaja competitiva. Los primeros adoptantes de análisis de perforación en tiempo real han reducido el tiempo no productivo hasta en un 20%, mientras que el mantenimiento predictivo ha recortado las paradas no planificadas en las plataformas de producción. La consolidación en el sector de servicios es evidente, ya que el futuro equipo PVD 9 de PV Drilling incrementará la capacidad nacional de plataformas autoelevadoras y se alineará con el impulso de PetroVietnam hacia un mayor contenido local.

Estratégicamente, las empresas se están diversificando hacia la conversión de gas en energía eléctrica para garantizar la compra de producción y cubrir los ciclos de precios. El acuerdo de cooperación de Aramco de 2024 prevé vías de transferencia tecnológica y coinversión en combustibles de menor contenido de carbono. El financiamiento de agencias de crédito a la exportación, ejemplificado por el préstamo de USD 415 millones del Banco de Cooperación Internacional del Japón (JBIC) para el Bloque B, favorece a los contratistas japoneses y cultiva cadenas de suministro multinivel que refuerzan el posicionamiento competitivo sin vulnerar los límites de propiedad extranjera de Vietnam. En consecuencia, el mercado de petróleo de Vietnam, como mercado upstream, recompensa a las empresas capaces de integrar excelencia en el subsuelo, eficiencia de capital y destreza geopolítica.

Líderes de la industria upstream de petróleo y gas de Vietnam

Vietnam Oil & Gas Group (PetroVietnam)

PTTEP

Jadestone Energy

ExxonMobil (incluida la contribución previa al primer gas de Ca Voi Xanh)

Rosneft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio de oportunidad a corto plazo se centra en desarrollos offshore orientados al gas que pueden comercializarse mediante contratos de venta doméstica, con hitos upstream combinados con adiciones de instalaciones y acuerdos de venta de gas. Ejemplos específicos incluyen la ruta de la Fase 2B de Su Tu Trang en el Bloque 15-1, donde se firmó un GSPA y el plan de desarrollo incluye una nueva plataforma de Instalación Central de Gas (CGF), y los descubrimientos de gas de Nam Du y U Minh, donde el Gobierno de Vietnam aprobó el plan de desarrollo del campo en marzo de 2026. Esa aprobación permitió licitaciones de infraestructura y desplazó a los proyectos de la fase de evaluación a la de ejecución. Estos movimientos se alinean con el giro descrito en el informe desde la exploración de frontera de mayor riesgo hacia el desarrollo integrado de proyectos que vincula el suministro de gas offshore con la demanda de energía cautiva.

También surgen oportunidades de (i) la evaluación y confirmación del potencial adicional de recursos que renueva el inventario perforable en cuencas maduras, según lo indicado por el resultado de la evaluación de Hai Su Vang-2X de Murphy en el Bloque 15-2/17, y (ii) los incentivos fiscales y contractuales de la Ley de Petróleo y Gas de 2022 para bloques de aguas profundas, offshore y no convencionales. Dichas disposiciones, incluidos plazos contractuales más largos y períodos de prospección extendidos, mejoran la viabilidad de inversión en zonas técnicamente desafiantes. En paralelo, las entidades upstream nacionales están expandiendo capacidades adyacentes que pueden monetizar ventajas subterráneas y de infraestructura, incluida la expansión declarada de PVEP hacia el ámbito relacionado con CCUS, como el transporte de CO2, lo que abre vías de colaboración para proveedores de servicios junto con el trabajo de desarrollo convencional.

Desarrollos recientes del sector

- Junio de 2026: PVEP y Petrovietnam pusieron en marcha el pozo ST-9P en el campo de gas Su Tu Trang (Bloque 15-1), incorporando nueva producción de alrededor de 30,72 millones de pies cúbicos de gas por día y 6.096 barriles de condensado por día. La puesta en marcha refuerza la economía del desarrollo de campos cercanos en el área de Cuu Long y respalda los esfuerzos de comercialización integrada de gas centrados en la demanda doméstica.

- Mayo de 2026: Petrovietnam lanzó un proceso de licitación internacional abierta para derechos de exploración y producción en el Bloque 17 en aguas afuera de la Cuenca de Cuu Long. La licitación amplía el flujo de licencias a corto plazo y señala el uso continuo de rondas competitivas para atraer socios a provincias offshore ya establecidas.

- Diciembre de 2024: Pharos Energy informó que las licencias de dos campos de petróleo y gas de Vietnam se extendieron hasta 2031 y 2032. Las extensiones preservan la continuidad de las operaciones upstream y la planificación de inversiones en activos existentes, lo cual es relevante en una cuenca donde los operadores equilibran el agotamiento con el redesarrollo incremental.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor generado por la actividad upstream de petróleo y gas en Vietnam. Incluye exploración, desarrollo de campos, producción y trabajo de fin de vida útil para activos de petróleo y gas, tanto en ubicaciones terrestres como offshore.

Exclusiones del alcance: Esta dimensión no incluye el transporte y almacenamiento midstream, la refinación downstream y los combustibles minoristas, ni la generación de energía a partir de gas.

Descripción general de la segmentación

- Por ubicación de despliegue

- Terrestre

- Costa afuera

- Por tipo de recurso

- Petróleo crudo

- Gas natural

- Por tipo de pozo

- Convencional

- Inconvencional

- Por servicio

- Exploración

- Desarrollo y producción

- Desmantelamiento

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la base de hechos sobre la actividad upstream en Vietnam y establecer rangos realistas para producción, reservas y cronología de proyectos. Nos referimos a fuentes públicas como la Oficina General de Estadística de Vietnam para el contexto macro e industrial, además de estadísticas energéticas internacionales como las publicaciones de la IEA y la EIA para verificaciones cruzadas de los balances de producción y consumo.

Para fundamentar el flujo de actividad upstream, también revisamos información pública sobre proyectos y licencias disponible a través de comunicaciones gubernamentales y regulatorias, junto con comunicados de prensa de operadores, informes anuales auditados y presentaciones a inversores. Las patentes y los artículos técnicos (cuando eran relevantes para el desarrollo offshore y el trabajo de pozos) ayudaron a interpretar qué tipos de actividad tenían más probabilidades de escalar. Además, utilizamos suscripciones pagas para información financiera y de inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para agilizar la validación de cronologías, cambios de propiedad de activos y patrones de gasto reportados. Las fuentes documentales mencionadas son ilustrativas y no exhaustivas, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se reconoce el ingreso upstream a través de la exploración, el desarrollo y la producción, y el desmantelamiento, y luego en poner a prueba las suposiciones detrás de los niveles de actividad por tipo de activo. Hablamos con una combinación de operadores, especialistas en servicios upstream y asesores del sector, y equilibramos los aportes entre las perspectivas terrestre y offshore para poder cerrar las brechas de las divulgaciones públicas con verificaciones prácticas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | CXOs: 15% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 22% | Gerentes: 45% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las perspectivas de producción y los cronogramas de desarrollo de campos se traducen en un fondo de demanda realista para la actividad upstream. Luego, el valor se mapea utilizando la combinación de servicios y la intensidad de costos típica por etapa. En la práctica, la actividad de exploración, el ritmo de perforación de desarrollo, la aprobación de proyectos offshore y el momento del desmantelamiento son las señales clave que dan forma a los totales anuales.

Esos totales se verificaron luego mediante aproximaciones selectivas de abajo hacia arriba. Esto incluyó señales de ingresos de operadores y contratistas muestreados, indicadores de gasto a nivel de proyecto de anuncios públicos y verificaciones de coherencia sobre el gasto implícito por pozo o por fase de desarrollo. Cuando el rastro de abajo hacia arriba estaba incompleto, como en contratos pequeños o alcances de trabajo agrupados, llenamos los vacíos utilizando proporciones derivadas de proyectos comparables y luego las volvimos a verificar durante las llamadas.

Para el pronóstico, se utilizó el análisis de escenarios para que el modelo pudiera reflejar cambios en las aprobaciones de proyectos, la sensibilidad al precio de los commodities para la exploración discrecional y los plazos de desarrollo offshore. La visión final a futuro se ajustó solo después de que los aportes primarios se alinearan sobre el momento esperado de la actividad y una progresión razonable para la intensidad de servicios y los precios.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones contra señales independientes. Estas incluyeron el gasto implícito frente a los hitos anunciados de los proyectos, la coherencia de las proporciones de la combinación de servicios a lo largo del tiempo y las variaciones interanuales que requieren una razón operativa clara. Cuando aparecían valores atípicos, los rastreamos hasta insumos como fechas de inicio de proyectos retrasadas, supuestos de perforación inusualmente altos o pasos de precios que no coincidían con la retroalimentación de los contactos del mercado.

Antes de la aprobación final, otro analista revisa la lógica del modelo, las conversiones de unidades y los supuestos clave para detectar errores de cálculo y desviaciones de alcance de forma temprana. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, incluidas nuevas aprobaciones de proyectos, grandes retrasos o cambios de política que alteran la actividad upstream. Justo antes de la entrega, realizamos un escaneo final de los anuncios recientes para que los clientes reciban la visión más reciente disponible.

Tamaño del mercado upstream de petróleo y gas de Vietnam de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para el sector upstream de Vietnam a menudo no coinciden porque las fuentes no tratan los mismos flujos de dinero como parte del mercado, y también anclan los pronósticos a diferentes momentos de actividad. La diferencia generalmente proviene de si la estimación se acerca más a una visión de gasto, una visión más amplia de la actividad upstream, o una mezcla de ambas, y de cómo se manejan los precios y el momento de la moneda.

Algunas cifras publicadas se inclinan hacia una visión de partidas de capex vinculadas a presupuestos anunciados, lo que tiende a excluir los servicios continuos vinculados a la producción y el trabajo de fin de vida. Otras utilizan una definición más amplia de upstream que puede combinar sistemas offshore adicionales más allá de lo que es claramente atribuible a la E&P de Vietnam en el año. Mordor Intelligence contabiliza la exploración, el desarrollo y la producción, y el desmantelamiento en Vietnam, manteniendo fuera de los totales el valor midstream y downstream.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 2,82 mil millones (2025) | |

| Consultoría Global A | USD 3,13 mil millones (2026) | Utiliza un año base diferente y un horizonte más largo, y la descripción del alcance también parece incorporar un conjunto más amplio de infraestructura y líneas de servicio upstream, lo que puede elevar el valor inicial. |

| Publicación Sectorial B | USD 1,30 mil millones (2025) | Rastrea únicamente el gasto de capex en E&P de Vietnam, y excluye explícitamente algunos proyectos, por lo que pasa por alto los servicios vinculados a la producción y el desmantelamiento que aún generan valor de mercado upstream. |

En conjunto, la tabla muestra que una perspectiva basada únicamente en el gasto puede subestimar el mercado, mientras que una perspectiva amplia del sector upstream puede sobreestimarlo cuando se mezclan elementos adyacentes. Al mantener el alcance vinculado a las actividades del ciclo de vida upstream y realizar verificaciones cruzadas con el momento de los proyectos y la intensidad de la actividad, la cifra final sigue siendo trazable a los factores que pueden repetirse año tras año.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado upstream de petróleo y gas de Vietnam?

El mercado upstream de petróleo y gas de Vietnam está valorado en USD 2,98 mil millones en 2026 y se proyecta que alcance USD 3,91 mil millones en 2031.

¿Qué segmento concentra la mayor participación de los ingresos upstream de Vietnam?

Los proyectos costa afuera dominan con el 77,25% de los ingresos de 2025 y siguen siendo el principal motor de crecimiento hasta 2031.

¿A qué velocidad se espera que crezca la producción de gas natural de Vietnam?

Se prevé que los ingresos del gas natural se expandan a una CAGR del 6,02%, llevando la participación de mercado a más del 59% en 2031.

¿Cuáles son las principales barreras para la inversión upstream en Vietnam?

Los prolongados ciclos de otorgamiento de permisos y los riesgos geopolíticos en el Mar del Sur de China son los obstáculos más significativos.

¿Qué empresas lideran el desarrollo integrado de gas para generación eléctrica?

PetroVietnam se asocia con ExxonMobil y TotalEnergies en proyectos como Ca Voi Xanh y el Bloque B, que vinculan el suministro costa afuera con la generación terrestre.

¿Cómo impactará el desmantelamiento en la demanda de servicios después de 2031?

Un número creciente de plataformas de primera generación alcanzará su fin de vida útil, creando nueva demanda de servicios especializados de remoción y remediación de sitios.

Última actualización de la página el: