Tamaño y Participación del Mercado de Petróleo y Gas Upstream de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

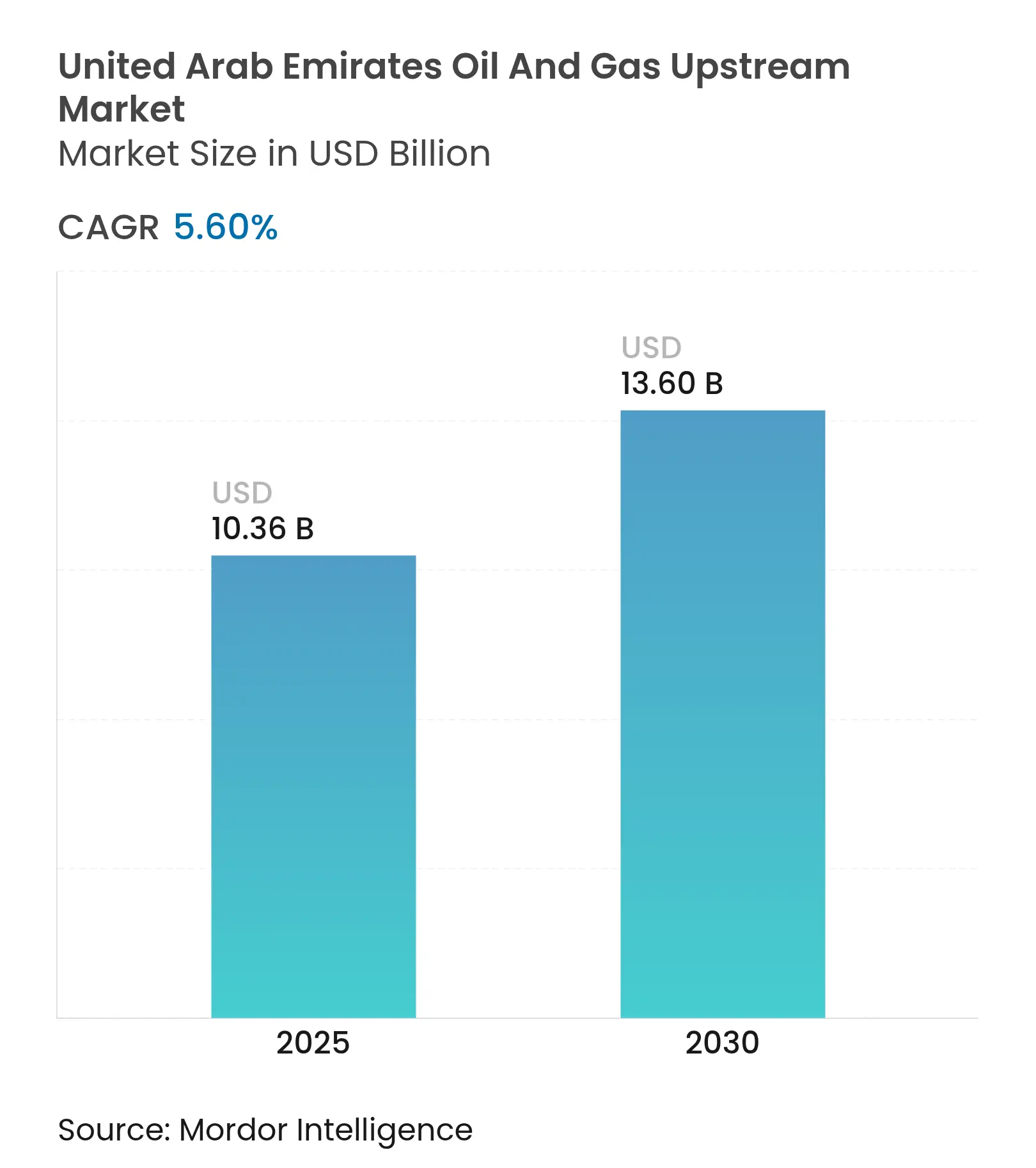

| Tamaño del Mercado (2025) | 10.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.60% CAGR |

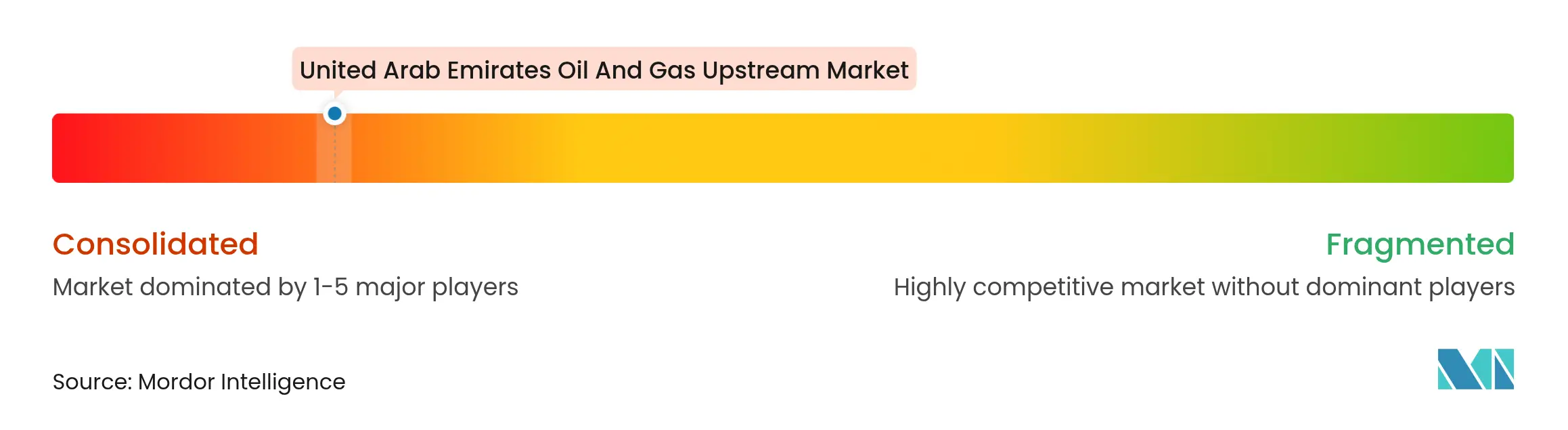

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Petróleo y Gas Upstream de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del Mercado de Petróleo y Gas Upstream de los Emiratos Árabes Unidos se estima en USD 10,36 mil millones en 2025, y se espera que alcance los USD 13,60 mil millones para 2030, a una CAGR del 5,60% durante el período de pronóstico (2025-2030).

El programa de capital de USD 150 mil millones de ADNOC para 2023-2027, que prioriza la monetización del gas ácido, la perforación no convencional y la optimización habilitada por IA, impulsa el mercado de petróleo y gas upstream de los Emiratos Árabes Unidos hacia mayores factores de recuperación y menores costos de extracción.(1)ADNOC, "Detalles del Proyecto de Desarrollo de Gas Rico," adnoc.ae Los términos del Contrato de Participación en la Producción (PSC) de tramitación rápida reducen el tiempo de aprobación en dos tercios, atrayendo a compañías internacionales de petróleo (IOC) como INPEX y PETRONAS para ampliar su superficie concesional, mientras que la política de Valor en el País (ICV) 3.0 orienta las adquisiciones hacia proveedores nacionales, estabilizando las cadenas de suministro locales y el empleo.(2)Ministerio de Industria y Tecnología Avanzada, "Marco ICV 3.0," moiat.gov.ae Las herramientas de IA, incluidas el control autónomo de pozos RoboWell y la plataforma de yacimientos AR360, ya desplegadas en más de 30 yacimientos, reducen el uso del gas de elevación en un 30% y las intervenciones en pozos en un 50%, ampliando las brechas de adopción digital entre los operadores establecidos y los nuevos participantes. Por último, los contratos de exportación de GNL firmados en 2025 garantizan la captación plurianual, asegurando que los proyectos de gas upstream obtengan ingresos bancables incluso cuando las cuotas de la OPEP+ limitan las extracciones de crudo.

Conclusiones Clave del Informe

- Por ubicación de despliegue, las operaciones terrestres representaron el 69,5% de la participación del mercado de petróleo y gas upstream de los EAU en 2024, mientras que se prevé que las actividades offshore se expandan a una CAGR del 6,4% hasta 2030.

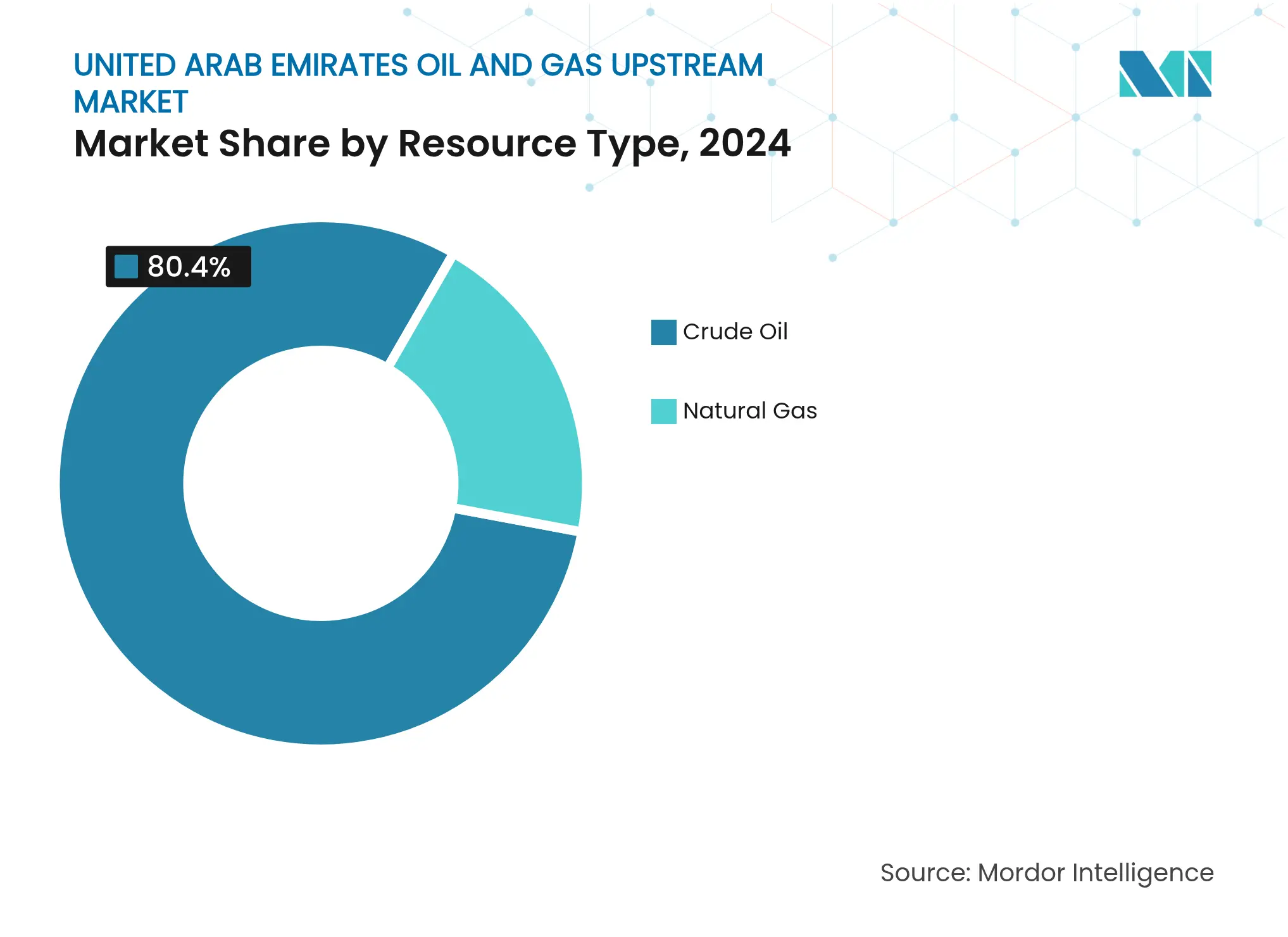

- Por tipo de recurso, el petróleo crudo representó el 80,4% del tamaño del mercado de petróleo y gas upstream de los EAU en 2024; se proyecta que el gas natural registre la tasa de crecimiento más rápida del 6,9% hasta 2030.

- Por tipo de pozo, la perforación convencional capturó el 69,9% del tamaño del mercado de petróleo y gas upstream de los EAU en 2024, mientras que se proyecta que los pozos no convencionales crezcan a una CAGR del 6,5%, impulsados por el programa de USD 1.700 millones de ADNOC.

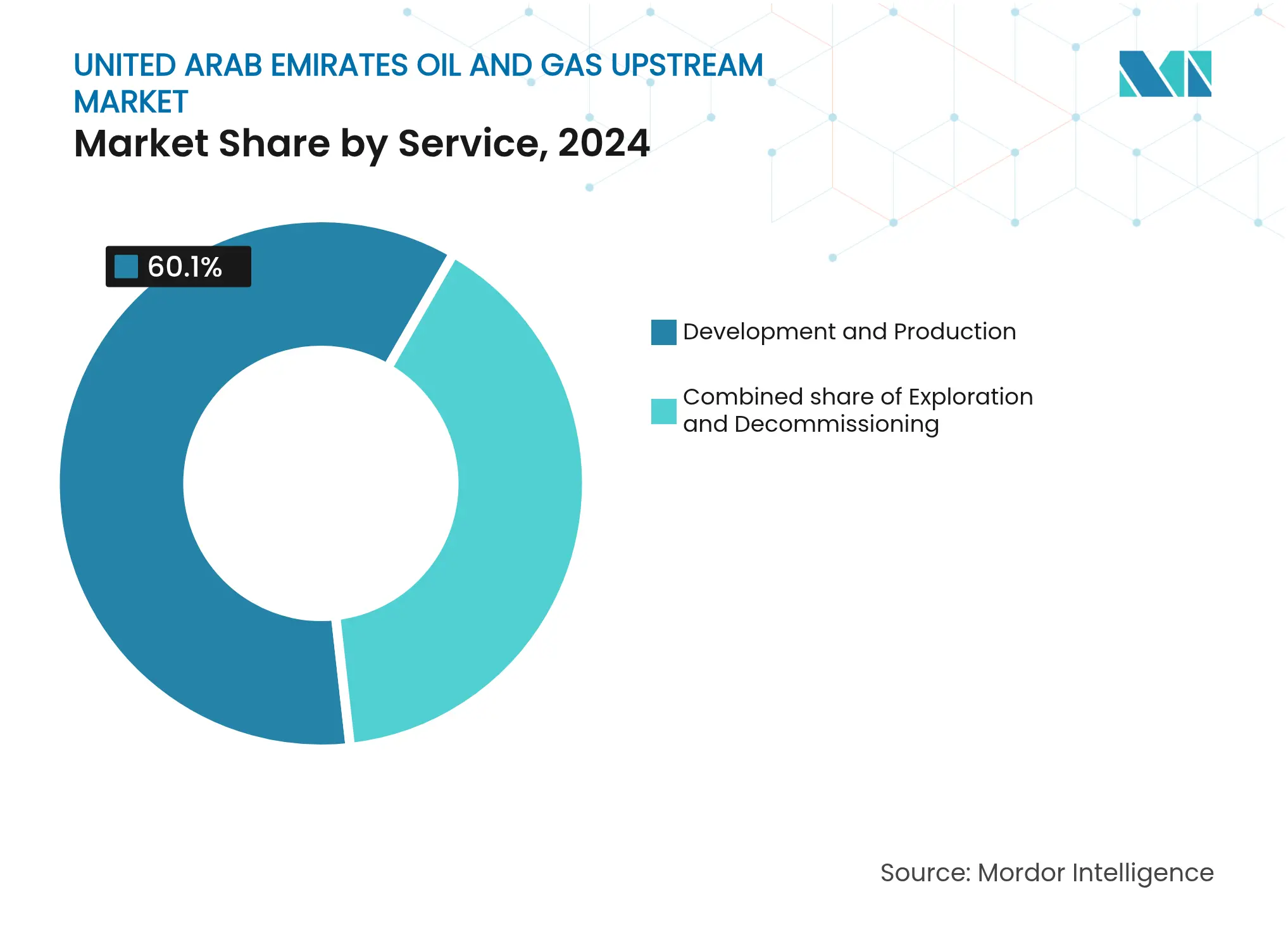

- Por servicio, el desarrollo y la producción dominaron con una participación de ingresos del 60,1% en 2024; el desmantelamiento lidera el crecimiento con una CAGR del 7,8% hasta 2030.

Tendencias e Información del Mercado de Petróleo y Gas Upstream de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de proyectos de monetización de gas ácido | +1.0% | Grupos offshore de Abu Dabi | Mediano plazo (2-4 años) |

| Concesiones de tramitación rápida a IOC bajo nuevos términos de PSC | +0.8% | Bloques terrestres y de aguas poco profundas a nivel nacional | Corto plazo (≤ 2 años) |

| Hoja de ruta upstream de USD 150 mil millones de ADNOC para 2023-27 | +0.6% | Todas las cuencas productoras | Largo plazo (≥ 4 años) |

| Localización de Valor en el País (ICV) 3.0 | +0.5% | Principales zonas industriales | Mediano plazo (2-4 años) |

| Despliegue de imágenes sísmicas impulsadas por IA | +0.4% | Yacimientos complejos | Corto plazo (≤ 2 años) |

| Incentivos de recuperación en campos maduros vinculados a CCUS | +0.3% | Campos terrestres maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Proyectos de Monetización de Gas Ácido

La iniciativa de Desarrollo de Gas Rico de USD 5 mil millones mejora la capacidad de procesamiento de corrientes con alto contenido de azufre, haciendo que yacimientos anteriormente no económicos sean financiables y aumentando la demanda de perforación en el grupo offshore de Hail & Ghasha. El proyecto integra las unidades de captura HISORP de Linde, reteniendo 1,5 millones de toneladas por año dentro del complejo Ta'ziz, reforzando la cadena de valor cruzada del CO₂ y alineando las operaciones upstream con los compromisos de carbono neto cero.(3)Linde, "Tecnología de Captura de CO₂ HISORP," linde.com Los revestimientos especializados de alta integridad, la tubería resistente a la corrosión y las bombas multifásicas elevan los ingresos por servicios por pozo, mientras que el gas premium logra mayores realizaciones en contratos de GNL a largo plazo. La estrategia de ADNOC reconfigura así los pasivos de gas ácido en activos de calidad de exportación, sustentando un aumento de 1,0 punto porcentual en la CAGR general del mercado de petróleo y gas upstream de los Emiratos Árabes Unidos. El aumento de la alimentación de gas también abastece las iniciativas de metanol e hidrógeno dentro del complejo Ta'ziz, reforzando las sinergias de la cadena de valor cruzada.

Concesiones de Tramitación Rápida a IOC bajo Nuevos Términos de PSC

Los nuevos términos fiscales reducen la participación gubernamental y amplían los techos de recuperación de costos, reduciendo así los ciclos de aprobación de 18 meses a aproximadamente seis meses. La adjudicación del Bloque 4 a INPEX en 2024 ejemplifica el régimen más ágil, con obligaciones de perforación concentradas en los primeros tres años.(4)INPEX Corporation, "Anuncio de Adjudicación del Bloque 4," inpex.co.jp PETRONAS siguió con un paquete de tres bloques, comprometiendo pozos sísmicos y de evaluación bajo el mismo marco.(5)PETRONAS, "Licencias de Exploración en los EAU," petronas.com La aceleración de las adjudicaciones de superficie eleva las primas de firma y atrae tecnologías avanzadas de terminación de pozos provenientes de los yacimientos de esquisto de América del Norte. Las empresas de servicios capaces de movilizar equipos rápidamente aseguran contratos plurianuales de suma global, impulsando el crecimiento de los ingresos del mercado de petróleo y gas upstream de los EAU. El cambio estructural de las licitaciones en consorcio hacia rondas de licitación transparentes también intensifica la tensión competitiva, desbloqueando yacimientos marginales.

Hoja de Ruta de CAPEX Upstream de USD 150 Mil Millones de ADNOC para 2023-27

Se asignan más de USD 30 mil millones a equipos de perforación habilitados por IA, lo que incrementa la flota de ADNOC Drilling a más de 149 unidades para 2026. Otro fondo de USD 1.700 millones, la empresa conjunta Turnwell con SLB y Patterson-UTI, tiene como objetivo aumentar los días de perforación en un 15% en objetivos no convencionales. El capital también respalda los centros de operación remota en la isla Zirku, reduciendo la dotación de personal offshore en un 50% y disminuyendo significativamente los traslados en helicóptero. Los cuellos de botella en la cadena de suministro, como los motores de accionamiento superior, los sistemas rotatorios dirigibles y los empacadores de HPHT, permiten a los proveedores de servicios con inventario local cobrar tarifas diarias premium. En consecuencia, la hoja de ruta asegura una cartera de pedidos plurianual y amortigua a la industria de petróleo y gas upstream de los EAU contra las contracciones cíclicas.

Programa de Localización de Valor en el País (ICV) 3.0

La ponderación del ICV representa ahora el 40% de la evaluación de las licitaciones, obligando a los proveedores extranjeros a trasladar la fabricación al país o a crear empresas conjuntas. La iniciativa ha canalizado AED 67 mil millones (aproximadamente USD 18.200 millones) hacia las adquisiciones nacionales desde su lanzamiento. Las acerías locales están laminando en caliente los grados OCTG X-95 y G-105, reduciendo los plazos de importación en un promedio de 25 días. Las empresas de servicios que han abierto fábricas en los EAU, como la planta de mezcla de cemento de Halliburton y la base de bombeo de presión de Schlumberger, reportan ratios de éxito en licitaciones superiores al 65%. La localización también ancla 19.000 empleos emiratíes, aliviando la escasez de talento en disciplinas críticas y estabilizando los calendarios de los proyectos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el cumplimiento de las cuotas de la OPEP+ | -0.7% | Nacional, afectando todos los activos de producción upstream | Corto plazo (≤ 2 años) |

| Creciente expansión de la generación de energía renovable en el plan energético federal | -0.5% | Nacional, con concentración en Abu Dabi y Dubái | Largo plazo (≥ 4 años) |

| Escasez de talento en experiencia de perforación HPHT | -0.4% | Nacional, concentrado en operaciones no convencionales y de aguas profundas | Mediano plazo (2-4 años) |

| Normas de emisión de azufre de nivel III para plataformas offshore | -0.3% | Operaciones offshore, principalmente en las áreas marinas de Abu Dabi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Cumplimiento de las Cuotas de la OPEP+

Las exportaciones de Murban de los EAU promediaron 1,36 millones de b/d en 2024, unos 250.000 b/d por debajo de la capacidad técnica, para mantenerse dentro de los límites de la OPEP+. Los operadores deben por tanto mantener una capacidad de reserva del 10%-15%, lo que distorsiona los calendarios de utilización de los equipos de perforación y extiende los períodos de recuperación de la inversión. Las empresas de perforación mantienen unidades inactivas, pero deben tener equipos listos, lo que infla los costos de reserva que se trasladan a los precios de los servicios. Si bien las revisiones de julio de 2025 otorgan a los EAU un modesto aumento de cuota, la ausencia de una fórmula a largo plazo mantiene cautelosos a los planificadores. En consecuencia, los operadores priorizan los pozos de gas de ciclo corto que se convierten más rápidamente, desplazando el gasto de capital de las grandes plataformas petroleras.

Creciente Expansión de la Generación de Energía Renovable en el Plan Energético Federal

El gasto federal en energía destinado a energía solar, eólica y nuclear aumentó del 3% en 2017-2019 al 43% en 2021-2022, redistribuyendo el capital fuera de los hidrocarburos. La flota nuclear de 5,6 GW de Barakah ya representa una cuarta parte de la carga nacional, reduciendo así el consumo de gas para la generación de energía eléctrica. El presupuesto de carbono neto cero 2050 de USD 160 mil millones canaliza fondos hacia centros de hidrógeno verde, restringiendo los presupuestos upstream después de 2027. Los inversores ahora descuentan los proyectos petroleros de ciclo largo entre 2 y 3 puntos porcentuales, incluso cuando el potencial de exportación de GNL sostiene la perforación de gas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Ubicación de Despliegue: El Sector Terrestre Optimizado Digitalmente Lidera frente al Offshore en Rápido Crecimiento

Las operaciones terrestres controlaron el 69,5% de la participación del mercado de petróleo y gas upstream de los EAU en 2024, generando USD 7.060 millones del tamaño del mercado de petróleo y gas upstream de los EAU, gracias a las reducciones de gas de elevación guiadas por RoboWell y los análisis de Neuron 5, que redujeron a la mitad las paradas no planificadas.(6)Halliburton, "Métricas de Rendimiento de RoboWell," halliburton.com La abundante infraestructura heredada, el fácil acceso por carretera y las menores tarifas diarias de servicio sostienen la competitividad en costos. Los modelos de IA ingieren 240 millones de puntos de datos diariamente solo desde Northeast Bab, permitiendo intervalos de mantenimiento un 20% más largos y mejorando el tiempo de actividad. Estos factores consolidan el liderazgo terrestre; sin embargo, el crecimiento es comparativamente más lento, con una CAGR del 4,9%, porque la mayoría de los barriles de fácil acceso ya están en producción.

El sector offshore, aunque más pequeño, se proyecta que se expanda a una CAGR del 6,4%, elevando su porción del tamaño del mercado de petróleo y gas upstream de los EAU a aproximadamente USD 5.200 millones para 2030. El programa de adquisición de plataformas autoelevadoras de USD 1.150 millones de ADNOC Drilling integra sensores de transmisión en fondo de pozo y enlaces 5G a la sala de control de Zirku, ubicada a 120 km de distancia, reduciendo la dotación de las plataformas en un 40%. El gemelo digital de SARB ha aumentado la capacidad en un 25%, hasta 140.000 b/d, sin necesidad de hardware adicional en la superestructura. Dicha economía de operaciones remotas, combinada con reservas más recientes, convierte al sector offshore en el motor de impulso del mercado de petróleo y gas upstream de los EAU.

Por Tipo de Recurso: La Monetización del Gas Supera el Dominio del Petróleo

El petróleo crudo aún representó el 80,4% de los ingresos en 2024, equivalente a USD 7.900 millones del tamaño del mercado de petróleo y gas upstream de los EAU, aunque enfrenta límites de cuota. El gas natural, aunque solo alcanzó USD 1.920 millones en ese momento, se pronostica que crecerá a una CAGR del 6,9%, captando el arbitraje de GNL y la demanda de hidrógeno como materia prima. El esquema de Desarrollo de Gas Rico y la ampliación de GNL de Ruwais por encima de 15 millones de toneladas por año aseguran ventas a 20 años a ENN e Indian Oil, garantizando flujos de caja estables. Los pozos de gas también califican para créditos de CCUS, lo que resulta en costos de ciclo completo que caen por debajo de USD 2,5/mmbtu neto de incentivos. Los ensayos de hidrógeno turquesa en Habshan generan tanto H₂ como grafeno, ampliando los ingresos por molécula.

El petróleo sigue siendo estratégico: el API 46 de Murban y su bajo contenido de azufre mantienen atractivos los márgenes de refinería. Sin embargo, los gravámenes de ajuste por carbono en los mercados de la UE presionan los flujos futuros de crudo. Por tanto, la inversión se está inclinando hacia el gas, lo que explica su expansión más rápida dentro de la industria de petróleo y gas upstream de los EAU.

Por Tipo de Pozo: La Escala Convencional se Combina con el Potencial No Convencional

Las terminaciones convencionales representaron el 69,9% del gasto de 2024, impulsadas por una geología relativamente sencilla y una infraestructura amortizada. El costo medio de extracción es inferior a USD 4 por barril de equivalente de petróleo (bep). Los pozos no convencionales, aunque más costosos a USD 8-USD 10/bep, registran una CAGR del 6,5%, apoyados por los equipos de perforación Turnwell de SLB-Patterson que reducen el tiempo de perforación de 40 a 25 días. La guía de pozos asistida por IA mejora la exposición lateral en un 18%, elevando los volúmenes esperados de recuperación final y reduciendo los puntos de equilibrio. Persisten desafíos: las zonas de HPHT requieren metalurgia avanzada y el talento emiratí en perforación direccional es limitado. No obstante, los incentivos como el 0% de regalías durante los primeros cinco años atraen capital. El mercado de petróleo y gas upstream de los EAU disfruta así de un perfil de riesgo combinado, estabilizando los flujos de caja del inventario convencional al tiempo que incorpora barriles no convencionales de alto crecimiento.

Por Servicio: La Optimización de la Producción Domina; el Desmantelamiento Emerge

Los servicios de desarrollo y producción representaron el 60,1% del valor de 2024, ilustrando el impulso de ADNOC para aumentar la recuperación a través de la IA de yacimientos AR360, que eleva la tasa de recuperación en 10 puntos porcentuales. Los contratos de mantenimiento predictivo aseguran a las empresas de servicios un ingreso constante, similar a una anualidad. La exploración reclama una participación moderada del 13% en medio de los límites de la OPEP+. El desmantelamiento, aunque actualmente en solo el 4,5%, está creciendo a una CAGR del 7,8% a medida que las estructuras offshore de 40 años se acercan a su retiro. El proceso de recuperación de materiales del 98% de Veolia se está pilotando actualmente en la isla Das, reduciendo la eliminación de residuos en un 85%. Las nuevas normas ESG requieren tapones sin fugas y reciclaje de superestructura, ampliando el gasto por plataforma a entre USD 25 y USD 30 millones, muy por encima de los niveles históricos.

Análisis Geográfico

Abu Dabi concentra más del 94% de las reservas nacionales y canaliza la mayor parte del gasto de capital; los grupos terrestres de Bab y Bu Hasa atrajeron por sí solos USD 6.000 millones en fondos de proyectos en 2025, consolidando el papel central del emirato en el mercado de petróleo y gas upstream de los EAU. Dubái aprovecha el Puerto de Jebel Ali y el financiamiento de las zonas francas para albergar a más de 350 proveedores upstream, ofreciendo logística ágil y financiamiento de arrendamiento. El astillero Lamprell de Sharjah repara las plataformas autoelevadoras de ADNOC Drilling, acortando los tiempos de movilización y apoyando la expansión offshore.

La integración federal garantiza que los créditos ICV obtenidos en Abu Dabi fluyan hacia las pymes de Ras Al Khaimah y Fujairah, distribuyendo las ganancias salariales y de adquisiciones. La posición estratégica de los EAU entre los centros de demanda europeo y asiático permite el fraccionamiento de cargamentos; el Murban se negocia en ICE Futures Abu Dhabi mientras que las mesas de operaciones al contado de GNL en Singapur arbitran los diferenciales este-oeste. La colaboración intrarregional del CCG con Saudi Aramco en la certificación de hidrógeno y con QatarEnergy en el intercambio de conocimientos sobre CCS cataliza el avance tecnológico regional. Simultáneamente, las energías renovables nacionales, incluido el parque solar Al Dhafra de 2 GW, liberan gas para la exportación, elevando la rentabilidad de los campos de gas seco.

Panorama Competitivo

La concentración del mercado es alta: ADNOC mantiene participaciones de operador superiores al 60% en cada concesión productora, pero se asocia con ExxonMobil, TotalEnergies y ENI para acceder a tecnología y capital. Estas grandes compañías aceptan participaciones minoritarias a cambio de activos estables con mesetas de producción prolongadas. La contratación de servicios es competitiva; Halliburton obtuvo un contrato integrado de perforación de USD 1.630 millones en abril de 2025, el mayor contrato individual del sector, lo que ilustra las ventajas de escala. La Fábrica de Innovación de Schlumberger en Abu Dabi entrena modelos de IA a medida para la automatización en fondo de pozo, profundizando su ventaja competitiva.(7)SLB, "Presentación de la Fábrica de Innovación de Abu Dabi," slb.com

La puntuación ICV reconfigura la competencia: las empresas con fábricas en los EAU obtienen una ventaja en licitaciones de 20-30 puntos básicos. Baker Hughes se asoció con la local G42 para lanzar una suite de optimización de producción basada en la nube, señalando la convergencia de las tecnologías de la información y el sector petrolero. El desmantelamiento atrae a nuevos participantes; Veolia y Subsea 7 exploran parcelas en el astillero de la isla Das para capturar la cartera de retiro de 100 plataformas.

Líderes de la Industria de Petróleo y Gas Upstream de los Emiratos Árabes Unidos

TotalEnergies SE

BP PLC

Exxon Mobil Corporation

Abu Dhabi National Oil Company (ADNOC),

ENI SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Abril de 2025: ADNOC Drilling aseguró un contrato de servicios integrados de perforación por USD 1.630 millones con una duración de 15 años, subrayando la expansión de su flota de equipos de perforación.

- Abril de 2025: ADNOC Gas firmó acuerdos de suministro de GNL a 15 años por un total de 4 millones de toneladas por año con ENN, PETRONAS, EnBW e Indian Oil, asegurando la captación futura.

- Enero de 2025: El piloto de hidrógeno turquesa LOOP de Levidian comenzó en Habshan, produciendo 1 t/a de hidrógeno y grafeno.

- Enero de 2025: ADNOC acordó adquirir el 35% de la iniciativa de hidrógeno de bajo carbono de ExxonMobil en Baytown, ampliando su alcance en la descarbonización.

- Diciembre de 2024: TotalEnergies finalizó la adquisición de los activos de CEPSA en Abu Dabi, profundizando su posición regional.

Alcance del Informe del Mercado de Petróleo y Gas Upstream de los Emiratos Árabes Unidos

El upstream hace referencia a las etapas operativas de la industria del petróleo y gas que involucran la exploración y la producción. Las empresas de petróleo y gas generalmente se pueden dividir en tres segmentos: upstream, midstream y downstream. Las empresas upstream se ocupan principalmente de las etapas de exploración y producción inicial de la industria del petróleo y gas.

El mercado de petróleo y gas upstream de los Emiratos Árabes Unidos está segmentado por ubicación de despliegue. Por ubicación de despliegue, el mercado se segmenta en Terrestre y Marino. El informe proporciona el tamaño del mercado y el pronóstico basado en valor para todos los segmentos mencionados.

| Terrestre |

| Marino |

| Petróleo Crudo |

| Gas Natural |

| Convencional |

| No Convencional |

| Exploración |

| Desarrollo y Producción |

| Desmantelamiento |

| Por Ubicación de Despliegue | Terrestre |

| Marino | |

| Por Tipo de Recurso | Petróleo Crudo |

| Gas Natural | |

| Por Tipo de Pozo | Convencional |

| No Convencional | |

| Por Servicio | Exploración |

| Desarrollo y Producción | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Qué magnitud alcanzará el gasto upstream en los EAU para 2030?

El tamaño total del mercado de petróleo y gas upstream de los EAU se pronostica en USD 13,60 mil millones para 2030, lo que refleja una CAGR del 5,60% desde 2025.

¿Qué segmento crece más rápidamente dentro del upstream de los EAU?

Los servicios de desmantelamiento registran la mayor CAGR del 7,8% hasta 2030, a medida que las plataformas offshore envejecidas se retiran y las normativas ambientales se endurecen.

¿Por qué el gas natural atrae más inversión que el petróleo?

Los contratos de GNL a largo plazo, los proyectos de monetización de gas ácido y los pilotos de hidrógeno impulsan una CAGR del 6,9% para el gas, superando al petróleo que enfrenta las cuotas de la OPEP+.

¿Cómo afecta el programa ICV a los proveedores de servicios extranjeros?

El ICV 3.0 asigna el 40% de la puntuación de las licitaciones al contenido local, presionando a las empresas internacionales a trasladar la fabricación a territorio nacional o arriesgarse a perder contratos.

¿Qué papel desempeña la IA en las operaciones upstream de los EAU?

Las soluciones de IA como RoboWell y AR360 reducen las necesidades de gas de elevación en un 30% y las paradas no planificadas en un 50%, ampliando los márgenes y elevando los factores de recuperación.

¿Son los límites de la OPEP+ una amenaza importante para el crecimiento de la producción de los EAU?

La volatilidad de las cuotas resta 0,7 puntos porcentuales a la CAGR pronosticada; sin embargo, los contratos de gas plurianuales y el presupuesto de inversión de ADNOC amortiguan el crecimiento a largo plazo.

Última actualización de la página el: