Tamaño y participación del mercado de exploración y producción de petróleo y gas en Sudán del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

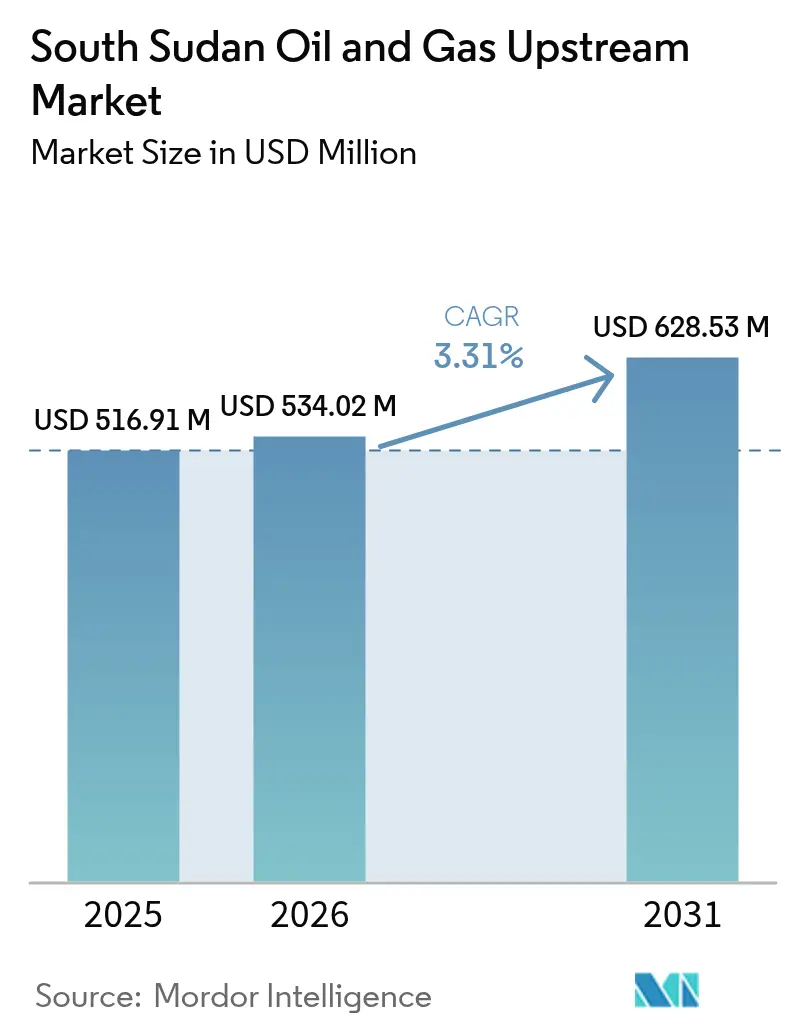

| Tamaño del mercado en el año base (2025) | 516.91 Millones de dólares |

| Tamaño del Mercado (2026) | 534.02 Millones de dólares |

| Tamaño del Mercado (2031) | 628.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.31% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de exploración y producción de petróleo y gas en Sudán del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de exploración y producción de petróleo y gas en Sudán del Sur crezca de USD 516,91 millones en 2025 a USD 534,02 millones en 2026 y se prevé que alcance USD 628,53 millones en 2031 a una CAGR del 3,31% durante 2026-2031.

La recuperación gradual de la producción en Sudán del Sur, el reinicio planificado de la capacidad cerrada y la diversificación incremental de las rutas de exportación sustentan estas perspectivas. La estabilización política está permitiendo la rehabilitación de campos, mientras que las nuevas rondas de licencias están comenzando a atraer capital de exploración que puede compensar el declive natural de los activos maduros. Al mismo tiempo, la creciente demanda asiática de las mezclas Nile y Dar continúa proporcionando un canal de offtake confiable que apoya la visibilidad del flujo de caja para los operadores. La dependencia persistente de la red de oleoductos de Sudán, los pasivos ambientales relacionados con las inundaciones y las disputas no resueltas sobre la transferencia de activos ejercen una presión contraria, moderando la trayectoria general de crecimiento del mercado de exploración y producción de petróleo y gas en Sudán del Sur.

Conclusiones clave del informe

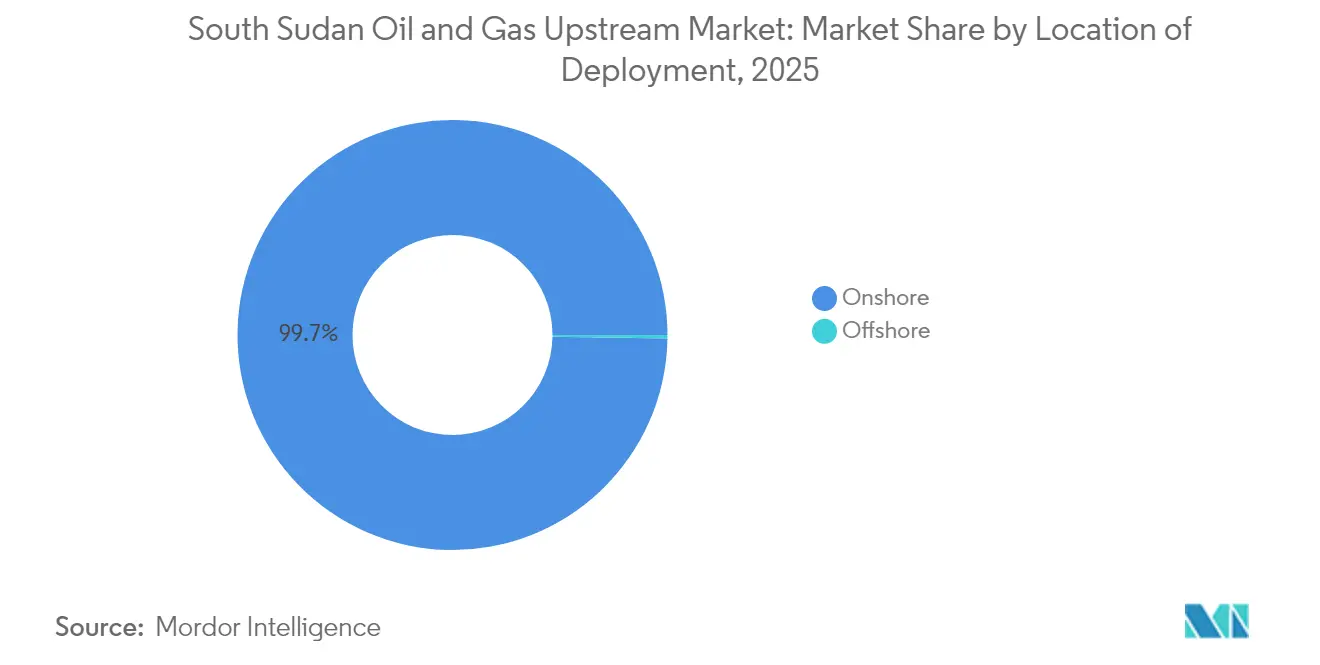

- Por ubicación de despliegue, las operaciones terrestres representaron el 99,74% de la participación del mercado de exploración y producción de petróleo y gas en Sudán del Sur en 2025, mientras que se prevé que las actividades en alta mar registren el crecimiento más rápido, con una CAGR del 4,85%, hasta 2031.

- Por tipo de recurso, el petróleo crudo representó una participación del 99,66% del tamaño del mercado de exploración y producción de petróleo y gas en Sudán del Sur en 2025; se proyecta que el gas natural avance a una CAGR del 4,63% entre 2026 y 2031.

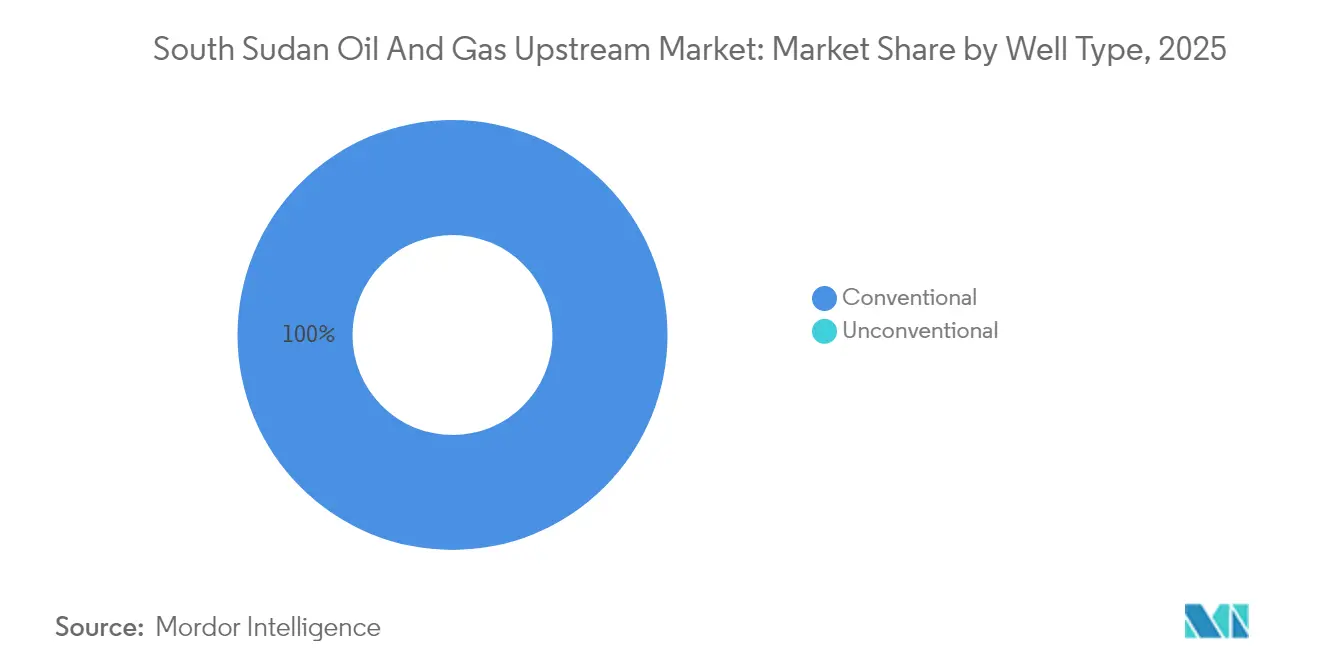

- Por tipo de pozo, los pozos convencionales mantuvieron el 100,00% del control de la participación del mercado de exploración y producción de petróleo y gas en Sudán del Sur en 2025 y se espera que crezcan a una CAGR del 3,31% hasta 2031.

- Por servicio, el desarrollo y la producción contribuyeron con el 69,92% de los ingresos de 2025, mientras que se prevé que los servicios de exploración registren una CAGR del 4,66% hasta 2031.

- China National Petroleum Corporation, Sinopec Group y ONGC Videsh controlaron conjuntamente más del 80% de la producción operada en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de exploración y producción de petróleo y gas en Sudán del Sur

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Reinicio impulsado por la paz de la capacidad cerrada | +1.20% | Estados de Unity y Upper Nile | Corto plazo (≤ 2 años) |

| Rondas de licencias 2021-25 que atraen nuevas actividades de exploración y producción | +0.80% | Bloques poco explorados a nivel nacional | Mediano plazo (2-4 años) |

| Propuesto oleoducto de exportación de Lamu | +0.60% | Nacional, con acceso costero a través de Kenia | Largo plazo (≥ 4 años) |

| >90% de reservas inexploradas en nuevas cuencas | +0.70% | Formaciones geológicas remotas a nivel nacional | Largo plazo (≥ 4 años) |

| Creciente demanda asiática de mezclas Nile y Dar | +0.40% | Global, impacto en los ingresos sobre los volúmenes de exportación | Mediano plazo (2-4 años) |

| Empresas conjuntas de Nile Petroleum Corp. (Nilepet) que impulsan el contenido local | +0.30% | Nacional, mejorando el tiempo de actividad de los campos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reinicio impulsado por la paz de la capacidad cerrada

El cumplimiento del alto al fuego ha permitido a los operadores reanudar la rehabilitación de activos clave en los Bloques 1, 2 y 4. Las revisiones de equipos, los trabajos de reacondicionamiento de pozos y las reparaciones de oleoductos avanzan en paralelo con los despliegues de fuerzas de seguridad que protegen a los equipos de campo. Las primeras etapas de aumento de producción ilustran la rapidez con que puede restaurarse la capacidad latente una vez que las instalaciones de superficie reanudan las operaciones. Sin embargo, los requisitos de financiación para las tecnologías de recuperación mejorada de petróleo (EOR) siguen siendo sustanciales, y la ejecución depende del acceso ininterrumpido a piezas de repuesto y mano de obra calificada. Un acuerdo de paz duradero será, por tanto, el determinante más importante de las adiciones de volumen a corto plazo en el mercado de exploración y producción de petróleo y gas en Sudán del Sur.

Rondas de licencias 2021-25 que atraen nuevo capital de exploración y producción

Las condiciones de licitación competitiva del Ministerio de Petróleo -que incluyen estructuras de regalías recuperables en costos y cláusulas de estabilidad fiscal- han comenzado a atraer a independientes medianos que buscan exposición a fronteras. Las primas de firma, aunque modestas, inyectan ingresos inmediatos al Estado, mientras que las obligaciones mínimas de programa de trabajo garantizan la adquisición sísmica y la perforación de evaluación a corto plazo. Los proveedores del sector de servicios se beneficiarán primero, ya que la CAGR del 4,9% de la perforación exploratoria supera a la actividad de desarrollo. La medida en que el nuevo acreaje se traduzca en producción sostenida dependerá de la aprobación oportuna de permisos, la seguridad contractual y el despliegue de tecnologías modernas de perforación direccional y registro de lodos.

Propuesto oleoducto de exportación de Lamu que reduce el riesgo de tránsito

El corredor Lamu Port-South Sudan-Ethiopia Transport (LAPSSET) ofrece una alternativa multimodal que evita el oleoducto propenso a conflictos de Sudán. Aunque requiere un uso intensivo de capital, la línea de 1.485 km reduciría la filtración de tarifas, limitaría los cierres no programados y diversificaría las opciones de comercialización de mezclas de crudo. El poder de negociación de Sudán del Sur con los proveedores de tránsito actuales ya ha mejorado como resultado, pero no se espera que el alivio volumétrico tangible se materialice hasta después de 2029, cuando se anticipa la finalización mecánica. Los consorcios de ingeniería, adquisiciones y construcción (EPC) están revisando actualmente las declaraciones de impacto ambiental para asegurar la financiación de deuda de las agencias de crédito a la exportación.

Más del 90% de reservas inexploradas en cuencas poco exploradas

Los levantamientos geofísicos en las cuencas de extensión de Jonglei, Baggara y Melut revelan múltiples cierres en cuatro vías y acuñamientos estratigráficos con características de yacimiento análogas a las de los campos probados. Menos del 25% del acreaje nacional ha sido objeto de levantamientos sísmicos en 3D, y las estimaciones de recursos in situ sugieren un potencial de reemplazo de reservas muy superior a los activos productores actuales. Aunque es improbable que se produzca un aumento inmediato de los ingresos, los pozos exploratorios exitosos podrían establecer centros de desarrollo completamente nuevos a principios de la década de 2030, ampliando la huella geográfica del mercado de exploración y producción de petróleo y gas en Sudán del Sur.(1)Fondo Monetario Internacional, "South Sudan 2024 Article IV Consultation", imf.org

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Interrupciones de la guerra civil en Sudán al oleoducto de exportación | −1.8% | Nacional, abarca todas las operaciones dependientes de exportación | Corto plazo (≤ 2 años) |

| Derrames inducidos por inundaciones y responsabilidad ambiental | −0.6% | Regiones productoras de petróleo | Mediano plazo (2-4 años) |

| Salida de Petronas y litigio por transferencia de activos | −0.4% | Bloques productores seleccionados | Corto plazo (≤ 2 años) |

| La mezcla Dar con alto contenido de TAN aumenta los costos de procesamiento | −0.3% | Nacional, afecta la comercialización del crudo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Derrames inducidos por inundaciones y crecientes pasivos ambientales

La inundación estacional de campos en zonas bajas ha aumentado la incidencia de escorrentías en las cabezas de pozo y fallas en los diques de contención. Los costos de limpieza, establecidos por la Ley de Petróleo de 2012, han aumentado a medida que los contratistas de remediación de suelos cobran primas de riesgo por el despliegue en áreas remotas. Los organismos humanitarios internacionales advierten que la contaminación no mitigada amenaza las fuentes de agua de las comunidades, intensificando los llamamientos a auditorías ambientales más estrictas. Las provisiones financieras resultantes desvían capital de los programas de perforación y reducen la inversión neta en el mercado de exploración y producción de petróleo y gas en Sudán del Sur.(2)Comité Internacional de la Cruz Roja, "Sudán del Sur: Actividades de las compañías petroleras", icrc.org

Salida de PETRONAS y litigio por transferencia de activos

Petronas de Malasia presentó una reclamación ante el ICSID en agosto de 2024 después de que su desinversión a Savannah Energy se estancara. La incertidumbre sobre la titularidad definitiva de los activos ha retrasado las aprobaciones de los programas de trabajo y ha limitado el gasto discrecional en los bloques afectados. Los socios restantes, preocupados por reclamaciones fiscales retroactivas, han reducido el ritmo de perforación hasta que surja claridad legal. Aunque las pérdidas de producción directa son limitadas, el sentimiento de los inversores en el mercado más amplio de exploración y producción de petróleo y gas en Sudán del Sur se ha debilitado, reflejando un mayor riesgo soberano percibido.(3)PETRONAS, "Notice of Arbitration Filing with ICSID," petronas.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación de despliegue: Predominio terrestre con emergente prospectividad en alta mar

Las actividades terrestres representaron el 99,74% de la participación del mercado de exploración y producción de petróleo y gas en Sudán del Sur en 2025, generando USD 515,56 millones del tamaño total del mercado de exploración y producción de petróleo y gas en Sudán del Sur. La producción se centra en campos maduros en Unity y Upper Nile, donde las líneas de recolección existentes y las instalaciones centrales de procesamiento apoyan la entrega de barriles de manera rentable. Si bien la estabilización política ha mejorado el tiempo de actividad de las instalaciones de superficie, los incidentes de seguridad periódicos y los cuellos de botella en el transporte por carretera aún interrumpen el flujo de materiales, lo que en ocasiones obliga a los operadores a reducir el mantenimiento discrecional.

El acreaje en alta mar, aunque representa solo USD 1,35 millones en 2025, ofrece una CAGR del 4,85% hasta 2031, la más rápida entre todas las categorías de despliegue. La interpretación de los levantamientos aeromagnéticos heredados sugiere la existencia de bloques de fallas inclinados a lo largo del margen del Mar Rojo, aunque aún no se ha trazado una red sísmica 2D moderna. Si se prueban volúmenes comerciales, las reservas incrementales diversificarían la distribución geográfica del mercado de exploración y producción de petróleo y gas en Sudán del Sur, asegurando parcialmente contra las interrupciones de seguridad en tierra.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de recurso: Supremacía del petróleo crudo en medio de una incipiente monetización del gas

El petróleo crudo generó el 99,66% de los ingresos de 2025, equivalente a USD 515,15 millones del tamaño del mercado de exploración y producción de petróleo y gas en Sudán del Sur, lo que refleja décadas de infraestructura orientada a oleoductos optimizada para hidrocarburos líquidos. Se están probando proyectos piloto de recuperación mejorada de petróleo -como la inundación con polímeros y la inyección de agua alternada con gas (WAG)- para contrarrestar las tasas de declive de campo anuales del 8 al 10%. La creciente demanda asiática de las mezclas Nile y Dar asegura el offtake, fomentando el gasto continuo en reacondicionamientos y mejoras de elevación artificial.

La producción de gas natural contribuye con solo USD 1,76 millones actualmente, pero se espera que se expanda a una CAGR del 4,63% hasta 2031. Los compromisos de reducción del quemado bajo la asociación Global Gas Flaring Reduction motivan a los operadores a priorizar la recolección de gas asociado. Un pequeño proyecto de gas licuado de petróleo (GLP), previsto para 2026, suministrará a los hogares regionales, proporcionando un canal de offtake doméstico que mejora la economía del proyecto. Una monetización temprana exitosa podría ampliar de manera significativa el perfil de ingresos del mercado de exploración y producción de petróleo y gas en Sudán del Sur.

Por tipo de pozo: El enfoque convencional limita la adopción de tecnología

Los pozos convencionales dominaron el panorama de 2025, con una participación de mercado del 100,00% y generando USD 516,91 millones, reafirmando la dependencia histórica de pozos verticales y desviados en yacimientos clásticos. La intensidad de los trabajos de reacondicionamiento de pozos aumentó un 12% interanual a medida que los operadores contrarrestaban el declive natural, y los programas de productos químicos de fondo de pozo se ampliaron para gestionar la acumulación de incrustaciones y asfaltenos. Estas intervenciones han diferido caídas de producción pronunciadas; sin embargo, sin una adopción más agresiva de EOR, las ganancias incrementales se irán reduciendo hacia el final de la década.

El desarrollo de recursos inconvencionales sigue ausente. El alto costo de los fluidos de fracturación hidráulica, la disponibilidad limitada de agua y la falta de cadenas de suministro de propante son las principales barreras. Si se materializan incentivos gubernamentales, la exploración temprana de areniscas de baja permeabilidad en la cuenca norte de Melut podría cultivar un segmento inconvencional incipiente, añadiendo profundidad futura al mercado de exploración y producción de petróleo y gas en Sudán del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por servicio: El gasto en desarrollo supera a la exploración, pero la brecha se está reduciendo

Los servicios de desarrollo y producción capturaron el 69,92% de los ingresos de 2025, lo que refleja el énfasis de la industria en restaurar la capacidad anterior a la guerra. El reemplazo de tuberías de línea, las mejoras de bombas y la eliminación de cuellos de botella en las instalaciones de superficie representan la mayor parte de los gastos, ya que los operadores se centran en estabilizar el rendimiento en las instalaciones centrales de procesamiento existentes.

Los servicios de exploración, a pesar de representar solo el 18,34% del gasto actual, tienen una CAGR prevista del 4,66%, impulsada por la adquisición sísmica vinculada a las rondas de licencias 2021-25. Se están desplegando sísmica 3D moderna, gradiometría de gravedad y magnetotelúrica de alta resolución para iluminar estructuras subsalinas. Si los primeros resultados resultan prometedores, la perforación de evaluación podría acelerarse a partir de 2027 en adelante, reequilibrando gradualmente la combinación de servicios dentro del mercado de exploración y producción de petróleo y gas en Sudán del Sur.

Análisis geográfico

La mayor parte de la producción se concentra en los estados del norte de Unity y Upper Nile, que en conjunto contribuyeron con más del 95% de la producción nacional en 2025. La proximidad a los oleoductos troncales Greater Nile y Petrodar acorta el tiempo de evacuación hasta Puerto Sudán, manteniendo los costos de transporte por debajo de USD 9/bbl. Sin embargo, el corredor de exportación único expone a todo el mercado de exploración y producción de petróleo y gas en Sudán del Sur a los cierres relacionados con conflictos en la frontera.

La cuenca central de Jonglei permanece poco explorada, aunque los levantamientos de gravedad aérea sugieren areniscas fluvio-deltaicas apiladas con potencial de yacimiento. El acceso a la infraestructura es limitado, pero un proyecto de carretera de USD 778 millones financiado por asignación parlamentaria está en construcción para conectar Jonglei con la región etíope de Gambela, ofreciendo en última instancia una ruta de exportación por Yibuti. Este corredor podría reducir la dependencia de Sudán y mejorar la liquidez regional, ampliando el alcance geográfico del mercado de exploración y producción de petróleo y gas en Sudán del Sur.

Las regiones del sur, como Equatoria Central, albergan un acreaje prospectivo menor cerca de la frontera ugandesa. Aunque políticamente estables, carecen de instalaciones de procesamiento y conexiones a oleoductos. La actividad futura dependerá de si el ramal del propuesto oleoducto de Lamu pasa a una distancia comercialmente viable. De materializarse, las licencias del sur podrían ver sus primeros pozos exploratorios a principios de la década de 2030, añadiendo nuevos vectores de crecimiento al mercado de exploración y producción de petróleo y gas en Sudán del Sur.

Panorama competitivo

El liderazgo del mercado permanece concentrado entre las compañías petroleras nacionales asiáticas. China National Petroleum Corporation (CNPC) y Sinopec Group operan conjuntamente los bloques Greater Pioneer y Dar Petroleum y, junto con ONGC Videsh de India, representan más del 80% de la producción operada en 2024. Su horizonte de inversión a largo plazo y el respaldo soberano proporcionan una ventaja de resiliencia durante los períodos de volatilidad geopolítica.

La salida anunciada de Petronas en 2024 introdujo incertidumbre a corto plazo. Mientras la empresa malasia persigue el arbitraje del ICSID sobre las transferencias de activos bloqueadas, Nile Petroleum Corp. (Nilepet) de Sudán del Sur ha asumido la operación provisional para evitar discontinuidades operativas. El episodio pone de relieve el mayor riesgo de la seguridad contractual, lo que potencialmente aumenta los costos de financiación para futuros proyectos de exploración y producción en el mercado de petróleo y gas de Sudán del Sur.(5)Nilepet, "Presentación de la estrategia corporativa 2025", nilepet.ss

La diferenciación competitiva ahora se centra en la optimización del tiempo de actividad en lugar de la acumulación de acreaje. CNPC ha implementado análisis de mantenimiento predictivo, que han reducido el tiempo de inactividad no planificado en un 6% en un año, mientras que Sinopec Group está probando la inundación con polímeros para mejorar los factores de recuperación en el Bloque 4. Los independientes más pequeños buscan posiciones de nicho en bloques de frontera donde su agilidad y menores gastos generales pueden compensar las desventajas de escala.

Líderes de la industria de exploración y producción de petróleo y gas en Sudán del Sur

Nile Petroleum Corporation

Niger Delta Exploration & Production Plc

ONGC Videsh Limited

Oranto Petroleum

Petroliam Nasional Berhad (PETRONAS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2024: Shengli Oilfield Keer Engineering and Construction Company firmó un memorando de entendimiento con Nile Petroleum Corp. (Nilepet) para construir modernas instalaciones de refinería y almacenamiento de petróleo en Sudán del Sur.

- Agosto de 2024: Petronas inició procedimientos de arbitraje ante el ICSID contra Sudán del Sur por la obstrucción del gobierno a la venta de activos por USD 1.250 millones a Savannah Energy.

- Julio de 2024: Sudán del Sur y Etiopía acordaron fortalecer la seguridad fronteriza, impulsar el comercio y desarrollar infraestructura alternativa de transporte de petróleo, incluida la movilización de recursos para construir una carretera desde Upper Nile hasta la región etíope de Gambela, con una ruta al puerto de Yibuti.

- Julio de 2024: El parlamento de Sudán del Sur asignó USD 778 millones para la construcción de una carretera que conecta Upper Nile con la región etíope de Gambela, proporcionando una posible ruta alternativa de exportación a través de las instalaciones del puerto de Yibuti como parte de los esfuerzos de diversificación de infraestructura regional.

- Marzo de 2024: El Presidente de Sudán del Sur inauguró la nueva sede de Nile Petroleum Corp. (Nilepet), señalando el compromiso del gobierno de fortalecer el papel de la compañía petrolera nacional en el sector energético.

Alcance del informe del mercado de exploración y producción de petróleo y gas en Sudán del Sur

El informe del mercado de petróleo y gas en Sudán del Sur incluye:

| Terrestre |

| En alta mar |

| Petróleo crudo |

| Gas natural |

| Convencional |

| Inconvencional |

| Exploración |

| Desarrollo y producción |

| Desmantelamiento |

| Por ubicación de despliegue | Terrestre |

| En alta mar | |

| Por tipo de recurso | Petróleo crudo |

| Gas natural | |

| Por tipo de pozo | Convencional |

| Inconvencional | |

| Por servicio | Exploración |

| Desarrollo y producción | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de exploración y producción de petróleo y gas en Sudán del Sur?

El mercado alcanzó USD 534,02 millones en 2026 y se proyecta que alcanzará USD 628,53 millones en 2031.

¿Qué segmento está creciendo más rápido dentro del sector de exploración y producción de Sudán del Sur?

Las actividades en alta mar, aunque aún pequeñas, tienen una CAGR prevista del 4,85% hasta 2031.

¿Qué tan dependiente es Sudán del Sur del petróleo crudo en comparación con el gas natural?

El petróleo crudo generó el 99,66% de los ingresos de 2025, mientras que el gas contribuyó menos del 1%, pero crece a una CAGR del 4,63%.

¿Qué empresas dominan la producción en Sudán del Sur?

CNPC, Sinopec Group y ONGC Videsh juntas representan más del 80% de la producción operada.

¿Qué proyecto de infraestructura importante podría reducir el riesgo de exportación?

El propuesto oleoducto de Lamu, bajo el corredor LAPSSET, evitaría Sudán y proporcionaría una ruta directa a la costa keniana.

¿Cómo está atrayendo el gobierno nuevo capital de exploración?

Las rondas de licencias competitivas con cláusulas de estabilidad fiscal e incentivos de contenido local están atrayendo independientes medianos hacia bloques poco explorados.

Última actualización de la página el: