Tamaño y Cuota del Mercado de Vivienda para Personas Mayores de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 72.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 76.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 101.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vivienda para Personas Mayores de Estados Unidos por Mordor Intelligence

El tamaño del mercado de vivienda para personas mayores de Estados Unidos en 2026 se estima en USD 76,39 mil millones, creciendo desde el valor de 2025 de USD 72,11 mil millones, con proyecciones para 2031 que muestran USD 101,86 mil millones, creciendo a una CAGR del 5,92% durante el período 2026-2031. La demanda sostenida de una población envejeciente, la limitada oferta de nuevas construcciones y los sofisticados flujos de capital se combinan para generar poder de fijación de precios para los operadores, al tiempo que respaldan ganancias estables en ocupación. La integración de servicios de salud profundiza las ventajas competitivas, ya que las comunidades que incorporan atención primaria y servicios de rehabilitación capturan márgenes más elevados, prolongan la duración de la estancia y reducen los traslados hospitalarios. La flexibilidad en la fijación de precios de alquiler permite a los operadores responder con rapidez a la inflación salarial y a los costos regulatorios, contribuyendo a mantener los márgenes operativos a pesar de las presiones laborales. Los inversores institucionales, especialmente los REIT de atención médica, sostienen los canales de desarrollo mediante empresas conjuntas y operaciones de venta con arrendamiento posterior, impulsando la consolidación incluso cuando las tasas de interés permanecen elevadas. La adopción de tecnología, desde registros de salud electrónicos hasta análisis predictivos, mejora aún más los resultados para los residentes y la eficiencia en costos.

Conclusiones Clave del Informe

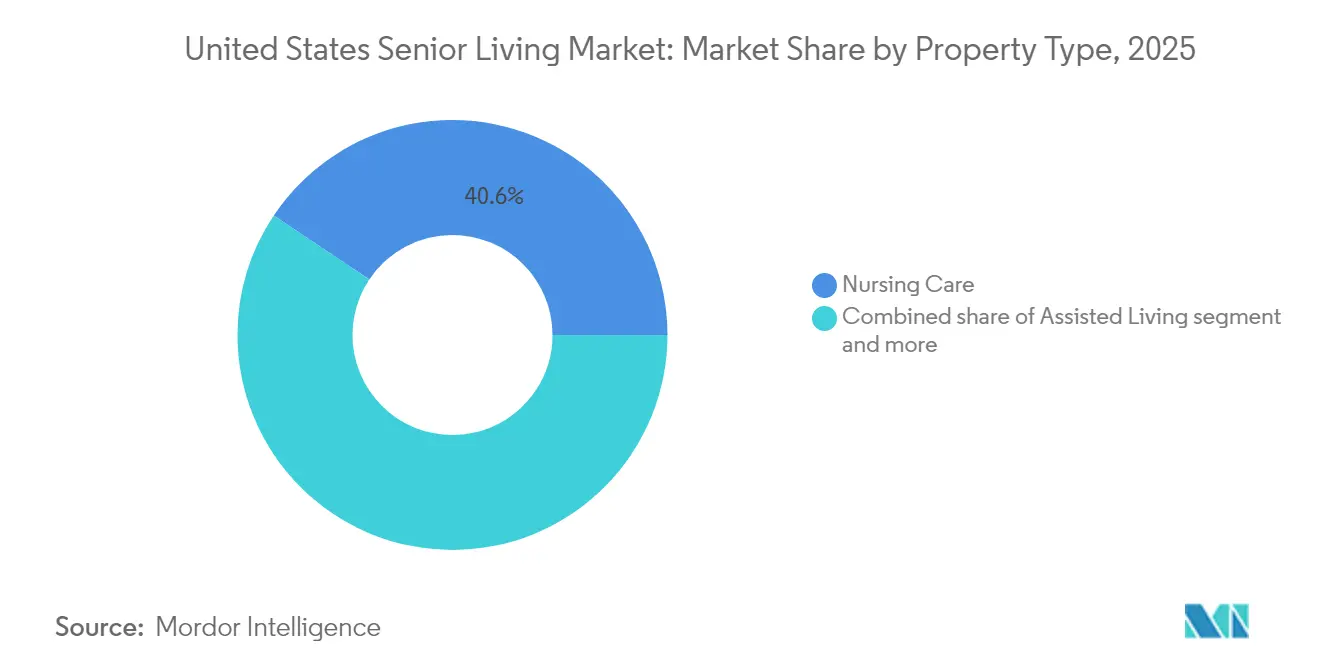

- Por tipo de propiedad, el cuidado de enfermería capturó el 40,62% de la cuota del mercado de vivienda para personas mayores de Estados Unidos en 2025 y lidera el crecimiento con una CAGR del 6,29% hasta 2031.

- Por modelo de negocio, el formato de Arrendamiento a Largo Plazo / Alquiler representó el 81,65% de la cuota del mercado de vivienda para personas mayores de Estados Unidos en 2025, mientras que el modelo Híbrido (Venta + Arrendamiento) registra la CAGR proyectada más alta del 6,45% hasta 2031.

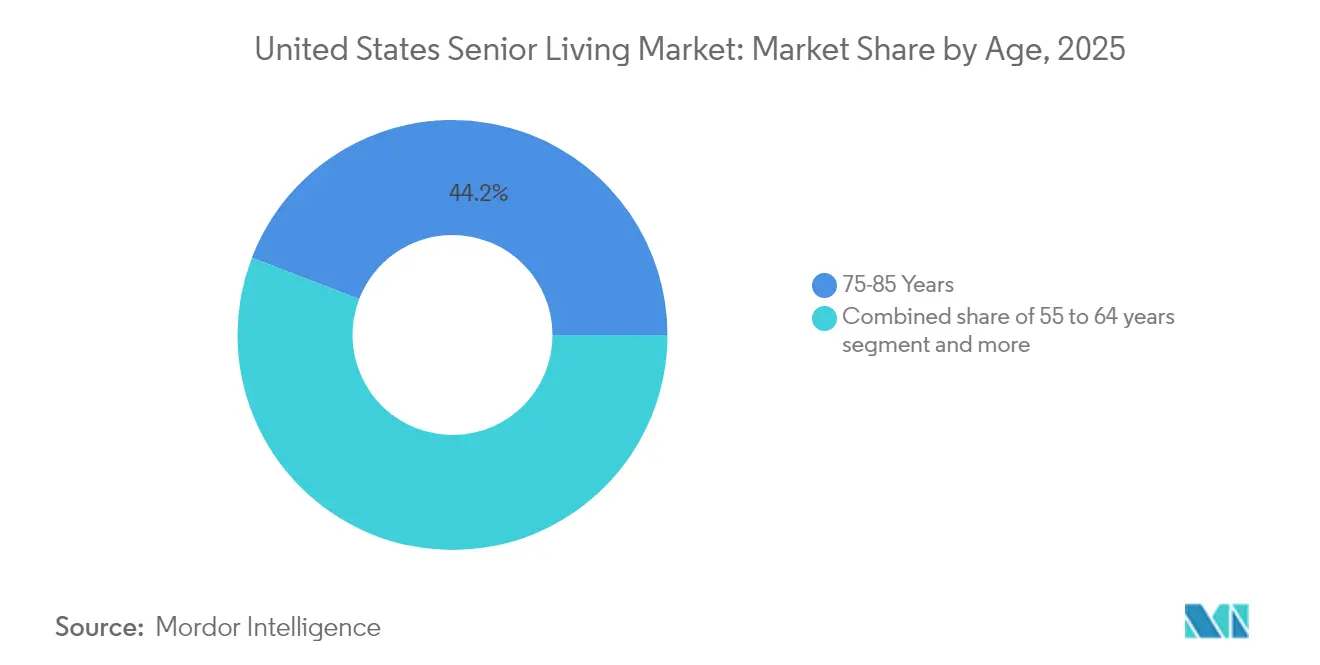

- Por edad, los residentes de entre 75 y 85 años representaron el 44,15% de la demanda en 2025; se proyecta que los residentes mayores de 85 años crezcan a una CAGR del 6,63% hasta 2031.

- Por geografía, California lideró con una cuota de ingresos del 12,05% en 2025, mientras que Texas avanza a una CAGR del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vivienda para Personas Mayores de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cohorte envejeciente de la generación del baby boom que impulsa una demanda sostenida en vivienda independiente, asistida y cuidado de la memoria | +2.1% | Nacional; alta densidad en California, Florida, Texas | Largo plazo (≥ 4 años) |

| Mercados de capital profundos y REIT de atención médica activos que respaldan el desarrollo y la consolidación | +1.4% | Nacional; principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Transición hacia modelos integrados de atención médica que mejoran la propuesta de valor | +1.2% | Nacional; adopción temprana en California y el Noreste | Mediano plazo (2-4 años) |

| Capital de venta de viviendas y ahorros para la jubilación que permiten la asequibilidad del pago privado | +0.9% | Áreas metropolitanas de altos ingresos: California, Noreste | Corto plazo (≤ 2 años) |

| La adopción de tecnología eleva la calidad y eficiencia de la atención | +0.4% | Nacional; más rápida en mercados urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Cohorte Envejeciente de la Generación del Baby Boom Impulsa una Demanda Sostenida en Todos los Niveles de Atención

Casi los 69 millones de integrantes de la generación del baby boom tendrán 70 años o más para 2033, lo que ampliará drásticamente el grupo de residentes potenciales para el mercado de vivienda para personas mayores de Estados Unidos. La mayor tasa de propiedad de vivienda y el patrimonio neto de esta cohorte respaldan la asequibilidad del pago privado, mientras que una mayor aceptación de la tecnología genera mayor comodidad con la atención habilitada digitalmente. La población de 85 años o más, con mayor probabilidad de requerir enfermería especializada y cuidado de la memoria, está proyectada para duplicarse hacia 2040, lo que garantiza la demanda de servicios de alta complejidad. Los estados que atraen a los jubilados mediante impuestos favorables y clima benévolo, como Texas y Florida, experimentarán un crecimiento especialmente sólido. Los operadores que adapten las comodidades, los planes de pago y el marketing a esta generación más adinerada y familiarizada con la tecnología están posicionados para capturar valor a lo largo del ciclo de vida del cliente. Las estimaciones de Green Street muestran que más del 40% de las personas mayores pueden costear la vivienda para adultos mayores sin liquidar activos, lo que indica una demanda latente significativa.

Mercados de Capital Profundos y REIT de Atención Médica Activos que Respaldan el Desarrollo y la Consolidación

Los REIT de atención médica están destinando fondos récord a los activos del mercado de vivienda para personas mayores de Estados Unidos. Ventas Inc. elevó su objetivo de inversión para 2025 a USD 1.500 millones tras haber desplegado USD 2.000 millones en 2024, lo que evidencia una convicción a largo plazo en los fundamentos del sector. La adquisición de Amica Senior Lifestyles por parte de Welltower por USD 3.200 millones ilustra la escala a la que los REIT están dispuestos a operar para asegurar carteras de primer nivel. El capital de deuda sigue siendo abundante, con Walker & Dunlop gestionando USD 600 millones en préstamos para vivienda de adultos mayores durante 2024. Grandes fondos de capital privado como Fortress añaden mayor competencia por los activos, impulsando las valoraciones y estimulando las mejoras operativas. La sólida liquidez respalda nuevas construcciones en áreas metropolitanas con oferta insuficiente y ofrece vías de salida para operadores regionales propietarios, acelerando la consolidación y la profesionalización en todo el ecosistema[1]Roberta Katz, "Presentación para Inversores 2025," Ventas Inc., ventasreit.com.

Transición hacia Modelos Integrados de Atención Médica que Mejoran la Propuesta de Valor y los Resultados para los Residentes

Los operadores incorporan ahora atención primaria, programas de enfermedades crónicas y servicios de rehabilitación directamente dentro de las comunidades, reposicionando la vivienda para personas mayores como una plataforma de atención médica. Los residentes del programa HealthPlus de Brookdale experimentaron un 78% menos de visitas a urgencias y un 36% menos de hospitalizaciones en comparación con sus pares en comunidades tradicionales. La integración amplía los flujos de ingresos mediante asociaciones con Medicare Advantage y facturación de servicios complementarios, al tiempo que incrementa la fidelidad de los residentes. Las alas especializadas de cuidado de la memoria, los laboratorios en el lugar y los gimnasios de terapia crean soluciones integrales que alivian la carga familiar y justifican precios premium. Los registros de salud electrónicos y la telemedicina vinculan a los médicos in situ con proveedores externos, garantizando una coordinación asistencial fluida. El apoyo regulatorio crece a medida que los pagadores recompensan las mejoras demostrables en los resultados.

Capital de Venta de Viviendas y Ahorros para la Jubilación que Permiten la Asequibilidad del Pago Privado

La revalorización de los precios de la vivienda durante la última década ha proporcionado a muchas personas mayores importantes reservas de capital que pueden utilizarse mediante ventas o hipotecas inversas para financiar cuotas de entrada o alquileres mensuales. Las elevadas tasas de ahorro entre los jubilados de cuello blanco refuerzan aún más la asequibilidad, especialmente en áreas metropolitanas costeras y de altos ingresos. Los asesores financieros recomiendan cada vez más las comunidades de vivienda para personas mayores como alternativas rentables a la atención domiciliaria prolongada, fomentando traslados más tempranos. Los operadores responden con programas de financiación puente y cuotas de entrada reembolsables para reducir las barreras percibidas. Si bien la volatilidad macroeconómica puede retrasar las ventas de viviendas, las tendencias a largo plazo apuntan a un suministro constante de residentes calificados para el mercado de vivienda para personas mayores de Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricciones | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de mano de obra y la inflación salarial presionan los márgenes y los niveles de servicio | −1.8% | Nacional; aguda en mercados rurales y secundarios | Corto plazo (≤ 2 años) |

| La complejidad regulatoria estado por estado incrementa los costos de cumplimiento y los plazos | −0.7% | Nacional; más elevada en California, Nueva York, Illinois | Mediano plazo (2-4 años) |

| Brechas de asequibilidad y recuperación desigual de la ocupación en determinados mercados secundarios | −0.5% | Mercados secundarios y rurales; Medio Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra y la Inflación Salarial Presionan los Márgenes y los Niveles de Servicio

La grave escasez de personal afecta prácticamente a todos los niveles de atención, lo que obliga a las comunidades a aumentar los salarios por hora, ampliar los beneficios y depender en gran medida de la mano de obra de agencias. Las nuevas normas de dotación de personal en hogares de enfermería del CMS que exigen 3,48 horas de enfermería por residente por día repercuten en la vivienda asistida e independiente a través de la competencia por enfermeras tituladas. Solo el 6% de los hogares de enfermería cumple actualmente con el mandato de enfermería registrada las 24 horas, los 7 días de la semana, lo que genera guerras de contratación entre sectores que comprimen los márgenes. Las campañas de aumento del salario de los cuidadores, como el impulso de Nevada de USD 16 a USD 20 por hora, evidencian las presiones inflacionarias. La prohibición pendiente de la Comisión Federal de Comercio (FTC) sobre las cláusulas de no competencia podría elevar aún más la rotación de personal, socavando la continuidad de la atención. Los operadores en zonas rurales enfrentan los mayores obstáculos, a veces restringiendo las admisiones para mantener las ratios de personal-residente exigidas por la normativa[2]Chiquita Brooks-LaSure, "Estándares Mínimos de Dotación de Personal para Instalaciones de Atención a Largo Plazo e Información sobre Transparencia en los Pagos Institucionales de Medicaid," Centros de Servicios de Medicare y Medicaid, cms.gov.

La Complejidad Regulatoria Estado por Estado Incrementa los Costos de Cumplimiento y los Plazos de Desarrollo

La ausencia de supervisión federal uniforme significa que cada estado establece sus propias normas de licencias, inspecciones e informes. Quince estados actualizaron los estatutos de vivienda asistida entre julio de 2023 y julio de 2024, y el 88% impone actualmente mandatos de control de infecciones. El proceso de aprobación de múltiples agencias de California para los Establecimientos de Atención Residencial para Ancianos exige revisiones financieras, arquitectónicas y del modelo de atención, lo que alarga los plazos y los honorarios de consultoría. Las nuevas directrices de los inspectores del CMS, vigentes desde marzo de 2025, añaden documentación federal adicional sobre evaluaciones de admisión y políticas de restricción química. Los operadores con presencia en múltiples estados deben mantener manuales de políticas dispares, formación duplicada y equipos de auditoría localizados, lo que diluye las economías de escala[3]Karen Hoffman, "Requisitos Estatales de Control de Infecciones en Vivienda Asistida, Actualización 2024," Centro Nacional de Vivienda Asistida, ncal.org..

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Demanda de Cuidado de Enfermería Refleja las Crecientes Necesidades de Alta Complejidad

Las instalaciones de cuidado de enfermería controlaron el 40,62% del tamaño del mercado de vivienda para personas mayores de Estados Unidos en 2025 y registrarán la CAGR más rápida del 6,29% hasta 2031. La demanda proviene de residentes con múltiples afecciones crónicas que prefieren envejecer en el lugar dentro de un entorno de atención continua en lugar de ser trasladados a hospitales. La vivienda asistida sigue siendo el punto de entrada más habitual, aunque los operadores reacondicionan alas para servicios de cuidado de la memoria o subagudos con el fin de retener a los residentes y capturar valor. Las comunidades de vivienda independiente se centran en comodidades de estilo de vida, centros de fitness, restauración de chef y programas culturales, orientados a personas mayores más jóvenes que valoran la autonomía. La maduración de las unidades de cuidado de la memoria, con distribuciones seguras y personal capacitado en demencia, ilustra el giro del sector hacia una mayor complejidad asistencial preservando al mismo tiempo el ambiente residencial. Las comunidades de retiro de atención continua, aunque de nicho, ganan adeptos entre las personas mayores pudientes que desean acceso contractual a múltiples niveles de atención.

El predominio del cuidado de enfermería requiere inversión de capital en formación del personal clínico, habitaciones de presión negativa y salas de terapia in situ. Los operadores implementan registros electrónicos de administración de medicamentos y grúas inteligentes para mejorar la seguridad y la eficiencia. La creciente complejidad asistencial también atrae asociaciones con aseguradoras que buscan reducir los reingresos, añadiendo ingresos impulsados por pagadores al mercado de vivienda para personas mayores de Estados Unidos. Sin embargo, el escrutinio regulatorio sobre las ratios de personal, el control de infecciones y la adecuación del reembolso sigue siendo intenso, lo que exige sofisticadas infraestructuras de cumplimiento normativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modelo de Negocio: La Flexibilidad del Alquiler Supera el Costo Inicial de las Alternativas de Propiedad

Las comunidades de arrendamiento a largo plazo y alquiler representaron el 81,65% del mercado de vivienda para personas mayores de EE. UU., impulsadas por la preferencia del consumidor por acuerdos flexibles mes a mes y bajos costos iniciales. Los operadores se benefician de un flujo de caja predecible y de la capacidad de ajustar rápidamente los precios para compensar la inflación de los costos laborales o de los servicios públicos. Los esfuerzos de marketing hacen hincapié en la liquidez, apelando a las personas mayores que buscan evitar el bloqueo de capital mediante cuotas de entrada. Por el contrario, se prevé que los modelos híbridos, principalmente las Comunidades de Retiro de Atención Continua (CCRC), crezcan a una CAGR del 6,45%. Estos modelos atraen a hogares de alto patrimonio neto al ofrecer revalorización inmobiliaria y garantías contractuales de atención. Las cuotas de entrada, que generalmente oscilan entre USD 200.000 y 1 millón, proporcionan financiación para expansiones y reformas sin recurrir al endeudamiento, mejorando así los estándares de la comunidad y los valores de reventa.

Los contratos híbridos emergentes ofrecen reembolsos parciales de las cuotas de entrada o participaciones en el capital, combinando los beneficios de la propiedad con la flexibilidad del alquiler. La titulización de las cuentas por cobrar de cuotas de entrada permite a los operadores acceder a financiación rentable, acelerando el desarrollo de comunidades de estilo resort en mercados metropolitanos clave. Las comunidades de alquiler están adoptando paquetes de atención à la carte y programas de bienestar por suscripción para emular las garantías de atención vitalicia de las CCRC, pero sin costos iniciales significativos. Este enfoque facilita una mayor penetración del mercado en el sector de vivienda para personas mayores de EE. UU.

Por Edad: Los Residentes de Más de 85 Años Impulsan los Servicios de Alto Margen

Los residentes de entre 75 y 85 años aportaron el 44,15% de la ocupación en 2025; sin embargo, la cohorte de más de 85 años crecerá a una CAGR del 6,63% y representará una proporción creciente de las unidades con precios premium. Las comunidades diseñan apartamentos de acceso universal con puertas más anchas, duchas sin umbral y controles activados por voz para adaptarse a la fragilidad sin sacrificar la estética. Los residentes de mayor edad generan ingresos per cápita más elevados debido a una mayor intensidad de cuidados, lo que impulsa la inversión en puestos de enfermería las 24 horas, programas de cuidado de la memoria y asociaciones con cuidados paliativos. Los jubilados anticipados de entre 55 y 64 años, por su parte, se inclinan por enclaves de alquiler para adultos activos con canchas de pádel y espacios de coworking, percibiendo el traslado como una mejora del estilo de vida más que como una necesidad de salud.

La programación en todas las franjas de edad se vuelve cada vez más personalizada. Las clases de aptitud cognitiva, las sesiones de telerehabilitación y la asesoría nutricional guiada por chef abordan la salud preventiva para las cohortes más jóvenes, mientras que las tecnologías de prevención de caídas y las clínicas de enfermedades crónicas se orientan a los residentes de mayor edad. El mercado de vivienda para personas mayores de Estados Unidos se segmenta así no solo por edad, sino también por objetivos de bienestar, lo que permite a los operadores diversificar los flujos de ingresos y prolongar la permanencia de los residentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

California concentró el 12,05% de los ingresos del mercado de vivienda para personas mayores de Estados Unidos en 2025, sustentado por el elevado patrimonio de los hogares, una sólida plusvalía inmobiliaria y una estricta normativa de licencias que limita la entrada de nuevos competidores. Los operadores aprovechan las densas redes de atención médica y los prósperos ecosistemas tecnológicos para pilotear plataformas de telemedicina, registros de salud electrónicos y reformas de construcción ecológica que resuenan con los residentes concienciados con el medio ambiente. Los elevados costos del suelo y la mano de obra encarecen las tarifas mensuales, pero una clientela adinerada sostiene la ocupación y financia comodidades de primer nivel. El riesgo de incendios forestales y actividad sísmica en California exige construcciones resilientes e inversiones en preparación para emergencias, lo que eleva aún más las barreras para los competidores más pequeños.

Texas registra la CAGR más rápida del 6,88% hasta 2031, impulsado por regulaciones favorables a los negocios, precios moderados del suelo y una significativa llegada de jubilados. La tramitación ágil de licencias permite inicios de obra más rápidos, y las economías metropolitanas diversificadas de Dallas, Austin y Houston respaldan proyectos tanto de ingresos medios como de lujo. La oferta de mano de obra es más amplia y los niveles salariales son comparativamente moderados, lo que mejora los márgenes operativos. Las adquisiciones de múltiples propiedades por parte de Ensign Group ponen de manifiesto la confianza en Texas como trampolín para la expansión del mercado de vivienda para personas mayores de Estados Unidos.

Florida, Nueva York e Illinois representan estados maduros pero con ricas oportunidades. Las comunidades de Florida se enfrentan al riesgo de huracanes y al encarecimiento de los seguros, lo que impulsa inversiones en infraestructuras reforzadas y sistemas de energía de microrredes. Nueva York lidia con elevados costos laborales y presiones sindicales, pero se beneficia de densas bolsas de riqueza y sofisticadas asociaciones de atención médica. Illinois experimenta escrutinio regulatorio sobre la dotación de personal y los plazos de reembolso para las CCRC, pero mantiene una demanda estable en los prósperos suburbios de Chicago. Los estados emergentes con alto crecimiento, como Carolina del Norte, Arizona y Colorado, atraen a los promotores gracias a un clima fiscal favorable y al crecimiento del sistema de salud, equilibrando el riesgo geográfico para las plataformas nacionales. La consolidación en los mercados secundarios se acelera a medida que las cadenas regionales se fusionan para acceder a capital y economías de escala tecnológicas.

Panorama Competitivo

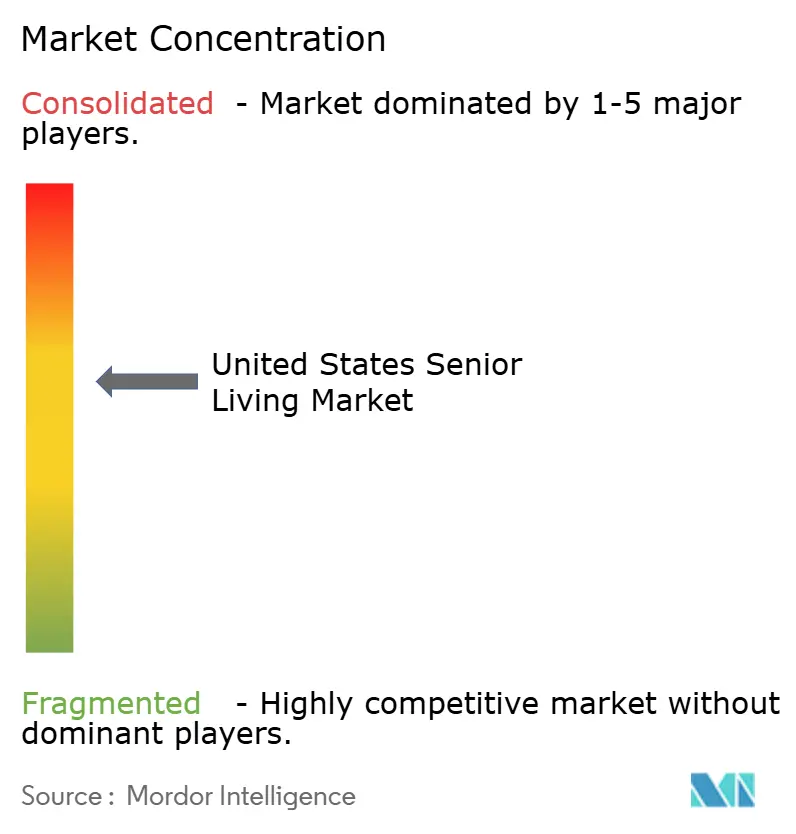

El mercado de vivienda para personas mayores de Estados Unidos sigue siendo moderadamente fragmentado, con los cinco principales operadores controlando apenas menos de un tercio de las unidades totales, mientras que cientos de empresas locales atienden geografías de nicho. Brookdale, Atria y Sunrise aprovechan sus marcas nacionales, su poder adquisitivo y el análisis de datos para optimizar los precios y la dotación de personal en sus carteras. Los socios REIT de atención médica, como Ventas Inc. y Welltower Inc., proporcionan capital de adquisición y estructuras de arrendamiento basadas en el rendimiento que incentivan la excelencia operativa. Los patrocinadores de capital privado adquieren comunidades con bajo rendimiento, incorporan mejoras tecnológicas e implementan sistemas centralizados de gestión de ingresos para acelerar la creación de valor.

La ventaja competitiva se concentra en torno a la integración de la atención médica. Los operadores que ofrecen atención primaria in situ, servicios de terapia y programas avanzados de cuidado de la memoria obtienen referencias de los sistemas hospitalarios deseosos de reducir los reingresos. La tecnología es otro campo de batalla. Los registros de salud electrónicos, los algoritmos predictivos de dotación de personal y las aplicaciones de participación de los residentes diferencian a las plataformas más grandes y resultan atractivos para los decisores de compra que son los hijos adultos. Los operadores más pequeños responden uniéndose a alianzas de compras y externalizando las funciones de tecnología de la información para lograr paridad de costos.

La capacidad de cumplimiento regulatorio influye en la cuota de mercado a medida que se endurecen los mandatos de personal del CMS y los estados intensifican las auditorías de control de infecciones. Las empresas con sólidos equipos de gobernanza clínica y paneles de informes en tiempo real mitigan el riesgo de citaciones y mantienen calificaciones de calidad de cinco estrellas, que se correlacionan directamente con la ocupación. El acceso al capital completa el panorama: las organizaciones con socios REIT o de capital privado pueden ejecutar carteras de múltiples propiedades, mientras que los operadores independientes pueden convertirse en objetivos de adquisición para asegurar la planificación de la sucesión o aliviar cargas de deuda.

Líderes del Sector de Vivienda para Personas Mayores de Estados Unidos

Brookdale Senior Living Inc.

Atria Senior Living Inc.

LCS (Life Care Services)

Erickson Senior Living

Sunrise Senior Living

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Ensign Group anunció la adquisición de cinco propiedades de atención médica, consolidando aún más su presencia con 343 operaciones en 17 estados, lo que refleja su estrategia de expansión continua.

- Abril de 2025: Fortress Investment Group completó la adquisición de The Village at Gainesville, una comunidad de 639 residencias que ofrece servicios de vivienda independiente, vivienda asistida y cuidado de la memoria, reforzando su cartera en el sector de vivienda para personas mayores.

- Marzo de 2025: Welltower Inc. reveló su acuerdo para adquirir Amica Senior Lifestyles por CAD 4.600 millones (USD 3.200 millones), añadiendo 47 propiedades y terrenos en desarrollo a su cartera, lo que representa una inversión significativa en el mercado de vivienda para personas mayores.

- Marzo de 2025: Brookdale Senior Living finalizó la adquisición de 30 comunidades por USD 310 millones, aumentando su propiedad inmobiliaria a más del 75% de su cartera consolidada, en consonancia con sus objetivos estratégicos de crecimiento.

Alcance del Informe del Mercado de Vivienda para Personas Mayores de Estados Unidos

El mercado de vivienda para personas mayores de EE. UU. ofrece una amplia gama de opciones de vivienda y estilo de vida adecuadas para las necesidades de una población envejeciente.

El informe sobre el mercado de vivienda para personas mayores de EE. UU. incluye la dinámica del mercado, las tendencias tecnológicas, los análisis y las iniciativas gubernamentales relacionadas con el mercado.

El mercado de vivienda para personas mayores de EE. UU. está segmentado por tipo de propiedad (vivienda asistida, vivienda independiente, cuidado de la memoria, cuidado de enfermería y otros tipos de propiedad) y estados clave (Nueva York, Illinois, California, Carolina del Norte, Washington y el Resto de Estados Unidos). El informe ofrece el tamaño del mercado de vivienda para personas mayores de Estados Unidos en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Vivienda Asistida |

| Vivienda Independiente |

| Cuidado de la Memoria |

| Cuidado de Enfermería |

| Venta Directa (Propiedad Absoluta) |

| Arrendamiento a Largo Plazo / Alquiler |

| Híbrido (Venta + Arrendamiento) |

| 55 a 64 años |

| 65 a 74 años |

| 75 a 85 años |

| Más de 85 años |

| Texas |

| California |

| Florida |

| Nueva York |

| Illinois |

| Resto de EE. UU. |

| Por Tipo de Propiedad | Vivienda Asistida |

| Vivienda Independiente | |

| Cuidado de la Memoria | |

| Cuidado de Enfermería | |

| Por Modelo de Negocio | Venta Directa (Propiedad Absoluta) |

| Arrendamiento a Largo Plazo / Alquiler | |

| Híbrido (Venta + Arrendamiento) | |

| Por Edad | 55 a 64 años |

| 65 a 74 años | |

| 75 a 85 años | |

| Más de 85 años | |

| Por Estados | Texas |

| California | |

| Florida | |

| Nueva York | |

| Illinois | |

| Resto de EE. UU. |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vivienda para personas mayores de Estados Unidos?

El mercado está valorado en USD 76,39 mil millones en 2026 y se proyecta que alcance USD 101,86 mil millones en 2031.

¿Qué tipo de propiedad lidera los ingresos en las comunidades de vivienda para personas mayores?

Las instalaciones de cuidado de enfermería representan el 40,62% de los ingresos de 2025 y registrarán la CAGR más rápida del 6,29% hasta 2031.

¿Por qué los REIT de atención médica invierten fuertemente en vivienda para personas mayores?

Los REIT consideran los modelos de atención integrada y la creciente demanda como fuentes de ingresos duraderas, lo que impulsa adquisiciones y canales de desarrollo multimillonarios.

¿Cómo se compara Texas con California en el crecimiento del mercado?

California ostenta la mayor cuota con el 12,05%, mientras que Texas es el estado de más rápido crecimiento con una CAGR del 6,88% hasta 2031.

Última actualización de la página el: