Tamaño y Participación del Mercado de Espacios de Coworking en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

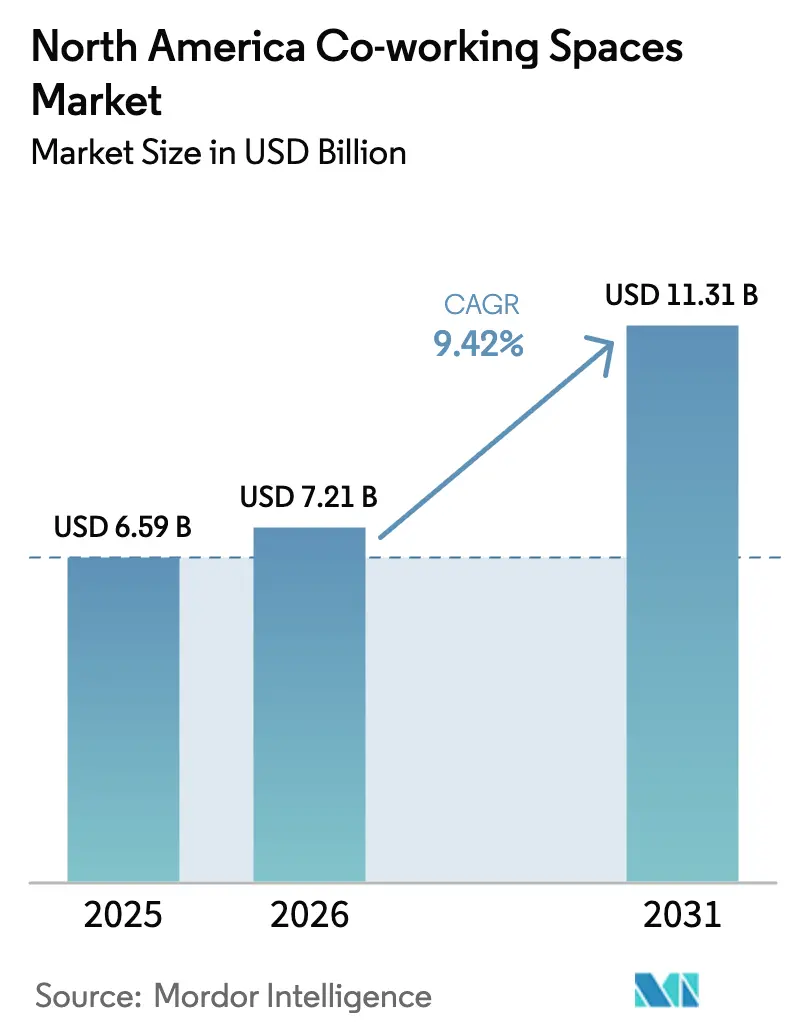

| Tamaño del mercado en el año base (2025) | 6.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.42% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espacios de Coworking en América del Norte por Mordor Intelligence

El tamaño del Mercado de Espacios de Coworking en América del Norte fue valorado en 6,59 mil millones USD en 2025 y se estima que crecerá desde 7,21 mil millones USD en 2026 hasta alcanzar los 11,31 mil millones USD en 2031, a una CAGR del 9,42% durante el período de previsión (2026-2031).

Los cambios estructurales hacia el trabajo híbrido, el nearshoring y la disciplina de costos mantienen la demanda resiliente, mientras que las asociaciones entre propietarios y operadores aceleran la conversión de torres del centro de la ciudad subutilizadas y sitios suburbanos en suites flexibles. Los clientes empresariales ahora tratan el coworking como un instrumento central de bienes raíces para la agilidad de cartera, lo que ha atraído a grandes corredores e inversores institucionales más profundamente al sector. Los mercados secundarios del Cinturón Solar y las metrópolis secundarias de EE. UU. absorben la mayor parte de la nueva oferta a medida que las arquitecturas de equipos distribuidos reconfiguran las estrategias de ubicación, y México registra el crecimiento más rápido de la región impulsado por las expansiones manufactureras transfronterizas. La intensidad competitiva sigue siendo alta porque ninguna marca controla más de una participación de un dígito bajo en los adolescentes, aunque las barreras de entrada están aumentando a medida que el inventario de Clase A y las expectativas de servicios escalan.

Conclusiones Clave del Informe

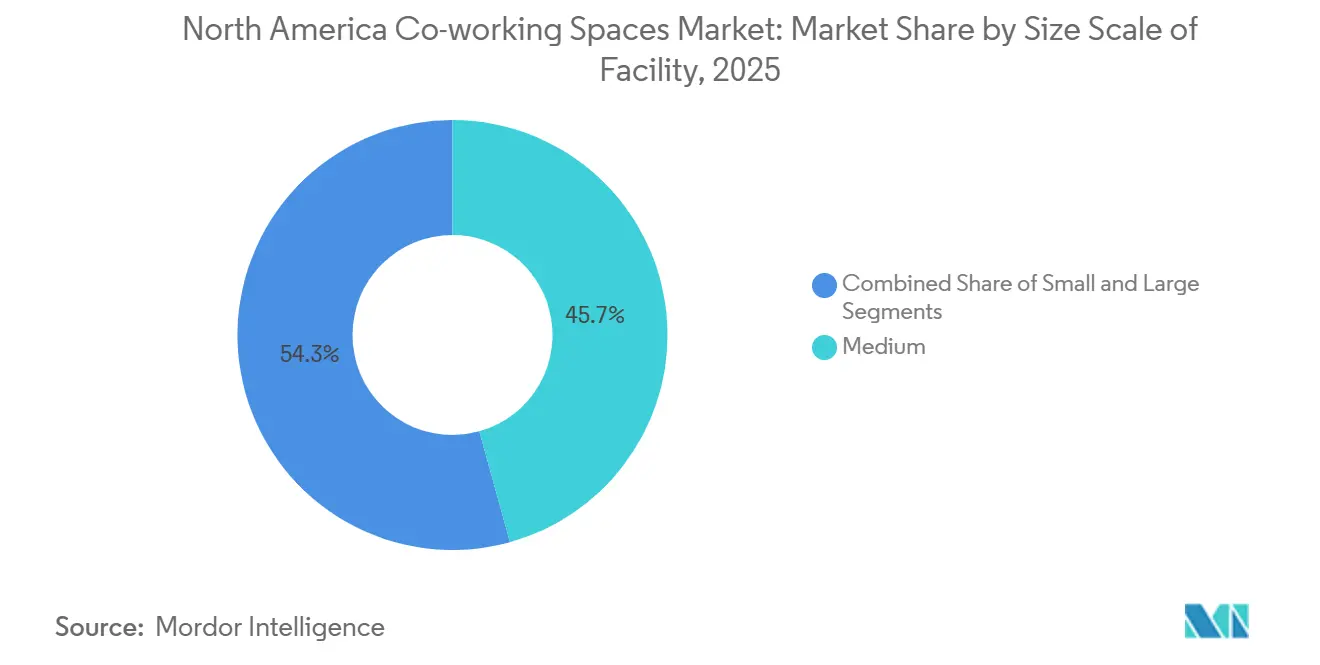

- Por tamaño de instalación, las ubicaciones de escala mediana lideraron con el 45,7% de la participación del Mercado de Espacios de Coworking en América del Norte en 2025, mientras que se prevé que las instalaciones grandes se expandan a una CAGR del 10,33% hasta 2031.

- Por sector, la tecnología de la información y los servicios habilitados por TI captaron el 35,6% del tamaño del Mercado de Espacios de Coworking en América del Norte en 2025; se proyecta que el segmento de "otros servicios" registre la CAGR más rápida del 10,67% hasta 2031.

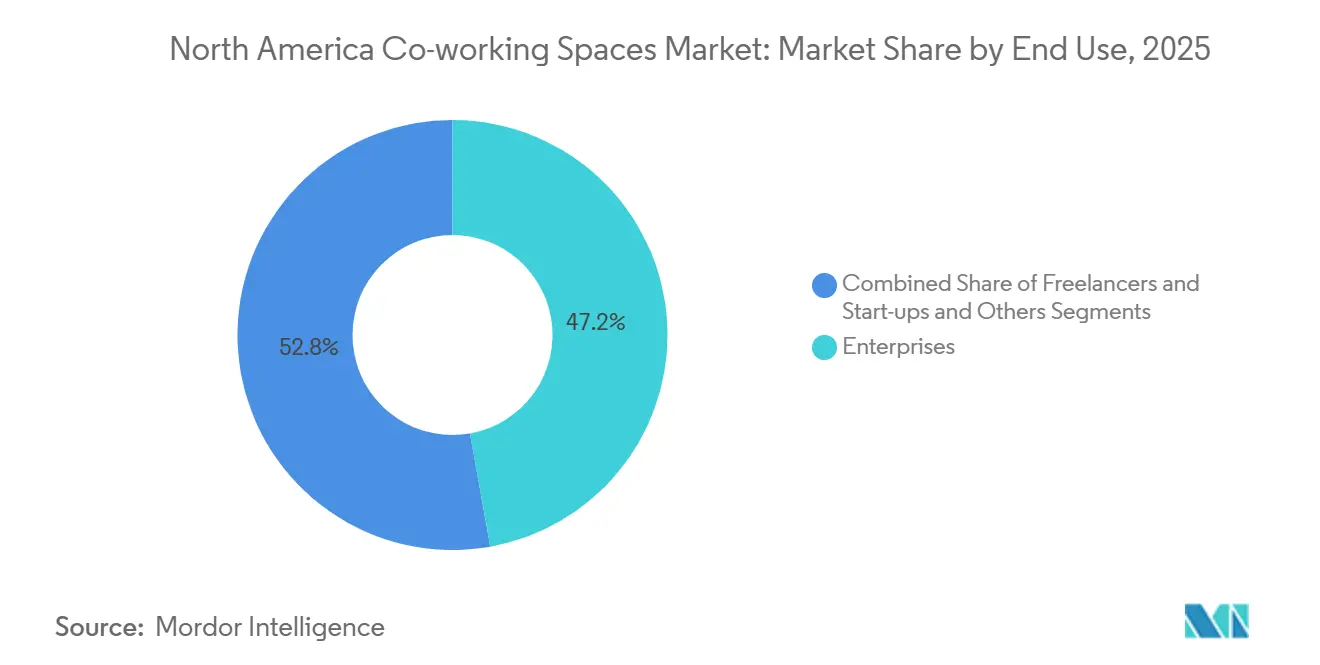

- Por uso final, las empresas mantuvieron el 47,2% de los ingresos de 2025, mientras que las startups y otras pequeñas empresas están preparadas para crecer a una CAGR del 11,12% hasta 2031.

- Por país, Estados Unidos concentró el 78,1% de los ingresos de 2025, y se anticipa que México registre una CAGR del 11,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Espacios de Coworking en América del Norte

Análisis del Impacto de los Impulsores*

| IMPULSORES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Normalización del trabajo híbrido que impulsa a empresas y pymes hacia espacios flexibles a corto plazo | +2.5% | Centros urbanos de Estados Unidos y Canadá | Mediano plazo (2–4 años) |

| Optimización de costos mediante expansión con bajo gasto de capital frente a arrendamientos a largo plazo | +2.0% | Toda la región, con mayor fuerza en EE. UU. y México | Mediano plazo (2–4 años) |

| Migración hacia la calidad: centros con servicios y buena ubicación superan a las oficinas tradicionales | +1.8% | Metrópolis principales de EE. UU., Toronto, Vancouver | Corto plazo (≤2 años) |

| Auge de los equipos distribuidos y nodos del Cinturón Solar que impulsan la demanda en mercados secundarios | +1.5% | Texas, Florida, Arizona, zonas de nearshoring mexicanas | Largo plazo (≥4 años) |

| Propietarios que se asocian con operadores para activar activos subutilizados | +1.2% | Principales metrópolis de EE. UU. y Canadá | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Normalización del Trabajo Híbrido que Impulsa a Empresas y Pymes hacia Espacios Flexibles a Corto Plazo

Los datos de acceso a oficinas en EE. UU. se estabilizaron en aproximadamente el 60–70% de los niveles de 2019 durante 2025, lo que llevó a los empleadores a establecer horarios de dos a tres días y a reducir sus superficies propias mientras aseguran capacidad bajo demanda a través de membresías[1]Oficina del Censo de EE. UU., "Estadísticas de Formación de Empresas, noviembre de 2025," census.gov . Las empresas del Fortune 500 incorporan cada vez más el coworking en sus estrategias de cartera inmobiliaria, impulsando acuerdos en múltiples ubicaciones que reemplazan los arrendamientos individuales. Las nuevas solicitudes de registro de empresas superaron las 535.000 en noviembre de 2025, manteniendo sólido el flujo de clientes emprendedores. Las directivas gubernamentales de regreso a la oficina repercuten en las normas del sector privado y elevan la demanda en Washington D.C. y otras ciudades adyacentes a capitales. El efecto neto es una reorientación duradera hacia bienes raíces variables que pueden adaptarse a las fluctuaciones de plantilla y los ciclos de proyectos.

Migración hacia la Calidad: Centros con Servicios y Buena Ubicación Superan a las Oficinas Tradicionales

Las torres del centro de Clase A con servicios de bienestar, acceso al transporte público e infraestructura digital avanzada absorben la mayoría de los nuevos arrendamientos, mientras que el inventario envejecido de Clase B/C sufre vacancias cada vez más amplias[2]CBRE, "Perspectivas de Ciencias de la Vida en EE. UU. 2025," cbre.com . Los operadores capaces de asegurar espacios premium obtienen poder de fijación de precios y credibilidad empresarial. El acuerdo de Industrious por 240.000 pies cuadrados en Tower 49 a mediados de 2024 ejemplifica las reasignaciones hacia la calidad, reconvirtiendo la antigua sede principal de WeWork en un centro de nivel empresarial. El nuevo producto "work-lounge" de WeWork, lanzado en julio de 2024, integra servicios de coworking para todos los inquilinos de un edificio, señalando un futuro integrado en lugar de independiente. Los entornos superiores ahora establecen el estándar competitivo y empujan a los propietarios rezagados hacia decisiones de renovación o demolición.

Optimización de Costos mediante Expansión con Bajo Gasto de Capital frente a Arrendamientos a Largo Plazo

Los contratos de gestión y los modelos de reparto de ingresos dominan los nuevos acuerdos, reduciendo millones en gastos de mejoras para inquilinos y liberando los balances de ambas partes. La adquisición por parte de CBRE de la participación restante en Industrious por USD 800 millones integra el espacio flexible en una línea de servicios de USD 20.000 millones que vende de forma cruzada gestión de instalaciones y análisis[3]Peter Grant, "Gran Empresa Inmobiliaria Apuesta Todo por el Coworking," Wall Street Journal, wsj.com . El enfoque de franquicia de IWG, que ahora representa el 80% de las nuevas aperturas, traslada el riesgo de adecuación a los operadores pero retiene las tarifas de plataforma. En conjunto, estos modelos permiten a los proveedores escalar hacia zonas suburbanas y provinciales con capital limitado en riesgo, una ventaja vital durante los ciclos de tasas elevadas.

Auge de los Equipos Distribuidos y Nodos del Cinturón Solar que Impulsan la Demanda en Mercados Secundarios

Texas, Florida y Arizona absorben flujos de talento desproporcionados, lo que lleva a los empleadores a abrir oficinas satélite que acortan los desplazamientos y amplían los mercados laborales. IWG transformó su red del 60% urbano antes de la pandemia al 80% suburbano en 2025, mientras que Industrious lanzó la marca de menor precio "Indy" para propiedades no prime. El nearshoring impulsa a las multinacionales hacia Monterrey y Guadalajara, donde las suites flexibles apoyan a los equipos de proyectos multifuncionales. La oferta de coworking en estos corredores de crecimiento enfrenta menor saturación, lo que permite una ocupación sostenible e integridad de tarifas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre económica y reducción del sector tecnológico que generan rotación y volatilidad en la ocupación | -1.5% | Corredores tecnológicos de Silicon Valley, Seattle, Austin y Toronto | Corto plazo (≤2 años) |

| Mayores costos de financiamiento y necesidades de mejoras para inquilinos/gasto de capital que presionan la economía unitaria de los operadores | -1.0% | Estados Unidos y Canadá | Mediano plazo (2–4 años) |

| Oferta competitiva y escasa diferenciación de marca que genera presión de precios en las metrópolis principales | -0.8% | Nueva York, San Francisco, Chicago, Toronto | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Económica y Reducción del Sector Tecnológico que Generan Rotación y Volatilidad en la Ocupación

Los despidos que superaron los 386.000 en el sector tecnológico entre 2023 y principios de 2025 redujeron la demanda de puestos en los principales centros de innovación y elevaron la vacancia en Silicon Valley a casi el 20%. Las startups pasaron de oficinas privadas a escritorios compartidos, aumentando la rotación y comprimiendo el ingreso promedio por puesto de trabajo. La financiación de capital de riesgo se concentró en rondas de etapa tardía, agotando los flujos de etapa inicial que antes llenaban las primeras cohortes de coworking. Los operadores mitigaron el riesgo apostando por acuerdos empresariales plurianuales y diversificando geográficamente. No obstante, la volatilidad a corto plazo sigue siendo un obstáculo para las previsiones de ocupación.

Mayores Costos de Financiamiento y Necesidades de Mejoras para Inquilinos/Gasto de Capital que Presionan la Economía Unitaria de los Operadores

Las tasas de los fondos federales alcanzaron un máximo superior al 5% en 2024, elevando el costo de la deuda para las mejoras de inquilinos que a menudo oscilan entre USD 50 y USD 150 por pie cuadrado. Algunos propietarios pausaron los presupuestos de mejora, trasladando más gasto de capital a los operadores que, a su vez, desaceleraron el crecimiento de la cartera. Los independientes más pequeños con balances limitados encontraron financiamiento escaso y abandonaron las ciudades saturadas. Los contratos de gestión alivian la exposición al capital pero limitan el potencial alcista, creando un delicado equilibrio de márgenes hasta que las tasas se reduzcan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Instalación: Los Centros de Gran Formato Ascienden por la Demanda Empresarial

Las instalaciones grandes que superan los 50.000 pies cuadrados captaron el 32% del Mercado de Espacios de Coworking en América del Norte en 2025, en segundo lugar solo por detrás del segmento de escala mediana con el 45,7%. Se benefician de la coinversión de los propietarios, conjuntos de servicios de techo a suelo y la capacidad de dedicar plantas enteras a inquilinos de Fortune 500 que buscan privacidad sin arrendamientos a largo plazo. El segmento está preparado para ofrecer la CAGR más rápida del 10,33% hasta 2031, impulsado por los modelos corporativos de "hub y radio" y el reposicionamiento de torres de operaciones de un solo inquilino a operaciones flexibles de múltiples inquilinos. Estados Unidos ofrece una amplia reserva de rascacielos del centro de la ciudad subutilizados listos para su conversión, mientras que los propietarios de Ciudad de México también renuevan el inventario obsoleto en espacios de coworking de múltiples plantas para satisfacer la demanda de nearshoring. Los operadores aprovechan las economías de escala —mostradores de conserjería, bares cafetería, estudios de podcast— para elevar el rendimiento por pie cuadrado. Los sitios de escala mediana seguirán siendo el ancla de los nodos suburbanos y de barrio donde la demanda es más estable, pero los tamaños de las transacciones son menores.

Los grandes centros también permiten a los proveedores implementar plataformas tecnológicas para el control de acceso, el análisis de espacios y la gestión de eventos en una área más amplia, mejorando la experiencia del usuario y la captura de datos. La integración de Industrious por parte de CBRE ejemplifica esta apuesta por la escala: el acuerdo de 800 millones USD incorpora suites flex de gran formato en un motor de servicios globales de 20 mil millones USD. La estrategia de reingreso de WeWork se centra de manera similar en sedes insignia de 100.000 pies cuadrados en metrópolis resilientes. A lo largo del horizonte de previsión, se espera que la participación del segmento se acerque al 40% a medida que los pisos más pequeños del centro de la ciudad se conviertan o cierren, reafirmando la gravitación del Mercado de Espacios de Coworking en América del Norte hacia la escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector: TI/ITES Sigue Dominando pero los Servicios Diversifican los Ingresos

La tecnología de la información y los servicios habilitados por TI concentraron el 35,6% de la demanda de 2025, lo que refleja el estatus de adoptante temprano del segmento y su fuerte presencia en Seattle, Austin y Silicon Valley. Sin embargo, su ritmo de crecimiento se modera a medida que los despidos y los ajustes presupuestarios repercuten en los sectores de software y publicidad digital. "Otros servicios", un conjunto compuesto por ciencias de la vida, servicios jurídicos, energía y soporte minorista, tiene previsto registrar la CAGR más rápida del 10,67%, ampliando la combinación de inquilinos y amortiguando la ciclicidad. El coworking habilitado para laboratorio destinado a biotecnológicas nativas de inteligencia artificial está ganando terreno en Boston y San Diego, donde los espacios de laboratorio húmedo integrados con suites de oficinas aceleran la I+D sin arrendamientos plurianuales. Los despachos jurídicos optan cada vez más por suites llave en mano con salas de reuniones insonorizadas y almacenamiento de registros in situ para apoyar la dotación de personal híbrida. Las grandes empresas energéticas adoptan centros suburbanos en Houston y Calgary para alojar equipos de proyectos cerca de las operaciones de campo.

El tamaño del Mercado de Espacios de Coworking en América del Norte para el coworking vinculado a las ciencias de la vida superó los 500 millones USD en 2024 y está posicionado para una expansión de dos dígitos a medida que el inventario excedente de laboratorios se convierte en uso flexible. La adopción por parte de los servicios profesionales también escala porque las grandes firmas de contabilidad y consultoría asignan consultores a las instalaciones de los clientes, pero necesitan oficinas de paso para mantener presencia de marca. El cambio sectorial modera la dependencia de inquilinos tecnológicos volátiles respaldados por capital de riesgo y desbloquea plazos de membresía promedio más largos, mejorando la previsibilidad de los ingresos.

Por Uso Final: Las Empresas Tienen la Mayor Participación, las Startups Lideran el Crecimiento

Los ocupantes empresariales representaron el 47,2% de la facturación de 2025, atraídos por la capacidad de poner en marcha oficinas de proyectos, centros regionales y pases de acceso libre en toda la red. Los acuerdos multimercado suelen incluir gestión de instalaciones, seguridad y análisis del lugar de trabajo, aprovechando los puntos fuertes de intermediarios como CBRE y JLL que venden servicios de forma cruzada. El segmento también genera precios premium por puesto debido a los mayores requisitos de seguridad y privacidad. Las startups y las pequeñas empresas, aunque con una participación menor, registrarán una CAGR del 11,12% hasta 2031 —por delante del crecimiento empresarial— gracias al continuo impulso en la formación de nuevas empresas y la popularidad de las suites de una a tres personas. Solo en noviembre de 2025 se registraron 71.214 solicitudes de servicios profesionales, lo que mantiene una cartera de futuros miembros.

Las empresas suelen comprometerse con membresías de 12 a 36 meses, mejorando la visibilidad de la ocupación para los operadores, mientras que las startups rotan con mayor rapidez pero aportan volumen. Las marcas exitosas diseñan productos escalonados: plantas empresariales con ascensores privados e infraestructura de TI resiliente, y plantas comunitarias pobladas por empresas más pequeñas que generan dinamismo. El Mercado de Espacios de Coworking en América del Norte dependerá de armonizar estos segmentos —equilibrando los flujos de caja corporativos predecibles con la cultura de innovación que atrae al talento.

Análisis Geográfico

Estados Unidos mantuvo el 78,1% de la participación en ingresos en 2025, respaldado por 7.695 sitios activos y políticas de trabajo híbrido consolidadas en las metrópolis principales y del Cinturón Solar. Los proveedores nacionales despliegan herramientas de selección de sitios basadas en datos para priorizar los nodos suburbanos donde los flujos de población pospandemia han elevado el uso de pases diarios, mientras que los grandes propietarios adoptan las suites flexibles como cobertura frente al estancamiento de los arrendamientos a largo plazo. Los clústeres de ciencias de la vida en las costas emergen como puntos de conversión de coworking de laboratorio, amortiguando el impacto de la reducción tecnológica en San Francisco y Seattle. Se espera que Estados Unidos añada un promedio de 500 nuevas ubicaciones anuales hasta 2031, aunque el crecimiento del inventario se modera después de 2027 a medida que los operadores pasan de la expansión de superficie a la optimización de ingresos por sitio.

Canadá muestra un impulso maduro pero más lento; Toronto y Vancouver anclan la actividad gracias a los servicios financieros y los estudios de videojuegos que valoran el prestigio del centro de la ciudad y el acceso al transporte público. La vacancia en las torres tradicionales empuja a los propietarios hacia acuerdos de gestión con operadores regionales o cadenas estadounidenses como IWG, que aprovechan los contratos empresariales transfronterizos. Calgary y Edmonton registran repuntes vinculados a los ciclos de proyectos del sector energético, mientras que Montreal se inclina hacia las agencias creativas. Los obstáculos regulatorios y las densidades de población comprimidas frenan el crecimiento explosivo, pero la profundidad del mercado respalda una expansión estable de un solo dígito alto.

México ofrece las perspectivas más brillantes, con una CAGR del 11,41% hasta 2031 impulsada por el nearshoring y un ecosistema de servicios tecnológicos en auge. Monterrey, Guadalajara y Ciudad de México son los puntos focales a medida que las multinacionales estadounidenses establecen centros de ingeniería y soporte para aprovechar las ventajas comerciales bajo el T-MEC. Los operadores suelen entrar mediante empresas conjuntas con propietarios locales para navegar los matices de permisos y seguridad. El aumento de la renta disponible de la clase media también impulsa la demanda doméstica de entornos de trabajo profesionales entre freelancers y pymes. Las brechas de infraestructura fuera de las metrópolis de primer nivel limitan el potencial alcista inmediato, aunque la inversión gubernamental en corredores de transporte promete mercados direccionables más amplios más allá de 2028.

Panorama Competitivo

La competencia es intensa pero fragmentada: las cinco principales marcas controlan menos del 30% de la capacidad instalada, manteniendo el Mercado de Espacios de Coworking en América del Norte abierto a especialistas regionales. La incorporación de Industrious por parte de CBRE introduce un ecosistema de servicios de gran peso en el sector, combinando el espacio flexible con 7 mil millones de pies cuadrados de propiedades bajo gestión y ofreciendo externalización integral del lugar de trabajo para ocupantes de primer nivel. El acuerdo subraya un giro estratégico desde las marcas de coworking independientes hacia soluciones inmobiliarias integradas. La estrategia multimarca de IWG (Regus, Spaces, HQ, Signature) permite la microsegmentación por precio y ubicación, mientras que su modelo de franquicia limita la exposición de capital y acelera la expansión suburbana.

WeWork, tras su quiebra, opera aproximadamente 150 sedes en Estados Unidos con un balance más ligero y una combinación de acuerdos de participación en ingresos y contratos de gestión en su "red de afiliados" que estabiliza el riesgo de ocupación. La empresa ahora hace hincapié en los contratos empresariales y los salones con servicios de alto nivel dentro de edificios controlados por propietarios, con la esperanza de monetizar el valor de la marca sin la carga de los arrendamientos. Los competidores de nivel medio como Serendipity Labs, Convene y Venture X se posicionan en nichos de diseño orientado a la hospitalidad, modelos centrados en reuniones o franquicias de propiedad local, respectivamente. Los nuevos participantes especializados en laboratorios se asocian con propietarios del sector biotecnológico para adaptar las características de climatización y cumplimiento normativo que los operadores convencionales no poseen.

Las estrategias se centran en la integración tecnológica; los operadores equipan aplicaciones móviles para la reserva de salas, el análisis de ocupación y la creación de redes entre miembros para generar costes de cambio. Otros persiguen la especialización vertical —centros jurídicos o creativos— para escapar de las guerras de precios puras. Los rumores de fusiones y adquisiciones persisten en torno a cadenas regionales con carteras suburbanas rentables, mientras que los sitios del centro de la ciudad en dificultades ofrecen puntos de entrada a precio reducido para compradores bien capitalizados. A medio plazo, se espera que la industria de espacios de coworking en América del Norte se consolide en torno a un puñado de marcas de plataforma complementadas por proveedores especializados.

Líderes de la Industria de Espacios de Coworking en América del Norte

WeWork Inc.

IWG plc (Regus, HQ, Spaces)

Industrious LLC

Impact Hub GmbH

Green Desk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: CBRE cerró la adquisición por USD 400 millones de la participación restante en Industrious, valorando al operador en USD 800 millones y creando un segmento de Operaciones de Edificios y Experiencia con ingresos de USD 20.000 millones.

- Julio de 2024: WeWork convirtió 15.000 pies cuadrados en 575 Lexington Avenue en un "salón de trabajo" de múltiples inquilinos, marcando su giro hacia servicios compartidos dentro de edificios controlados por propietarios.

- Junio de 2024: Industrious se hizo cargo de 240.000 pies cuadrados en 16 plantas en Tower 49, Nueva York, bajo un contrato de gestión de 10 años que reconvierte la antigua sede principal de WeWork.

- Mayo de 2024: WeWork salió del Capítulo 11, cerró 200 sitios no rentables y lanzó un modelo de despliegue de tres vías —reparto de ingresos, gestión y arrendamientos selectivos— para proteger el potencial bajista.

Alcance del Informe del Mercado de Espacios de Coworking en América del Norte

El espacio de coworking es un entorno que acoge a personas de diferentes empresas que acuden a trabajar. El espacio de coworking se caracteriza por instalaciones, servicios y herramientas compartidos.

El informe proporciona un análisis de antecedentes exhaustivo del mercado de espacios de coworking en América del Norte, cubriendo las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas e información detallada sobre los distintos segmentos y el panorama competitivo de la industria. Además, se ha incorporado y considerado el impacto de la geopolítica y la pandemia en el mercado durante el estudio.

El mercado de espacios de coworking en América del Norte está segmentado por Uso Final (Tecnología de la Información (TI e ITES), BFSI (Banca, Servicios Financieros y Seguros), Consultoría Empresarial y Servicios Profesionales, Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Legales)), Por Usuario (Freelancers, Empresas, Startups y Otros).

| Pequeño |

| Mediano |

| Grande |

| Tecnología de la Información (TI e ITES) |

| BFSI |

| Consultoría Empresarial y Servicios Profesionales |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Legales) |

| Freelancers |

| Empresas |

| Startups y Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Tamaño y Escala de Instalación | Pequeño |

| Mediano | |

| Grande | |

| Por Sector | Tecnología de la Información (TI e ITES) |

| BFSI | |

| Consultoría Empresarial y Servicios Profesionales | |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Legales) | |

| Por Uso Final | Freelancers |

| Empresas | |

| Startups y Otros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Espacios de Coworking en América del Norte en 2026 y dónde estará en 2031?

El tamaño del Mercado de Espacios de Coworking en América del Norte se sitúa en 7,21 mil millones USD en 2026 y se proyecta que alcance los 11,31 mil millones USD en 2031.

¿Qué tamaño de instalación captura la mayor participación actualmente?

Las ubicaciones de escala mediana representan el 45,7% de los ingresos de 2025, lo que refleja su amplio atractivo tanto para equipos corporativos como para startups.

¿Cuál es el segmento de país de más rápido crecimiento?

México lidera con una CAGR prevista del 11,41% hasta 2031, impulsada por el nearshoring y las expansiones transfronterizas.

¿Por qué los propietarios se asocian con operadores de coworking?

Las asociaciones convierten las plantas vacías en ingresos, comparten el riesgo y añaden servicios que atraen a inquilinos que buscan calidad sin un alto gasto de capital.

¿Qué grupo de usuarios finales impulsa el mayor crecimiento?

Se espera que las startups y las pequeñas empresas se expandan a una CAGR del 11,12% a medida que los elevados niveles de formación de empresas persistan.

¿Qué tan fragmentada es la competencia entre los proveedores?

El mercado obtiene una puntuación de 3 en una escala de concentración del 1 al 10 porque las cinco principales marcas tienen menos del 30% del total de puestos, dejando espacio para especialistas regionales.

Última actualización de la página el: