Tamaño y Participación del Mercado de Energía Solar Fuera de la Red

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 14.68 gigavatio |

| Volumen del Mercado (2031) | 40.02 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 22.21% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar Fuera de la Red por Mordor Intelligence

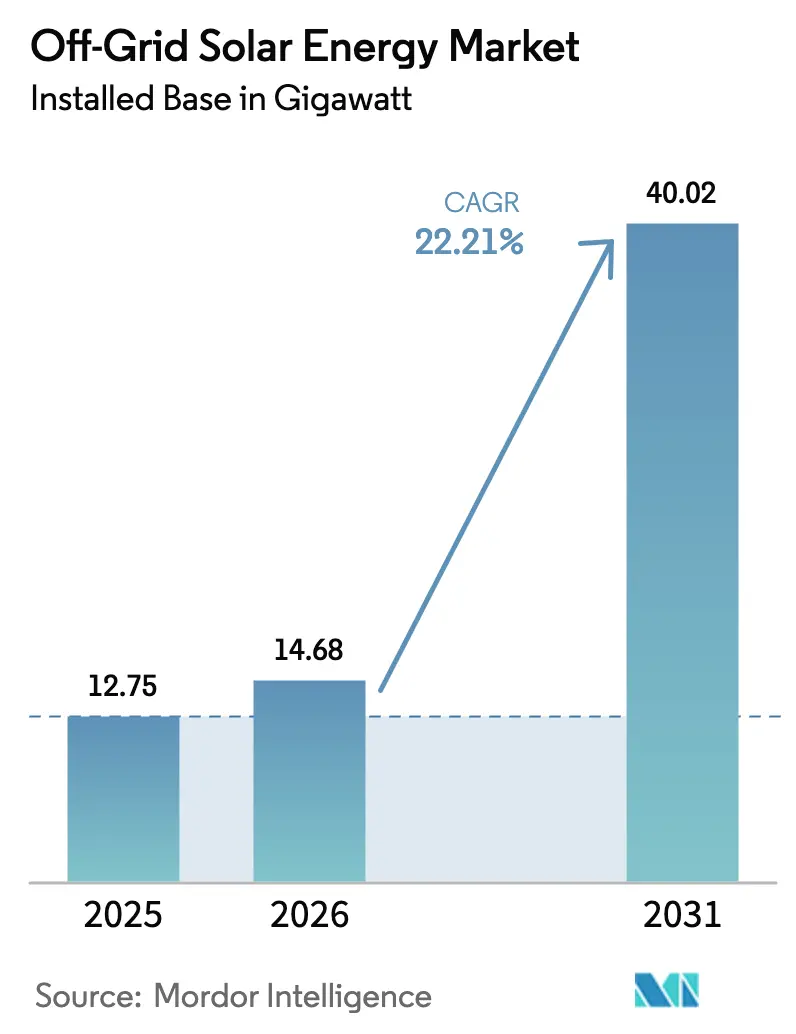

Se espera que el tamaño del Mercado de Energía Solar Fuera de la Red en términos de base instalada crezca de 12,75 gigavatios en 2025 a 14,68 gigavatios en 2026, y se prevé que alcance 40,02 gigavatios en 2031 a una CAGR del 22,21% durante el período 2026-2031.

Tres cambios estructurales sustentan esta pronunciada curva: los paquetes de baterías de iones de litio promediaron USD 108 por kWh en 2025 tras una caída anual del 8%, los sistemas de almacenamiento estacionario alcanzaron USD 70 por kWh, y los módulos tándem de perovskita-silicio avanzaron hacia la producción piloto con una eficiencia del 27,3%.[1]Lily Ritchie, "Los precios de los paquetes de baterías caen a USD 108/kWh," BloombergNEF, about.bnef.com Las finanzas para el desarrollo están amplificando estos avances tecnológicos. La Misión 300 ha comprometido a 17 naciones africanas a electrificar a 300 millones de personas para 2030, agrupando licitaciones de minirredes que reducen el riesgo del capital privado.[2]Personal del Banco Mundial, "Pacto de la Misión 300," Banco Mundial, worldbank.org Al mismo tiempo, la eliminación por parte de Pekín en abril de 2026 del reembolso del IVA de exportación del 9% y los precios récord de la plata redujeron los márgenes de los módulos, lo que indica que la histórica deflación de precios podría moderarse justo cuando los volúmenes escalan la energía fotovoltaica.[3]Max Hall, "China elimina el reembolso de exportación del 9%," PV Magazine, pv-magazine.com Por el lado de la demanda, los operadores de telecomunicaciones que reemplazan generadores diésel en más de 50.000 emplazamientos de torres en el África Subsahariana y el sur de Asia ilustran cómo los usuarios comerciales están impulsando soluciones de autonomía de varios días que habrían sido antieconómicas incluso hace tres años.

Conclusiones Clave del Informe

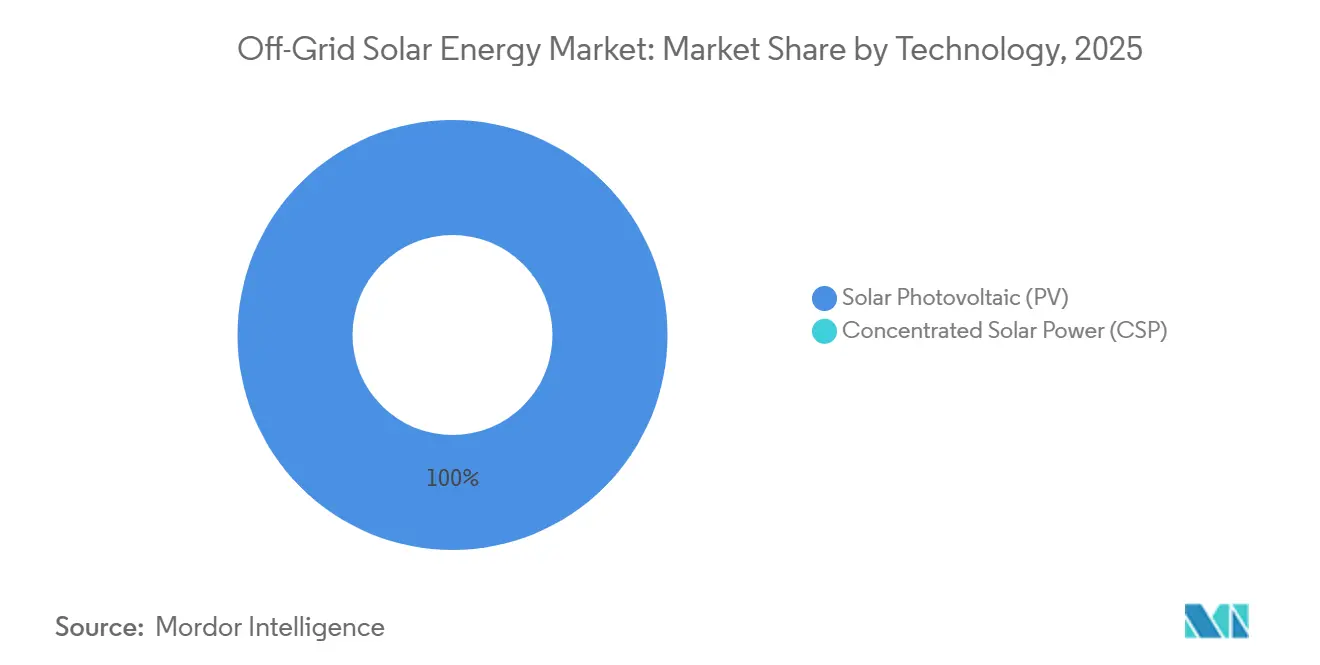

- Por tecnología, la energía fotovoltaica solar retuvo el 100% de la participación en capacidad instalada en 2025 y se espera que avance en consonancia con la CAGR general del 22,21%.

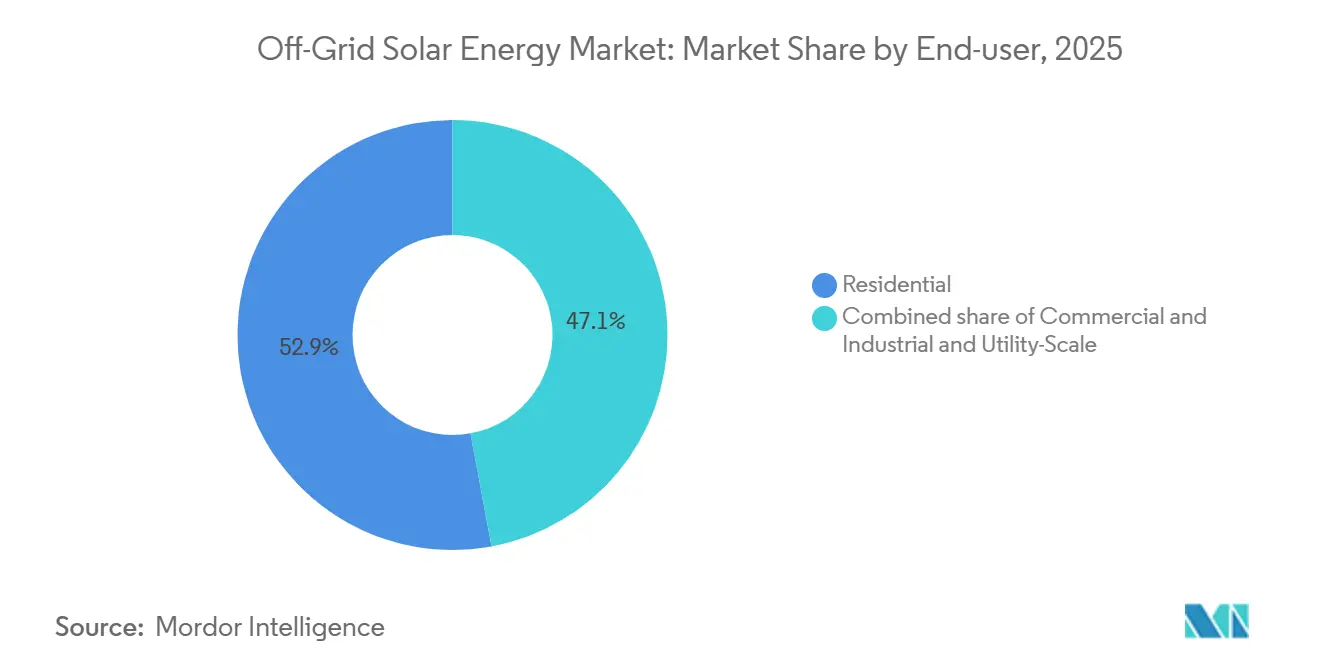

- Por usuario final, los sistemas residenciales lideraron con el 52,9% de la participación del mercado de energía solar fuera de la red en 2025. Se prevé que las instalaciones comerciales e industriales se expandan a una CAGR del 26,8% hasta 2031, la más rápida entre todos los usuarios finales.

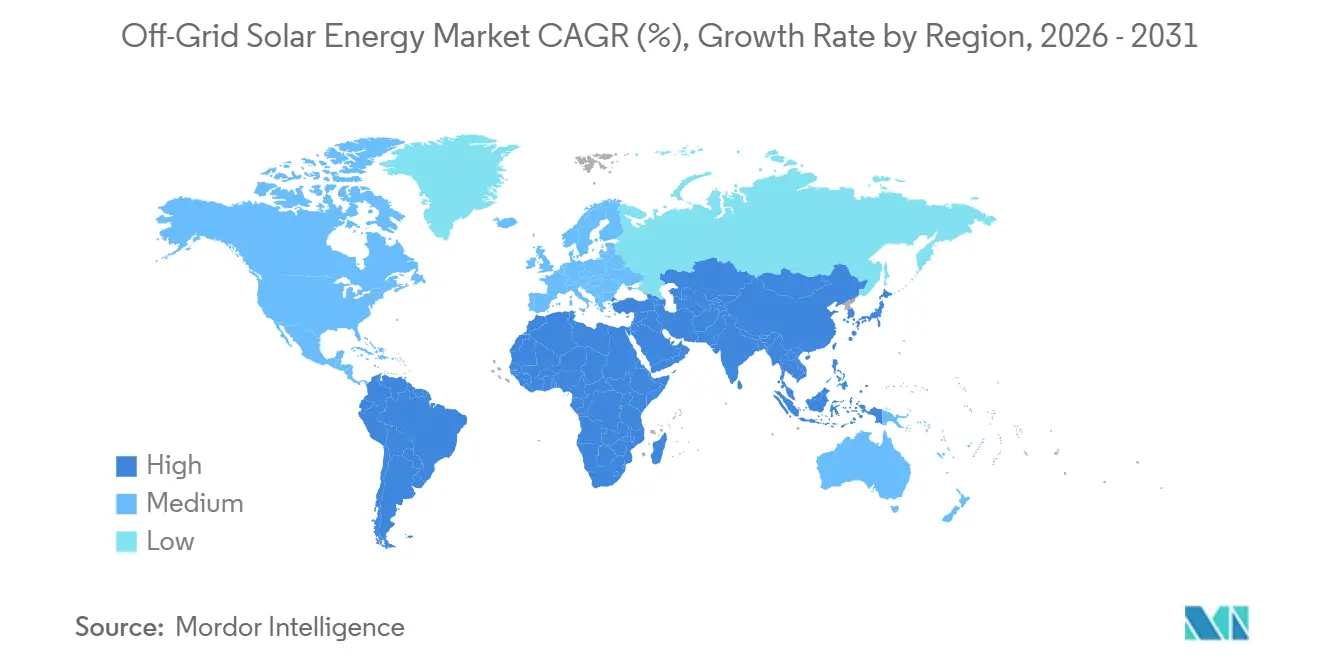

- Por geografía, Asia-Pacífico concentró el 59,87% de la capacidad en 2025, mientras que se proyecta que la región de Oriente Medio y África registre una CAGR del 26,3% hasta 2031.

- Trina Solar capturó el 30% de los envíos incrementales de módulos bifaciales en 2024, la mayor participación específica por tecnología reportada entre los cuatro principales fabricantes chinos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Energía Solar Fuera de la Red

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída de precios de módulos fotovoltaicos y ganancias en eficiencia | 5.20% | Global, con liderazgo de precios en China | Mediano plazo (2-4 años) |

| Aumento de los objetivos de electrificación rural | 6.80% | África Subsahariana, sur y sudeste de Asia | Largo plazo (≥ 4 años) |

| Curva descendente del costo de baterías de iones de litio | 4.50% | Global, precios más bajos en China | Corto plazo (≤ 2 años) |

| La integración de tecnología financiera de pago progresivo impulsa la asequibilidad | 3.10% | África oriental y occidental, sur de Asia | Mediano plazo (2-4 años) |

| La deuda vinculada a criterios ESG reduce el costo de capital | 2.30% | Fondos globales respaldados por instituciones de financiamiento para el desarrollo | Largo plazo (≥ 4 años) |

| Agrupación de licitaciones de minirredes de servicios públicos | 1.80% | Nigeria, India, Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caída de Precios de Módulos Fotovoltaicos y Ganancias en Eficiencia

El exceso de oferta de polisilicio mantuvo los precios de los módulos FOB en China cerca de USD 0,12 por vatio en el primer semestre de 2026; sin embargo, los costos se estabilizaron cuando finalizó el reembolso del IVA de exportación del 9%, y los altos precios de la plata añadieron entre un 3% y un 4% a los insumos de celdas fotovoltaicas. La innovación en módulos tándem compensa en parte estos obstáculos: Oxford PV inició la producción de módulos al 27,3% en mayo de 2024 y apunta a una capacidad de 7,5 GW para 2029, mientras que el récord de laboratorio de LONGi alcanzó el 33,9% en abril de 2024.[4]Frank Hoxey, "Oxford PV inicia línea de módulos al 27,3%," Oxford PV, oxfordpv.com Los módulos comerciales que superen el 26% de eficiencia podrían ingresar al mercado de energía solar fuera de la red en 2027 y reducir el gasto en el balance del sistema hasta en un 20%. Los diseños bifaciales, como el Hi-MO 9 de LONGi, ya aseguran entre un 5% y un 30% de rendimiento adicional en sitios de alta albedo, y la película delgada de telururo de cadmio sigue siendo un nicho porque la escasez de telurio limita la producción global por debajo de los 10 GW. Sin embargo, la durabilidad de la perovskita y su contenido de plomo siguen sin resolverse, con posibles cambios en las normas IEC 61215 que generarían un retraso de certificación de 12 a 18 meses.

Aumento de los Objetivos de Electrificación Rural

La Misión 300 movilizó USD 1.850 millones solo para el programa DARES de Nigeria, agrupando 1.350 minirredes para atender a 17,5 millones de personas. El programa PM-KUSUM de India estableció un objetivo de 30,8 GW, pero solo alcanzó 2,8 GW a mediados de 2024 porque los copagos del 40% al 50% de los agricultores frenaron la adopción en estados con bajo acceso al crédito. La Alianza Solar Internacional calcula que el 59% de los 396 millones de personas sin electrificar están mejor atendidas por minirredes; sin embargo, la brecha de financiamiento es cuarenta y nueve veces los flujos de capital actuales. Las 2.500 aldeas sin electrificar de Indonesia ilustran el riesgo de la última milla: el límite tarifario de USD 0,15 por kWh de PLN reduce las tasas internas de retorno por debajo del 8%, lo que disuade a los licitantes privados sin respaldo soberano.

Curva Descendente del Costo de Baterías de Iones de Litio

Los precios promedio de los paquetes cayeron a USD 108 por kWh en 2025, y los sistemas estacionarios de fosfato de litio y hierro cayeron a USD 70 por kWh, reduciendo un conjunto de 10 kWh con tres días de autonomía a USD 700 solo en celdas. Los paquetes domésticos de China se liquidaron a USD 84 por kWh, entre un 44% y un 56% por debajo de los equivalentes de América del Norte y Europa, acentuando la asimetría de costos regional. La línea de Lathrop de Tesla escaló a 40 GWh, aunque su Powerwall 3 apunta a hogares conectados a la red, dejando la demanda de sistemas solares domésticos de menos de 5 kWh a los fabricantes chinos. El lanzamiento del ion de sodio de CATL a USD 60 por kWh amplía las opciones de química para las minirredes donde la densidad energética es secundaria.

La Integración de Tecnología Financiera de Pago Progresivo Impulsa la Asequibilidad

Los ecosistemas de dinero móvil financiaron a 50 millones de personas para 2025, pero las tasas de incumplimiento aumentaron del 18% en 2021 al 30% en 2023 debido a ingresos irregulares y condiciones mal comprendidas. M-KOPA extendió USD 1.600 millones en crédito a 4,8 millones de kenianos, mientras que d.light titularizó USD 842 millones en cinco tramos, utilizando estructuras multidivisa que cubren las fluctuaciones cambiarias pero añaden entre 150 y 200 puntos básicos a los costos. Solo el 22% de los hogares con necesidades energéticas puede cumplir con los pagos de un sistema de Nivel 1 sin subsidio, lo que subraya la prima de pobreza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para sistemas de gran escala | -3.70% | Global, agudo en zonas rurales de bajos ingresos | Corto plazo (≤ 2 años) |

| Apoyo político intermitente / recortes de subsidios | -2.90% | Brasil, Argentina, India, mercados africanos seleccionados | Mediano plazo (2-4 años) |

| Saturación de hogares adoptantes tempranos | -1.40% | Kenia, Tanzania, Uganda, Bangladés | Largo plazo (≥ 4 años) |

| El vertido de paneles usados socava la confianza en la calidad | -0.80% | África occidental, sur y sudeste de Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Sistemas de Gran Escala

Los sistemas híbridos de telecomunicaciones requieren entre USD 20.000 y USD 60.000, y las torres nigerianas aún enfrentan deudas en moneda local superiores al 12%, a menos que las garantías de riesgo reduzcan las tasas entre 300 y 400 puntos básicos. En India, el Componente A de PM-KUSUM obliga a los agricultores a cofinanciar entre el 40% y el 50%; los estados con menos del 30% de penetración crediticia fuerzan la dependencia de préstamos informales al 18%-24% que erosionan las tasas internas de retorno de los proyectos. Los desarrolladores de minirredes en Nigeria lograron el cierre financiero en solo el 15% de una cartera de USD 1.600 millones a principios de 2025, porque los prestamistas buscan tasas internas de retorno sobre el capital del 25%.

Apoyo Político Intermitente / Recortes de Subsidios

La norma de medición neta de Brasil de 2023 redujo los créditos de exportación al 70%, recortando las adiciones distribuidas en un 40% en 2024. La caída del 300% del peso argentino entre 2023 y 2025 paralizó el programa RenovAr, mientras que los retrasos de las distribuidoras eléctricas en India dejaron PM-KUSUM subfinanciado con solo el 75% de las asignaciones anuales. Kenia restableció un IVA del 16% sobre los productos solares en 2024, elevando los precios entre un 12% y un 15% y arrastrando las ventas de pago progresivo en un quinto durante el primer semestre de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Fotovoltaica Ancla el Suministro Distribuido

La energía fotovoltaica solar representó el 100% de la capacidad en 2025, reflejando la trayectoria general del tamaño del mercado de energía solar fuera de la red. La escala mínima de 10 MW de la energía solar concentrada y el costo de almacenamiento en sales fundidas de entre USD 50 y USD 80 por kWh siguen siendo antieconómicos para la banda de 50 kW a 5 MW, donde prospera el mercado de energía solar fuera de la red. A lo largo del horizonte de pronóstico, los módulos tándem de perovskita-silicio que alcancen la bancabilidad para 2027 podrían reducir el costo total instalado entre un 20% y un 30%, comprimiendo los períodos de recuperación de la inversión en las minirredes. Los módulos bifaciales ya aumentan el rendimiento entre un 5% y un 30% y amplían la participación del mercado de energía solar fuera de la red en los envíos bifaciales, especialmente en las zonas del Sahel de alta albedo. Sin embargo, los obstáculos de certificación relacionados con el plomo podrían retrasar la adopción de la perovskita, moderando el potencial alcista a corto plazo.

Las continuas caídas de precios del fosfato de litio y hierro se alinean con las ganancias en eficiencia de los módulos, manteniendo al mercado de energía solar fuera de la red en su pronunciada curva de aprendizaje. Con la película delgada de telururo de cadmio limitada por el suministro de telurio, el silicio cristalino y los módulos tándem continuarán dominando el volumen. Los microinversores de borde de red con capacidad de formación de red, lanzados por Enphase en 2024, probablemente seguirán siendo una característica de conexión a la red en lugar de un estándar fuera de la red, porque el precio unitario supera los USD 0,25 por vatio y los requisitos de conectividad sobrecargan las redes rurales.

Por Usuario Final: Los Sitios Comerciales e Industriales se Aceleran por el Desplazamiento del Diésel

Las soluciones residenciales de pago progresivo concentraron el 52,9% del volumen de 2025, pero enfrentan un riesgo de incumplimiento creciente, mientras que la demanda comercial e industrial está preparada para capturar una participación creciente del mercado de energía solar fuera de la red hasta 2031. Los operadores de telecomunicaciones logran un tiempo de actividad del 99% y ahorros anuales de USD 1,5 millones en diésel en los sitios piloto de Nigeria, validando períodos de recuperación de 3 a 5 años sin subsidio. Los usuarios de cadena de frío y agronegocios se suman a la tendencia; un sistema de 6 MW en un huerto australiano con 4,5 MWh de almacenamiento eliminó el 35% de los cargos por demanda.

Los proyectos comerciales e industriales también aseguran deuda más barata, entre el 10% y el 12% en comparación con el 15%-20% típico de las carteras de pago progresivo, porque la visibilidad del flujo de caja es mayor, reduciendo el costo promedio ponderado de capital entre 300 y 500 puntos básicos. Por el contrario, la saturación en los hogares adoptantes tempranos de Kenia y Tanzania ralentiza las ventas de nuevas unidades, empujando a las plataformas de pago progresivo hacia el financiamiento de electrodomésticos para aumentar el valor de vida del cliente. Estas dinámicas reducirán la participación residencial del tamaño del mercado de energía solar fuera de la red después de 2028, mientras que el segmento comercial e industrial se expande a un ritmo de alta decena porcentual.

Análisis Geográfico

Asia-Pacífico dominó el mercado de energía solar fuera de la red con el 59,87% de la capacidad en 2025. Sin embargo, el programa PM-KUSUM de India solo realizó el 9% de su objetivo de 30,8 GW a mediados de 2024, lo que indica un retraso burocrático en medio de un abundante potencial. Las 2.500 aldeas sin electrificar de Indonesia destacan la compresión de la tasa interna de retorno a menos del 8% sin garantías soberanas, lo que limita el desarrollo privado. Filipinas apunta a la electrificación del 100% de los hogares para 2027, centrándose en minirredes donde los costos de extensión superan los USD 10.000 por km, pero las disputas sobre títulos de propiedad extienden los plazos de ejecución más allá de los 18 meses.

Se prevé que la región de Oriente Medio y África registre una CAGR del 26,3%, más rápida que el mercado global de energía solar fuera de la red. El programa DARES de Nigeria aprovecha USD 1.850 millones para desplegar 1.350 minirredes, algunas interactivas con la red para obtener ingresos por servicios auxiliares. Los líderes de pago progresivo de Kenia aseguraron USD 156 millones en 2025 para 1 millón de sistemas, mientras que inversores del Golfo como Amea Power financiaron una planta de 50 MW en Costa de Marfil que entrará en operación en 2027. Las fluctuaciones cambiarias siguen siendo el principal freno; una caída del 68% del naira en 2024 obligó a d.light a cubrirse mediante notas multidivisa, añadiendo entre 150 y 200 puntos básicos a los diferenciales de emisión.

América del Norte, Europa y América del Sur combinadas representan menos del 15% del tamaño del mercado de energía solar fuera de la red debido a la cobertura casi universal de la red eléctrica. Canadá destinó CAD 300 millones para reemplazar el diésel en 292 comunidades remotas de Primeras Naciones, pero la latitud ártica reduce los factores de capacidad solar al 8%-12%, ralentizando la adopción. La revisión de la medición neta de Brasil en 2023 redujo el crecimiento distribuido en un 40% en 2024, mientras que la devaluación del peso argentino congeló su cartera de RenovAr. La demanda limitada de Europa se centra en activos turísticos insulares o de montaña donde los precios del diésel proporcionan el arbitraje.

Panorama Competitivo

Principales Empresas en el Mercado de Energía Solar Fuera de la Red

Dos grupos configuran la intensidad competitiva. Los fabricantes chinos de módulos LONGi, Trina Solar, JinkoSolar y JA Solar controlan conjuntamente el 85% de la producción fotovoltaica mundial, anclando el suministro de hardware para el mercado de energía solar fuera de la red. LONGi registró una pérdida neta de CNY 10.400 millones en 2024 y redujo el 30% de su personal ante la presión sobre los márgenes, mientras que Trina aumentó su beneficio a CNY 5.140 millones apostando por módulos bifaciales premium. En el lado aguas abajo, los especialistas en pago progresivo como d.light, M-KOPA, Sun King, Husk Power y la entidad recién fusionada Ignite Power–ENGIE Energy Access compiten en alcance de distribución y suscripción de tecnología financiera. La adquisición de ENGIE Energy Access por parte de Ignite por USD 200 millones en septiembre de 2025 elevó la base combinada a 15 millones de clientes y desbloqueó ahorros en el costo de financiamiento de 200 puntos básicos gracias a la escala.

Los desarrolladores de minirredes como Renewvia y Powerhive aprovechan la deuda concesional de instituciones de financiamiento para el desarrollo al 6%-8%, ofreciendo precios entre 400 y 600 puntos básicos por debajo de sus pares comerciales. Los proveedores de tecnología Huawei FusionSolar y SMA Solar impulsan el mantenimiento predictivo basado en inteligencia artificial que reduce el tiempo de inactividad entre un 20% y un 30%, aunque la baja conectividad rural limita la penetración por debajo del 10% en África. Las áreas de crecimiento en espacios no atendidos incluyen la modernización de torres de telecomunicaciones, la logística de cadena de frío y la integración de minirredes a la red para ingresos auxiliares, cada una de las cuales requiere estructuras de licitación agrupadas para superar los obstáculos de financiamiento inicial.

Líderes de la Industria de Energía Solar Fuera de la Red

ABB Ltd

Canadian Solar Inc.

JinkoSolar Holding Co., Ltd

SunPower Corporation

Trina Solar Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Renewvia aseguró USD 10 millones en una Serie B de Claritas Capital para construir 50 minirredes en Kenia y Nigeria.

- Septiembre de 2025: Ignite Power adquirió ENGIE Energy Access por USD 200 millones, creando una plataforma de 15 millones de clientes.

- Julio de 2025: d.light amplió su titularización en USD 300 millones, totalizando USD 842 millones en cinco tramos.

- Julio de 2025: Sun King titularizó USD 156 millones para 1 millón de sistemas en África oriental.

Alcance del Informe Global del Mercado de Energía Solar Fuera de la Red

Los sistemas fuera de la red operan de forma independiente de la red eléctrica, pero incluyen baterías que pueden almacenar la energía solar generada por el dispositivo. El sistema incluye típicamente paneles solares, una batería, un controlador de carga, una caja de red, un inversor, una estructura de montaje y un balance del sistema. Los paneles recolectan suficiente luz solar durante el día y utilizan el exceso de energía generada para producir electricidad durante la noche.

El mercado de energía solar fuera de la red está segmentado por tecnología, usuario final y geografía. Por tecnología, el mercado está segmentado en energía fotovoltaica solar y energía solar concentrada. Por usuario final, el mercado está segmentado en escala de servicios públicos, comercial e industrial, y residencial. El informe también cubre los tamaños y pronósticos del mercado de energía solar fuera de la red en las principales regiones. El dimensionamiento y los pronósticos del mercado para cada segmento se basan en la capacidad instalada (GW).

| Energía Fotovoltaica Solar |

| Energía Solar Concentrada |

| Escala de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Módulos y Paneles Solares |

| Inversores (de cadena, centrales, de microinversor) |

| Sistemas de Montaje y Seguimiento |

| Balance del Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Energía Fotovoltaica Solar | |

| Energía Solar Concentrada | ||

| Por Usuario Final | Escala de Servicios Públicos | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Componente (Análisis Cualitativo) | Módulos y Paneles Solares | |

| Inversores (de cadena, centrales, de microinversor) | ||

| Sistemas de Montaje y Seguimiento | ||

| Balance del Sistema y Componentes Eléctricos | ||

| Almacenamiento de Energía e Integración Híbrida | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad proyectada del mercado de energía solar fuera de la red para 2031?

Se prevé que la capacidad instalada alcance 40,02 GW, avanzando a una CAGR del 22,21% de 2026 a 2031.

¿Qué región crecerá más rápido hasta 2031?

Se espera que la región de Oriente Medio y África registre una CAGR del 26,3%, superando a todas las demás geografías.

¿Cómo están influyendo los costos de las baterías en la economía de los proyectos?

Los precios de los paquetes de iones de litio de USD 108 por kWh en 2025 y los costos de los sistemas estacionarios de USD 70 por kWh han reducido los gastos de capital de autonomía de varios días en aproximadamente un quinto.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Se proyecta que los usuarios comerciales e industriales, liderados por la modernización de torres de telecomunicaciones, crezcan a una CAGR del 26,8% hasta 2031.

¿Qué factores amenazan la continuación de las caídas de precios de los módulos?

La eliminación por parte de China del reembolso del IVA de exportación del 9% y los precios récord de la plata han reducido los márgenes de fabricación, lo que indica una posible pausa en la histórica deflación.

¿Cuál es la brecha de financiamiento para la electrificación universal fuera de la red?

La Alianza Solar Internacional estima que se requieren USD 192.000 millones, frente a solo USD 3.800 millones recaudados por las empresas entre 2012 y 2024, lo que deja una brecha de casi cincuenta veces.

Última actualización de la página el: