Tamaño y Participación del Mercado de Radioisótopos para Medicina Nuclear

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radioisótopos para Medicina Nuclear por Mordor Intelligence

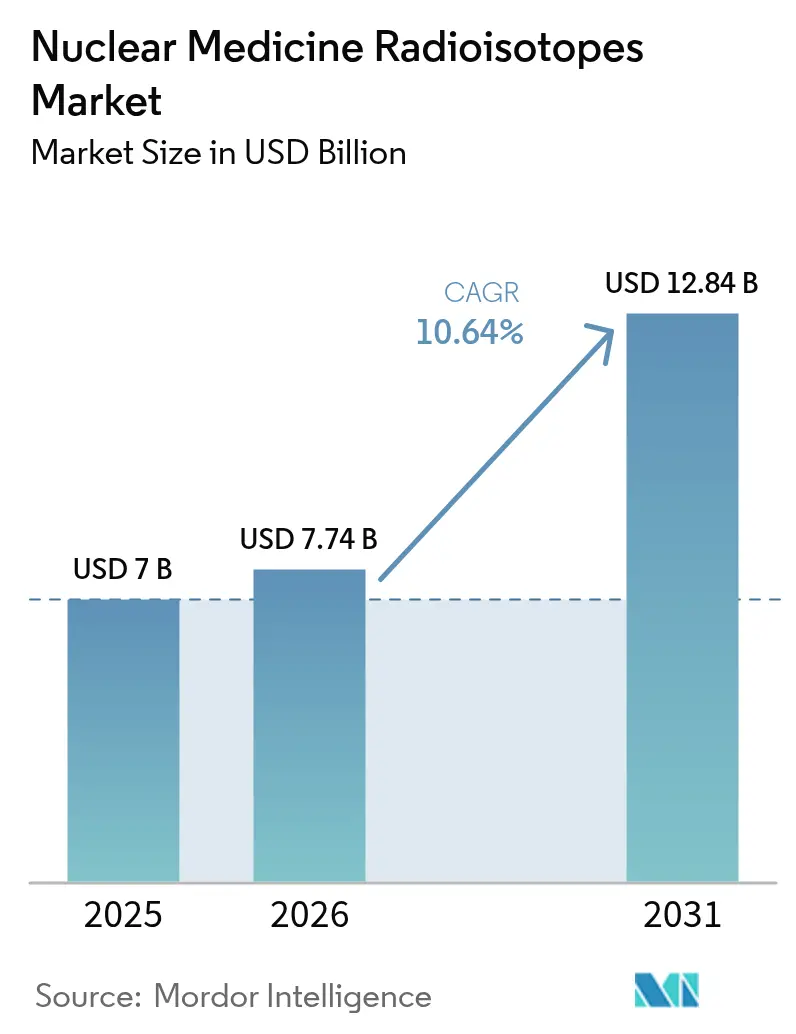

Se espera que el tamaño del Mercado de Radioisótopos para Medicina Nuclear crezca de USD 7 mil millones en 2025 a USD 7,74 mil millones en 2026 y se prevé que alcance USD 12,84 mil millones en 2031 a una CAGR del 10,64% durante 2026-2031.

Una confluencia de factores respalda esta trayectoria: la incidencia del cáncer sigue aumentando, impulsando la demanda de isótopos teranósticos; los créditos fiscales a la producción en EE. UU. bajo la Ley de Reducción de la Inflación aceleran la capacidad doméstica de Molibdeno-99; y los pagadores amplían el reembolso para los protocolos de cardiología por PET, mejorando la economía de los procedimientos [1]Departamento de Energía de EE. UU., "Sección 45X de la Ley de Reducción de la Inflación," energy.gov. Los principales proveedores responden integrando verticalmente activos de reactor, ciclotrón y farmacia para asegurar el flujo de isótopos, mientras que los nuevos participantes más pequeños despliegan tecnologías de captura de neutrones y ensamblajes subcríticos que eluden las limitaciones de los reactores de investigación envejecidos.

Asia-Pacífico, liderada por China e India, pone en marcha ciclotrones de escala hospitalaria a un ritmo récord, reduciendo los tiempos de entrega para las dosis de Flúor-18 y Galio-68. Las plataformas de inteligencia artificial que automatizan el despacho añaden entre un 8 y un 12% de rendimiento, permitiendo que los sitios centralizados sirvan áreas más amplias sin construcciones adicionales de celdas calientes.

Conclusiones Clave del Informe

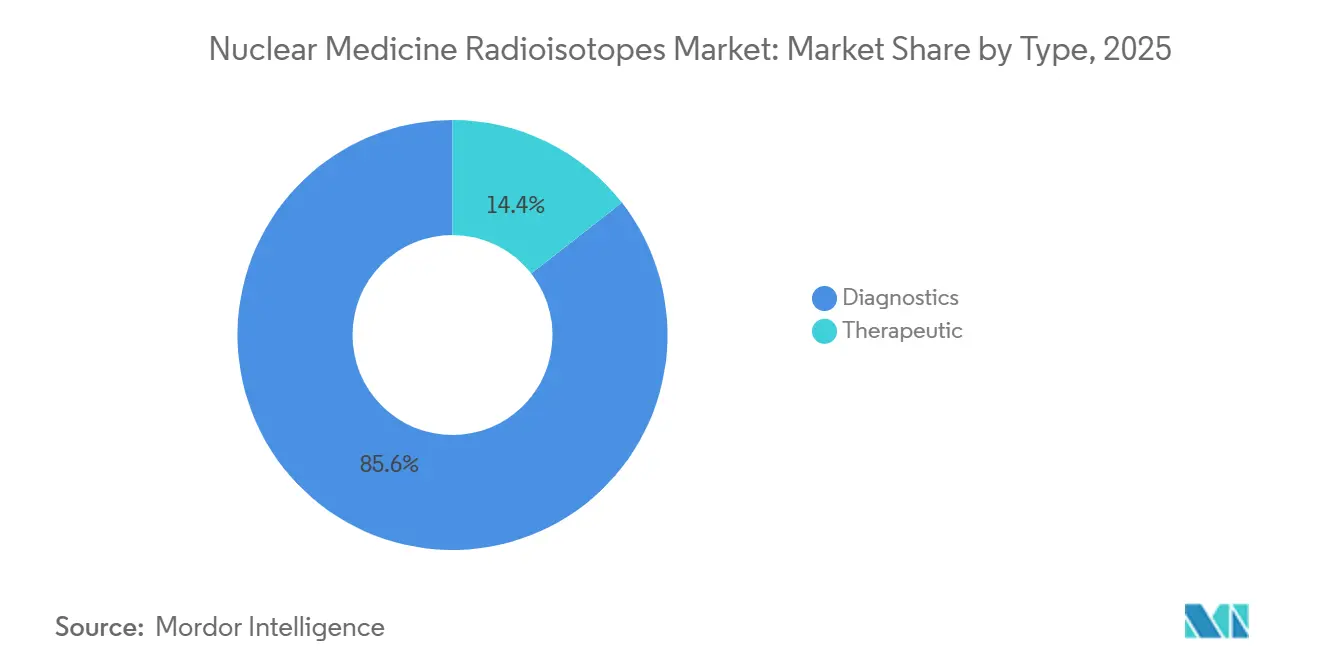

- Por tipo, los radioisótopos diagnósticos lideraron con el 85,56% de la participación del mercado de radioisótopos para medicina nuclear en 2025, mientras que los isótopos terapéuticos están proyectados para avanzar a una CAGR del 11,45% hasta 2031.

- Por aplicación, la cardiología capturó el 32,45% de los ingresos en 2025, aunque las aplicaciones oncológicas están proyectadas para expandirse a una CAGR del 12,34% hasta 2031.

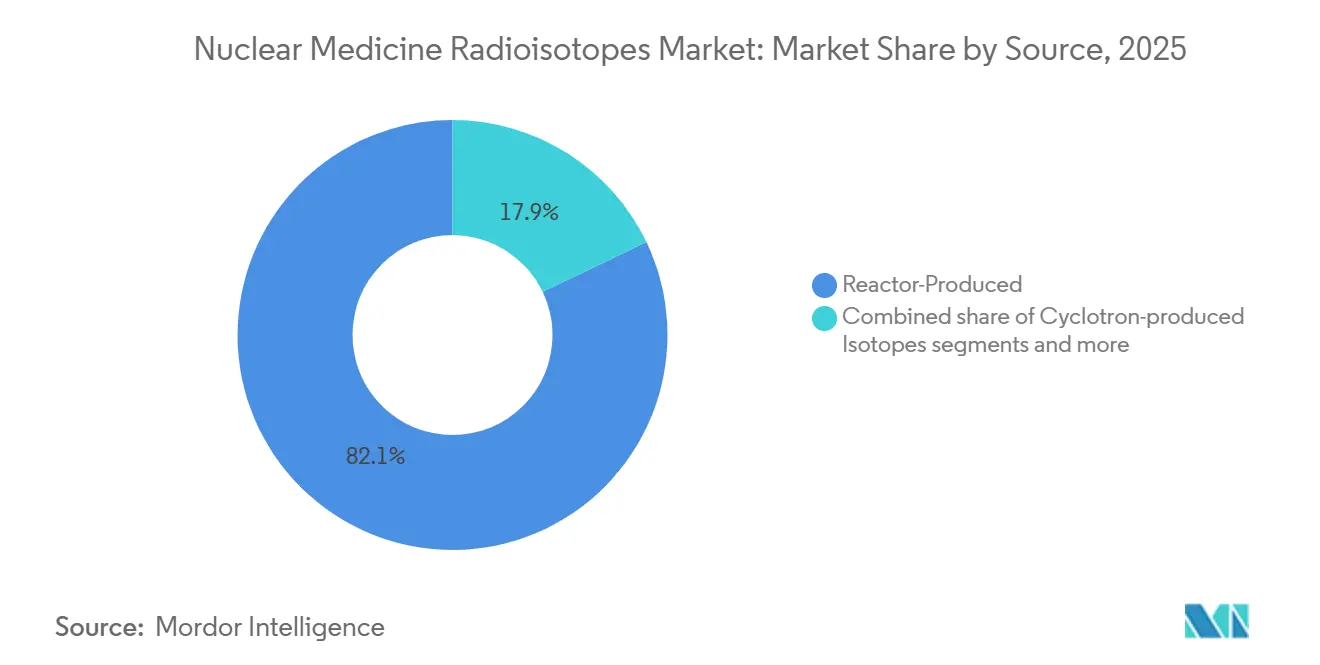

- Por fuente, los isótopos producidos en reactor dominaron con una participación del 82,11% en 2025, pero se prevé que los isótopos producidos en ciclotrón crezcan a una CAGR del 11,78% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 59,33% de los ingresos en 2025, mientras que las empresas farmacéuticas y de biotecnología están preparadas para una CAGR del 12,44%, impulsadas por la demanda de fabricación por contrato.

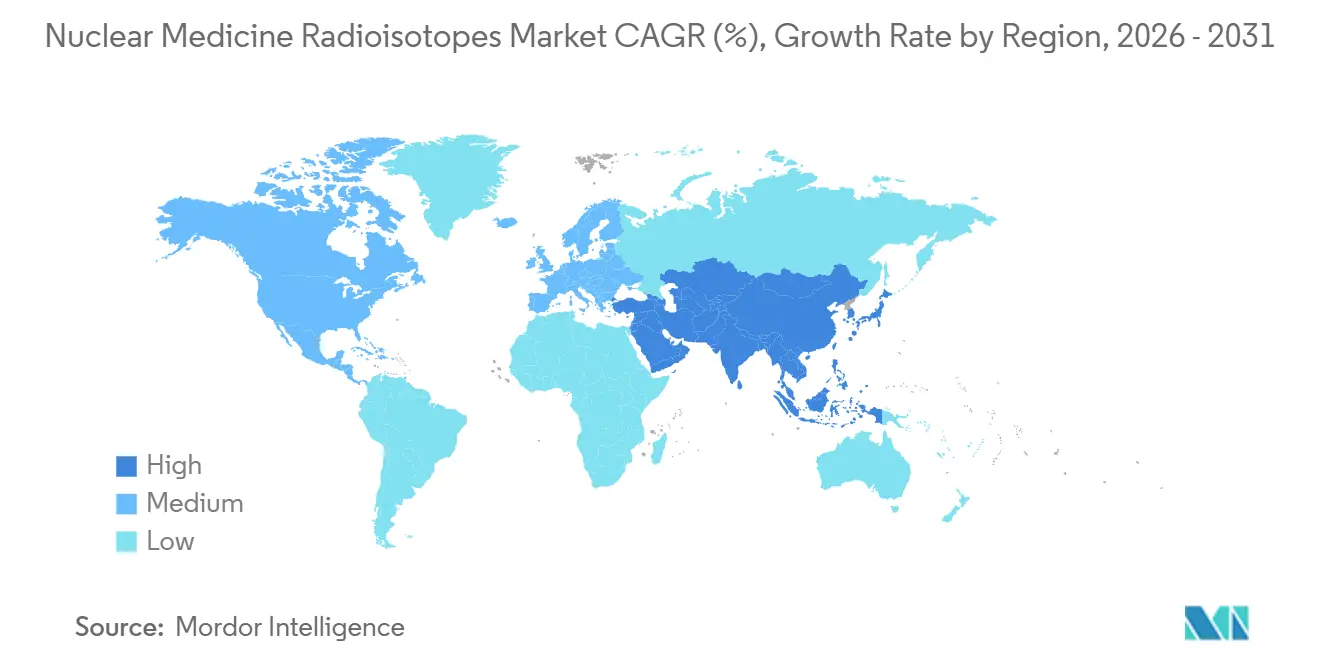

- Por geografía, América del Norte retuvo el 43,3% de la participación en 2025, pero se proyecta que Asia-Pacífico entregue una CAGR del 12,02% hasta 2031 a medida que las redes locales de ciclotrones escalan.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Radioisótopos para Medicina Nuclear

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del cáncer que requiere isótopos teranósticos | +2.8% | Global, con la mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de imágenes SPECT y PET en cardiología | +1.9% | América del Norte, Europa Occidental, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de redes de ciclotrones en economías emergentes | +2.2% | Núcleo de Asia-Pacífico (China, India, Sudeste Asiático), extensión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Créditos fiscales a la producción de la Ley de Reducción de la Inflación de EE. UU. para Mo-99 doméstico | +1.4% | Estados Unidos, beneficio indirecto para Canadá y México | Mediano plazo (2-4 años) |

| La coproducción de isótopos en reactores de potencia reduce los costos marginales | +1.1% | Global, liderado por Canadá, Rusia y Sudáfrica | Largo plazo (≥ 4 años) |

| La automatización de radiofarmacia impulsada por IA eleva los rendimientos de dosis | +1.3% | América del Norte y la Unión Europea, pilotos tempranos en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Cáncer que Requiere Isótopos Teranósticos

Se proyecta que la incidencia del cáncer alcance 35 millones de nuevos casos anuales para 2050, un 77% más que en 2022, sosteniendo una demanda robusta de combinaciones teranósticas que combinan imágenes con Galio-68 y terapia con Lutecio-177. Pluvicto, un agente de Lutecio-177, generó ventas de USD 1,4 mil millones en 2024, subrayando la adopción clínica en la enfermedad prostática metastásica [2]Novartis, "Desempeño de Pluvicto," novartis.com. Los organismos reguladores han acortado los tiempos de revisión para los radiofármacos, reduciendo las vías de aprobación europeas en 18 meses y contribuyendo a ampliar el acceso. Los emisores alfa como el Actinio-225 entran en ensayos de fase avanzada para tumores neuroendocrinos y leucemia mieloide aguda, posicionando la modalidad para la próxima ola de crecimiento. Los cuellos de botella en la cadena de suministro para objetivos enriquecidos persisten, pero la inversión en cadenas de decaimiento de torio-229 y ciclotrones de alta energía señala un alivio futuro.

Creciente Adopción de Imágenes SPECT y PET en Cardiología

Los códigos de reembolso actualizados emitidos en 2024 abrieron las pruebas de estrés por PET a 2,3 millones adicionales de pacientes en EE. UU. por año [3]Colegio Americano de Cardiología, "Códigos de Perfusión Miocárdica por PET," acc.org. Los envíos de generadores de Rubidio-82 aumentaron un 34% interanual en el tercer trimestre de 2025, reflejando una mayor instalación de suites dedicadas de PET-TC cardíaco. El flurpiridaz de Flúor-18, con una vida media de 110 minutos, aguarda la revisión de la FDA y podría permitir la fabricación centralizada con distribución regional, reduciendo el costo de la dosis para los hospitales rurales. El software basado en IA que detecta automáticamente la placa coronaria y puntúa el calcio aumenta el valor clínico, impulsando aún más el impulso de adopción. El efecto combinado es un mayor rendimiento de las exploraciones, mayor confianza diagnóstica y un consumo incremental de isótopos.

Expansión de Redes de Ciclotrones en Economías Emergentes

China añadió 47 ciclotrones médicos durante 2024-2025, elevando la penetración a una unidad por cada 4,5 millones de habitantes y reduciendo la dependencia del Flúor-18 importado. India destinó USD 180 millones para 12 centros regionales de ciclotrones, con el objetivo de ciudades con más de 1 millón de habitantes. Los ciclotrones compactos de 9,6 MeV, comercializados en 2024, reducen la huella y recortan el costo de capital en un 40%, permitiendo que los hospitales de tamaño mediano produzcan isótopos de vida corta en el lugar. Las redes distribuidas mitigan el desperdicio de dosis vinculado a los retrasos en el transporte y amplían el acceso a las exploraciones de Carbono-11 o Nitrógeno-13. A medida que la instalación se expande, el mercado de radioisótopos para medicina nuclear gana un suministro regional resiliente.

Créditos Fiscales a la Producción de la Ley de Reducción de la Inflación de EE. UU. para Mo-99 Doméstico

La Sección 45X otorga un crédito de USD 30 por Curie para el Molibdeno-99 fabricado en EE. UU., reduciendo las brechas de costo con los generadores importados con precios de USD 1.200-1.500 cada uno. NorthStar inició la producción comercial en Wisconsin durante 2025 utilizando tecnología de captura de neutrones en objetivos sin uranio, calificando de inmediato para el incentivo. La planta de ensamblaje subcrítico de SHINE, prevista para 2027, apunta a una capacidad semanal equivalente a un tercio de la demanda nacional. El crédito reduce el punto de equilibrio en un 22%, catalizando la inversión privada y reduciendo el riesgo de interrupciones vinculadas a reactores extranjeros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida media corta, logística justo a tiempo y desafíos de residuos | -1.6% | Global, agudo en mercados geográficamente dispersos | Corto plazo (≤ 2 años) |

| Flota envejecida de reactores de investigación que limita la producción de isótopos | -1.9% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Los controles de exportación sobre Yb-176 enriquecido restringen el suministro de Lu-177 por captura de neutrones | -1.2% | Global, más agudo en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aranceles propuestos en EE. UU. para 2025 sobre radiofármacos importados | -0.8% | Estados Unidos, impacto indirecto en Canadá y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vida Media Corta, Logística Justo a Tiempo y Desafíos de Residuos

La vida media de 6 horas del Tecnecio-99m y la vida media de 110 minutos del Flúor-18 obligan a horarios de farmacia ininterrumpidos y ventanas de mensajería ajustadas. Un retraso de tránsito de 2 horas reduce la actividad del Flúor-18 en un 19%, desperdiciando dosis de USD 800-1.200 y provocando reprogramaciones de exploraciones. Los sitios rurales a más de 150 kilómetros de un proveedor cancelan un 14% más de citas de PET, erosionando el acceso de los pacientes. Los generadores de Mo-99 usados deben decaer diez vidas medias antes de su eliminación, ocupando espacio blindado y añadiendo un costo de manejo de USD 50-80 por unidad. Las normas divergentes sobre residuos entre Estados Unidos y la Unión Europea inflan los costos de cumplimiento y complican la planificación de servicios transfronterizos, restringiendo la eficiencia del mercado de radioisótopos para medicina nuclear.

Flota Envejecida de Reactores de Investigación que Limita la Producción de Isótopos

La flota global de reactores de investigación tiene un promedio de 52 años de antigüedad, y 18 de las 25 unidades productoras de isótopos enfrentan desmantelamiento o rehabilitación de varios años durante la próxima década. OPAL en Australia, que suministra el 20% del Mo-99 de Asia-Pacífico, sufrió un cierre de 9 meses en 2024, forzando el racionamiento de dosis en todo el Sudeste Asiático. El Reactor de Alto Flujo de Isótopos de Oak Ridge, la única fuente de Actinio-225 en EE. UU., produce solo 600 milicuries anuales, muy por debajo de la demanda terapéutica. Los reactores de reemplazo cuestan más de USD 500 millones y requieren al menos ocho años para construirse, lo que disuade a los inversores. Las alternativas basadas en aceleradores son prometedoras pero aún no han alcanzado escala comercial, manteniendo la vulnerabilidad del suministro como una preocupación principal para la industria de radioisótopos para medicina nuclear.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Isótopos Terapéuticos Ganan Impulso

Los isótopos diagnósticos mantuvieron una participación del 85,56% en 2025, anclados por las exploraciones óseas, renales y cardíacas con Tecnecio-99m, junto con las imágenes oncológicas con Flúor-18. Sin embargo, se proyecta que los isótopos terapéuticos crezcan a una CAGR del 11,45% y reducirán la brecha a medida que los clínicos adopten la terapia con radionúclidos dirigidos para la enfermedad prostática metastásica y neuroendocrina. El Lutecio-177 por sí solo generó una participación significativa de las ventas de radiofármacos en 2025, destacando la confianza de los compradores en la modalidad. El tamaño del mercado de radioisótopos para medicina nuclear para el segmento terapéutico está preparado para ampliarse a medida que los canales de aprobación se llenen y el reembolso se alinee con la evidencia clínica.

La radioembolización con Ytrio-90 sigue siendo un nicho pero tiene dificultades para ganar participación frente a los fármacos de inmuno-oncología. Los volúmenes de Yodo-131 se estabilizan donde la incidencia del cáncer de tiroides diferenciado se estabiliza. El Radio-223 mantiene una posición en la enfermedad prostática metastásica ósea, mientras que el canal clínico del Actinio-225, aunque limitado por el suministro, sugiere un potencial de crecimiento de varios años. El Galio-68, producido a partir de generadores de Germanio-68 pero operativamente similar a los flujos de trabajo de ciclotrón, desplazó al Flúor-18 en las exploraciones de antígeno de membrana específico de la próstata a medida que los envíos de generadores aumentaron notablemente en 2025. En conjunto, estas dinámicas reconfiguran los grupos de valor dentro del mercado de radioisótopos para medicina nuclear.

Por Aplicación: La Oncología Supera a la Cardiología

La cardiología comandó el 32,45% de los ingresos en 2025 gracias a las imágenes SPECT consolidadas y las emergentes imágenes de perfusión por PET. Sin embargo, se prevé que la oncología registre una CAGR del 12,34% hasta 2031, superando el uso relacionado con el corazón a medida que las combinaciones teranósticas demuestran mérito clínico y económico. Se espera que el tamaño del mercado de radioisótopos para medicina nuclear para los procedimientos oncológicos aumente a medida que las aprobaciones de la FDA, como Pylarify, amplíen los grupos de pacientes elegibles.

Las aplicaciones neurológicas forman una participación notable en 2025, ancladas por el PET de amiloide y las exploraciones del transportador de dopamina. Las imágenes y la terapia tiroidea mantienen volúmenes estables en torno a USD 380 millones anuales. Los trazadores emergentes Cobre-64, Circonio-89 y Terbio-161 permanecen por debajo de USD 15 millones cada uno, pero ilustran la diversidad de la investigación. La adopción en ensayos clínicos genera ingresos tempranos que sientan las bases para futuros lanzamientos comerciales, reforzando el arco de crecimiento para el mercado más amplio de radioisótopos para medicina nuclear.

Por Fuente: Las Rutas de Ciclotrón Desafían el Dominio del Reactor

Los isótopos derivados de reactores aún representaron el 82,11% de la participación en 2025, ayudados por la ubicuidad de los generadores de Mo-99/Tecnecio-99m. Sin embargo, se prevé que los volúmenes producidos en ciclotrón se expandan a una CAGR del 11,78% a medida que China, India y América Latina despliegan producción distribuida. La participación del mercado de radioisótopos para medicina nuclear para las rutas de ciclotrón aumentará a medida que las pérdidas por tiempo de traslado disminuyan y la fabricación en el punto de atención se extienda.

La fluorodesoxiglucosa de Flúor-18 sigue siendo el caballo de batalla, con más de 4,2 millones de dosis semanales en 2025. El proceso de Mo-99 por captura de neutrones de NorthStar alcanzó escala comercial y demostró que las vías alternativas pueden competir en costo. La coproducción en reactores de potencia demostró viabilidad en Bruce Power, ofreciendo flujos de isótopos a costo marginal. Si bien la producción basada en fotones sigue siendo experimental, el Galio-68 producido por generadores ilustra cómo los modelos de suministro híbridos enriquecen el mercado de radioisótopos para medicina nuclear.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Farmacéuticas y de Biotecnología Emergen como Motor de Crecimiento

Los hospitales poseían el 59,33% de la participación en 2025, reflejando su dominio como sitios primarios de procedimientos con radiofarmacéuticas internas y sistemas de imágenes. Sin embargo, las empresas farmacéuticas y de biotecnología están preparadas para una CAGR del 12,44% a medida que escalan la fabricación por contrato, amplían los ensayos clínicos e integran radionúclidos en conjugados anticuerpo-fármaco. Es probable que el tamaño del mercado de radioisótopos para medicina nuclear vinculado a contratos de suministro comercial crezca rápidamente a medida que los terapéuticos avanzados entren en ensayos de fase avanzada.

Los centros de imágenes diagnósticas representan una participación significativa de los ingresos, concentrada en corredores metropolitanos. Los institutos académicos mantienen una participación notable y se centran en la investigación preclínica y los ensayos iniciados por investigadores. La externalización de la síntesis de Lutecio-177 para grandes estudios multicéntricos ejemplifica cómo los contratos de servicio migran de los hospitales hacia instalaciones especializadas de fabricación bajo normas de buenas prácticas de manufactura, redefiniendo los flujos de demanda en la industria de radioisótopos para medicina nuclear.

Análisis Geográfico

América del Norte retuvo el 43,3% de la participación en 2025 gracias a la densa infraestructura de PET, la cobertura de Medicare para 18 procedimientos de medicina nuclear y 187 ciclotrones que sustentan el suministro de isótopos de vida corta. La región sigue siendo el grupo comprador más grande, pero el crecimiento se modera hacia niveles maduros.

Europa contribuyó con ingresos significativos, con modelos de radiofarmacia centralizada que atienden redes multihospitalarias mediante mensajería nocturna. La Ley de Medicamentos Críticos de la Unión Europea destinó EUR 240 millones en subsidios para la producción de Mo-99 y Lutecio-177, apoyando adiciones de capacidad en Francia, Alemania y los Países Bajos.

Se prevé que Asia-Pacífico registre una CAGR del 12,02% hasta 2031, aumentando su porción del mercado de radioisótopos para medicina nuclear a medida que China, India, Japón y Corea del Sur ponen en marcha ciclotrones y localizan la fabricación de Galio-68 y Flúor-18. Oriente Medio y África, con una participación notable, depende del reactor Safari-1 de Sudáfrica, pero las interrupciones frenan el crecimiento. América del Sur, liderada por Brasil y Argentina, captura una participación notable, con programas financiados por el gobierno en São Paulo y Buenos Aires orientados hacia la autosuficiencia en isótopos.

Panorama Competitivo

Los actores establecidos persiguen la integración vertical para proteger el suministro y los precios. Curium opera 14 reactores y ciclotrones, 22 radiofarmacéuticas y múltiples líneas de generadores, capturando participación al ofrecer un servicio integral. La red de 165 farmacias en EE. UU. de Cardinal Health dispensa 8,2 millones de dosis anuales, utilizando la densidad de rutas para defender los márgenes. Lantheus aprovecha el Rubidio-82 y los trazadores de PET emergentes para diversificar los ingresos, mientras que GE HealthCare integra la automatización de radiofarmacia dentro de su cartera de equipos de imágenes.

Los disruptores apuntan a los cuellos de botella del suministro. El Mo-99 por captura de neutrones de NorthStar y las líneas emergentes de Lutecio-177 aseguran financiamiento del Departamento de Energía y apuntan a una participación notable en EE. UU. para 2028. El enfoque de ensamblaje subcrítico de SHINE, licenciado en 2024, promete un ahorro de costos del 30% y escalabilidad. BWXT Medical inició la producción de Actinio-225 en Ottawa durante 2025, generando 5 Curies anuales y suministrando a ocho socios farmacéuticos.

La adopción de tecnología señala una estrategia bifurcada: los grandes actores actualizan la automatización para ampliar los activos existentes, mientras que las empresas más pequeñas se centran en isótopos de nicho y canales de terapia alfa. El cumplimiento de la norma 21 CFR Parte 212 de la FDA sigue siendo un obstáculo, exigiendo entre USD 12 y 18 millones para suites de celdas calientes bajo buenas prácticas de manufactura y sistemas de calidad rigurosos. El efecto combinado es una concentración moderada, con las cinco principales empresas controlando la mayoría de los ingresos en 2025.

Líderes de la Industria de Radioisótopos para Medicina Nuclear

Eckert & Ziegler AG

NorthStar Medical Radioisotopes LLC

IRE ELiT

NTP Radioisotopes

Sotera Health Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Telix Pharmaceuticals obtuvo la aprobación de la FDA para TLX591-CDx, un trazador de PET de anticuerpo con Circonio-89 para imágenes de próstata.

- Diciembre de 2025: Lantheus cerró una adquisición de USD 340 millones de los activos de Actinio-225 de Nusano, añadiendo una capacidad anual de 3 Curies.

- Noviembre de 2025: ITM Isotope Technologies Munich inauguró una planta de USD 103 millones en Alemania para producir 12.000 dosis de Lutecio-177 por año.

Alcance del Informe Global del Mercado de Radioisótopos para Medicina Nuclear

Según el alcance del informe, los radioisótopos médicos se definen como sustancias radiactivas seguras que se utilizan principalmente en el diagnóstico de condiciones médicas. Estos radioisótopos, utilizados en el diagnóstico, emiten rayos gamma de energía suficiente para escapar del cuerpo. Los rayos también tienen una vida media corta, lo cual es apropiado ya que los rayos pueden decaer tan pronto como se completa la obtención de imágenes.

El mercado de radioisótopos para medicina nuclear está segmentado por tipo, aplicación, fuente, usuarios finales y geografía. Por tipo, el mercado está segmentado en radioisótopos diagnósticos (Tecnecio-99m, Flúor-18, Galio-68, Yodo-123, Otros) y radioisótopos terapéuticos (Lutecio-177, Ytrio-90, Yodo-131, Actinio-225, Radio-223 y Otros). Por aplicación, el mercado está segmentado en oncología, cardiología, neurología, trastornos tiroideos y otros. Por fuente, el mercado está segmentado en isótopos producidos en reactor, isótopos producidos en ciclotrón, acelerador lineal, coproducción en reactor de potencia e isótopos producidos por generador. Por usuarios finales, el mercado está segmentado en hospitales y centros de imágenes diagnósticas, institutos académicos y de investigación, y empresas farmacéuticas y de biotecnología. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Radioisótopos Diagnósticos | Tecnecio-99m (Tc-99m) |

| Flúor-18 (F-18) | |

| Galio-68 (Ga-68) | |

| Yodo-123 (I-123) | |

| Otros | |

| Radioisótopos Terapéuticos | Lutecio-177 (Lu-177) |

| Ytrio-90 (Y-90) | |

| Yodo-131 (I-131) | |

| Actinio-225 (Ac-225) | |

| Radio-223 (Ra-223) | |

| Otros |

| Oncología |

| Cardiología |

| Neurología |

| Trastornos Tiroideos |

| Otros |

| Isótopos Producidos en Reactor |

| Isótopos Producidos en Ciclotrón |

| Isótopos de Acelerador Lineal |

| Coproducción en Reactor de Potencia |

| Isótopos Producidos por Generador |

| Hospitales |

| Centros de Imágenes Diagnósticas |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Radioisótopos Diagnósticos | Tecnecio-99m (Tc-99m) |

| Flúor-18 (F-18) | ||

| Galio-68 (Ga-68) | ||

| Yodo-123 (I-123) | ||

| Otros | ||

| Radioisótopos Terapéuticos | Lutecio-177 (Lu-177) | |

| Ytrio-90 (Y-90) | ||

| Yodo-131 (I-131) | ||

| Actinio-225 (Ac-225) | ||

| Radio-223 (Ra-223) | ||

| Otros | ||

| Por Aplicación | Oncología | |

| Cardiología | ||

| Neurología | ||

| Trastornos Tiroideos | ||

| Otros | ||

| Por Fuente | Isótopos Producidos en Reactor | |

| Isótopos Producidos en Ciclotrón | ||

| Isótopos de Acelerador Lineal | ||

| Coproducción en Reactor de Potencia | ||

| Isótopos Producidos por Generador | ||

| Por Usuario Final | Hospitales | |

| Centros de Imágenes Diagnósticas | ||

| Institutos Académicos y de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de radioisótopos para medicina nuclear en 2026?

El mercado está valorado en USD 7,74 mil millones en 2026 y está en camino de alcanzar USD 12,84 mil millones para 2031.

¿Qué tipo de isótopo se espera que crezca más rápido para 2031?

Se prevé que los isótopos terapéuticos, liderados por el Lutecio-177, registren una CAGR del 11,45% entre 2026 y 2031.

¿Por qué Asia-Pacífico muestra el mayor crecimiento?

Las rápidas instalaciones de ciclotrones en China e India, combinadas con las aprobaciones locales de agentes de Galio-68 y Flúor-18, respaldan una CAGR del 12,02% hasta 2031.

¿Qué política en Estados Unidos apoya la autosuficiencia en Mo-99?

La Sección 45X de la Ley de Reducción de la Inflación ofrece un crédito fiscal a la producción de USD 30 por Curie a los fabricantes domésticos, estimulando nueva capacidad.

Última actualización de la página el: