Tamaño y participación del mercado de vehículos de guiado automático en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de vehículos de guiado automático en América del Norte por Mordor Intelligence

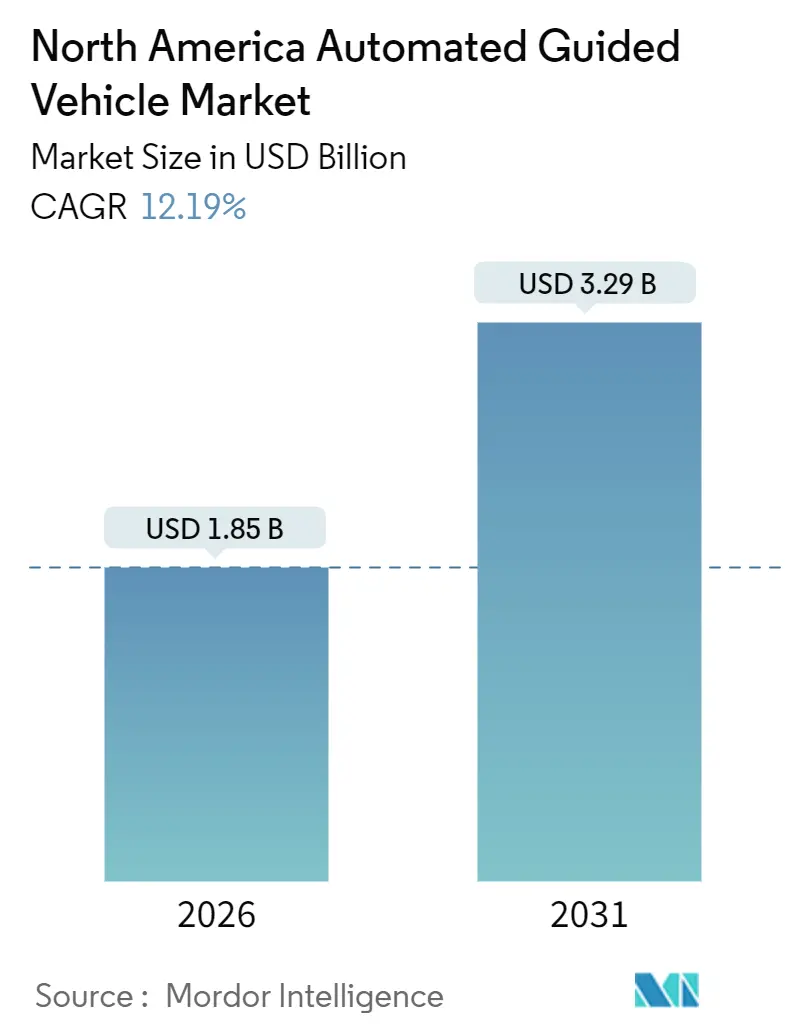

El tamaño del mercado de vehículos de guiado automático en América del Norte está valorado en USD 1,85 mil millones en 2026 y se proyecta que alcanzará USD 3,29 mil millones en 2031, avanzando a una CAGR del 12,19%. La densidad de cumplimiento de pedidos en el comercio electrónico, la complejidad del ensamblaje de vehículos eléctricos y el aumento de los costos laborales están ampliando los presupuestos de capital para la automatización de almacenes y fábricas, mientras que la orquestación de flotas habilitada por IA acorta los períodos de recuperación de la inversión al coordinar flotas mixtas dentro de las instalaciones existentes. Las adecuaciones en instalaciones existentes superan actualmente a los proyectos en nuevas instalaciones, porque las capas de software permiten que los vehículos de ruta fija heredados y las nuevas unidades guiadas por visión compartan tareas, minimizando las modificaciones en los edificios. La guía láser sigue siendo dominante para rutas de carga pesada, aunque la navegación basada en cámara escala rápidamente a medida que los precios de los sensores bajan y los kits de herramientas SLAM de código abierto simplifican la integración. Las opciones de tren de potencia están cambiando en paralelo: los paquetes de litio-ion están desplazando al plomo-ácido por razones de costo a lo largo de la vida útil, especialmente en almacenes de turnos continuos. En conjunto, estas tendencias están estabilizando el riesgo de implementación y profundizando la penetración en entornos de logística, manufactura y cadena de frío, reforzando una perspectiva positiva para el mercado de vehículos de guiado automático (AGV).

Conclusiones clave del informe

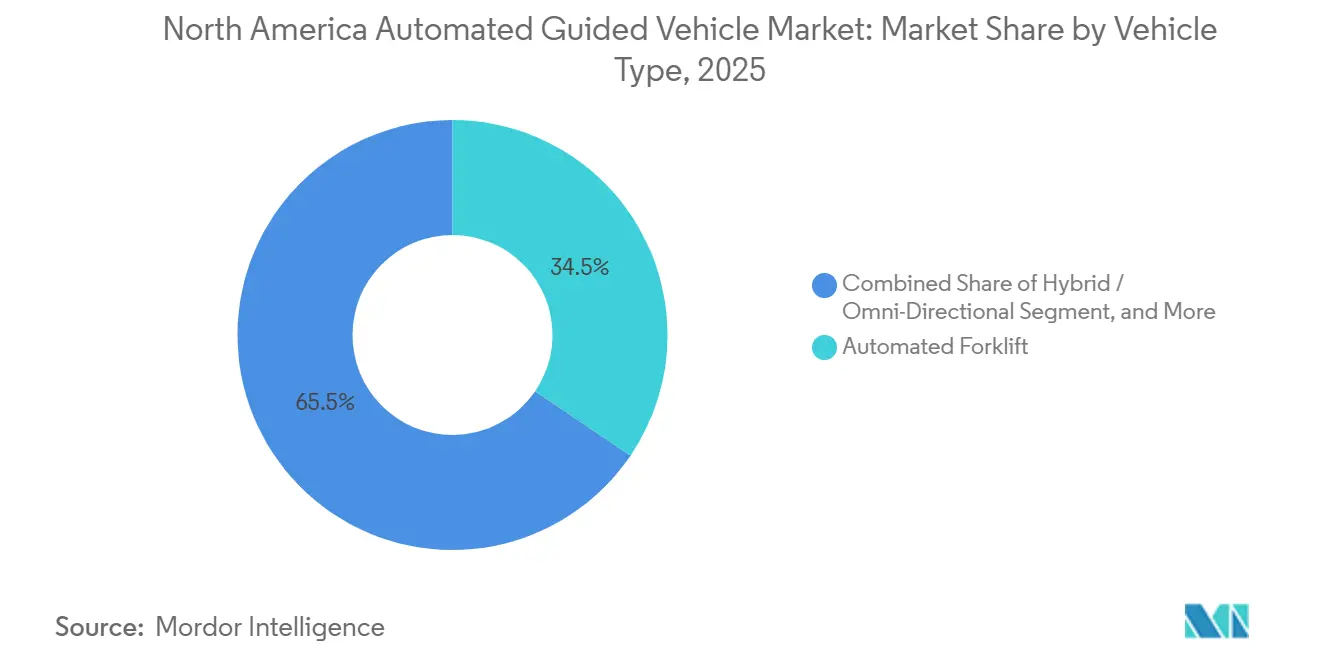

- Por tipo de vehículo, los montacargas automáticos mantuvieron una participación del 34,49% en el mercado de vehículos de guiado automático en 2025. Se pronostica que los vehículos híbridos y omnidireccionales se expandirán a una CAGR del 12,94% hasta 2031.

- Por tecnología de navegación, la guía láser lideró con una participación de ingresos del 58,11% en 2025. Se proyecta que la guía por visión y SLAM crecerá a una CAGR del 12,55% hasta 2031.

- Por componente, el hardware capturó el 62,24% del gasto en 2025. El software avanza a una CAGR del 13,11% hasta 2031.

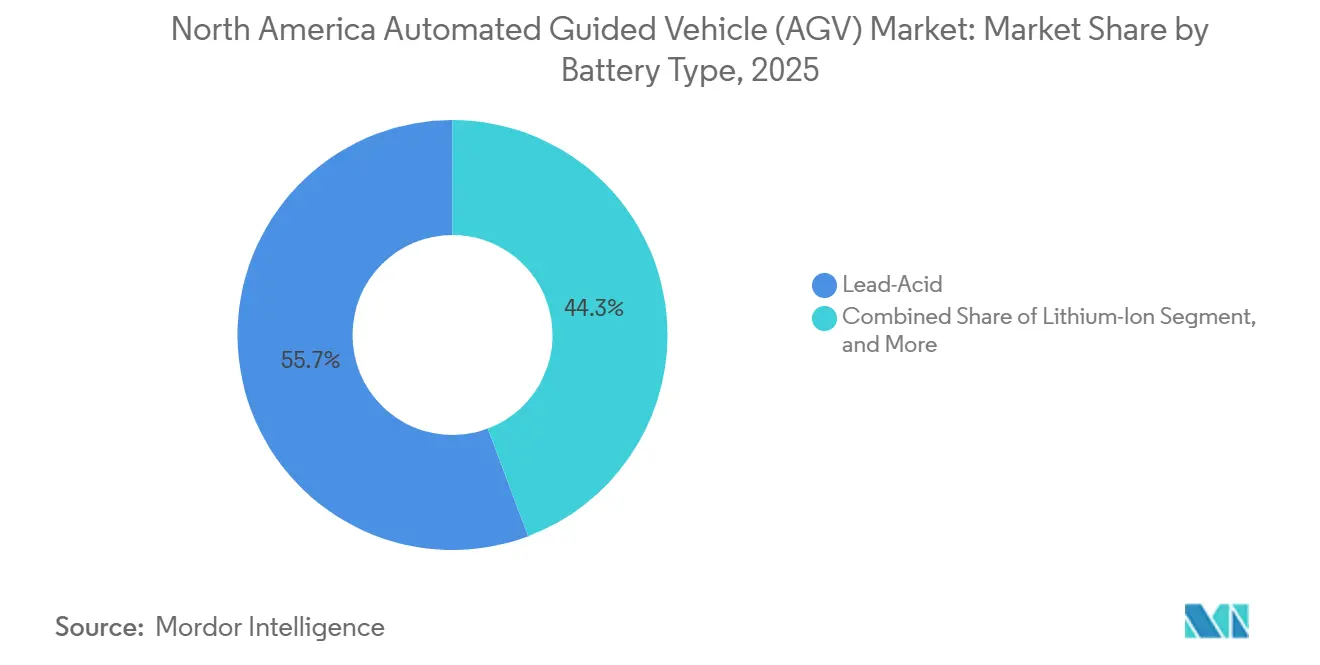

- Por tipo de batería, el plomo-ácido retuvo una participación del 55,74% en 2025. Las baterías de litio-ion están preparadas para crecer a una CAGR del 13,31% en 2031.

- Por industria de usuario final, el sector automotriz concentró el 30,10% de la demanda en 2025. Se espera que la logística y el almacenamiento registren una CAGR del 12,74% hasta 2031.

- Por geografía, Estados Unidos representó el 82,39% de los ingresos de 2025. México registrará una CAGR del 13,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de vehículos de guiado automático en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del cumplimiento de pedidos en el comercio electrónico que acelera la adopción de la automatización de almacenes | +2.80% | Estados Unidos (principal), Canadá (secundario), México (emergente) | Corto plazo (≤ 2 años) |

| Aumento de los costos laborales y escasez de mano de obra en los centros de logística de Estados Unidos y Canadá | +2.30% | Estados Unidos y Canadá, concentrados en el Medio Oeste y Ontario | Mediano plazo (2-4 años) |

| Reconfiguración de plantas de fabricantes de equipos originales automotrices para plataformas de vehículos eléctricos que demandan un flujo de materiales flexible | +1.90% | Estados Unidos (Míchigan, Tennessee, Kentucky), Canadá (Ontario), México (Nuevo León, Guanajuato) | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de seguridad en el lugar de trabajo que exigen el manejo ergonómico de materiales | +1.40% | Estados Unidos (jurisdicción de OSHA), Canadá (códigos laborales provinciales) | Largo plazo (≥ 4 años) |

| Expansión de los incentivos de relocalización industrial en Estados Unidos que impulsan la construcción de fábricas inteligentes en nuevas instalaciones | +1.60% | Estados Unidos (Cinturón Óxido, Sureste), México (estados fronterizos) | Largo plazo (≥ 4 años) |

| Orquestación de flotas habilitada por IA que desbloquea el retorno sobre la inversión multirrobot en instalaciones existentes | +2.00% | Estados Unidos (adecuaciones en instalaciones existentes), Canadá (limitado), México (integración en nuevas instalaciones) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del cumplimiento de pedidos en el comercio electrónico que acelera la adopción de la automatización de almacenes

Las crecientes expectativas de entrega en el mismo día están impulsando a los operadores logísticos terceros y a los minoristas a modernizar instalaciones heredadas con flujos de trabajo de artículos hacia el operador impulsados por vehículos de guiado automático. Amazon desplegó más de 750.000 robots móviles a finales de 2024 y continúa escalando flotas para cumplir los objetivos de ciclo de pedidos. Walmart invirtió USD 200 millones en montacargas automáticos en 42 centros de distribución regionales en 2024, con el objetivo de reducir las tasas de accidentes en un 30%. A medida que la penetración del comercio minorista en línea en Estados Unidos alcanzó el 16,3% del total de ventas en 2025, las instalaciones de vehículos de guiado automático se concentraron en Texas, California, Pensilvania y Ohio, donde la densidad de cumplimiento de pedidos justifica la intensidad de capital. El mercado de vehículos de guiado automático se beneficia de este cambio que aleja los sistemas de clasificación ligados a transportadores hacia sistemas móviles que se adaptan a la proliferación de referencias de productos. Con Canadá y México siguiendo trayectorias similares, aunque con bases de comercio electrónico más bajas, este impulsor sigue siendo el mayor catalizador de la demanda a corto plazo.

Aumento de los costos laborales y escasez de mano de obra en los centros de logística

Los salarios por hora medianos para los trabajadores de movimiento de materiales en Estados Unidos escalaron a USD 17,85 en 2025, un aumento del 22% desde 2020, mientras que las tasas de vacantes en los corredores logísticos interiores superaron el 8% a pesar de los bonos de contratación. La economía de la automatización ahora favorece reemplazar dos posiciones de tiempo completo con un montacargas de litio-ion a un costo de capital de USD 80.000, logrando la recuperación de la inversión en menos de 24 meses. Los costos de rotación de personal multiplican los ahorros, ya que cada salida de un empleado puede costar entre el 50% y el 60% del salario anual en reclutamiento y tiempo improductivo. En consecuencia, el mercado de vehículos de guiado automático está ampliando la brecha competitiva entre los grandes operadores con capital barato y las empresas medianas que luchan por autofinanciarse. Canadá muestra patrones idénticos de inflación salarial en la región del Herradura Dorada de Ontario, mientras que la ventaja de costo laboral de México modera, pero no niega, el impulso hacia la automatización, especialmente en fábricas orientadas a la exportación.

Reconfiguración de plantas de fabricantes de equipos originales automotrices para plataformas de vehículos eléctricos que demandan un flujo de materiales flexible

Ford destinó USD 5.000 millones para modernizar plantas en Míchigan y Tennessee en 2024, incorporando vehículos de guiado automático guiados por visión que reencaminan bandejas de baterías en tiempo real. General Motors coordinó 120 vehículos de flota mixta en Spring Hill en 2025, reduciendo el tiempo de preparación en un 35%. Stellantis introdujo transportadores omnidireccionales en Ontario para maniobrar paquetes de gran tamaño a través de pasillos con restricciones de espacio. Los módulos de batería con valor de USD 10.000 a USD 15.000 requieren un manejo delicado, y los vehículos de guiado automático ofrecen una precisión de menos de un centímetro mientras mitigan el riesgo de error humano. Las nuevas fábricas de vehículos eléctricos de México en Nuevo León y Guanajuato están diseñando carriles para vehículos de guiado automático desde el primer día, lo que ilustra cómo la relocalización industrial y la electrificación impulsan conjuntamente el mercado de vehículos de guiado automático.

Orquestación de flotas habilitada por IA que desbloquea el retorno sobre la inversión multirrobot en instalaciones existentes

Las plataformas de aprendizaje automático ahora asignan tareas, programan la carga y predicen el mantenimiento en flotas heterogéneas, elevando el rendimiento en casi un 30% sin agregar hardware. Locus Robotics aseguró USD 150 millones en 2025 para globalizar su capa de orquestación de software como servicio. OTTO Motors demostró una ganancia de productividad del 40% coordinando 80 vehículos de distintas marcas en un proveedor automotriz de Míchigan. Al abstraer las diferencias de navegación, el software permite a los operadores prolongar la vida útil de los activos heredados, suavizando el gasto de capital y densificando las curvas de adopción. Para el mercado de vehículos de guiado automático, este impulsor mantiene un crecimiento de dos dígitos incluso en instalaciones con infraestructuras de automatización existentes.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costos iniciales de sistema e integración para almacenes de tamaño mediano | -1.70% | Estados Unidos (centros de distribución regionales), Canadá (mercados secundarios) | Corto plazo (≤ 2 años) |

| Zonas muertas inalámbricas intermitentes en grandes instalaciones con alta densidad de metal | -0.90% | Estados Unidos (automotriz, manufactura pesada), México (aeroespacial, automotriz) | Mediano plazo (2-4 años) |

| Escasez de técnicos especializados para el mantenimiento de vehículos de guiado automático en ciudades secundarias | -1.10% | Estados Unidos (ciudades de segundo y tercer nivel), Canadá (fuera del Área Metropolitana de Toronto), México (estados del interior) | Largo plazo (≥ 4 años) |

| Alternativas de robots móviles autónomos emergentes que canibalizan el gasto en vehículos de guiado automático de ruta fija | -1.50% | Estados Unidos (comercio electrónico, logística tercerizada), Canadá (limitado), México (mínimo) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costos iniciales de sistema e integración para almacenes de tamaño mediano

Una implementación llave en mano de vehículos de guiado automático en una instalación de 200.000 pies cuadrados puede requerir entre USD 1,5 millones y USD 2,5 millones antes de la ingeniería de flujo de trabajo y la capacitación del personal. Los integradores suelen agregar entre un 30% y un 40% por personalización y validación de seguridad, extendiendo el período de recuperación más allá de cinco años para los operadores con ingresos inferiores a USD 50 millones. Los plazos cortos de arrendamiento en bienes raíces de distribución en Estados Unidos, con un promedio de seis años, dificultan aún más la amortización. Como resultado, la densidad de automatización sigue concentrada entre las grandes empresas, lo que ralentiza la penetración del mercado de vehículos de guiado automático en el segmento intermedio. Los proveedores que respondan con ofertas modulares y de infraestructura ligera podrían suavizar este freno durante el período de pronóstico.

Alternativas de robots móviles autónomos emergentes que canibalizan el gasto en vehículos de guiado automático de ruta fija

Los robots móviles autónomos guiados por visión ingresaron a América del Norte con un crecimiento de envíos del 35% interanual en 2024, superando ampliamente las ganancias en unidades de vehículos de guiado automático. Los fabricantes chinos, como Geek+, ofrecen precios de sistemas un 30% por debajo de los rivales europeos, tentando a los operadores de comercio electrónico que reconfiguran los diseños de piso de forma estacional. Si bien los vehículos de guiado automático siguen dominando las cargas superiores a 1.500 kilogramos, los robots móviles autónomos amenazan los nichos de manejo de palés que favorecen la flexibilidad de rutas. El riesgo de canibalización es más agudo para los almacenes generales en Estados Unidos, donde las restricciones de arrendamiento desalientan la infraestructura fija, ejerciendo presión a la baja en ciertos segmentos del mercado de vehículos de guiado automático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: El dominio de los montacargas frente a la agilidad omnidireccional

Los montacargas automáticos retuvieron el 34,49% de los ingresos de 2025, ya que las fábricas reemplazaron las unidades diésel por modelos de litio-ion para cumplir las normas de calidad del aire de OSHA y reducir el tiempo de inactividad por mantenimiento. Este segmento maduro sustenta el mercado de vehículos de guiado automático en América del Norte, aunque los transportadores híbridos y omnidireccionales están emergiendo con una trayectoria de crecimiento del 12,94% impulsada por la demanda de almacenamiento en frío y del sector farmacéutico para el movimiento lateral. Los trenes de remolque y tractora siguen siendo elementos esenciales en el ensamblaje de kits automotrices, mientras que los transportadores de carga unitaria automatizan las transferencias de palés entrantes en los centros de clasificación. Los vehículos de línea de ensamblaje, equipados con mesas elevadoras y sensores de visión, aseguran paquetes de baterías con precisión milimétrica. Las máquinas de propósito especial sirven a nichos peligrosos y de sala limpia, justificando márgenes premium y protegiendo a los proveedores de la competencia basada en precios.

Durante 2025-2026, los fabricantes comenzaron a combinar brazos colaborativos con bases móviles, convirtiendo las plataformas de transporte en sistemas de manipulación que recogen o inspeccionan componentes sobre la marcha. El montacargas equipado con robot colaborativo de Toyota debutó en 2025, señalando una convergencia de movilidad y destreza que podría reducir el tamaño de las flotas. Los kits de modernización de litio-ion amplían las opciones de actualización, mientras que el software de mantenimiento predictivo eleva el tiempo de actividad hacia el 98%, reforzando el cambio del mercado de vehículos de guiado automático en América del Norte de la compra de capital a la suscripción por rendimiento.

Por tecnología de navegación: La posición dominante del láser enfrenta la disrupción de la visión

La guía láser concentró el 58,11% de los ingresos de 2025 gracias a las probadas rejillas de reflectores en plantas automotrices y de alimentos y bebidas de alto rendimiento. Sin embargo, las plataformas de visión basadas en cámara y SLAM se están expandiendo a una CAGR del 12,55% a medida que los costos de los sensores de imagen bajan y las bibliotecas de código abierto maduran. Los operadores en centros de distribución arrendados prefieren la navegación sin infraestructura para evitar aprobaciones de arrendadores, impulsando la adopción de la navegación por visión. Las líneas magnéticas e inductivas persisten en molinos al aire libre y entornos con alta densidad de metal donde los reflejos o el polvo confunden la óptica. La navegación natural combina GPS, unidad de medición inercial y lidar para patios de puertos y terminales de contenedores, proporcionando tecnología puente entre zonas interiores y exteriores.

La intensidad competitiva está remodelando las curvas de precios. Los proveedores chinos usan cámaras de bajo costo para competir con los jugadores de láser europeos, obligando a los titulares a enfatizar la diferenciación del software. OTTO Motors logró una precisión por debajo de los 10 milímetros al combinar cámaras con lidar, demostrando paridad con los láseres en pasillos estructurados. A medida que la fusión de múltiples sensores madura, el mercado de vehículos de guiado automático en América del Norte podría ver una eliminación gradual de los presupuestos de mantenimiento de reflectores, liberando gastos operativos para la expansión de flotas.

Por componente: El dominio de los ingresos por hardware cede terreno al crecimiento de las suscripciones de software

El hardware capturó el 62,24% del gasto de 2025, lo que refleja los chasis pesados, los trenes de transmisión y los conjuntos de sensores. Los ciclos de renovación de flotas, especialmente el intercambio de paquetes de plomo-ácido por litio-ion, mantuvieron sólida la facturación de hardware. Sin embargo, los ingresos por software están proyectados para crecer un 13,11% anualmente hasta 2031 a medida que los modelos de suscripción vinculan los ingresos del proveedor al tiempo de actividad y al rendimiento. Locus, Seegrid y OTTO ofrecen tarifas por vehículo o por tarea, incorporando análisis de IA, gestión del tráfico y actualizaciones de ciberseguridad en contratos recurrentes. Los servicios, aunque representan la porción más pequeña, se benefician de que los operadores subcontratan el monitoreo 24/7 y el mantenimiento predictivo.

Para los compradores, el giro hacia el software como servicio reasigna el desembolso de capital a los presupuestos operativos, reduciendo las tasas mínimas de retorno y ampliando la elegibilidad para los adoptantes del mercado intermedio. Los proveedores obtienen relaciones más sólidas y vías de venta adicional basadas en datos. A medida que los operadores multisitio demandan paneles de control empresariales, las API de interoperabilidad se convierten en criterios de decisión, anclando la centralidad del software en el mercado de vehículos de guiado automático.

Por tipo de batería: La posición dominante del plomo-ácido se erosiona a medida que mejora la economía del litio-ion

El plomo-ácido mantuvo una participación del 55,74% en 2025, respaldado por precios de etiqueta más bajos y una flota heredada ajustada a sus curvas de voltaje. Sin embargo, la carga de oportunidad, la mayor vida útil del ciclo y la liberación de espacio en el piso inclinan la economía hacia el litio-ion, que ahora crece un 13,31% anualmente. Los precios de los paquetes cayeron un 20% en 2024 por exceso de capacidad en fosfato de hierro y litio, reduciendo el período de recuperación a dos años en operaciones de 24 horas. Los kits de modernización de Toyota y Jungheinrich reducen el costo de cambio, acelerando los ciclos de sustitución. Las celdas de níquel-cadmio sirven a almacenes bajo cero, mientras que las celdas de combustible de hidrógeno permanecen experimentales, obstaculizadas por precios unitarios superiores a USD 50.000 y escasas redes de abastecimiento de combustible.

Los catalizadores regulatorios podrían acelerar los mandatos de cero emisiones, pero hoy la economía por sí sola está impulsando la migración. A medida que el plomo-ácido desaparece, los proveedores que incorporan software de análisis de baterías capturan ingresos adicionales por suscripción, reforzando aún más la dirección orientada a servicios del mercado de vehículos de guiado automático en América del Norte.

Por industria de usuario final: El liderazgo automotriz enfrenta el auge de la logística

El sector automotriz representó el 30,10% de la demanda en 2025, impulsado por las reconfiguraciones de plataformas de vehículos eléctricos que requieren el movimiento flexible de cargas pesadas. Las líneas de transportadores de décadas de antigüedad ceden ante los transportadores guiados por visión que se adaptan a variadas geometrías de baterías. Sin embargo, la logística y el almacenamiento está en camino de registrar una CAGR del 12,74%, impulsada por las necesidades de escalabilidad en temporada alta de Amazon, Walmart, DHL y UPS. Los operadores de alimentos y bebidas automatizan los movimientos de palés bajo cero para reducir los tiempos de exposición, mientras que los ensambladores de electrónica despliegan vehículos de guiado automático de sala limpia que evitan las descargas electrostáticas. Las instituciones de salud utilizan vehículos de carga unitaria para la entrega de medicamentos, liberando al personal clínico para la atención al paciente.

El mercado de vehículos de guiado automático evoluciona así hacia una cartera diversificada: precisión para cargas pesadas en el sector automotriz, flexibilidad de alta velocidad en el comercio electrónico y cumplimiento especializado en la cadena de frío y la atención médica. Los proveedores que alineen sus hojas de ruta con los problemas específicos de cada vertical están posicionados para superar a los proveedores genéricos de hardware.

Análisis geográfico

Estados Unidos dominó el mercado de vehículos de guiado automático en América del Norte con una participación de ingresos del 82,39% en 2025. Los más de 750.000 robots móviles de Amazon ejemplifican la escala, mientras que la inversión de USD 200 millones de Walmart en montacargas subraya la adopción generalizada en el comercio minorista. Los incentivos de relocalización industrial bajo la Ley CHIPS y Ciencias motivan a las plantas de semiconductores y baterías en el Medio Oeste y el Sureste a incorporar carriles para vehículos de guiado automático durante la construcción. Los costos iniciales de integración siguen siendo una barrera para los almacenes de tamaño mediano con arrendamientos de seis años, dejando el crecimiento concentrado entre las empresas con solidez en el balance general.

México es el dinamizador de crecimiento de la región con una CAGR del 13,53%, impulsado por la relocalización industrial, el arbitraje laboral y los corredores de inversión en vehículos eléctricos. La planta de USD 5.000 millones de Tesla en Nuevo León integrará vehículos de guiado automático desde el primer día, y BMW y GM siguen planos similares. Los clústeres aeroespaciales en Baja California y los centros de electrónica en Jalisco extienden la adopción más allá del sector automotriz. No obstante, las brechas de capital y habilidades entre las pequeñas y medianas empresas domésticas limitan la difusión a nivel nacional, manteniendo el volumen centrado en instalaciones multinacionales en nuevos sitios.

El crecimiento del mercado de Canadá va a la zaga de sus vecinos, limitado por un menor número de grandes instalaciones y la ausencia de créditos fiscales de automatización al nivel de Estados Unidos. La cadena de suministro de vehículos eléctricos de Ontario aprovecha los vehículos de guiado automático para la preparación de módulos de baterías, y los proyectos piloto de operadores logísticos terceros en Quebec apuntan a mitigar la escasez de mano de obra en almacenes. Las empresas matrices transfronterizas dictan las elecciones de plataforma, impulsando la armonización pero limitando el impulso independiente. En general, la expansión geográfica del mercado de vehículos de guiado automático refleja los incentivos de inversión y las huellas industriales en toda América del Norte.

Panorama competitivo

El mercado de vehículos de guiado automático en América del Norte está moderadamente fragmentado: los cinco principales proveedores, Daifuku, Dematic, Toyota Material Handling, Jungheinrich y Swisslog, concentran colectivamente aproximadamente entre el 45% y el 50% de los ingresos. La adquisición de Reddwerks por parte de Dematic en 2024 añadió software de orquestación, evidenciando un giro hacia soluciones de extremo a extremo.

Los competidores respaldados por capital de riesgo, como Locus Robotics, Seegrid y OTTO Motors, recaudaron más de USD 300 millones desde 2024, combinando precios de suscripción con despliegue rápido para centros de comercio electrónico. Los fabricantes chinos como Geek+ y Quicktron descuentan el hardware hasta un 40%, comprimiendo los márgenes y empujando a los titulares hacia los servicios y la integración vertical.

La competencia tecnológica se centra ahora en la inteligencia de flotas mediante IA, la integración de robots colaborativos y el análisis de baterías. El transportador de OTTO con brazo robot colaborativo realizó operaciones de recogida y colocación en un proveedor automotriz de Míchigan en 2025, consolidando tareas y mejorando la eficiencia del capital. Las carteras de servicios, desde el monitoreo remoto 24/7 hasta la logística predictiva de repuestos, están emergiendo como diferenciadores clave a medida que el hardware se convierte en una mercancía. Sin ningún jugador con más del 20% de participación, el mercado sigue abierto a la consolidación y la especialización.

Líderes de la industria de vehículos de guiado automático en América del Norte

John Bean Technologies Corporation

Seegrid Corporation

Toyota Material Handling

Swisslog Holding AG (KUKA AG)

Daifuku Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Locus Robotics recaudó USD 150 millones en su Serie F para extender la orquestación de IA en América del Norte y Europa.

- Noviembre de 2024: Ford comprometió USD 5.000 millones para la renovación de plantas de vehículos eléctricos en Míchigan y Tennessee, integrando completamente vehículos de guiado automático guiados por visión.

- Octubre de 2024: Walmart invirtió USD 200 millones en montacargas automáticos en 42 centros de distribución para ciclos de pedidos más rápidos.

- Septiembre de 2024: Dematic adquirió Reddwerks para fusionar el hardware de vehículos de guiado automático y el software de gestión de almacenes bajo una sola plataforma.

Alcance del informe del mercado de vehículos de guiado automático en América del Norte

Los vehículos de guiado automático (AGV) son sistemas de transporte totalmente automatizados con vehículos sin tripulación. Los vehículos de guiado automático ofrecen muchas ventajas, como la reducción de los costos operativos, la mejora de la seguridad de la fuerza laboral y la disminución del tiempo de producción.

El informe del mercado de vehículos de guiado automático (AGV) en América del Norte está segmentado por tipo de vehículo (montacargas automático, remolque/tractora, transportador de carga unitaria, línea de ensamblaje, híbrido, propósito especial), navegación (láser, magnética, visión/SLAM, inductiva, natural), componente (hardware, software, servicios), batería (plomo-ácido, litio-ion, níquel, celda de combustible), usuario final (automotriz, alimentos y bebidas, comercio minorista, electrónica, manufactura, atención médica, logística) y geografía (Estados Unidos, Canadá, México). Los pronósticos del mercado se expresan en valor (USD).

| Montacargas automático |

| Remolque/Tractora |

| Transportador de carga unitaria |

| Vehículo de línea de ensamblaje |

| Híbrido/Omnidireccional |

| Vehículo de propósito especial |

| Guía láser |

| Guía magnética |

| Guía por visión/SLAM |

| Guía inductiva/por cable |

| Navegación natural |

| Hardware |

| Software |

| Servicios |

| Plomo-ácido |

| Litio-ion |

| Base de níquel |

| Celda de combustible |

| Automotriz |

| Alimentos y bebidas |

| Comercio minorista y comercio electrónico |

| Electrónica y equipos eléctricos |

| Manufactura general |

| Atención médica y productos farmacéuticos |

| Logística y almacenamiento |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de vehículo | Montacargas automático |

| Remolque/Tractora | |

| Transportador de carga unitaria | |

| Vehículo de línea de ensamblaje | |

| Híbrido/Omnidireccional | |

| Vehículo de propósito especial | |

| Por tecnología de navegación | Guía láser |

| Guía magnética | |

| Guía por visión/SLAM | |

| Guía inductiva/por cable | |

| Navegación natural | |

| Por componente | Hardware |

| Software | |

| Servicios | |

| Por tipo de batería | Plomo-ácido |

| Litio-ion | |

| Base de níquel | |

| Celda de combustible | |

| Por industria de usuario final | Automotriz |

| Alimentos y bebidas | |

| Comercio minorista y comercio electrónico | |

| Electrónica y equipos eléctricos | |

| Manufactura general | |

| Atención médica y productos farmacéuticos | |

| Logística y almacenamiento | |

| Por país | Estados Unidos |

| Canadá | |

| México |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de vehículos de guiado automático en América del Norte?

El tamaño del mercado de vehículos de guiado automático en América del Norte es de USD 1,85 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado durante los próximos cinco años?

Se proyecta que el mercado se expandirá a una CAGR del 12,19%, alcanzando USD 3,29 mil millones en 2031.

¿Qué tipo de vehículo tiene la mayor participación actualmente?

Los montacargas automáticos lideran con una participación del 34,49% porque las fábricas están reemplazando las unidades diésel por modelos eléctricos de litio-ion.

¿Por qué las baterías de litio-ion están ganando popularidad en los vehículos de guiado automático?

Los paquetes de litio-ion permiten la carga de oportunidad, soportan más de 3.000 ciclos y liberan espacio en el piso, acortando los períodos de recuperación a alrededor de dos años.

¿Qué país experimentará el crecimiento más rápido en la adopción de vehículos de guiado automático?

Se pronostica que México crecerá a una CAGR del 13,53% hasta 2031 a medida que la relocalización industrial impulsa la construcción de fábricas inteligentes en nuevas instalaciones.

¿Cómo están cambiando las suscripciones de software la economía de los vehículos de guiado automático?

Los proveedores ahora incluyen la gestión de flotas mediante IA y el mantenimiento predictivo en tarifas mensuales, minimizando el gasto de capital inicial y alineando los costos con las mejoras de rendimiento.

Última actualización de la página el: