Tamaño y Participación del Mercado de Nutrición Clínica en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 31.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 42.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutrición Clínica en América del Norte por Mordor Intelligence

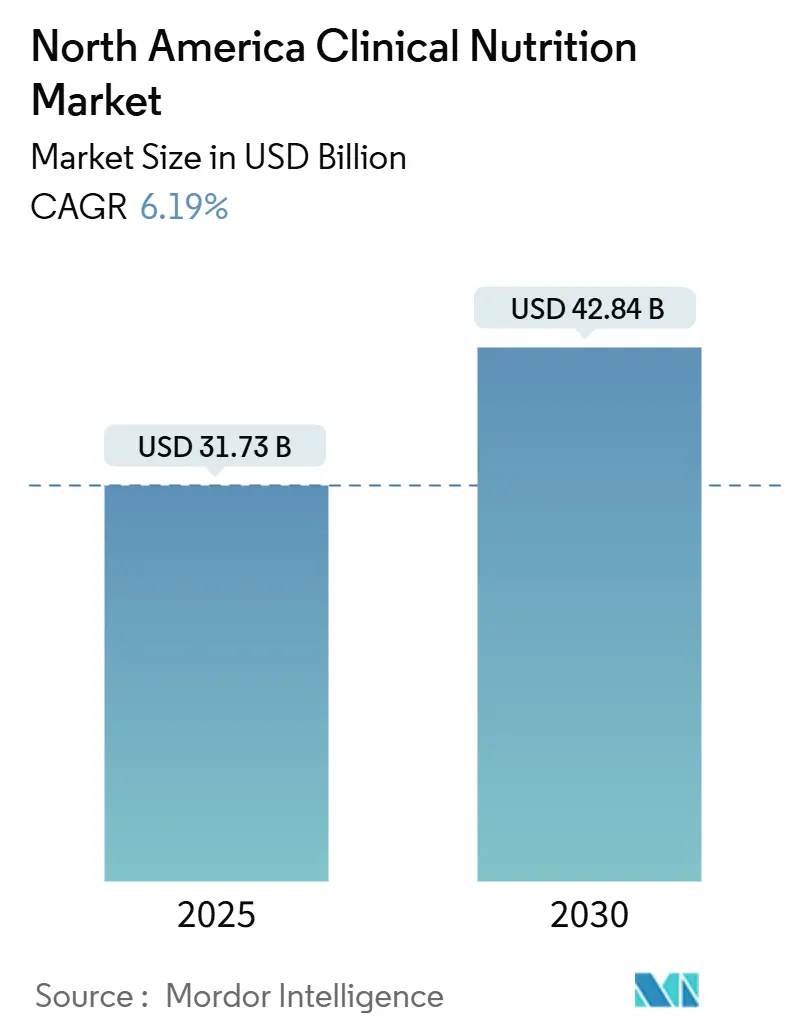

El mercado de nutrición clínica en América del Norte está valorado en 31.730 millones de USD en 2025 y se proyecta que alcance los 42.840 millones de USD en 2030, registrando una CAGR del 6,19% durante el período de pronóstico. El envejecimiento demográfico, las mayores tasas de supervivencia de pacientes con enfermedades crónicas y la adopción de la telesalud son los principales catalizadores de crecimiento. Las consultas remotas con dietistas han ampliado los programas enterales domiciliarios, mientras que el soporte de decisiones basado en inteligencia artificial está mejorando los protocolos parenterales. La modernización regulatoria, como la primera revisión completa de la FDA sobre los nutrientes de las fórmulas infantiles desde 1988, está fomentando la innovación de productos. La resiliencia de la cadena de suministro también se recuperó tras los impactos de 2023, impulsada por un aumento del 34% en la producción de aceite de pescado que estabilizó los costos de las materias primas lipídicas, apoyando aún más el mercado de nutrición clínica.

Conclusiones Clave del Informe

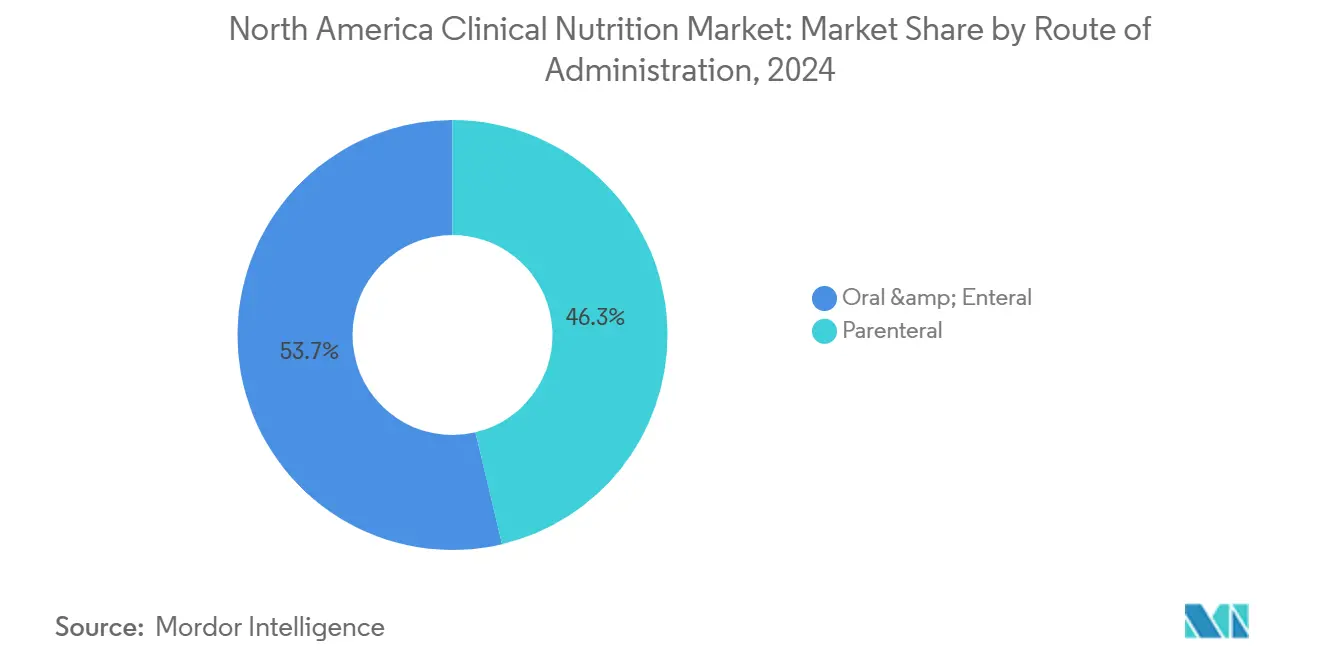

- Por vía de administración, las vías oral y enteral representaron el 53,7% de la participación del mercado de nutrición clínica en 2024, mientras que las vías parenterales se están expandiendo a una CAGR del 6,4% hasta 2030.

- Por tipo de producto, la nutrición infantil tuvo una participación en los ingresos del 42,1% en 2024; se prevé que la nutrición para adultos crezca a una CAGR del 7,7%.

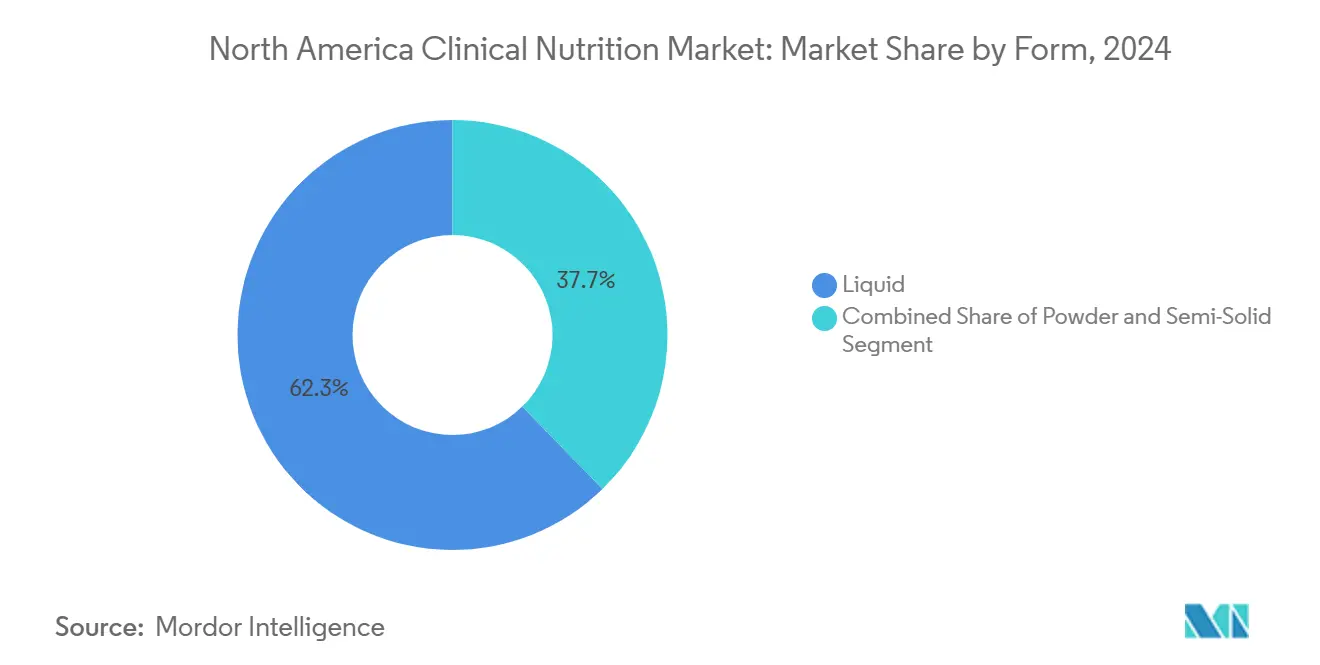

- Por forma, los productos líquidos lideraron con una participación del 62,3% en 2024; se proyecta que los formatos semisólidos aumenten a una CAGR del 7,8%.

- Por aplicación, el soporte nutricional para la desnutrición representó el 31,8% del tamaño del mercado de nutrición clínica en 2024, mientras que se proyecta que la nutrición oncológica avance a una CAGR del 7,2%.

- Por canal de distribución, las farmacias hospitalarias tuvieron una participación del 57,4% en 2024, y las farmacias en línea están preparadas para un crecimiento con una CAGR del 8,2%.

- Por geografía, Estados Unidos contribuyó con el 81,4% de los ingresos regionales en 2024, con México registrando la perspectiva de CAGR más rápida del 6,7%.

Tendencias e Información del Mercado de Nutrición Clínica en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de trastornos crónicos y metabólicos | 1.80% | Centros urbanos de Estados Unidos | Largo plazo (≥ 4 años) |

| Crecimiento de la población envejecida | 1.50% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Alto gasto en atención médica | 1.20% | Enfoque en Estados Unidos | Mediano plazo (2–4 años) |

| Nacimientos prematuros y desnutrición pediátrica | 0.90% | Unidades de Cuidados Intensivos Neonatales de América del Norte | Mediano plazo (2–4 años) |

| Expansión de la nutrición enteral domiciliaria mediante telesalud | 0.70% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Emulsiones lipídicas de vía rápida | 0.40% | Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Crónicos y Metabólicos

El aumento de la diabetes, las enfermedades cardiovasculares y la obesidad está incrementando la demanda base de terapia de nutrición médica. Cerca de la mitad de los adultos en Estados Unidos viven con afecciones relacionadas con la dieta que requieren un manejo dietético intensivo. Las fórmulas especializadas diseñadas para pacientes que usan medicamentos GLP-1 abordan los riesgos de agotamiento de micronutrientes y pérdida de masa muscular magra, y las empresas están agrupando estos productos con asesoramiento virtual para mejorar la adherencia. Abbott y Nestlé Health Science introdujeron cada una líneas específicas en 2024, lo que señala una alineación más profunda entre las estrategias farmacéuticas y de nutrición. Los hospitales ahora incluyen el cribado nutricional en las vías de atención de enfermedades crónicas, reconociendo las compensaciones de costos derivadas de la reducción de reingresos. En consecuencia, el mercado de nutrición clínica está experimentando una adopción más rápida de productos enterales específicos para enfermedades en entornos ambulatorios.

Crecimiento del Envejecimiento de la Población en América del Norte

Se prevé que los adultos de 65 años o más representen una quinta parte de la población de Estados Unidos para 2030. La sarcopenia y la disfagia son desafíos geriátricos comunes, lo que impulsa la demanda de fórmulas de textura modificada y alta energía[1]Equipo Editorial de Nature, "Expansión de la Población Envejecida," nature.com . Ensure superó los 3.000 millones de USD en ventas globales en 2024 a medida que los consumidores mayores aumentaron el gasto discrecional en nutrición preventiva. Los modelos de predicción de desnutrición en residencias de ancianos ahora pueden identificar a los residentes en riesgo con un 90% de precisión, lo que permite una intervención más temprana. Económicamente, la desnutrición entre los adultos mayores le cuesta a Estados Unidos 51.300 millones de USD cada año, lo que refuerza el argumento a favor de soluciones de nutrición reembolsables. Estas tendencias crean vientos de cola sostenibles para el mercado de nutrición clínica.

Altos Niveles de Gasto en Atención Médica y Seguros

El gasto en atención médica en Estados Unidos supera los 4 billones de USD anuales, lo que garantiza un reembolso relativamente atractivo para los productos enterales y parenterales. La expansión de los beneficios de nutrición preventiva de Medicare en 2025 incluye asesoramiento intensivo para la obesidad y el riesgo cardiovascular[2]CMS, "Actualización de Servicios Preventivos de Medicare 2025," cms.gov. Las aseguradoras privadas están ampliando la cobertura de alimentos médicos para trastornos metabólicos hereditarios, aunque persiste la variabilidad debido a la ausencia de regulación específica de la FDA. En Canadá, las estructuras de cobertura universal tienen diferentes mecanismos de participación en los costos; sin embargo, el programa de atención dental de 4.400 millones de CAD de Health Canada apoya indirectamente una mejor nutrición al mejorar las barreras de salud oral[3]Health Canada, "Anuncio del Plan Dental Canadiense," canada.ca . El escrutinio de los pagadores también impulsa a los fabricantes a recopilar datos de resultados más sólidos, reforzando el posicionamiento basado en evidencia en todo el mercado de nutrición clínica.

Creciente Incidencia de Nacimientos Prematuros y Desnutrición Pediátrica

Las Unidades de Cuidados Intensivos Neonatales dependen en gran medida de regímenes personalizados de aminoácidos y lípidos para los recién nacidos de muy bajo peso al nacer. La expansión de la etiqueta de Clinolipid de Baxter a neonatos en 2024 proporcionó una mezcla de aceite de soja y oliva que reduce el riesgo de deficiencia de ácidos grasos esenciales. La autorización GRAS de la FDA para la fortificación con luteína aborda las brechas en el desarrollo cognitivo y visual en las fórmulas estándar. Los fortificadores de leche humana y las fórmulas elementales siguen siendo esenciales para la alergia a la proteína de leche de vaca y el síndrome de intestino corto. Fresenius Kabi avanzó con su solución de oligoelementos Peditrace Novum en Europa, ilustrando la innovación continua. Como resultado, el segmento pediátrico sigue siendo un contribuyente clave al crecimiento del mercado de nutrición clínica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones regulatorias de múltiples agencias | -0.80% | Estados Unidos, con repercusión en Canadá y México | Mediano plazo (2–4 años) |

| Percepciones erróneas de clínicos y pacientes | -0.60% | A nivel regional, acentuadas en zonas rurales | Largo plazo (≥ 4 años) |

| Tasas de natalidad en descenso | -0.40% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de aceite de pescado | -0.30% | Cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Aprobaciones Regulatorias de Múltiples Agencias

Los fabricantes deben navegar por marcos separados de la FDA, Health Canada y COFEPRIS, cada uno con expedientes y normas de etiquetado únicos. La exhaustiva revisión de nutrientes de fórmulas infantiles de la FDA añade complejidad al actualizar los objetivos cuantitativos para numerosos micronutrientes. Health Canada está modernizando simultáneamente sus regulaciones sobre dietas especiales para cerrar las brechas expuestas durante la escasez de fórmulas de 2022. Los plazos y la documentación divergentes aumentan los costos de lanzamiento y ralentizan los despliegues transfronterizos, restringiendo la velocidad en el mercado de nutrición clínica.

Percepciones Erróneas entre Clínicos y Pacientes

Las brechas de conocimiento pueden disuadir el uso óptimo de la alimentación por sonda o la terapia parenteral. Las encuestas canadienses informan que los usuarios de nutrición enteral domiciliaria enfrentan altos costos de bolsillo y contacto limitado con dietistas, lo que socava el cumplimiento. En Estados Unidos, CVS Health demostró que el apoyo dedicado de dietistas resolvió las intolerancias alimentarias en el 91% de los casos para el día 60. Sin educación estructurada, los médicos pueden retrasar el inicio y los pacientes podrían abandonar el tratamiento prematuramente, lo que supone un freno para la penetración del mercado de nutrición clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: La Telesalud Impulsa la Expansión Enteral

Las soluciones Oral y Enteral generaron el 53,7% del tamaño del mercado de nutrición clínica en 2024. La demanda refleja la preferencia de los clínicos por la alimentación menos invasiva cuando la función gastrointestinal permanece intacta. Las plataformas de monitoreo por telesalud ahora permiten a los dietistas ajustar las fórmulas de forma remota, reduciendo las revisitas hospitalarias y reforzando la confianza de los pagadores en la atención domiciliaria. Los hospitales están integrando bombas inteligentes que transmiten métricas en tiempo real, lo que permite la resolución temprana de problemas y reduce los incidentes de neumonía por aspiración.

Los productos parenterales representan una base menor pero están creciendo a una CAGR del 6,4% a medida que las emulsiones de aceites mixtos reciben una amplia aceptación en los formularios. Los motores de inteligencia artificial como TPN 2.0 calculan ratios de macronutrientes individualizados, reduciendo los errores de preparación en las Unidades de Cuidados Intensivos Neonatales. La terapia parenteral domiciliaria, antes limitada por el temor a la sepsis, se está expandiendo a medida que el monitoreo remoto y las soluciones de bloqueo antimicrobiano mejoran la seguridad. En conjunto, estas dinámicas posicionan ambas modalidades como pilares complementarios dentro del mercado de nutrición clínica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: La Nutrición para Adultos Lidera la Innovación

La Nutrición Infantil representó el 42,1% de las ventas regionales en 2024, impulsada por las continuas mejoras de fórmulas que añaden luteína, DHA, colina y oligosacáridos de leche humana. El escrutinio regulatorio tras la crisis de contaminación de 2022 aceleró las inversiones en redundancia y controles de calidad.

Se prevé que los productos de nutrición para adultos superen al mercado general de nutrición clínica con una CAGR del 7,7%. El crecimiento proviene de fórmulas adaptadas para oncología, renal, hepática y diabetes que se alinean con los incentivos de atención basada en valor. Las iniciativas de control de peso también fomentan bebidas complementarias para GLP-1 enriquecidas con alto contenido de leucina. La nutrición enteral estándar continúa sirviendo a amplias salas médico-quirúrgicas, mientras que los componentes de nutrición parenteral total innovan a través de nuevas mezclas de oligoelementos que reducen el riesgo de colestasis.

Por Forma: Los Formatos Semisólidos Ganan Terreno

Las ofertas líquidas tuvieron una participación del 62,3% del mercado de nutrición clínica en 2024. El envasado listo para usar reduce la mano de obra en la sala de medicamentos y disminuye el riesgo de contaminación, lo que explica la fidelidad hospitalaria. La tecnología aséptica de larga vida útil beneficia aún más las necesidades de almacenamiento para emergencias.

Los formatos Semisólidos son los de mayor crecimiento con una CAGR del 7,8% porque los geles de textura modificada ayudan a los adultos mayores con disfagia a mantener su dignidad al usar comidas que se pueden tomar con cuchara en lugar de alimentación por sonda. La investigación pionera de Japón inspiró a los fabricantes de América del Norte a refinar las viscosidades que fluyen a través de sondas de alimentación estrechas pero resisten la aspiración pulmonar. Las formas en polvo siguen siendo vitales donde importan el almacenamiento prolongado y la dosificación flexible, particularmente en clínicas rurales que dependen de cadenas de suministro por correo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Nutrición Oncológica se Acelera

El soporte nutricional para la desnutrición representó el 31,8% de la participación del mercado de nutrición clínica en 2024. Los hospitales continúan realizando cribados a los pacientes hospitalizados por pérdida de peso involuntaria al ingreso, lo que desencadena intervenciones protocolizadas de alto contenido proteico que acortan la duración de la estancia.

Se proyecta que la atención oncológica se expanda a una CAGR del 7,2% porque los regímenes de inmunonutrición ricos en arginina, ácidos grasos omega-3 y nucleótidos reducen las complicaciones postoperatorias. Las vías de recuperación mejorada tras la cirugía ahora incorporan la carga de carbohidratos preoperatoria y la alimentación por sorbos postoperatoria. Los trastornos metabólicos se benefician de polvos bajos en fenilalanina y módulos de aminoácidos de cadena ramificada, mientras que las indicaciones gastrointestinales utilizan alimentación elemental que evita la estimulación pancreática, aliviando la carga de síntomas.

Por Canal de Distribución: Las Farmacias en Línea se Disparan

Las farmacias hospitalarias suministraron el 57,4% de las compras en 2024 porque los controles de formulario vinculan a la mayoría de los pacientes hospitalizados al suministro institucional. Los contratos de compra en grupo refuerzan los descuentos por volumen y garantizan la captura de datos de farmacovigilancia.

Las farmacias en línea crecerán a una CAGR del 8,2% a medida que aumenta la comodidad del consumidor con la entrega directa a domicilio. Las plataformas integran consultas de telesalud, adjudicación de seguros y programación de reabastecimiento automático, mejorando la persistencia. Las cadenas minoristas amplían el espacio en estantes para polvos específicos para enfermedades, mientras que los centros de infusión especializados agrupan las visitas de enfermería con la dispensación de productos, facilitando las transiciones del hospital al hogar.

Análisis Geográfico

Estados Unidos domina el mercado de nutrición clínica, contribuyendo con el 81,4% de los ingresos regionales en 2024. Una gran población de adultos mayores, una amplia capacidad de Unidades de Cuidados Intensivos y un sólido aparato de reembolso sostienen la demanda. La vía de aprobación acelerada de la FDA para lípidos innovadores y su exhaustiva revisión de nutrientes de fórmulas infantiles ilustran un clima regulatorio habilitador pero riguroso. Alrededor de 437.882 estadounidenses dependen de la nutrición enteral domiciliaria, y los beneficios ampliados de nutrición preventiva de Medicare refuerzan el crecimiento. Canadá representa una participación menor pero estratégicamente importante. La cobertura sanitaria universal desplaza el poder de adquisición hacia los formularios provinciales, fomentando la disciplina de precios pero garantizando el acceso básico. La reciente modernización regulatoria simplificó los estándares de distribución interprovincial, y las nuevas normas de fortificación con vitamina D en yogur y kéfir abordan las deficiencias de la población. Sin embargo, el alto gasto de bolsillo en suministros enterales y la cobertura limitada de dietistas pueden suprimir la adherencia entre los pacientes de atención domiciliaria. México exhibe la perspectiva de CAGR más rápida del 6,7% hasta 2030. El etiquetado frontal estricto del gobierno para reducir la ingesta de azúcar y sodio está aumentando la alfabetización en salud. COFEPRIS emitió directrices de importación más claras que mejoran la transparencia, pero aún requieren documentación costosa, favoreciendo a los actores globales con escala regulatoria. El acuerdo del T-MEC redujo los aranceles sobre las proteínas lácteas, apoyando la fabricación local de mezclas enterales de alto contenido proteico. Las campañas de concienciación del consumidor y el aumento de la penetración de los seguros privados desbloquean aún más el potencial, posicionando a México como un pilar emergente del mercado de nutrición clínica.

Panorama Competitivo

Tres multinacionales, como Abbott Laboratories, Nestlé Health Science y Fresenius Kabi, controlaron colectivamente una participación de mercado significativa en 2024, lo que subraya una consolidación moderada. Abbott aprovecha la I+D integrada y la amplia distribución, registrando 955 millones de USD en ingresos por nutrición en Estados Unidos en el primer trimestre de 2025 gracias a la fortaleza de Ensure y Glucerna. Nestlé amplía su huella terapéutica a través de adquisiciones como VOWST, una cápsula basada en microbiota para la infección recurrente por C. difficile, complementando sus alimentaciones por sonda basadas en péptidos. Fresenius Kabi se diferencia con inversiones en la cadena de suministro vertical que le valieron el Premio Trailblazer 2024 de Premier Inc., destacando las capacidades de mitigación de riesgos valoradas por los sistemas hospitalarios. Los participantes de nivel medio se centran en nichos de enfermedades: Alcresta comercializa fórmulas activadas por enzimas para la insuficiencia pancreática exocrina, mientras que Kate Farms se dirige a alimentaciones hipoalergénicas de origen vegetal para el manejo de alergias pediátricas. Las empresas emergentes utilizan la inteligencia artificial para adaptar los ratios de macronutrientes basándose en la genómica o los perfiles del microbioma, creando barreras de entrada basadas en datos que desafían los modelos tradicionales solo de productos. Las capas de servicios digitales se están volviendo decisivas. El portal de nutrición GLP-1 de Nestlé ofrece triaje de síntomas y chat con dietistas, con el objetivo de asegurar el valor de vida del cliente a medida que proliferan los medicamentos contra la obesidad. Abbott invierte en monitoreo continuo de glucosa vinculado a algoritmos de nutrición, un dispositivo puente y líneas de fórmulas. Las organizaciones de fabricación por contrato, especialmente en emulsiones lipídicas, están expandiendo instalaciones de aceite de pescado de alta pureza en Canadá para protegerse contra las fluctuaciones de suministro impulsadas por el clima. La intensidad competitiva, por lo tanto, equilibra la innovación de productos, los servicios integrados y la solidez de la cadena de suministro en todo el mercado de nutrición clínica. Fuente: https://www.mordorintelligence.com/industry-reports/north-america-medical-clinical-nutrition-market-industry

Líderes de la Industria de Nutrición Clínica en América del Norte

Abbott Laboratories (Abbott Nutrition)

Nestlé SA

Baxter

Danone Nutricia

Fresenius Kabi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: OmniActive recibió la autorización GRAS de la FDA para la Luteína Libre Lutemax en aplicaciones de fórmulas infantiles, permitiendo el soporte del desarrollo cerebral y ocular.

- Abril de 2025: Abbott Laboratories lanzó una nueva fórmula de inmunonutrición diseñada específicamente para pacientes oncológicos sometidos a quimioterapia.

- Marzo de 2025: Nestlé Health Science completó la adquisición de una empresa especializada en nutrición pediátrica por 1.200 millones de USD, ampliando su cartera de productos para niños con trastornos metabólicos raros.

- Febrero de 2025: Fresenius Kabi recibió la aprobación de la FDA para una solución de nutrición parenteral de próxima generación que presenta una emulsión lipídica mejorada con mayor estabilidad y menor potencial inflamatorio.

- Diciembre de 2024: Danone (Nutricia) lanzó una plataforma digital integral para profesionales de la salud para monitorear a los pacientes en nutrición enteral domiciliaria, con capacidades de ajuste remoto e integración con registros de salud electrónicos.

Alcance del Informe del Mercado de Nutrición Clínica en América del Norte

Mordor Intelligence define el mercado de nutrición clínica en América del Norte como el gasto agregado en productos de nutrición oral, enteral y parenteral basados en la ciencia que son prescritos o recomendados para gestionar la desnutrición relacionada con enfermedades, los trastornos metabólicos o las condiciones críticas para la recuperación en entornos hospitalarios, de atención a largo plazo y de atención domiciliaria. Todas las cifras se registran al precio de venta del fabricante y se expresan en dólares estadounidenses constantes de 2024.

Exclusión del alcance: Los polvos de nutrición deportiva, los comprimidos multivitamínicos estándar y las bebidas de bienestar de venta libre no comercializadas para uso clínico quedan fuera del modelo.

| Oral y Enteral |

| Parenteral |

| Nutrición Infantil |

| Nutrición para Adultos |

| Nutrición Geriátrica |

| Polvo |

| Líquido |

| Semisólido |

| Soporte Nutricional para la Desnutrición |

| Trastornos Metabólicos |

| Enfermedades Gastrointestinales |

| Oncología |

| Enfermedades Neurológicas |

| Otras Enfermedades |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Atención Domiciliaria y Clínicas Especializadas |

| Estados Unidos |

| Canadá |

| México |

| Por Vía de Administración | Oral y Enteral |

| Parenteral | |

| Por Tipo de Producto | Nutrición Infantil |

| Nutrición para Adultos | |

| Nutrición Geriátrica | |

| Por Forma | Polvo |

| Líquido | |

| Semisólido | |

| Por Aplicación | Soporte Nutricional para la Desnutrición |

| Trastornos Metabólicos | |

| Enfermedades Gastrointestinales | |

| Oncología | |

| Enfermedades Neurológicas | |

| Otras Enfermedades | |

| Por Canal de Distribución | Farmacias Hospitalarias |

| Farmacias Minoristas | |

| Farmacias en Línea | |

| Atención Domiciliaria y Clínicas Especializadas | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de nutrición clínica en América del Norte?

El mercado de nutrición clínica se sitúa en 31.730 millones de USD en 2025 y se prevé que aumente a 42.840 millones de USD en 2030.

¿Qué vía de administración tiene la mayor participación?

Los productos de nutrición Oral y Enteral representan el 53,7% de la participación del mercado de nutrición clínica, respaldados por la expansión de la telesalud y la preferencia de los pacientes por una alimentación menos invasiva.

¿Por qué las fórmulas enterales específicas para enfermedades crecen más rápido que los productos estándar?

Las necesidades de nutrición de precisión en oncología, enfermedades renales y trastornos metabólicos impulsan la demanda de perfiles de macronutrientes y micronutrientes adaptados, lo que genera una CAGR del 7,7% para este subsegmento.

¿Qué importancia tiene la telesalud para el crecimiento de la nutrición clínica?

La telesalud permite el monitoreo en tiempo real y las consultas con dietistas, reduciendo las complicaciones y escalando la terapia enteral domiciliaria, añadiendo así un impulso de CAGR del 0,7%.

¿Qué país de América del Norte muestra el crecimiento de mercado más rápido?

México lidera con una CAGR proyectada del 6,7% hasta 2030, impulsada por el aumento del acceso a la atención médica y las iniciativas regulatorias orientadas a la gestión de la obesidad y las enfermedades metabólicas.

¿Quiénes son los principales actores del mercado?

Abbott Laboratories, Nestlé Health Science y Fresenius Kabi controlan colectivamente más de la mitad de los ingresos regionales, utilizando la diversificación de productos y la solidez de la cadena de suministro para defender sus posiciones.

Última actualización de la página el: