Tamaño y participación del mercado de tratamiento de semillas de trigo en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

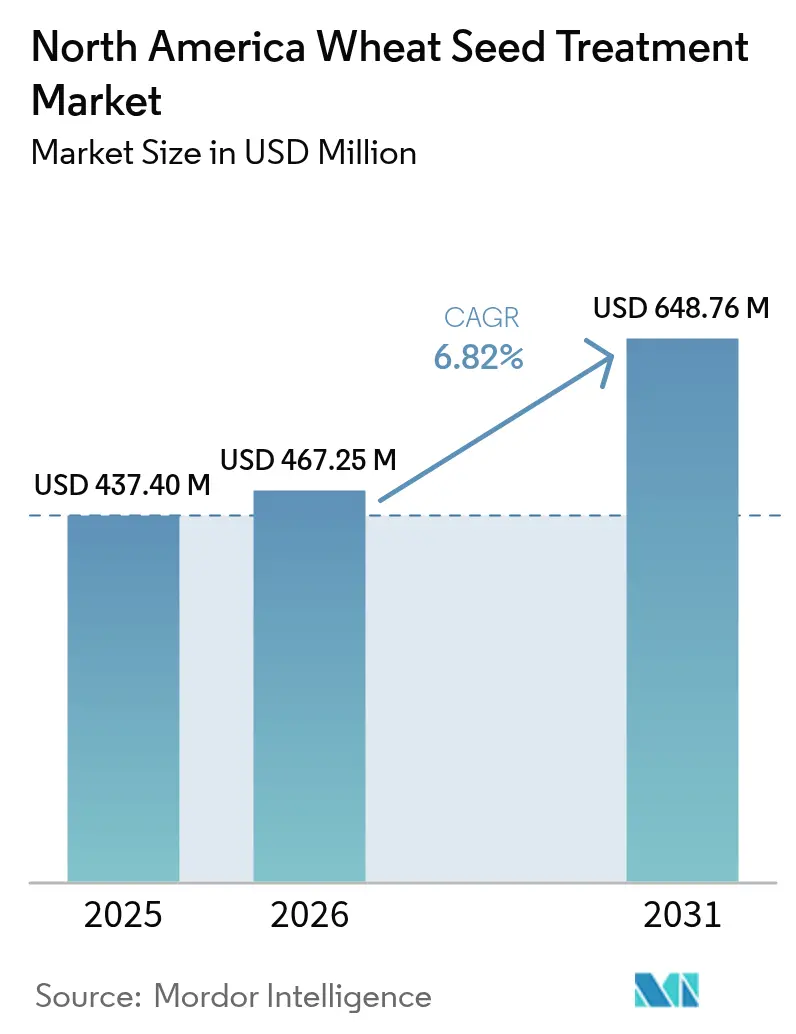

| Tamaño del mercado en el año base (2025) | 437.4 Millones de dólares |

| Tamaño del Mercado (2026) | 467.25 Millones de dólares |

| Tamaño del Mercado (2031) | 648.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento de semillas de trigo en América del Norte por Mordor Intelligence

El tamaño del mercado de tratamiento de semillas de trigo en América del Norte en 2026 se estima en USD 467,25 millones, creciendo desde el valor de 2025 de USD 437,4 millones, con proyecciones para 2031 que muestran USD 648,76 millones, creciendo a una CAGR del 6,82% durante el período 2026-2031. Los agricultores están transitando progresivamente de pulverizaciones foliares de amplio espectro hacia productos químicos de precisión aplicados a las semillas, con el fin de abordar las presiones de enfermedades e insectos en las primeras etapas de la temporada, cumpliendo al mismo tiempo con normativas más estrictas sobre intervalos de reingreso. Tras la reducción gradual del tiram en 2024, las inversiones en ingredientes activos de nueva generación y sistemas de recubrimiento de película polimérica han aumentado. La demanda está respaldada por la migración de plagas inducida por el clima, los beneficios económicos de proteger las semillas certificadas y los programas federales que subvencionan las aplicaciones fitosanitarias. Estos factores impulsan colectivamente el crecimiento estructural del mercado de tratamiento de semillas de trigo en América del Norte, intensificando la competencia entre los formuladores por espacio en los estantes y aprobaciones regulatorias.

Conclusiones clave del informe

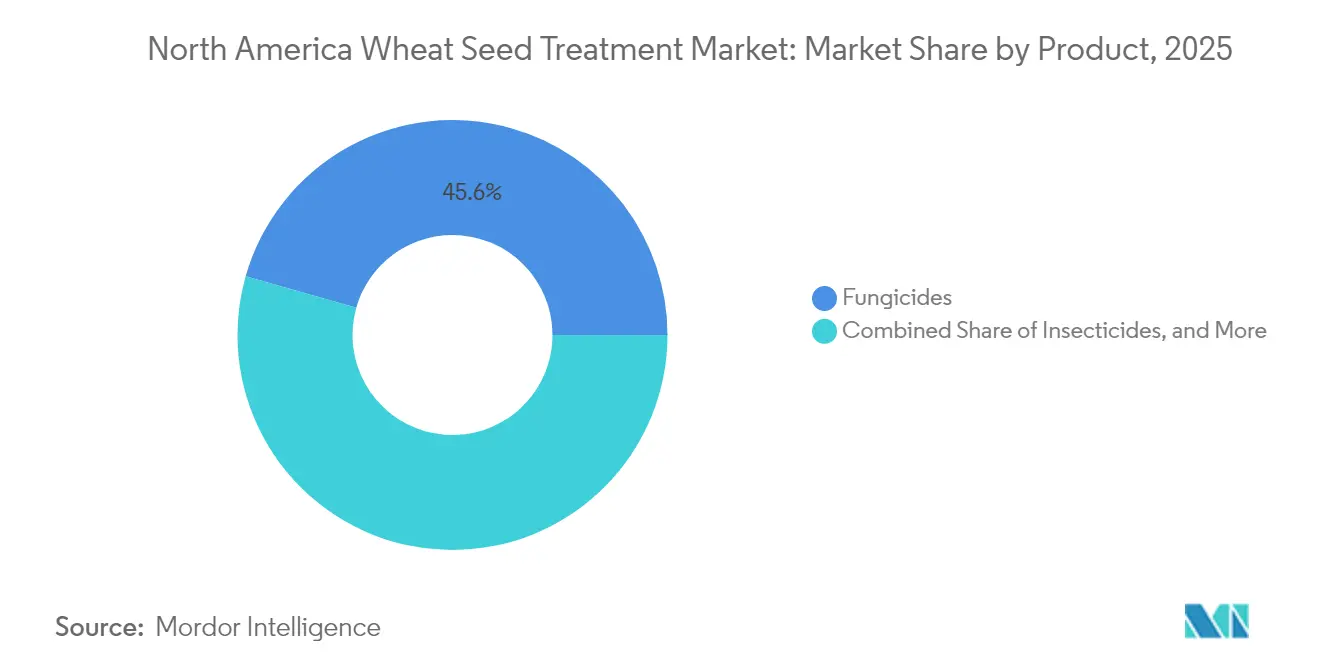

- Por tipo de producto, los fungicidas lideraron con un 45,60% de la participación del mercado de tratamiento de semillas de trigo en América del Norte en 2025, mientras que se prevé que los insecticidas se expandan a una CAGR del 7,85% hasta 2031.

- Por tipo de formulación, los concentrados en suspensión representaron el 33,70% del tamaño del mercado de tratamiento de semillas de trigo en América del Norte en 2025, mientras que las tecnologías de recubrimiento de película polimérica están previstas para registrar una CAGR del 8,72% hasta 2031.

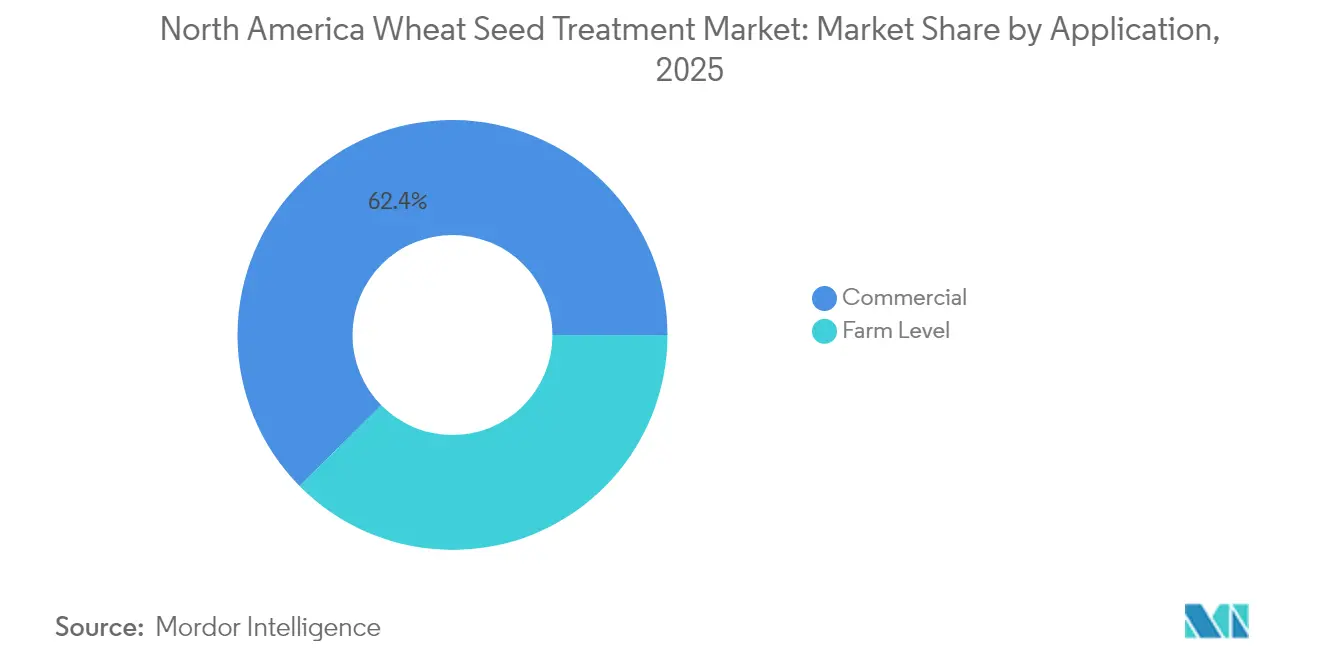

- Por aplicación, el tratamiento comercial capturó el 62,40% de la participación del mercado en 2025, y se proyecta que el tratamiento a nivel de granja crezca a la tasa más rápida, del 7,05%, hasta 2031.

- Por geografía, Estados Unidos dominó con una participación de ingresos del 70,85% en 2025; México se posiciona para el mayor crecimiento, con una CAGR del 6,95%, durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de tratamiento de semillas de trigo en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecientes limitaciones de las aplicaciones de pesticidas en suelo y foliares | +1.2% | Estados Unidos y Canadá | Mediano plazo (2 a 4 años) |

| Escalada de la presión de insectos y plagas en las zonas trigueras | +1.5% | Estados Unidos, Canadá y México | Corto plazo (≤ 2 años) |

| Creciente demanda de calidad de semilla certificada y plantaciones uniformes | +0.9% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Normas más estrictas sobre intervalos de reingreso en Estados Unidos y Canadá que favorecen el tratamiento de semillas | +1.3% | Estados Unidos y Canadá | Mediano plazo (2 a 4 años) |

| Primas de trazabilidad de granos habilitadas por cadena de bloques para semillas tratadas | +0.4% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Expansión impulsada por el clima de los acres de trigo de invierno en las Grandes Llanuras del Norte | +0.8% | Grandes Llanuras del Norte de Estados Unidos | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes limitaciones de las aplicaciones de pesticidas en suelo y foliares

En el mercado de tratamiento de semillas de trigo en América del Norte, los períodos más estrictos de protección de los polinizadores y el aumento de los costos de combustible han reducido la practicidad de las pulverizaciones de amplio espectro [1]Fuente: Agencia de Protección Ambiental de Estados Unidos, "Decisión de reducción gradual del tiram 2024," EPA.gov. Los productos aplicados a las semillas ofrecen una alternativa al evitar problemas como la deriva y las restricciones de reingreso, ya que el ingrediente activo permanece confinado dentro del surco. Los ensayos realizados en Dakota del Norte demostraron que un solo tratamiento de semillas puede lograr la misma eficacia que dos pulverizaciones foliares, reduciendo al mismo tiempo los costos de mano de obra y combustible en un 40% [2]Fuente: Extensión de la Universidad Estatal de Dakota del Norte, "Guía de tratamiento de semillas de trigo 2024," ag.ndsu.edu. Los productores que participan en programas de conservación se están alejando de los múltiples pases de labranza asociados con los insecticidas granulares para suelo, lo que incrementa la demanda de tratamientos de semillas. Con el 72% de los acres de trigo en Estados Unidos bajo cumplimiento de conservación, los beneficios económicos de los tratamientos de semillas se refuerzan aún más.

Escalada de la presión de insectos y plagas en las zonas trigueras

La roya estriada, la mancha bronceada y el tizón de la espiga causado por Fusarium ocasionaron pérdidas de cultivos por USD 1.800 millones en 2024, impulsando significativamente la demanda de fungicidas a medida que los agricultores buscan mitigar estas pérdidas sustanciales [3]Fuente: Servicio de Investigación Agrícola del Departamento de Agricultura de Estados Unidos, "Pérdidas por enfermedades del trigo 2024," ars.usda.gov. Los inviernos más cálidos, atribuidos a las condiciones climáticas cambiantes, ahora permiten que plagas como la mosca de Hesse y el taladrillo del tallo del trigo sobrevivan en regiones que anteriormente eran demasiado frías, lo que resulta en una mayor dependencia de los insecticidas para proteger los cultivos de trigo. En México, el programa de vigilancia del carbón parcial del trigo ha introducido el requisito de semilla tratada en el movimiento interestatal, transformando efectivamente lo que antes era una práctica voluntaria en un mandato legalmente aplicado en 492.404 hectáreas. Este cambio regulatorio tiene como objetivo contener la propagación del carbón parcial del trigo y salvaguardar la producción triguera.

Creciente demanda de calidad de semilla certificada y plantaciones uniformes

La semilla certificada representa el 38% de las siembras en Estados Unidos, un aumento desde el 32% en 2020, impulsado por la demanda de los compradores de exportación de pureza varietal. Este crecimiento refleja la creciente importancia de la semilla certificada para garantizar una calidad consistente y cumplir con los estándares internacionales de comercio. Varios estados exigen el tratamiento de semillas para garantizar la certificación cuando las enfermedades transmitidas por semillas representan un riesgo para la aceptación comercial, destacando el papel fundamental de la gestión de enfermedades en el mantenimiento del acceso al mercado. La Ley Federal de Semillas requiere colorantes visibles y declaraciones en etiquetas, sirviendo como indicador de calidad que permite una prima de precio del 15%–20%, incentivando aún más la adopción de semilla certificada. Los registros digitales de Seed Synergy de Canadá mejoran la trazabilidad, respaldando los contratos de identidad preservada y fomentando una mayor confianza en la cadena de suministro.

Primas de trazabilidad de granos habilitadas por cadena de bloques para semillas tratadas

Los programas piloto de cadena de bloques en las Grandes Llanuras del Norte rastrean el estado del tratamiento de semillas desde el campo hasta el elevador, generando primas de USD 0,15–0,25 por bushel. Estos sistemas respaldan las certificaciones de inocuidad alimentaria al garantizar el cumplimiento de estándares rigurosos y reducir el riesgo de contaminación. También mitigan los riesgos de mezcla, que condujeron al rechazo de envíos de exportación por valor de USD 120 millones en 2023. Aunque actualmente menos del 5% de los acres de trigo están involucrados en estos programas, los primeros resultados demuestran el potencial de las primas de trazabilidad para influir significativamente en las decisiones de compra, alentando la adopción de semilla tratada y mejorando la transparencia general de la cadena de suministro.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escaso conocimiento de los productores sobre las tasas de aplicación óptimas | –0.6% | Estados Unidos y México | Corto plazo (≤ 2 años) |

| Rápida adopción de híbridos de trigo con características apiladas de resistencia a plagas | –0.9% | Grandes Llanuras del Norte de Estados Unidos y Praderas canadienses | Largo plazo (≥ 4 años) |

| Presión de los minoristas por menores residuos químicos en el trigo certificado de la cadena de valor | –0.5% | Estados Unidos y Canadá | Mediano plazo (2 a 4 años) |

| Escasez de ingredientes activos tras la reducción gradual del tiram por parte de la Agencia de Protección Ambiental | –0.7% | Estados Unidos, Canadá y México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escaso conocimiento de los productores sobre las tasas de aplicación óptimas

Las encuestas realizadas en Kansas y Oklahoma indican que el 42% de los aplicadores a nivel de granja subdosifican o sobreaplican los tratamientos de semillas, reduciendo su eficacia y, en algunos casos, causando fitotoxicidad, según la Universidad Estatal de Kansas (K-State). De igual manera, los pequeños productores en México enfrentan brechas de conocimiento, ya que los servicios de extensión se concentran en las regiones de riego. La aplicación incorrecta de los tratamientos de semillas puede resultar en exceso de ingredientes activos que se filtran hacia las aguas subterráneas, lo que genera mayor escrutinio regulatorio y posibles restricciones en las etiquetas de los productos. Los programas de capacitación en el marco de la NOM-022 de SENASICA tienen como objetivo mejorar los estándares de aplicación; sin embargo, actualmente hay menos de 200 proveedores certificados disponibles para satisfacer la demanda nacional.

Presión de los minoristas por menores residuos químicos en el trigo certificado de la cadena de valor

Los programas de sostenibilidad requieren límites máximos de residuos más estrictos, frecuentemente establecidos en la mitad del umbral federal de vomitoxina, para obtener contratos de harina premium. Estos requisitos rigurosos están impulsados por la creciente demanda de productos alimenticios de mayor calidad y más seguros, enfatizando la importancia del cumplimiento de los estándares regulatorios. Esto requiere el desarrollo de productos químicos con menor vida media, lo que representa un desafío técnico significativo. La complejidad de este proceso genera mayores costos de investigación y desarrollo y ciclos más prolongados de tiempo hasta la comercialización, lo que a su vez impacta la eficiencia general del desarrollo de productos. Adicionalmente, el límite predeterminado de la Unión Europea de 0,01 mg/kg para pesticidas no incluidos en la lista restringe efectivamente el uso de ciertos neonicotinoides. Esta regulación obliga a los productores a adaptarse dependiendo de un rango más reducido de ingredientes activos, lo que puede afectar las estrategias de protección de cultivos y la productividad agrícola.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los fungicidas siguen siendo el pilar principal

Los fungicidas representaron el 45,60% de los ingresos del mercado de tratamiento de semillas de trigo en América del Norte en 2025, a medida que los productores abordaron los desafíos de la roya estriada, la mancha bronceada y el tizón de la espiga causado por Fusarium, que colectivamente resultaron en pérdidas de cultivos de USD 1.800 millones. Las combinaciones de estrobilurina e inhibidores de la succinato deshidrogenasa proporcionaron protección sistémica durante cuatro a seis semanas de crecimiento de plántulas, impulsando altas tasas de adopción. Tras la reducción gradual del tiram, los productores pasaron a mezclas premium de sedaxane y fludioxonil, aumentando el gasto promedio por acre a USD 5,20 y contribuyendo al tamaño actual del mercado para este segmento.

Los insecticidas representan la categoría de más rápido crecimiento, con una CAGR proyectada del 7,85% hasta 2031, impulsada por inviernos más cálidos que están expandiendo el rango de plagas como la mosca de Hesse y el taladrillo del tallo del trigo. Alternativas como el clorantraniliprol están ganando terreno en regiones donde persisten las preocupaciones sobre las exportaciones de neonicotinoides, lo que pone de relieve un cambio estratégico proyectado para expandir el segmento de insecticidas del mercado de tratamiento de semillas de trigo en América del Norte hacia finales de la década. Los nematicidas continúan desempeñando un papel de nicho debido a su eficacia individual inconsistente.

Por tipo de formulación: los líquidos lideran mientras los recubrimientos de película polimérica ganan impulso

Los concentrados en suspensión representaron el 33,70% del tamaño del mercado de tratamiento de semillas de trigo en América del Norte en 2025, valorados por su compatibilidad con líneas de recubrimiento automatizadas y la mezcla de múltiples ingredientes activos. Estas formulaciones son especialmente ventajosas para operaciones a gran escala que requieren una cobertura de semillas eficiente y uniforme. Desafíos como la obstrucción de boquillas durante los períodos de siembra en frío y las preocupaciones sobre la deriva de polvo han impulsado la exploración de soluciones alternativas.

Los sistemas de recubrimiento de película polimérica, que reducen las partículas en suspensión en el aire en un 85%, están proyectados para crecer a una tasa anual del 8,72%, convirtiéndolos en la categoría de formulación de más rápido crecimiento. Este crecimiento está impulsado por el creciente enfoque regulatorio en minimizar el impacto ambiental y la creciente demanda de tecnologías avanzadas de tratamiento de semillas que mejoran la eficiencia de la siembra. La adopción del recubrimiento de película es más prominente en Estados Unidos, donde la capacidad de los tratadores comerciales compensa la barrera de costo de línea de USD 500.000. Los fluibles líquidos siguen siendo una opción preferida para los aplicadores a nivel de granja debido a sus menores requisitos de capital y facilidad de uso, manteniendo un equilibrio en el mercado de tratamiento de semillas de trigo en América del Norte entre las plataformas líquidas rentables y las tecnologías premium de recubrimiento de película. Este equilibrio garantiza que tanto las operaciones a pequeña como a gran escala puedan acceder a soluciones de tratamiento de semillas adecuadas adaptadas a sus necesidades específicas.

Por aplicación: el comercial domina, el nivel de granja acelera

Se proyecta que el tratamiento comercial represente el 62,40% del mercado de tratamiento de semillas de trigo en América del Norte en 2025. Esta dominancia se atribuye a las grandes empresas de semillas que ofrecen cobertura uniforme, cumplimiento regulatorio y trazabilidad. Al integrar los costos de tratamiento directamente en las facturas de semillas en lugar de los presupuestos de la granja, el tratamiento comercial proporciona una solución ágil y eficiente para los agricultores, garantizando consistencia y adhesión a los estándares de la industria. Este enfoque no solo simplifica el proceso de adquisición, sino que también mejora la propuesta de valor general para los productores al reducir las cargas administrativas y garantizar resultados de tratamiento de alta calidad.

La aplicación a nivel de granja está experimentando una tasa de crecimiento anual del 7,05%, impulsada por productores de praderas que utilizan sistemas de mezcla para tratar semillas retenidas a un costo de USD 4–6 por acre, evitando así la prima comercial de USD 8–15. Este método permite a los productores lograr ahorros en costos mientras mantienen el control sobre el proceso de tratamiento. La expansión de la aplicación a nivel de granja depende de varios factores críticos, que incluyen la disponibilidad de programas de capacitación en extensión para educar a los agricultores sobre las mejores prácticas, el acceso a productos de tratamiento propietarios que cumplan con los estándares regulatorios y de desempeño, y la capacidad de gestionar los requisitos de registro de manera efectiva. Estos factores pueden presentar desafíos, en particular para las operaciones más pequeñas con recursos limitados, lo que puede afectar su capacidad para adoptar métodos de tratamiento a nivel de granja a escala.

Análisis geográfico

Estados Unidos representó el 70,85% de la participación del mercado de tratamiento de semillas de trigo en América del Norte en 2025, respaldado por 38,5 millones de acres cosechados y una extensa red de tratamiento comercial. La demanda de fungicidas está impulsada por el trigo duro rojo de invierno en las Llanuras del Sur, donde prevalece una alta presión de roya estriada. En las Grandes Llanuras del Norte, el cultivo de trigo de primavera ha llevado a un aumento en el uso de insecticidas para combatir plagas como la mosca de Hesse y el taladrillo. La adopción de recubrimientos de película polimérica se ha acelerado tras la reducción gradual del tiram, garantizando el cumplimiento de regulaciones más estrictas sobre la deriva de polvo. Si bien el trigo híbrido puede reducir el uso de insecticidas más adelante en la década, se proyecta que la demanda general en Estados Unidos continúe creciendo.

México es el mercado de más rápido crecimiento en la región, con una tasa de crecimiento anual del 6,95%, impulsada por una intensificada vigilancia del carbón parcial del trigo y subsidios gubernamentales que cubren del 30% al 40% de los costos fitosanitarios de los productores. Aunque hay menos de 200 tratadores certificados, las normas NOM-032 armonizadas han simplificado los registros transfronterizos, permitiendo el acceso a productos premium. La creciente presión de plagas en regiones como Sonora y Guanajuato, combinada con prácticas de cultivo durante todo el año, está contribuyendo a un aumento constante en los volúmenes de tratamiento.

Los 24,7 millones de acres de trigo de Canadá respaldan una demanda consistente de tratamientos de semillas a medida que los productores abordan desafíos como el tizón de la espiga causado por Fusarium y la roya de la hoja. Las asociaciones provinciales promueven instalaciones de tratamiento compartidas, y el 28% de los productores ahora auto-tratan las semillas retenidas para reducir costos. Aunque los programas de mejoramiento valorados en CAD 19,9 millones (USD 14,5 millones) tienen como objetivo reducir la dependencia química después de 2028, la protección de semillas sigue siendo una estrategia crítica hasta que las características apiladas sean ampliamente adoptadas.

Panorama regulatorio

Los productos para el tratamiento de semillas de trigo en América del Norte se rigen principalmente por los organismos reguladores nacionales de plaguicidas, y la Agencia de Protección Ambiental de los Estados Unidos (EPA) y la Agencia Reguladora de Manejo de Plagas de Salud Canadá (PMRA) establecen las condiciones de etiquetado para los usos en cultivos, las dosis, el manejo y las protecciones laborales y ambientales. Las acciones regulatorias recientes que afectan la disponibilidad y la reformulación de productos incluyen actualizaciones de etiquetas y registros de la EPA en 2024 para productos de tratamiento de semillas relevantes para el trigo, incluidos BASF Stamina F4 Cereals Fungicide Seed Treatment y BASF Poncho 750 Seed Treatment, así como un registro incondicional de la EPA en octubre de 2024 para Bayer CropScience LP Acceleron 26FI Fungicide and Insecticide Seed Treatment para cultivos que incluyen el trigo.

En Canadá, las decisiones de registro de la PMRA en 2025-2026 ampliaron el conjunto de herramientas para el tratamiento de semillas de trigo, incluido el registro en abril de 2025 de Vismax Seed Treatment (péptido Flg22-Bt) para el control de Fusarium y el registro en enero de 2026 de Equento (isociclosseram) como tratamiento de semillas para cereales, incluido el trigo. El acceso transfronterizo y el cumplimiento también están determinados por las normas comerciales y las medidas sanitarias y fitosanitarias (SPS) en el marco del USMCA, que entró en su primera revisión obligatoria de seis años a partir de junio de 2026, lo que refuerza la necesidad de una alineación SPS predecible y basada en evidencia científica para los flujos de semillas e insumos de protección de cultivos entre Estados Unidos, Canadá y México.

Panorama competitivo

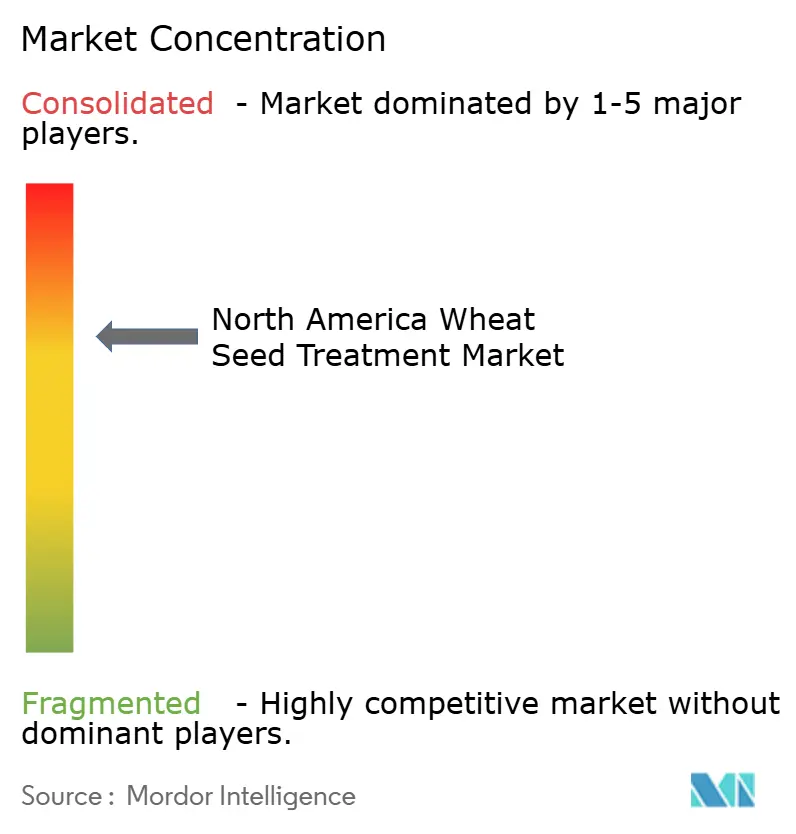

La concentración del mercado es moderada, con las cinco principales empresas, Syngenta Group, Bayer AG, BASF SE, Corteva Agriscience y FMC Corporation, manteniendo colectivamente una participación significativa en 2024. Estas empresas vinculan productos químicos propietarios a genéticas de semillas de marca, creando una demanda derivada. La expansión del trigo híbrido de Syngenta ha impulsado mayores ventas del fungicida Vibrance, mientras que el Lumisena de Corteva recibió la aprobación de la PMRA en 2025, abordando la resistencia a los triazoles. El reemplazo del tiram ha llevado a precios de tratamiento por acre más altos, mejorando los márgenes para los proveedores con portafolios diversificados.

Las empresas más pequeñas, como Vive Crop Protection y Meristem Crop Performance, se especializan en la creación de mezclas personalizadas que mejoran la resistencia a la lluvia y la absorción radicular, atendiendo a los productores que buscan soluciones a medida. La tecnología de recubrimiento de película polimérica presenta una oportunidad de crecimiento, pero requiere una inversión de capital significativa, lo que desalienta a los tratadores de tamaño mediano. FMC experimentó un rebote del 23% en los ingresos por tratamiento de semillas a finales de 2024, demostrando una demanda elástica a medida que se normalizaron los inventarios.

Las herramientas de agronomía digital están introduciendo nuevos costos de cambio. El piloto de Climate FieldView de Bayer en Montana y Dakota del Norte integra datos en tiempo real sobre plagas y clima para optimizar las prescripciones de tratamiento. La adopción de características apiladas de resistencia a plagas podría reducir la demanda química en aproximadamente un 15% después de 2028. El lento despliegue de características y la cautela en los mercados de exportación probablemente limitarán la disrupción a corto plazo. En general, la competencia en el mercado está impulsada por la agilidad regulatoria, las patentes de formulación y los ecosistemas de servicios digitales, más que por el precio únicamente.

Líderes de la industria de tratamiento de semillas de trigo en América del Norte

Syngenta AG

BASF SE

Corteva Agriscience

Bayer AG

FMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo es el ciclo de sustitución impulsado por la reducción progresiva del tiram en 2024, que ha favorecido el cambio hacia ingredientes activos más nuevos y premezclas más complejas que amplían la cobertura de enfermedades e insectos en las primeras etapas del ciclo. Los lanzamientos comerciales y los registros ofrecen señales concretas del impulso en productos para cereales, con Corteva anunciando el lanzamiento comercial de Lumiscend LUXE en marzo de 2026 para cereales canadienses (incluido el trigo) y Syngenta ampliando el control de insectos basado en PLINAZOLIN en cereales mediante los registros de Equento y el posicionamiento en temporada de los tratamientos de semillas de cereales de la marca Equento. Estos pasos respaldan la diferenciación de la cartera en un mercado donde los fungicidas representan el mayor bloque de ingresos y la adopción de insecticidas está vinculada a la creciente presión de plagas del suelo y de temporada temprana.

Una segunda oportunidad es el impulso hacia formatos de aplicación con menos polvo y mejor manejo, para cumplir con expectativas más estrictas de gestión responsable y de residuos en el trigo de identidad preservada y certificado en la cadena de valor. Los sistemas de recubrimiento de película polimérica ya muestran una ventaja de manejo gracias a la reducción de la deriva de polvo mencionada en el contexto del informe, y su adopción se ve respaldada por la infraestructura comercial de tratamiento de semillas y los requisitos de cumplimiento impulsados por los minoristas, que recompensan la trazabilidad y la gestión de residuos. En México, la capacidad y las condiciones de cumplimiento aún limitan la ejecución, lo que crea espacio para modelos de servicio como el tratamiento móvil y el registro digital auditado, particularmente porque la vigilancia del carbón de Karnal y el apoyo en costos fitosanitarios aumentan el uso de semilla tratada, mientras que el número limitado de tratadores certificados y los requisitos de capacitación en aplicación siguen siendo cuellos de botella.

Desarrollos recientes del sector

- Marzo de 2026: Corteva Agriscience anunció el lanzamiento comercial de Lumiscend LUXE para cereales canadienses, incluido el trigo, posicionando una opción de tratamiento de semillas con fungicida multi-activo para complejos de enfermedades de temporada temprana. El lanzamiento refuerza el cambio hacia premezclas de mayor valor, a medida que los agricultores sustituyen químicas más antiguas y buscan una protección más amplia en una sola aplicación.

- Diciembre de 2025: Syngenta informó que el tratamiento de semillas insecticida Equento, impulsado por la tecnología PLINAZOLIN, recibió el registro de la EPA de EE. UU. para su uso en cultivos de cereales y leguminosas para controlar gusanos de alambre. La aprobación añade una opción de modo de acción más reciente para el control de insectos del suelo y respalda un posicionamiento diferenciado de insecticidas junto con los programas de tratamiento de semillas liderados por fungicidas.

- Mayo de 2024: BASF SE lanzó Sistiva para el tratamiento de semillas de trigo, basado en el ingrediente activo Xemium (fluxapiroxad) del grupo de las carboxamidas y orientado a enfermedades como el oídio y la roya de la hoja. Este tipo de lanzamiento de producto respalda una protección residual más prolongada a partir de fungicidas aplicados a la semilla, ayudando a los agricultores a reducir la dependencia de aplicaciones foliares en temporada, en un contexto de restricciones operativas y de reingreso cada vez más estrictas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado incluye productos y servicios utilizados para tratar semillas de trigo en América del Norte antes de la siembra, de modo que la semilla esté protegida de plagas y enfermedades tempranas y logre un mejor establecimiento del cultivo. El tamaño se capta en términos de valor para los tratamientos aplicados a través de canales comerciales y a nivel de finca.

Exclusiones de alcance: excluimos las aspersiones foliares de protección de cultivos después de la emergencia y cualquier valor de semilla tratada que no sea de trigo y que no esté directamente vinculado al uso de tratamiento de semillas de trigo.

Descripción general de la segmentación

- Por tipo de producto

- Insecticidas

- Fungicidas

- Nematicidas

- Otros tipos de productos

- Por tipo de formulación

- Fluible líquido

- Concentrado en suspensión

- Polvo seco

- Recubrimiento de película polimérica

- Por aplicación

- Comercial

- Nivel de granja

- Por geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con la construcción del conjunto de demanda para la siembra de trigo en Estados Unidos, Canadá y México, y luego se vinculó con la forma en que se trata la semilla en la práctica. Utilizamos fuentes públicas como las series de superficie y producción de cultivos del USDA, los informes de cultivos de Statistics Canada, las estadísticas agrícolas de México de agencias oficiales y los conjuntos de datos de la FAO para verificar los movimientos de la superficie de trigo a largo plazo.

Para dar forma a supuestos realistas, revisamos las normas de tratamiento de semillas y el contexto de etiquetado de organismos reguladores como la EPA de EE. UU. y organismos nacionales similares, además de notas técnicas de universidades y sistemas de extensión que cubren enfermedades comunes transmitidas por semillas y la presión de insectos en las primeras etapas del ciclo. También utilizamos informes de empresas, presentaciones a inversionistas y prensa confiable para orientar la dirección de la mezcla de productos y los comentarios sobre precios, y consultamos suscripciones de pago para conocer los estados financieros de las empresas y el panorama de patentes, con el fin de comprender la actividad de innovación y los tiempos de comercialización. Estas fuentes son ilustrativas y no exhaustivas, y utilizamos referencias adicionales para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la penetración de los tratamientos en el trigo, las prácticas típicas de aplicación y cómo evolucionan los precios promedio de venta a lo largo de los años, especialmente cuando cambia la mezcla de ingredientes activos. Hablamos con una combinación de partes interesadas, incluidos distribuidores, procesadores de semillas, asesores agronómicos y gerentes en contacto directo con las fincas de las principales regiones trigueras, para poder cerrar las brechas de la investigación documental y verificar los supuestos en condiciones reales de campo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 13% | Asia-Pacífico: 49% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 29% | EMEA: 30% |

| Actores más pequeños: 16% | Gerentes: 58% | América: 21% |

Dimensionamiento y previsión del mercado

Modelamos el mercado utilizando una construcción de la demanda de arriba hacia abajo que parte de la superficie sembrada de trigo, las tasas de siembra y la proporción de la superficie que utiliza semilla tratada, que luego se convierten en volúmenes de semilla tratada y gasto. Los resultados se corroboraron posteriormente mediante verificaciones selectivas de abajo hacia arriba, como muestras de precio por unidad de tratamiento, márgenes de canal y divisiones realistas de la mezcla de productos entre fungicidas, insecticidas y otros tratamientos.

Los insumos se mantuvieron prácticos y repetibles, incluidas las tendencias de superficie de trigo por país, las señales cambiantes de incidencia de enfermedades y plagas reportadas por los sistemas de extensión, la adopción de química biológica frente a sintética, y la división entre el tratamiento comercial y el tratamiento a nivel de finca. Los supuestos de precios se trataron con cuidado, dado que la misma superficie puede desplazar el valor hacia arriba o hacia abajo según la intensidad del ingrediente activo y el momento de los ajustes de precios, y este fue un punto que la retroalimentación de las entrevistas ayudó a aclarar. La previsión se apoyó en el análisis de escenarios vinculado a las perspectivas de la superficie de trigo, los probables cambios de penetración y el movimiento esperado del precio promedio de venta, y la trayectoria final se ajustó a lo que la mayoría de los encuestados describió como un caso de planificación razonable. Cuando los totales directos de abajo hacia arriba estaban incompletos, las brechas se manejaron aplicando rangos validados de penetración y precios a la superficie no cubierta, y luego se realizaron verificaciones de consistencia frente a la estructura de canal conocida.

Validación de datos y ciclo de actualización

Se realizaron varias verificaciones antes de finalizar los resultados, incluida la comprobación cruzada de los totales con indicadores independientes como los cambios en la superficie de trigo, los límites de penetración de los tratamientos y la dirección observada de la mezcla de productos. Los valores atípicos fueron revisados por otro analista, y cuando una discrepancia no podía explicarse por un problema claro de alcance o de unidades, se volvió a contactar a los encuestados para confirmar el supuesto y la lógica subyacente.

Los informes se actualizan en un ciclo anual, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, por ejemplo, cambios regulatorios significativos o movimientos bruscos en los costos de los insumos. Antes de la entrega, realizamos una nueva revisión del momento de conversión de divisas, los supuestos de precios y las últimas perspectivas de siembra de trigo, de modo que los clientes reciban una visión actualizada e internamente coherente.

Dimensionamiento del mercado norteamericano de tratamiento de semillas de trigo de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado publicados para el tratamiento de semillas de trigo, porque los límites pueden variar incluso cuando la geografía es la misma. Las diferencias suelen provenir de lo que se cuenta como tratamiento de semillas, el año utilizado para los precios y la rapidez con la que se actualizan los supuestos cuando cambian las condiciones de la mezcla de productos o de las divisas.

Cuando los precios se actualizan en torno al ciclo de siembra y luego se reconcilian con la intensidad y la mezcla del tratamiento, por ejemplo, el énfasis en fungicidas frente a insecticidas, el valor del año base se comporta de manera diferente al de las cifras que arrastran promedios más antiguos. Esta es una de las razones por las que los totales aquí difieren para Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 437,40 M USD (2025) | |

| Consultora Regional A | 1,99 mil millones USD (2024) | La cifra corresponde a un año anterior y parece reflejar una categoría de gasto más amplia en la que el trigo se combina con un valor más general del tratamiento de semillas, y la base implícita de semilla tratada puede ser mayor que la del trigo por sí solo. |

| Revista Especializada B | 0,90 mil millones USD (2025) | Esta cifra se presenta como una participación regional de un total global y puede incluir un conjunto más amplio de técnicas y funciones, y la consolidación puede variar si se simplifican la cobertura por país y la conversión de precios. |

En conjunto, la dispersión proviene principalmente de los límites de alcance y de cómo se traslada el precio al año base. Al mantener el conjunto de demanda vinculado a la siembra de trigo y luego verificar la penetración y los precios con la retroalimentación de campo, la estimación se mantiene trazable a factores claros y puede repetirse con los mismos pasos cuando se actualizan los supuestos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de tratamiento de semillas de trigo en América del Norte en 2026?

Está valorado en USD 467,25 millones y se prevé que ascienda a USD 648,76 millones en 2031.

¿Qué tipo de producto genera más ingresos?

Los fungicidas lideran con el 45,60% de los ingresos debido al control eficaz de las principales enfermedades del trigo.

¿Por qué México es el territorio de más rápido crecimiento?

Los subsidios federales y una vigilancia más estricta del carbón parcial del trigo impulsan una CAGR prevista del 6,95% durante el período 2026-2031.

¿Qué impulsa la adopción del recubrimiento de película polimérica?

Los recubrimientos de película reducen la deriva de polvo en un 85% y cumplen con las nuevas directrices de la Agencia de Protección Ambiental, al tiempo que mejoran la fluidez de las semillas.

¿Cómo afectará el trigo híbrido a la demanda de tratamiento de semillas?

Las características apiladas de resistencia a plagas podrían reducir el uso de productos químicos en un 15% después de 2028, pero el lento despliegue modera el impacto a corto plazo.

Última actualización de la página el: