Tamaño y participación del mercado de tratamiento de semillas en América del Sur

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 4.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento de semillas en América del Sur por Mordor Intelligence

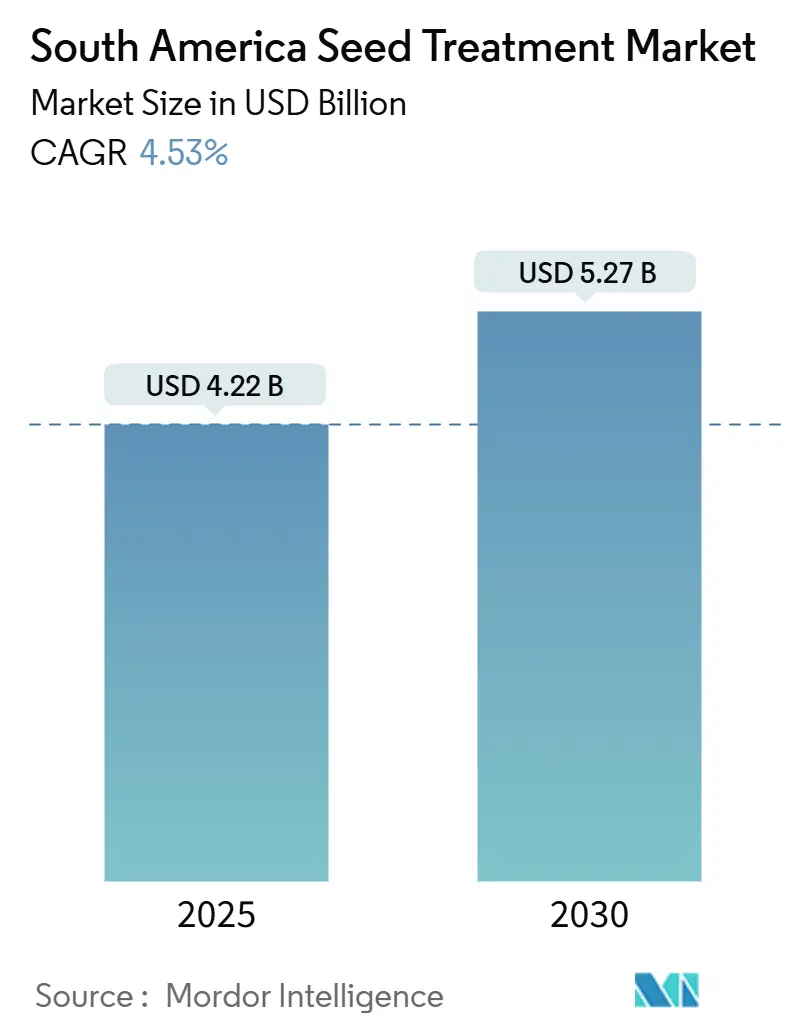

El tamaño del mercado de tratamiento de semillas en América del Sur alcanzó los USD 4,22 mil millones en 2025 y se prevé que llegue a USD 5,27 mil millones en 2030, expandiéndose a una CAGR del 4,53%. La expansión del cultivo de soja, los estrictos mandatos de sostenibilidad y las continuas mejoras tecnológicas se combinan para impulsar la demanda de recubrimientos de semillas prémium en Brasil, Argentina, Chile y los productores vecinos. La creciente adopción de semillas biotecnológicas tolerantes a la sequía, el mayor uso del manejo integrado de plagas y el auge de los protectores de cultivos refuerzan la trayectoria ascendente del mercado de tratamiento de semillas en América del Sur. Las políticas gubernamentales que restringen los neonicotinoides están orientando a los compradores hacia químicas selectivas, una tendencia que se anticipa se consolidará a lo largo del horizonte de pronóstico.

Conclusiones clave del informe

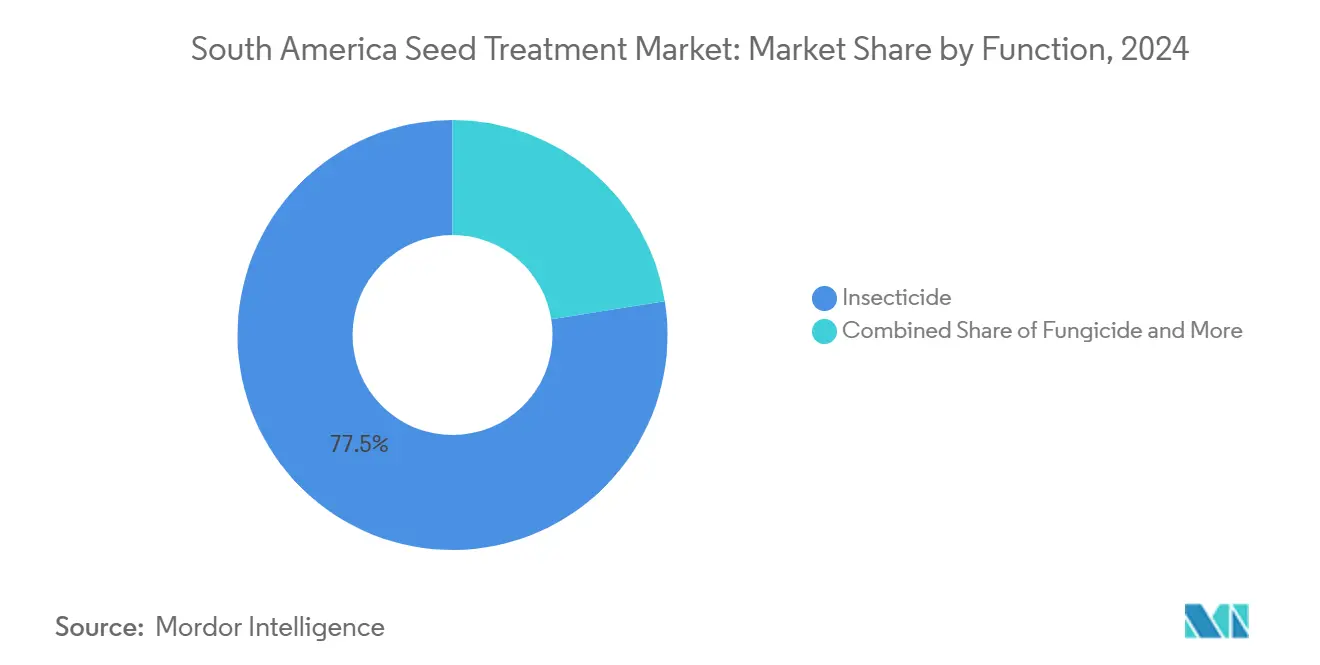

- Por función, los recubrimientos insecticidas lideraron con el 77,5% de la participación del mercado de tratamiento de semillas en América del Sur en 2024, mientras que el mismo segmento proyecta registrar la CAGR más rápida del 4,61% hasta 2030.

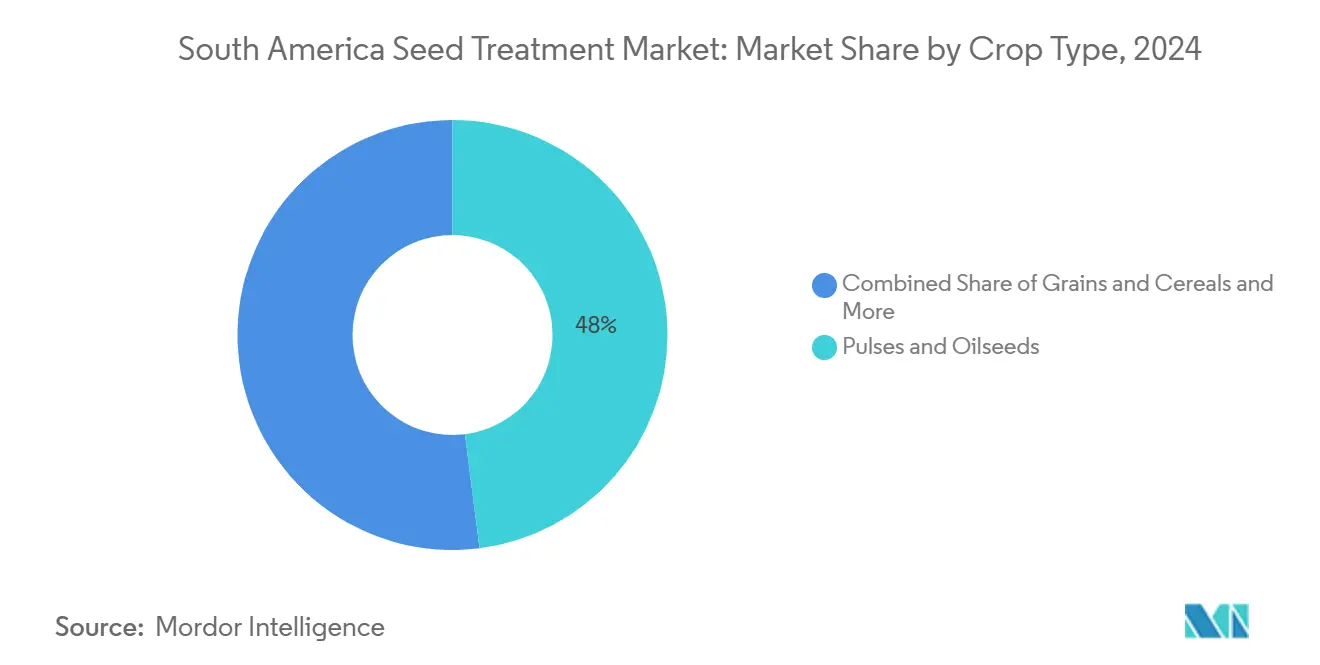

- Por tipo de cultivo, las legumbres y oleaginosas capturaron el 48,0% de los ingresos en 2024, mientras que el segmento está proyectado para expandirse a una CAGR del 4,71% hasta 2030.

- Por geografía, Brasil representó el 91,5% del tamaño del mercado de tratamiento de semillas en América del Sur en 2024, mientras que Chile avanza a la CAGR más rápida del 5,44% hasta 2030.

Tendencias e información del mercado de tratamiento de semillas en América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción generalizada de semillas biotecnológicas tolerantes a la sequía | +0.8% | Brasil, Argentina y Chile | Mediano plazo (2-4 años) |

| Aumento de la superficie de soja en Brasil y Argentina | +1.2% | Brasil y Argentina | Corto plazo (≤ 2 años) |

| Transición hacia programas de manejo integrado de plagas | +0.9% | Global, con mayor fuerza en Brasil y Argentina | Mediano plazo (2-4 años) |

| Expansión de la agricultura por contrato en América del Sur | +0.6% | Brasil, Argentina y Chile | Largo plazo (≥ 4 años) |

| Surgimiento de recubrimientos de semillas biológicos con sistemas de nanoentrega | +0.7% | Brasil, Chile, con extensión hacia Argentina | Largo plazo (≥ 4 años) |

| Plataformas de agricultura digital que permiten el tratamiento de semillas por prescripción | +0.5% | Brasil, Argentina, en desarrollo en Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción generalizada de semillas biotecnológicas tolerantes a la sequía

Las variedades de semillas tolerantes a la sequía requieren recubrimientos protectores especializados para mantener su viabilidad bajo condiciones de estrés hídrico, lo que genera una demanda sostenida de formulaciones avanzadas de tratamiento de semillas. La adopción de variedades de soja resistentes a la sequía en Brasil aumentó un 23% en 2024, con estas semillas requiriendo una protección fungicida e insecticida reforzada durante las fases de germinación, cuando las plantas son más vulnerables. La integración de los rasgos biotecnológicos con los tratamientos de semillas de precisión permite a los agricultores mantener la productividad incluso durante patrones de lluvia irregulares, que se han vuelto más frecuentes debido a la variabilidad climática. Los marcos regulatorios en Argentina ahora exigen protocolos específicos de tratamiento de semillas para variedades transgénicas tolerantes a la sequía, garantizando un rendimiento constante en campo en diversas condiciones de cultivo. Esta tendencia es particularmente pronunciada en áreas de cultivo marginales donde las variedades tradicionales tienen dificultades, lo que amplía el mercado potencial para las soluciones de tratamiento de semillas prémium.

Aumento de la superficie de soja en Brasil y Argentina

La expansión del cultivo de soja impulsa incrementos proporcionales en la demanda de tratamiento de semillas, particularmente para recubrimientos insecticidas de amplio espectro que protegen contra las plagas de inicio de temporada. Brasil sembró 45,2 millones de hectáreas de soja en la campaña agrícola 2024-2025, lo que representa un incremento del 3,1% respecto al año anterior, mientras que Argentina amplió la superficie de soja en un 2,8% hasta 16,8 millones de hectáreas.[1]Fuente: Compañía Nacional de Abastecimiento, "Estimaciones de producción de cultivos," conab.gov.brCada hectárea de producción de soja requiere típicamente entre 150 y 200 gramos de productos de tratamiento de semillas, lo que crea oportunidades directas de expansión del mercado para los fabricantes. El cambio hacia variedades de soja de mayor rendimiento exige protocolos de tratamiento más sofisticados, incluidas formulaciones multiactivas que abordan complejos de plagas específicos de cada región. Los sistemas de producción orientados a la exportación adoptan cada vez más protocolos de tratamiento de semillas estandarizados para cumplir con las normas internacionales de calidad, especialmente para los envíos a los mercados europeos y asiáticos con estrictos niveles de tolerancia a residuos.

Transición hacia programas de manejo integrado de plagas

La adopción del manejo integrado de plagas (MIP) posiciona los tratamientos de semillas como la capa de defensa fundamental, reduciendo la dependencia de las aplicaciones foliares al tiempo que mantiene la eficacia de la protección de cultivos. Los productores de soja de Brasil que implementan protocolos de MIP reportan un 18% menos en el uso general de pesticidas mientras mantienen una protección de rendimiento equivalente, con los tratamientos de semillas representando el 35% del valor total de protección de cultivos. Este enfoque se alinea con los mandatos de sostenibilidad de los principales compradores de materias primas, incluidos Cargill y ADM, que exigen el cumplimiento del MIP para precios de contratos prémium. El Instituto Nacional de Tecnología Agropecuaria de Argentina promueve la adopción del MIP a través de programas de tratamiento de semillas subsidiados, con especial atención a los pequeños productores que anteriormente dependían en gran medida de la pulverización foliar basada en calendarios.[2]Ministerio de Agricultura de Argentina, "Estadísticas agrícolas," magyp.gob.ar El entorno regulatorio favorece cada vez más los enfoques de MIP, con incentivos fiscales disponibles para los productores que demuestren una reducción en el uso de pesticidas sintéticos mediante protocolos de tratamiento de semillas mejorados.

Expansión de la agricultura por contrato en América del Sur

Los acuerdos de agricultura por contrato estandarizan los protocolos de tratamiento de semillas en áreas de producción consolidadas, creando patrones de demanda predecibles para los fabricantes y garantizando resultados consistentes en la protección de cultivos. Las grandes empresas agroindustriales como Amaggi y SLC Agricola ahora especifican los requisitos de tratamiento de semillas en sus contratos de producción, cubriendo más de 2,3 millones de hectáreas en Brasil durante 2024. Estos acuerdos permiten la compra a granel de formulaciones de tratamiento especializadas, reduciendo los costos por unidad al tiempo que mejoran la consistencia de la aplicación en las áreas contratadas. La expansión de la agricultura por contrato es particularmente pronunciada en las regiones agrícolas de frontera, donde el desarrollo de infraestructura requiere una inversión coordinada en instalaciones de tratamiento de semillas y logística de cadena de frío. El modelo facilita la transferencia de tecnología a los pequeños productores que acceden a productos de tratamiento de semillas prémium a través de acuerdos de compra cooperativa, ampliando la penetración del mercado más allá de las operaciones tradicionales de gran escala.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente escrutinio regulatorio sobre los neonicotinoides | -0.9% | Brasil, Argentina y Chile | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de los ingredientes activos | -0.6% | Global, con mayor impacto en Brasil y Argentina | Corto plazo (≤ 2 años) |

| Infraestructura de cadena de frío limitada para productos biológicos | -0.4% | Chile y el resto de América del Sur | Mediano plazo (2-4 años) |

| Escepticismo de los agricultores hacia el retorno de inversión del tratamiento de semillas en segmentos de pequeños productores | -0.3% | Argentina y el resto de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente escrutinio regulatorio sobre los neonicotinoides

Las restricciones regulatorias sobre los insecticidas neonicotinoides están limitando las opciones de tratamiento de semillas, especialmente para los cultivos de alto valor donde estos activos históricamente ofrecían un control confiable de plagas. La Agência Nacional de Vigilância Sanitária (ANVISA) de Brasil implementó limitaciones de uso sobre los tratamientos de semillas con clotianidina y tiametoxam en 2024, requiriendo zonas de amortiguamiento obligatorias cerca de los hábitats de polinizadores y restringiendo las tasas de aplicación en cultivos en floración. El ministerio de medio ambiente de Chile prohibió los tratamientos de semillas con imidacloprid para la producción de girasol y canola, afectando aproximadamente 180.000 hectáreas de superficie cultivada. Estas restricciones crean oportunidades de mercado para las químicas alternativas y los productos biológicos, pero los períodos de transición a menudo resultan en pérdidas de rendimiento temporales mientras los agricultores se adaptan a los nuevos protocolos de tratamiento. La tendencia regulatoria hacia la protección de los polinizadores se está acelerando en toda la región, con Argentina considerando restricciones similares siguiendo las directrices de la Unión Europea sobre el uso de neonicotinoides.

Volatilidad en los precios de los ingredientes activos

Las fluctuaciones en los costos de los ingredientes activos clave alteran la economía de la formulación de tratamientos y crean incertidumbre de precios tanto para los fabricantes como para los usuarios finales. Las perturbaciones de la cadena de suministro global en 2024 aumentaron los precios de los activos fungicidas como el fludioxonil y el metalaxil entre un 15 y un 25%, obligando a los fabricantes de tratamiento de semillas a reformular productos o absorber la presión sobre los márgenes. Las fluctuaciones cambiarias agravan la volatilidad de los precios, ya que la depreciación del real brasileño frente al dólar estadounidense aumenta los costos de importación de ingredientes activos especializados no producidos a nivel nacional. Los procesos de fabricación con alto consumo energético para los activos sintéticos son particularmente sensibles a las fluctuaciones en los precios del petróleo, lo que crea presiones adicionales de costos que en última instancia afectan las tasas de adopción por parte de los agricultores. Los contratos de suministro a largo plazo entre fabricantes y proveedores de ingredientes activos son cada vez más comunes como estrategia de mitigación de riesgos, aunque estos acuerdos pueden limitar la flexibilidad en la optimización de la formulación de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por función: Los insecticidas lideran en medio de las transiciones regulatorias

Los tratamientos insecticidas dominan el mercado de tratamiento de semillas en América del Sur con una participación del 77,5% en 2024, impulsados por la creciente presión de plagas derivada de la variabilidad climática y la expansión del cultivo hacia áreas marginales. Se proyecta que este segmento mantendrá el crecimiento más rápido con una CAGR del 4,6% hasta 2030, a pesar de los desafíos regulatorios que afectan a los activos neonicotinoides. Los tratamientos fungicidas con demanda sostenida en las regiones de cultivo de alta humedad donde las enfermedades transmitidas por semillas representan riesgos significativos de rendimiento. Las aplicaciones de nematicidas se concentran en áreas con poblaciones persistentes de plagas que habitan en el suelo.

El panorama regulatorio está remodelando la dinámica de los segmentos funcionales, con la ANVISA de Brasil implementando directrices más estrictas para los tratamientos de semillas con neonicotinoides en 2024, afectando en particular las aplicaciones de clotianidina y tiametoxam. [3]Fuente: ANVISA, "Directrices de registro de pesticidas," gov.br/anvisa En respuesta a las crecientes presiones regulatorias, las empresas están aumentando las inversiones en químicas insecticidas alternativas. La transición hacia enfoques de manejo integrado de plagas está creando demanda de formulaciones de tratamiento de semillas multifuncionales que combinan propiedades insecticidas, fungicidas y promotoras del crecimiento vegetal en aplicaciones únicas, mejorando la rentabilidad para los productores mientras se mantiene una protección integral de cultivos.

Por tipo de cultivo: Las legumbres y oleaginosas impulsan la expansión del mercado

Las legumbres y oleaginosas representan el segmento de cultivos más grande con una participación del 48,0% en 2024, lo que refleja la posición de América del Sur como centro mundial de producción y exportación de soja. La aceleración del segmento indica una expansión del mercado impulsada por la creciente demanda mundial de proteínas vegetales y prácticas agrícolas sostenibles. Este segmento mantiene la tasa de crecimiento más rápida con una CAGR del 4,7% hasta 2030, respaldada por la continua expansión del cultivo de soja en Brasil y Argentina. Los granos y cereales, con la producción de maíz y trigo, impulsan la demanda de tratamientos de semillas de amplio espectro que abordan complejos de plagas específicos de cada región. Las frutas y hortalizas se concentran en Chile y en áreas de producción especializadas donde los cultivos de alto valor justifican los costos de tratamiento prémium.

Los cultivos comerciales, incluidos la caña de azúcar, el algodón y el tabaco, son impulsados por sistemas de producción orientados a la exportación que requieren protocolos de tratamiento estandarizados para cumplir con las normas internacionales de calidad. El césped y los ornamentales sirven principalmente a los mercados de paisajismo urbano e instalaciones recreativas en las principales áreas metropolitanas. La Compañía Nacional de Abastecimiento de Brasil proyecta una expansión anual de la superficie de soja del 2,5% hasta 2030, lo que respalda directamente el crecimiento del mercado de tratamiento de semillas en el segmento de cultivos dominante.

Análisis geográfico

Brasil domina el mercado de tratamiento de semillas en América del Sur con una participación del 91,5% en 2024, lo que refleja su posición como el mayor productor mundial de soja y una importante región de cultivo de maíz. Chile demuestra el crecimiento más rápido con una CAGR del 5,4% hasta 2030, lo que refleja las iniciativas gubernamentales que promueven la agricultura sostenible y la diversificación de las exportaciones. El mercado de Brasil está respaldado por la continua expansión agrícola hacia la región del Cerrado y la creciente adopción de tecnologías de agricultura de precisión. El marco regulatorio de Brasil, gestionado por ANVISA y el Ministerio de Agricultura, proporciona vías claras de aprobación tanto para los tratamientos de semillas sintéticos, fomentando la inversión en innovación por parte de las empresas multinacionales.

Argentina está impulsada por la recuperación de la superficie de soja tras cambios de política favorables y la mejora de la infraestructura de exportación. El mercado de tratamiento de semillas del país se beneficia de los servicios establecidos de extensión agrícola y de los altos niveles de educación de los agricultores, lo que facilita la adopción de tecnologías avanzadas de tratamiento.

El clima diferenciado y el marco regulatorio de Chile lo posicionan como un centro mundial para la multiplicación de semillas de alto valor, tanto transgénicas como no transgénicas, lo que requiere tratamientos de semillas sofisticados. El mercado de tratamiento de semillas de Chile se beneficia de la infraestructura avanzada de cadena de frío y la proximidad a los puertos de exportación, lo que apoya la adopción de productos sensibles a la temperatura. El resto de América del Sur, incluidos Uruguay, Paraguay y las economías agrícolas más pequeñas, representa la participación mínima del mercado, con un crecimiento impulsado por la creciente mecanización e integración con las cadenas de valor agrícolas regionales.

Panorama competitivo

El mercado de tratamiento de semillas en América del Sur está moderadamente concentrado, con Syngenta Group, Bayer AG, Corteva Agriscience, UPL Limited y BASF SE asegurando casi el 37,2% de los ingresos combinados en 2024, una estructura oligopolística que financia una I+D agresiva al tiempo que deja espacio para competidores especializados. Syngenta está aprovechando su amplio acceso a química y su profunda distribución de productos. Bayer y Corteva integran plataformas digitales de agronomía, vinculando la genética de semillas, las prescripciones de recubrimiento y el análisis de campo para fidelizar a los clientes.

En UPL, ProNutiva combina biossoluciones naturales con métodos tradicionales de protección de cultivos, buscando mejorar la seguridad de los cultivos, alcanzar rendimientos elevados y mejorar la calidad. BASF recibió la aprobación de ANVISA para un activo fungicida tropical a finales de 2024, lo que subraya un giro hacia la química específica para la región. Los innovadores más pequeños apuntan a nichos de espacio en blanco, especialmente la microencapsulación y los microbios localizados, donde la velocidad y la agilidad compensan la escala de los gigantes.

El enfoque estratégico se centra ahora en ofertas integradas que combinan recubrimientos prémium, análisis de datos y verificación de sostenibilidad, satisfaciendo a los comercializadores de materias primas que recompensan los productos rastreables con bajos residuos. Es probable que se produzcan acuerdos de licencias cruzadas a medida que las empresas líderes intenten combinar microbios propietarios con químicas probadas, distribuyendo el riesgo regulatorio y capturando la demanda prémium de los compradores globales.

Líderes de la industria del tratamiento de semillas en América del Sur

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Syngenta Group lanzó la tecnología TYMIRIUM en Paraguay; los ensayos de campo en soja mostraron una mejora del rendimiento del 10 al 12% mientras controlaba nematodos y enfermedades foliares tempranas.

- Agosto de 2025: Corteva Agriscience introdujo Lumidapt Valta LS, un tratamiento de semillas de origen natural y nutricional destinado a mejorar la emergencia del maíz. Este producto está diseñado para favorecer el desarrollo saludable de las plántulas y mejorar el vigor temprano de las plantas.

Alcance del informe del mercado de tratamiento de semillas en América del Sur

| Fungicida |

| Insecticida |

| Nematicida |

| Cultivos comerciales |

| Frutas y hortalizas |

| Granos y cereales |

| Legumbres y oleaginosas |

| Césped y ornamentales |

| Argentina |

| Brasil |

| Chile |

| Resto de América del Sur |

| Función | Fungicida |

| Insecticida | |

| Nematicida | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y hortalizas | |

| Granos y cereales | |

| Legumbres y oleaginosas | |

| Césped y ornamentales | |

| País | Argentina |

| Brasil | |

| Chile | |

| Resto de América del Sur |

Definición de mercado

- Función - Los insecticidas, fungicidas y nematicidas son los químicos de protección de cultivos utilizados para tratar las semillas o plántulas.

- Modo de aplicación - El tratamiento de semillas es un método de aplicación de químicos de protección de cultivos a las semillas antes de la siembra o a las plántulas antes del trasplante al campo principal.

- Tipo de cultivo - Esto representa el consumo de químicos de protección de cultivos por cereales, legumbres, oleaginosas, frutas, hortalizas, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque que incorpora múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedero | Los hospederos son las plantas que forman relaciones con microorganismos beneficiosos y los ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de los sistemas de riego. |

| Límites máximos de residuos (LMR) | El límite máximo de residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y con la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido genéticamente modificadas para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de pesticidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos agrícolas de diferentes plagas, incluidos insectos, malezas, enfermedades de plantas y otras que causan daño a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar las plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) únicamente cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de la planta, protegiéndola así del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños en los cultivos y pérdidas de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de las semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en temas relacionados con los alimentos, la agricultura, los recursos naturales y asuntos conexos. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malezas. |

| Concentrado suspensión | El concentrado suspensión (CS) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de su aplicación por pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños permiten la fácil infestación de las plantas por patógenos del suelo, lo que resulta en pérdida de cultivos o de rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, gestionada por el Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de los daños causados por las malezas y al aprovechamiento de su valor, brindando oportunidades para la presentación de investigaciones y el intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y conclusiones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción