Tamaño y Participación del Mercado de Tratamiento de Semillas en México

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

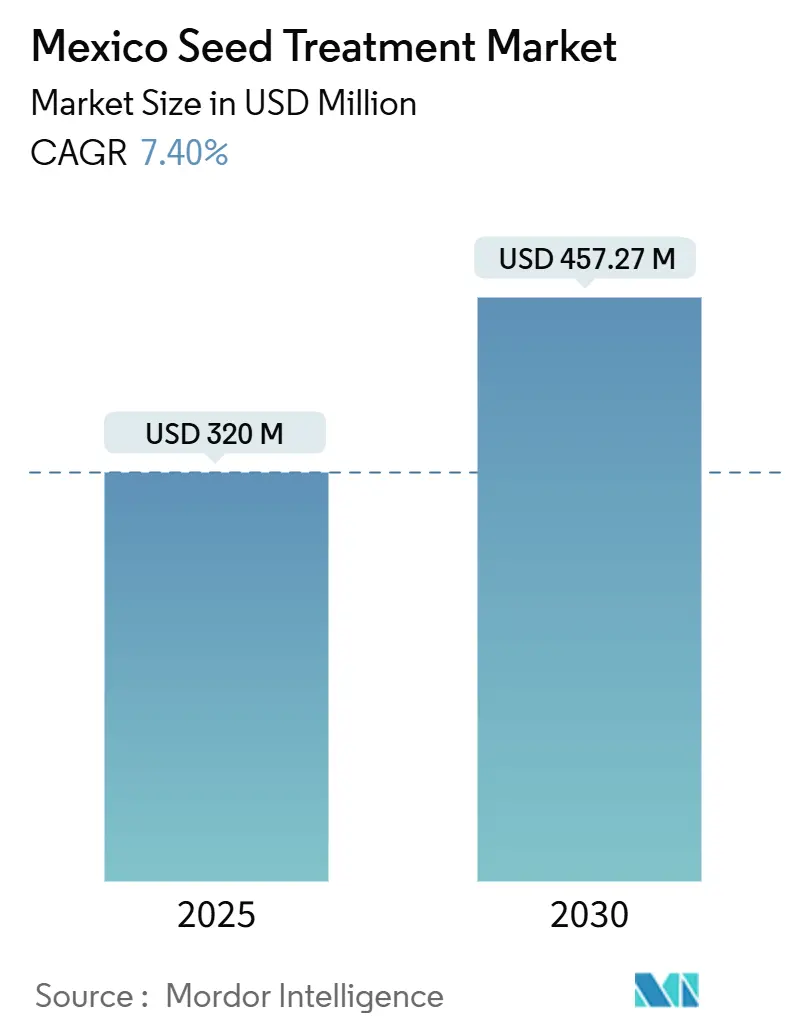

| Tamaño del Mercado (2025) | 320 Millones de dólares |

| Tamaño del Mercado (2030) | 457.27 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Semillas en México por Mordor Intelligence

Se estima que el tamaño del mercado de tratamiento de semillas en México asciende a USD 320 millones en 2025 y se proyecta que alcance USD 457,27 millones en 2030, con un crecimiento a una CAGR del 7,4% durante el período de pronóstico. La acelerada adopción de químicas de precisión y métodos de aplicación habilitados por datos ancla esta trayectoria de expansión, incluso cuando los límites constitucionales sobre el maíz genéticamente modificado (GM) impulsan una mayor dependencia de insumos externos para la protección de cultivos. La creciente presión de plagas, el escrutinio regulatorio sobre los neonicotinoides y un sólido pipeline de activos a base de diamidas y de origen biológico configuran colectivamente las perspectivas del mercado de tratamiento de semillas en México. La continua mecanización, junto con los servicios de asesoría habilitados para dispositivos móviles, posiciona a los productores de pequeña y mediana escala para adoptar semilla tratada como primera línea de defensa frente a regímenes de precipitación cambiantes. El mercado, por tanto, refleja tanto una cobertura ante la volatilidad agronómica como una vía para cumplir con estándares de calidad de exportación cada vez más exigentes.

Conclusiones Clave del Informe

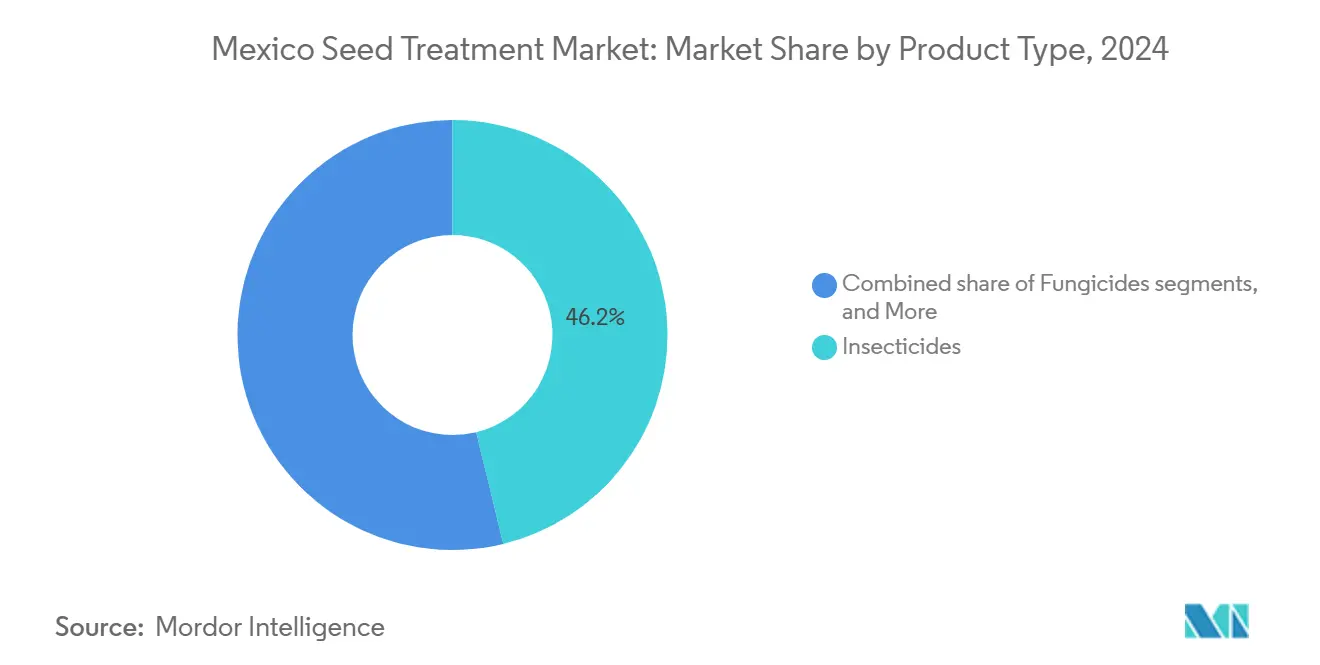

- Por tipo de producto, los insecticidas lideraron con el 46,20% de la participación del mercado de tratamiento de semillas en México en 2024, mientras que los nematicidas registraron la CAGR más rápida del 11,80% hasta 2030.

- Por tipo de formulación, los productos fluidos líquidos mantuvieron el 67,20% de la participación del mercado de tratamiento de semillas en México en 2024, mientras que los recubrimientos a base de polímeros se prevé que se expandan a una CAGR del 9,70% hasta 2030.

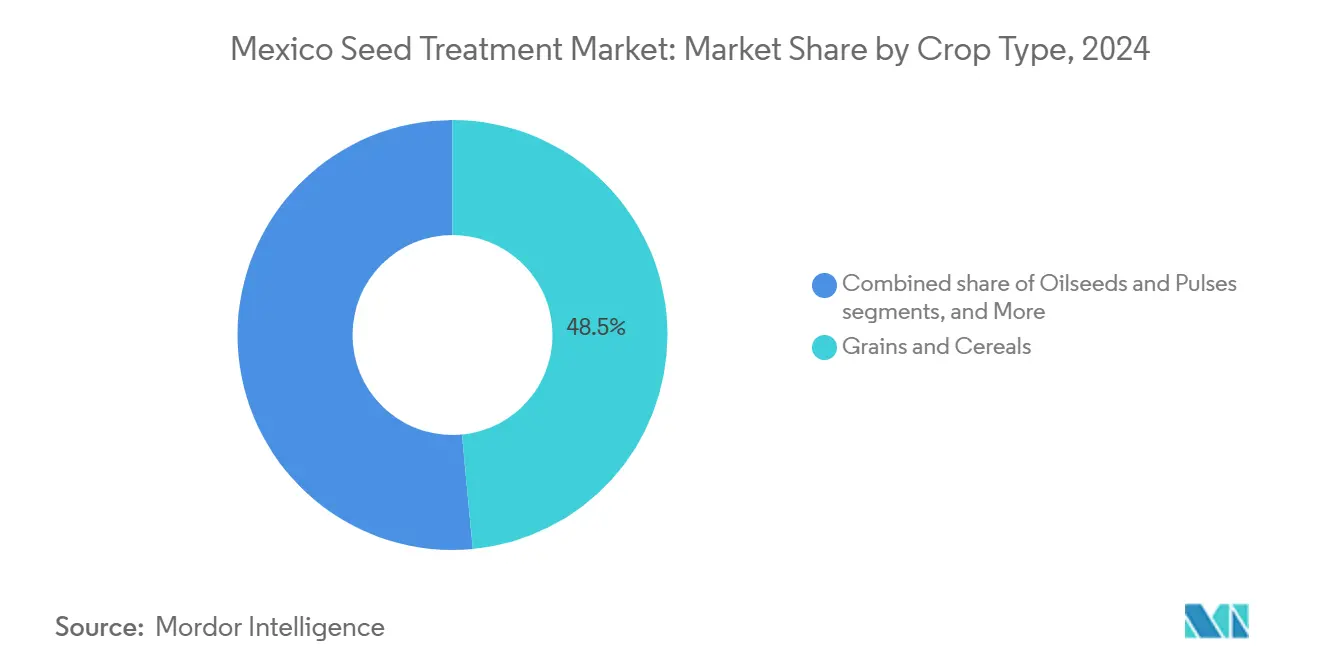

- Por tipo de cultivo, los granos y cereales representaron el 48,50% del tamaño del mercado de tratamiento de semillas en México en 2024. Se proyecta que frutas y verduras crezcan a una CAGR del 9,40% hasta 2030.

Tendencias e Información del Mercado de Tratamiento de Semillas en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado riesgo de siembra temprana bajo volatilidad climática | +1.2% | Nacional, con mayor impacto en los estados del norte (Sinaloa, Sonora, Chihuahua) | Mediano plazo (2-4 años) |

| Programas de créditos de carbono que recompensan la semilla tratada por la uniformidad del stand | +0.8% | Nacional, con ganancias tempranas en regiones orientadas a la exportación (Michoacán, Jalisco) | Largo plazo (≥ 4 años) |

| Re-registro obligatorio de neonicotinoides que impulsa químicas alternativas premium | +1.5% | Nacional, con adopción acelerada en zonas de cultivos de alto valor | Corto plazo (≤ 2 años) |

| Auge de recubrimientos para sistemas de agricultura regenerativa | +1.1% | Nacional, con concentración en áreas de producción con certificación orgánica | Mediano plazo (2-4 años) |

| Caída del precio del clorantraniliprol genérico que amplía las mezclas de semillas a base de diamidas | +0.9% | Nacional, particularmente en regiones de producción de maíz y soya | Corto plazo (≤ 2 años) |

| Auge de aditivos en la sembradora ante el declive de los sistemas en surco | +0.7% | Nacional, con enfoque en operaciones agrícolas mecanizadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Riesgo de Siembra Temprana bajo Volatilidad Climática

Los cambiantes regímenes de temperatura y precipitación comprimen las ventanas de siembra, lo que obliga a una siembra más temprana en suelos más fríos y amplifica la vulnerabilidad frente a patógenos de origen seminal y edáfico. Se proyecta que el norte de México enfrente aumentos de temperatura de 1,8–2,1 °C para 2040, lo que expandirá las zonas semiáridas y prolongará los períodos de estrés en la germinación[1]Fuente: Ríos-Romero et al., "Impacto del cambio climático en la agricultura de temporal del norte de México," Modeling Earth Systems and Environment, researchgate.net. La adopción de fungicidas Inhibidores de la Succinato Deshidrogenasa (SDHI) a base de sedaxane y potenciadores de tolerancia al estrés gana impulso en el mercado de tratamiento de semillas en México, ya que los productores buscan un seguro contra fallas en la emergencia. El Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (SENASICA) ha agilizado las aprobaciones de químicas adaptadas al clima, lo que acelera aún más la penetración de productos y convierte la protección en etapas tempranas de la temporada en una práctica agronómica de referencia.

Programas de Créditos de Carbono que Recompensan la Semilla Tratada por la Uniformidad del Stand

La vinculación de México con los mercados internacionales de carbono monetiza la emergencia uniforme al reducir la necesidad de operaciones de resiembra. Las plataformas digitales verifican los conteos de stand mediante satélite, asignando créditos que compensan los costos de insumos. Los inoculantes que favorecen un desarrollo vigoroso de raíces gozan de preferencia porque no conllevan penalizaciones por residuos químicos. En consecuencia, el mercado de tratamiento de semillas en México experimenta una atracción estructural de la demanda hacia semilla bio-recubierta que combina consistencia agronómica con reducciones de emisiones medibles. La convergencia de la agricultura de precisión con la contabilidad de carbono crea oportunidades de precios premium para las tecnologías de tratamiento de semillas que ofrecen beneficios tanto agronómicos como medioambientales.

Re-registro Obligatorio de Neonicotinoides que Impulsa Químicas Alternativas Premium

La Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) ahora exige dossieres exhaustivos sobre impacto ambiental y en polinizadores para la renovación de neonicotinoides, lo que impulsa un giro hacia insecticidas de isocicloseram y diamidas. Las multinacionales con amplios recursos regulatorios aceleran la llegada de alternativas al mercado, mientras que los distribuidores más pequeños se repliegan. La escasez de neonicotinoides re-registrados eleva los precios a corto plazo, apoyando el crecimiento del mercado de tratamiento de semillas en México, ya que los productores pagan precios premium por formulaciones conformes que salvaguardan los canales de exportación. El período de transición genera restricciones temporales de suministro que sostienen los precios premium para las alternativas aprobadas.

Auge de Recubrimientos para Sistemas de Agricultura Regenerativa

La demanda de los consumidores de productos sin residuos y la expansión de la certificación orgánica aceleran el interés en los recubrimientos de semillas microbianos. Los ensayos en Guanajuato mostraron ganancias de rendimiento del 44–46% cuando se combinaron cepas de Pseudomonas fluorescens, Azospirillum brasilense y Bacillus subtilis en formulaciones endofíticas[2]Fuente: Gutiérrez-Benicio et al., "Crecimiento, salud, calidad y producción de cebollas inoculadas con productos biológicos sistémicos," Microorganisms, mdpi.com. Las menores barreras regulatorias para la comercialización acelerada hacen de los tratamientos bio-semilla un pilar de la agricultura regenerativa y añaden profundidad al mercado de tratamiento de semillas en México. Las vías regulatorias para estos productos siguen siendo más ágiles que las de las alternativas sintéticas, fomentando la innovación en formulaciones microbianas. La tendencia se alinea con la demanda de los consumidores de productos sin residuos y los requisitos del mercado de exportación, particularmente en sistemas de producción con certificación orgánica.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones estatales sobre neonicotinoides | -0.8% | Regional, con mayor impacto en zonas ambientalmente sensibles | Corto plazo (≤ 2 años) |

| Incertidumbre de los agricultores sobre el Retorno de la Inversión (ROI) ante el ajuste de márgenes en maíz-soya | -1.2% | Nacional, con mayor impacto en regiones enfocadas en materias primas | Mediano plazo (2-4 años) |

| Disponibilidad limitada de semilla OGM no tratada para el Manejo Integrado de Plagas (MIP) basado en riesgo | -0.9% | Nacional, afectando la adopción del manejo integrado de plagas | Largo plazo (≥ 4 años) |

| Recortes de personal de investigación del USDA que ralentizan la innovación en etiquetado | -0.6% | Transfronterizo, afectando la transferencia de tecnología y la armonización regulatoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Estatales sobre Neonicotinoides

Los estados con enfoque ecológico imponen limitaciones que superan las normas federales, fragmentando el etiquetado de productos y obligando a una logística específica por región. El aumento del cumplimiento normativo eleva los costos de inventario de los distribuidores, restringiendo el suministro a corto plazo y moderando el crecimiento en el mercado de tratamiento de semillas en México[3]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Registro de Productos Plaguicidas; Recepción de Solicitudes para Nuevos Ingredientes Activos," federalregister.gov. Sin embargo, las mismas medidas abren oportunidades para las alternativas de diamidas, compensando en cierta medida el volumen de neonicotinoides perdido. Las restricciones impactan particularmente las aplicaciones de tratamiento de semillas donde los neonicotinoides históricamente proporcionaban una protección sistémica rentable.

Incertidumbre de los Agricultores sobre el Retorno de la Inversión (ROI) ante el Ajuste de Márgenes en Maíz-Soya

Las restricciones al maíz GM han dejado a los productores enfrentando limitaciones de rendimiento mientras gestionan costos crecientes de fertilizantes, lo que erosiona sus márgenes. Las calculadoras de costos de la Ley de Regulación de Instituciones Financieras (FIRA) ahora señalan el tratamiento de semillas como un gasto discrecional, presionando a los proveedores a documentar el retorno de inversión en una sola temporada. Los recubrimientos de modo único orientados al valor están ganando terreno, lo que ralentiza la adopción de pilas premium y restringe la expansión del mercado de tratamiento de semillas en México. La tendencia favorece las formulaciones orientadas al valor y a las empresas que pueden demostrar retornos económicos claros a través de programas de demostración en campo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Insecticidas Lideran en Medio de Transiciones Químicas

Los recubrimientos insecticidas mantuvieron el 46,20% de la participación del mercado de tratamiento de semillas en México en 2024. La renovación del espacio de los neonicotinoides canaliza la demanda hacia clorantraniliprol, ciantraniliprol e isocicloseram en etapas tempranas, ampliando colectivamente el tamaño del mercado de tratamiento de semillas en México para activos de alta eficacia. Los fungicidas siguen siendo un segmento maduro, aunque las clases SDHI mantienen los valores al alza a medida que los productores buscan protección de amplio espectro. Los nematicidas ilustran el ascenso más rápido, registrando una CAGR del 11,80% impulsada por brotes de lesiones radiculares bajo estrés hídrico.

Los reguladores de crecimiento vegetal de origen biológico y los polímeros de micronutrientes se incorporan cada vez más en kits de aditivos personalizados para la sembradora, lo que mejora los ingresos por hectárea. La caída en los precios del clorantraniliprol genérico ha llevado a un aumento en la maquila de formulaciones domésticas, permitiendo a los formuladores locales ofrecer paquetes de diamidas a precios competitivos. Sin embargo, los estrictos requisitos de dossier de COFEPRIS continúan restringiendo la entrada de nuevos actores al mercado, manteniendo a los operadores establecidos con el 70% de la participación del mercado de tratamiento de semillas en México.

Nota: La participación de todos los segmentos individuales está disponible previa compra del informe

Por Tipo de Formulación: El Dominio del Líquido Enfrenta la Innovación en Recubrimientos

Los productos fluidos líquidos mantuvieron el 67,20% de la participación del mercado de tratamiento de semillas en México en 2024, respaldados por las granjas mecanizadas que valoran las viscosidades compatibles con bombas y el control preciso de dosificación. Las líneas de acondicionamiento de semillas existentes en Sinaloa, Jalisco y Guanajuato están optimizadas para el procesamiento de líquidos, reforzando las preferencias establecidas y anclando el tamaño del mercado de tratamiento de semillas en México en los centros de procesamiento. Los formatos en polvo y granulados siguen siendo funcionales en escenarios de nicho, aunque las preocupaciones por el polvo y las ineficiencias en el manejo erosionan gradualmente su presencia.

Los recubrimientos a base de polímeros trazan el camino más rápido hacia adelante con una CAGR del 9,70% hasta 2030, impulsados por los mandatos de reducción de microplásticos y las ventajas de gestión de la humedad en suelos propensos a la sequía. La capa de micronutrientes biodegradable Nutreos de Lucent BioSciences ejemplifica la ola de innovación orientada a la sostenibilidad, demostrando mejoras en la fluidez de la semilla junto con compatibilidad medioambiental en 2024. Las matrices avanzadas de polímeros sincronizan la liberación del ingrediente activo con las etapas fenológicas críticas, ayudando a los productores a navegar la errática precipitación de México.

Por Tipo de Cultivo: Los Granos Impulsan el Volumen, los Cultivos Especiales Impulsan el Crecimiento

Los granos y cereales representaron el 48,50% del tamaño del mercado de tratamiento de semillas en México en 2024, gracias a la fortaleza del maíz y los sólidos programas de trigo duro en Sonora. La ansiedad por el rendimiento vinculada a las prohibiciones sobre el maíz GM empuja a los productores hacia suites fungicidas e insecticidas multisitio, incluso cuando la producción disminuye levemente. Las frutas y verduras exhiben una CAGR del 9,40%, abriendo espacio para recubrimientos adecuados para berries y huertos de aguacate de calidad exportación.

Las oleaginosas y leguminosas disfrutan de vientos favorables en materia de políticas, que subsidian la semilla certificada de frijol y los aderezos microbianos asociados. Los cultivos comerciales, como el algodón, utilizan mezclas de diamidas y biofungicidas para satisfacer los umbrales de residuos de los Estados Unidos, mientras que el césped y las plantas ornamentales sostienen una adopción de nicho pero estable en torno a los polos de hospitalidad. En todas las categorías, los grupos de extensión a través de WhatsApp aceleran la difusión del conocimiento, impulsando indirectamente la adopción general en la industria de tratamiento de semillas en México.

Nota: La participación de todos los segmentos individuales está disponible previa compra del informe

Análisis Geográfico

El mercado de tratamiento de semillas en México exhibe sólidos patrones de concentración regional impulsados por la densidad de producción agrícola y el desarrollo de infraestructura. Los estados del norte, incluidos Sinaloa, Sonora y Chihuahua, dominan el volumen del mercado a través de la producción de granos a gran escala y los avanzados niveles de mecanización que facilitan la adopción del tratamiento de semillas. Sinaloa proyecta un alto rendimiento de frijol en 2025, canalizando capital hacia paquetes SDHI y de diamidas para asegurar el grado de calidad para exportación.

La región del Bajío, que abarca Guanajuato, Jalisco y Michoacán, representa el segmento de mercado de más rápido crecimiento gracias a la producción diversificada de cultivos y la proximidad a las instalaciones de procesamiento. Los estados del occidente se benefician de la producción de frutas y verduras orientada a la exportación, que exige tecnologías premium de tratamiento de semillas para cumplir con los estándares de calidad internacionales. El centro de México, incluido el Estado de México y las áreas circundantes, sirve como centro de distribución al tiempo que mantiene una producción significativa de cultivos especiales y sistemas agrícolas protegidos. La expansión de invernaderos en la región impulsa la demanda de aplicaciones de tratamiento de semillas de precisión compatibles con la producción en ambiente controlado.

Los estados del sur y sureste exhiben tasas de adopción más bajas debido a la prevalencia de estructuras de agricultura de pequeña escala y el acceso limitado al crédito y los servicios técnicos. Sin embargo, los programas gubernamentales, incluida la distribución de fertilizantes de PEMEX (Petróleos Mexicanos) a más de 2 millones de agricultores, crean oportunidades para paquetes de insumos integrados que incluyen tratamientos de semillas. Los impactos del cambio climático varían regionalmente, con las zonas del norte enfrentando mayor estrés por sequía mientras que las regiones del sur experimentan patrones de precipitación alterados que afectan la presión de enfermedades y los requisitos de tiempo de aplicación de tratamientos.

Panorama Competitivo

El mercado de tratamiento de semillas en México exhibe una consolidación moderada, con las corporaciones multinacionales controlando una participación mayoritaria a través de redes de distribución establecidas y experiencia regulatoria. El gasto de capital de USD 176 millones de Bayer apunta a expansiones de acondicionamiento de semillas en Sinaloa, Jalisco y Guanajuato, señalando una apuesta por fortalecer el control de la cadena de suministro en 2022. El lanzamiento en 2023 por parte de UPL de un Centro Global de Investigación NPP en México subraya la localización como factor diferenciador. La desinversión de Syngenta de la plataforma de vegetales FarMore a Gowan SeedTech a finales de 2024 refleja una reorientación de portafolio que libera capital para activos de próxima generación.

La competencia regulatoria emerge como el factor de éxito fundamental, con las colas de aprobación de COFEPRIS que se extienden más allá de los 12 meses para las nuevas moléculas. Las empresas que mantienen equipos de toxicología en el país y pipelines digitales de dossieres aseguran una ventaja decisiva. Las alianzas en hardware completan la estrategia, y los drones Agras T40 de DJI han reducido el tiempo de aplicación en agave hasta un 95%, abriendo flujos de ingresos para proveedores de servicios vinculados a SKU específicos de tratamiento de semillas.

Innovadores emergentes como Lucent BioSciences penetran el mercado mediante recubrimientos biodegradables que sortean las prohibiciones de microplásticos, aunque la escalabilidad sigue siendo contingente a alianzas de maquila con operadores establecidos. Existen oportunidades en servicios de asesoría digital integrada, particularmente para empresas que puedan navegar el complejo entorno regulatorio de México mientras ofrecen beneficios agronómicos y económicos medibles a agricultores sensibles al costo.

Líderes de la Industria de Tratamiento de Semillas en México

Corteva Agriscience

FMC Corporation

Syngenta Group

Bayer AG

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Cámara de Diputados de México prohibió el cultivo de maíz GM, intensificando la demanda de mejoras convencionales de semillas al tiempo que genera incertidumbre en la cadena de suministro para los tratamientos vinculados a rasgos genéticos.

- Enero de 2025: La Secretaría de Medio Ambiente y Recursos Naturales (SEMARNAT) puso en marcha la Ventanilla Electrónica Ambiental (VEA), digitalizando la presentación de permisos y acelerando los trámites para las instalaciones de tratamiento de semillas.

- Enero de 2024: Lucent BioSciences lanzó Nutreos, un recubrimiento de semillas con micronutrientes biodegradable, como alternativa libre de microplásticos a los tratamientos convencionales. La empresa apunta a los mercados de cumplimiento ambiental y agricultura sostenible, con una expansión de manufactura planificada en América del Norte.

Alcance del Informe del Mercado de Tratamiento de Semillas en México

El tratamiento de semillas es un proceso mediante el cual se utilizan productos químicos para tratar o acondicionar las semillas antes de la siembra. El Mercado de Tratamiento de Semillas en México está segmentado por Tipo de Producto (Insecticidas, Fungicidas y Nematicidas) y Tipo de Cultivo (Granos y Cereales, Oleaginosas y Leguminosas, Frutas y Verduras, Cultivos Comerciales y Césped y Plantas Ornamentales). El informe proporciona el tamaño del mercado y los pronósticos en valor en USD para estos segmentos.

| Insecticidas |

| Fungicidas |

| Nematicidas |

| Otras Clases Químicas |

| Fluido Líquido |

| Polvo Seco |

| Recubrimiento a Base de Polímeros |

| Microencapsulado |

| Granos y Cereales |

| Oleaginosas y Leguminosas |

| Frutas y Verduras |

| Cultivos Comerciales |

| Césped y Plantas Ornamentales |

| Por Tipo de Producto | Insecticidas |

| Fungicidas | |

| Nematicidas | |

| Otras Clases Químicas | |

| Por Tipo de Formulación | Fluido Líquido |

| Polvo Seco | |

| Recubrimiento a Base de Polímeros | |

| Microencapsulado | |

| Por Tipo de Cultivo | Granos y Cereales |

| Oleaginosas y Leguminosas | |

| Frutas y Verduras | |

| Cultivos Comerciales | |

| Césped y Plantas Ornamentales |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de tratamiento de semillas en México en 2025?

El mercado está valorado en USD 320 millones en 2025 y se prevé que alcance USD 457,27 millones en 2030.

¿Qué impulsa el crecimiento reciente en la adopción de semilla tratada?

Los riesgos de siembra temprana inducidos por el clima, las presiones de re-registro de neonicotinoides y la creciente demanda de recubrimientos biológicos impulsan colectivamente la adopción.

¿Qué segmento crece más rápido hasta 2030?

Los recubrimientos nematicidas se expanden a una CAGR del 11,80%, impulsados por la mayor incidencia de patógenos de origen edáfico en regiones con estrés hídrico.

¿Cómo afectan las restricciones al maíz GM la demanda de tratamientos de semillas?

La prohibición de cultivo elimina la protección incorporada en rasgos genéticos, haciendo de los tratamientos externos de semillas la principal defensa contra plagas y enfermedades.

¿Qué papel desempeñan los créditos de carbono en la expansión del mercado?

La uniformidad de stand verificada obtenida con semilla tratada permite a los productores monetizar los ahorros de carbono, subsidiando efectivamente los costos de insumos.

¿Quiénes son las empresas líderes?

Bayer AG, Syngenta Group, Corteva Agriscience, FMC Corporation y UPL Limited concentran colectivamente la mayor parte de la participación de mercado, aprovechando su capacidad regulatoria e inversiones en I+D localizadas.

Última actualización de la página el: