Tamaño y Participación del Mercado de Tratamiento de Semillas en América del Norte

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

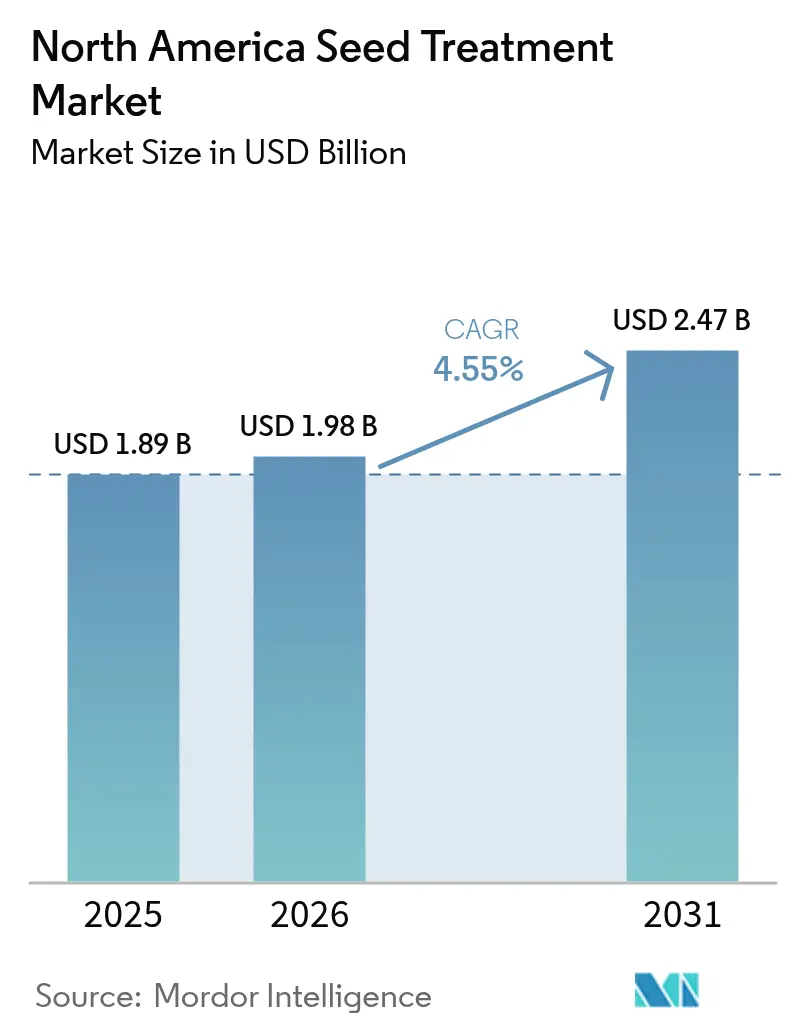

| Tamaño del mercado en el año base (2025) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Semillas en América del Norte por Mordor Intelligence

Se prevé que el tamaño del Mercado de Tratamiento de Semillas en América del Norte crezca de USD 1,89 mil millones en 2025 a USD 1,98 mil millones en 2026, y se estima que alcance USD 2,47 mil millones en 2031 con una CAGR del 4,55% durante el período 2026-2031. Esta progresión constante refleja la demanda de los productores por protección preventiva de cultivos, los cambios regulatorios que favorecen las semillas tratadas frente a las aplicaciones foliares, y las mejoras continuas en las tecnologías de aplicación de precisión. La adopción de sembradoras guiadas por GPS y la participación de los agricultores en programas de carbono fortalecen y mejoran la visibilidad de los ingresos, mientras que las rigurosas revisiones de re-registro de la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) y la consolidación de distribuidores moderan la flexibilidad de precios. La combinación funcional continúa favoreciendo a los insecticidas. Las empresas con genética de semillas integrada, productos químicos de tratamiento y servicios de datos mantienen una ventaja competitiva al agrupar el valor agronómico en una única decisión de compra para los agricultores.

Conclusiones Clave del Informe

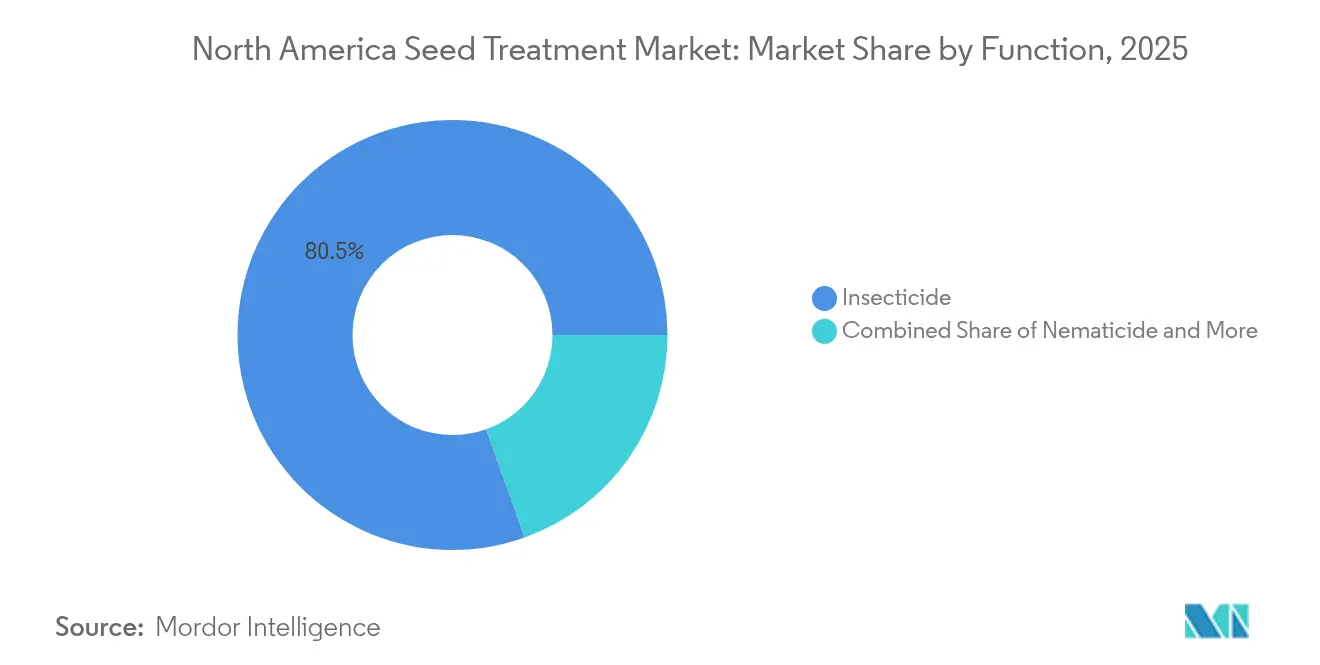

- Por Función, los tratamientos insecticidas representaron el 80,45% de la participación del Mercado de Tratamiento de Semillas en América del Norte en 2025 y se anticipa que avancen a una CAGR del 4,72% hasta 2031.

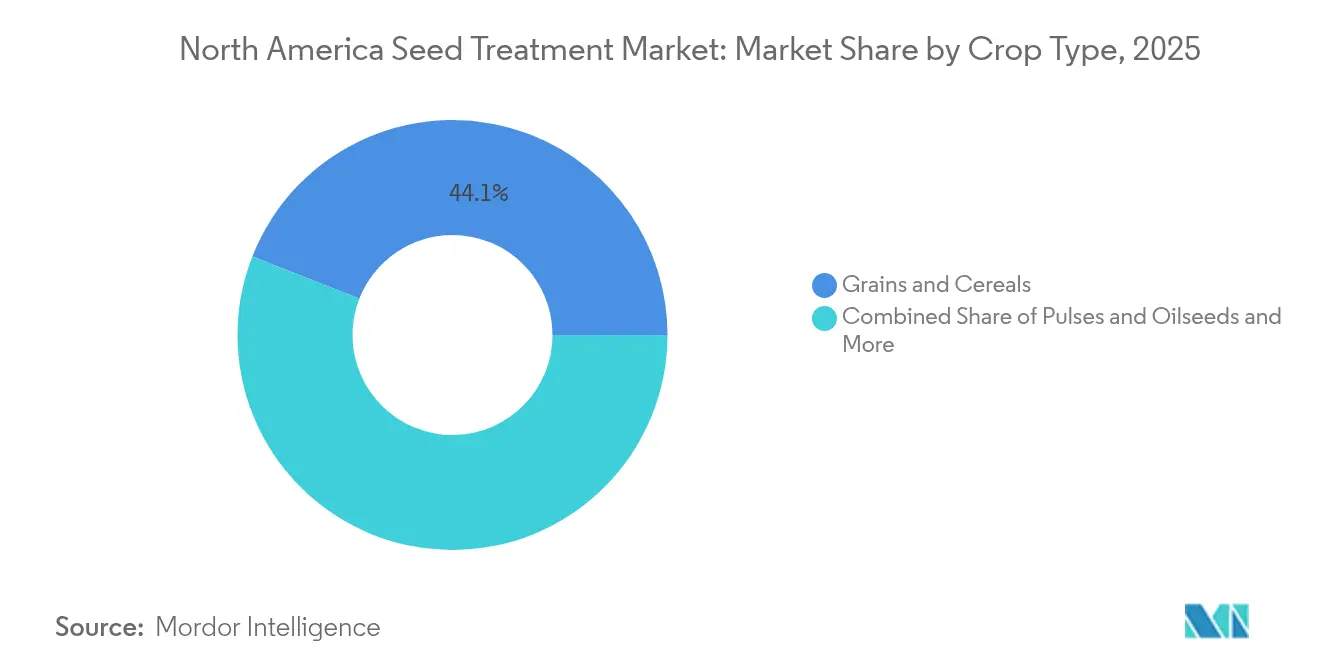

- Por Tipo de Cultivo, los granos y cereales representaron el 44,05% del tamaño del Mercado de Tratamiento de Semillas en América del Norte en 2025, y se proyecta que este segmento se expanda a una CAGR del 4,78% hasta 2031.

- Por País, Estados Unidos representó el 83,10% de la participación en ingresos del Mercado de Tratamiento de Semillas en América del Norte en 2025, mientras que México registra la CAGR proyectada más alta del 5,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tratamiento de Semillas en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la incidencia de enfermedades transmitidas por semillas | +1.2% | América del Norte, con presión aguda en el cinturón triguero de las Grandes Llanuras | Mediano plazo (2-4 años) |

| Presión regulatoria sobre la aplicación foliar que impulsa alternativas aplicadas a las semillas | +0.9% | Estados Unidos y Canadá, impacto limitado en México | Corto plazo (≤ 2 años) |

| Adopción de equipos de siembra de precisión que permiten la dosificación dirigida de semillas | +0.7% | Núcleo en Estados Unidos, en expansión hacia Canadá y México | Largo plazo (≥ 4 años) |

| El mayor valor por grano de las semillas transgénicas y con rasgos mejorados impulsa a los agricultores a utilizar recubrimientos de tratamiento de semillas para proteger esa mayor inversión en semillas. | +0.8% | Cinturón maicero de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Programas de créditos de carbono que recompensan el uso de semillas de cultivos de cobertura tratadas | +0.4% | Medio Oeste de Estados Unidos, en expansión hacia las praderas canadienses | Largo plazo (≥ 4 años) |

| Tecnologías de interferencia de ARN aplicadas a semillas que avanzan de proyectos piloto a hectáreas productivas | +0.6% | Estados Unidos y Canadá, implementación limitada en México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Incidencia de Enfermedades Transmitidas por Semillas

La presión de los patógenos se ha intensificado en los sistemas de maíz, trigo y soja, resultando en una pérdida de rendimiento de USD 2,9 mil millones para los productores de trigo solo en 2024.[1]Fuente: Servicio de Investigación Económica del USDA, "Costos y Retornos de la Producción de Cultivos", Departamento de Agricultura de los Estados Unidos, ers.usda.gov La variabilidad climática permite que los patógenos pasen el invierno más al norte, lo que impulsa el uso de tratamiento de semillas con fungicida en provincias canadienses que anteriormente rara vez se veían afectadas hace una década. Las aplicaciones preventivas generan mayores retornos que los tratamientos de rescate porque establecen el potencial de rendimiento del cultivo desde las primeras etapas de la temporada. Las amenazas fúngicas, como la fusariosis de la espiga del trigo, continúan expandiendo su rango geográfico, lo que lleva a los agricultores a adoptar pilas de tratamiento de múltiples modos de acción. La urgencia económica del manejo de enfermedades es más aguda en los sectores de semillas híbridas de alto valor, lo que refuerza la demanda premium de productos de amplio espectro.

Presión Regulatoria sobre la Aplicación Foliar que Impulsa Alternativas Aplicadas a las Semillas

La Agencia de Protección Ambiental (EPA) reforzó las directrices de protección de polinizadores en 2024, restringiendo varios usos foliares de neonicotinoides mientras que los productos aplicados a semillas permanecieron prácticamente sin cambios.[2]Fuente: División de Bioplaguicidas y Prevención de la Contaminación de la EPA, "Bioplaguicidas", EPA, epa.gov Las regulaciones estatales de cuencas hidrográficas también han limitado las aplicaciones aéreas en zonas sensibles. Como resultado, los minoristas reportan un cambio hacia tratamientos que brindan protección durante toda la temporada sin requerir aplicaciones durante la misma. La carga regulatoria diferencial redirige eficazmente los presupuestos de productos químicos del canal foliar al canal de semillas.

Adopción de Equipos de Siembra de Precisión que Permiten la Dosificación Dirigida de Semillas

Las encuestas del Departamento de Agricultura de los Estados Unidos (USDA) muestran que el 68% de los acres de maíz se sembraron con sembradoras guiadas por GPS en 2024, en comparación con el 61% en 2023.[3]Fuente: Servicio Nacional de Estadísticas Agrícolas del USDA, "Uso y Propiedad de Computadoras en Granjas", USDA, nass.usda.gov Estas máquinas se sincronizan con inyectores de tratamiento montados en la sembradora, suministrando dosis específicas por sitio que distribuyen el ingrediente activo sobre más acres y mejoran la eficacia. El software vincula los diagnósticos de mapas de suelo, rendimientos históricos e historial de enfermedades con archivos de prescripción, ayudando a los agricultores a ajustar con precisión su gasto en tratamiento. Los proveedores de equipos ofrecen paquetes de soporte que acortan las curvas de aprendizaje, acelerando la adopción en Canadá y México. Dado que los ciclos de vida del hardware promedian siete años, cada ciclo de actualización de sembradoras profundiza la compatibilidad para la protección avanzada de semillas.

Mayor Valor por Grano de las Semillas Transgénicas y con Rasgos Mejorados que Impulsa los Recubrimientos Protectores

Los híbridos genéticamente modificados (transgénicos) y otros híbridos con rasgos mejorados ahora alcanzan precios de semilla entre un 18 y un 25% más altos que las variedades convencionales, lo que incrementa el riesgo financiero de pérdida de plantas para los agricultores. Esta prima motiva a los productores a invertir en recubrimientos de tratamiento de semillas con múltiples componentes que protegen cada grano de plagas, patógenos y estrés abiótico en las primeras etapas de la temporada. Los desarrolladores de rasgos agrupan tratamientos propietarios con la venta de semillas, convirtiendo la protección en un costo incorporado que los agricultores raramente prescinden. La tendencia es más marcada en los sistemas de maíz y soja, donde los rasgos apilados ofrecen ventajas de rendimiento valoradas entre USD 35 y 55 por acre. Las empresas semilleras mejoran los recubrimientos con colorantes y polímeros que verifican la autenticidad de los rasgos y reducen el desprendimiento de polvo durante la siembra, lo que justifica aún más el gasto adicional. A medida que los paquetes de rasgos se amplían para incluir tolerancia a herbicidas, resistencia a insectos y resiliencia a la sequía, el imperativo de proteger ese valor genético sostiene el crecimiento de la demanda de soluciones robustas de tratamiento de semillas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de las revisiones de re-registro de la EPA de Estados Unidos sobre activos clave | -0.8% | Principalmente Estados Unidos, con repercusiones en Canadá | Corto plazo (≤ 2 años) |

| Productos de nutrición en surco que canibaliza el gasto en tratamiento de semillas | -0.5% | Cinturón maicero de Estados Unidos, en expansión hacia Canadá | Mediano plazo (2-4 años) |

| Consolidación de distribuidores que comprime los márgenes de precio premium | -0.4% | En toda América del Norte, con mayor agudeza en Estados Unidos | Corto plazo (≤ 2 años) |

| Saneamiento de semillas por plasma frío que reduce los requisitos de carga química | -0.3% | Estados Unidos y Canadá, implementación comercial limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las Revisiones de Re-registro de la EPA de Estados Unidos sobre Activos Clave

La EPA intensificó las solicitudes de datos durante las decisiones intermedias de 2024 para el clotianidina y el tiametoxam, extendiendo los plazos y aumentando los costos de cumplimiento. Los estudios requeridos sobre toxicidad en polinizadores y organismos acuáticos prolongan los procesos de reetiquetado hasta dos años. Los registrantes más pequeños tienen dificultades para financiar los expedientes ampliados, lo que consolida las participaciones a favor de los líderes establecidos. Los agricultores se mantienen cautelosos ante la posibilidad de adquirir tratamientos que podrían enfrentar restricciones durante la temporada, lo que genera una constitución de existencias prudente y una adquisición diferida.

Productos de Nutrición en Surco que Canibalizan el Gasto en Tratamiento de Semillas

Las sembradoras de alta velocidad ahora incorporan sistemas de doble suministro que colocan fertilizante junto a la semilla. Los agricultores asignan sus presupuestos limitados a nutrientes que muestran una respuesta visual inmediata, recortando ocasionalmente el gasto en fungicidas preventivos cuando los pronósticos de enfermedades parecen moderados. La investigación de Precision Planting indica un incremento del 6% en el rendimiento mediante paquetes de micronutrientes en surco optimizados, lo que refuerza la propuesta de valor. Los proveedores de tratamiento de semillas contrarrestan el cambio hacia los insumos en surco implementando descuentos por volumen, plazos de pago extendidos y paquetes de soporte técnico en la granja para defender su participación de cartera, aunque la competencia de precios se intensifica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Los Insecticidas Mantienen el Liderazgo Mientras los Portafolios de Productos Químicos Evolucionan

Los recubrimientos insecticidas, valorados en aproximadamente USD 1,52 mil millones, equivalentes al 80,45% del tamaño del Mercado de Tratamiento de Semillas en América del Norte en 2025, y se prevé que el segmento avance a una CAGR del 4,72% hasta 2031. Los agricultores dependen de los insecticidas aplicados a semillas para proteger las semillas de maíz y soja con rasgos mejorados y de alto valor contra el ataque temprano en la temporada de gusano de alambre y gusano de la raíz, un costo de seguro que consideran esencial tras haber invertido en paquetes genéticos costosos. El endurecimiento regulatorio de las aplicaciones foliares de neonicotinoides mantiene la demanda anclada en el canal de semillas, donde la exposición es menor y los permisos son más sencillos. Los recubridores de polímeros mejoran la adhesión del ingrediente activo, limitando el desprendimiento de polvo durante la siembra a alta velocidad y garantizando el cumplimiento de las etiquetas. Los programas de descuento por pedido anticipado de los principales proveedores incentivan a los minoristas a asegurar volúmenes de insecticidas meses antes de la siembra, facilitando la planificación de la producción y reforzando la concentración del mercado entre los principales actores. La intensidad competitiva se centra en la eficiencia de la dosis, con las principales marcas que alegan igual nivel de control con tasas de aplicación entre un 10 y un 15% más bajas respecto a las formulaciones anteriores. El resultado es un crecimiento estable del volumen combinado con una apreciación incremental del precio que sustenta la expansión general del mercado.

Los tratamientos fungicidas conforman la segunda categoría funcional más grande, impulsada por la expansión hacia el norte de los patógenos Fusarium, Pythium y Rhizoctonia que comprometen el establecimiento del cultivo en suelos fríos y húmedos. Los paquetes de fungicidas combinados ahora integran dos o tres modos de acción para mitigar la resistencia y extender la actividad residual hasta cuatro semanas, cubriendo las etapas de crecimiento más vulnerables. Los recubrimientos nematicidas siguen siendo un nicho menor, pero resultan indispensables en las rotaciones de vegetales, algodón y remolacha azucarera, donde los nematodos transmitidos por el suelo pueden reducir los rendimientos en más del 20%. Los proveedores promueven mezclas listas para sembrar que combinan activos insecticidas, fungicidas y nematicidas en un único recubrimiento, reduciendo los pasos de mezcla en la granja y disminuyendo el riesgo de errores de aplicación. En todas las funciones, los formuladores apuntan a películas más delgadas y uniformes que reduzcan la variación de peso del grano y mantengan la precisión de singulación de la sembradora a velocidades superiores a 8 millas por hora. El dominio continuo de los insecticidas, junto con la adopción constante de fungicidas de amplio espectro y nematicidas selectivos, posiciona la protección de semillas basada en productos químicos como el pilar fundamental de la defensa de hectáreas para el resto de la década.

Por Tipo de Cultivo: Los Granos y Cereales Aprovechan la Escala de Hectáreas

Los granos y cereales representaron el 44,05% de la participación del Mercado de Tratamiento de Semillas en América del Norte en 2025, equivalente a USD 0,83 mil millones. El segmento se beneficia de una perspectiva de CAGR del 4,78% a medida que las sembradoras de precisión reducen los costos de tratamiento por bushel y permiten la dosificación variable que alinea la química con la presión localizada de plagas. Los productores de maíz y trigo integran análisis predictivos para refinar el gasto en tratamiento, mientras que los agricultores de soja aplican recubrimientos insecticidas para proteger las pilas de rasgos de alto valor. Las leguminosas y oleaginosas se sitúan por detrás de los granos, pero ganan impulso gracias a la expansión de la superficie de canola en Canadá y al doble cultivo de soja en el sur de Estados Unidos. Los usos en césped y ornamentales ocupan un nicho especializado porque la pérdida estética no puede recuperarse tras la germinación, lo que refuerza la demanda premium de recubrimientos de color estable que verifican la integridad del tratamiento.

Los agricultores de frutas y verduras pagan la tasa de tratamiento de semillas por unidad más alta, aunque representan un volumen total menor. Su orientación exportadora los expone a límites máximos de residuos estrictos establecidos por compradores extranjeros, lo que impulsa la demanda hacia activos sintéticos de dosis bajas y encapsulación avanzada de polímeros que minimiza los residuos detectables en la cosecha. Estos recubrimientos extienden la protección contra patógenos en las primeras etapas de la temporada, manteniendo la carga química dentro de los límites estrictos que satisfacen las auditorías de los importadores. El alto valor del cultivo por acre permite a los agricultores absorber el costo adicional de los recubrimientos premium, especialmente en las cadenas de suministro de lechuga, tomate y pimiento morrón destinadas a América del Norte y Europa. La misma disciplina impulsada por los residuos influye en los sectores de uvas y bayas, donde la calidad cosmética determina la comerciabilidad, garantizando una adopción sostenida de paquetes de tratamiento de semillas de dosificación de precisión que combinan eficacia con cumplimiento normativo. Los distribuidores de cultivos especializados refuerzan aún más la adopción ofreciendo primas de precio para lotes documentados bajo protocolos verificables de gestión de residuos.

Análisis Geográfico

Estados Unidos aportó USD 1,57 mil millones, representando el 83,10% del tamaño del mercado de tratamiento de semillas en América del Norte en 2025. Estados Unidos domina el Mercado de Tratamiento de Semillas en América del Norte, respaldado por 310 millones de acres sembrados con cultivos en hilera y la mayor penetración de sembradoras de precisión en la región. Las normas federales del seguro agrícola reconocen el tratamiento de semillas como una práctica legítima de mitigación de riesgos, fomentando así su uso entre los agricultores de maíz y soja.

México, en contraste, aportó USD 0,18 mil millones, pero registra una CAGR del 5,55%, impulsada por líneas de crédito respaldadas por el gobierno para insumos modernos. México ofrece el crecimiento absoluto más rápido, asistido por los incentivos de la Secretaría de Agricultura y Desarrollo Rural (SADER) que cofinancian equipos de precisión, lo que amplía el mercado potencial para los tratamientos de semillas de tasa variable. Las multinacionales establecen acuerdos de fabricación por contrato para localizar la producción, reduciendo así los costos logísticos y navegando los aranceles de importación de manera más eficaz.

Canadá refleja las prácticas agronómicas de Estados Unidos, pero enfrenta desafíos climáticos distintos. Las tendencias de calentamiento extienden el rango de enfermedades hacia el norte, lo que impulsa el uso de fungicidas en trigo y cebada que raramente se requerían hace una década. La Agencia de Regulación de la Lucha Antiparasitaria (PMRA, por sus siglas en inglés) armoniza muchas decisiones de la EPA, pero conserva la autoridad para exigir datos de eficacia en climas fríos, lo que añade tiempo a los plazos de lanzamiento. Los agricultores de las praderas adoptan polímeros resistentes a la lluvia que aseguran la adhesión del fungicida durante las impredecibles lluvias de primavera.

Panorama Competitivo

El mercado está dominado por unas pocas empresas agroquímicas globales que controlan la mayoría de los productos comerciales de tratamiento de semillas y los paquetes integrados de semillas y rasgos. Estas empresas agroquímicas lideran en investigación y desarrollo (I+D), escalado de formulaciones y mantenimiento de sólidas relaciones con los canales de distribución de empresas semilleras y cooperativas. América del Norte se identifica como una región clave, con un valor de mercado significativo impulsado por operaciones de recubrimiento de semillas comerciales a gran escala y márgenes de proveedores robustos.

Las presiones regulatorias y técnicas están influyendo en la combinación de productos. Las revisiones regulatorias en curso sobre los neonicotinoides y el mayor escrutinio sobre el impacto en los polinizadores y el medioambiente en Estados Unidos y Canadá están impulsando a las empresas a reformular productos, implementar medidas de mitigación y acelerar el desarrollo de alternativas. Al mismo tiempo, los agricultores demandan tratamientos que se alineen con las prácticas de manejo integrado de plagas y cumplan con los requisitos de residuos o trazabilidad, lo que lleva a un mayor inversión en ingredientes activos de menor residuo.

La competencia en el mercado incluye actores a gran escala y formuladores especializados. Los cambios estructurales, como las fusiones y adquisiciones (F&A), las escisiones y las reestructuraciones estratégicas, están redefiniendo las capacidades de la industria. Como resultado, la diferenciación está siendo impulsada cada vez más por servicios integrados y el rápido desarrollo de productos químicos de nicho, en lugar de la competencia de precios únicamente. Esta dinámica crea desafíos para los nuevos participantes centrados exclusivamente en ofertas individuales, pero brinda oportunidades para innovadores ágiles y tratadores por contrato para establecer nichos especializados.

Líderes de la Industria de Tratamiento de Semillas en América del Norte

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

Nufarm

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Bayer Crop Science Canada ha introducido Raxil Rise, un tratamiento de semillas para cereales diseñado para brindar protección de amplio espectro contra enfermedades transmitidas por semillas y por el suelo. Basándose en 25 años de rendimiento consolidado de Raxil, incorpora penflufen y tecnología avanzada de microdispersión para mejorar la cobertura de las semillas y el control de enfermedades.

- Febrero de 2024: Syngenta anunció Victrato como un nuevo tratamiento de semillas para soja y algodón en Estados Unidos. El producto está diseñado para combatir nematodos y enfermedades del suelo, y obtuvo la aprobación de la EPA antes de la temporada de siembra de 2025.

Alcance del Informe del Mercado de Tratamiento de Semillas en América del Norte

El Informe del Mercado de Tratamiento de Semillas en América del Norte está segmentado por Función (Fungicida, Insecticida y Nematicida), Tipo de Cultivo (Cultivos Comerciales, Frutas y Verduras, Granos y Cereales, Leguminosas y Oleaginosas, y Césped y Ornamentales) y Geografía (Canadá, México y Estados Unidos). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Fungicida |

| Insecticida |

| Nematicida |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Leguminosas y Oleaginosas |

| Césped y Ornamentales |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Función | Fungicida |

| Insecticida | |

| Nematicida | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Leguminosas y Oleaginosas | |

| Césped y Ornamentales | |

| País | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte |

Definición de mercado

- Función - Los insecticidas, fungicidas y nematicidas son los productos químicos para la protección de cultivos utilizados para tratar semillas o plántulas.

- Modo de Aplicación - El tratamiento de semillas es un método de aplicación de productos químicos para la protección de cultivos a las semillas antes de la siembra o a las plántulas antes del trasplante al campo principal.

- Tipo de Cultivo - Esto representa el consumo de productos químicos para la protección de cultivos por Cereales, Leguminosas, Oleaginosas, Frutas, Verduras, Césped y Cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El Manejo Integrado de Malezas (MIM) es un enfoque que incorpora múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedero | Los hospederos son las plantas que forman relaciones con microorganismos benéficos y ayudan a su colonización. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbirrigación | La herbirrigación es un método eficaz de aplicación de herbicidas a través de sistemas de irrigación. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades Tolerantes a Herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies de plantas que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimirrigación | La quimirrigación es un método de aplicación de pesticidas a los cultivos a través de un sistema de irrigación. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daño a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los productos químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos para la protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) únicamente cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por la planta que luego se transloca dentro de ella, protegiéndola así del ataque de los patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daño y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de Presiembra | Los herbicidas de presiembra son una forma de control químico de malezas que evita que las plántulas de malezas germinadas se establezcan. |

| Herbicida de Postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de las semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los productos químicos en los productos plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en temas de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA, por sus siglas en inglés) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en Suspensión | El concentrado en suspensión (SC, por sus siglas en inglés) es una de las formulaciones de productos químicos para la protección de cultivos con ingredientes activos sólidos dispersados en agua. |

| Polvo Mojable | Un polvo mojable (WP, por sus siglas en inglés) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la aplicación. |

| Concentrado Emulsionable | El concentrado emulsionable (EC, por sus siglas en inglés) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de aplicación. |

| Nematodos Fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daño a las raíces. Estos daños permiten la fácil infestación de la planta por patógenos transmitidos por el suelo, lo que resulta en pérdida de cultivo o de rendimiento. |

| Estrategia Australiana de Malezas (AWS, por sus siglas en inglés) | La Estrategia Australiana de Malezas, administrada por el Comité de Medio Ambiente e Invasiones, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ, por sus siglas en inglés) | La WSSJ tiene como objetivo contribuir a la prevención del daño causado por las malezas y al aprovechamiento del valor de las malezas, brindando la oportunidad para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción