Tamaño y Participación del Mercado de Tratamiento de Infecciones de Oído en Animales de Compañía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.44% CAGR |

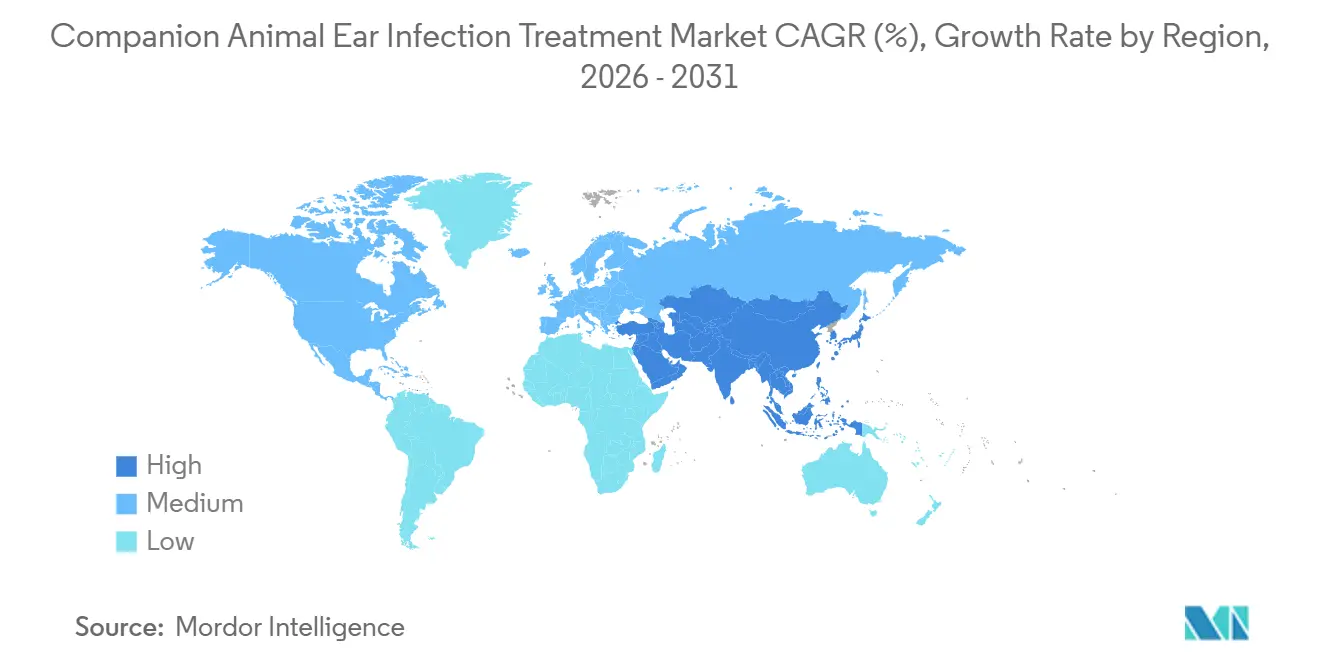

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Infecciones de Oído en Animales de Compañía por Mordor Intelligence

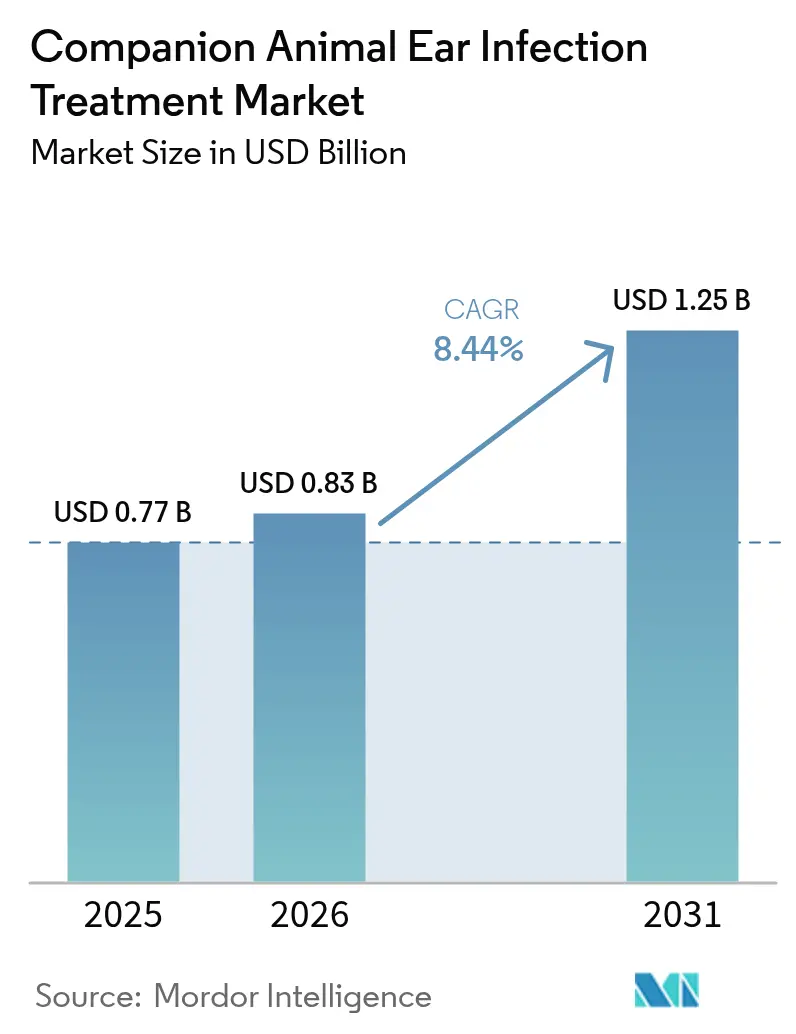

Se espera que el tamaño del Mercado de Tratamiento de Infecciones de Oído en Animales de Compañía aumente de USD 0,77 mil millones en 2025 a USD 0,83 mil millones en 2026 y alcance USD 1,25 mil millones en 2031, creciendo a una CAGR del 8,44% durante 2026-2031.

La demanda se mantiene estable incluso cuando el gasto veterinario general se ha disparado entre 2023 y 2024, ya que los propietarios ahora priorizan las terapias para afecciones crónicas, como el cuidado ótico, por encima de las visitas de bienestar discrecionales. Tres cambios estructurales sustentan las perspectivas: la resistencia antimicrobiana que impulsa a los veterinarios hacia productos combinados de mayor precio, la normalización de la telesalud para mascotas que canaliza las recetas hacia farmacias en línea, y los planes de bienestar financiados por aseguradoras que subvencionan el diagnóstico temprano. Estos factores protegen los flujos de ingresos durante las desaceleraciones económicas, permitiendo que el mercado de tratamiento de infecciones de oído en animales de compañía se desacople de los patrones generales de tráfico en clínicas. La intensidad competitiva está aumentando a medida que los actores multinacionales establecidos compiten con los especialistas emergentes para lanzar sistemas de administración ótica de acción prolongada que garantizan el cumplimiento y frenan la resistencia. La urbanización en Asia-Pacífico apoya aún más el crecimiento en volumen, mientras que las directrices de gestión responsable en América del Norte y Europa reconfiguran la combinación de productos hacia agentes de espectro reducido y adyuvantes estabilizadores del microbioma.

Conclusiones Clave del Informe

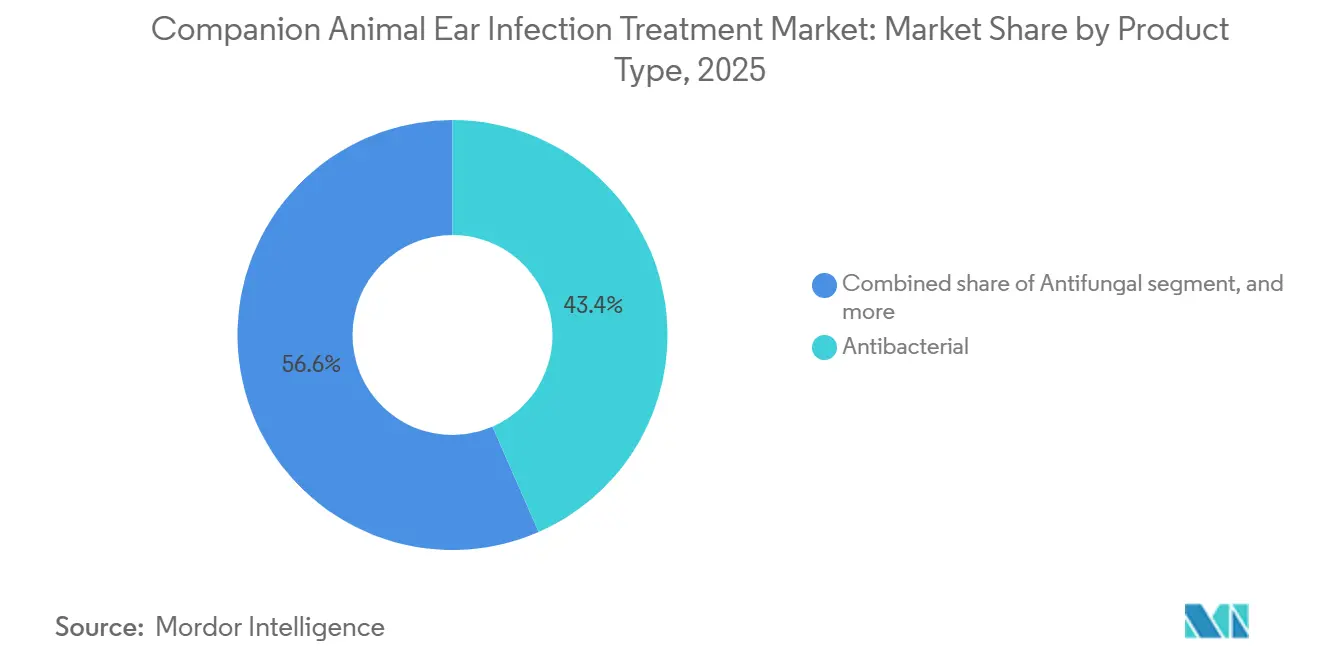

- Por tipo de producto, las formulaciones antibacterianas lideraron con el 43,44% de la participación del mercado de tratamiento de infecciones de oído en animales de compañía en 2025, mientras que los agentes antifúngicos se están expandiendo a una CAGR del 9,11% hasta 2031.

- Por tipo de enfermedad, la otitis externa representó el 65,12% del tamaño del mercado de tratamiento de infecciones de oído en animales de compañía en 2025, mientras que la otitis interna avanza a una CAGR del 9,25% hasta 2031.

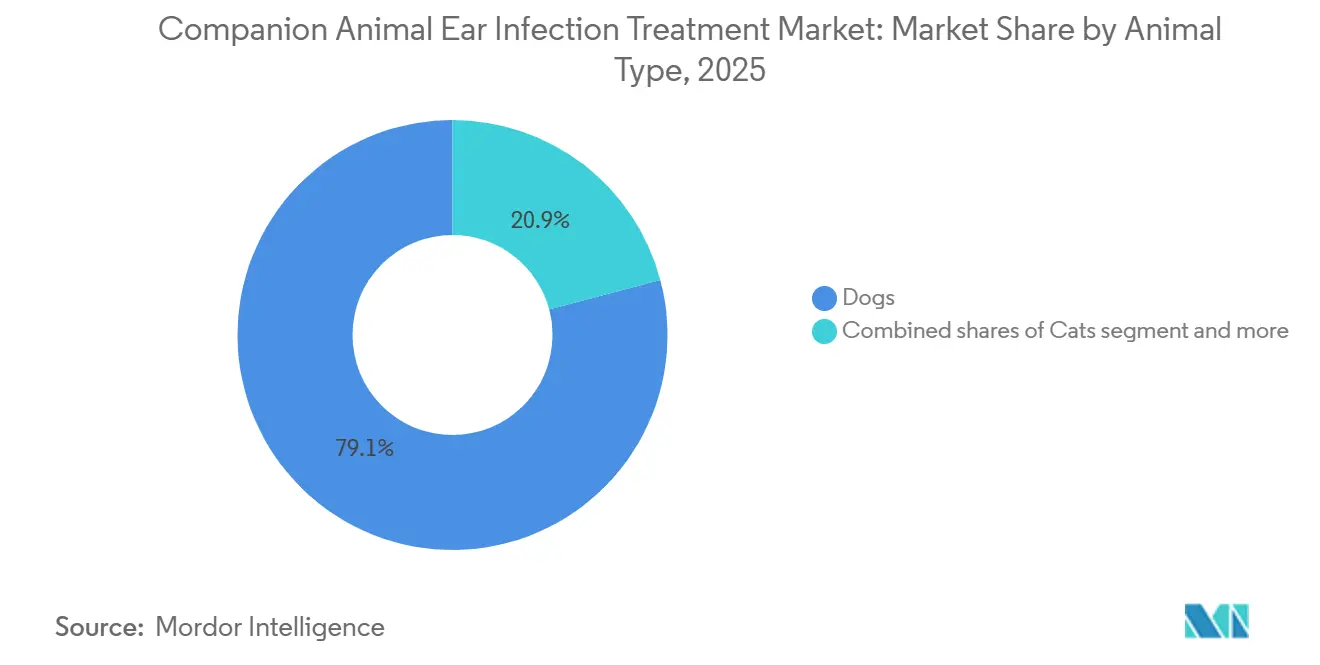

- Por tipo de animal, los perros capturaron el 79,12% de la participación del tamaño del mercado de tratamiento de infecciones de oído en animales de compañía en 2025, mientras que se proyecta que el segmento felino crezca a una CAGR del 9,31% hasta 2031.

- Por modo de administración, los productos tópicos dominaron con el 63,55% de participación en 2025, aunque se prevé que los sistemas de administración ótica registren la CAGR más rápida del 9,6% hasta 2031.

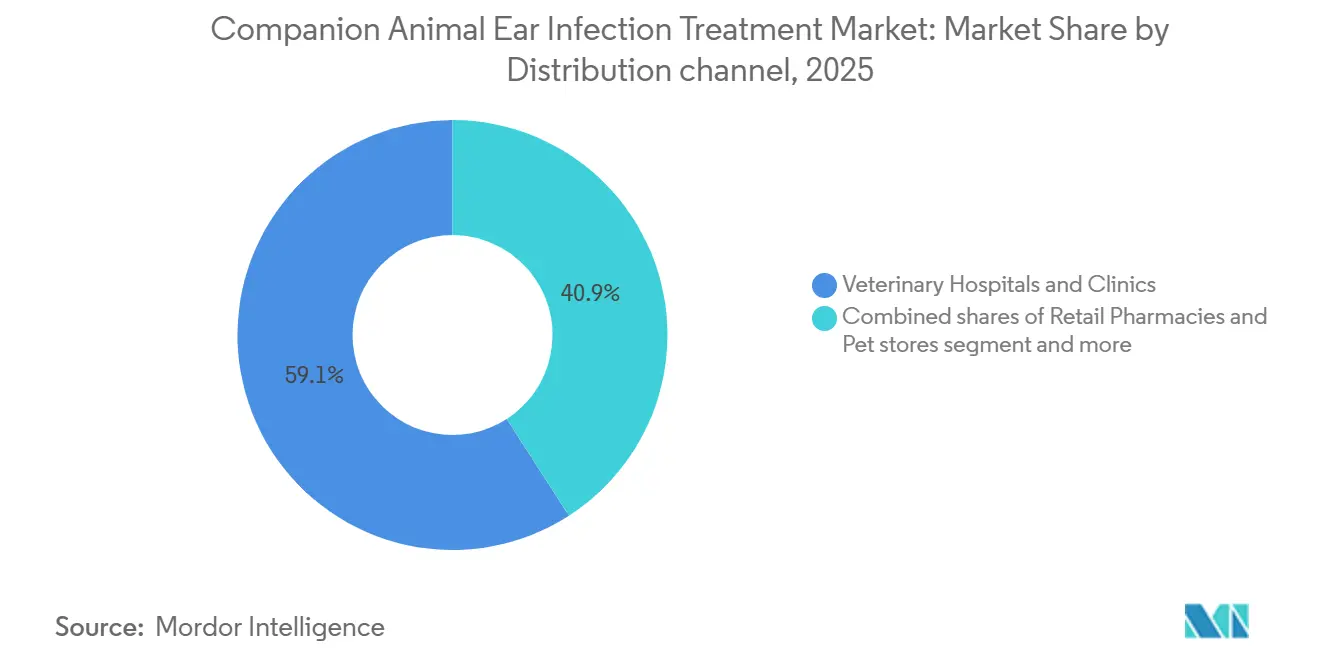

- Por canal de distribución, los hospitales y clínicas veterinarias mantuvieron el 59,12% de participación en 2025, mientras que las farmacias en línea están en camino de alcanzar una CAGR del 9,12% hasta 2031.

- Por geografía, América del Norte lideró con el 43,43% de participación en ingresos en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,77% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Infecciones de Oído en Animales de Compañía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Tasas de Tenencia de Animales de Compañía | +1.8% | Global, con núcleo en APAC (China, India) y centros urbanos de América del Norte | Mediano plazo (2-4 años) |

| Aumento del Gasto en Atención Sanitaria Veterinaria | +1.5% | América del Norte, Europa, Australia; emergente en el CCG y América Latina urbana | Largo plazo (≥ 4 años) |

| Creciente Disponibilidad de Terapéuticos Óticos Avanzados | +1.2% | Global, liderado por América del Norte y Europa; retraso regulatorio en MEA | Corto plazo (≤ 2 años) |

| Expansión de los Servicios de Telesalud para Mascotas | +1.0% | América del Norte (brechas de acceso rural), APAC (conveniencia urbana), Europa | Mediano plazo (2-4 años) |

| Enfoques de Tratamiento Emergentes Basados en el Microbioma | +0.7% | América del Norte y Europa como adoptantes tempranos; APAC y América Latina como seguidores | Largo plazo (≥ 4 años) |

| Programas de Bienestar Proactivos por parte de las Aseguradoras de Mascotas | +0.9% | América del Norte, Reino Unido, Escandinavia; incipiente en APAC y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Tenencia de Animales de Compañía

Los hogares de la Generación Z impulsaron un aumento del 43,5% en la adopción de mascotas entre 2023 y 2024, elevando la tenencia de mascotas en EE. UU. a 94 millones de hogares [1]American Pet Products Association, "Tamaño del Mercado de la Industria de Mascotas, Tendencias y Estadísticas de Tenencia," APPA, americanpetproducts.org. Los propietarios más jóvenes prefieren la atención digital, lo que canaliza las recetas hacia plataformas de comercio electrónico integrales para el mercado de tratamiento de infecciones de oído en animales de compañía. La urbanización en China y India reencuadra a las mascotas como miembros de la familia, aumentando el gasto per cápita en terapéuticos óticos. La predisposición de razas entre perros con orejas colgantes eleva la incidencia de infecciones, asegurando una demanda recurrente. La escasez de veterinarios en zonas rurales que afecta a 129 millones de estadounidenses refuerza aún más la adopción de la telesalud, lo que sostiene el flujo de recetas.

Aumento del Gasto en Atención Sanitaria Veterinaria

Los desembolsos anuales promedio alcanzaron USD 598 para perros y USD 529 para gatos en 2025, pero el gasto se polarizó: los propietarios adinerados adoptaron servicios especializados mientras que los segmentos más conscientes del costo aplazaron la atención electiva [2]Asociación Médica Veterinaria Americana, "Manual de Fuentes sobre Tenencia de Mascotas y Demografía," AVMA, avma.org. Las infecciones de oído siguen siendo no aplazables, lo que protege los ingresos. Las aperturas de clínicas en el CCG y la expansión de la clase media en Brasil replican este patrón, aunque los antibacterianos genéricos dominan los segmentos sensibles al precio.

Creciente Disponibilidad de Terapéuticos Óticos Avanzados

Los organismos reguladores continuaron acelerando las aprobaciones de nuevos medicamentos óticos, con la FDA autorizando 45 nuevos medicamentos para animales en 2024 y manteniendo un ritmo similar hasta principios de 2026, muchos de los cuales presentan geles de dosis única en clínica que eliminan el problema del cumplimiento por parte del propietario. Los fabricantes están añadiendo excipientes que interrumpen la formación de biopelículas, como el tris-EDTA, y anestésicos localizados a los productos de próxima generación, de modo que los veterinarios puedan limpiar, anestesiar y medicar el canal en un solo procedimiento, reduciendo las tasas promedio de revisitas en un 18% en clínicas de dermatología piloto.

Las grandes empresas están construyendo capacidad por adelantado a la demanda; la expansión de la planta europea de Boehringer Ingelheim por USD 75 millones eleva la producción anual de geles combinados en un 35%, garantizando el suministro a medida que los volúmenes en Asia-Pacífico aumentan. En conjunto, estas innovaciones elevan el techo terapéutico, permitiendo a las clínicas tratar casos crónicos o resistentes que antes requerían derivación, al tiempo que amplían el extremo premium del mercado de tratamiento de infecciones de oído en animales de compañía.

Expansión de los Servicios de Telesalud para Mascotas

Las plataformas de telesalud registraron más de 700.000 interacciones con animales de compañía en 2025, un 38% más interanual, y se prevé que los ingresos superen los USD 10 mil millones para 2030 a medida que la escasez en zonas rurales se cruza con la demanda urbana de conveniencia [3]Asociación de Atención Virtual Veterinaria, "Informe sobre el Estado de la Telemedicina Veterinaria 2024," VVCA, vvca.org. La mayoría de los estados de EE. UU. reconocen ahora una visita por video como el establecimiento de una relación válida entre veterinario, cliente y paciente, lo que permite la prescripción electrónica directa que canaliza los medicamentos óticos hacia farmacias en línea donde los precios son entre un 18 y un 22% más bajos que en las estanterías de las clínicas.

Las asociaciones entre fabricantes de medicamentos y proveedores de telesalud se están multiplicando; Zoetis, en 2026, comenzó a co-marcar widgets educativos integrados en las principales aplicaciones, orientando a los veterinarios hacia sus geles de dosis única en el punto de atención. A medida que la telesalud se normaliza, las clínicas se están reposicionando como centros de procedimientos para el lavado de oídos, la citología y la imagen, mientras ceden que los reabastecimientos de recetas de rutina se moverán cada vez más a través de canales digitales que configuran el comportamiento de compra en el mercado de tratamiento de infecciones de oído en animales de compañía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos Adversos Asociados al Uso Prolongado de Esteroides | -0.9% | Global, con mayor escrutinio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Bajo Nivel de Concienciación de los Propietarios sobre los Síntomas Tempranos de Enfermedades del Oído | -0.6% | Global, más pronunciado en mercados emergentes (APAC, América Latina, MEA) | Largo plazo (≥ 4 años) |

| Escalada de la Resistencia Antimicrobiana en Patógenos Óticos | -1.2% | Global, con focos en regiones de atención veterinaria intensiva (América del Norte, Europa) | Corto plazo (≤ 2 años) |

| Restricciones Regulatorias sobre Formulaciones Óticas Compuestas | -0.8% | América del Norte (aplicación de la FDA), Europa (armonización de la EMA) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Efectos Adversos Asociados al Uso Prolongado de Esteroides

La exposición crónica a corticosteroides de alta potencia se ha relacionado con síndromes de tipo Cushing iatrogénico, reportados en el 4,6% de los casos de otitis canina que requirieron más de dos recargas de gotas con esteroides en los datos de farmacovigilancia de 2025. Estos riesgos llevan a los dermatólogos a reservar la betametasona o la dexametasona para los brotes agudos y a orientarse hacia inhibidores de citocinas como el oclacitinib o el lokivetmab, que modulan vías específicas de interleucinas sin inmunosupresión generalizada. Las aseguradoras están comenzando a imponer reglas de terapia escalonada que requieren documentación de intolerancia a los esteroides antes de aprobar alternativas premium, lo que ralentiza ligeramente la adopción pero refuerza la prescripción cuidadosa.

Con el tiempo, se espera que el escrutinio sostenido de la seguridad desplace las preferencias del formulario hacia combinaciones de dosis más bajas, adyuvantes probióticos y antiinflamatorios no esteroideos, lo que limitará el crecimiento de las gotas de triple combinación de uso establecido dentro del mercado de tratamiento de infecciones de oído en animales de compañía.

Bajo Nivel de Concienciación de los Propietarios sobre los Síntomas Tempranos de Enfermedades del Oído

Las encuestas a consumidores realizadas por la Asociación Médica Veterinaria Americana en 2025 revelaron que el 57% de los propietarios no podía identificar los signos tempranos de otitis, como el rascado leve o el mal olor, lo que llevó a un retraso promedio de 12 días antes de buscar asesoramiento veterinario. Este retraso permite que la inflamación progrese, duplicando la duración del tratamiento y triplicando el gasto en medicamentos, aunque aún empeora el pronóstico en 1 de cada 5 casos. Las clínicas de medicina general a menudo carecen de videootoscopía, dependiendo de la inspección visual que pasa por alto las lesiones subclínicas; en consecuencia, casi el 30% de los casos derivados a especialistas en dermatología muestran otitis media concurrente que podría haberse prevenido con una intervención más temprana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Antifúngicos Ganan Terreno a Medida que Aumentan los Casos de Malassezia

Los antibacterianos capturaron el 43,44% de la participación del mercado de tratamiento de infecciones de oído en animales de compañía en 2025, aunque los antifúngicos están proyectados para una CAGR del 9,11% impulsada por el aumento de las infecciones por Malassezia. Se proyecta que el tamaño del mercado de tratamiento de infecciones de oído en animales de compañía para los antifúngicos se expanda de manera constante a medida que los climas húmedos y las razas de orejas caídas impulsen la prevalencia fúngica. Los geles combinados que mezclan florfenicol o marbofloxacino con terbinafina ilustran el posicionamiento premium, mientras que las fórmulas que reducen el uso de corticosteroides responden a las preocupaciones de seguridad.

La resistencia a los azoles sigue siendo poco común, lo que da margen a los antifúngicos, mientras que las directrices de gestión responsable reducen el uso empírico de fluoroquinolonas. Los ensayos de fototerapia con luz azul registraron reducciones de la carga de patógenos sin antimicrobianos. Los productos para el microbioma siguen siendo experimentales, pero el interés de los inversores señala una posible disrupción a largo plazo en la industria del tratamiento de infecciones de oído en animales de compañía.

Por Tipo de Enfermedad: El Crecimiento de la Otitis Interna Refleja los Avances Diagnósticos

La otitis externa generó el 65,12% de los ingresos de 2025, confirmando su dominio dentro del mercado de tratamiento de infecciones de oído en animales de compañía. Sin embargo, la otitis interna avanza a una CAGR del 9,25% porque los centros de derivación ahora utilizan tomografía computarizada y resonancia magnética para detectar la enfermedad del oído interno de manera más temprana. El tamaño del mercado de tratamiento de infecciones de oído en animales de compañía vinculado a las derivaciones de imagen avanzada está creciendo a medida que los signos vestibulares desencadenan la evaluación especializada.

La otitis externa grave se divide en cohortes leves y crónicas: el primer grupo prefiere los genéricos de bajo costo, el segundo opta por geles de acción prolongada independientes del cumplimiento. La otitis media a menudo implica miringotomía quirúrgica, concentrando los ingresos en hospitales especializados.

Por Tipo de Animal: El Segmento Felino se Acelera con la Adopción Urbana

Los perros representaron el 79,12% de la participación en 2025, aunque los gatos se están acelerando a una CAGR del 9,31% a medida que los apartamentos urbanos y las preferencias de la Generación Z apoyan la adopción felina. La participación del mercado de tratamiento de infecciones de oído en animales de compañía para los felinos sigue siendo pequeña, pero el crecimiento supera la demanda canina.

La predisposición de los perros mantiene alto el volumen canino absoluto, mientras que los casos felinos a menudo coinciden con trastornos sistémicos que inflan los costos del tratamiento. Surgen oportunidades de nicho en conejos y hurones, aunque los volúmenes se mantienen modestos, sustentando solo productos especializados.

Por Modo de Administración: Los Sistemas Óticos Superan las Barreras de Cumplimiento

Los tópicos mantuvieron el 63,55% de participación en 2025, aunque los sistemas de administración ótica registrarán la CAGR más rápida del 9,6% hasta 2031. Los geles de dosis única en clínica eliminan los problemas de adherencia del propietario, un factor clave para el mercado de tratamiento de infecciones de oído en animales de compañía. El cambio aumenta los ingresos por visita para las clínicas, pero comprime las ventas de tópicos de dosis repetida.

Los agentes orales mantienen relevancia para la otitis media o las coinfecciones sistémicas, aunque los efectos secundarios gastrointestinales dificultan la aceptación por parte del propietario. Los inyectables de acción prolongada reflejan las terapias de depósito humanas, señalando un mayor movimiento hacia soluciones administradas por veterinarios dentro de la industria del tratamiento de infecciones de oído en animales de compañía.

Por Canal de Distribución: El Comercio Electrónico Capta a los Propietarios Sensibles al Precio

Las clínicas veterinarias dispensaron el 59,12% de los ingresos de 2025, aunque las farmacias en línea se expandirán a una CAGR del 9,12% a medida que el 60% de los propietarios comparan precios para reducir los costos de medicamentos. Las integraciones de telesalud permiten a las plataformas transmitir recetas directamente a los centros de cumplimiento, creando una vía sin fricciones que erosiona los márgenes de dispensación de las clínicas.

Las farmacias minoristas experimentan con quioscos veterinarios en tienda, pero el alcance geográfico limitado frena el impacto. Las clínicas responden enfatizando los diagnósticos y procedimientos que no pueden enviarse por correo, preservando su centralidad clínica en el mercado de tratamiento de infecciones de oído en animales de compañía.

Análisis Geográfico

América del Norte generó el 43,43% de los ingresos globales en 2025, respaldada por una alta penetración de seguros, una sólida densidad de clínicas y niveles de precios premium. El tamaño del mercado de tratamiento de infecciones de oído en animales de compañía en la región sigue siendo resiliente a pesar de los vientos en contra macroeconómicos, ya que las infecciones de oído no son electivas. Las directrices de gestión responsable reducen el volumen de fluoroquinolonas, pero aumentan la demanda de pruebas de cultivo y agentes de espectro reducido. La escasez en zonas rurales impulsa la adopción de la telesalud, combinando la atención virtual con la entrega por correo para mantener el acceso.

Europa le sigue con un marco maduro caracterizado por una estricta gestión responsable de los antimicrobianos y una cobertura de seguros superior al 25% en los mercados principales. Las aprobaciones armonizadas de la EMA agilizan los lanzamientos transfronterizos, aunque las diferencias en las normas de preparación magistral aún fragmentan la distribución. El crecimiento del mercado es constante pero más lento que en Asia-Pacífico debido a la ya alta penetración de referencia.

Asia-Pacífico registra la CAGR más rápida del 9,77%, impulsada por China e India, donde el aumento de los ingresos disponibles y el cambio en los valores culturales elevan a las mascotas al estatus de miembros de la familia. Los canales de comercio electrónico dominan los centros urbanos, permitiendo a los fabricantes sortear las redes de clínicas desiguales. Las asociaciones de producción local, como la empresa conjunta de Vetoquinol en China en 2025, aceleran la navegación regulatoria y reducen los costos logísticos.

América del Sur muestra un perfil bifurcado: la clase media de Brasil amplía la demanda, pero la sensibilidad al precio mantiene el dominio de los genéricos. Los estados del CCG invierten en nuevas clínicas, aunque los climas cálidos plantean desafíos de cadena de frío para los biológicos. África sigue siendo incipiente con datos limitados, pero las clases medias urbanas en Sudáfrica y Kenia muestran una adopción temprana de la atención premium para mascotas. En conjunto, los mercados emergentes diversifican los flujos de ingresos y amortiguan los riesgos de saturación en las regiones establecidas del mercado de tratamiento de infecciones de oído en animales de compañía.

Panorama Competitivo

El liderazgo global recae en Zoetis, Boehringer Ingelheim y Elanco, cuyas amplias carteras y logística global les otorgan ventajas de escala. Sus canales de I+D de 2024-2025 enfatizan los geles independientes del cumplimiento y los moduladores del microbioma, respaldados por registros de patentes y expansiones de capacidad como la mejora de la planta europea de Boehringer Ingelheim por USD 75 millones en 2026. Los actores especializados Dechra, Virbac y Vetoquinol se labran nichos centrándose en la profundidad dermatológica y la agilidad regional. La serie de aprobaciones de la FDA de Dechra en 2025 para geles de dosis única amplía su presencia en soluciones libres de corticosteroides.

La adopción tecnológica es un diferenciador clave. Las empresas que combinan diagnósticos de videootoscopía con educación sobre productos ayudan a las clínicas a justificar los precios premium mientras se alinean con las normas de gestión responsable de la BSAVA y los CDC. Las integraciones de telesalud y farmacia, ejemplificadas por la asociación de Zoetis en 2026 con una plataforma líder, persiguen el auge directo al consumidor. Los fabricantes de genéricos, como Norbrook, compiten en precio, socavando las fluoroquinolonas de marca, pero reforzando la gestión responsable al ofrecer opciones de espectro reducido rentables.

El mercado de tratamiento de infecciones de oído en animales de compañía recompensa ahora la innovación y la flexibilidad de canal por encima de la escala por sí sola. Las multinacionales deben proteger su participación reenmarcando las propuestas de valor en torno a la gestión responsable de los antimicrobianos, la conveniencia del propietario y el apoyo a los ingresos veterinarios. Las empresas especializadas impulsan novedades que reducen el uso de corticosteroides y probióticos, apostando a que la evolución de las preferencias clínicas desbloqueará márgenes premium.

Líderes de la Industria del Tratamiento de Infecciones de Oído en Animales de Compañía

Zoetis Inc.

Dechra Pharmaceuticals PLC

Merck & Co., Inc.

Elanco Animal Health Incorporated

Boehringer Ingelheim Vetmedica GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Merck Animal Health obtuvo la autorización de la FDA para MOMETAMAX SINGLE, una suspensión ótica de dosis única para perros.

- Mayo de 2025: Dechra obtuvo la aprobación de la FDA para Otiserene, el producto de dosis única basado en marbofloxacino para el tratamiento de la otitis externa en perros.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de tratamiento de infecciones de oído en animales de compañía como el valor de los productos con y sin receta médica, tópicos, óticos, orales o sistémicos, dispensados a través de canales veterinarios y minoristas para el tratamiento de otitis externa, media e interna en perros, gatos y otras mascotas domésticas.

Los diagnósticos, los procedimientos quirúrgicos y los productos terapéuticos para animales de granja quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Antibacteriano

- Aminoglucósidos

- Fluoroquinolonas

- Otros Productos Antibacterianos

- Antifúngico

- Corticosteroides

- Otros Tipos de Productos

- Antibacteriano

- Por Tipo de Enfermedad

- Otitis Externa

- Otitis Media

- Otitis Interna

- Por Tipo de Animal

- Perros

- Gatos

- Otros Tipos de Animales

- Por Modo de Administración

- Tópico

- Oral

- Ótico

- Por Canal de Ventas

- Hospitales y Clínicas Veterinarias

- Farmacias Minoristas y Tiendas de Mascotas

- Farmacias en Línea y Venta Directa al Consumidor

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con veterinarios en ejercicio, especialistas en dermatología de animales pequeños y distribuidores regionales en América del Norte, Europa y Asia confirmaron los ciclos de dosificación habituales, los precios de venta promedio y los márgenes de los canales de distribución. Estas conversaciones llenaron las brechas de datos sobre el cumplimiento por parte de los propietarios y las próximas terapias de dosis única, lo que nos permitió ajustar con precisión los supuestos del modelo.

Investigación documental

Nuestros analistas comenzaron con conjuntos de datos abiertos, como las encuestas de población de mascotas del USDA APHIS, las estadísticas de tenencia de mascotas de AVMA y FEDIAF, y los paneles de prevalencia de laboratorios de referencia de IDEXX, que sirven de base para la incidencia de enfermedades y la penetración del tratamiento.

Las revistas revisadas por pares, incluidas el Journal of Veterinary Dermatology y JAVMA, aclararon las pautas terapéuticas, mientras que los envíos aduaneros de Volza y las divisiones de ingresos en los formularios SEC 10-K ayudaron a dimensionar los flujos de productos.

Las bibliotecas de pago como D&B Hoovers y Dow Jones Factiva proporcionaron datos de ventas a nivel empresarial que perfeccionaron las divisiones regionales.

Las fuentes enumeradas ilustran, sin agotar, el material consultado para la validación.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte las poblaciones regionales de perros y gatos en 'episodios de infección tratables', ajusta las tasas de visitas veterinarias y multiplica por la adopción de terapias confirmada y los ASP. Las verificaciones cruzadas de abajo hacia arriba, muestras de consolidaciones de ingresos de fabricantes y auditorías de facturas de distribuidores, calibran los totales antes de la reconciliación final. Las variables clave del modelo incluyen:

- incidencia anual de otitis por especie de mascota,

- probabilidad de visita veterinaria por episodio,

- duración promedio del ciclo de tratamiento,

- proporción de regímenes tópicos frente a sistémicos,

- variación del ASP vinculada a la combinación de productos de marca y genéricos,

- cobertura regional de seguro para mascotas.

Una regresión multivariante que combina el crecimiento de la tenencia de mascotas, la densidad de clínicas y el gasto disponible en cuidado de mascotas proyecta la demanda; el suavizado ARIMA modera la volatilidad a corto plazo. Donde los insumos de abajo hacia arriba eran parciales, los volúmenes faltantes se imputaron a partir de promedios móviles de tres años de geografías comparables.

Ciclo de validación y actualización de datos

Los resultados pasan por verificaciones de varianza frente a ventas históricas, marcado de valores atípicos y revisión por pares a cargo de un analista senior.

El modelo se actualiza cada año, con ajustes intermedios cuando eventos relevantes, como retiros de medicamentos y aprobaciones importantes, modifican la línea de base.

Una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base del análisis de tamaño y participación del mercado de tratamiento de infecciones de oído en animales de compañía de Mordor es confiable

Los valores publicados suelen divergir porque las empresas difieren en el alcance terapéutico, las líneas de base del recuento de mascotas y las trayectorias de inflación del ASP. Nuestro estudio establece un alcance transparente, que incluye todos los tratamientos farmacológicos, veterinarios y minoristas, utiliza datos de infección de 2025 verificados con médicos clínicos y aplica una construcción mixta de arriba hacia abajo y de abajo hacia arriba que limita la doble contabilización.

Otros pueden excluir los limpiadores OTC, asumir ASP estáticos o proyectar a partir de cifras del censo de mascotas desactualizadas de 2021, inflando o desinflando los totales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,77 B (2025) | Mordor Intelligence | - |

| USD 0,77 B (2025) | Global Consultancy A | Excluye limpiadores OTC; se basa en ASP estáticos |

| USD 0,76 B (2025) | Industry Journal B | Utiliza recuentos de mascotas de 2021; verificación cruzada de abajo hacia arriba limitada |

En resumen, al combinar epidemiología veterinaria verificada, precios de transacción reales y validación continua, Mordor Intelligence ofrece una línea de base equilibrada y trazable en la que los clientes pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tratamiento de infecciones de oído en animales de compañía en 2026?

El mercado está valorado en USD 0,83 mil millones en 2026 y está en camino de alcanzar USD 1,25 mil millones en 2031, lo que refleja una CAGR del 8,44%.

¿Qué segmento de producto está creciendo más rápido?

Los terapéuticos antifúngicos exhiben el mayor crecimiento, con un pronóstico de CAGR del 9,11% hasta 2031, a medida que los veterinarios abordan las infecciones bacteriano-fúngicas mixtas de manera más agresiva.

¿Por qué Asia-Pacífico es la región de expansión más rápida?

La rápida urbanización, el aumento de los ingresos disponibles y el creciente número de propietarios de mascotas en países como China e India están impulsando una CAGR regional del 9,77%, superando a los mercados maduros.

¿Cómo influye la telesalud en el tratamiento de las infecciones de oído?

La telesalud simplifica las visitas de seguimiento, apoya la gestión responsable de los antimicrobianos mediante un monitoreo más estrecho y complementa a las farmacias en línea que dispensan medicamentos óticos con receta.

¿Cuáles son los principales riesgos que enfrenta el mercado?

La escalada de la resistencia antimicrobiana, los efectos adversos del uso prolongado de esteroides y la evolución de las regulaciones sobre las formulaciones compuestas pueden limitar el crecimiento si no se gestionan de manera proactiva.

Última actualización de la página el: