Tamaño y Participación del Mercado de Pisos Compuestos de Piedra Plástica en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

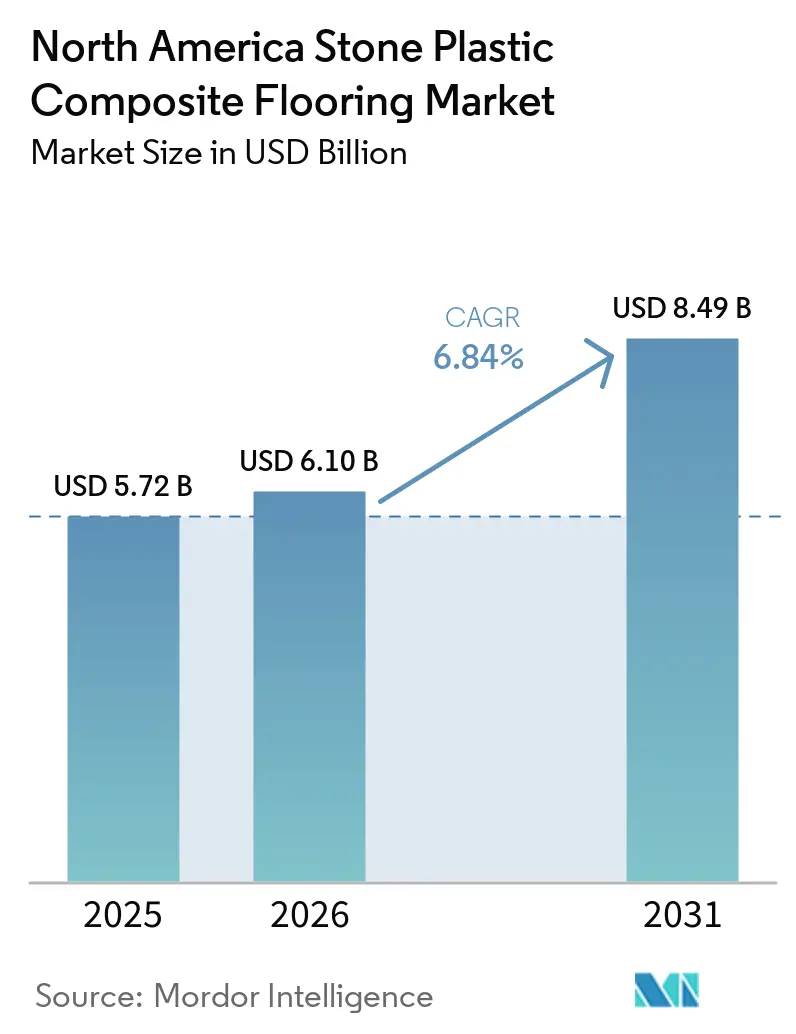

| Tamaño del mercado en el año base (2025) | 5.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pisos Compuestos de Piedra Plástica en América del Norte por Mordor Intelligence

El tamaño del mercado de pisos compuestos de piedra plástica en América del Norte se situó en USD 6,10 mil millones en 2026, frente a USD 5,72 mil millones en 2025, y se proyecta que alcance USD 8,49 mil millones en 2031 a una CAGR del 6,84%. El impulso está determinado por la actividad de renovación y retrofitting multifamiliar que favorece las instalaciones flotantes rápidas y limpias frente a los formatos de pegado, lo que reduce el tiempo de inactividad en viviendas y activos de hostelería. La capacidad nacional y de proximidad ha mejorado la fiabilidad de los plazos en comparación con las rutas transpacíficas, ayudando a los compradores a reducir las órdenes de cambio y los amortiguadores de inventario a medida que aumentan las expectativas de cumplimiento normativo. El endurecimiento de los requisitos de certificación, incluida la actualización del programa ASSURE que añade una prueba de resistencia a la fractura de bordes, está elevando los estándares de calidad del producto y filtrando las geometrías de bloqueo débiles. Los compradores residenciales continúan seleccionando el piso compuesto de piedra plástica (SPC) por su impermeabilización y resistencia a los arañazos en cocinas, sótanos y cuartos de lavado. Al mismo tiempo, los operadores comerciales utilizan el SPC de cierre por clic para acelerar los ciclos de rotación de habitaciones, protegiendo los ingresos en hoteles y residencias para personas mayores. La visualización en línea y la venta directa al consumidor apoyan decisiones más rápidas sobre colores y patrones, reforzando el cambio de canal hacia rutas de consideración y compra digitales en el mercado de pisos SPC de América del Norte.

Conclusiones Clave del Informe

- Por tipo de producto, los tablones SPC lideraron con el 72,10% de la participación del mercado de pisos SPC en América del Norte en 2025; se proyecta que las baldosas SPC se expandan a una CAGR del 7,10% hasta 2031.

- Por grosor del producto, el rango de 5,1–6,0 mm representó el 34,80% de la participación del mercado de pisos SPC en América del Norte en 2025; se proyecta que los productos de más de 6,5 mm crezcan a una CAGR del 7,45% hasta 2031.

- Por método de instalación, el enclavamiento/cierre por clic representó el 85,72% de la participación del mercado de pisos SPC en América del Norte en 2025; también se proyecta que el segmento crezca a una CAGR del 6,84% hasta 2031.

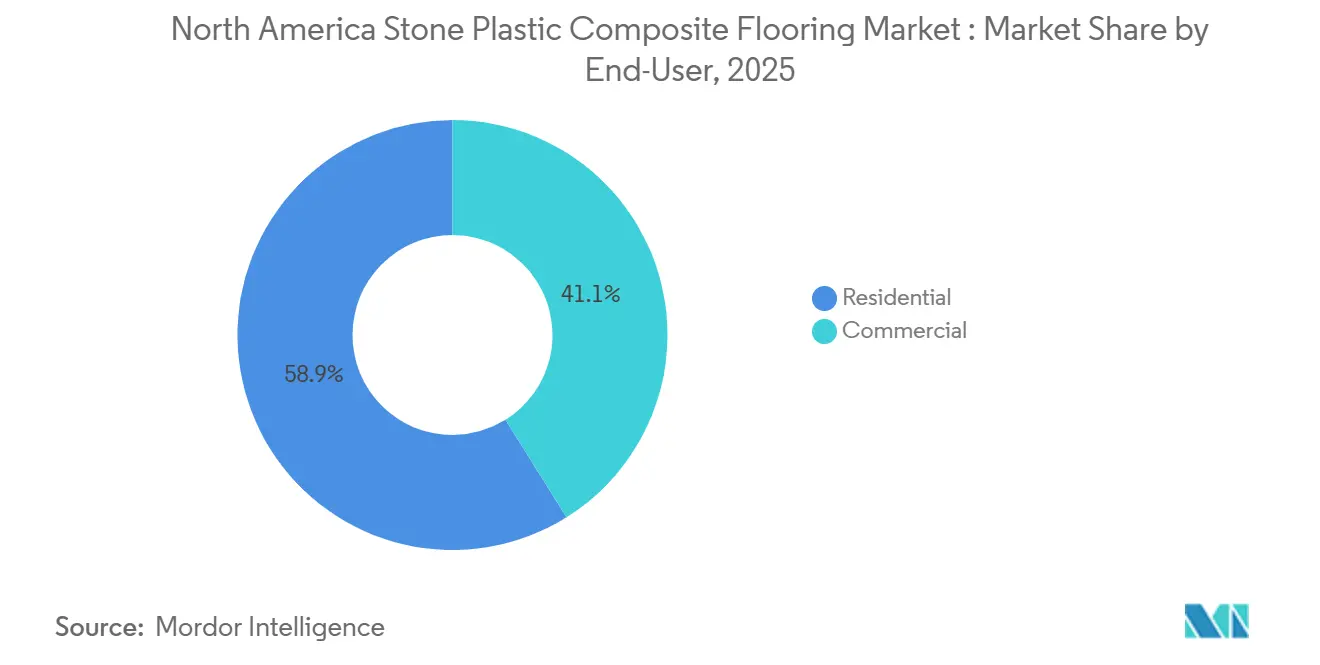

- Por usuario final, el sector residencial representó el 58,90% de la participación del mercado de pisos SPC en América del Norte en 2025; se proyecta que el sector comercial crezca a una CAGR del 7,05% hasta 2031.

- Por canal de distribución, los centros de mejora del hogar dentro de B2C/minorista capturaron el 42,51% de la participación del mercado de pisos SPC en América del Norte en 2025; se proyecta que el canal en línea crezca a una CAGR del 8,60% hasta 2031.

- Por geografía, Estados Unidos concentró el 82,50% de la participación del mercado de pisos SPC en América del Norte en 2025; se proyecta que México crezca a una CAGR del 7,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pisos Compuestos de Piedra Plástica en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por renovación y bricolaje para núcleo rígido impermeable | +1.2% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Cambio de LVT flexible/WPC a SPC por rendimiento-precio | +1.1% | Estados Unidos, Canadá y efecto secundario en México | Mediano plazo (2-4 años) |

| Impulso minorista: centros de mejora del hogar y especialistas ampliando el acceso al SPC | +0.9% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Adopción comercial en hostelería y retrofits multifamiliares | +1.3% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Los avances en sistemas de bloqueo reducen el tiempo de instalación y las reclamaciones | +0.7% | América del Norte en general | Corto plazo (≤ 2 años) |

| La proximidad geográfica y la capacidad SPC nacional reducen los plazos de entrega y el riesgo de cumplimiento normativo | +1.4% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por Renovación y Bricolaje para Núcleo Rígido Impermeable

El SPC aborda un problema práctico en espacios interiores húmedos o con temperatura variable, ya que su núcleo de piedra plástica no se hincha como los productos a base de madera bajo la exposición a la humedad. Los propietarios valoran la instalación flotante de cierre por clic que evita adhesivos, acorta la duración del proyecto y reduce los costos de mano de obra en comparación con los trabajos de pegado, lo que ayuda al mercado de pisos SPC de América del Norte a capturar una mayor parte de los presupuestos de renovación. La adopción del SPC está respaldada por cambios mensurables en el comportamiento de renovación y las necesidades de rendimiento de los materiales. Según la Asociación Nacional de Agentes Inmobiliarios, las viviendas existentes representan aproximadamente el 85–90% de las transacciones de vivienda anuales, lo que sustenta una amplia base de renovación. El Instituto de Investigación de Mejoras del Hogar señala que más del 60% de los propietarios realizan al menos un proyecto de bricolaje al año, siendo los pisos una de las mejoras más comunes. El SPC también mantiene estabilidad estructural en un rango de temperatura de aproximadamente -20 °C a 60 °C, minimizando las juntas de expansión en espacios soleados o semiacondicionados. Estas características de rendimiento se traducen en una menor frecuencia de mantenimiento y menores costos del ciclo de vida, lo que refuerza las compras repetidas entre propietarios e inquilinos.

Cambio de LVT Flexible/WPC a SPC por Rendimiento-Precio

La mayor densidad del núcleo del SPC y su tolerancia a la compresión mejoran la resistencia a las cargas rodantes y las patas de los muebles en comparación con el WPC más blando o el LVT flexible, lo que respalda un uso más amplio en zonas de alto tráfico a precios accesibles. Los propietarios que cambian de alfombra o LVT flexible a SPC en pasillos y salas de estar muy transitados reportan menos problemas de expansión y contracción, lo que reduce las reclamaciones por reemplazos y reparaciones. El mercado de pisos SPC de América del Norte también se beneficia de la percepción de que los formatos de núcleo rígido ofrecen mayor valor por dólar debido a su durabilidad, resistencia a los arañazos y tolerancia al agua en el uso diario. La transición hacia el SPC está impulsada por mejoras cuantificables en el rendimiento mecánico en relación con el LVT flexible y el WPC. Según ASTM International, la densidad del núcleo rígido del SPC típicamente supera los 1.900–2.100 kg/m³, en comparación con los 800–1.200 kg/m³ del WPC, lo que resulta en una resistencia significativamente mayor a la indentación y las cargas rodantes.

Impulso Minorista: Centros de Mejora del Hogar y Especialistas Ampliando el Acceso al SPC

Los grandes centros de mejora del hogar exhiben el núcleo rígido impermeable junto a la madera laminada y la madera de ingeniería, lo que facilita a los compradores comparar la protección contra la humedad y los requisitos de cuidado en una sola visita. Las tiendas especializadas de pisos apuestan por surtidos de SPC premium y servicios de instalación que abordan la preparación del subsuelo y la acústica, lo que respalda precios de venta promedio más altos y la satisfacción del cliente. El canal en línea añade visualización de realidad aumentada que ayuda a los usuarios a previsualizar colores y patrones de tablones en casa, lo que acelera las decisiones y reduce la necesidad de múltiples muestras. A medida que el comercio electrónico crece, las marcas directas al consumidor pueden ofrecer productos certificados con documentación clara sobre emisiones y materiales, lo que genera confianza entre los compradores remotos. Esta expansión multicanal amplía el alcance y respalda ganancias constantes para el mercado de pisos SPC en América del Norte, ya que los recorridos digitales complementan el asesoramiento en tienda.

Adopción Comercial en Hostelería y Retrofits Multifamiliares

Los hoteles y las instalaciones de vida para personas mayores favorecen el SPC para reducir el tiempo de inactividad de las habitaciones, ya que las instalaciones de cierre por clic son más rápidas y evitan los tiempos de curado de los adhesivos, lo que mejora la protección de los ingresos durante las renovaciones por fases. Los operadores de hostelería también citan regímenes de cuidado más sencillos y menor riesgo de manchas frente a la alfombra, lo que reduce la mano de obra de mantenimiento y el uso de productos químicos en los programas de limpieza. En los edificios multifamiliares, el SPC más grueso con subsuelo acústico ayuda a cumplir los objetivos de IIC y STC en muchos conjuntos, lo que simplifica las aprobaciones donde los funcionarios de código exigen una reducción mínima del sonido de impacto. Los especificadores comerciales suelen preferir productos certificados que cumplan los criterios de emisiones y composición, lo que se alinea con los requisitos de ASSURE y FloorScore en las solicitudes de propuesta [1]SCSGLOBALSERVICES.COM https://cdn.scsglobalservices.com/files/program_documents/SCS%20Standard_111_V2.0%20%282025%29%20%281%29.pdf. Estos patrones están ampliando la base instalada en pasillos, vestíbulos e interiores de unidades, lo que añade un vector de crecimiento duradero para el mercado de pisos SPC en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aranceles, escrutinio de la UFLPA y volatilidad del precio del insumo de PVC | -1.0% | Estados Unidos, efecto secundario en Canadá y México | Mediano plazo (2-4 años) |

| Los problemas de calidad del SPC ultrafino erosionan la confianza en la categoría | -0.6% | Comercio minorista nacional de Estados Unidos | Corto plazo (≤ 2 años) |

| La aplicación de la propiedad intelectual sobre los sistemas de enclavamiento eleva los costos | -0.3% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| El endurecimiento de las normas y las pruebas de fractura añaden carga de reequipamiento | -0.4% | Estados Unidos, adopción parcial en Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aranceles, Escrutinio de la UFLPA y Volatilidad del Precio del Insumo de PVC

Los importadores ajustan el abastecimiento y la documentación para demostrar cadenas de suministro limpias, ya que las herramientas de aplicación ahora requieren evidencia de mayor confianza y trazabilidad de extremo a extremo. Según la Oficina de Aduanas y Protección Fronteriza de Estados Unidos, la aplicación de la Ley de Prevención del Trabajo Forzado Uigur condujo a más de 3.500 detenciones de envíos valoradas en más de USD 900 millones en su primer año, aumentando los costos de cumplimiento y los tiempos de despacho. Los compradores evalúan escenarios de costo de destino que incluyen la exposición arancelaria —los aranceles de la Sección 301 sobre productos de pisos de vinilo chinos se mantienen en hasta el 25%— y posibles detenciones, que pueden extender los tiempos de permanencia en puerto entre 2 y 4 semanas y añadir costos de almacenamiento y demora de USD 100 a USD 300 por contenedor por día. La resina de PVC sigue representando una parte significativa del costo del SPC, y las fluctuaciones en el precio de la resina crean presión sobre los márgenes cuando los precios minoristas están estrictamente gestionados. Algunas marcas diversifican sus huellas de producción hacia el Sudeste Asiático o América del Norte para equilibrar las cuadrículas arancelarias y agilizar las auditorías, lo que cambia la forma en que se asignan los volúmenes a Estados Unidos y Canadá [2]STARSPLAS.COM https://www.starsplas.com/spc-flooring-industry-and-sino-us-tariffs-impact/. Estas corrientes cruzadas hacen que la planificación sea más compleja y moderan el crecimiento a corto plazo del mercado de pisos SPC en América del Norte.

Problemas de Calidad del SPC Ultrafino que Erosionan la Confianza en la Categoría

Los productos de precio de entrada con núcleos más delgados pueden tener dificultades en subsuelos imperfectos, aumentando el riesgo de separación, escalonamiento y daño al perfil tras la instalación. Las directrices de instalación de la industria de la Asociación Nacional de Pisos de Madera indican que las desviaciones de planitud del subsuelo superiores a 3/16 de pulgada en 10 pies aumentan significativamente el estrés en las juntas, una condición en la que el SPC delgado (típicamente <4 mm) muestra tasas de fallo más altas. El exceso de contenido mineral en el núcleo también puede aumentar la fragilidad y causar fallos en la lengüeta de bloqueo bajo cargas puntuales, lo que genera reclamaciones y daña la confianza del consumidor. Los minoristas y contratistas mitigan esto orientando a los compradores hacia umbrales de capa de desgaste y grosor que demuestren un rendimiento de campo consistente en entornos residenciales y comerciales ligeros. La prueba de resistencia a la fractura introducida en el programa de certificación ASSURE del Instituto de Revestimientos de Pisos Resilientes establece puntos de referencia mínimos de resistencia de bordes, lo que ayuda a filtrar los productos propensos a fallar bajo fuerzas de deflexión vertical normales de 250 a 300 libras. Estos pasos respaldan una trayectoria a largo plazo más saludable para el mercado de pisos SPC en América del Norte, ya que los compradores alinean las especificaciones del producto con las condiciones de uso esperadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tablones Dominan, Mientras que las Baldosas Capturan la Hostelería con Diseño Avanzado

Los tablones SPC representaron el 72,10% en 2025, y se proyecta que las baldosas SPC registren una CAGR del 7,10% hasta 2031 a medida que los proyectos orientados al diseño ganan escala en el mercado de pisos SPC en América del Norte. Los tablones se benefician de visuales de madera realistas, texturas en relieve y distribuciones de habitaciones familiares que se alinean con las preferencias residenciales y los flujos de instalación de bricolaje. Los formatos de baldosa amplían los casos de uso en hostelería y espacios de uso mixto donde las distribuciones geométricas o los módulos más grandes reducen las líneas de lechada y aceleran las rutinas de mantenimiento. Los instaladores citan el rendimiento consistente del cierre por clic y la planitud como factores críticos para las baldosas de gran formato, lo que respalda la selección de sistemas certificados en ubicaciones de mayor tráfico. Este equilibrio entre estética y practicidad posiciona a ambos formatos para contribuir al crecimiento constante del mercado de pisos SPC en América del Norte.

Las baldosas SPC mejoran la diferenciación frente a la madera laminada y el vinilo flexible porque permiten narrativas visuales que no se crean fácilmente con surtidos exclusivos de tablones. Los equipos de producto añaden acabados antideslizantes y capas de desgaste más gruesas a las referencias de baldosas destinadas a espacios públicos, lo que ayuda a preservar la apariencia bajo la limpieza diaria y el tráfico rodante. A medida que los centros de mejora del hogar y las tiendas especializadas ajustan sus planogramas para incluir más opciones de baldosas destacadas, estas pueden capturar participación incremental sin desplazar el volumen central de tablones en el mercado de pisos SPC en América del Norte. Las herramientas de visualización también ayudan a los compradores domésticos a evaluar los aspectos de las baldosas en casa, lo que reduce la fricción en la toma de decisiones para espacios con patrones ricos.

Por Grosor del Producto: 5,0–5,5 mm Equilibra el Costo, Mientras que >6,5 mm Habilita el Cumplimiento Acústico

La clase de 5,1–6,0 mm representó el 34,80% de la participación del mercado de pisos SPC en América del Norte en 2025, mientras que se proyecta que los tablones de más de 6,5 mm registren una CAGR del 7,45% hasta 2031. Las construcciones de rango medio equilibran la estabilidad del núcleo rígido con un costo competitivo, lo que las hace adecuadas para la mayoría de las habitaciones residenciales y muchos espacios comerciales ligeros. Las construcciones más gruesas integran almohadillas adheridas que respaldan la reducción del sonido de impacto, ayudando a satisfacer los objetivos del código de construcción en muchos conjuntos cuando se combinan con subsuelos apropiados. Los contratistas destacan la resistencia de los bordes y la precisión del perfil como claves para el rendimiento a largo plazo en todos los grosores, una afirmación reforzada por la prueba de resistencia a la fractura adoptada en la norma ASSURE. Estos atributos informan las selecciones adecuadas para cada proyecto en el mercado de pisos SPC en América del Norte.

Los productos delgados de nivel de entrada pueden funcionar para renovaciones cosméticas rápidas, pero son más sensibles a la planitud del subsuelo y a las cargas puntuales pesadas, lo que aumenta el riesgo en espacios de alto tráfico. Los productos premium de >6,5 mm son adecuados para pasillos de hostelería y unidades multifamiliares sobre rasante porque la acústica y la resistencia a la indentación tienen mayor peso en esas aplicaciones. Los instaladores que estandarizan en una banda de grosor reducen la complejidad de la formación y minimizan los problemas de transición de perfil en los umbrales de las puertas, lo que mejora los resultados del trabajo en la industria de pisos SPC en América del Norte [3]LANHEFLOORING.COM https://lanheflooring.com/optimizing-flooring-supply-chains-b2b-best-practices-for-importing-spc-flooring-from-china-in-2026/. Los compradores evalúan el costo total instalado y la alineación con el código, lo que mantiene las referencias de rango medio como centrales en el mercado de pisos SPC en América del Norte.

Por Método de Instalación: El Dominio del Cierre por Clic Remodela la Economía Laboral y los Controles de Calidad

Los sistemas de enclavamiento de cierre por clic concentraron el 85,72% de la participación del mercado de pisos SPC en América del Norte en 2025 y se proyecta que se expandan a una CAGR del 6,84% hasta 2031, lo que indica que la porción del mercado de pisos SPC de América del Norte vinculada a los conjuntos flotantes continuará creciendo. Los conjuntos de cierre eliminan los adhesivos húmedos, lo que suprime una línea de costo completa y permite flujos de trabajo de bricolaje en los que propietarios competentes pueden instalar entre 150 y 300 pies cuadrados por día en habitaciones sencillas, un patrón que sustenta los ahorros de mano de obra citados por los participantes del mercado. Los sistemas de cierre con licencia de Unilin, Välinge e i4F conllevan primas de precio cerca del extremo superior de los surtidos, pero ofrecen tolerancias de perfil ajustadas y cumplen los requisitos de ASSURE v2.0 que incluyen el mínimo de resistencia a la fractura de borde perfilado de ASTM F3781 de 17 libras-fuerza. La adquisición por parte de i4F en diciembre de 2025 de la cartera de patentes de núcleo rígido y LVT de Beaulieu International Group consolidó la propiedad intelectual y amplió la base de licencias para las tecnologías de enclavamiento en América del Norte.

Los factores regulatorios y de sostenibilidad refuerzan la ventaja del cierre por clic, ya que los pisos flotantes evitan los adhesivos húmedos sujetos a límites de compuestos orgánicos volátiles bajo normas como la Regla 1168 de la Agencia de Gestión de la Calidad del Aire de la Costa Sur y ayudan a los proyectos a cumplir los criterios de materiales de baja emisión de LEED cuando los adhesivos se minimizan o se especifican dentro de umbrales conformes. La construcción de enclavamiento permite la extracción intacta de tablones al final de su vida útil, alineándose con los programas de recuperación de los fabricantes, incluido el programa reTURN Reclamation de Shaw, que recoge corrientes de pisos resilientes elegibles por encima de umbrales de volumen definidos. Las renovaciones de hostelería y multifamiliares especifican el SPC de cierre por clic con mayor frecuencia en 2026 porque las instalaciones más rápidas acortan el tiempo de inactividad de las habitaciones y preservan los ingresos por ocupación durante las renovaciones por fases, una ventaja que los fabricantes destacan en las guías de instalación y los mensajes de producto.

Por Usuario Final: La Renovación Residencial Lidera el Volumen, la Hostelería Comercial Impulsa el Crecimiento

El sector residencial representó el 58,90% del tamaño del mercado de pisos SPC en América del Norte en 2025, mientras que se proyecta que el sector comercial crezca a una CAGR del 7,05% hasta 2031. Los propietarios eligen el SPC para cocinas, sótanos y baños de uso intensivo porque resiste la humedad, los arañazos y el desgaste cotidiano. Las instalaciones flotantes aptas para bricolaje ahorran dinero y tiempo en mano de obra, lo que fomenta la adopción en planes de renovación sensibles al costo. Los compradores residenciales también valoran la facilidad de limpieza y la posibilidad de renovar espacios sin lijar ni refinish, lo que respalda las recomendaciones de boca en boca. Estas características mantienen al SPC como elemento central de las mejoras de pisos en hogares en el mercado de pisos SPC en América del Norte.

Los operadores comerciales valoran la rapidez para reabrir habitaciones y la durabilidad para soportar el tráfico rodante, el equipaje y los derrames, lo que hace del SPC una opción sólida para pasillos y unidades de hotel. Muchos promotores multifamiliares y de residencias para personas mayores especifican productos con capas de desgaste más gruesas y almohadillas acústicas para mejorar el confort y reducir las quejas por ruido, lo que respalda la satisfacción de los inquilinos. Los requisitos de certificación en las licitaciones ayudan a filtrar la seguridad y el rendimiento de los materiales, lo que respalda resultados fiables en grandes propiedades en la industria de pisos SPC en América del Norte. A medida que el desarrollo hotelero se reanuda y las renovaciones diferidas avanzan, los usos comerciales están preparados para añadir un crecimiento constante al mercado de pisos SPC en América del Norte.

Por Canal de Distribución: El Comercio Minorista B2C Ancla el Volumen, el Canal en Línea se Acelera con la Visualización

Los centros de mejora del hogar dentro de B2C/minorista capturaron el 42,51% de la participación del mercado de pisos SPC en América del Norte en 2025, mientras que se proyecta que el canal en línea crezca a una CAGR del 8,60% a medida que mejoran la visualización y el cumplimiento de pedidos. Los centros de mejora del hogar ofrecen sólidos precios de apertura y amplio acceso, lo que ayuda a la concienciación e impulsa la prueba en los segmentos de entrada. Las tiendas especializadas se diferencian con referencias premium, servicios de instalación y garantías extendidas, lo que respalda precios de venta promedio más altos y menos reclamaciones. Las marcas en línea aprovechan FloorScore y otras certificaciones para generar confianza a distancia y eliminar la fricción en la selección de muestras con experiencias de visualizador de habitaciones. Estos roles de canal se complementan entre sí y respaldan un amplio alcance para el mercado de pisos SPC en América del Norte.

Los distribuidores B2B orientados a contratistas mantienen relaciones sólidas a través de la entrega en obra, los términos de crédito y el acceso a molduras y subsuelos, lo que impulsa las compras repetidas. Los promotores y los grandes administradores de propiedades también amplían la contratación centralizada, lo que puede eludir el comercio minorista y respaldar relaciones directas con fábricas para compras por volumen. Las soluciones de fabricación llave en mano en América del Norte crean opciones para las marcas regionales que desean un suministro de fabricación local y una reposición más rápida, lo que profundiza el ecosistema en el mercado de pisos SPC en América del Norte. A medida que los modelos en línea y fuera de línea continúan fusionándose, los compradores obtienen un acceso más transparente a las especificaciones y certificaciones, lo que respalda decisiones con mayor confianza.

Análisis Geográfico

Estados Unidos concentró el 82,50% del tamaño del mercado de pisos SPC en América del Norte en 2025, respaldado por una fuerte penetración minorista, retrofits multifamiliares y especificaciones comerciales más amplias. Los compradores se centran en productos que cumplen los umbrales de calidad del aire interior y rendimiento, que se alinean con las certificaciones de múltiples atributos utilizadas en las adquisiciones institucionales y de hostelería. Estados Unidos también se beneficia del conocimiento de equipos y las redes de proveedores que respaldan la producción de núcleo rígido, lo que permite cambios más rápidos en rangos de colores y formatos locales. Los minoristas y contratistas valoran los sistemas de cierre fiables y los perfiles de borde duraderos, lo que ayuda a reducir las reclamaciones y proteger el valor de la marca en el mercado de pisos SPC en América del Norte. La evolución de los controles de cumplimiento de importaciones agudiza el enfoque en los insumos trazables, lo que motiva a algunos compradores a trasladar volúmenes a fuentes nacionales o regionales.

Canadá continúa adoptando el SPC en renovación residencial y uso comercial ligero, con atención a las pruebas y la documentación de rendimiento para las normas de construcción y medioambientales. El acceso a la fabricación y el almacenamiento en América del Norte acorta los plazos de entrega a los principales centros de distribución, lo que respalda la estabilidad de la reposición para los minoristas. Los distribuidores especializados en Canadá apuestan por capas de desgaste premium y acústica para diferenciarse de las importaciones de precio de entrada, lo que respalda la satisfacción a largo plazo y las recomendaciones. Estos factores sustentan un crecimiento estable en el mercado de pisos SPC en América del Norte a medida que los distribuidores canadienses amplían los surtidos vinculados a las necesidades locales.

Se proyecta que México crezca a una CAGR del 7,25% a medida que la fabricación de proximidad geográfica y la logística transfronteriza mejoran el acceso a Estados Unidos y Canadá, lo que reduce los tiempos de flete y facilita la planificación. Los desarrollos hoteleros en corredores turísticos favorecen el núcleo rígido impermeable en habitaciones de huéspedes y áreas comunes porque acelera la instalación y simplifica la limpieza [4]UNITEDHOTELSUPPLY.COM https://unitedhotelsupply.com/blog/why-hotels-choose-spc-flooring. Los productores también evalúan estrategias de contenido de valor regional para la planificación arancelaria, lo que respalda costos de destino competitivos para los pedidos de América del Norte. Estas condiciones respaldan una contribución creciente de México dentro del mercado de pisos SPC en América del Norte a medida que se expanden las huellas de distribución y fabricación.

Panorama Competitivo

El mercado de pisos SPC en América del Norte cuenta con un conjunto de grandes marcas y fabricantes de equipos originales junto con muchos participantes regionales y en línea, lo que mantiene la competitividad en precios e innovación. Las líneas de marca continúan enfatizando la velocidad de instalación, el realismo de la superficie y el confort acústico, mientras que la cobertura de certificaciones y las especificaciones claras generan confianza entre arquitectos y administradores de instalaciones. Las empresas se diferencian a través de sistemas de cierre con licencia, grosor de la capa de desgaste y bibliotecas de diseño que incluyen baldosas y opciones de tablones anchos. En paralelo, las soluciones de fabricación llave en mano permiten a los distribuidores regionales explorar la producción local, lo que puede generar cambios de línea más rápidos y tiradas personalizadas para los minoristas. Estos movimientos sostienen un ritmo constante de renovaciones de productos alineadas con las necesidades reales de instalación y mantenimiento en el mercado de pisos SPC en América del Norte.

La actividad estratégica se centra en tres temas. El primero es la tecnología de instalación y la durabilidad del perfil, donde los umbrales de rendimiento claros limitan el riesgo de fallo y mejoran los resultados en campo. El segundo es la variedad de formatos, ya que las baldosas hexagonales y de gran formato ofrecen a los diseñadores alternativas a los tablones de aspecto madera, lo que amplía las colocaciones comerciales. El tercero es la fiabilidad de la cadena de suministro, en la que la proximidad geográfica reduce la variabilidad del tránsito y respalda la reposición frecuente y las promociones. En conjunto, estas iniciativas anclan la diferenciación en velocidad, calidad y diseño en el mercado de pisos SPC en América del Norte.

Las marcas de primera línea digital también se están expandiendo, utilizando la visualización para comprimir los plazos de decisión y las certificaciones para validar la seguridad y las emisiones ante los compradores remotos. Los minoristas especializados defienden su participación con servicios agrupados y referencias premium que se alinean con casos de uso exigentes, lo que ayuda a mantener los márgenes. Los proveedores de equipos también amplían sus huellas para respaldar nuevas líneas en América del Norte, lo que difunde el conocimiento de fabricación y añade opciones de capacidad para las marcas. Estos factores mantienen alta la presión competitiva al tiempo que respaldan mejoras constantes de los productos en el mercado de pisos SPC en América del Norte.

Líderes de la Industria de Pisos Compuestos de Piedra Plástica en América del Norte

Shaw Industries

Mohawk Industries

HMTX Industries

AHF Products

Mannington Mills

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Axiscor Performance Floors lanzó su colección de pisos SPC Ascend dirigida a aplicaciones residenciales y comerciales. La línea presenta siete combinaciones de colores en tablones de 7×60 pulgadas con un grosor total de 6 mm, una capa de desgaste de 28 milésimas de pulgada con protección antimicrobiana y 1 mm de subsuelo adherido de IXPE para absorción de sonido. La instalación integra tecnología i4F para simplificar el enclavamiento de cierre por clic. Las garantías abarcan cobertura residencial de por vida, comercial ligero de 15 años y comercial de 10 años.

- Enero de 2026: El Instituto de Revestimientos de Pisos Resilientes y SCS Global Services anunciaron una actualización de la certificación ASSURE Certified® para pisos resilientes de núcleo rígido, incorporando un nuevo requisito de prueba: ASTM F3781, Método de Prueba Estándar para la Medición de la Resistencia a la Fractura del Borde Perfilado de un Piso Resiliente Modular ante una Fuerza Vertical Aplicada. Los productos deben demostrar ahora que los bordes perfilados cumplen o superan las 17 libras-fuerza (lbf) de resistencia a la deflexión vertical, según lo medido por pruebas de laboratorio independientes. La revisión fortalece la certificación de múltiples atributos, que ya cubre la calidad del aire interior, la composición, la tolerancia de tamaño, el grosor del producto, el grosor de la capa de desgaste, el contenido de metales pesados y el contenido de orto-ftalatos.

- Diciembre de 2025: i4F adquirió la cartera de patentes de núcleo rígido y LVT de Beaulieu International Group, que comprende más de 100 patentes que cubren innovaciones de bloqueo por caída, ángulo de golpe y perfilado de bordes. La transacción consolida la base tecnológica de i4F para pisos de núcleo rígido y SPC, ampliando su flujo de ingresos por licencias y fortaleciendo las capacidades de aplicación contra los fabricantes sin licencia. La adquisición siguió al acuerdo de licencia de i4F de mayo de 2025 con Milat Floor, que permitió a esta última utilizar el sistema de bloqueo por caída de i4F en nuevas gamas de pisos SPC para distribución global.

Alcance del Informe del Mercado de Pisos Compuestos de Piedra Plástica en América del Norte

| Baldosas SPC |

| Tablones SPC |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| > 6,5 mm |

| Autoadhesivo |

| Pegado |

| Enclavamiento/Cierre por Clic |

| Otros |

| Residencial |

| Comercial |

| B2C / Minorista | Centros de Mejora del Hogar |

| Tiendas Especializadas de Pisos | |

| En Línea | |

| Ferreterías Locales (mercado no organizado) | |

| Otros Canales de Distribución | |

| B2B / Contratistas |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Baldosas SPC | |

| Tablones SPC | ||

| Por Grosor del Producto | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| > 6,5 mm | ||

| Por Método de Instalación | Autoadhesivo | |

| Pegado | ||

| Enclavamiento/Cierre por Clic | ||

| Otros | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C / Minorista | Centros de Mejora del Hogar |

| Tiendas Especializadas de Pisos | ||

| En Línea | ||

| Ferreterías Locales (mercado no organizado) | ||

| Otros Canales de Distribución | ||

| B2B / Contratistas | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de pisos SPC en América del Norte?

Se proyecta que el tamaño del mercado de pisos SPC en América del Norte se expanda de USD 5,72 mil millones en 2025 y USD 6,10 mil millones en 2026 a USD 8,49 mil millones en 2031, registrando una CAGR del 6,84% de 2026 a 2031.

¿Qué formatos están ganando mayor tracción en América del Norte?

Los tablones SPC lideraron con una participación del 72,10% en 2025 por sus visuales de madera familiares y las instalaciones de bricolaje, mientras que se proyecta que las baldosas SPC crezcan a una CAGR del 7,10% en proyectos de hostelería con diseño avanzado.

¿Cómo están dando forma a las especificaciones las tendencias en códigos de construcción y certificaciones?

El SPC más grueso con subsuelo acústico ayuda a muchos conjuntos a cumplir los objetivos de IIC y STC, mientras que la actualización de ASSURE añade pruebas de resistencia a la fractura de bordes que fortalecen los estándares de rendimiento de los sistemas de cierre.

¿Qué segmentos de usuarios finales están impulsando la demanda en 2026?

El sector residencial lidera el volumen con el 58,90% por necesidades impermeables y de bajo mantenimiento, mientras que se proyecta que el sector comercial registre una CAGR del 7,05% en retrofits de hostelería y multifamiliares.

¿Qué papel está desempeñando la proximidad geográfica en el mercado de pisos SPC en América del Norte?

Los despliegues de líneas llave en mano y la producción regional acortan los ciclos de reposición, reducen los riesgos de cumplimiento vinculados a rutas de importación complejas y respaldan tiradas personalizadas para minoristas y promotores.

¿Cómo está cambiando el comercio electrónico el proceso de compra de SPC?

Las marcas en línea utilizan herramientas de visualización y certificaciones claras para generar confianza y acelerar las decisiones, lo que respalda la CAGR proyectada del 8,60% del canal hasta 2031.

Última actualización de la página el: