Tamaño y Participación del Mercado Europeo de Pisos de Compuesto de Piedra Plástica (SPC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

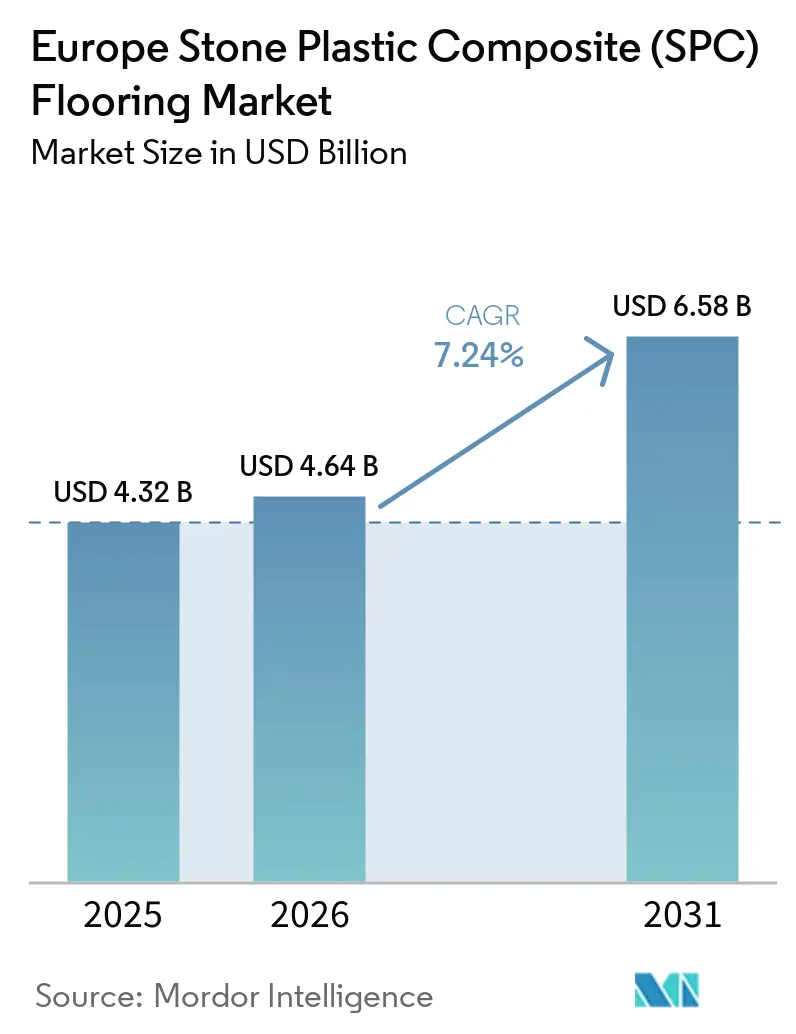

| Tamaño del mercado en el año base (2025) | 4.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Pisos de Compuesto de Piedra Plástica (SPC) por Mordor Intelligence

Se espera que el tamaño del mercado europeo de pisos de compuesto de piedra plástica aumente de 4,32 mil millones USD en 2025 a 4,64 mil millones USD en 2026 y alcance 6,58 mil millones USD en 2031, creciendo a un CAGR del 7,24% durante 2026-2031. El entorno normativo respalda esta trayectoria, ya que la revisión de la Directiva sobre el Rendimiento Energético de los Edificios (EPBD) incorpora consideraciones sobre el carbono en el ciclo de vida completo de los edificios y establece requisitos de renovación escalonados que incrementan la demanda de sistemas de pavimentación rápidos y de baja perturbación[1]ENERGY.EC.EUROPA EUhttps://energy.ec.europa.eu/topics/energy-efficiency/energy-performance-buildings/energy-performance-buildings-directive_en. La adopción también se beneficia de los mandatos de formación sobre diisocianatos del Reglamento REACH, que orientan a los instaladores hacia soluciones de instalación por clic, las cuales reducen la exposición a adhesivos y agilizan los proyectos. El programa de Responsabilidad Ampliada del Productor (RAP) de Francia bajo el esquema PMCB incentiva el contenido reciclado y el diseño para la reutilización, favoreciendo las formulaciones de compuesto de piedra plástica (SPC) que permiten la circularidad y la desmontabilidad. La dinámica competitiva sigue siendo activa, ya que el mercado europeo de pisos SPC enfrenta presión de precios por las importaciones, mientras que las marcas europeas se apoyan en sistemas de enclavamiento patentados, transparencia mediante Declaraciones Ambientales de Producto (DAP) y servicio local para defender su cuota de mercado.

Conclusiones Clave del Informe

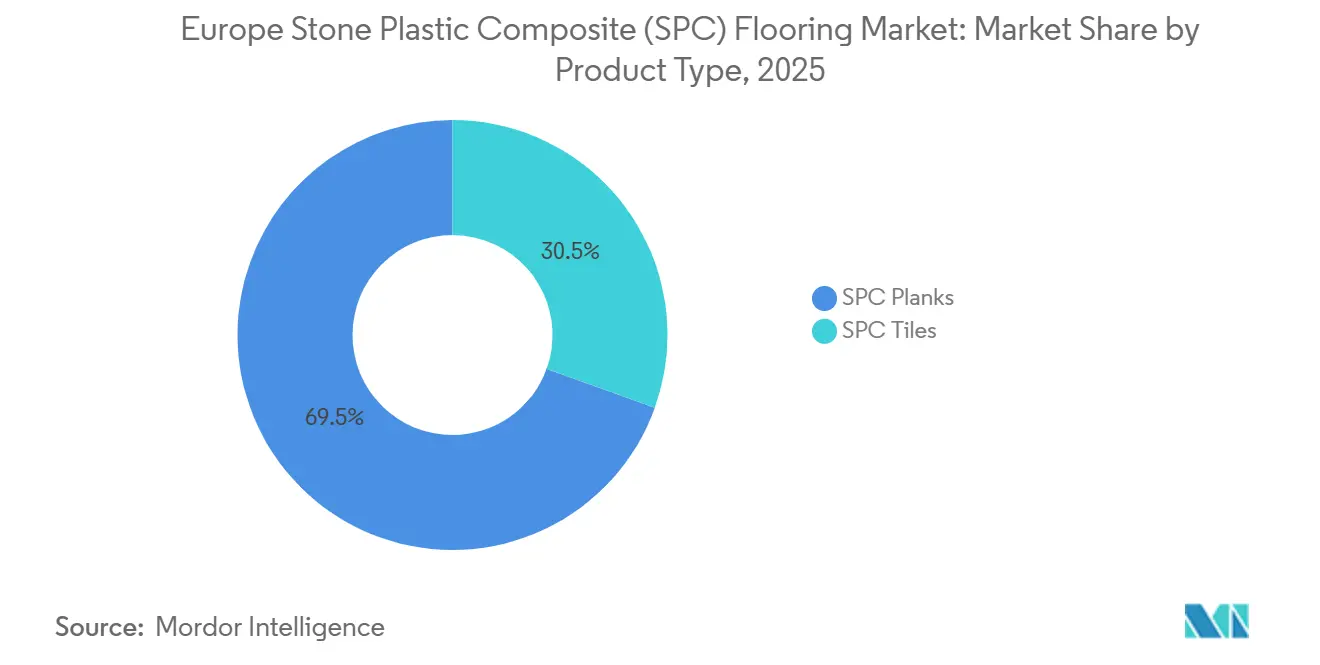

- Por tipo de producto, los tablones SPC lideraron con el 69,50% de la cuota del mercado europeo de pisos SPC en 2025, mientras que se proyecta que las baldosas SPC crezcan a un CAGR del 7,40% hasta 2031.

- Por espesor del producto, el rango de 5,1–6,0 mm capturó el 33,60% de la cuota del mercado europeo de pisos SPC en 2025, mientras que se proyecta que los formatos por encima de 6,5 mm se expandan a un CAGR del 7,85% hasta 2031.

- Por método de instalación, los sistemas de enclavamiento o clic capturaron el 81,15% de la cuota de mercado en 2025. Por método de instalación, se proyecta que los sistemas de enclavamiento o clic se expandan a un CAGR del 7,23% hasta 2031.

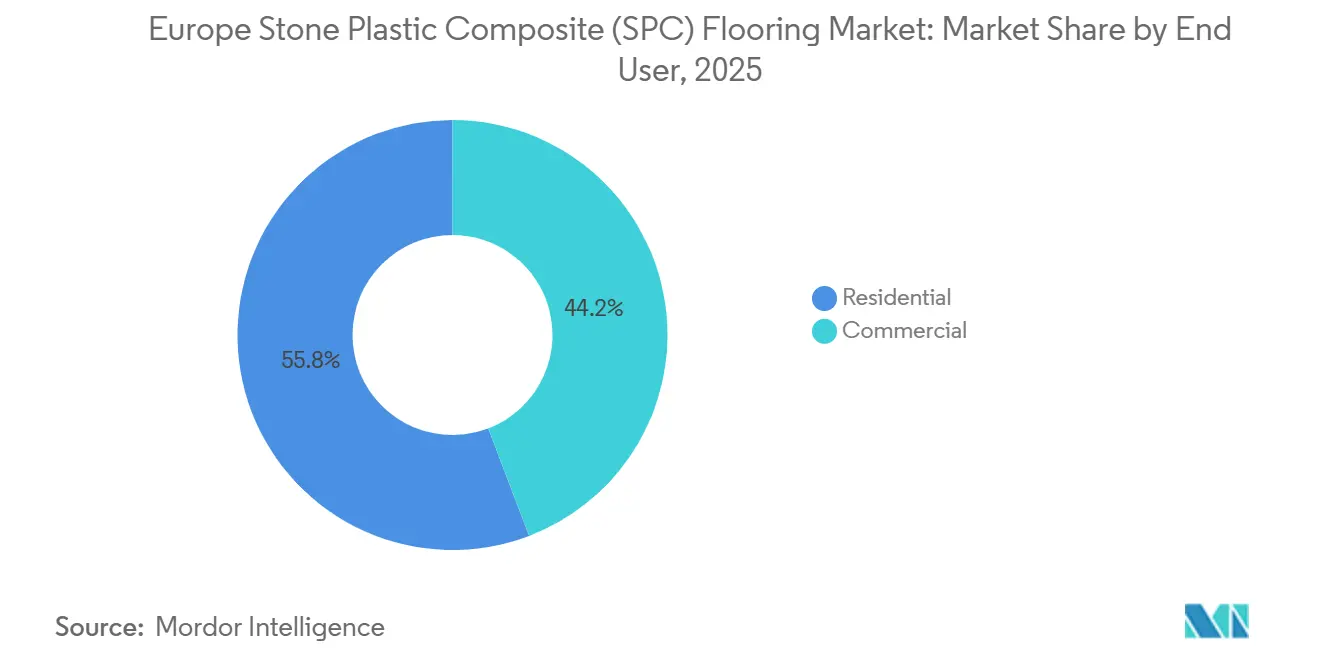

- Por usuario final, el sector residencial representó el 55,80% de la cuota del mercado europeo de pisos SPC en 2025, mientras que se espera que el sector comercial registre un CAGR del 7,35% hasta 2031.

- Por canal de distribución, los minoristas especializados en pisos dentro del canal B2C/minorista mantuvieron el 36,73% de la cuota del mercado europeo de pisos SPC en 2025, mientras que se proyecta que el canal en línea crezca a un CAGR del 8,65% hasta 2031.

- Por geografía, Alemania retuvo el 19,80% de la cuota del mercado europeo de pisos SPC en 2025, mientras que se proyecta que España crezca a un CAGR del 7,60% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Pisos de Compuesto de Piedra Plástica (SPC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La revisión de la EPBD y la ola de renovación aceleran las rehabilitaciones de edificios residenciales y públicos (demanda de pisos rápidos y de baja perturbación) | +1.2% | Global UE-27, Noruega, Suiza, Reino Unido; mayor intensidad en Alemania, Francia, Países Bajos (gran parque de edificios públicos) | Mediano plazo (2-4 años) |

| La creciente participación del SPC dentro de los canales de pisos modulares multicapa (MMF) desplaza las especificaciones hacia diseños de núcleo rígido | +1.1% | Europa Occidental (Alemania, Francia, BENELUX); expansión hacia España, Italia y Polonia | Mediano plazo (2-4 años) |

| Las restricciones de COV bajos y ftalatos impulsan la adopción de LVT/SPC rígido libre de ftalatos | +0.7% | UE-27, alineado con el Reglamento de Productos de Construcción (RPC) y los límites nacionales de COV; etiquetado A+ de Francia | Corto plazo (≤ 2 años) |

| Los programas de circularidad de marcas y de la UE (VinylPlus, Etiqueta Ecológica de la UE/RPC/ESPR) recompensan el contenido reciclado y la trazabilidad | +0.9% | UE-27, Noruega, Suiza, Reino Unido; primeras ganancias en Francia (eco-modulación RAP), Alemania (programas VinylPlus Deutschland) | Largo plazo (≥ 4 años) |

| La formación sobre diisocianatos del Reglamento REACH orienta a los instaladores desde sistemas encolados hacia sistemas de núcleo rígido por clic | +1.0% | UE-27, Reino Unido; mayor impacto en Alemania, Austria, Países Bajos (gran base de instaladores con cumplimiento obligatorio de formación) | Corto plazo (≤ 2 años) |

| La eco-modulación RAP PMCB de Francia (bonificaciones/penalizaciones) favorece el SPC reciclable, desmontable y apto para devolución | +0.8% | Francia inicialmente, con posible expansión a Bélgica y España a medida que los esquemas RAP se amplíen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Revisión de la Directiva sobre el Rendimiento Energético de los Edificios (EPBD) y Ola de Renovación, Demanda de Pisos Rápidos y de Baja Perturbación

La revisión de la EPBD exige que los estados miembros transpongan las normas actualizadas de rendimiento energético y adopten evaluaciones del ciclo de vida completo para los nuevos edificios, lo que subraya la importancia de los materiales que combinan velocidad, eficiencia en carbono y baja perturbación operativa en las obras de rehabilitación. El núcleo mineral rígido del SPC permite la instalación directa sobre muchos sustratos existentes, ayudando a los contratistas a comprimir los plazos en edificios ocupados e instalaciones públicas que deben permanecer abiertas. Los volúmenes de SPC en Francia alcanzaron 13,9 millones de m² en 2024, superando a Alemania por segundo año consecutivo, ya que los programas públicos y las preferencias de los consumidores se alinearon con las soluciones de instalación rápida[2]MMFA.EU https://mmfa.eu/en/2025/03/19/2024-sales-figures-steady-growth-for-mmfa-members-as-spc-continues-its-upward-trajectory. La inversión de capital en la fabricación europea refuerza esta dirección, incluida la inversión de Unilin en 2025 para acelerar la producción y la personalización de superficies en formatos rígidos orientados a casos de uso de renovación. Los mercados nórdicos refuerzan la conexión entre política y elección de producto, con Dinamarca y Noruega superando cada uno el millón de m² de SPC en 2024, junto con un fuerte crecimiento desde una base de exigentes estándares de contratación pública. Estas condiciones canalizan colectivamente el presupuesto y las especificaciones hacia el mercado europeo de pisos SPC, a medida que las agencias y los propietarios de edificios priorizan productos certificados que pueden instalarse con una perturbación mínima.

Ganancias de Participación del SPC dentro del MMF, Cambio de Especificación hacia Núcleo Rígido

Dentro del ecosistema europeo de pisos modulares multicapa (MMF), el SPC amplió su participación al 75% de la categoría MMF en 2024, frente al 65% en 2023, ya que los especificadores favorecieron la estabilidad dimensional junto con la versatilidad de aspecto madera y piedra. El cambio de categoría se correlacionó con descensos en la tasa de conversión de LVT por clic y en el Certificado de Rendimiento Energético (CPE), a medida que los compradores convergieron en núcleos rígidos que resisten mejor las variaciones de humedad y el tráfico intenso. Mercados como Italia y Polonia registraron fuertes incrementos en 2024 en productos poliméricos, reflejando proyectos de consumidores e instituciones que prefieren superficies impermeables y resistentes a los arañazos en reformas. La publicación de una Declaración Ambiental de Producto (DAP) para SPC por parte de MMFA en marzo de 2025 proporciona a los miembros una forma estandarizada de comunicar el rendimiento ambiental a los compradores públicos, apoyando el cumplimiento de licitaciones y la documentación en concursos que requieren datos de ciclo de vida verificados. La recuperación de España en 2024 destacó proyectos de hostelería y uso mixto que favorecen los aspectos de baldosa de núcleo rígido para rotaciones de habitaciones más rápidas y un mantenimiento coordinado en espacios de alto tráfico. Este conjunto de elecciones continúa desplazando las especificaciones hacia el SPC, apoyando el crecimiento de volumen en el mercado europeo de pisos SPC incluso cuando los ciclos de obra nueva se suavizan.

LVT/SPC Rígido Libre de Ftalatos, las Normas de COV Aceleran la Sustitución

Los criterios de calidad del aire interior en toda Europa condicionan la selección de materiales, y los lanzamientos de marcas han destacado las certificaciones de emisiones de terceros para tranquilizar a los especificadores y consumidores. La Colección SPC de PROJECT FLOORS introducida en 2025 incluye un certificado Indoor Air Comfort Gold y un pasaporte de producto para la transparencia, que señalan la alineación con las expectativas de bajas emisiones tanto en edificios residenciales como comerciales. En el ámbito del reciclaje, VinylPlus informó de avances en clasificación y procesamiento que permiten la eliminación de plastificantes heredados de los flujos posconsumo, lo que permite un mayor contenido reciclado sin activar penalizaciones por sustancias peligrosas en mercados como Francia. Estos pasos facilitan que los fabricantes obtengan bonificaciones de eco-modulación en los esquemas RAP cuando sus productos demuestran reciclabilidad y contenido peligroso reducido. Las líneas de productos específicas por región, incluida la Tarkett Elegance Rigid 55, introducida para Grecia con un espesor total de 5,5 mm y tratamiento superficial TEKTANIUM, ilustran cómo las marcas adaptan las características del núcleo rígido a las preferencias locales manteniendo los beneficios de la instalación por clic[3]TAPEN.GR https://tapen.gr/portfolio/lvt-tarkett-elegance-rigid-55. La interacción del etiquetado de emisiones, la validación del contenido reciclado y las líneas de diseño resiliente apoya una adopción constante en el mercado europeo de pisos SPC a medida que los compradores equilibran el cumplimiento normativo y el rendimiento.

Programas de Circularidad de la UE, RAP y Ecoetiquetas Aceleran el Uso de Contenido Reciclado

El programa RAP PMCB (Produits et Matériaux de Construction du Bâtiment) de Francia aplica la eco-modulación a los productos de construcción, recompensando el contenido reciclado y el diseño para la reutilización, lo que afecta directamente a las elecciones de materiales SPC y a la logística de construcción. Las acciones de las empresas se alinean con esta dirección, como las iniciativas SolidTech R de Mohawk y los planes de inversión más amplios para 2026 que enfatizan la eficiencia de materiales y el diseño circular en las operaciones europeas. VinylPlus informó de 724.638 toneladas de PVC reciclado en 2024, junto con un creciente uso de rPVC por parte de los transformadores, lo que indica flujos postindustriales estables y un aumento gradual de la participación posconsumo[4]VINYLPLUS.EU https://www.vinylplus.eu/our-achievements/progress-report-2025. El reciclaje de pisos posconsumo aún está emergiendo, con cifras de 2023 por debajo del potencial total a medida que los sistemas desarrollan capacidad, pero proyectos piloto como Revinylfloor han demostrado tecnologías de detección que mejoran la fidelidad de clasificación. Programas complementarios como Recofloor del Reino Unido amplían la logística de devolución y mejoran la calidad del material mediante la participación de contratistas y distribuidores, contribuyendo a elevar las credenciales de circularidad en las licitaciones públicas. Con los incentivos RAP madurando y la infraestructura de reciclaje en expansión, estas vías refuerzan la demanda de productos SPC diseñados para la reutilización, la recuperación y la trazabilidad verificada en el mercado europeo de pisos SPC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las propuestas de restricción amplia de PFAS podrían afectar a los recubrimientos superficiales y auxiliares, aumentando el riesgo de reformulación | -0.6% | UE-27, Noruega; mayor incertidumbre en Alemania, Países Bajos, Dinamarca (países proponentes de la restricción de PFAS) | Mediano plazo (2-4 años) |

| La desaceleración de la construcción y las oscilaciones en los costos de logística y materias primas presionan la demanda y los márgenes | -0.9% | UE-27, Reino Unido; agudo en Alemania (residencial -11,8% madera 2024), Francia (LVT por clic -21,9% 2024) | Corto plazo (≤ 2 años) |

| Las eco-contribuciones RAP PMCB de Francia aumentan los costos de cumplimiento para productores e importadores | -0.4% | Francia; posible expansión a otros mercados de la UE que adopten esquemas RAP para productos de construcción | Corto plazo (≤ 2 años) |

| La clasificación de incendios de la UE (Bfl-s1/s1 humo) más las capas acústicas añaden costos de pruebas y marcado CE | -0.5% | UE-27, Noruega, Suiza, Reino Unido; mayor impacto en contratación pública comercial (Alemania, NÓRDICOS, Francia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Reformulación de Recubrimientos Superficiales Relacionados con PFAS

La restricción de PFAS del Reglamento REACH de la UE genera incertidumbre para los recubrimientos y auxiliares utilizados en tratamientos superficiales de alto rendimiento, lo que lleva a los proveedores a validar químicas alternativas con anticipación. Muchas marcas han destacado acabados duraderos de bajas emisiones que cumplen los estándares de uso intensivo sin depender de aditivos problemáticos, y esta tendencia continúa a medida que evoluciona la propuesta de PFAS de la Agencia Europea de Sustancias y Mezclas Químicas (ECHA). Los criterios de contratación en proyectos públicos suelen recompensar la documentación y las pruebas de terceros, incentivando a las empresas a alinear sus sistemas de recubrimiento con las restricciones previstas. Esto puede añadir tiempo y costo al desarrollo de productos, ya que los proveedores realizan pruebas de desgaste según la norma EN 13329 junto con los resultados de emisiones para mantener las especificaciones. A medida que las marcas orientan sus gamas hacia productos libres de PFAS, el período de transición puede desplazar los calendarios de lanzamiento y las decisiones de surtido para las líneas premium en el mercado europeo de pisos SPC.

Desaceleración de la Construcción y Volatilidad de las Materias Primas

La combinación de categorías dentro del sector de pisos se desplazó en 2024, ya que los volúmenes de madera y LVT por clic cayeron en los índices rastreados por Eurostat, lo que indica un gasto discrecional más débil y aplazamientos de proyectos en partes del segmento residencial. Si bien el SPC ganó participación en los pisos modulares multicapa, la presión sobre los márgenes se intensificó para los productores que enfrentaban mayores costos logísticos y precios de resina irregulares debido al ciclo del Banco Central Europeo (BCE). Las respuestas operativas han incluido reestructuraciones y disciplina en el gasto de capital en la UE para mejorar la productividad mientras se preserva la capacidad en las líneas prioritarias. En el corto plazo, el contexto de demanda sigue siendo sensible a la actividad inmobiliaria, la tasa del BCE del 4% y el calendario de presupuestos del sector público en los municipios. Esto crea un entorno de planificación en el que el riesgo de volumen y la variabilidad de costos deben equilibrarse con el impulso de la rehabilitación respaldado por la Ola de Renovación de la UE en el mercado europeo de pisos SPC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tablones Dominan mientras las Baldosas Ganan Terreno en Hostelería y Sanidad

Los tablones SPC mantuvieron el 69,50% de la cuota del mercado europeo de pisos SPC en 2025, reflejando la preferencia de los consumidores por los acabados visuales de aspecto madera y la necesidad de los instaladores de sistemas flotantes rápidos en proyectos de renovación. El mercado europeo de pisos SPC se beneficia de la capacidad de este formato para conectar los canales de bricolaje y profesional mediante el uso de los mismos tamaños de núcleo y capas de desgaste, simplificando el inventario y acortando el tiempo de instalación en obras ocupadas. Los perfiles de clic y las capas base integradas ayudan a reducir la transmisión de ruido, lo que sigue siendo importante en edificios multifamiliares y conversiones de plantas superiores. El mercado europeo de pisos SPC también encuentra valor en las líneas de productos que combinan capas de desgaste robustas con texturas en relieve en registro para mejorar el realismo en espacios habitables y zonas comerciales. Esta combinación de velocidad, estética y ventajas de mantenimiento a partir del segundo día convierte a los tablones en la opción predeterminada en reformas residenciales y en un elemento básico en los programas comerciales ligeros.

Se proyecta que las baldosas SPC crezcan a un CAGR del 7,40% hasta 2031, ya que las reformas en hostelería, sanidad y uso mixto priorizan los acabados de gran formato con aspecto piedra y superficies antideslizantes que mantienen el tiempo de actividad. Se espera que el tamaño del mercado europeo de pisos SPC para formatos de baldosa se expanda junto con lanzamientos específicos por región que adaptan formatos, espesores y acabados para proyectos públicos y habitaciones de hotel. Los diseños de baldosa pueden reducir el desperdicio en habitaciones cuadradas y áreas abiertas, y la instalación encolada en pasillos o vestíbulos puede mejorar la resistencia a cargas puntuales donde son comunes los carros o camillas. Los nuevos surtidos para el sur de Europa, incluida la Elegance Rigid 55 introducida para Grecia, muestran cómo las marcas posicionan las baldosas de núcleo mineral para aplicaciones residenciales intensivas y comerciales moderadas con calificaciones de rendimiento claras. A medida que la contratación pública enfatiza los materiales certificados y el mantenimiento predecible, los diseños de baldosa capturarán de manera constante una mayor porción del mercado europeo de pisos SPC en proyectos que se benefician de la continuidad estética de la piedra y una limpieza robusta.

Por Espesor del Producto: 5,1–6,0 mm Lidera, los Formatos de Gran Espesor Ganan Impulso

El rango de 5,1–6,0 mm capturó una cuota del 33,60% en 2025, anclando el centro de volumen de la categoría al equilibrar costo, peso y rendimiento para el uso cotidiano. Este rango sirve a entornos residenciales de gama media y comerciales ligeros donde la instalación flotante y la capa base integrada ofrecen un camino sencillo hacia la comodidad y el control acústico. Los surtidos de las empresas en esta zona a menudo destacan las declaraciones de libre de formaldehído y bajas emisiones, así como las clasificaciones de Clase 23 o 31 que amplían las opciones de colocación en todas las habitaciones. Los ejemplos en el mercado incluyen líneas de núcleo rígido orientadas al presupuesto que promueven la facilidad de clic, la durabilidad y la compatibilidad con los sistemas estándar de calefacción por suelo radiante para apartamentos modernos. El mercado europeo de pisos SPC depende de este punto óptimo para ofrecer un rendimiento constante tanto en la venta minorista especializada como en las cuentas de comercio.

Se proyecta que los formatos por encima de 6,5 mm crezcan a un CAGR del 7,85% hasta 2031, ya que los especificadores en los segmentos residenciales de lujo y comerciales premium buscan mayor solidez bajo los pies y un mejor rendimiento acústico de impacto. El tamaño del mercado europeo de pisos SPC para estos perfiles más gruesos escalará con proyectos que enfatizan las mejoras acústicas y la resistencia a las abolladuras bajo cargas rodantes. Las ofertas minoristas demuestran cómo la mayor densidad del núcleo y el aislamiento integrado ayudan a cumplir las clasificaciones de uso de Clase 23 y 34, preservando al mismo tiempo la comodidad de instalación por clic en espacios intensivos. El marco de eco-modulación RAP de Francia favorece además los diseños que resisten el desmontaje y la reinstalación sin daños en los perfiles de enclavamiento, fortaleciendo así el argumento a favor de los núcleos robustos en los modelos circulares. A lo largo del período de pronóstico, los formatos más gruesos continuarán ganando penetración en habitaciones donde la acústica premium y la durabilidad tienen más peso que el costo por metro cuadrado.

Por Usuario Final: El Sector Residencial Impulsa los Ingresos, el Sector Comercial Avanza en Valor del Ciclo de Vida

El sector residencial representó el 55,80% de la cuota de ingresos en 2025, respaldado por una gran base instalada y ciclos de renovación constantes en cocinas, baños, salas de estar y pasillos. Las prioridades de los compradores incluyen el rendimiento impermeable, la estabilidad dimensional y las instalaciones flotantes sencillas que evitan las certificaciones de adhesivos bajo los requisitos de diisocianatos del Reglamento REACH. El mercado europeo de pisos SPC gana confianza en este canal a través de perfiles de calidad del aire interior certificados, largas garantías domésticas y una amplia gama de selecciones decorativas que se alinean con las preferencias actuales de color y textura. Los portafolios de marcas también destacan opciones con contenido reciclado para satisfacer los objetivos de sostenibilidad del hogar junto con el valor y la practicidad. Las divulgaciones de las empresas en 2026 subrayan la inversión continua en capacidad y desarrollo de productos en Europa para atender estos patrones de demanda.

Se proyecta que el sector comercial crezca a un CAGR del 7,35% a medida que hoteles, oficinas, edificios sanitarios e instalaciones educativas se centran en el costo del ciclo de vida, el mantenimiento predecible y la documentación de cumplimiento. La industria europea de pisos SPC continúa adaptándose ofreciendo productos con capas de desgaste más altas, acabados antideslizantes y datos ambientales de producto que se alinean con los requisitos de las licitaciones públicas. Programas como VinylPlus y Recofloor amplían el conjunto de herramientas circulares disponibles para los especificadores que planifican ciclos de reemplazo y recuperación de materiales a lo largo de la vida útil de los edificios. En hostelería, las baldosas de núcleo rígido a menudo desplazan a la cerámica en las habitaciones de huéspedes para acelerar la reforma y reducir el tiempo de inactividad, mientras que los pasillos de uso intensivo pueden mantener productos encolados para el rendimiento bajo cargas puntuales. Las inversiones de las empresas en plantas europeas y centros de I+D están diseñadas para proteger los plazos de entrega y personalizar los surtidos para estas variadas necesidades comerciales.

Por Método de Instalación: El Sistema por Clic Lidera, mientras el Adhesivo Mantiene un Papel Comercial Especializado

Los sistemas de enclavamiento o clic mantuvieron una cuota del 81,15% en 2025, convirtiéndose en el método de instalación líder en las aplicaciones de pisos SPC tanto residenciales como comerciales en Europa. Su liderazgo refleja un movimiento más amplio hacia una instalación más rápida y sencilla, especialmente en obras de renovación, donde los plazos de proyecto más cortos y la menor perturbación son importantes. Desde agosto de 2023, las normas del Reglamento REACH han exigido formación para los usuarios profesionales de adhesivos de poliuretano que contienen diisocianatos, añadiendo pasos de cumplimiento y costos adicionales para los instaladores y haciendo más atractivos los sistemas sin adhesivo. Los productos de clic también se alinean bien con el marco de eco-modulación RAP PMCB de Francia, que recompensa los materiales de construcción reutilizables y desmontables, ya que estos pisos pueden retirarse y reinstalarse con daños mínimos. Esta combinación de instalación más sencilla, menor complejidad de manipulación y mayores credenciales de circularidad continúa apoyando la demanda de sistemas por clic en el mercado europeo de pisos SPC.

También se proyecta que los sistemas de enclavamiento o clic crezcan a un CAGR del 7,23% hasta 2031, lo que demuestra que es probable que los sistemas flotantes sigan ampliando su papel incluso cuando los métodos adhesivos conserven un nicho claro en las aplicaciones comerciales más exigentes.

Por Canal de Distribución: El Comercio Minorista Mantiene la Escala, el Canal en Línea Crece con la Confianza en la Instalación por Clic

Los minoristas especializados en pisos dentro del canal B2C/minorista mantuvieron el 36,73% de la cuota del mercado europeo de pisos SPC en 2025, mientras que se proyecta que el canal en línea crezca a un CAGR del 8,65% hasta 2031. El mercado europeo de pisos SPC se beneficia de los expositores en tienda que presentan capas de desgaste, texturas superficiales y opciones acústicas en paralelo, lo que ayuda a los hogares y a los pequeños contratistas a alinear rendimiento y precio. Los salones de exposición también apoyan surtidos de mayor valor que combinan emisiones certificadas, resistencia a los arañazos y largas garantías, lo que justifica el posicionamiento premium. Las inversiones en producción europea alimentan este canal al garantizar plazos de entrega consistentes para la amplitud decorativa y el realismo superficial, reduciendo el riesgo de sustitución durante los períodos de renovación más activos.

Se proyecta que el canal en línea crezca a un CAGR del 8,65% a medida que los compradores ganan confianza en los tamaños estandarizados, la instalación sencilla y las políticas de devolución que reducen el riesgo de compra. El mercado europeo de pisos SPC para el comercio electrónico se expandirá a medida que las marcas optimicen el contenido, el muestreo y la logística para la entrega directa a hogares y microcontratistas. Las páginas de producto que muestran claramente las calificaciones de rendimiento, los certificados de emisiones y las guías de instalación pueden acortar el ciclo de evaluación y convertir la consideración en compra. Los minoristas y los sitios de marca también utilizan conjuntos decorativos seleccionados para guiar las elecciones habitación por habitación, ayudando a cerrar la brecha entre la experiencia en el salón de exposición y la comodidad digital. A medida que los almacenes regionales y las redes de entrega transfronteriza mejoran, los volúmenes en línea continuarán complementando las ventas en tienda sin desplazar el papel consultivo del comercio minorista especializado en el mercado europeo de pisos SPC.

Análisis Geográfico

Alemania retuvo el 19,80% de la cuota del mercado europeo de pisos SPC en 2025, respaldada por su amplia base de distribuidores y el papel arraigado de los instaladores en la reforma residencial. Los volúmenes de productos poliméricos en Alemania aumentaron en 2024, aunque el ritmo reflejó la debilidad general del sector inmobiliario que moderó la expansión de la categoría. Francia lideró Europa en SPC por volumen por segundo año consecutivo en 2024, y su marco RAP fortalece los incentivos para productos que demuestran contenido reciclado y reutilizabilidad. Las Declaraciones Ambientales de Producto (DAP) documentadas para SPC ahora asisten en proyectos públicos en la región DACH y Francia, donde los datos ambientales verificados son un requisito de contratación. Estas condiciones sostienen la demanda en ambos países incluso cuando la combinación de actividad de reforma residencial y pública evoluciona a lo largo del período de pronóstico.

Se proyecta que España sea el mercado grande de más rápido crecimiento con un CAGR del 7,60% hasta 2031, a medida que continúan las renovaciones relacionadas con el turismo y las mejoras en viviendas costeras. España registró una fuerte recuperación en 2024 en productos poliméricos, lo que equilibró las anteriores desaceleraciones de la construcción y posicionó a los distribuidores para un mejor rendimiento en 2026. Italia y Polonia también avanzaron significativamente en 2024, ya que los programas de vivienda residencial y social especificaron superficies impermeables de mantenimiento sencillo. Los mercados nórdicos se mantuvieron notables por la alta penetración del SPC en relación con la población y por la adopción digital que acorta el camino desde la investigación hasta la compra. El Reino Unido también se expandió en 2024, ayudado por la logística de devolución establecida que refuerza las declaraciones de sostenibilidad en proyectos comerciales y públicos.

En toda Europa, los resultados de la categoría en 2024 ilustraron cómo la actividad de renovación y el apoyo de financiación pública pueden contrarrestar los indicadores más débiles de obra nueva, especialmente cuando la documentación del producto y las vías circulares están en marcha. El mercado europeo de pisos SPC continuará alineándose con las políticas que valoran la velocidad, las emisiones verificadas y la recuperabilidad, lo que favorece a los núcleos rígidos que se ensamblan por clic sobre superficies antiguas. La combinación de programas de subsidios nacionales, incentivos RAP y la familiaridad de los instaladores crea un camino para una adopción constante a lo largo del período de pronóstico.

Panorama Competitivo

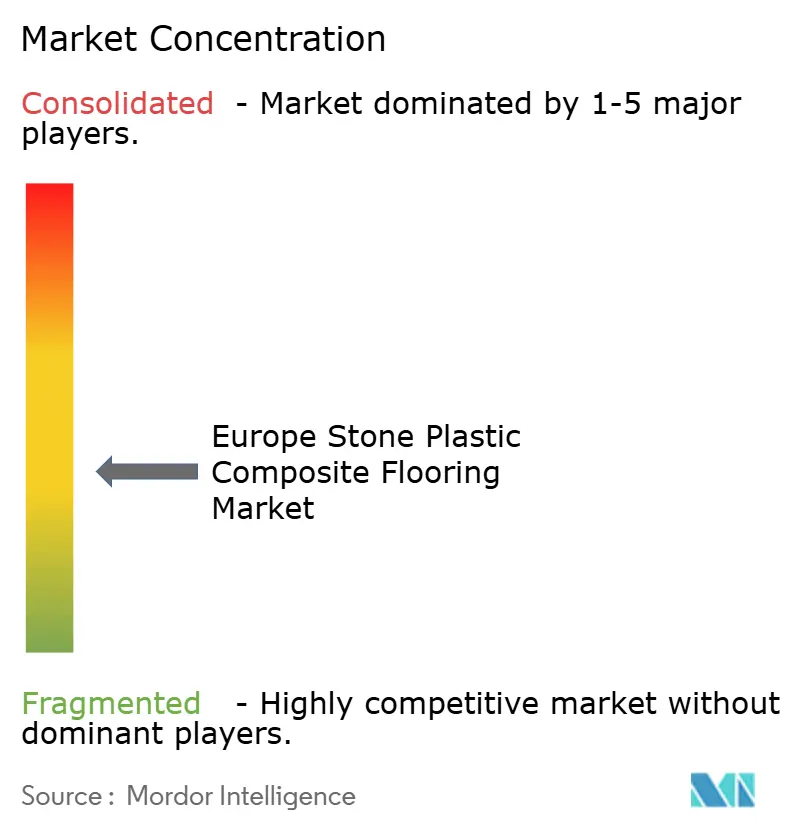

El mercado europeo de pisos SPC muestra una fragmentación moderada, con los cinco principales actores estimados en una cuota combinada de aproximadamente el 30-40%, mientras que muchos convertidores e importadores regionales compiten en precio y servicio. Las marcas europeas se apoyan en inversiones en producción y diferenciación de diseño para proteger el rendimiento y reducir el riesgo de sustitución durante los meses pico de renovación. La inversión de Unilin en 2025 en Bélgica aumentó la capacidad máxima y mejoró el realismo superficial mediante procesos habilitados por inteligencia artificial, ayudando a abastecer los surtidos insignia a los salones de exposición de toda la región. La participación en VinylPlus y la documentación de Declaraciones Ambientales de Producto (DAP) fortalecen la credibilidad en las licitaciones públicas que requieren datos ambientales trazables y opciones de recuperación.

La competencia se intensifica en torno a tres temas que importan a los especificadores y minoristas: velocidad de instalación, rendimiento ambiental documentado y durabilidad probada en áreas de uso intensivo. Programas como Recofloor y los pasaportes de producto de las empresas para la transparencia en emisiones ayudan a respaldar los requisitos de contratación, al tiempo que guían la devolución y el reciclaje en los despliegues comerciales. Los portafolios europeos también reflejan las preferencias regionales a través de líneas lideradas por baldosas en los mercados de hostelería y formatos más gruesos donde la comodidad acústica es un factor de compra. A medida que estos temas se agudizan, el mercado europeo de pisos SPC sigue abierto a marcas retadoras que ofrezcan documentación creíble, plazos de entrega estables y soporte localizado.

Los planes de capital disciplinados para 2026 indican un enfoque continuo en la eficiencia de costos y el desarrollo de productos para navegar la presión de márgenes derivada de las importaciones y la variabilidad logística. Las acciones de reestructuración en 2025 buscaron alinear la capacidad con la demanda mientras se protegen los canales de innovación para las gamas de núcleo rígido e híbrido en Europa. Estos pasos, combinados con las Declaraciones Ambientales de Producto lideradas por asociaciones y la ampliación de la logística de devolución, posicionan a los principales proveedores para competir eficazmente por las obras de renovación que valoran los materiales certificados y la instalación predecible.

Líderes de la Industria Europea de Pisos de Compuesto de Piedra Plástica (SPC)

Mohawk Industries

Tarkett

Gerflor

Beaulieu International Group (BerryAlloc)

James Halstead plc (Polyflor)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mohawk Industries presentó los resultados del cuarto trimestre de 2025, divulgando planes para invertir aproximadamente 480 millones USD en 2026 en proyectos de expansión de capacidad, iniciativas de reducción de costos y mejoras operativas en su segmento Flooring Rest of World, que incluye Europa. La empresa anticipa mejoras en ventas y beneficios en 2026 a medida que los mercados inmobiliarios europeos se beneficien de tasas hipotecarias más bajas y una mayor disponibilidad de viviendas existentes.

- Marzo de 2026: Karndean Designflooring lanzó tres nuevas "Estéticas de Diseño" (Senti, Luma, Dopa•Mine) para 2026, basándose en un concepto de 2025. Estos estilos de diseño de interiores seleccionados se combinan con recomendaciones de pisos resilientes y se promocionan directamente a los consumidores a través de las redes sociales y el sitio web de la empresa, respaldados por folletos y sesiones de conocimiento del producto para los minoristas.

Alcance del Informe del Mercado Europeo de Pisos de Compuesto de Piedra Plástica (SPC)

| Baldosas SPC |

| Tablones SPC |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| Por encima de 6,5 mm |

| Autoadhesivo |

| Encolado |

| Enclavamiento/Clic |

| Otros |

| Residencial |

| Comercial |

| B2C/Minorista | Grandes Superficies del Hogar |

| Tiendas Especializadas en Pisos | |

| En Línea | |

| Ferreterías Locales (mercado no organizado) | |

| Otros Canales de Distribución | |

| B2B/Contratistas/Constructores |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX |

| NÓRDICOS |

| Resto de Europa |

| Por Tipo de Producto | Baldosas SPC | |

| Tablones SPC | ||

| Por Espesor del Producto | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| Por encima de 6,5 mm | ||

| Por Método de Instalación | Autoadhesivo | |

| Encolado | ||

| Enclavamiento/Clic | ||

| Otros | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Grandes Superficies del Hogar |

| Tiendas Especializadas en Pisos | ||

| En Línea | ||

| Ferreterías Locales (mercado no organizado) | ||

| Otros Canales de Distribución | ||

| B2B/Contratistas/Constructores | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado europeo de pisos de compuesto de piedra plástica hasta 2031?

Se proyecta que el tamaño del mercado europeo de pisos de compuesto de piedra plástica alcance 6,58 mil millones USD en 2031 a un CAGR del 7,24% durante 2026–2031, respaldado por renovaciones impulsadas por políticas e innovación de productos.

¿Qué formatos lideran la demanda en Europa en 2026?

Los tablones SPC lideran gracias a las instalaciones flotantes rápidas y la amplia variedad decorativa, mientras que las baldosas ganan terreno en hostelería y sanidad, donde el aspecto piedra y la resistencia al deslizamiento son importantes.

¿Cómo afectan las políticas de la UE a las especificaciones de pisos SPC?

La revisión de la EPBD eleva el rendimiento del ciclo de vida completo en las renovaciones, y el RAP PMCB de Francia recompensa el contenido reciclado y la reutilizabilidad, lo que favorece los diseños SPC conformes.

¿Qué segmentos de usuarios finales muestran el mayor impulso?

El sector residencial mantiene la mayor cuota con el 55,80%, mientras que el sector comercial muestra un crecimiento más rápido con un CAGR del 7,35%, ya que las licitaciones valoran el costo del ciclo de vida, la documentación de emisiones y la recuperabilidad.

¿Qué geografías europeas son más atractivas hasta 2031?

Alemania sigue siendo un mercado grande y estructurado con liderazgo por cuota en 2025, mientras que España muestra el crecimiento proyectado más rápido con un CAGR del 7,60% en hostelería y renovaciones costeras.

¿Qué documentación respalda el cumplimiento de las licitaciones públicas para el SPC?

Las Declaraciones Ambientales de Producto (DAP) de MMFA y la participación en programas como VinylPlus o Recofloor ayudan a cumplir los requisitos de especificación y circularidad en proyectos públicos y privados de gran envergadura.

Última actualización de la página el: