Tamaño y Participación del Mercado de Pisos de Compuesto de Piedra Plástica (SPC) de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

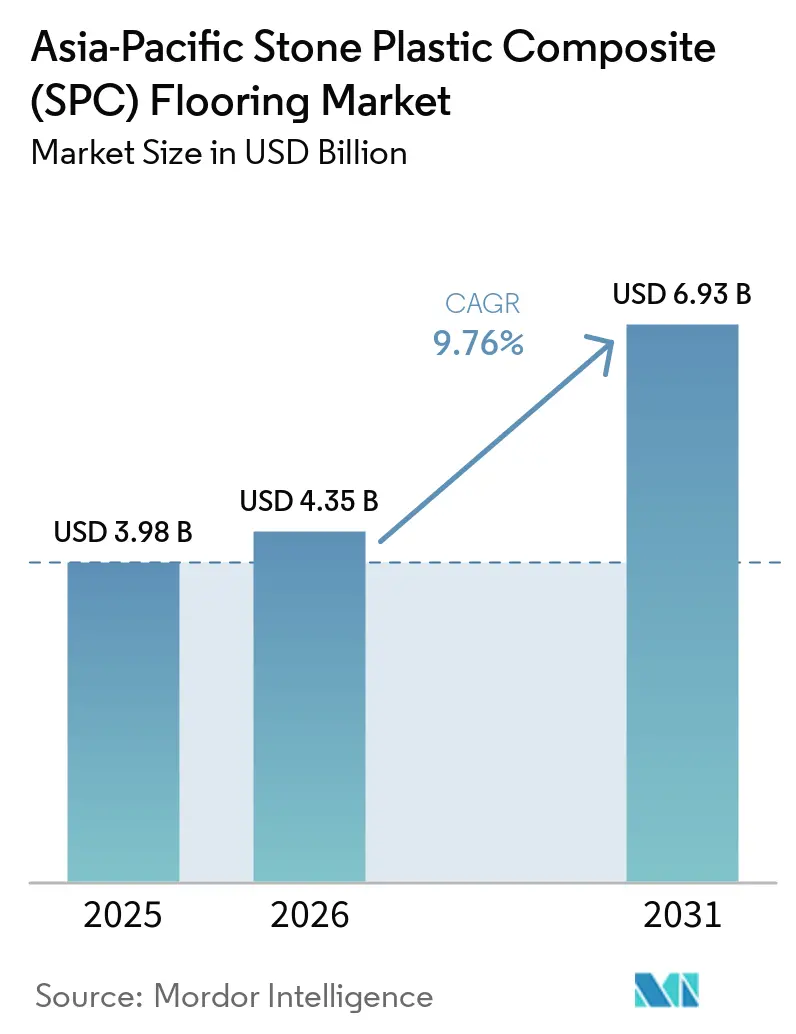

| Tamaño del mercado en el año base (2025) | 3.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.76% CAGR |

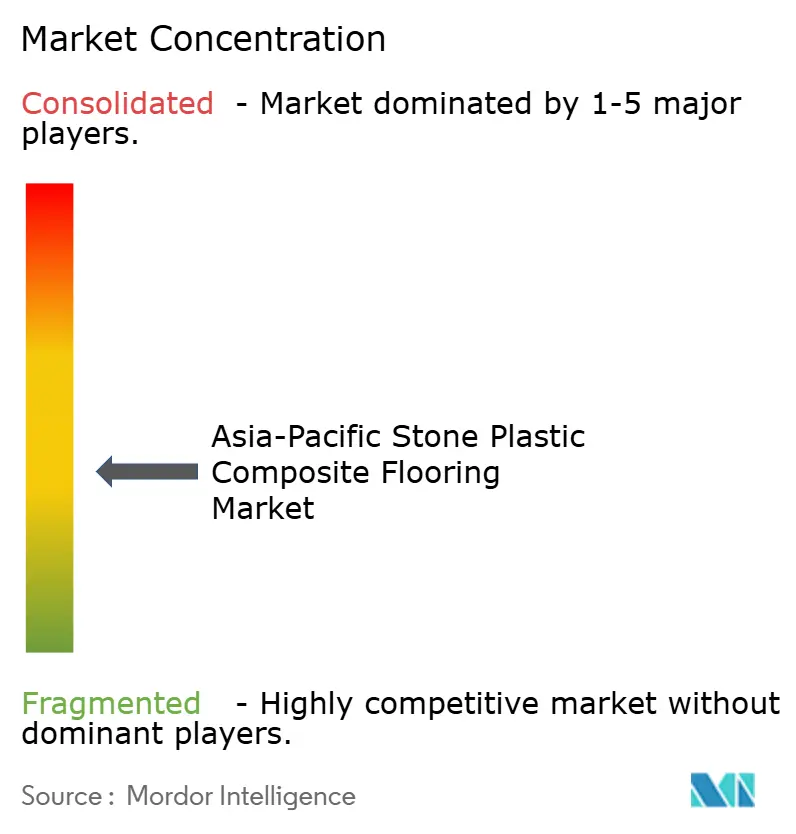

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pisos de Compuesto de Piedra Plástica (SPC) de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de pisos de compuesto de piedra plástica de Asia-Pacífico fue valorado en 3,98 mil millones de USD en 2025 y se estima que crecerá desde 4,35 mil millones de USD en 2026 hasta alcanzar 6,93 mil millones de USD en 2031, a una CAGR del 9,76% durante el período de pronóstico (2026-2031). La demanda se está fortaleciendo en renovaciones, mejoras comerciales y nuevas viviendas en China, India y el Sudeste Asiático, a medida que los productos de núcleo rígido impermeables continúan desplazando a los acabados sensibles a la humedad en climas húmedos y monzónicos. El mercado de pisos SPC de Asia-Pacífico también se beneficia de sistemas de instalación mejorados que reducen los tiempos de inactividad y de las expansiones de capacidad en Vietnam y China, que están acortando los plazos de entrega para los grandes compradores. En Japón y Corea del Sur, las normas de aislamiento acústico en apartamentos están acelerando el cambio hacia formatos más gruesos con almohadillas acústicas integradas, lo que eleva los precios de venta promedio y orienta a los compradores hacia especificaciones premium. El mercado de pisos SPC de Asia-Pacífico está preparado para un crecimiento sostenido hasta 2031, ya que los bajos costos del ciclo de vida en proyectos de atención médica, hotelería y comercio minorista se alinean con ventajas medibles de instalación y mantenimiento en relación con los azulejos tradicionales y la madera de ingeniería[1]VIVIDCOZYTILE.COM https://vividcozytile.com/blog/spc-flooring-benefits-installation-cons.

Conclusiones Clave del Informe

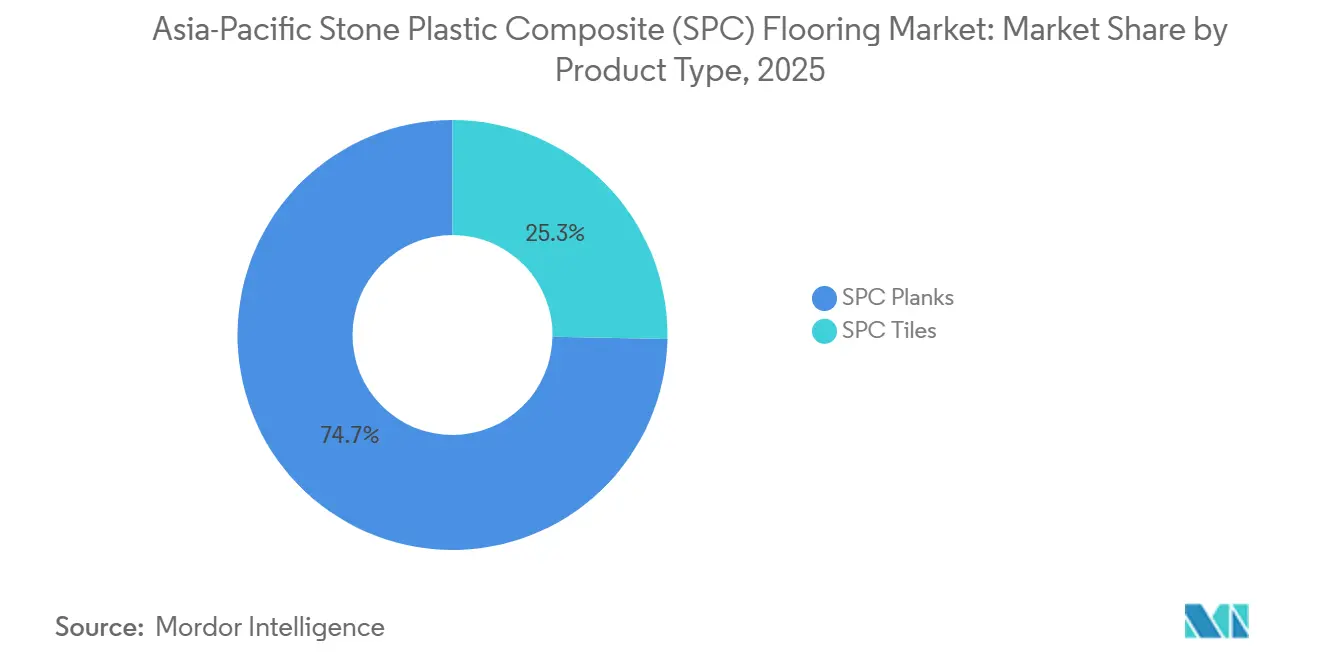

- Por tipo de producto, los tablones SPC lideraron con el 74,71% de la participación del mercado de pisos SPC de Asia-Pacífico en 2025, mientras que se proyecta que las baldosas SPC registren el crecimiento más rápido con una CAGR del 8,20% hasta 2031.

- Por grosor del producto, la categoría de 5,1–6,0 mm representó el 35,40% de la participación del mercado de pisos SPC de Asia-Pacífico en 2025, y se prevé que los formatos superiores a 6,5 mm crezcan a una CAGR del 8,57% hasta 2031.

- Por método de instalación, el enclavamiento o clic capturó el 84,55% de la participación de mercado en 2025. Por método de instalación, se proyecta que el enclavamiento o clic se expanda a una CAGR del 8,72% hasta 2031.

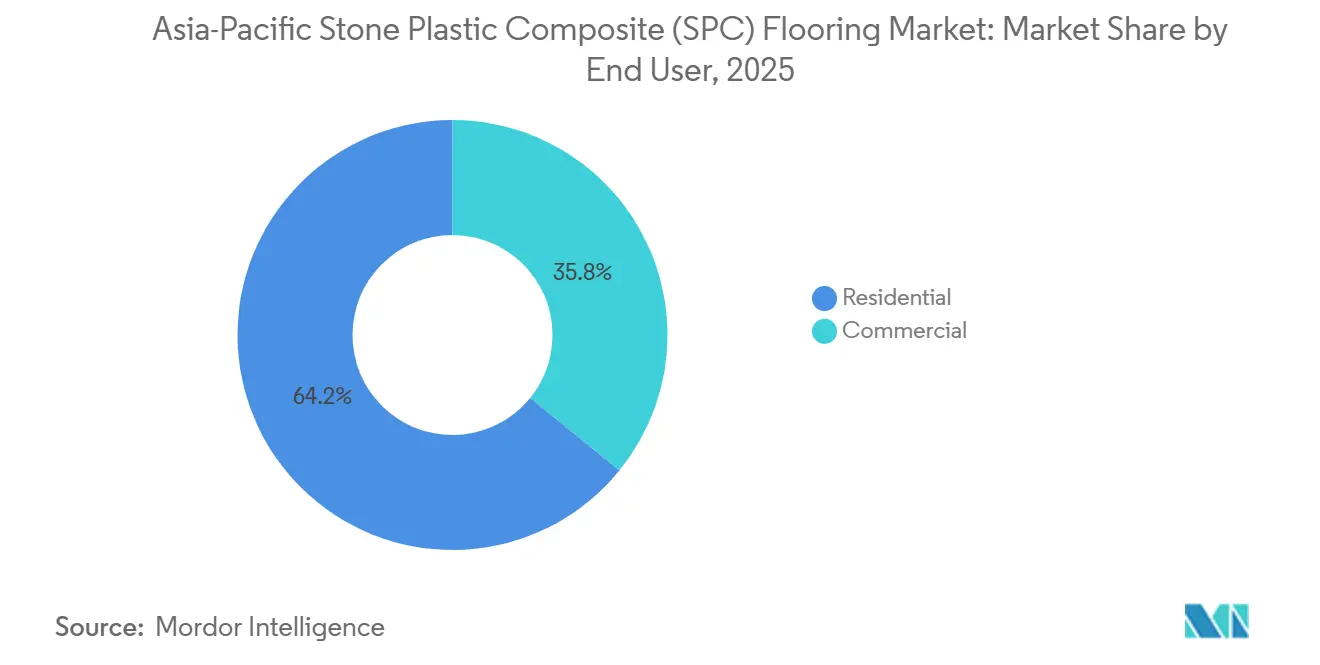

- Por usuario final, el sector residencial representó el 64,17% de la participación del mercado de pisos SPC de Asia-Pacífico en 2025, y las aplicaciones comerciales están en camino de expandirse a una CAGR del 9,24% hasta 2031.

- Por canal de distribución, el comercio minorista B2C capturó el 33,24% de la participación del mercado de pisos SPC de Asia-Pacífico en 2025, y se espera que la distribución en línea registre el mayor crecimiento con una CAGR del 11,53% hasta 2031.

- Por geografía, China retuvo el 41,30% de la participación de mercado en 2025, mientras que se proyecta que India crezca a una CAGR del 10,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pisos de Compuesto de Piedra Plástica (SPC) de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de renovación impulsada por la renovación urbana de China | 1.8% | Ciudades de nivel 2/nivel 3 de China, con efecto expansivo hacia los corredores de renovación de la ASEAN | Mediano plazo (2-4 años) |

| Núcleo rígido impermeable y clic, que permite una remodelación rápida | 1.5% | Global, particularmente en el Sudeste Asiático costero (Vietnam, Tailandia, Indonesia) e India monzónica | Corto plazo (≤ 2 años) |

| Adopción en mejoras de atención médica, hotelería y comercio minorista | 1.2% | Centros comerciales de Asia-Pacífico (Singapur, Bangkok, Bombay, Seúl) | Mediano plazo (2-4 años) |

| Las expansiones de capacidad SPC en Asia-Pacífico están mejorando la disponibilidad | 1.1% | Vietnam, Tailandia, China (zonas de producción de Hebei y Jiangsu) | Corto plazo (≤ 2 años) |

| Las normas de aislamiento acústico en apartamentos (LL45/LL40) impulsan el SPC más grueso | 0.9% | Japón y Corea del Sur, con adopción temprana en condominios de nivel 1 en China | Largo plazo (≥ 4 años) |

| Innovaciones en baldosas SPC pre-enlechadas que aceleran las instalaciones de aspecto cerámico | 0.7% | Global, con concentración en China, Vietnam y centros de fabricación que exportan a EE. UU. y la UE. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Renovación Urbana de China Amplifica los Ciclos de Reemplazo en Ciudades de Nivel 2

La orientación política de China hacia materiales más ecológicos y productos de construcción con menor contenido de COV está fomentando un uso más amplio de pisos de núcleo rígido tanto en obras nuevas como en renovaciones, lo que apoya los ciclos de reemplazo en grandes conglomerados de ciudades de nivel 2 y nivel 3[2]SUNLYSPC.COM https://www.sunlyspc.com/news/2026-market-outlook-oak-spc-floors-lead-with-aesthetics-performance-as-chinese-manufacturers-upgrade-technology-to-solve-industry-pain-points/. Según la Oficina Nacional de Estadísticas de China, la tasa de urbanización del país ha superado el 65%, lo que refuerza la rotación residencial sostenida en las ciudades secundarias. En muchos de estos mercados, el reemplazo de pisos en apartamentos está estrechamente vinculado a los ciclos de reventa de propiedades. Los sistemas SPC de clic impermeables (típicamente de 4 a 6 mm de grosor con capas de desgaste de 0,3 a 0,7 mm, según se define en las especificaciones de pisos resilientes como la ASTM F3261) reducen el tiempo de inactividad durante la instalación en comparación con los sistemas de azulejos cerámicos, que requieren períodos de curado con adhesivo de 24 a 72 horas. Los principales fabricantes chinos han invertido en perfiles de núcleo más densos y capas de desgaste más resistentes. Al mismo tiempo, algunos grupos han añadido bases paralelas en Vietnam o Tailandia para atender de manera más predecible los canales de exportación sensibles a los aranceles. Las huellas de producción en Hebei y Jiangsu ahora complementan la capacidad del Sudeste Asiático, lo que ayuda a equilibrar los plazos de entrega y mejora la resiliencia ante los cambios en la política comercial. A medida que estas mejoras del lado de la oferta se alinean con el ritmo constante de renovación de China, el mercado de pisos SPC de Asia-Pacífico está experimentando una participación geográfica más amplia tanto de compradores del interior como de la costa.

Los Sistemas de Clic de Núcleo Rígido Impermeable Reducen los Plazos de Remodelación

El núcleo impermeable de piedra caliza y PVC del SPC y los sistemas de clic sin herramientas acortan significativamente los proyectos de renovación, reduciendo los tiempos de instalación entre un 30 y un 50% en comparación con los sistemas de vinilo encolado, según se indica en las guías de instalación de pisos resilientes y las prácticas de aplicación basadas en la norma ASTM F3261. Esto lo hace importante para apartamentos ocupados y espacios comerciales de alta rotación donde el tiempo de inactividad afecta directamente los ingresos. Los compradores residenciales valoran mucho la impermeabilización en cocinas, baños y entradas, y la instalación con clic reduce las molestias para las familias en pequeños apartamentos urbanos durante las remodelaciones. Los formatos de núcleo rígido instalados sobre sustratos existentes limitan la demolición y reducen la necesidad de compuestos de nivelación, lo que recorta las horas de mano de obra y hace factibles las reformas nocturnas o de fin de semana. Como resultado, el mercado de pisos SPC de Asia-Pacífico continúa ganando especificaciones tanto en programas de renovación residencial como comercial donde los cronogramas predecibles y los acabados limpios son esenciales.

La Atención Médica, la Hotelería y el Comercio Minorista Priorizan Superficies de Bajo Costo en el Ciclo de Vida

El SPC de grado comercial con capas de desgaste de 0,5 mm y recubrimientos duraderos resiste la alta abrasión, lo que lo hace adecuado para instalaciones que gestionan un alto tráfico peatonal y ciclos frecuentes de limpieza. Los operadores de atención médica prefieren superficies sin lechada y de fácil saneamiento que apoyen rutinas de desinfección rápida, un requisito que ha aumentado el interés en pisos de núcleo rígido con rendimiento consistente bajo productos químicos de limpieza agresivos. En proyectos de hotelería, la fidelidad de diseño a la madera o la piedra a menores costos de instalación y mantenimiento fortalece el argumento comercial, ya que los propietarios reemplazan superficies durante renovaciones suaves a intervalos de cuatro a siete años. Los propietarios de locales comerciales y los operadores de centros comerciales valoran la resistencia al impacto en las entradas y las áreas de punto de venta, y muchas especificaciones ahora exigen productos de núcleo rígido en estas zonas para minimizar los riesgos de astillamiento y manchas de lechada comunes con los azulejos bajo el tráfico de carros rodantes. A largo plazo, los gastos de mantenimiento del SPC se comparan favorablemente con los de la cerámica y la madera maciza, lo que es una razón por la que el mercado de pisos SPC de Asia-Pacífico continúa penetrando en los programas comerciales sensibles a los costos.

La Expansión de Capacidad en Asia-Pacífico Acorta los Plazos de Entrega y Localiza las Cadenas de Suministro

La capacidad de SPC de Vietnam ha escalado rápidamente, con inversiones en fábricas y licencias avanzadas de clic que permiten mayores volúmenes para los mercados de exportación bajo condiciones arancelarias favorables. La nueva planta de CFL Flooring de 750.000 pies cuadrados cerca de Haiphong comenzó a enviar productos a finales de 2024, lo que fortalece el papel de Vietnam como base complementaria a China para programas de abastecimiento diversificado. En el norte de China, la base ampliada de DECNO integra funciones de producción, almacenamiento y exhibición, construida para atender la demanda de SPC de gama media a alta tanto a nivel nacional como internacional[3]DECNOFLOORINGS.COM https://www.decnofloorings.com/news-events/SPC-production-base.html. Los proveedores de equipos de capital como StarsPlas están habilitando líneas SPC llave en mano en Tailandia y Vietnam, a menudo con financiamiento flexible que ayuda a los distribuidores a localizar la fabricación y reducir el riesgo de capital de trabajo. A medida que estas instalaciones aumentan su producción, el mercado de pisos SPC de Asia-Pacífico está experimentando ciclos de pedido a entrega más cortos para los compradores de la ASEAN, lo que apoya las estrategias de inventario justo a tiempo y reduce los gastos generales de almacenamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La sostenibilidad del PVC y la Responsabilidad Extendida del Productor elevan los costos de cumplimiento | -0.9% | Vietnam, Singapur, Filipinas (esquemas obligatorios); Tailandia, Malasia (marcos emergentes) | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas de PVC y plastificantes | -1.3% | Pan-Asia-Pacífico, aguda en India, Corea del Sur y mercados del Sudeste Asiático dependientes de importaciones | Corto plazo (≤ 2 años) |

| Competencia de azulejos cerámicos y madera de ingeniería | -0.6% | Segmentos residenciales sensibles al precio en India, China, ciudades de nivel 3 y mercados del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Las normas acústicas en condominios están aumentando el costo del sistema instalado | -0.4% | Japón, Corea del Sur y desarrollos premium en China que requieren cumplimiento con LL40 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Responsabilidad Extendida del Productor y las Especificaciones de Circularidad Incrementan las Cargas de Cumplimiento por Unidad

Los marcos de Responsabilidad Extendida del Productor (REP) se están endureciendo en toda la ASEAN, lo que obliga a los productores a financiar esquemas de recolección, reciclaje o administración y aumenta las obligaciones de cumplimiento para las cadenas de valor de plásticos. En Vietnam, la política de REP incluye reciclaje obligatorio o contribuciones financieras a un fondo nacional de protección ambiental, y enfoques similares están influyendo en la planificación empresarial en los mercados vecinos. En Filipinas, la Ley de REP (Ley de la República N.° 11898) establece obligaciones de recuperación escalonadas para las grandes empresas, con tasas de recuperación obligatorias que aumentan progresivamente hasta el 80% para 2028, lo que influye directamente en el diseño de embalaje, etiquetado y administración de productos para materiales de pisos resilientes importados. El regulador de competencia de Australia autorizó el programa de administración ResiLoop para pisos resilientes, que apoya una vía de recolección y reciclaje y establece un precedente que muchos especificadores ahora buscan en las credenciales de los proveedores. Estos cambios crean nuevos elementos de costo y requisitos de proceso para las cadenas de suministro que dependen del PVC, y el mercado de pisos SPC de Asia-Pacífico está ajustando los diseños de productos y la documentación para alinearse con los criterios de sostenibilidad de las adquisiciones públicas y las grandes empresas.

Los Aumentos de Precios de Materias Primas Desencadenados por Interrupciones del Suministro y Restricciones de Refinería

Los precios de la resina de PVC y los costos de materias primas aguas arriba siguen siendo muy sensibles a los ciclos petroquímicos globales, con el etileno (un insumo clave del PVC derivado principalmente del craqueo de nafta) representando una parte importante de la economía de producción, lo que hace que los costos de los pisos sean vulnerables a la volatilidad vinculada al petróleo. En 2024, las interrupciones en las rutas de envío del Mar Rojo extendieron los tiempos de tránsito de contenedores en los corredores Asia-Europa en un estimado de 10 a 15 días, aumentando los costos de flete y seguro para las exportaciones de polímeros desde China y el Sudeste Asiático hacia mercados dependientes de importaciones como India y Oriente Medio. Estas presiones logísticas han agravado las restricciones existentes en las refinerías y los paros periódicos de mantenimiento en los centros petroquímicos de Asia-Pacífico, lo que ha reducido la disponibilidad spot de resina de PVC y plastificantes. Para las grandes licitaciones de infraestructura e institucionales, esta volatilidad reduce la viabilidad de los contratos de precio fijo a largo plazo, ya que los costos de insumos pueden cambiar dentro de un solo ciclo de adquisición, lo que lleva a decisiones de licitación retrasadas o períodos de validez más cortos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Baldosas Ganan Terreno Gracias a las Innovaciones Pre-Enlechadas

Los tablones SPC dominaron el mercado de pisos SPC de Asia-Pacífico con una participación del 74,71% en 2025, respaldados por la estética familiar de aspecto madera y las sencillas instalaciones de clic para proyectos de renovación residencial. Se proyecta que las baldosas SPC se expandan a una CAGR del 8,20% hasta 2031, impulsadas por tecnologías de superficie pre-enlechadas que ofrecen el aspecto de la cerámica sin el mantenimiento de la lechada, acelerando la adopción en reformas de zonas húmedas y baños comerciales[4]I4F.COM https://i4f.com/article/gimig-signs-i4f-ceragrout-license-agreement. Los fabricantes están licenciando tratamientos de superficie con líneas de lechada integradas que simulan dos baldosas en un panel, reduciendo la complejidad del diseño y potencialmente reduciendo los pasos de instalación para patrones escalonados. En mercados sensibles al tiempo de inactividad, las baldosas que encajan sin trabajos húmedos son una alternativa práctica a la cerámica colocada con mortero, lo que es una razón clave por la que el mercado de pisos SPC de Asia-Pacífico continúa expandiéndose en baños, entradas y otras zonas húmedas. A medida que las líneas de productos se amplían hacia nuevos tamaños y acabados, el SPC en formato de baldosa está mejorando la continuidad del diseño junto con las instalaciones de tablones en espacios de planta abierta y habitaciones adyacentes.

El cumplimiento acústico en Japón y Corea del Sur es central para la selección de productos, y los formatos de baldosas para zonas húmedas que cumplen con los estándares LL40 o LL45 se están convirtiendo en un elemento básico de las reformas multifamiliares. Los promotores se inclinan por núcleos más pesados y densos con almohadillas de espuma integradas para gestionar el sonido de impacto en viviendas verticales donde la transmisión de ruido está regulada por las asociaciones de edificios. Para los gestores de proyectos, la capacidad de instalar baldosas SPC como sistema flotante sobre superficies existentes sin demolición reduce la mano de obra y el tiempo, lo que puede importar más que las pequeñas diferencias en los costos de materiales. A medida que estas características técnicas y prácticas se acumulan, las baldosas están capturando más especificaciones en zonas húmedas. Al mismo tiempo, los tablones continúan dominando las salas de estar, los pasillos y los dormitorios en todo el mercado de pisos SPC de Asia-Pacífico. El efecto neto es una clara estrategia de dos formatos donde las baldosas complementan a los tablones para ofrecer una estética uniforme con menor mantenimiento y una rotación de proyectos más rápida.

Por Grosor del Producto: La Acústica Premium Impulsa la Adopción de Formatos Ultra-Gruesos

La categoría de grosor de 5,1–6,0 mm representó el 35,40% de los ingresos de 2025, sirviendo como punto óptimo de costo y manejo para propietarios y constructores que necesitan rigidez estándar sin capas acústicas premium. En las reformas de revestimiento, los productos más delgados de 4,0–4,5 mm son preferidos donde las alturas de puertas y umbrales limitan la acumulación, especialmente en apartamentos con tolerancias ajustadas entre habitaciones. Muchos proveedores están optimizando las referencias de grosor medio con núcleos estables y capas de desgaste protectoras que satisfacen las necesidades de rendimiento residencial cotidiano, lo que sostiene el volumen en este segmento en todo el mercado de pisos SPC de Asia-Pacífico. Los instaladores residenciales citan el rendimiento de clic predecible y las bajas tasas de reclamación como razones para mantener los productos de 5,0–5,5 mm en las listas de especificaciones estándar donde las restricciones acústicas son moderadas. A medida que las cadenas de suministro escalan en China y Vietnam, la mayoría de los distribuidores mantienen amplios surtidos en este rango de grosor para equilibrar los puntos de precio y la variedad de diseño para los mercados regionales.

Se prevé que los formatos ultra-gruesos superiores a 6,5 mm crezcan a una CAGR del 8,57% hasta 2031, impulsados por los estrictos requisitos de sonido de impacto en suelos en Japón y Corea del Sur que favorecen las almohadillas de IXPE o EVA pre-adheridas. Muchas asociaciones de condominios y administradores de propiedades aplican equivalentes de LL40 o LL45 para los reemplazos, lo que orienta a los especificadores hacia núcleos de mayor densidad y capas de subsuelo más gruesas para controlar la transmisión de impactos. Los tablones premium de 6,5–7,0 mm con almohadillas integradas a menudo anuncian clasificaciones IIC y STC que cumplen con las normas comunes de condominios, lo que desplaza a los compradores hacia referencias de mayor valor dentro del mercado de pisos SPC de Asia-Pacífico. El nivel de 6,0–6,5 mm sigue siendo un punto intermedio viable para presupuestos más ajustados y estándares acústicos menos prescriptivos. Aun así, el impulso regulatorio está inclinando los reemplazos hacia mayores grosores en aplicaciones de gran altura. Como resultado, los fabricantes continúan invirtiendo en líneas de fijación de almohadillas y formulaciones de núcleo más denso para atender este perfil de demanda premium.

Por Usuario Final: La Demanda Comercial Impulsada por los Imperativos de Remodelación Rápida

El sector residencial representó el 64,17% de los ingresos en 2025, reflejando una adopción constante en viviendas unifamiliares, condominios y mejoras de apartamentos de alquiler en grandes centros urbanos de India, China y el Sudeste Asiático. Los compradores a menudo priorizan la impermeabilización y la facilidad de limpieza en cocinas y baños, mientras que los diseños de tablones replican los aspectos visuales de la madera dura a menores costos de instalación y ciclo de vida que la madera maciza o la cerámica. El mercado de pisos SPC de Asia-Pacífico se beneficia del deseo de los propietarios de terminar las renovaciones en unidades ocupadas rápidamente, lo que se alinea con los sistemas flotantes de clic y las técnicas familiares de bricolaje. A medida que la oferta se expande y los plazos de entrega se comprimen, los canales residenciales están llevando surtidos más amplios con variados decorados y capas de desgaste que satisfacen tanto las necesidades de presupuesto como las premium. Estos cambios orientados al consumidor están reforzando el dominio residencial en las principales ciudades de Asia-Pacífico donde la rotación de apartamentos y las renovaciones de cocinas y baños siguen siendo activas.

Se proyecta que el sector comercial crezca a una CAGR del 9,24% hasta 2031, a medida que la atención médica, la hotelería y el comercio minorista se actualizan a acabados duraderos y de bajo mantenimiento que resisten el uso diario intensivo. Los operadores de atención médica valoran las superficies sin lechada y sin costuras para los flujos de trabajo de control de infecciones, mientras que los hoteles dependen de acabados resilientes para apoyar ciclos de renovación rápidos entre estancias de huéspedes. Las áreas comunes de comercio minorista y oficinas especifican cada vez más pisos de núcleo rígido para evitar el astillamiento y la decoloración de la lechada, y para simplificar la limpieza en zonas de tráfico de alta visibilidad. Los restaurantes de servicio rápido y los programas de franquicias minoristas pueden instalarse durante ventanas nocturnas y reabrirse al día siguiente, lo que reduce la pérdida de ingresos en relación con los trabajos húmedos que requieren tiempo de curado. Con el tiempo, estas economías prácticas de proyecto ayudan al mercado de pisos SPC de Asia-Pacífico a capturar una mayor participación de los presupuestos de renovación comercial en toda la región.

Por Método de Instalación: Los Sistemas de Clic Mantienen la Posición Líder

Los pisos SPC de enclavamiento o clic representaron el 84,55% del mercado de Asia-Pacífico en 2025. Su sólida posición proviene de un proceso de instalación sencillo que reduce el tiempo del proyecto y lo hace adecuado tanto para instaladores profesionales como para propietarios. El sistema puede colocarse sobre muchos suelos existentes sin adhesivos ni largos tiempos de curado, lo que ayuda a acelerar el trabajo de renovación en los mercados de vivienda urbana de China, India y el Sudeste Asiático. En Japón, los sistemas flotantes con subsuelo acústico integrado también se alinean bien con los requisitos de control de sonido en condominios, lo que apoya su uso en proyectos residenciales de gran altura. La gran participación del segmento también refleja la familiaridad de los contratistas, ya que muchos equipos de instalación de pisos en las principales ciudades asiáticas ya utilizan herramientas, planes de mano de obra y métodos de instalación diseñados en torno a los productos de clic.

El SPC encolado y los formatos de colocación libre aún atienden necesidades comerciales específicas, pero tienen una participación menor porque la instalación generalmente toma más tiempo e implica mayores costos de mano de obra y materiales. Estos formatos siguen siendo relevantes en aeropuertos, hospitales, centros de convenciones y otros espacios de uso intensivo donde una mayor estabilidad de las juntas es importante bajo cargas rodantes y tráfico constante. Algunos proveedores continúan posicionando el SPC encolado para oficinas, centros comerciales y vestíbulos de hoteles donde la durabilidad en los puntos de estrés importa más que la velocidad de instalación. Al mismo tiempo, el subsuelo acústico pre-adherido está fortaleciendo el atractivo de los sistemas de clic, especialmente en proyectos que necesitan tanto una instalación fácil como un mejor control del sonido. Esta comodidad adicional está ayudando a los productos de clic a mantenerse a la vanguardia a medida que los compradores buscan soluciones de pisos que sean más rápidas de instalar y más fáciles de especificar.

Por Canal de Distribución: Las Plataformas Digitales Interrumpen las Capas Tradicionales de Margen Minorista

El comercio minorista B2C capturó el 33,24% de las ventas de 2025, anclado por centros de mejoras del hogar y tiendas especializadas que brindan descubrimiento de productos en persona, consultas de diseño y disponibilidad inmediata para propietarios y pequeños contratistas. Los distribuidores locales también sirven como centros de confianza para condiciones de crédito, coordinación de entregas y resolución de problemas en obra, reforzando su papel en proyectos pequeños y medianos en todo el mercado de pisos SPC de Asia-Pacífico. A medida que las marcas amplían los surtidos y renuevan las paredes de exhibición con mejores texturas EIR y recubrimientos duraderos, los compradores pueden comparar opciones lado a lado y obtener asesoramiento guiado de instalación. Este modelo basado en tiendas sigue siendo esencial en muchas ciudades donde la recogida el mismo día y el soporte cara a cara impulsan la conversión para las reformas residenciales. El mercado de pisos SPC de Asia-Pacífico continúa dependiendo de sólidas huellas minoristas incluso a medida que los canales digitales crecen.

La distribución en línea es el canal de más rápido crecimiento, con una CAGR del 11,53% hasta 2031, a medida que las plataformas de comercio electrónico escalan herramientas de medios enriquecidos y mejoran las redes de entrega para artículos voluminosos. Los vendedores directos al consumidor demuestran cómo la visualización, las hojas de especificaciones claras y la logística puerta a puerta reducen la complejidad para los compradores primerizos y apoyan la transparencia de precios entre marcas. Algunos fabricantes envían desde Vietnam o China directamente a los sitios de trabajo residenciales, lo que reduce los costos de destino en relación con la distribución de múltiples niveles en los canales tradicionales. A medida que los propietarios más jóvenes en India, Tailandia e Indonesia adoptan la compra móvil y los planes de pago sencillos, el mercado de pisos SPC de Asia-Pacífico está viendo un mayor compromiso digital a lo largo del recorrido del comprador. El efecto a largo plazo es una combinación de canales más equilibrada, con las fortalezas de las tiendas en consultoría y muestreo complementando el alcance en línea y la eficiencia de entrega.

Análisis Geográfico

China fue el mayor mercado nacional en 2025, respaldado por una amplia huella manufacturera y una actividad de renovación doméstica resiliente que favorece las instalaciones impermeables de clic en muchos escenarios de vivienda. Los portafolios de productos en evolución de los productores establecidos en Hebei y Jiangsu han ampliado las opciones para los compradores locales al tiempo que fortalecen las capacidades de exportación para las regiones cercanas. Los consumidores chinos muestran una preferencia creciente por el roble y otros decorados texturizados combinados con capas de desgaste más altas y núcleos más densos, una tendencia consistente con el cambio hacia materiales más duraderos y de bajo contenido de COV. Para diversificar la exposición comercial y mejorar las opciones logísticas, varios productores operan bases duales en China y Vietnam, lo que mantiene al mercado de pisos SPC de Asia-Pacífico mejor posicionado frente a los cambios de política y la congestión portuaria. Estas ventajas combinadas refuerzan el papel de China como centro de demanda y oferta para el segmento de núcleo rígido de la región.

Se proyecta que India sea el país de más rápido crecimiento hasta 2031, impulsado por la urbanización, los programas de vivienda y un giro del consumidor alejándose del mármol y los azulejos de alto mantenimiento hacia pisos flotantes impermeables en apartamentos y villas. Durante 2026, las interrupciones del suministro y las tensiones geopolíticas elevaron los costos de las materias primas de PVC, lo que puso mayor atención en el abastecimiento y la estabilidad de precios en la cadena de valor de pisos resilientes de India. El mercado de pisos SPC de Asia-Pacífico está captando la demanda de los propietarios indios que prefieren reformas rápidas y sin polvo y una sensación cálida bajo los pies en comparación con la cerámica en las zonas de estar. A medida que las renovaciones de apartamentos se aceleran en las principales metrópolis, los especificadores y distribuidores continúan añadiendo gamas de SPC que abordan baños, cocinas y entradas sin la complejidad de los trabajos húmedos. Estos cambios sostienen el papel de India como motor de crecimiento central para el mercado de pisos SPC de Asia-Pacífico durante el período de pronóstico.

Japón y Corea del Sur demuestran una combinación premium y un cumplimiento acústico más estricto, lo que está impulsando la adopción de productos de 6,5–7,0 mm con almohadillas pre-adheridas para reformas de condominios de gran altura. Las normas de las asociaciones de edificios a menudo requieren un rendimiento LL40 o LL45 para los reemplazos, lo que reduce el campo a opciones de núcleo rígido que pueden cumplir con los parámetros de sonido de impacto y aéreo sin sobrepasar la altura del suelo. El Sudeste Asiático continúa ganando como plataforma de producción y exportación, con Vietnam beneficiándose de inversiones en tecnologías avanzadas de clic y mayor producción mensual orientada a pedidos de América del Norte y Europa. En Australia y Nueva Zelanda, el interés en la circularidad está respaldado por el programa de administración ResiLoop autorizado por el regulador nacional de competencia, que informa las especificaciones comerciales que valoran las soluciones de fin de vida útil. Estos factores específicos de cada geografía dan forma conjuntamente al perfil de crecimiento y a las elecciones de combinación de productos del mercado de pisos SPC de Asia-Pacífico hasta 2031.

Panorama Competitivo

El mercado de pisos SPC de Asia-Pacífico sigue siendo moderado, con muchos fabricantes por contrato de China y Vietnam que suministran cuentas de marca privada y exportación, mientras que las marcas regionales compiten en diseño, capas de desgaste y almohadillas acústicas en lugar de solo en patentes de enclavamiento. Los productores a escala obtienen ventajas de adquisición y automatización que reducen los costos por unidad, y las recientes inversiones en plantas en Hebei y Haiphong demuestran un compromiso continuo con la competitividad basada en la capacidad. Los compradores otorgan una prima creciente a los cronogramas de entrega predecibles, lo que beneficia a los proveedores con huellas en dos países y redes logísticas más sólidas en los corredores comerciales de la ASEAN. A medida que estas capacidades operativas se difunden, el mercado de pisos SPC de Asia-Pacífico está viendo niveles de servicio más ajustados y ciclos de renovación de productos más rápidos, manteniendo los surtidos alineados con las preferencias del mercado final.

La concesión de licencias de tecnología ha democratizado ampliamente los sistemas de clic, y los proveedores ahora se diferencian a través de la innovación de superficie, la resistencia a los arañazos y la estética de lechada integrada en paneles de formato de baldosa. Los gerentes de producto también están respondiendo a las expectativas acústicas y de circularidad en Japón, Corea del Sur y Australia ampliando las líneas con almohadillas adheridas y participando en los marcos de administración emergentes donde existen. En paralelo, el comercio electrónico directo al consumidor es una estrategia comercial notable que comprime los costos de destino y apoya la fijación de precios transparente, especialmente para los propietarios cómodos con la instalación de bricolaje. Estos cambios continúan definiendo cómo compiten las empresas en el mercado de pisos SPC de Asia-Pacífico, con la amplitud del diseño, la fiabilidad logística y la preparación para el cumplimiento emergiendo como diferenciadores clave.

Los movimientos estratégicos recientes refuerzan esta trayectoria. DECNO amplió una base de producción multifuncional en Hebei para aumentar la producción y apoyar formatos SPC de gama alta. CFL puso en marcha una nueva instalación en Vietnam para diversificar el abastecimiento y acortar las líneas de envío hacia los principales mercados en el extranjero. i4F licenció la tecnología de superficie CeraGrout a los principales fabricantes, lo que permite baldosas SPC pre-enlechadas que reducen los trabajos húmedos y aceleran las instalaciones. StarsPlas continúa proporcionando soluciones de extrusión llave en mano, incluidas opciones de financiamiento que permiten a los distribuidores regionales localizar la producción de SPC. En conjunto, estos movimientos dan forma a un campo competitivo donde el mercado de pisos SPC de Asia-Pacífico recompensa la velocidad, la fiabilidad y el rendimiento diferenciado del producto.

Líderes de la Industria de Pisos de Compuesto de Piedra Plástica (SPC) de Asia-Pacífico

CFL Flooring (Creative Flooring Solutions)

Power Dekor Group

Novalis Innovative Flooring

DECNO GROUP Ltd.

LX Hausys (HFLOR)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Biancogres, un productor brasileño de azulejos cerámicos, adoptó el sistema de enclavamiento mecánico 2G PRO de Välinge Innovation para su nueva línea de producción de SPC y lanzó la colección Clicados en Expo Revestir 2026 en São Paulo (9-13 de marzo). Si bien el desarrollo ocurrió fuera de Asia-Pacífico, el modelo de licencias de tecnología de Välinge influye en los estándares globales de fabricación de SPC, y las características de eficiencia y durabilidad del sistema 2G PRO podrían eventualmente ser adoptadas por los fabricantes de Asia-Pacífico que buscan diferenciar el rendimiento del clic.

- Mayo de 2025: La iniciativa ResiLoop con sede en Melbourne, respaldada por 17 proveedores líderes de productos, lanzó un programa de reciclaje de residuos de pisos dirigido a aproximadamente 12,5 millones de metros cuadrados de residuos de pisos resilientes generados anualmente en el área metropolitana de Melbourne. El esquema recolecta recortes no utilizados de instalaciones comerciales y residenciales a través de una red de contratistas registrados, con el fabricante victoriano Think Manufacturing procesando los residuos en productos duraderos de delimitación de jardines.

Alcance del Informe del Mercado de Pisos de Compuesto de Piedra Plástica (SPC) de Asia-Pacífico

| Baldosas SPC |

| Tablones SPC |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| Superior a 6,5 mm |

| Autoadhesivo |

| Encolado |

| Enclavamiento/Clic |

| Otros |

| Residencial |

| Comercial |

| B2C/Minorista | Centros de Mejoras del Hogar |

| Tiendas Especializadas de Pisos | |

| En Línea | |

| Ferreterías Locales (mercado no organizado) | |

| Otros Canales de Distribución | |

| B2B/Contratistas |

| India |

| China |

| Japón |

| Australia |

| Corea del Sur |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Baldosas SPC | |

| Tablones SPC | ||

| Por Grosor del Producto | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| Superior a 6,5 mm | ||

| Por Método de Instalación | Autoadhesivo | |

| Encolado | ||

| Enclavamiento/Clic | ||

| Otros | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Centros de Mejoras del Hogar |

| Tiendas Especializadas de Pisos | ||

| En Línea | ||

| Ferreterías Locales (mercado no organizado) | ||

| Otros Canales de Distribución | ||

| B2B/Contratistas | ||

| Por Geografía | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de pisos SPC de Asia-Pacífico hasta 2031?

Se prevé que el tamaño del mercado de pisos SPC de Asia-Pacífico aumente de 3,98 mil millones de USD en 2025 a 6,93 mil millones de USD en 2031 a una CAGR del 9,76%, respaldado por el rendimiento impermeable, instalaciones más rápidas y una mayor capacidad en China y Vietnam.

¿Qué tipo de producto lidera y cuál crece más rápido en Asia-Pacífico?

Los tablones SPC lideran con la mayor participación en 2025, mientras que las baldosas SPC son las de más rápido crecimiento hasta 2031 debido a los sistemas de baldosas de clic pre-enlechadas que simplifican las mejoras en zonas húmedas.

¿Cómo influyen las normas acústicas en Japón y Corea del Sur en las elecciones de grosor del SPC?

Los requisitos de sonido en condominios, como LL40 y LL45, orientan a los especificadores hacia productos de 6,5–7,0 mm con almohadillas pre-adheridas, lo que eleva la adopción premium en reformas de gran altura.

¿Dónde están localizando los fabricantes la capacidad de SPC para mejorar los plazos de entrega?

Vietnam y el norte de China son centros clave, con nuevas instalaciones en Haiphong y Hebei que diversifican el abastecimiento, comprimen los tiempos de envío y apoyan las rutas sensibles a los aranceles.

¿Qué está impulsando la adopción comercial de pisos de núcleo rígido en Asia-Pacífico?

Las mejoras en atención médica, hotelería y comercio minorista dependen de superficies resistentes a los arañazos y sin lechada con limpieza predecible, y muchos proyectos valoran la rotación más rápida del SPC para espacios ocupados.

¿Cómo están dando forma los programas de Responsabilidad Extendida del Productor y de administración a la adquisición de pisos resilientes?

Las políticas en la ASEAN y Australia requieren o fomentan soluciones de recolección y reciclaje, lo que obliga a los proveedores a documentar las vías de circularidad y ajustar el diseño y el etiquetado de los productos.

Última actualización de la página el: