Tamaño y Participación del Mercado de Pequeños Satélites de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

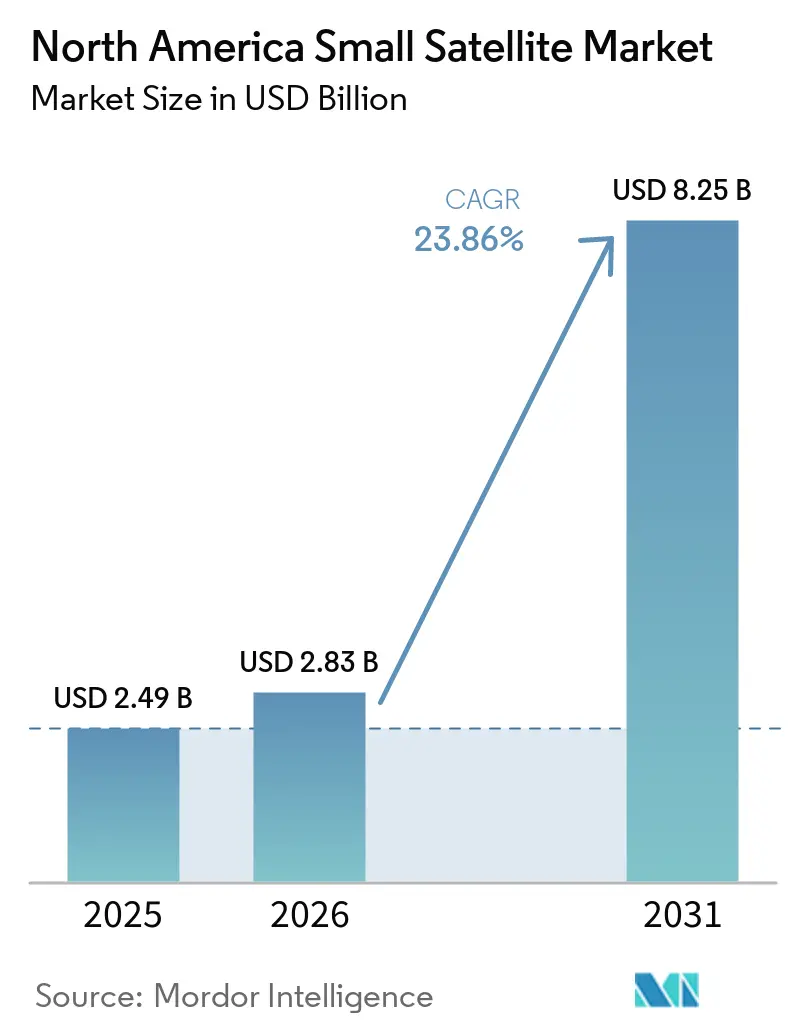

| Tamaño del mercado en el año base (2025) | 2.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pequeños Satélites de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de pequeños satélites de América del Norte se expanda desde USD 2,49 mil millones en 2025 y USD 2,83 mil millones en 2026 hasta USD 8,25 mil millones en 2031, registrando una CAGR del 23,86% entre 2026 y 2031. La financiación de capital de riesgo, la economía de lanzamiento reutilizable y las adquisiciones de seguridad nacional continúan remodelando el panorama competitivo. Los operadores de constelaciones ahora tratan los despliegues en LEO como un gasto de capital recurrente, mientras que el Departamento de Defensa de los Estados Unidos (DoD) pivota hacia arquitecturas proliferadas que distribuyen la detección y las comunicaciones a través de cientos de nodos. El ajuste de precios de SpaceX en febrero de 2026 de USD 350.000 por los primeros 50 kilogramos en misiones compartidas Transporter sigue siendo inferior a los vehículos de lanzamiento pequeño dedicados por varios múltiplos, sosteniendo la demanda a pesar del aumento. Los compradores comerciales también están migrando hacia contratos de análisis como servicio que fusionan datos ópticos, de radar de apertura sintética (SAR) e hiperespectrales, acelerando los flujos de ingresos recurrentes para los proveedores de observación terrestre.

Conclusiones Clave del Informe

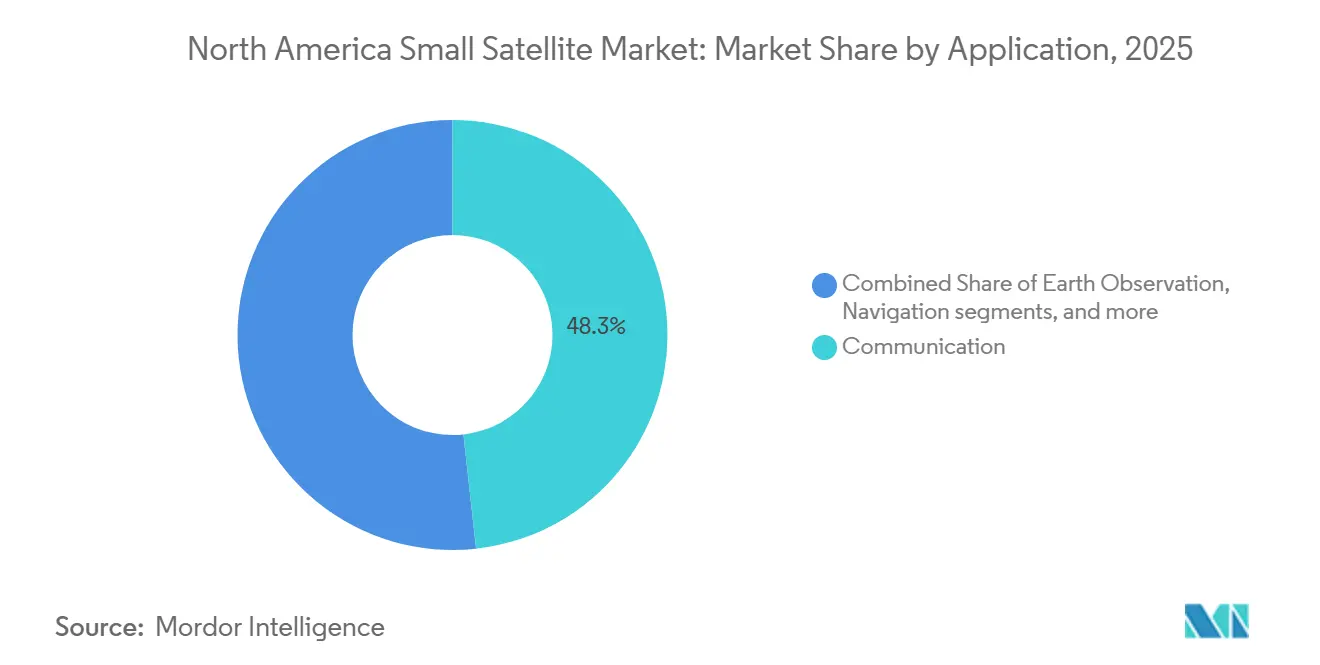

- Por aplicación, la comunicación representó el 48,25% de la participación del mercado de pequeños satélites de América del Norte en 2025, mientras que se prevé que la observación terrestre crezca a una CAGR del 24,78% hasta 2031.

- Por órbita, los satélites LEO representaron el 45,75% del mercado de pequeños satélites de América del Norte en 2025, mientras que se prevé que los satélites MEO se expandan a una CAGR del 24,83% durante 2026-2031.

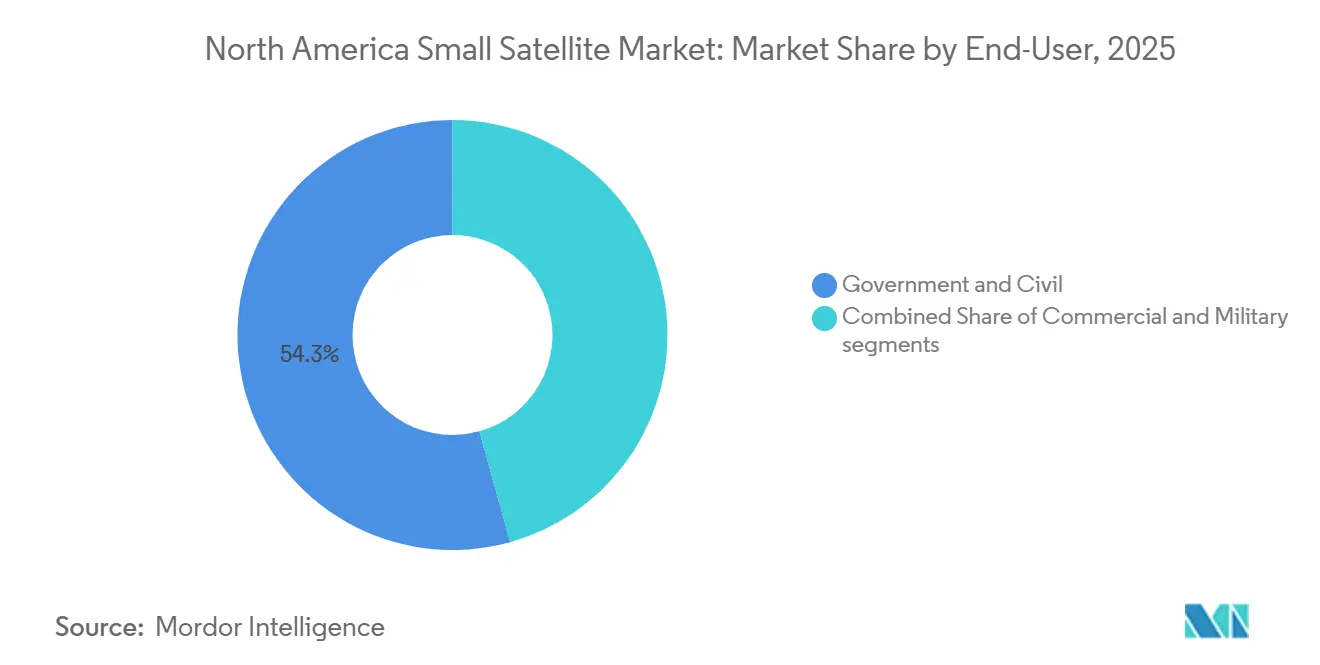

- Por usuario final, las entidades gubernamentales y civiles representaron el 54,32% del mercado de pequeños satélites de América del Norte en 2025, mientras que se proyecta que el segmento comercial crezca a una CAGR del 25,95% hasta 2031.

- Por masa, los minisatélites lideraron el mercado de pequeños satélites de América del Norte con una participación del 46,69% en 2025; se prevé que los microsatélites crezcan a una CAGR del 25,58% hasta 2031.

- Por geografía, Estados Unidos representó el 85,77% de la participación en los ingresos en 2025 y se prevé que crezca a una CAGR del 25,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pequeños Satélites de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de los costos de lanzamiento impulsada por cohetes reutilizables | +6.2% | Toda América del Norte, concentrado en puertos espaciales de EE. UU. | Corto plazo (≤ 2 años) |

| Aumento de la inversión privada en grandes constelaciones de pequeños satélites | +5.8% | Estados Unidos domina; Canadá emergente | Mediano plazo (2-4 años) |

| Creciente demanda de imágenes de observación terrestre de alta resolución | +4.5% | Estados Unidos, Canadá; expansión hacia México | Mediano plazo (2-4 años) |

| Gasto gubernamental en programas de pequeños satélites de seguridad nacional | +4.3% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Transición hacia cargas útiles definidas por software | +2.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Surgimiento de contratos de servicios en órbita | +1.5% | Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Imágenes de Observación Terrestre de Alta Resolución

La creciente demanda de imágenes terrestres de alta resolución está impulsada por sus aplicaciones en agricultura, desarrollo urbano, seguridad y socorro en casos de desastre. Los satélites pertenecientes a la serie WorldView Legion de Maxar Technologies proporcionan imágenes muy detalladas (clase de 30 cm) y una mayor frecuencia de revisita, lo que permite respuestas más rápidas a incidentes urgentes como los desastres naturales.[1]Equipo Editorial de Maxar, "Descripción General de la Constelación WorldView Legion," Maxar, maxar.com La próxima serie Pelican de Planet Labs cuenta con satélites con computación a bordo, lo que permite un procesamiento de datos eficiente y una latencia reducida. Además, ICEYE continúa construyendo su constelación SAR para ofrecer imágenes de todo tiempo muy detalladas (clase de 25 cm).[2]ICEYE recibe un contrato de EUR 1.700 millones de los Países Bajos," ICEYE, iceye.com Todos estos desarrollos están contribuyendo al avance hacia los servicios de observación terrestre basados en suscripción. Empresas como Planet Labs y Maxar Technologies han habilitado el análisis en tiempo real de imágenes de alta resolución en América del Norte.

Reducción de los Costos de Lanzamiento Impulsada por Cohetes Reutilizables

Los sistemas de lanzamiento reutilizables están alterando significativamente las estructuras de costos al no solo reducir los precios, sino también mejorar la frecuencia y la fiabilidad de los lanzamientos. SpaceX ha logrado más de 300 aterrizajes de propulsores con cohetes Falcon 9, haciéndolos reutilizables y más rentables que otros cohetes, aumentando así la competitividad de sus misiones compartidas, a pesar de desafíos como los horarios rígidos y la priorización de la misión principal. No obstante, los operadores de satélites a menudo prefieren estas misiones ya que ofrecen una mejor eficiencia de costos. Simultáneamente, los nuevos lanzamientos de empresas como Rocket Lab, Firefly Aerospace y Relativity Space han mejorado las capacidades de los lanzadores pequeños. El rápido ciclo de retorno de los propulsores permite a los operadores de pequeños satélites planificar despliegues flexibles bajo demanda, reduciendo los riesgos de capital y mejorando la escalabilidad de las constelaciones de satélites.

Aumento de la Inversión Privada en Grandes Constelaciones de Pequeños Satélites

Los inversores se centran cada vez más en la integración vertical de las constelaciones de satélites para generar ingresos a partir de datos y servicios relacionados. Xona Space Systems aseguró más de USD 150 millones en financiación para desarrollar su constelación Pulsar LEO, que tiene como objetivo ofrecer una precisión de posicionamiento desde el nivel de centímetros hasta el de metros para aplicaciones comerciales y de defensa.[3]Xona Space Systems, "Recauda USD 170 millones en Serie B," xonaspace.com Además, Tomorrow.io recaudó aproximadamente USD 175 millones en financiación de Serie E para avanzar en su constelación de satélites meteorológicos, permitiendo la recopilación de datos atmosféricos de alta frecuencia para industrias como la aviación, la energía y la logística. Asimismo, CesiumAstro obtuvo más de USD 250 millones para expandir la producción de antenas de matriz en fase definidas por software.

Gasto Gubernamental en Programas de Pequeños Satélites de Seguridad Nacional

El mayor énfasis en la defensa en América del Norte está impulsando una inversión gubernamental sustancial en pequeños satélites para aplicaciones de seguridad. La Agencia de Desarrollo Espacial está asignando miles de millones de dólares a sus satélites de la Capa de Seguimiento Tramo 3, que cuentan con sensores infrarrojos para la detección de misiles hipersónicos y comunicaciones ópticas entre satélites para la transferencia rápida de datos. De manera similar, Canadá apoya el desarrollo de la constelación LEO Lightspeed de Telesat para mejorar la conciencia del dominio y la vigilancia marítima en la región ártica. Este enfoque está fomentando una mayor participación de los fabricantes de subsistemas y proveedores de software en el sector de defensa, apoyando así el crecimiento del mercado de pequeños satélites en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de desechos orbitales y normas de licencias más estrictas | -2.5% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Saturación del espectro de radiofrecuencia para comunicaciones de pequeños satélites | -2.2% | Toda América del Norte | Mediano plazo (2-4 años) |

| Disponibilidad limitada de ranuras de lanzamiento durante ventanas de alta demanda | -1.8% | Rangos de lanzamiento de Estados Unidos | Corto plazo (≤ 2 años) |

| Aumento de las primas de seguros para lanzamientos compartidos de múltiples satélites | -1.3% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de Desechos Orbitales y Normas de Licencias más Estrictas

El creciente problema de congestión ha llevado a regulaciones más estrictas para los operadores de naves espaciales, particularmente en los EE. UU., donde los requisitos de licencia para pequeños satélites se están volviendo más rigurosos. La Comisión Federal de Comunicaciones (FCC) ahora exige que los satélites en órbita terrestre baja sean desorbitalados dentro de los 5 años posteriores a la finalización de sus misiones.[4]Comisión Federal de Comunicaciones, "Propone modernizar las normas de licencias de satélites," fcc.gov Esta regulación exige que los operadores implementen medidas de mitigación como sistemas de propulsión o tecnología de aumento de arrastre. Además, las regulaciones de mitigación de desechos se están actualizando para garantizar el cumplimiento de estas normas. Los operadores de satélites han reconocido beneficios, como procesos de licencias de cumplimiento más rápidos. Sin embargo, el cumplimiento se está volviendo más costoso debido al creciente tamaño de las constelaciones, lo que añade complejidad al diseño y las operaciones.

Disponibilidad Limitada de Ranuras de Lanzamiento Durante Ventanas de Alta Demanda

La disponibilidad limitada de ranuras de lanzamiento dentro de marcos de tiempo específicos para colocar satélites en órbita ha surgido como un desafío operativo significativo en los lanzamientos de pequeños satélites. El Programa de Misiones Compartidas de SpaceX se dirige principalmente a órbitas heliosíncronas, que son muy adecuadas para misiones de satélites de observación terrestre, y opera con un horario fijo. Perder una ranura de lanzamiento programada puede provocar retrasos de hasta seis meses, lo que afecta la generación de ingresos y el posicionamiento competitivo. Si bien los lanzamientos de satélites dedicados ofrecen mayor flexibilidad de programación, son considerablemente más costosos en comparación con los programas de misiones compartidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Plataformas de Análisis Superan las Ventas de Imágenes sin Procesar

La comunicación siguió siendo el segmento más grande del mercado de pequeños satélites de América del Norte en 2025, representando el 48,25% de los ingresos, principalmente porque Starlink superó los 6.000 satélites activos y amplió la cobertura directa a dispositivos móviles. Sin embargo, la observación terrestre está creciendo más rápido, a una CAGR del 24,78%, a medida que los clientes empresariales migran hacia análisis basados en suscripción. El acuerdo de capacidad alemán de Planet por EUR 240 millones (USD 281,35 millones) y la detección de 5.500 eventos de metano por parte de Tanager-1 ilustran cómo el valor se desplaza de los píxeles sin procesar hacia información lista para la toma de decisiones. Las cargas útiles de navegación y posicionamiento, navegación y temporización híbrido, como la constelación Pulsar de nivel centimétrico de Xona, añaden diversificación, mientras que las misiones de observación espacial utilizan buses comerciales como los de Satellogic para prototipar nuevos sensores. Un efecto de segundo orden es la fertilización cruzada: los satélites híbridos combinan radios de banda ancha con cámaras ópticas, maximizando los ingresos por kilogramo. Los obstáculos regulatorios divergen; los operadores de comunicaciones se benefician de procedimientos simplificados de la Comisión Federal de Comunicaciones, mientras que las misiones de observación terrestre aún deben superar revisiones de control de exportaciones que amplían los plazos de entrega. Los proveedores de análisis, por lo tanto, presionan por la armonización de políticas para acelerar la incorporación de clientes, una tendencia que debería ampliar el mercado de pequeños satélites de América del Norte durante el período de previsión.

Por Órbita: La Economía MEO Desafía el Dominio LEO en Segmentos de Nicho

LEO capturó el 45,75% de la participación en los ingresos en 2025 porque su punto óptimo de 500-600 kilómetros equilibra las tasas de revisita, los costos de lanzamiento y los presupuestos de enlace. MEO está creciendo ahora a una CAGR del 24,83%, liderado por la planificada red Pulsar de 258 satélites de Xona, que ofrece una precisión de 5 centímetros y resistencia a la interferencia. El mercado de pequeños satélites de América del Norte para servicios MEO está preparado para crecer a medida que los clientes de agricultura y vehículos autónomos pagan primas por integridad y redundancia garantizadas. Las misiones GEO siguen siendo escasamente pobladas porque los presupuestos de propulsión empujan a las naves espaciales pequeñas hacia clases de masa más altas. Aun así, los Módulos de Extensión de Misión de Northrop Grumman demuestran que incluso las naves de menos de 500 kilogramos pueden hacer que GEO sea financieramente viable cuando la propulsión eléctrica se combina con servicios de extensión de vida útil. La regulación específica de la órbita también configura la demanda: la norma de cinco años de la Comisión Federal de Comunicaciones afecta más duramente a LEO, mientras que los operadores GEO se centran en la coordinación de ranuras longitudinales.

Por Usuario Final: El Crecimiento Comercial Supera al Gubernamental a Pesar de una Base Menor

Los usuarios gubernamentales y civiles representaron el 54,32% de la participación del mercado de pequeños satélites de América del Norte en 2025, respaldados por contratos de la Agencia de Desarrollo Espacial y la Oficina Nacional de Reconocimiento que garantizan presupuestos plurianuales. Sin embargo, la demanda comercial avanza con una CAGR del 25,95%, ya que las aseguradoras, las empresas de logística y los operadores de materias primas integran los datos satelitales en sus flujos de trabajo diarios. La constelación meteorológica de Tomorrow.io prevende pronósticos a aerolíneas y organizadores de eventos, convirtiendo un servicio históricamente del sector público en un motor de ingresos recurrentes. Las estrategias de doble uso dominan: Planet mantiene contratos tanto con la Oficina Nacional de Reconocimiento como con gobiernos europeos, mientras vende suscripciones a clientes de agronegocios e infraestructura. Esa diversificación amortigua la ciclicidad del mercado y distribuye el riesgo regulatorio, reforzando las perspectivas de crecimiento del mercado de pequeños satélites de América del Norte.

Por Masa del Satélite: Los Microsatélites Ganan Participación a Través de la Miniaturización de Componentes

Los minisatélites representaron el 46,69% de los ingresos de 2025, valorados por su volumen de carga útil que acomoda antenas de matriz en fase y radares de alta potencia. Los microsatélites son, no obstante, los de mayor crecimiento, con una CAGR del 25,58%, gracias a los sensores de imagen CMOS y las radios definidas por software que comprimen el rendimiento de nivel empresarial en buses más ligeros. Los satélites Pelican de 40 kilogramos de Planet ofrecen una resolución de 50 centímetros con inteligencia artificial a bordo, mostrando cómo los microsatélites pueden igualar o superar las métricas de calidad de los minisatélites heredados. La expansión de la fábrica de ruedas de reacción de Blue Canyon de 650 a 2.400 unidades por año ilustra cómo los ajustes de la cadena de suministro siguen los cambios del mercado masivo. Los costos regulatorios aún no escalan por masa, pero los umbrales de fiabilidad de eliminación pueden empujar a los operadores hacia satélites menos numerosos y más grandes con el tiempo si el cumplimiento se vuelve demasiado oneroso.

Análisis Geográfico

La dinámica regional en América del Norte destaca el dominio de los EE. UU., junto con las crecientes contribuciones de Canadá y México. Se proyecta que los EE. UU. representen el 85,77% del mercado de pequeños satélites de América del Norte en 2025 y se espera que crezca a una CAGR del 25,85% hasta 2031, según las estimaciones de los analistas. Este crecimiento se atribuye a las modificaciones en las licencias de la Comisión Federal de Comunicaciones destinadas a agilizar los procesos de autorización y al aumento de la financiación de las empresas de capital de riesgo para la tecnología espacial. Además, Starlink de SpaceX, en colaboración con T-Mobile, ha introducido conectividad directa a dispositivos móviles, mejorando la cobertura en áreas rurales y habilitando oportunidades para servicios de IoT. Adicionalmente, los proyectos de la Capa de Seguimiento de la Agencia de Desarrollo Espacial fortalecen las cadenas de suministro nacionales al impulsar la demanda hacia empresas de fabricación de satélites y subsistemas dentro de los EE. UU.

Canadá está aprovechando su ventaja geográfica ártica y un modelo de financiación público-privado para desarrollar una posición competitiva diferenciada. El sistema de satélites Lightspeed de Telesat, con una capacidad estimada de casi 200 satélites, tiene como objetivo proporcionar conectividad de alta capacidad, particularmente para las regiones polares desatendidas. Además, MDA Corporation mejora constantemente sus sistemas soberanos de radar de apertura sintética, apoyando tanto los objetivos de defensa como las necesidades internacionales de servicios de información.

México sigue siendo un participante relativamente nuevo en el ecosistema regional. El desarrollo de CubeSat a través de universidades apoya las aplicaciones de monitoreo de desastres, mientras que las colaboraciones con empresas estadounidenses facilitan las transferencias de tecnología y los procesos de fabricación. El Instituto Federal de Telecomunicaciones trabaja para establecer regulaciones de licencias efectivas para pequeños satélites con el fin de atraer inversiones internacionales. Sin embargo, la financiación limitada y los desafíos en el desarrollo de infraestructura pueden obstaculizar el progreso.

Panorama Competitivo

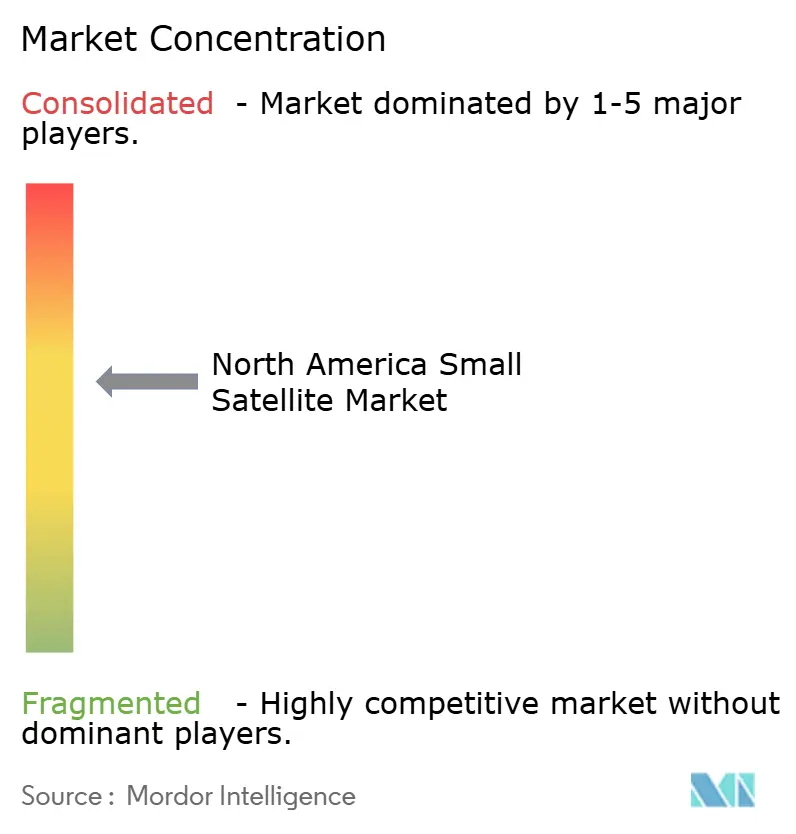

El mercado de pequeños satélites de América del Norte exhibe una concentración moderada, que abarca tanto contratistas principales integrados como fabricantes de componentes especializados que operan en diversas etapas de la cadena de suministro. Los actores establecidos como The Boeing Company, SpaceX y Planet Labs aprovechan las economías de escala, la integración vertical y las ofertas de servicios integrales para mantener su ventaja competitiva.

Mientras tanto, los proveedores de subsistemas como Blue Canyon Technologies, L3Harris Technologies y CesiumAstro desempeñan un papel clave en la impulsión de la innovación, particularmente en el control de actitud, las cargas útiles de comunicación y las arquitecturas de satélites definidas por software. El panorama competitivo está configurado por los avances tecnológicos, con cargas útiles definidas por software, capacidades de procesamiento de datos y funcionalidades de reasignación rápida que atraen una atención e inversión significativas.

Las tecnologías emergentes, incluidas las antenas de matriz en fase y las soluciones de servicio en órbita, han sido introducidas por empresas como Northrop Grumman y L3Harris Technologies para asegurar flujos de ingresos futuros. Los marcos regulatorios impactan significativamente la competencia, ya que los cambios en los requisitos de la Comisión Federal de Comunicaciones han aumentado los costos de cumplimiento, favoreciendo a las empresas más grandes y bien financiadas y contribuyendo a una tendencia creciente de fusiones y adquisiciones entre operadores más pequeños. Sin embargo, persisten oportunidades para los nuevos participantes innovadores en el mercado.

Líderes de la Industria de Pequeños Satélites de América del Norte

L3Harris Technologies, Inc.

Northrop Grumman Corporation

The Boeing Company

Space Exploration Technologies Corp.

Blue Canyon Technologies, LLC (RTX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Amazon adquirió Globalstar por USD 11.500 millones para mejorar sus capacidades de comunicaciones satelitales LEO, posicionándose como competidor directo de Starlink. Este movimiento destacó la creciente competencia en las comunicaciones basadas en dispositivos y el desarrollo de constelaciones de satélites.

- Marzo de 2026: SpaceX comenzó a ofrecer servicios de misiones compartidas a una tarifa competitiva de aproximadamente USD 350.000 por kg de carga útil para una carga útil de 50 kg. Esta estrategia de precios proporciona a SpaceX una ventaja competitiva y posiciona las misiones compartidas como una opción rentable.

- Enero de 2026: El bus de minisatélite Saturn-200 de Blue Canyon Technologies fue empleado para la Misión Pandora de la NASA. El objetivo principal de la misión es estudiar las atmósferas de los exoplanetas, destacando el uso creciente de buses de pequeños satélites en misiones científicas.

- Enero de 2026: Starfish Space aseguró un contrato valorado en aproximadamente USD 52 millones con la Fuerza Espacial de los EE. UU. para proporcionar servicios de eliminación al final de la vida útil de satélites para constelaciones LEO. Este acuerdo es uno de los primeros ejemplos de contratos comerciales para servicios en órbita, reflejando el creciente interés en prácticas sostenibles dentro de las constelaciones de satélites.

Alcance del Informe del Mercado de Pequeños Satélites de América del Norte

Los pequeños satélites son aquellos satélites que pesan menos de 500 kg. El informe del mercado de pequeños satélites excluye los cohetes de sondeo, las plataformas de globos de gran altitud y las cargas útiles puramente experimentales.

El mercado de pequeños satélites de América del Norte está segmentado por aplicación, órbita, usuario final, masa del satélite y geografía. Por aplicación, el mercado está segmentado en comunicación, observación terrestre, navegación, observación espacial y otros. Por órbita, el mercado está segmentado en órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita geoestacionaria (GEO). Por usuario final, el mercado está segmentado en comercial, gobierno y civil, y militar. Por masa del satélite, el mercado está segmentado en femtosatélites, picosatélites, nanosatélites, microsatélites y minisatélites. El informe también cubre los tamaños de mercado y las previsiones para el mercado de pequeños satélites en tres países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Comunicación |

| Observación Terrestre |

| Navegación |

| Observación Espacial |

| Otros |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Comercial |

| Gobierno y Civil |

| Militar |

| Femtosatélites |

| Picosatélites |

| Nanosatélites |

| Microsatélites |

| Minisatélites |

| Estados Unidos |

| Canadá |

| México |

| Por Aplicación | Comunicación |

| Observación Terrestre | |

| Navegación | |

| Observación Espacial | |

| Otros | |

| Por Órbita | Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) | |

| Órbita Geoestacionaria (GEO) | |

| Por Usuario Final | Comercial |

| Gobierno y Civil | |

| Militar | |

| Por Masa del Satélite | Femtosatélites |

| Picosatélites | |

| Nanosatélites | |

| Microsatélites | |

| Minisatélites | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.) y militar. Los satélites pueden ser de uso dual, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres grandes clases: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con excentricidad de 0,14 y superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, haciéndolos aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en órbita terrestre baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSat pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Pequeños Satélites (VLPS) | El Vehículo de Lanzamiento de Pequeños Satélites (VLPS) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (VLR) | El vehículo de lanzamiento reutilizable (VLR) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.