Tamaño y Participación del Mercado de Satélites de Teledetección de América del Norte

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 20.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 30.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.92% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Satélites de Teledetección de América del Norte por Mordor Intelligence

El tamaño del Mercado de Satélites de Teledetección de América del Norte se estima en 20.680 millones de USD en 2025, y se espera que alcance los 30.270 millones de USD en 2030, creciendo a una CAGR del 7,92% durante el período de pronóstico (2025-2030).

La industria de satélites de teledetección de América del Norte está experimentando un crecimiento sin precedentes impulsado por los avances tecnológicos y la creciente demanda de capacidades de satélites de observación terrestre. La integración de la inteligencia artificial y el aprendizaje automático en el análisis de datos satelitales ha revolucionado la forma en que se recopila y analiza la información desde el espacio. Las empresas privadas y los organismos gubernamentales colaboran cada vez más para desarrollar tecnologías satelitales avanzadas, con empresas como SpaceX que demuestran la viabilidad de grandes constelaciones de satélites a través de su programa Starlink, que operaba más de 3.000 satélites pequeños en órbita terrestre baja a septiembre de 2022. La aparición de cargas útiles definidas por software y tecnologías de imágenes avanzadas ha permitido sistemas satelitales más flexibles y capaces.

El sector militar y de defensa sigue siendo un motor principal del crecimiento del mercado, con inversiones significativas en tecnología satelital para capacidades de vigilancia y reconocimiento satelital. Estados Unidos mantiene su posición como el mayor gastador en defensa del mundo, con un presupuesto de defensa de 773.000 millones de USD en 2022, una parte sustancial del cual se destina a capacidades basadas en el espacio. Los desarrollos recientes incluyen el contrato de Astranis Space Technologies de febrero de 2023 con el ejército de los Estados Unidos para integrar formas de onda de comunicaciones militares en cargas útiles satelitales, lo que demuestra la creciente intersección de las capacidades espaciales comerciales y de defensa. La industria también ha sido testigo de un mayor énfasis en las comunicaciones satelitales seguras y las capacidades de imágenes mejoradas para aplicaciones militares.

Las aplicaciones comerciales se están expandiendo rápidamente, particularmente en áreas como el monitoreo ambiental, la agricultura y la planificación urbana. En enero de 2023, Lockheed Martin presentó su nueva nave espacial multimisión LM 400, diseñada para apoyar diversas aplicaciones comerciales y gubernamentales, incluidos satélites de teledetección, comunicaciones y vigilancia persistente. La industria ha visto avances significativos en la tecnología de radar de apertura sintética (SAR), ejemplificada por el lanzamiento de Capella Space en marzo de 2023 de satélites de imágenes de radar comerciales capaces de proporcionar imágenes de alta resolución independientemente de las condiciones climáticas o la hora del día. Estos desarrollos están habilitando nuevos casos de uso comercial y ampliando las oportunidades de mercado.

La industria se caracteriza por una creciente colaboración entre empresas privadas, organismos gubernamentales e instituciones académicas. Del total de satélites de teledetección fabricados y lanzados en los últimos años, aproximadamente el 93% estaban dedicados a fines gubernamentales o militares, mientras que el 7% servía a aplicaciones comerciales. Esta distribución destaca el papel significativo de los contratos gubernamentales y las aplicaciones de defensa en el impulso del crecimiento del mercado, al tiempo que indica oportunidades potenciales de expansión en el sector comercial. La tendencia hacia las asociaciones público-privadas ha acelerado la innovación y reducido los ciclos de desarrollo, lo que lleva a soluciones satelitales más eficientes y rentables.

Tendencias e Información del Mercado de Satélites de Teledetección de América del Norte

La demanda global de miniaturización de satélites está aumentando

- La capacidad de los satélites pequeños para realizar casi todas las funciones de un satélite tradicional a una fracción de su costo ha aumentado la viabilidad de construir, lanzar y operar constelaciones de satélites pequeños. Los satélites pequeños son cada vez más preferidos para la investigación científica y los sectores militar y de defensa sobre las aplicaciones comerciales. Durante 2017-2022, un total de 596 nanosatélites fueron colocados en órbita por diversos actores en la región.

- La demanda de América del Norte está impulsada principalmente por Estados Unidos, que fabrica el mayor número de satélites pequeños cada año. Aunque los lanzamientos desde el país han disminuido en los últimos tres años, existe un enorme potencial en la industria del país, y las inversiones en curso en las empresas emergentes y los proyectos de desarrollo de nano y microsatélites se espera que impulsen el crecimiento de los ingresos de la región.

- La NASA apoya a los desarrolladores de nano y microsatélites bajo varias iniciativas de apoyo. Por ejemplo, bajo la Iniciativa de Lanzamiento de CubeSat (CSLI), la NASA proporciona acceso al espacio para satélites pequeños y CubeSats desarrollados por centros y programas de la NASA, instituciones educativas y organizaciones sin fines de lucro. Esto proporciona a los desarrolladores de CubeSat acceso a una vía de bajo costo para realizar investigaciones en las áreas de ciencia, exploración, desarrollo tecnológico, educación y operaciones. El gobierno canadiense está enfatizando el desarrollo de los conjuntos de habilidades necesarios para el desarrollo de nanosatélites a nivel universitario. Por ejemplo, Wyvern, una empresa emergente canadiense, tiene como objetivo proporcionar acceso relativamente económico a imágenes hiperespectrales tomadas desde la órbita terrestre baja con la ayuda de CubeSats.

,-Number-of-Launches,-North-America,-2017---2022.svg)

Las oportunidades de inversión están aumentando en el mercado

- En América del Norte, el gasto gubernamental en programas espaciales alcanzó aproximadamente 103.000 millones de USD en 2021. La región es el epicentro de la innovación e investigación espacial, con la presencia de la mayor agencia espacial del mundo, la NASA. En 2022, el gobierno de los Estados Unidos gastó casi 62.000 millones de USD en sus programas espaciales, convirtiéndose en el mayor gastador en programas espaciales del mundo. En términos de subvenciones para investigación e inversión, los gobiernos de la región y el sector privado han dedicado fondos para la investigación e innovación en el sector espacial. Las agencias gastan los recursos presupuestarios disponibles mediante compromisos financieros denominados obligaciones. Por ejemplo, hasta febrero de 2023, la NASA proporcionó 333 millones de USD en subvenciones para investigación.

- Según el gobierno canadiense, el sector espacial canadiense emplea a 10.000 personas y añade alrededor de 2.300 millones de USD al PIB canadiense. El gobierno informó que el 90% de las empresas espaciales canadienses son pequeñas y medianas empresas. El presupuesto de la Agencia Espacial Canadiense (CSA) es modesto, y el gasto presupuestario estimado para 2022-23 fue de 329 millones de USD. El gobierno canadiense prevé garantizar la cobertura total de internet de alta velocidad en todo el país para 2030.

- En julio de 2019, el gobierno canadiense anunció una inversión de 64,7 millones de USD en Telesat para proporcionar mejor acceso a internet de banda ancha a las comunidades rurales y remotas. Telesat tenía como objetivo utilizar su ayuda financiera para construir y probar tecnologías que utilizan satélites LEO para mejorar la conectividad. El memorando de entendimiento establecía una inversión potencial de 600 millones de CAD para obtener acceso privilegiado a la red satelital y ayudar a ofrecer servicios de internet de alta velocidad asequibles por valor de 1.200 millones de CAD para 2029.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Se prevé que la mayor adopción de nano y minisatélites genere demanda en el mercado

Análisis de Segmento: Masa del Satélite

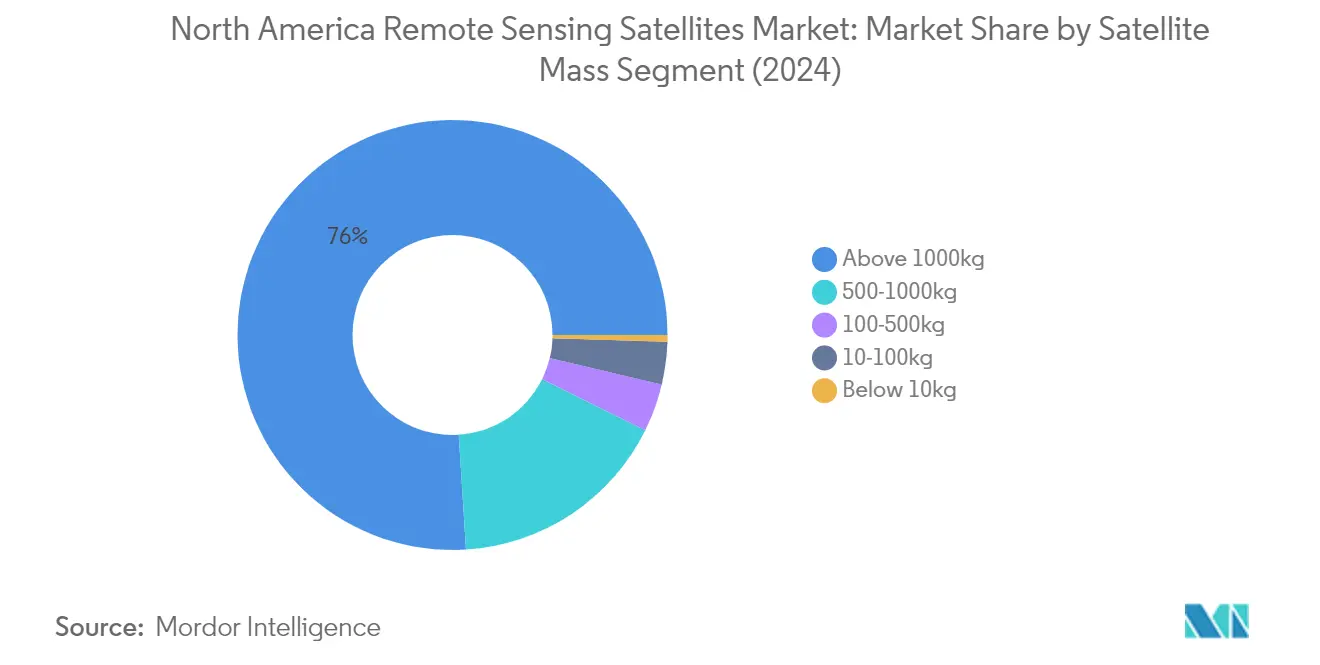

Segmento de Más de 1000 kg en el Mercado de Satélites de Teledetección de América del Norte

El segmento de satélites de más de 1000 kg domina el mercado de satélites de teledetección de América del Norte, representando aproximadamente el 76% del valor total del mercado en 2024. Estos satélites de gran tamaño están diseñados principalmente para fines operativos con vidas útiles extendidas que oscilan entre 5 y 10 años, transportando cargas útiles de imágenes satelitales más grandes y más transpondedores para fines de comunicación. Estos satélites operativos incorporan redundancia en todos los subsistemas principales para soportar fallos accidentales y extender la vida útil, al tiempo que utilizan electrónica de grado espacial endurecida contra la radiación. El dominio del segmento se ve reforzado por la presencia de paneles solares desplegables más grandes que generan más energía para apoyar todos los subsistemas y cargas mayores, junto con sistemas de propulsión de alta potencia necesarios para la elevación orbital y la corrección de actitud debido a la mayor resistencia atmosférica.

Segmento de 10-100 kg (Microsatélite) en el Mercado de Satélites de Teledetección de América del Norte

El segmento de microsatélites está experimentando la trayectoria de crecimiento más rápida en el mercado, con una tasa de crecimiento esperada de aproximadamente el 14% durante 2024-2029. Los microsatélites han surgido como una alternativa rentable, ofreciendo plazos de desarrollo más cortos que reducen significativamente los costos generales de la misión. Estos satélites pueden alcanzar alrededor del 80% de los objetivos del programa a solo el 20% del costo en comparación con los satélites más grandes. El crecimiento del segmento está impulsado por su flexibilidad para responder a nuevas oportunidades tecnológicas y requisitos de misión. El éxito de los microsatélites en la región está respaldado por un marco sólido para el diseño y la fabricación, particularmente en Estados Unidos, donde estos satélites están adaptados para servir a perfiles de aplicación específicos, incluidos los satélites de observación terrestre.

Segmentos Restantes en Masa del Satélite

Los otros segmentos de masa de satélite, incluidos los de 500-1000 kg (satélites de tamaño mediano), 100-500 kg (minisatélites) y menos de 10 kg (nanosatélites), sirven cada uno a necesidades y aplicaciones de mercado distintas. Los satélites de tamaño mediano son particularmente valiosos para misiones de vigilancia y recopilación de inteligencia, mientras que los minisatélites compiten con satélites más grandes en muchas aplicaciones mediante el uso de electrónica en miniatura pero redundante. Los nanosatélites, aunque con menor participación de mercado, están ganando importancia en la investigación científica y las iniciativas educativas, ofreciendo oportunidades para el despliegue rápido y la formación de constelaciones. Estos segmentos contribuyen colectivamente a la diversidad y el avance tecnológico del mercado, proporcionando opciones para diversos requisitos de misión y restricciones presupuestarias.

Análisis de Segmento: Clase de Órbita

Segmento LEO en el Mercado de Satélites de Teledetección de América del Norte

La Órbita Terrestre Baja (LEO) domina el mercado de satélites de teledetección de América del Norte, con una participación de mercado de aproximadamente el 80% en 2024. Esta significativa posición de mercado se atribuye a la creciente adopción de satélites LEO en las tecnologías de comunicación modernas y su papel crucial en las aplicaciones de satélites de observación terrestre. Operando a altitudes inferiores a 1000 km, estos satélites se despliegan ampliamente para comunicaciones, reconocimiento militar, espionaje y diversas aplicaciones de imágenes. El panorama competitivo en el segmento LEO es particularmente intenso en América del Norte, con grandes actores como Kuiper Systems de Amazon y Starlink de OneWeb compitiendo para proporcionar conectividad de banda ancha global desde el espacio. El dominio del segmento se ve reforzado por los tiempos de señal más cortos y la menor latencia en comparación con otras clases orbitales, lo que los hace ideales para aplicaciones sensibles al tiempo y la transmisión de datos en tiempo real.

Segmento MEO en el Mercado de Satélites de Teledetección de América del Norte

El segmento de Órbita Terrestre Media (MEO) está emergiendo como el segmento de más rápido crecimiento en el mercado de satélites de teledetección de América del Norte, con proyecciones que indican un crecimiento sólido durante 2024-2029. Operando a una altitud de alrededor de 20.000 km, los satélites MEO son cada vez más preferidos para sistemas de navegación global y aplicaciones de observación terrestre. El crecimiento del segmento está impulsado principalmente por la expansión de las aplicaciones militares, donde estos satélites proporcionan servicios de navegación críticos y capacidades de inteligencia. Los desarrollos recientes incluyen la colaboración de Raytheon Technologies y Millennium Space Systems de Boeing en la carga útil del Sensor Infrarrojo Persistente Aéreo de Seguimiento de Custodia de Misiles MEO para la Fuerza Espacial de los Estados Unidos. Los planes de la Fuerza Espacial de los Estados Unidos para desplegar una constelación de 16 satélites de alerta y seguimiento de misiles en MEO demuestran aún más la creciente importancia del segmento en las aplicaciones de seguridad nacional.

Segmentos Restantes en Clase de Órbita

El segmento de Órbita Terrestre Geoestacionaria (GEO) continúa desempeñando un papel vital en el mercado de satélites de teledetección de América del Norte, particularmente en aplicaciones que requieren cobertura continua de áreas geográficas específicas. Los satélites GEO, posicionados aproximadamente a 35.786 km sobre el ecuador terrestre, son esenciales para diversas aplicaciones que incluyen comunicaciones, navegación, vigilancia, teledetección, pronóstico del tiempo, radiodifusión satelital y servicios de internet. Estos satélites ofrecen ventajas únicas en términos de proporcionar cobertura constante sobre regiones específicas, lo que los hace particularmente valiosos para el monitoreo meteorológico y las misiones de observación terrestre a largo plazo. El segmento mantiene su importancia a través de continuos avances tecnológicos e integración con otros sistemas orbitales para proporcionar servicios integrales basados en el espacio.

Análisis de Segmento: Subsistema del Satélite

Segmento de Hardware de Propulsión y Propelente en el Mercado de Satélites de Teledetección de América del Norte

El segmento de hardware de propulsión y propelente continúa dominando el mercado de satélites de teledetección de América del Norte, con una participación de mercado de aproximadamente el 79% en 2024. La prominencia de este segmento está impulsada principalmente por el creciente lanzamiento de constelaciones de satélites masivas al espacio, donde los sistemas de propulsión desempeñan un papel crucial en la transferencia de naves espaciales a la órbita y el ajuste de sus posiciones. El desarrollo de tecnologías de propulsión avanzadas, incluidos los sistemas de propulsión química y eléctrica, ha fortalecido aún más la posición de mercado de este segmento. Las innovaciones recientes en tecnologías de propulsión respetuosas con el medio ambiente, como las implementadas por empresas como Hypernova y Sidus Space Inc., han contribuido al crecimiento del segmento. Estos sistemas son esenciales tanto para satélites pequeños como para satélites grandes, proporcionando capacidades para la transferencia orbital, la estabilización y el mantenimiento de la posición adecuada del satélite durante toda su vida operativa.

Segmento de Bus y Subsistemas del Satélite en el Mercado de Satélites de Teledetección de América del Norte

El segmento de bus y subsistemas del satélite está emergiendo como el segmento de más rápido crecimiento en el mercado, con una proyección de crecimiento de aproximadamente el 17% durante 2024-2029. Este notable crecimiento está impulsado por avances tecnológicos significativos en electrónica miniaturizada y la creciente demanda de plataformas de naves espaciales flexibles y multimisión. La expansión del segmento está respaldada además por actores privados que invierten fuertemente en investigación y desarrollo para explotar nuevas oportunidades de mercado. Los desarrollos recientes, como la nave espacial multimisión LM 400 de Lockheed Martin, demuestran el enfoque de la industria en la creación de buses satelitales adaptables que pueden apoyar múltiples misiones, incluidas imágenes satelitales, comunicaciones, radar y vigilancia persistente. La tendencia hacia la miniaturización de componentes electrónicos ha permitido la creación de buses satelitales ligeros y asequibles al tiempo que proporciona capacidades tecnológicas avanzadas comparables a los satélites de generaciones anteriores.

Segmentos Restantes en Subsistema del Satélite

Los segmentos de paneles solares y hardware de energía, y de estructuras, arneses y mecanismos continúan desempeñando roles vitales en el mercado de satélites de teledetección de América del Norte. El segmento de paneles solares y hardware de energía es crucial para proporcionar soluciones de energía sostenible a los satélites, con innovaciones continuas en tecnologías de paneles solares y sistemas de gestión de energía que mejoran la eficiencia operativa de los satélites. Mientras tanto, el segmento de estructuras, arneses y mecanismos se centra en proporcionar soporte estructural robusto y sistemas mecánicos esenciales para la funcionalidad del satélite, incluida la integración de cargas útiles y los mecanismos de despliegue. Ambos segmentos están experimentando avances tecnológicos, particularmente en ciencia de materiales y procesos de fabricación, contribuyendo al desarrollo de sistemas satelitales más eficientes y confiables. Estos segmentos son parte integral del ecosistema satelital general, trabajando en conjunto con los sistemas de propulsión y bus para garantizar un rendimiento y longevidad óptimos del satélite.

Análisis de Segmento: Usuario Final

Segmento Militar y Gubernamental en el Mercado de Satélites de Teledetección de América del Norte

El segmento Militar y Gubernamental domina el mercado de satélites de teledetección de América del Norte, con una participación de mercado de aproximadamente el 93% en 2024. Esta sustancial presencia en el mercado está impulsada por el aumento del gasto en defensa en las principales economías de la región, particularmente en Estados Unidos, donde la creciente importancia de la Fuerza Espacial de los Estados Unidos le ha permitido tomar el control de todas las comunicaciones satelitales militares. La fortaleza del segmento se ve reforzada por la integración de los sistemas espaciales con plataformas aéreas, terrestres y marítimas, ya que las fuerzas militares dependen cada vez más de los satélites para sus operaciones. Las colaboraciones en curso de la Fuerza Espacial de los Estados Unidos con grandes empresas de defensa como Lockheed Martin Corporation y Raytheon Technologies Corporation para el desarrollo de proyectos clave como los sistemas de seguimiento de misiles continúa impulsando el crecimiento del segmento. El alto gasto en presupuesto militar, junto con los continuos avances tecnológicos en las capacidades satelitales, mantiene la posición dominante de este segmento en el mercado.

Segmento Comercial en el Mercado de Satélites de Teledetección de América del Norte

El segmento Comercial demuestra un fuerte potencial de crecimiento en el mercado de satélites de teledetección de América del Norte, con proyecciones que indican una expansión significativa de 2024 a 2029. Este crecimiento está impulsado principalmente por la creciente adopción de tecnologías de teledetección para diversas aplicaciones comerciales, particularmente en términos de capacidades de resolución radiativa, espacial y espectral. La expansión del segmento está respaldada por la creciente importancia de los sistemas de imágenes hiperespectrales (HSI) en múltiples programas de investigación en campos como el análisis del suelo, la silvicultura, la agricultura, el desarrollo urbano y los estudios de la criosfera. Los satélites comerciales se han convertido en activos tecnológicos cruciales, sirviendo a diversos propósitos, desde el entretenimiento hasta los servicios básicos de utilidad en muchos países. El crecimiento del segmento se ve impulsado además por los desarrollos en curso en las capacidades de reabastecimiento de combustible y servicios de reparación de satélites, creando oportunidades significativas para la expansión del mercado y la innovación en las operaciones espaciales comerciales.

Segmentos Restantes en Usuario Final

El segmento Otros en el mercado de satélites de teledetección de América del Norte comprende principalmente instituciones académicas y organizaciones de investigación. Si bien este segmento representa una porción menor del mercado en comparación con los usuarios militares y comerciales, desempeña un papel crucial en el avance de la tecnología satelital y las aplicaciones de investigación. Las instituciones académicas contribuyen significativamente a la investigación científica y la innovación tecnológica, particularmente en áreas donde los satélites comerciales o gubernamentales pueden no proporcionar los datos especializados necesarios. Estas organizaciones a menudo colaboran con organismos gubernamentales y entidades comerciales en diversos proyectos de investigación, fomentando la innovación y el desarrollo en la tecnología satelital. El impacto del segmento en el mercado es particularmente notable en aplicaciones de investigación especializadas e iniciativas educativas que hacen avanzar el campo general de la tecnología de teledetección.

Panorama Competitivo

Principales Empresas en el Mercado de Satélites de Teledetección de América del Norte

El mercado de satélites de teledetección en América del Norte se caracteriza por la continua innovación de productos y los desarrollos estratégicos de los principales actores. Las empresas se centran en desarrollar tecnologías satelitales avanzadas, particularmente en áreas como imágenes satelitales de alta resolución, capacidades de satélites de radar de apertura sintética y soluciones mejoradas de análisis de datos satelitales. La agilidad operativa se demuestra a través de capacidades de despliegue rápido de satélites y procesos de fabricación flexibles que permiten la personalización según los requisitos específicos de la misión. Los movimientos estratégicos en la industria giran principalmente en torno a las asociaciones con organismos gubernamentales, particularmente los departamentos militares y de defensa, mientras que las estrategias de expansión incluyen el establecimiento de nuevas instalaciones de fabricación y centros de investigación. Las empresas también están invirtiendo en el desarrollo de plataformas satelitales más pequeñas y rentables, manteniendo al mismo tiempo altas capacidades de rendimiento para satisfacer diversas necesidades del mercado.

Mercado Dominado por Grandes Actores Enfocados en la Defensa

El mercado de satélites de teledetección de América del Norte exhibe una estructura relativamente concentrada dominada por grandes contratistas de defensa y conglomerados aeroespaciales con relaciones gubernamentales establecidas. Estos grandes actores, particularmente aquellos con contratos de defensa significativos, mantienen sus posiciones en el mercado a través de amplias capacidades de fabricación, tecnologías propietarias y relaciones de larga data con organismos gubernamentales. El mercado muestra una clara distinción entre los actores establecidos que se centran en satélites grandes y sofisticados y las empresas emergentes especializadas en soluciones satelitales más pequeñas y especializadas.

La industria ha sido testigo de una actividad limitada de fusiones y adquisiciones, con empresas que prefieren asociaciones estratégicas y empresas conjuntas para ampliar las capacidades y el alcance del mercado. Esta tendencia es particularmente evidente en las colaboraciones entre empresas aeroespaciales tradicionales y empresas tecnológicas, combinando la experiencia en fabricación de satélites con capacidades avanzadas de análisis de datos. La estructura del mercado favorece a las empresas con trayectorias probadas en la entrega de sistemas satelitales confiables, particularmente para aplicaciones militares y gubernamentales, creando barreras significativas para los nuevos participantes.

La Innovación y las Asociaciones Impulsan el Éxito Futuro

El éxito en el mercado de satélites de teledetección depende cada vez más de la capacidad de las empresas para innovar manteniendo la competitividad en costos. Los actores establecidos deben centrarse en desarrollar procesos de fabricación más eficientes, incorporar tecnologías avanzadas como la inteligencia artificial y el aprendizaje automático en las operaciones satelitales, y ampliar sus ofertas de servicios más allá de la fabricación tradicional de satélites. Las empresas necesitan establecer asociaciones sólidas con empresas de software y análisis para proporcionar soluciones integrales, desde la fabricación de satélites hasta el procesamiento y análisis de datos.

Para los competidores que buscan ganar participación de mercado, centrarse en aplicaciones de nicho y desarrollar capacidades especializadas en áreas como la fabricación de satélites pequeños o tipos específicos de tecnología de teledetección ofrece el camino más prometedor. El entorno regulatorio, particularmente en lo que respecta a los desechos espaciales y la asignación de frecuencias, desempeñará un papel crucial en la configuración de la dinámica futura del mercado. Las empresas también deben abordar las crecientes preocupaciones sobre la sostenibilidad espacial y demostrar su compromiso con las operaciones espaciales responsables. La capacidad de proporcionar soluciones integradas que combinen las capacidades satelitales con las operaciones del segmento terrestre y el análisis de datos será cada vez más importante para mantener la ventaja competitiva. Además, el desarrollo de satélites de observación terrestre será crucial para satisfacer las diversas necesidades de varios sectores.

Líderes de la Industria de Satélites de Teledetección de América del Norte

Capella Space Corp.

LeoStella

Lockheed Martin Corporation

Northrop Grumman Corporation

Planet Labs Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2023: La NASA ha otorgado un Acuerdo de Compra Global de fuente única a Capella Space Corporation de San Francisco para proporcionar productos de datos de observación terrestre comercial de Radar de Apertura Sintética (SAR) de alta resolución (0,5 metros a 1,2 metros).

- Marzo de 2023: El cohete Electron de Rocket Lab lanzó a la órbita el par de satélites de imágenes de radar comerciales de Capella Space, capaces de ver a través de las nubes, de día o de noche, para monitorear el planeta.

- Febrero de 2023: La NASA y el proveedor de servicios de información geográfica Esri otorgarán un acceso más amplio al contenido geoespacial de la agencia espacial para fines de investigación y exploración a través del Acuerdo de Ley Espacial.

Alcance del Informe del Mercado de Satélites de Teledetección de América del Norte

10-100 kg, 100-500 kg, 500-1000 kg, menos de 10 kg, más de 1000 kg están cubiertos como segmentos por Masa del Satélite. GEO, LEO, MEO están cubiertos como segmentos por Clase de Órbita. Hardware de Propulsión y Propelente, Bus y Subsistemas del Satélite, Paneles Solares y Hardware de Energía, Estructuras, Arneses y Mecanismos están cubiertos como segmentos por Subsistema del Satélite. Comercial, Militar y Gubernamental están cubiertos como segmentos por Usuario Final.| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Menos de 10 kg |

| Más de 1000 kg |

| GEO |

| LEO |

| MEO |

| Hardware de Propulsión y Propelente |

| Bus y Subsistemas del Satélite |

| Paneles Solares y Hardware de Energía |

| Estructuras, Arneses y Mecanismos |

| Comercial |

| Militar y Gubernamental |

| Otros |

| Masa del Satélite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Menos de 10 kg | |

| Más de 1000 kg | |

| Clase de Órbita | GEO |

| LEO | |

| MEO | |

| Subsistema del Satélite | Hardware de Propulsión y Propelente |

| Bus y Subsistemas del Satélite | |

| Paneles Solares y Hardware de Energía | |

| Estructuras, Arneses y Mecanismos | |

| Usuario Final | Comercial |

| Militar y Gubernamental | |

| Otros |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicaciones, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres grandes clases: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con excentricidad de 0,14 o superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 millas) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se encuentran por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | El CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLVs) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando un satélite se utiliza para detectar señales AIS. |

| Vehículos de Lanzamiento Reutilizables (RLVs) | El vehículo de lanzamiento reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.