Tamaño y Participación del Mercado de Buses de Satélite en América del Norte

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 14.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.14% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Buses de Satélite en América del Norte por Mordor Intelligence

El tamaño del Mercado de Buses de Satélite en América del Norte se estima en 14,54 mil millones de USD en 2025, y se espera que alcance los 28,17 mil millones de USD para 2030, creciendo a una CAGR del 14,14% durante el período de pronóstico (2025-2030).

La industria de buses de satélite en América del Norte está experimentando una transformación significativa impulsada por los avances tecnológicos y el creciente aumento de las actividades espaciales comerciales. El sector de sistemas espaciales de la región demuestra un sólido crecimiento, con el gobierno de los Estados Unidos invirtiendo aproximadamente 24 mil millones de USD en programas espaciales en 2022, lo que pone de relieve el fuerte compromiso gubernamental con el desarrollo de la exploración espacial y la tecnología de fabricación de satélites. El sector espacial canadiense refuerza aún más el panorama regional al contribuir con 2,3 mil millones de USD al PIB canadiense, siendo el 90% de las empresas espaciales canadienses pequeñas y medianas empresas. Este diverso ecosistema de actores consolidados y startups innovadoras fomenta la competencia y promueve la innovación tecnológica en la fabricación de buses de satélite.

La industria está siendo testigo de un notable cambio en los patrones de despliegue de satélites en diversas clases orbitales, lo que refleja la evolución de las demandas del mercado y las capacidades tecnológicas. Entre 2017 y 2022, los operadores norteamericanos desplegaron con éxito más de 3.021 satélites en Órbita Terrestre Baja (LEO), 33 satélites en Órbita Terrestre Geoestacionaria (GEO) y 7 satélites en Órbita Terrestre Media (MEO). Este patrón de distribución demuestra la creciente preferencia de la industria por los satélites LEO, especialmente para aplicaciones que requieren menor latencia y capacidades de imágenes de mayor resolución. La tendencia está respaldada además por los principales actores comerciales que desarrollan plataformas satelitales avanzadas diseñadas específicamente para constelaciones LEO.

Las actividades espaciales comerciales están experimentando un crecimiento sin precedentes, con empresas privadas asumiendo roles protagónicos en el despliegue e innovación de satélites comerciales. La región ha sido testigo del surgimiento de numerosas asociaciones y contratos comerciales para la fabricación de buses de satélite, especialmente para aplicaciones de comunicación y observación terrestre. Esta tendencia se evidencia en el exitoso despliegue de más de 2.500 satélites de comunicaciones por parte de operadores norteamericanos entre 2017 y 2022, lo que demuestra la sólida demanda de servicios de comunicación basados en satélites. Las empresas se centran cada vez más en desarrollar plataformas de buses de satélite versátiles que puedan adaptarse a diversos requisitos de carga útil manteniendo la rentabilidad.

La industria se caracteriza por avances tecnológicos significativos en el diseño y los procesos de fabricación de buses de satélite. Las empresas invierten en el desarrollo de buses de satélite más eficientes y capaces que puedan satisfacer diversos requisitos de misión en diferentes clases orbitales. Los principales fabricantes están introduciendo soluciones innovadoras para misiones de comunicación y radiodifusión, incluidas plataformas avanzadas diseñadas para un servicio estable a largo plazo en diversos entornos orbitales. Estos desarrollos se complementan con un énfasis creciente en la estandarización y los enfoques de diseño modular, lo que permite ciclos de producción más rápidos y estrategias de fabricación de satélites más rentables. El enfoque de la industria en la innovación tecnológica está impulsando mejoras en el rendimiento, la fiabilidad y la eficiencia operativa de los satélites en todas las clases orbitales.

Tendencias e Información del Mercado de Buses de Satélite en América del Norte

Se ha observado la tendencia hacia una mayor eficiencia en combustible y operaciones

- Un bus de satélite (o bus de nave espacial) es el cuerpo principal y el componente estructural de un satélite o nave espacial, en el que se alojan la carga útil y todos los instrumentos científicos. Además, la creciente utilización de plataformas satelitales comerciales para fines duales (militares y civiles) ha impulsado el mercado de buses de satélite. Se prevé que las comunicaciones por satélite sean una parte esencial de la infraestructura 5G. Con el fin de proporcionar conectividad continua entre los sistemas terrestres y satelitales, el conducto de transporte satelital se está integrando en el mapa de comunicaciones global. Esto generará nuevas oportunidades para ampliar los servicios satelitales en zonas urbanas y rurales.

- China está invirtiendo recursos significativos para ampliar sus capacidades espaciales. El país ha lanzado el mayor número de nanosatélites y microsatélites en la región de Asia-Pacífico. En abril de 2022, el nanosatélite de la startup china SpaceWish fue lanzado a la LEO a bordo del cohete CZ-2C (3). XINGYUAN-2 es un CubeSat de teledetección de 6U que pesa aproximadamente 7,5 kg.

- Además, el desarrollo autóctono de nanosatélites y microsatélites ha sido una de las áreas de énfasis para la industria en India. Muchas startups y universidades están desarrollando estos satélites en distintos niveles en el país. Por ejemplo, en diciembre de 2018, Exseed Space lanzó un nanosatélite llamado ExseedSAT 1 para proporcionar comunicaciones vitales a los radioaficionados. Este fue el primer satélite de propiedad privada de India en el espacio. Países como Australia, Malasia, Corea del Sur y Singapur también están invirtiendo en el desarrollo de nanosatélites y microsatélites.

-by-country,-Number-of-Satellites-Launched,-North-America,-2017---2022.svg)

Se espera que el aumento del gasto espacial de las distintas agencias espaciales impacte positivamente en la industria satelital

- El gasto gubernamental en programas espaciales en América del Norte alcanzó aproximadamente 20 mil millones de USD en 2021. La región es el epicentro de la innovación e investigación espacial, con la presencia de la mayor agencia espacial del mundo, la NASA. Dado que las principales inversiones en este campo atraen a diversos fabricantes de subsistemas y componentes, se generan oportunidades para ellos.

- En la región, en 2022, el gobierno de los Estados Unidos gastó cerca de 24 mil millones de USD en sus programas espaciales, convirtiéndose en el mayor inversor en el sector espacial a nivel mundial. Además de los Estados Unidos, el sector espacial canadiense aporta 2,3 mil millones de USD al PIB canadiense y emplea a 10.000 personas, según el gobierno canadiense. El gobierno informa que el 90% de las empresas espaciales canadienses son pequeñas y medianas empresas. El presupuesto de la Agencia Espacial Canadiense (CSA) es modesto, y el gasto presupuestario estimado para 2022-23 fue de 329 millones de USD.

- En términos de investigación y subvenciones de inversión, los gobiernos de la región y el sector privado han destinado fondos para la investigación e innovación en el sector espacial. Las agencias gastan los recursos presupuestarios disponibles mediante compromisos financieros denominados obligaciones. Por ejemplo, hasta febrero de 2023, la Administración Nacional de Aeronáutica y del Espacio (NASA) distribuyó 333 millones de USD en subvenciones de investigación.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- La creciente importancia de la miniaturización de satélites ha contribuido al crecimiento

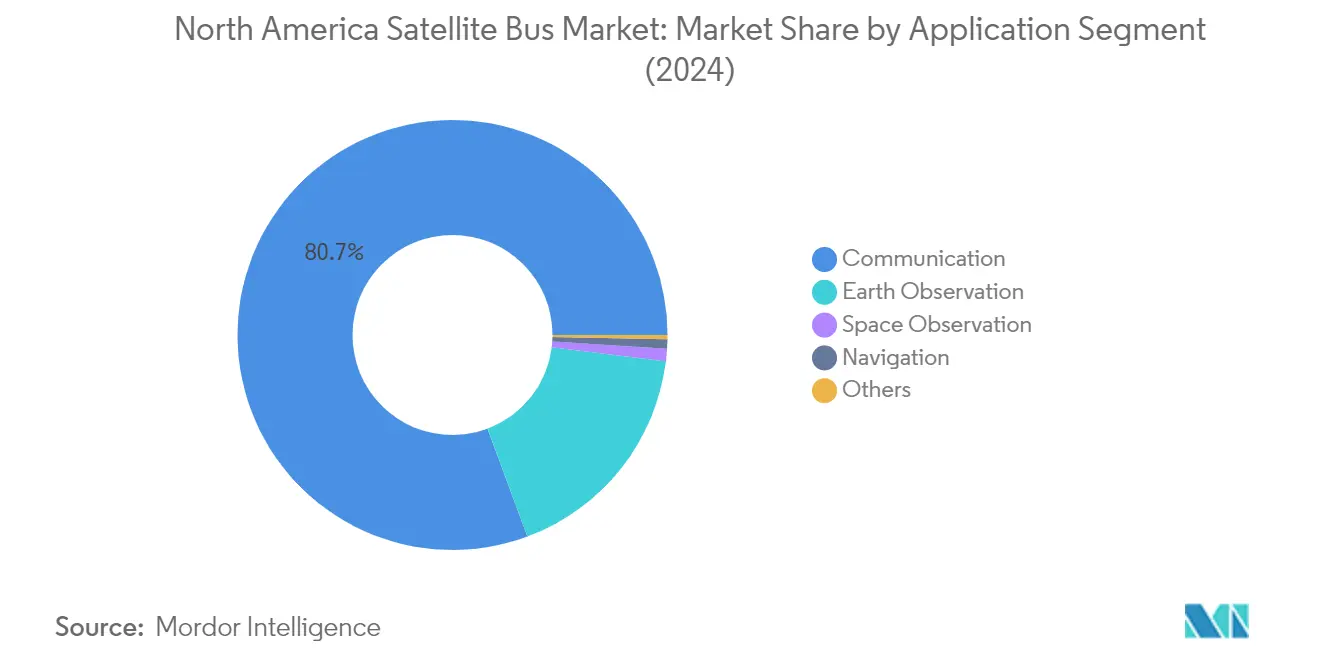

Análisis de Segmento: Aplicación

Segmento de Comunicación en el Mercado de Buses de Satélite en América del Norte

El segmento de comunicación domina el mercado de buses de satélite en América del Norte, con una participación de mercado de aproximadamente el 79% en 2024. Esta significativa posición en el mercado está impulsada por la creciente demanda de conectividad ininterrumpida en diversos sectores, incluidos los medios de comunicación, el entretenimiento, la aviación, la televisión, internet y las telecomunicaciones. La fortaleza del segmento es particularmente evidente en la creciente adopción de comunicaciones satelitales para soluciones de comunicación en movimiento en vehículos militares, vehículos utilitarios, embarcaciones y trenes. La miniaturización de los componentes electrónicos ha permitido la creación de buses de satélite más ligeros y asequibles, manteniendo al mismo tiempo capacidades tecnológicas avanzadas. Las principales organizaciones gubernamentales y entidades comerciales de la región continúan estableciendo acuerdos estratégicos para sus necesidades de comunicación satelital, con especial énfasis en el desarrollo de satélites de comunicaciones avanzados tanto para aplicaciones civiles como militares.

Segmento de Navegación en el Mercado de Buses de Satélite en América del Norte

El segmento de navegación está emergiendo como el segmento de mayor crecimiento en el mercado de buses de satélite en América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 38% durante 2024-2029. Este notable crecimiento está impulsado principalmente por la creciente demanda de sistemas de posicionamiento preciso en diversas aplicaciones, especialmente en el transporte marítimo comercial, las operaciones militares y las necesidades de navegación civil. La expansión del segmento está respaldada además por los continuos avances tecnológicos en los sistemas de navegación satelital, con agencias espaciales que enfatizan el desarrollo de nuevos productos y actualizaciones. El crecimiento también se ve impulsado por las crecientes inversiones en tecnologías de automatización y el desarrollo de infraestructuras inteligentes en toda la región, que dependen en gran medida de las capacidades de navegación satelital para servicios precisos de posicionamiento y temporización.

Segmentos Restantes en Aplicación

Los otros segmentos significativos en el mercado de buses de satélite en América del Norte incluyen las aplicaciones de observación terrestre y observación espacial. El segmento de observación terrestre desempeña un papel crucial en el monitoreo climático, la gestión de recursos naturales y las actividades de respuesta ante desastres, mientras que el segmento de observación espacial se centra en el estudio de cuerpos celestes, la realización de investigaciones espaciales y el apoyo a diversas misiones científicas. Estos segmentos contribuyen colectivamente a la diversidad y el avance tecnológico del mercado, con la observación terrestre ganando especial protagonismo debido a las crecientes necesidades de monitoreo ambiental y los estudios sobre el cambio climático. El segmento de observación espacial continúa impulsando la innovación en la tecnología de buses de satélite a través de los requisitos de capacidades avanzadas de imágenes y recopilación de datos.

Análisis de Segmento: Masa del Satélite

Segmento de 100-500 kg en el Mercado de Buses de Satélite en América del Norte

El segmento de satélites de 100-500 kg, comúnmente denominado minisatélites, domina el mercado de buses de satélite en América del Norte con aproximadamente el 65% de participación de mercado en 2024. Estos satélites se han vuelto cada vez más populares debido a los avances en la tecnología de miniaturización y la reducción de los costos de los servicios de lanzamiento. La prominencia del segmento está impulsada por diversas aplicaciones, incluidas la observación terrestre, la teledetección, la investigación científica y las comunicaciones. Estos satélites son especialmente preferidos para despliegues en constelaciones, donde múltiples satélites trabajan en conjunto para proporcionar una cobertura integral de la superficie terrestre o apoyar objetivos de misión específicos. Las principales empresas han desarrollado buses de satélite especializados para este rango de peso, ofreciendo diseños modulares y flexibles que pueden personalizarse para cumplir con los requisitos específicos de cada misión.

Segmento de 10-100 kg en el Mercado de Buses de Satélite en América del Norte

Se proyecta que el segmento de 10-100 kg, que representa a los microsatélites, experimente la tasa de crecimiento más alta de aproximadamente el 30% durante 2024-2029. Este notable crecimiento se atribuye a la creciente demanda de soluciones satelitales rentables con plazos de desarrollo más cortos. La expansión del segmento está impulsada por aplicaciones como la observación terrestre, las comunicaciones, el desarrollo tecnológico y el posicionamiento satelital. La flexibilidad y la capacidad de respuesta de los microsatélites ante nuevas oportunidades tecnológicas los hace especialmente atractivos para diversas aplicaciones comerciales y militares. Las empresas están desarrollando activamente nuevas y avanzadas tecnologías de buses de microsatélites con capacidades mejoradas para apoyar misiones satelitales agresivas y disruptivas en esta categoría de peso.

Segmentos Restantes en Masa del Satélite

Los segmentos restantes en el mercado incluyen satélites de menos de 10 kg (nanosatélites), de 500-1000 kg (satélites de tamaño mediano) y de más de 1000 kg (satélites grandes). Los nanosatélites están ganando terreno por su rentabilidad y su idoneidad para misiones educativas y de investigación. Los satélites de tamaño mediano desempeñan roles cruciales en las comunicaciones y la observación terrestre, ofreciendo un equilibrio entre capacidad y costo. Los satélites grandes, utilizados principalmente para misiones complejas de comunicación y radiodifusión, siguen siendo esenciales para aplicaciones que requieren transmisión de datos de alta capacidad y cobertura global. Cada uno de estos segmentos satisface necesidades específicas del mercado y contribuye al ecosistema general de aplicaciones satelitales.

Análisis de Segmento: Clase de Órbita

Segmento LEO en el Mercado de Buses de Satélite en América del Norte

La Órbita Terrestre Baja (LEO) domina el mercado de buses de satélite en América del Norte, con aproximadamente el 73% del valor total del mercado en 2024. Esta significativa participación de mercado está impulsada por la creciente adopción de satélites LEO para diversas aplicaciones, incluidas la observación terrestre, la teledetección y las redes de comunicación. El dominio del segmento se ve reforzado por el creciente despliegue de constelaciones de satélites por parte de los principales operadores comerciales para soluciones de conectividad global. Los satélites LEO son especialmente atractivos debido a su menor latencia, menores requisitos de potencia y rentabilidad en comparación con los satélites en órbitas más altas. El segmento ha experimentado un crecimiento sustancial gracias a los avances tecnológicos en miniaturización y la creciente demanda de conectividad a internet de alta velocidad y capacidades de observación terrestre en tiempo real.

Segmento MEO en el Mercado de Buses de Satélite en América del Norte

El segmento de Órbita Terrestre Media (MEO) está experimentando el crecimiento más rápido en el mercado de buses de satélite en América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 18% durante 2024-2029. Este notable crecimiento está impulsado principalmente por las crecientes inversiones en sistemas de satélites de navegación y comunicación que operan en MEO. La expansión del segmento está respaldada por la creciente demanda de sistemas de posicionamiento global fiables y el despliegue de redes de comunicación avanzadas. Los satélites MEO ofrecen un equilibrio óptimo entre área de cobertura y latencia de señal, lo que los hace especialmente adecuados para sistemas de navegación y aplicaciones de telecomunicaciones. El segmento está siendo adoptado cada vez más por los sectores comercial y militar, con nuevos desarrollos tecnológicos que permiten capacidades mejoradas para diversas aplicaciones, incluidos los sistemas globales de navegación por satélite y las comunicaciones de banda ancha.

Segmentos Restantes en Clase de Órbita

El segmento de Órbita Terrestre Geoestacionaria (GEO) continúa desempeñando un papel crucial en el mercado de buses de satélite en América del Norte, especialmente para aplicaciones que requieren cobertura constante de áreas geográficas específicas. Los satélites GEO son esenciales para la radiodifusión, el monitoreo meteorológico y ciertas aplicaciones de comunicaciones militares donde se requiere cobertura continua de un área fija. A pesar de tener una participación de mercado menor en comparación con los segmentos LEO y MEO, los satélites GEO mantienen su importancia en aplicaciones donde la cobertura estable y a largo plazo de regiones específicas es crucial. El segmento continúa evolucionando con los avances tecnológicos en satélites de alto rendimiento y sistemas de propulsión eléctrica, lo que permite plataformas de satélites GEO más eficientes y capaces.

Análisis de Segmento: Usuario Final

Segmento Comercial en el Mercado de Buses de Satélite en América del Norte

El segmento comercial domina el mercado de buses de satélite en América del Norte, representando aproximadamente el 68% del valor total del mercado en 2024. Esta significativa participación de mercado está impulsada por la creciente adopción de tecnología satelital por parte de empresas privadas para diversas aplicaciones, incluidas las telecomunicaciones, la observación terrestre y la conectividad a internet. Las principales empresas tecnológicas como SpaceX y Amazon lideran este impulso comercial con ambiciosos proyectos de constelaciones de satélites. El crecimiento del segmento está respaldado además por la creciente demanda de servicios basados en satélites en zonas urbanas y rurales, especialmente para conectividad de internet de banda ancha y servicios de datos. Los operadores de satélites comerciales invierten cada vez más en tecnologías avanzadas de buses de satélite para mejorar el rendimiento, reducir costos y mejorar las capacidades de prestación de servicios. El segmento también se beneficia de la creciente tendencia hacia la comercialización del espacio y la participación cada vez mayor de empresas privadas en la exploración espacial y las actividades de despliegue de satélites.

Segmento Militar y Gubernamental en el Mercado de Buses de Satélite en América del Norte

El segmento militar y gubernamental está experimentando un sólido crecimiento en el mercado de buses de satélite en América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 18% durante 2024-2029. Este crecimiento está impulsado principalmente por el aumento de los presupuestos de defensa y el creciente énfasis en las capacidades militares basadas en el espacio. El segmento está siendo testigo de desarrollos significativos en tecnología satelital para aplicaciones militares, incluidos el reconocimiento avanzado, las comunicaciones seguras y los sistemas de navegación. El creciente enfoque del Departamento de Defensa de los Estados Unidos en la superioridad espacial y la necesidad de mejorar las capacidades de vigilancia y comunicación basadas en satélites son los principales impulsores del crecimiento. Los satélites militares requieren buses de satélite más especializados y robustos en comparación con los satélites comerciales, ya que deben operar en entornos hostiles y soportar condiciones extremas. El segmento también se beneficia de diversas iniciativas gubernamentales para modernizar la infraestructura espacial y mejorar las capacidades de seguridad nacional a través de sistemas satelitales avanzados.

Segmentos Restantes en la Segmentación por Usuario Final

El otro segmento de usuarios finales en el mercado de buses de satélite en América del Norte está compuesto principalmente por instituciones de investigación, universidades y organizaciones no gubernamentales. Estas organizaciones desempeñan un papel crucial en el avance de la tecnología satelital a través de diversas iniciativas de investigación y desarrollo. Las instituciones académicas son particularmente activas en el desarrollo de pequeños satélites para investigación científica y fines educativos. Las organizaciones de investigación se centran en diseños y tecnologías innovadoras de buses de satélite que podrían transformar potencialmente la industria. Las organizaciones no gubernamentales utilizan la tecnología satelital para diversas aplicaciones, incluido el monitoreo ambiental, la gestión de desastres y las misiones humanitarias. El segmento se beneficia de diversas subvenciones de investigación y programas de financiación que apoyan las actividades de investigación y desarrollo relacionadas con el espacio.

Panorama Competitivo

Principales Empresas en el Mercado de Buses de Satélite en América del Norte

El mercado de buses de satélite en América del Norte se caracteriza por la innovación continua y los desarrollos estratégicos de los principales actores como Lockheed Martin Corporation, Airbus SE, Northrop Grumman Corporation y Thales Group. Las empresas se centran en desarrollar plataformas avanzadas de buses de satélite con capacidades mejoradas para diversas aplicaciones, incluidas las comunicaciones, la observación terrestre y la navegación. La industria es testigo de frecuentes colaboraciones entre fabricantes y agencias espaciales, especialmente para proyectos militares y gubernamentales. Los líderes del mercado invierten fuertemente en investigación y desarrollo para crear soluciones de buses de satélite más eficientes y rentables, al tiempo que amplían sus instalaciones de fabricación para satisfacer la creciente demanda. También existe una tendencia notable hacia el desarrollo de diseños de plataformas satelitales modulares y escalables que puedan adaptarse a diversos requisitos de carga útil y especificaciones de misión.

Mercado Dominado por Contratistas de Defensa Consolidados

El mercado de buses de satélite en América del Norte presenta una estructura relativamente consolidada, dominada por grandes contratistas de defensa y conglomerados aeroespaciales con relaciones establecidas con agencias gubernamentales y organizaciones militares. Estas empresas poseen amplias capacidades de fabricación, tecnologías propietarias y una profunda experiencia en la industria acumulada durante décadas de operaciones. El mercado presenta altas barreras de entrada debido a los complejos requisitos técnicos, las sustanciales inversiones de capital necesarias y los estrictos estándares de cumplimiento normativo.

El panorama competitivo está configurado por contratos a largo plazo, especialmente en los segmentos militar y gubernamental, que proporcionan flujos de ingresos estables para los actores consolidados. La consolidación del mercado se produce a través de adquisiciones estratégicas, como lo demuestra la adquisición de Orbital ATK por parte de Northrop Grumman, que mejoró sus capacidades en sistemas espaciales. Las empresas también están formando asociaciones estratégicas y empresas conjuntas para combinar capacidades complementarias y ampliar su presencia en el mercado, especialmente en aplicaciones y tecnologías satelitales emergentes.

La Innovación y la Adaptabilidad Impulsan el Éxito Futuro

El éxito en el mercado de buses de satélite en América del Norte depende cada vez más de la capacidad de las empresas para innovar y adaptarse a los requisitos cambiantes de los clientes, manteniendo al mismo tiempo la competitividad en costos. Los actores consolidados deben continuar invirtiendo en tecnologías de próxima generación, incluida la inteligencia artificial, los materiales avanzados y los sistemas de propulsión mejorados, al tiempo que optimizan sus procesos de producción para reducir costos y tiempos de entrega. Las empresas deben desarrollar diseños de plataformas satelitales flexibles que puedan adaptarse a diversos requisitos de misión y configuraciones de carga útil, manteniendo altos estándares de fiabilidad y rendimiento.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y atender segmentos de mercado de nicho o en desarrollar soluciones innovadoras que aborden necesidades específicas de los clientes no satisfechas por los competidores más grandes. Las empresas también deben navegar por complejos requisitos normativos, especialmente en aplicaciones militares y gubernamentales, al tiempo que construyen relaciones sólidas con las partes interesadas clave. La capacidad de ofrecer soluciones integrales de extremo a extremo, incluidos los servicios de integración y el soporte posterior al lanzamiento, será cada vez más importante a medida que los clientes busquen soluciones llave en mano. Además, las empresas deben mantener sólidas medidas de ciberseguridad y adaptarse a la evolución de las regulaciones espaciales para garantizar el éxito a largo plazo en el mercado. El desarrollo de componentes satelitales robustos y de estructura satelital será crucial para satisfacer estas demandas.

Líderes de la Industria de Buses de Satélite en América del Norte

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2020: NanoAvionics amplió su presencia en el Reino Unido al iniciar operaciones en sus nuevas instalaciones en Basingstoke para el ensamblaje, integración y pruebas (AIT) de satélites, así como para actividades de ventas, soporte técnico e I+D.

- Agosto de 2020: SNC presentó dos nuevas plataformas satelitales en su oferta de naves espaciales: el bus de satélite SN-200M, diseñado para la Órbita Terrestre Media (MEO), y el SN-1000.

- Julio de 2020: SNC recibió un contrato de la Unidad de Innovación en Defensa (DIU) para reconvertir su vehículo de transporte Shooting Star en un Puesto Orbital No Tripulado, un espacio autónomo y escalable.

Alcance del Informe del Mercado de Buses de Satélite en América del Norte

Comunicación, Observación Terrestre, Navegación, Observación Espacial, Otros están cubiertos como segmentos por Aplicación. 10-100 kg, 100-500 kg, 500-1000 kg, Menos de 10 kg, Más de 1000 kg están cubiertos como segmentos por Masa del Satélite. GEO, LEO, MEO están cubiertos como segmentos por Clase de Órbita. Comercial, Militar y Gubernamental están cubiertos como segmentos por Usuario Final.| Comunicación |

| Observación Terrestre |

| Navegación |

| Observación Espacial |

| Otros |

| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Menos de 10 kg |

| Más de 1000 kg |

| GEO |

| LEO |

| MEO |

| Comercial |

| Militar y Gubernamental |

| Otro |

| Aplicación | Comunicación |

| Observación Terrestre | |

| Navegación | |

| Observación Espacial | |

| Otros | |

| Masa del Satélite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Menos de 10 kg | |

| Más de 1000 kg | |

| Clase de Órbita | GEO |

| LEO | |

| MEO | |

| Usuario Final | Comercial |

| Militar y Gubernamental | |

| Otro |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.) y militar. Los satélites pueden tener usos múltiples, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas satelitales se dividen en tres grandes clases: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas satelitales con una excentricidad de 0,14 o superior se clasifican como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema Satelital - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el Sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador giran en la misma dirección y a la misma velocidad que la Tierra sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | El CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento para Pequeños Satélites (SSLV) | El Vehículo de Lanzamiento para Pequeños Satélites (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (VTM) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores del sistema solar, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El Sistema de Identificación Automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar embarcaciones mediante el intercambio de datos electrónicos con otras embarcaciones cercanas, estaciones base AIS y satélites. El AIS Satelital (S-AIS) es el término utilizado para describir cuando un satélite se emplea para detectar señales AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | Un vehículo de lanzamiento reutilizable (RLV) es un vehículo de lanzamiento diseñado para regresar a la Tierra en condiciones sustancialmente intactas y que, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para su uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que se encuentra más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.