Tamaño y Participación del Mercado de Nutrición Deportiva de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

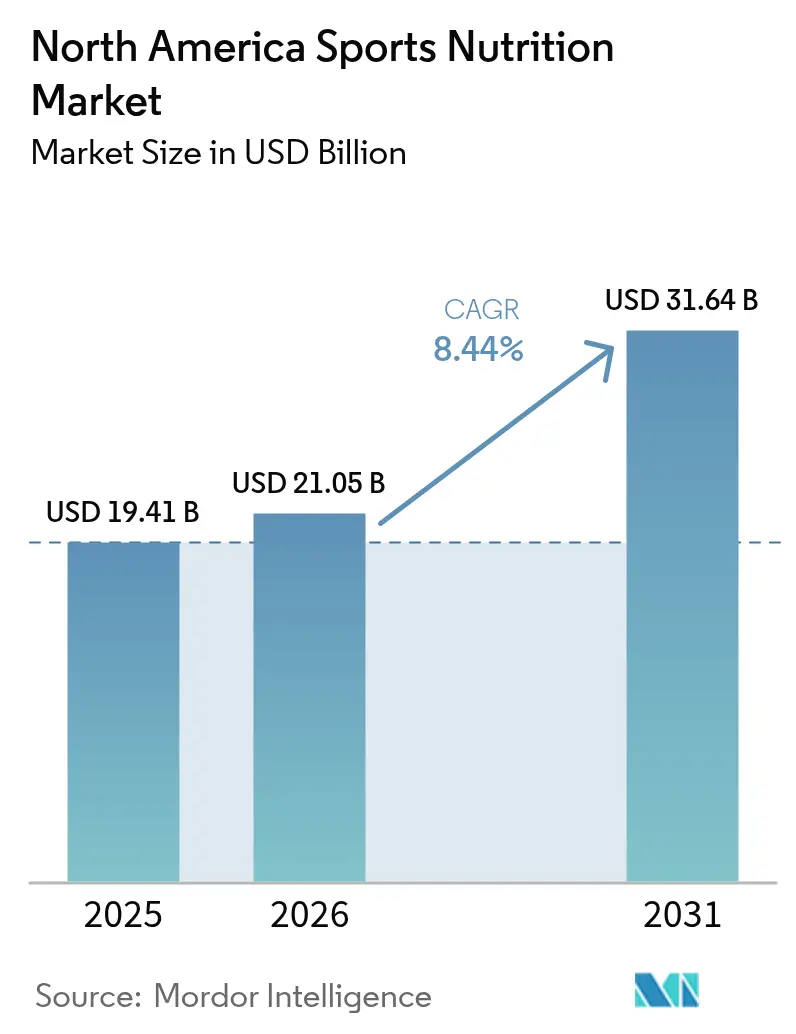

| Tamaño del mercado en el año base (2025) | 19.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutrición Deportiva de América del Norte por Mordor Intelligence

El tamaño del mercado de nutrición deportiva de América del Norte en 2026 se estima en USD 21,05 mil millones, creciendo desde el valor de 2025 de USD 19,41 mil millones con proyecciones para 2031 que muestran USD 31,64 mil millones, creciendo a una CAGR del 8,44% durante 2026-2031. La creciente demanda proviene de atletas, personas que gestionan su peso y consumidores cotidianos que ahora consideran las proteínas, la creatina y los aminoácidos como elementos esenciales del bienestar, en lugar de productos de nicho para el rendimiento. Además, ha surgido un nuevo segmento de consumidores, impulsado por usuarios de medicamentos para la pérdida de peso GLP-1, quienes priorizan fórmulas con alto contenido proteico y perfiles equilibrados de leucina para apoyar la preservación de la masa magra. La conveniencia está influyendo en las preferencias de productos, con batidos listos para beber, geles y bebidas funcionales ganando popularidad frente a los envases tradicionales en polvo para satisfacer las necesidades de los consumidores móviles que buscan el consumo inmediato. La consolidación minorista se está acelerando, impulsada por el requisito de Amazon en 2024 de certificados de pruebas de terceros. Esta iniciativa ha eliminado numerosos listados no verificados y ha trasladado las ventas hacia marcas certificadas. Además, las principales empresas de bebidas están expandiéndose hacia barras y polvos, aprovechando sus redes de distribución establecidas para introducir estos nuevos SKUs en los estantes del comercio minorista convencional.

Conclusiones Clave del Informe

- Por tipo de producto, los productos proteicos deportivos representaron el 83,25% de la participación del mercado de nutrición deportiva en 2025, mientras que los productos no proteicos deportivos avanzan a una CAGR del 9,02% hasta 2031.

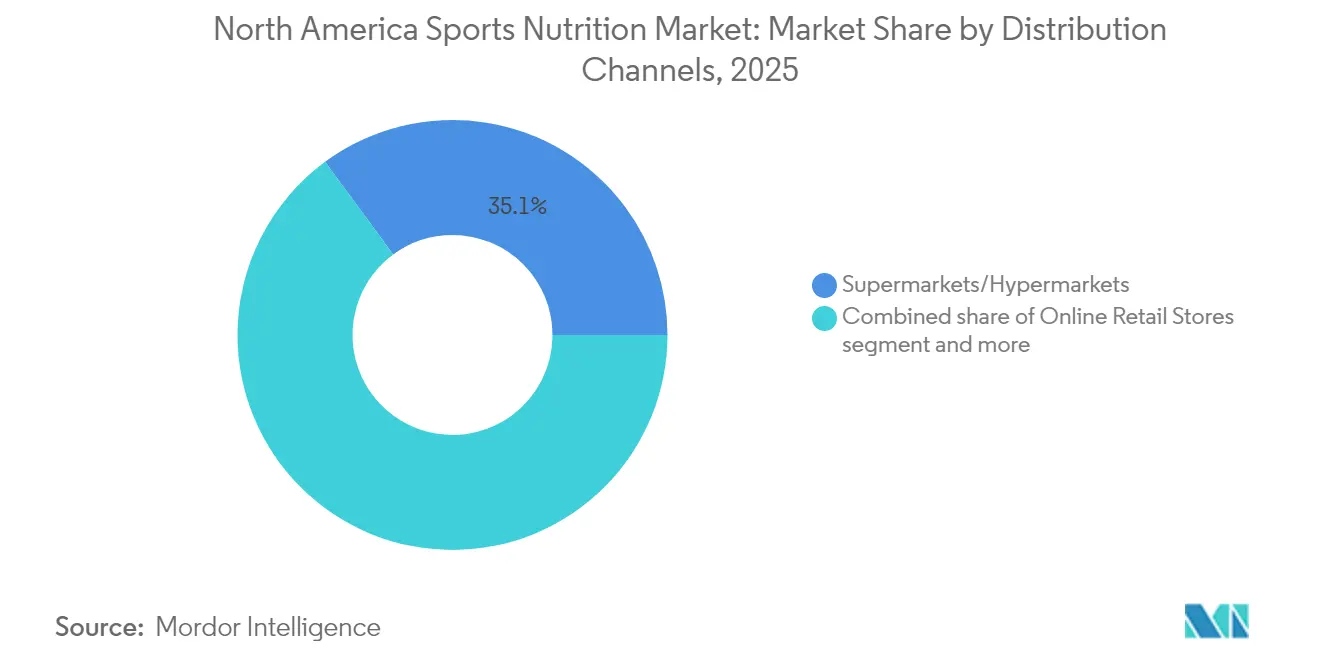

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 35,10% de los ingresos en 2025, mientras que se prevé que el comercio minorista en línea crezca a una CAGR del 9,88% hasta 2031.

- Por geografía, Estados Unidos captó el 84,10% de los ingresos de 2025, mientras que México registrará la expansión más rápida con una CAGR del 9,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Nutrición Deportiva de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del uso de suplementos entre aficionados al fitness y atletas | +1.8% | América del Norte, con concentración en las áreas metropolitanas urbanas de EE. UU. y ciudades universitarias canadienses | Mediano plazo (2-4 años) |

| Aumento de la demanda de productos ricos en proteínas debido a la conciencia sobre los beneficios de la recuperación muscular | +2.1% | Estados Unidos y efecto expansivo hacia el segmento joven de México | Corto plazo (≤ 2 años) |

| Creciente participación en clubes de salud y deportes de resistencia | +1.5% | EE. UU. y Canadá, con ganancias emergentes en los estados del norte de México | Mediano plazo (2-4 años) |

| Integración de tecnología para recomendaciones de nutrición personalizada | +1.2% | América del Norte, concentrada entre consumidores orientados a la tecnología en los mercados costeros de EE. UU. | Largo plazo (≥ 4 años) |

| Entrenamiento de fuerza enfocado en la mujer que impulsa SKUs de nicho | +0.9% | EE. UU. y Canadá, con centros urbanos liderando la adopción | Mediano plazo (2-4 años) |

| Aumento de ingredientes de rendimiento de origen vegetal | +1.3% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del uso de suplementos entre aficionados al fitness y atletas

La mayor conciencia sobre la salud, la creciente popularidad del fitness y los deportes, y la influencia omnipresente de las redes sociales han impulsado colectivamente un aumento en el uso de suplementos. Esta tendencia, a su vez, se ha convertido en un catalizador principal para el floreciente mercado de nutrición deportiva, ya que los consumidores buscan cada vez más productos que impulsen el rendimiento y faciliten la recuperación. En 2024, las membresías en centros de fitness y clubes de salud en EE. UU. totalizaron 77 millones, según la Asociación de Salud y Fitness [1]Fuente: Asociación de Salud y Fitness, "Membresías en instalaciones de fitness de EE. UU.", healthandfitness.org. Este crecimiento está impulsado principalmente por formatos de clubes económicos como Planet Fitness, Crunch y varias cadenas regionales, que están atrayendo a personas que hacen ejercicio por primera vez. Estos nuevos usuarios se introducen a los suplementos a través de muestras dentro de los clubes y endorsements de influencers. Los modelos de suscripción contribuyen significativamente a este cambio al ofrecer entregas mensuales con un descuento del 15% al 20%, convirtiendo las compras de prueba únicas en flujos de ingresos consistentes. Además, la creciente popularidad de los deportes de resistencia, incluidos maratones, triatlones y eventos de ciclismo, ha aumentado la demanda de geles intra-entrenamiento y formulaciones de electrolitos, extendiéndose más allá del público tradicional de los gimnasios. En respuesta, las marcas están segmentando sus productos en categorías pre-, intra- y post-entrenamiento, cada una diseñada con distintos perfiles de macronutrientes y estrategias de precios para maximizar el tamaño de la cesta del consumidor.

Aumento de la demanda de productos ricos en proteínas debido a la conciencia sobre los beneficios de la recuperación muscular

Los pacientes que utilizan agonistas del receptor GLP-1, semaglutida y tirzepatida, están experimentando una reducción del 15% al 20% en el peso corporal, con casi el 40% de esa pérdida atribuida a la masa magra, destacando el papel fundamental de la ingesta de proteínas. Esto ha llevado a los formuladores a desarrollar SKUs de "preservación muscular" con mayor contenido de leucina y péptidos de colágeno añadidos. Estos productos ahora están atrayendo a consumidores que anteriormente evitaban la nutrición deportiva debido a su asociación con el culturismo. Si bien los polvos de suero y caseína continúan liderando el mercado, los aislados de origen vegetal como el guisante, el arroz y el cáñamo están ganando popularidad. Esta tendencia está impulsada por consumidores que perciben las proteínas lácteas como inflamatorias o siguen dietas veganas por razones éticas. El monohidrato de creatina, utilizado principalmente por atletas de fuerza, ahora se comercializa por sus beneficios cognitivos y su potencial para prevenir la sarcopenia, ampliando así su atractivo en el mercado. Además, la creciente adopción del veganismo y el aumento de los ingresos disponibles entre los consumidores norteamericanos están impulsando un mayor gasto en productos proteicos de origen vegetal. Por ejemplo, en 2024, el gasto en proteínas de origen vegetal en México totalizó MXN 10,63 mil millones, según el Instituto Nacional de Estadística y Geografía (INEGI)[2]Fuente: Instituto Nacional de Estadística y Geografía (INEGI), "Encuesta Nacional de Ingresos y Gastos de los Hogares", inegi.org.mx.

Creciente participación en clubes de salud y deportes de resistencia

La penetración de los clubes de salud en EE. UU. está creciendo, con operadores de bajo presupuesto expandiéndose hacia mercados secundarios y programas de bienestar corporativo que subsidian las membresías. Las inscripciones en deportes de resistencia, como maratones, triatlones y carreras con obstáculos, están aumentando, especialmente entre las participantes femeninas. En 2024, la Oficina de Estadísticas Laborales señaló que el 19,4% de la población femenina en EE. UU. participó diariamente en deportes, ejercicio y actividades recreativas [3]Fuente: Oficina de Estadísticas Laborales, "Encuesta Americana sobre el Uso del Tiempo", bls.gov. Esta tendencia es destacable, ya que las mujeres son más propensas a seguir protocolos de nutrición estructurados y prefieren productos de mayor precio que enfatizan etiquetas limpias y pruebas de terceros. Los estudios de fitness boutique, incluidos los enfocados en ciclismo, remo y HIIT, están incorporando la venta de suplementos en sus flujos de ingresos. Al ofrecer batidos proteicos de marca y geles energéticos en el punto de venta, aprovechan la alta intención de compra inmediatamente después de los entrenamientos. Además, el auge del entrenamiento híbrido, que combina fuerza y resistencia, ha diversificado los requisitos de productos. Los atletas ahora demandan tanto carbohidratos de digestión rápida para la reposición de glucógeno como proteínas de liberación lenta para la recuperación nocturna. Esta creciente complejidad de necesidades otorga una ventaja competitiva a las marcas con múltiples SKUs frente a los especialistas en un solo producto.

Integración de tecnología para recomendaciones de nutrición personalizada

Las plataformas impulsadas por IA están transformando el sector de los suplementos. Estas plataformas utilizan datos de monitores continuos de glucosa, rastreadores de sueño y aplicaciones de entrenamiento para crear protocolos de suplementos personalizados, convirtiendo los polvos estándar en servicios de nutrición personalizados. Por ejemplo, el algoritmo de Mixfit ajusta dinámicamente las dosis de proteínas utilizando marcadores en tiempo real de síntesis de proteínas musculares procedentes de acelerómetros wearables. Este nivel de precisión permite a Mixfit cobrar una prima del 40% en comparación con las formulaciones estáticas tradicionales. Al adoptar un enfoque digital primero, las marcas eluden los intermediarios minoristas tradicionales, lo que permite la expansión directa al consumidor sin incurrir en tarifas de colocación ni depender de promociones comerciales. Además, la integración de consultas de telesalud con la entrega de suplementos está estableciendo ecosistemas sin fisuras. En estos modelos, los dietistas prescriben productos específicos y las marcas cumplen con estos pedidos en un plazo de 48 horas. Esta estrategia mejora la retención de clientes y reduce las tasas de abandono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las normas de justificación de declaraciones de la FDA/CFIA | -0.8% | América del Norte, con aplicación concentrada en EE. UU. y Canadá | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor hacia la eficacia y seguridad de los suplementos | -1.1% | América del Norte | Mediano plazo (2-4 años) |

| Problema de adulteración y etiquetado incorrecto que socava la confianza del cliente | -0.7% | América del Norte, afectando particularmente los canales en línea y de descuento | Mediano plazo (2-4 años) |

| Incidentes de contaminación por metales pesados y estimulantes | -0.9% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las normas de justificación de declaraciones de la FDA/CFIA

En 2024, la FDA envió múltiples cartas de advertencia a marcas de nutrición deportiva por realizar declaraciones de estructura-función no aprobadas. Estas declaraciones, como productos que "desarrollan músculo" o queman grasa,

carecían de los ensayos clínicos requeridos para la aprobación de medicamentos. En consecuencia, las marcas tuvieron que reformular productos y actualizar etiquetas, causando retrasos en el lanzamiento de productos y mayores costos de cumplimiento. De manera similar, el marco de alimentos suplementados de Health Canada en 2024 introdujo nuevas regulaciones, incluidos informes de eventos adversos y calendarios de límites de ingredientes, que se alinean estrechamente con la supervisión farmacéutica. Este cambio regulatorio favorece a los formuladores multinacionales con equipos regulatorios dedicados, situando en desventaja a los fabricantes regionales por contrato. Además, la FDA revisó su proceso de notificación de Nuevos Ingredientes Dietéticos (NDI), requiriendo una revisión previa al mercado de 75 días para ingredientes novedosos. Este cambio crea desafíos para los pioneros mientras permite a los seguidores rápidos lanzar formulaciones similares sin incurrir en gastos de investigación y desarrollo. Por último, la CFIA implementó reglas más estrictas de justificación de declaraciones, requiriendo que cualquier beneficio para la salud indicado en el empaque esté respaldado por ensayos clínicos humanos revisados por pares. Este estándar elimina el uso de términos vagos como "apoya" y promueve,

que anteriormente se utilizaban para sugerir eficacia sin responsabilidad legal.

Escepticismo del consumidor hacia la eficacia y seguridad de los suplementos

Las pruebas de terceros por parte de NSF International e Informed Choice son ahora un requisito crítico para las asociaciones minoristas. Sin embargo, menos del 40% de los SKUs poseen estas certificaciones, creando un déficit de confianza que las plataformas en línea están abordando mediante documentación obligatoria. En 2024, Amazon introdujo una política que exige a los vendedores cargar certificados de análisis para los productos de nutrición deportiva. Esta política elevó la barrera de entrada para las marcas no verificadas, resultando en una disminución del 22% en los ASINs activos dentro de la categoría y aumentando la participación de mercado de los fabricantes en cumplimiento. La detección de DMAA, un estimulante prohibido por la FDA, en polvos pre-entrenamiento analizados en 2024 pone de relieve los problemas continuos en la cadena de suministro. Los fabricantes por contrato en Asia siguen adquiriendo ingredientes de proveedores no auditados para reducir costos. Para abordar el escepticismo del consumidor, las marcas están mejorando la transparencia publicando resultados de pruebas a nivel de lote en sus sitios web y añadiendo códigos QR en las etiquetas que enlazan a certificados de análisis en tiempo real. Este enfoque, aunque implica una prima de precio del 15% al 20%, ha conducido a tasas de recompra más altas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Proteínas Dominan, los No Proteicos Aceleran

Los productos proteicos deportivos representaron el 83,25% de los ingresos del mercado en 2025, destacando una percepción bien establecida del consumidor que vincula la suplementación proteica con la recuperación muscular y la mejora del rendimiento. Al mismo tiempo, se proyecta que los productos no proteicos deportivos, como geles energéticos, polvos de BCAA y creatina, crezcan a una sólida CAGR del 9,02% hasta 2031. Este crecimiento representa la tasa más rápida entre las categorías de productos, impulsado por atletas que adoptan cada vez más estrategias de nutrición periodizada. Estas estrategias implican incorporar múltiples suplementos a lo largo de los ciclos de entrenamiento, yendo más allá de la dependencia exclusiva de los polvos proteicos. Entre los productos proteicos deportivos, los polvos de suero y caseína continúan dominando como el subsegmento más grande. Su liderazgo se atribuye a décadas de validación clínica y ventajas de costo sobre las alternativas de origen vegetal. Sin embargo, los polvos proteicos de origen vegetal están ganando constantemente participación de mercado a medida que las dietas flexitarianas se vuelven más populares y los formuladores mejoran los perfiles de sabor utilizando sistemas de aromatización natural. Además, las bebidas proteicas listas para beber están reemplazando a los polvos en lugares orientados a la conveniencia, como estaciones de servicio, aeropuertos y máquinas expendedoras, donde los consumidores priorizan la disponibilidad inmediata sobre el costo por porción. Este cambio ha impulsado inversiones en envases asépticos y formulaciones estables a temperatura ambiente.

Las barras de proteínas y energía, aunque forman parte de un subsegmento maduro, están experimentando solo un modesto crecimiento de un solo dígito. Este crecimiento limitado se debe principalmente a la saturación en los canales de comestibles y mercancía masiva, que restringe las oportunidades de distribución, junto con el aumento de la competencia de las marcas propias que comprimen los márgenes. Por el contrario, los productos no proteicos deportivos se están beneficiando de la creciente aceptación del monohidrato de creatina. En 2024, el monohidrato de creatina logró un impresionante aumento del 60% en ventas interanuales en Amazon, impulsado por influencers que promueven sus beneficios cognitivos y de fuerza, lo que ha ampliado su atractivo más allá del público tradicional del culturismo. Mientras tanto, los polvos de BCAA están perdiendo participación de mercado frente a las mezclas de aminoácidos esenciales (EAA). Estas mezclas proporcionan los nueve aminoácidos esenciales, en comparación con los tres que se encuentran en las variantes de cadena ramificada. Esta mejora en la formulación atrae a los consumidores, quienes perciben los EAA como una opción más completa, aunque las diferencias clínicas sean mínimas. Por último, los geles y masticables energéticos, aunque son utilizados principalmente por atletas de resistencia, representan un segmento más pequeño. Sin embargo, este segmento ofrece un mayor valor de por vida debido a un consumo consistente durante todo el año y a una disposición a pagar precios premium por ratios de carbohidratos a electrolitos científicamente validados.

Por Canal de Distribución: El Comercio Minorista en Línea Supera al Comercio Tradicional

Los supermercados e hipermercados, incluidos Walmart, Kroger y Costco, representaron el 35,10% de la participación en distribución en 2025. Estos minoristas utilizan eficazmente SKUs de marcas propias para atraer a consumidores sensibles al precio mientras realizan ventas cruzadas de productos de nutrición deportiva junto con artículos de comestibles esenciales. El comercio minorista en línea, liderado por el dominio de Amazon en nutrición deportiva, se proyecta que crezca a una CAGR del 9,88% hasta 2031, convirtiéndolo en el canal de distribución de mayor crecimiento. Las farmacias y tiendas de salud, como GNC, The Vitamin Shoppe y minoristas independientes, se están recuperando de caídas anteriores al centrarse en consultas en tienda y ofrecer SKUs probados por terceros, lo que los diferencia de los productos genéricos en línea. Otros canales, incluidos gimnasios, ventas directas y programas de bienestar corporativo, forman un segmento fragmentado pero rentable. Estos canales permiten a las marcas eludir a los intermediarios minoristas y asegurar ventas a precio completo a través de asociaciones exclusivas.

iHerb está expandiendo su presencia en América del Norte a través de asociaciones estratégicas con The Vitamin Shoppe en julio de 2024 y Albertsons en enero de 2025. Estas colaboraciones permiten la entrega en el mismo día en áreas urbanas, posicionando a iHerb como competidor del dominio de Amazon en nutrición deportiva. Las marcas directas al consumidor como Transparent Labs, Legion Athletics y Kaged Muscle están eludiendo el comercio minorista tradicional al invertir en campañas de marketing de rendimiento que dirigen el tráfico hacia sus propios sitios web. En respuesta, los minoristas físicos están adoptando herramientas de realidad aumentada que permiten a los compradores escanear las etiquetas de los productos para acceder a información sobre el origen de los ingredientes, estudios clínicos y reseñas de usuarios. Esta integración digital ayuda a cerrar la brecha de información entre las experiencias de compra en línea y en tienda.

Análisis Geográfico

En 2025, EE. UU. lidera los ingresos de nutrición deportiva de América del Norte, contribuyendo con el 84,10%. Esta dominancia surge de una profunda asociación cultural entre la suplementación proteica y el rendimiento atlético, que se originó durante el auge del culturismo en la década de 1980. Al mismo tiempo, la FDA ha intensificado su postura regulatoria, emitiendo varias cartas de advertencia en 2024. Estas cartas abordan declaraciones de estructura-función no aprobadas y la inclusión de DMAA en productos pre-entrenamiento. Tales medidas regulatorias favorecen a las marcas establecidas con equipos de cumplimiento sólidos sobre los fabricantes regionales por contrato. Además, el auge de los medicamentos GLP-1 está impulsando una demanda dual de suplementos proteicos. Los pacientes que buscan perder peso tienen como objetivo preservar la masa magra, mientras que los atletas tradicionales buscan mejoras en el rendimiento. Esta tendencia está ampliando el alcance del mercado, extendiéndose más allá de su enfoque tradicional en hombres de 18 a 35 años.

Se proyecta que México logre el crecimiento más rápido en la región, con una CAGR del 9,72% hasta 2031. Este crecimiento está impulsado principalmente por una población que enfrenta altas tasas de sobrepeso y obesidad, lo que aumenta la demanda de suplementos tanto para el control del peso como para el rendimiento. Las farmacias dominan los canales de distribución, seguidas por las ventas directas. Esta combinación de distribución subraya la influencia de los líderes del marketing multinivel como Herbalife y Omnilife, que tienen una fuerte presencia en zonas rurales y periurbanas donde la infraestructura minorista es limitada. La creciente participación en fútbol y béisbol está impulsando la demanda de bebidas deportivas y geles energéticos. Además, los gimnasios urbanos en ciudades como Ciudad de México, Monterrey y Guadalajara están incorporando barras de batidos proteicos en sus modelos de negocio para captar compras post-entrenamiento cuando la intención del consumidor está en su punto máximo.

El mercado de nutrición deportiva de Canadá se está estabilizando tras un período de endurecimiento regulatorio. El marco de alimentos suplementados de Health Canada en 2024 ha introducido requisitos como informes de eventos adversos y calendarios de límites de ingredientes, alineándose con la supervisión de calidad farmacéutica. Este cambio regulatorio beneficia a los formuladores multinacionales con sistemas de cumplimiento establecidos sobre los fabricantes regionales por contrato. En Canadá, los niños y los hombres jóvenes están utilizando cada vez más proteína de suero, y la mitad también consume creatina. Estas tasas de uso reflejan la normalización de la suplementación en los programas atléticos juveniles, a pesar de los debates continuos sobre su seguridad a largo plazo. Mientras tanto, el resto de América del Norte, particularmente los mercados de América Central, permanece en una etapa temprana de desarrollo. Estas regiones enfrentan desafíos como infraestructura minorista limitada y una dependencia del comercio electrónico transfronterizo, principalmente desde centros de distribución de EE. UU. y México.

Panorama Competitivo

El mercado de nutrición deportiva de América del Norte se caracteriza por la fragmentación. Los principales actores controlan un estimado del 35% al 40% de los ingresos del mercado. La participación restante está ampliamente distribuida entre marcas regionales, marcas propias y startups directas al consumidor. Estas entidades a menudo compiten en base a un posicionamiento de nicho en lugar de escala. Aprovechando sus amplias redes de distribución de bebidas, PepsiCo y The Coca-Cola Company colocan con éxito sus productos, Gatorade y BodyArmor, tanto en canales de conveniencia como de mercancía masiva. Esta ventaja estructural es una que las marcas más pequeñas de polvo proteico encuentran difícil de replicar sin incurrir en gastos significativos de promoción comercial. Dominando el segmento de nutrición para el rendimiento, Glanbia cuenta con una escala de fabricación que no solo garantiza el liderazgo en costos sino que también le permite absorber los costos de cumplimiento regulatorio. Mientras tanto, Abbott lidera en el segmento de nutrición clínica. La reciente adquisición de Garden of Life por parte de Nestlé ha reforzado su cartera de origen vegetal, facilitando promociones cruzadas con marcas convencionales. Esta estrategia tiene como objetivo atraer a los consumidores flexitarianos que alternan entre proteínas de suero y proteínas veganas.

Existe una oportunidad emergente en la nutrición personalizada. Las marcas están aprovechando plataformas impulsadas por IA que analizan datos de dispositivos wearables, elaborando protocolos de suplementos personalizados. Este cambio está elevando los polvos estándar a servicios de nutrición de precisión, con una notable prima de precio del 40%. Los actores clave en el panorama de nutrición deportiva de América del Norte, incluidos PepsiCo Inc., Glanbia PLC, Mondelēz International Inc., The Coca-Cola Company y Abbott Nutrition Inc., están lanzando activamente nuevos productos para satisfacer las diversas demandas de los consumidores. Además, muchos están reforzando sus ofertas a través de fusiones y adquisiciones estratégicas.

Marcas disruptoras como Transparent Labs, Legion Athletics y Kaged Muscle están evitando el comercio minorista tradicional. En cambio, están canalizando inversiones en campañas de marketing de rendimiento, dirigiendo el tráfico directamente a sus sitios web. El papel de la tecnología se está expandiendo, evidente en las marcas que incorporan códigos QR en las etiquetas de los productos. Estos códigos conectan a los consumidores con certificados de análisis en tiempo real y resultados de pruebas a nivel de lote, una medida de transparencia que impulsa las tasas de recompra. La fusión de consultas de telesalud con el cumplimiento de pedidos de suplementos está generando ecosistemas integrados. En estas configuraciones, los dietistas no solo prescriben SKUs específicos sino que también garantizan que las marcas cumplan con los pedidos en un rápido plazo de 48 horas. Este enfoque no solo asegura la fidelidad del cliente sino que también minimiza el abandono.

Líderes del Sector de Nutrición Deportiva de América del Norte

PepsiCo Inc.

Mondelēz International, Inc.

The Coca-Cola Company

Abbott Nutrition Inc

Glanbia Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Fermenta, una startup especializada en nutrición para la salud y el rendimiento, ha introducido barras de proteínas elaboradas con Solein, una proteína microbiana desarrollada por Solar Foods de Finlandia.

- Junio de 2025: Myprotein introdujo la barra de proteínas "Nameless". Dirigida a aficionados al fitness y consumidores conscientes de la salud, la última iniciativa offline de Myprotein presenta una suave barra de caramelo.

- Marzo de 2025: BioTechUSA ha triplicado su capacidad de producción de barras de proteínas e introducido dos nuevas líneas de productos premium. La empresa invirtió más de EUR 11 millones para poner en marcha un complejo de maquinaria diseñado a medida para satisfacer sus requisitos específicos.

Alcance del Informe del Mercado de Nutrición Deportiva de América del Norte

| Productos Proteicos Deportivos | Polvo | Polvo de Suero y Caseína |

| Polvo de Proteína de Origen Vegetal | ||

| Otros Polvos Proteicos Deportivos | ||

| Proteína Lista para Beber | ||

| Barras de Proteína/Energía | ||

| Productos No Proteicos Deportivos | Geles Energéticos | |

| Polvo de BCAA | ||

| Polvo de Creatina | ||

| Otros Productos No Proteicos Deportivos |

| Supermercados/Hipermercados |

| Farmacias/Tiendas de Salud |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Productos Proteicos Deportivos | Polvo | Polvo de Suero y Caseína |

| Polvo de Proteína de Origen Vegetal | |||

| Otros Polvos Proteicos Deportivos | |||

| Proteína Lista para Beber | |||

| Barras de Proteína/Energía | |||

| Productos No Proteicos Deportivos | Geles Energéticos | ||

| Polvo de BCAA | |||

| Polvo de Creatina | |||

| Otros Productos No Proteicos Deportivos | |||

| Por Canal de Distribución | Supermercados/Hipermercados | ||

| Farmacias/Tiendas de Salud | |||

| Tiendas Minoristas en Línea | |||

| Otros Canales de Distribución | |||

| Por País | Estados Unidos | ||

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

Preguntas Clave Respondidas en el Informe

¿Qué categoría de producto lidera actualmente en participación de ingresos?

Los productos proteicos deportivos representan el 83,25% de los ingresos de 2025.

¿Cuál es el valor proyectado del mercado de nutrición deportiva de América del Norte para 2031?

Se prevé que el mercado alcance USD 31,64 mil millones en 2031, creciendo a una CAGR del 8,44%.

¿Por qué se espera que los canales en línea superen al comercio tradicional?

Las pruebas obligatorias de terceros en Amazon, el descubrimiento a través de influencers y la entrega rápida por suscripción otorgan a los canales en línea una ventaja de CAGR del 9,88% hasta 2031.

¿Cómo están influyendo los medicamentos GLP-1 para la pérdida de peso en la demanda de suplementos?

Los pacientes con medicamentos GLP-1 aumentan la ingesta de proteínas para preservar la masa muscular magra, impulsando las ventas de polvos con alto contenido de leucina y batidos listos para beber.

Última actualización de la página el: