Tamaño y Cuota del Mercado de Carne de Ave de Corral de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

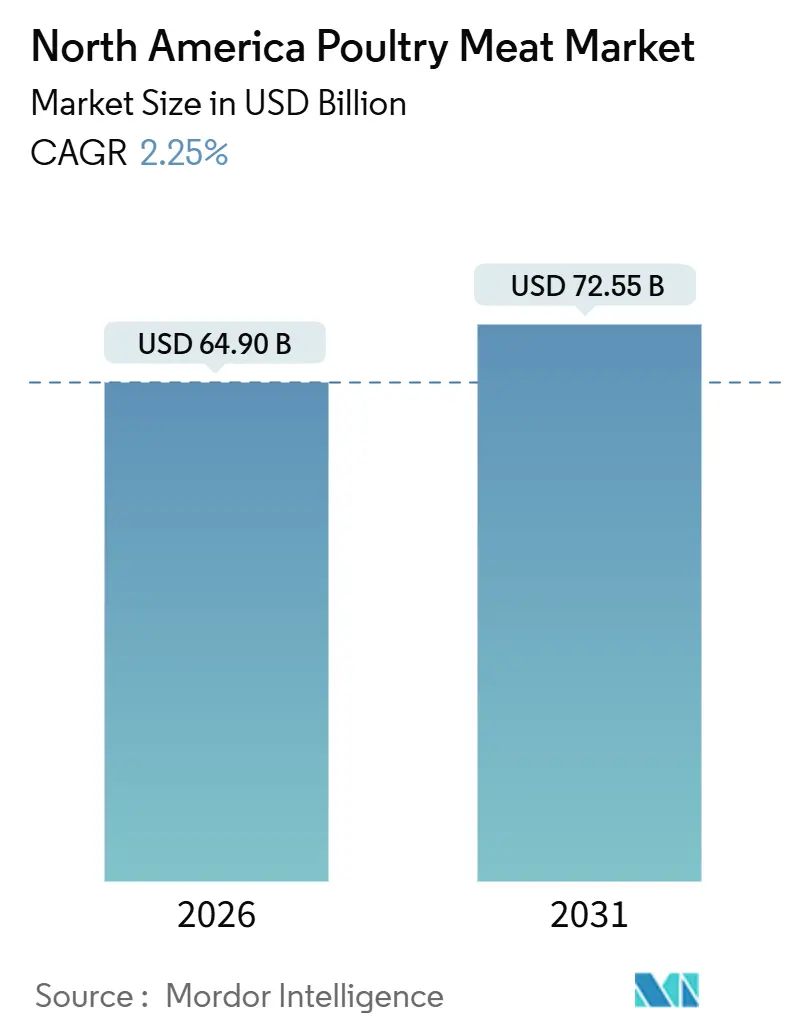

| Tamaño del Mercado (2026) | 64.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne de Ave de Corral de América del Norte por Mordor Intelligence

El tamaño del mercado de carne de ave de corral de América del Norte fue valorado en USD 64,90 mil millones en 2026 y se proyecta que alcance USD 72,55 mil millones en 2031, avanzando a una CAGR del 2,25% durante el período de pronóstico. El crecimiento del mercado está impulsado por la extracción incremental de valor más que por aumentos significativos de volumen. Esta tendencia surge a medida que los procesadores enfrentan mayores costos de bioseguridad, requisitos de trazabilidad más estrictos y un consumo per cápita estancado en los Estados Unidos. Si bien la carne de ave de corral congelada continúa dominando en términos de volumen, el segmento de productos procesados listos para consumir está experimentando el crecimiento más rápido. Esta expansión está impulsada por los operadores de servicios de alimentación y los minoristas que se centran en la eficiencia laboral y la estabilidad en anaquel. La automatización en el deshuesado, enfriamiento y clasificación está ayudando a mitigar los crecientes costos de cumplimiento. Además, las etiquetas premium, como orgánico, criado sin antibióticos y no transgénico, están aumentando los márgenes unitarios, incluso cuando el rendimiento se estabiliza. El panorama competitivo está siendo moldeado cada vez más por gigantes verticalmente integrados. Estas empresas mantienen el control desde la incubación hasta la cosecha, poseen sólidas redes de cadena de frío y utilizan sus recursos financieros para invertir en automatización y pruebas de patógenos.

Conclusiones Clave del Informe

- Por tipo de producto, el pollo capturó el 85,32% de la cuota del mercado de carne de ave de corral de América del Norte en 2025, mientras crecía a una CAGR del 3,54% hacia 2031.

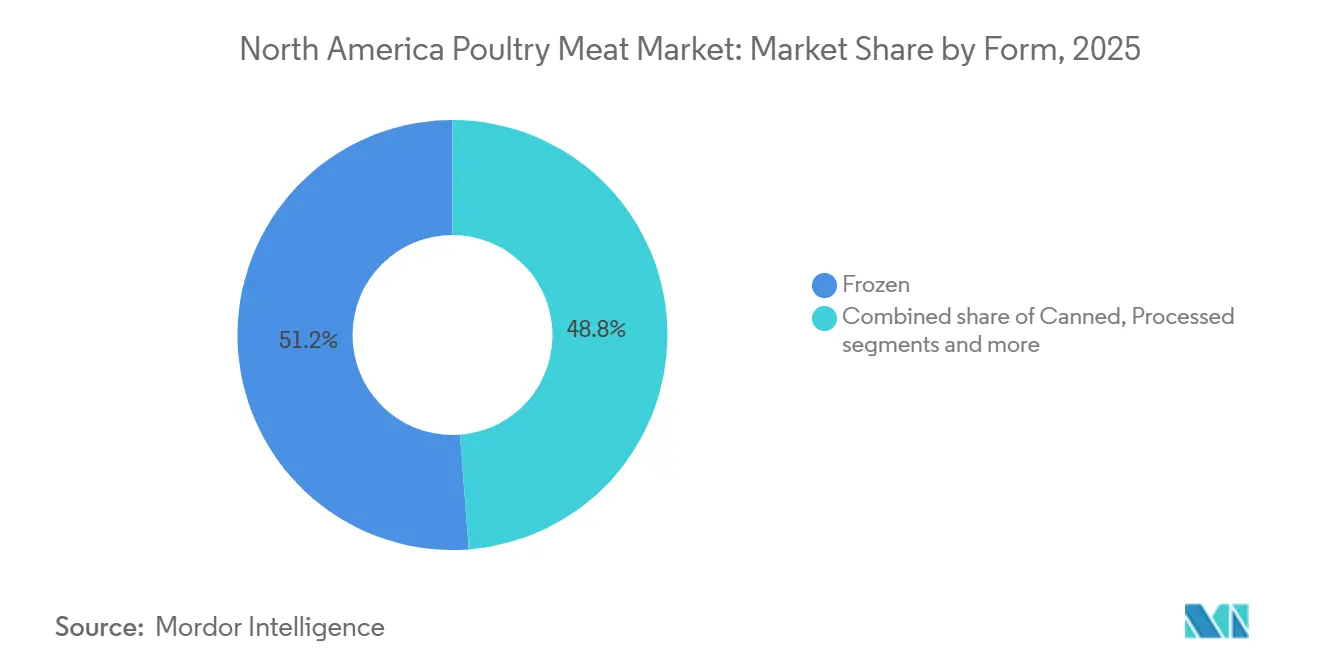

- Por forma, las unidades de mantenimiento de existencias congeladas lideraron con una participación de ingresos del 51,21% en 2025; las variantes procesadas están previstas para aumentar a una CAGR del 3,51% hasta 2031.

- Por canal de distribución, los puntos de venta de comercio presencial representaron el 57,13% de las ventas en 2025, mientras que el comercio minorista está pronosticado para crecer al 3,66% por año hasta 2031.

- Por geografía, los Estados Unidos tuvieron una participación de ingresos del 65,27% en 2025; México es el país de más rápido crecimiento con una CAGR del 3,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Carne de Ave de Corral de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de carne asequible y rica en proteínas | +0.6% | Estados Unidos, México, Canadá | Largo plazo (≥ 4 años) |

| Avances tecnológicos en la cría y procesamiento de aves de corral | +0.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Creciente preferencia por productos de ave de corral de conveniencia y listos para consumir | +0.5% | Estados Unidos, centros urbanos de México | Mediano plazo (2-4 años) |

| Expansión de los canales de distribución de servicios de alimentación y comercio minorista | +0.3% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Apoyo gubernamental e inversiones en la industria avícola | +0.2% | Estados Unidos (programas del Departamento de Agricultura de los Estados Unidos), Canadá (gestión de la oferta) | Largo plazo (≥ 4 años) |

| Cambio en las preferencias de los consumidores hacia etiquetas sin antibióticos, no transgénicas y premium | +0.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de carne asequible y rica en proteínas

La eficiencia de conversión alimenticia de las aves de corral, que requiere aproximadamente 1,7 kilogramos de alimento para producir un kilogramo de peso vivo, la establece como la proteína animal más rentable. Esta asequibilidad se vuelve crítica cuando los salarios reales se estancan y los presupuestos alimentarios de los hogares son limitados. Según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, la disponibilidad de pollo per cápita alcanzó 102,7 libras en 2025, extendiendo una tendencia de crecimiento de una década, incluso cuando el consumo de carne de res disminuyó[1]Fuente: Departamento de Agricultura de los Estados Unidos, "La disponibilidad per cápita de carne roja y ave de corral proyectada más alta en 2025 y 2026", usda.gov. En México, el consumo de ave de corral se ha expandido rápidamente, impulsado por la urbanización y la proliferación de formatos de comercio minorista modernos que garantizan un acceso confiable a la cadena de frío en ciudades secundarias. La versatilidad de la proteína en distintas cocinas, desde los pollos a las brasas en los supermercados de América del Norte hasta el pollo asado en las taquerías mexicanas, impulsa aún más la demanda, lo que permite a los procesadores atender múltiples niveles de precio. Esta ventaja de costo se espera que continúe hasta 2031, respaldada por mercados de granos estables y avances genéticos que reducen los ciclos de crianza. Sin embargo, un aumento prolongado en los precios del maíz o la soja podría reducir la brecha de precios con la carne de cerdo y limitar el crecimiento del volumen en los segmentos más sensibles al precio.

Avances tecnológicos en la cría y procesamiento de aves de corral

La automatización ha transitado desde las tareas de procesamiento primario, como la evisceración y el enfriamiento, hasta los procesos de fabricación secundaria. Los sistemas robóticos ahora realizan tareas complejas como el troceado de alas y el deshuesado de pechugas, que anteriormente requerían mano de obra especializada. Durante 2024-2025, el Servicio de Investigación Agrícola del Departamento de Agricultura de los Estados Unidos apoyó varios proyectos destinados a desarrollar sistemas de visión artificial. Estos sistemas están diseñados para la clasificación de calidad en tiempo real y la detección de patógenos, ayudando a reducir las paradas de línea y mejorar la consistencia del rendimiento. En 2025, Cargill implementó sistemas de control climático impulsados por inteligencia artificial en granjas de engorde por contrato. Estos sistemas optimizaron la ventilación y el suministro de alimentos, resultando en una mejora estimada del 3 al 5 por ciento en la conversión alimenticia y una reducción en las tasas de mortalidad. Tales inversiones son fundamentales; la escasez de mano de obra en los centros de procesamiento rurales y el aumento de los salarios mínimos están llevando a los procesadores a adoptar la automatización, incluso cuando el período de recuperación de la inversión supera los cinco años. El impacto estratégico es significativo; los procesadores más pequeños que carecen de la capacidad financiera para invertir en automatización enfrentarán crecientes desventajas de costos. Esta tendencia probablemente acelerará la consolidación de la industria, reduciendo el número de operadores independientes que compiten por el espacio en los estantes del comercio minorista.

Creciente preferencia por productos de ave de corral de conveniencia y listos para consumir

Con la disminución de la frecuencia de cocinar en casa y el auge de los hogares de doble ingreso, la demanda se ha desplazado hacia productos que ahorran tiempo, como tiras de pollo precocidas, filetes marinados, pollos a las brasas y nuggets aptos para microondas. Se espera que los formatos de ave de corral procesada crezcan a una tasa anual del 3,51% hasta 2031, superando a las aves enteras frescas y congeladas. Este crecimiento está impulsado por su alineación con las estrategias de reducción de mano de obra de los minoristas y la preferencia de los consumidores por la conveniencia. Los operadores de servicios de alimentación utilizan cada vez más productos preempanizados y prefritos que solo requieren calentamiento final, lo que reduce la mano de obra en cocina garantizando la consistencia en los locales de franquicias. La tendencia también es evidente en el comercio electrónico, donde los proveedores de kits de comidas obtienen pollo pre-porcionado y sazonado para simplificar la preparación de recetas. Esto crea un canal de distribución que elude el comercio minorista tradicional y atrae a consumidores más jóvenes y nativos digitales. Además, el creciente número de mujeres trabajadoras, que constituían el 58,51% de la fuerza laboral de los Estados Unidos en 2024 según la Oficina de Estadísticas Laborales, está impulsando la demanda de alimentos de ave de corral convenientes y listos para consumir para adaptarse a sus estilos de vida ocupados[2]Fuente: Oficina de Estadísticas Laborales, "Trabajadores a tiempo completo y a tiempo parcial en los Estados Unidos 1990-2024", bls.gov..

Expansión de los canales de distribución de servicios de alimentación y comercio minorista

En 2025, el sector de servicios de alimentación se recuperó de los cierres inducidos por la pandemia, con los volúmenes del comercio presencial volviendo a los niveles previos a la pandemia. Sin embargo, la participación del 57,13% del canal destaca cambios estructurales en lugar de un simple rebote. Los restaurantes de comida rápida han aprovechado la ventaja de costo de la carne de ave de corral sobre la carne de res y su adaptabilidad a varios sabores, ampliando sus menús para incluir sándwiches de pollo, filetes y alitas. Sysco Corp., un distribuidor líder de servicios de alimentación, fortaleció su red de almacenamiento en frío en 2025. Esta mejora facilita la entrega al día siguiente de aves de corral frescas a restaurantes independientes, reduciendo los riesgos de deterioro y permitiendo que los operadores más pequeños compitan de manera más efectiva con los compradores de cadenas. Al mismo tiempo, la consolidación del comercio minorista, impulsada por fusiones de supermercados y el crecimiento de los establecimientos de descuento, ha desplazado el poder de negociación hacia los compradores. Este cambio obliga a los procesadores a ofrecer apoyo en gestión de categorías y financiación promocional para el espacio en estantes, una compensación que comprime los márgenes pero asegura compromisos de volumen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud por el consumo de carne de ave de corral procesada | -0.3% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Regulaciones estrictas de inocuidad alimentaria y requisitos de trazabilidad que aumentan los costos de cumplimiento | -0.2% | Estados Unidos (Servicio de Inocuidad e Inspección de Alimentos del Departamento de Agricultura de los Estados Unidos), Canadá (Agencia Canadiense de Inspección de Alimentos) | Largo plazo (≥ 4 años) |

| Brotes de enfermedades aviares como la influenza aviar | -0.4% | Estados Unidos, Canadá, esporádicamente en México | Corto plazo (≤ 2 años) |

| Aumento de la competencia de fuentes de proteínas alternativas | -0.2% | Estados Unidos, Canadá urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el consumo de carne de ave de corral procesada

Los esfuerzos por reducir el sodio y eliminar los nitritos, impulsados por campañas de salud pública, han llevado a reformulaciones en la industria alimentaria. Sin embargo, estos cambios a menudo comprometen la vida útil y el sabor, creando compensaciones que limitan la adopción en mercados sensibles al costo. Los productos de ave de corral procesada, incluidos los nuggets, fiambres y embutidos, enfrentan críticas a pesar de tener un contenido de grasas saturadas más bajo que las alternativas de carne roja. Los defensores de la salud continúan planteando preocupaciones sobre los conservantes y los riesgos asociados con los métodos de cocción a altas temperaturas. Los compradores institucionales, como los programas de almuerzo escolar y las cafeterías de hospitales, han implementado estándares de adquisición que limitan los niveles de sodio y requieren ingredientes de etiqueta limpia. Estos requisitos obligan a los proveedores a invertir en reformulación y aceptar márgenes reducidos en los productos conformes. Este desafío es más pronunciado en los Estados Unidos y Canadá, donde el etiquetado nutricional obligatorio y la mayor conciencia de los consumidores sobre las listas de ingredientes impulsan un cumplimiento más estricto. Por el contrario, el mercado de México experimenta menos impacto debido a los menores niveles de conciencia y los diferentes hábitos alimentarios.

Brotes de enfermedades aviares como la influenza aviar

En 2024-2025, los brotes de influenza aviar altamente patógena H5N1 se extendieron por América del Norte, resultando en la despoblación masiva de aves comerciales. Esto interrumpió las cadenas de suministro y aumentó los costos de bioseguridad para los productores. Las operaciones de pavo fueron las más afectadas debido a los ciclos de crianza más largos y las mayores densidades de parvadas en los sistemas de establos, lo que llevó a escasez de suministro y un aumento en los precios mayoristas durante la temporada de fiestas de 2024. La presencia continua de la enfermedad en las aves acuáticas silvestres destaca un riesgo endémico que requiere vigilancia constante. Los productores están implementando medidas de bioseguridad más estrictas, como alojamiento cerrado y restricciones de visitantes, y asegurando una despoblación rápida cuando ocurren brotes. Aunque los pagos de indemnización del gobierno mitigan parcialmente las pérdidas de los productores, el daño reputacional y las restricciones de acceso al mercado impuestas por los países importadores agravan los desafíos económicos. En México, si bien las parvadas de traspatio han experimentado brotes esporádicos, las operaciones comerciales han evitado en gran medida infecciones significativas debido a la separación geográfica y la rigurosa aplicación de bioseguridad. Sin embargo, a pesar de estas medidas, cada brote causa interrupciones temporales en el suministro. Con el tiempo, los incidentes recurrentes aumentan los costos de producción de referencia y disuaden a los nuevos participantes en el sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Pollo Anclado en la Versatilidad y el Costo

El pollo representó el 85,32% del mercado de carne de ave de corral de América del Norte en 2025, manteniendo su dominio gracias a su eficiente conversión alimenticia, sus cortos ciclos de crianza de 42 a 47 días, y su adaptabilidad a diversos usos culinarios, incluidos los restaurantes de comida rápida, los programas de pollos a las brasas del comercio minorista y las cocinas domésticas. Se espera que el segmento crezca un 3,54% hasta 2031, impulsado tanto por el crecimiento de la población como por un enfoque estratégico en productos premium de valor agregado. Estos incluyen pechugas enfriadas con aire, muslos premarinados y aves enteras sin antibióticos, que alcanzan precios premium del 20% al 55% por encima de los cortes de commodities estándar. Los avances en la selección genética han reducido las tasas de conversión alimenticia a menos de 1,7:1, lo que permite a los productores generar más proteína por unidad de grano y proteger los márgenes de las fluctuaciones de precios de los commodities. La madurez del segmento se refleja en las tendencias de consumo per cápita, con la disponibilidad de pollo en los Estados Unidos estabilizándose en aproximadamente 103 libras anuales. Esto indica que el crecimiento futuro dependerá más de las oportunidades de exportación y la innovación de productos que de los aumentos de volumen doméstico.

El pavo tiene una participación menor pero estratégicamente significativa del mercado, con un consumo que alcanza su punto máximo durante las festividades estacionales como el Día de Acción de Gracias y la Navidad, que crean fuertes aumentos de demanda y desafíos en la cadena de suministro. En 2025, el consumo per cápita de pavo en los Estados Unidos fue de 13,1 libras, según el Consejo Nacional del Pollo[3]Fuente: Consejo Nacional del Pollo, "Consumo per cápita de carne de ave de corral", nationalchickencouncil.org. Aunque el segmento de pavo está creciendo, enfrenta restricciones debido a los ciclos de crianza más largos de 14 a 18 semanas, que aumentan los riesgos de enfermedades y limitan la capacidad de los productores para adaptarse rápidamente a los cambios del mercado. Para hacer frente a estos desafíos, los procesadores han ampliado su oferta hacia productos para todo el año, como fiambres, pavo molido y embutidos. Estos productos ayudan a estabilizar la demanda y mejorar la utilización de activos, pero a menudo luchan por competir con el pollo en el comercio minorista debido a desventajas de precio. Otros tipos de aves de corral, como el pato, el ganso y las aves de caza, siguen siendo categorías de nicho. Sirven principalmente a mercados étnicos y restaurantes premium, con un potencial de crecimiento limitado debido a los mayores costos de producción y la baja familiaridad entre los consumidores del mercado convencional.

Por Forma: Volúmenes Congelados Se Encuentran con la Expansión de Márgenes de Productos Procesados

La ave de corral congelada representó el 51,21% del segmento de forma en 2025, impulsada por su vida útil extendida, su flexibilidad logística y su atractivo para los operadores de servicios de alimentación y los hogares conscientes del costo. Este liderazgo refleja décadas de inversión en infraestructura de cadena de frío, incluidas capacidades de congelación rápida en las plantas de procesamiento y redes de distribución con control de temperatura que se extienden a áreas remotas. Los minoristas dependen de las aves enteras congeladas y los cortes congelados individualmente de forma rápida como reservas de inventario, lo que les permite gestionar los calendarios promocionales y minimizar las pérdidas por reducción de precios debidas al deterioro. Sin embargo, el crecimiento en este segmento se está desacelerando a medida que los consumidores prefieren cada vez más las alternativas frescas y procesadas que ofrecen mejores atributos sensoriales o mayor conveniencia. La ave de corral fresca y refrigerada atrae a los compradores que priorizan la calidad percibida y la inmediatez de la comida, pero su cuota de mercado está limitada por una vida útil más corta y mayores tasas de merma, que comprimen los márgenes del comercio minorista.

Los productos de ave de corral procesada, como nuggets, filetes, fiambres, embutidos y albóndigas, están creciendo a una tasa anual del 3,51% hasta 2031, la más rápida entre los segmentos de forma. Este crecimiento está impulsado por los ahorros de mano de obra en las cocinas de servicios de alimentación y los consumidores con tiempo limitado que buscan soluciones de comida convenientes. Empresas como Tyson Foods y Perdue Farms han invertido en líneas de procesamiento adicional ubicadas conjuntamente que transforman los cortes de commodities en unidades de mantenimiento de existencias empanizadas, marinadas o completamente cocidas dentro de la misma instalación. Este enfoque captura márgenes de valor agregado mientras reduce los costos logísticos. Además, los productos precocidos abordan las preocupaciones de inocuidad alimentaria relacionadas con la cocción insuficiente, una consideración clave para los compradores institucionales y los consumidores precavidos. La ave de corral enlatada sigue siendo una categoría pequeña, que sirve principalmente a reservas de preparación para emergencias y segmentos de bajos ingresos, con innovación o apoyo de marketing mínimos. La segmentación de las formas de ave de corral revela una división clara: los productos congelados compiten en costo y conveniencia para los compradores a granel, mientras que los formatos procesados exigen precios premium al reducir el tiempo de preparación y garantizar una calidad consistente. Esta dinámica en evolución está remodelando las estrategias de desarrollo de productos y asignación de capital en toda la industria.

Por Canal de Distribución: Resiliencia del Comercio Presencial Frente a la Disrupción Digital del Comercio Minorista

En 2025, los canales de comercio presencial, que comprenden hoteles, restaurantes y servicios de catering, representaron el 57,13% del mercado de distribución. Esta participación destaca la recuperación del sector de servicios de alimentación de los cierres relacionados con la pandemia y su papel fundamental en la conversión de aves de corral crudas en comidas preparadas que añaden valor laboral. Los restaurantes de comida rápida, incluidas cadenas como Chick-fil-A y Popeyes, están impulsando el crecimiento de la categoría a través de innovadores sándwiches de pollo y una expansión agresiva de unidades. Los restaurantes de servicio completo se centran en cortes con hueso y aves enteras para crear platos emblemáticos que alcanzan precios premium. Mientras tanto, las operaciones de catering dependen de productos precocidos y con porciones controladas para optimizar la logística de eventos. El segmento de comercio presencial se beneficia de acuerdos de suministro a largo plazo que brindan a los procesadores visibilidad del volumen, pero enfrenta desafíos por las fluctuaciones de la demanda. Las recesiones económicas pueden reducir las comidas discrecionales, y la escasez de mano de obra puede llevar al cierre de restaurantes.

Los canales de comercio minorista, como supermercados, hipermercados, tiendas de conveniencia y plataformas en línea, están creciendo a una tasa anual del 3,66% hasta 2031, convirtiéndolos en el segmento de distribución de más rápida expansión. Este crecimiento está impulsado por la creciente adopción del comercio electrónico y el auge de las tiendas de club que ofrecen paquetes a granel para hogares y pequeñas empresas. Las plataformas de supermercados en línea como Instacart y Amazon Fresh han incorporado aves de corral frescas y congeladas en sus surtidos, introduciendo modelos de entrega por suscripción que aseguran compras recurrentes y reducen los costos de adquisición de clientes. Los supermercados e hipermercados siguen siendo el formato de comercio minorista dominante, aprovechando los programas de marca propia y los pollos a las brasas como productos de atracción para atraer tráfico a la tienda. Sin embargo, su cuota de mercado está disminuyendo gradualmente a medida que los consumidores se inclinan hacia canales especializados. Las tiendas de conveniencia están capitalizando esta tendencia ofreciendo sándwiches de pollo y wraps para llevar dirigidos a los viajeros y compradores con tiempo limitado. Esta estrategia requiere una infraestructura eficiente de cadena de frío y una rotación rápida de inventarios para prevenir el deterioro. La segmentación de los canales de distribución revela un desafío estratégico: mientras que los volúmenes del comercio presencial proporcionan a los procesadores escala y estabilidad, el crecimiento del comercio minorista, particularmente en línea, ofrece márgenes más altos y fomenta relaciones directas con los consumidores. Como resultado, los procesadores están desarrollando capacidades omnicanal para servir a ambos segmentos de manera efectiva sin crear conflictos de canal.

Análisis Geográfico

En 2025, los Estados Unidos tienen una cuota de mercado dominante del 65,27%, impulsada por sus sistemas de producción verticalmente integrados que incluyen incubadoras, fábricas de alimentos, granjas de engorde y plantas de procesamiento. Esta integración permite a los procesadores de los Estados Unidos optimizar la genética, la nutrición y los calendarios de sacrificio. La producción de pollos de engorde está concentrada en el sureste, específicamente en estados como Georgia, Arkansas, Alabama y Carolina del Norte, donde la proximidad a los suministros de maíz y soja, los climas favorables y los grupos de mano de obra establecidos reducen los costos de insumos y mejoran la bioseguridad. El Servicio de Inocuidad e Inspección de Alimentos del Departamento de Agricultura de los Estados Unidos ha reforzado las regulaciones de reducción de patógenos, introduciendo pruebas en tiempo real para Salmonella y Campylobacter. Estos requisitos obligan a los procesadores a ampliar las capacidades de laboratorio y mejorar los controles de proceso, planteando desafíos significativos para los operadores más pequeños.

La industria avícola de Canadá opera bajo un sistema de gestión de la oferta administrado por juntas de comercialización provinciales. Estas juntas asignan cuotas de producción para estabilizar los precios y garantizar que los agricultores recuperen los costos. En 2024-2025, las asignaciones de cuotas de pollo aumentaron ligeramente para atender el crecimiento de la población. Sin embargo, la rigidez del sistema limita la capacidad del sector para responder a aumentos repentinos de la demanda u oportunidades de exportación. La Agencia Canadiense de Inspección de Alimentos ha mejorado los requisitos de trazabilidad, exigiendo la notificación electrónica de los movimientos de parvadas y los datos de sacrificio. Si bien esto mejora las capacidades de respuesta a brotes, también aumenta los costos de cumplimiento para los procesadores más pequeños. La creciente población de Canadá y el aumento de la inmigración están impulsando el consumo de aves de corral, con los mercados urbanos viendo un aumento en la demanda de cortes certificados halal y cortes especiales, a menudo influenciados por comunidades étnicas y alcanzando precios premium. La proximidad geográfica de Canadá a los Estados Unidos apoya el comercio transfronterizo en reproductores e ingredientes de alimentos. Sin embargo, las barreras arancelarias y no arancelarias restringen el flujo de productos terminados, protegiendo a los procesadores canadienses de la competencia de precios de los Estados Unidos, pero también limitando su capacidad para lograr economías de escala.

Se proyecta que México crecerá a una tasa anual del 3,89% hasta 2031, la más rápida entre los mercados de América del Norte. Este crecimiento está impulsado por el aumento de los ingresos per cápita, la urbanización y la expansión de los formatos de comercio minorista modernos, como los supermercados e hipermercados, que proporcionan un acceso consistente a la cadena de frío, incluso en las ciudades secundarias. El consumo de aves de corral en México continúa aumentando, impulsado por su asequibilidad en comparación con la carne de res y de cerdo y su importancia cultural en platos tradicionales como el pollo asado y el mole. Industrias Bachoco, el mayor productor avícola de México, ha invertido en líneas de procesamiento de valor agregado y redes de distribución para llegar a las regiones desatendidas, capturando cuota de mercado de los mercados húmedos informales. Los procesadores de los Estados Unidos contribuyen a esta dinámica exportando cuartos traseros y otros cortes de carne oscura a México, donde las preferencias de los consumidores favorecen estos productos sobre la carne blanca. Este flujo comercial complementario equilibra la oferta y la demanda a través de la frontera. Mientras tanto, el resto de América del Norte, principalmente los países de América Central, representa una cuota de mercado menor debido a la capacidad de producción limitada y la dependencia de las importaciones para satisfacer la demanda interna.

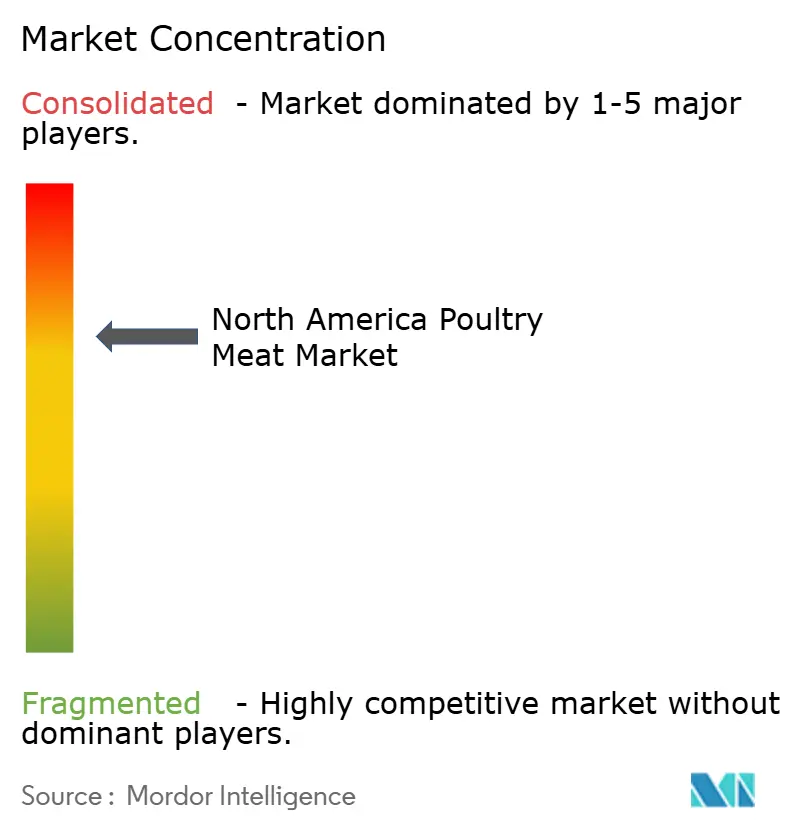

Panorama Competitivo

El mercado de carne de ave de corral de América del Norte demuestra una consolidación moderada. Los cinco principales procesadores, Tyson Foods Inc., Cargill Inc., JBS SA (que opera a través de Pilgrim's Pride), Perdue Farms y Hormel Foods Corporation, controlan una porción significativa de la capacidad de sacrificio de pollos de engorde. Esta consolidación es el resultado de décadas de integración vertical, en la que los procesadores adquirieron estratégicamente incubadoras, fábricas de alimentos y operaciones de engorde. Estos esfuerzos no solo garantizan la seguridad del suministro, sino que también permiten la captura de márgenes a lo largo de la cadena de valor. La dinámica competitiva está cambiando, alejándose de la competencia basada en precios hacia la diferenciación. Esto se logra a través de productos de marca, certificaciones de sostenibilidad y trazabilidad habilitada por tecnología, que atraen a los compradores institucionales con mandatos de adquisición específicos. Los procesadores más pequeños se centran en segmentos de nicho como orgánico, kosher, halal o marcas regionales, o priorizan las cuentas de servicios de alimentación que valoran las relaciones a largo plazo y el porcionado personalizado.

Existe un potencial creciente en la carne de ave de corral libre de antibióticos y certificada en agricultura regenerativa. En estas categorías, los consumidores están dispuestos a pagar un precio premium, creando oportunidades para los procesadores capaces de gestionar cadenas de suministro dedicadas. Aunque las empresas de proteínas de origen vegetal y las empresas emergentes de carne cultivada están emergiendo como disruptores, su cuota de mercado actual sigue siendo insignificante. Sin embargo, su capacidad para atraer compras de prueba de consumidores más jóvenes y asegurar espacio en estantes a través de los compromisos de sostenibilidad de los minoristas plantea un desafío estratégico.

La tecnología se está convirtiendo en una ventaja competitiva clave en la industria. Los procesadores que utilizan sistemas de visión artificial para la clasificación de calidad, deshuesado robótico para reducir los costos de mano de obra y gestión de parvadas impulsada por inteligencia artificial para la optimización de alimentos están logrando beneficios de costo significativos y acumulativos. Tyson Foods, por ejemplo, ha invertido en plataformas de trazabilidad basadas en cadena de bloques. Estas plataformas permiten a los compradores de servicios de alimentación verificar el origen y el manejo de cada caja de aves de corral, lo que respalda los precios premium y reduce los riesgos de retiro de productos. El cumplimiento normativo también actúa como una barrera competitiva. Requisitos como las normas de reducción de patógenos del Servicio de Inocuidad e Inspección de Alimentos del Departamento de Agricultura de los Estados Unidos y los mandatos de trazabilidad de la Agencia Canadiense de Inspección de Alimentos imponen costos fijos que los procesadores más pequeños tienen dificultades para distribuir en un volumen suficiente, lo que lleva a su salida y a una mayor consolidación de la cuota de mercado entre los actores más grandes y con mayor capital. Las perspectivas competitivas sugieren que los procesadores que puedan combinar eficazmente la escala operativa con la diferenciación de productos ganarán cuota de mercado. Lograr este equilibrio requiere tanto una inversión de capital sustancial como sólidas capacidades de construcción de marca.

Líderes de la Industria de Carne de Ave de Corral de América del Norte

Cargill Inc.

Hormel Foods Corporation

JBS SA

Tyson Foods Inc.

Perdue Farms

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: JBS SA, una destacada empresa brasileña de procesamiento de carne, ha invertido USD 200 millones para mejorar sus instalaciones operativas en Cactus, Texas, y Greeley, Colorado, en los Estados Unidos. Esta inversión subraya el compromiso de la empresa de fortalecer su presencia y capacidades dentro del mercado de los Estados Unidos.

- Enero de 2025: En la Exposición Internacional de Producción y Procesamiento (IPPE) de 2025 celebrada en Atlanta, Estados Unidos, Cargill presentó su completo portafolio de Soluciones de Micronutrición y Salud (MHS por sus siglas en inglés). Este portafolio está específicamente diseñado para atender las necesidades nutricionales y de salud de las aves de corral, mostrando el compromiso de Cargill con el avance de soluciones innovadoras en la industria avícola.

- Febrero de 2023: Kraft Heinz Company y BEES anunciaron una asociación ampliada para impulsar el mercado B2B, con la ambición de desbloquear 1 millón de nuevos puntos de venta potenciales en América Latina para la empresa, específicamente para mejorar su presencia en México, Colombia y Perú.

Alcance del Informe del Mercado de Carne de Ave de Corral de América del Norte

La carne de ave de corral se define como la porción comestible de las especies aviares domésticas. El mercado de carne de ave de corral de América del Norte está segmentado por tipo de producto, forma, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en pollo, pavo y otros. Por forma, el mercado está segmentado en fresco/refrigerado, congelado, enlatado y procesado. Por canal de distribución, el mercado está segmentado en comercio presencial y comercio minorista. Por geografía, el mercado está segmentado en los Estados Unidos, Canadá, México y el Resto de América del Norte. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas) para todos los segmentos anteriores.

| Pollo |

| Pavo |

| Otros |

| Fresco / Refrigerado | |

| Congelado | |

| Enlatado | |

| Procesado | Nuggets |

| Fiambres | |

| Embutidos | |

| Filetes/Marinados | |

| Albóndigas | |

| Otros |

| Comercio Presencial | Hotel |

| Restaurante | |

| Catering | |

| Comercio Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Canal en Línea | |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Pollo | |

| Pavo | ||

| Otros | ||

| Por Forma | Fresco / Refrigerado | |

| Congelado | ||

| Enlatado | ||

| Procesado | Nuggets | |

| Fiambres | ||

| Embutidos | ||

| Filetes/Marinados | ||

| Albóndigas | ||

| Otros | ||

| Por Canal de Distribución | Comercio Presencial | Hotel |

| Restaurante | ||

| Catering | ||

| Comercio Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Canal en Línea | ||

| Otros | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Carne - La carne se define como la carne o las otras partes comestibles de un animal utilizadas para la alimentación. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se compra en puntos de venta al por menor para cocinar y consumir en el hogar. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede ser procesada en diversas formas, las cuales han sido cubiertas bajo la forma "Procesada". Las otras adquisiciones de carne ocurren a través del consumo de carne en puntos de venta de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos no son tipos de carne tan comúnmente consumidos, pero aún así tienen presencia en partes distintas del mundo. Independientemente de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Ave de Corral - La carne de ave de corral, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja típicamente tiene un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne que provenga de mamíferos, como carne de res, cordero, cerdo, cabra, ternera y carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema japonés de clasificación para la carne de res. La 'A' significa que el rendimiento de la canal es el máximo posible y la calificación numérica se relaciona con el marmoleado de la carne de res, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un establecimiento de sacrificio de animales y se refiere al local utilizado para o en conexión con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos llegando al 100% dentro de los 30-35 días de abastecimiento de los estanques de engorde. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Albacora | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene de la espalda o los costados de un cerdo. |

| Angus Negro | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es un embutido italiano ahumado hecho de carne, típicamente grande y elaborado de cerdo, carne de res o ternera. |

| Encefalopatía Espongiforme Bovina (BSE) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de embutido alemán elaborado de cerdo, carne de res o ternera. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Pecho (Brisket) | Es un corte de carne del pecho o la parte inferior del pecho de la carne de res o ternera. El pecho de res es uno de los nueve cortes primales de la carne de res. |

| Pollo de Engorde (Broiler) | Se refiere a cualquier pollo (Gallus domesticus) que es criado y engordado específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Filete de Pollo (Chicken Tender) | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Chuletón de Paletilla (Chuck Steak) | Se refiere a un corte de carne de res que es parte del corte primal de paletilla, que es una gran sección de carne del área del hombro de una vaca. |

| Carne en Conserva (Corned Beef) | Se refiere al pecho de res curado en salmuera y hervido, típicamente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg |

| Muslito | Se refiere a una pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (Economic Research Service of the USDA) |

| Oveja (Ewe) | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Falda (Flank Steak) | Es un corte de filete de res tomado del flanco, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero (Foreshank) | Es la parte superior de la pata delantera del ganado bovino. |

| Frankfurter | También conocido como frankfurter o Würstchen, es un tipo de embutido ahumado muy condimentado popular en Austria y Alemania. |

| FSANZ | Estándares Alimentarios de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Inocuidad y Estándares Alimentarios de la India (Food Safety and Standards Authority of India) |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluido el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con granos | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto como alimento. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina (Jerky) | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para prevenir el deterioro. |

| Carne de Kobe | Es carne de res Wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de embutido alemán elaborado con hígado de res o de cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es un embutido italiano grande o carne para sándwich elaborada de cerdo finamente picado o molido curado con calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res ahumada y muy condimentada, típicamente servida en lonchas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado de carne curada. |

| Plato | Se refiere a un corte de cuarto delantero del vientre de una vaca, justo debajo del corte de costillas. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos causando fallo reproductivo en etapa tardía y neumonía severa en cerdos neonatales. |

| Cortes primales | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere cierta preparación o cocción mediante un proceso que se indica en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado con antelación, sin necesidad de más cocción o preparación antes de ser consumido. |

| Envasado en Retorta | Es un proceso de envasado aséptico de alimentos en el que los alimentos se llenan en una bolsa o lata de metal, se sellan y luego se calientan a temperaturas extremadamente altas, haciendo el producto comercialmente estéril. |

| Filete Redondo (Round Steak) | Se refiere a un filete de res de la pata trasera de la vaca. |

| Filete de Cadera (Rump Steak) | Se refiere a un corte de carne de res derivado de la división entre la pata y el lomo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Embutido | Es un producto cárnico elaborado de carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que luego generalmente se introduce en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de carne de origen vegetal elaborado de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de auto-pedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricción. |

| Solomillo (Sirloin) | Es un corte de carne de res de las partes inferiores y laterales de la espalda de una vaca. |

| Surimi | Es una pasta elaborada de pescado deshuesado. |

| Solomillo (Tenderloin) | Se refiere a un corte de carne de res que consiste en el músculo completo del solomillo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los langostinos y camarones tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Wagyu | Es carne de res derivada de cualquiera de cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de animales o productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se verifican frente a los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.