Tamaño y Cuota del Mercado de Carne Roja de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 121.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 123.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 134.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Roja de América del Norte por Mordor Intelligence

El tamaño del mercado de Carne Roja de América del Norte fue valorado en USD 121,78 mil millones en 2025 y se estima que crecerá desde USD 123,77 mil millones en 2026 hasta alcanzar USD 134,18 mil millones en 2031, a una CAGR del 1,63% durante el período de previsión (2026-2031). Este crecimiento estable refleja un panorama de demanda maduro moldeado por hábitos alimentarios arraigados, especialmente para la carne de res y la carne de cerdo en Estados Unidos, Canadá y México. A medida que aumenta la conciencia sobre la salud y los consumidores buscan mayor comodidad, la región está experimentando una acelerada transición hacia cortes premium, productos de carne roja orgánica y de valor agregado. La demanda de ofertas naturales, libres de hormonas y trazables, así como las innovaciones en empaque y vida útil prolongada, respaldan el crecimiento en valor, incluso cuando el consumo per cápita general se estabiliza. El mercado se beneficia de una sólida infraestructura de distribución, un dinámico sector de servicios de alimentación y una innovación sostenida por parte de los principales procesadores en calidad de producto, marca y sostenibilidad. Como resultado, si bien el crecimiento en volumen es moderado, los precios más elevados para los productos especializados y de marca continúan impulsando el valor del mercado al alza.

Conclusiones Clave del Informe

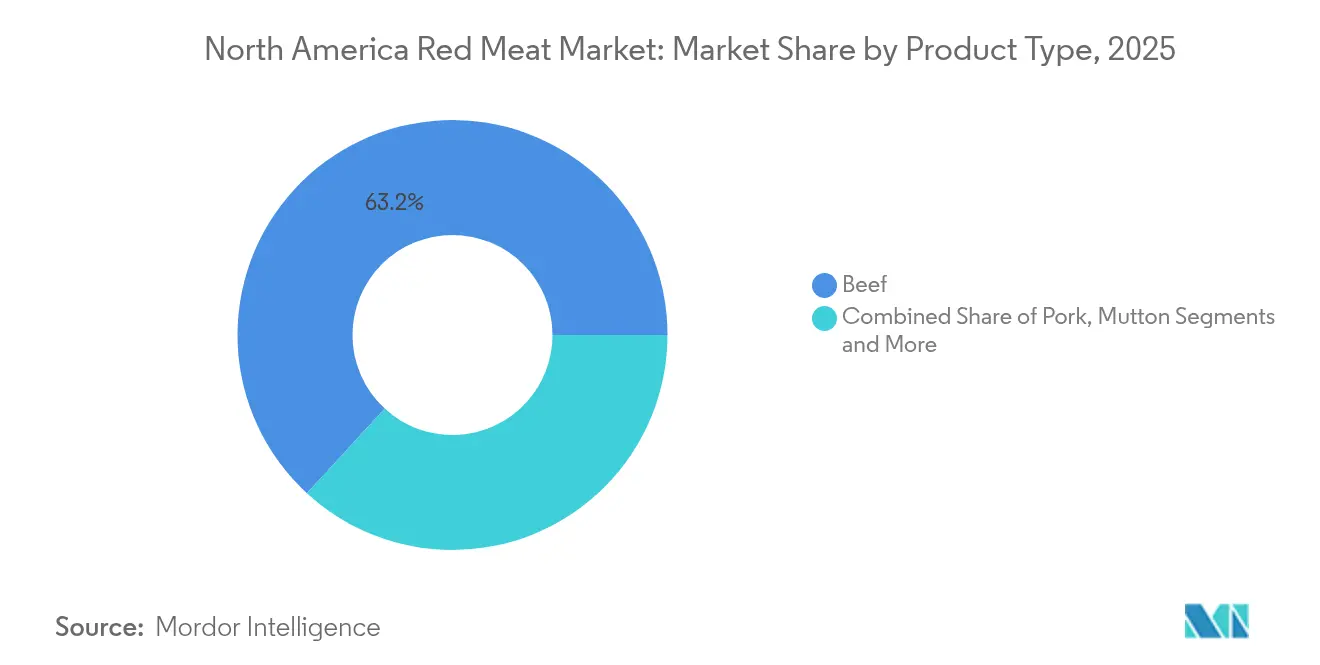

- Por tipo de producto, la carne de res lideró con el 63,16% de la cuota del mercado de Carne Roja de América del Norte en 2025, mientras que se proyecta que la carne de cerdo registre la expansión más rápida con una CAGR del 2,21% hasta 2031.

- Por forma, los productos frescos y refrigerados representaron el 55,88% del tamaño del mercado de Carne Roja de América del Norte en 2025, mientras que se espera que las ofertas procesadas registren una CAGR del 2,40% hasta 2031.

- Por categoría, la carne convencional retuvo el 86,82% de la cuota del tamaño del mercado de Carne Roja de América del Norte en 2025; las alternativas orgánicas avanzan a una CAGR del 2,84% entre 2026 y 2031.

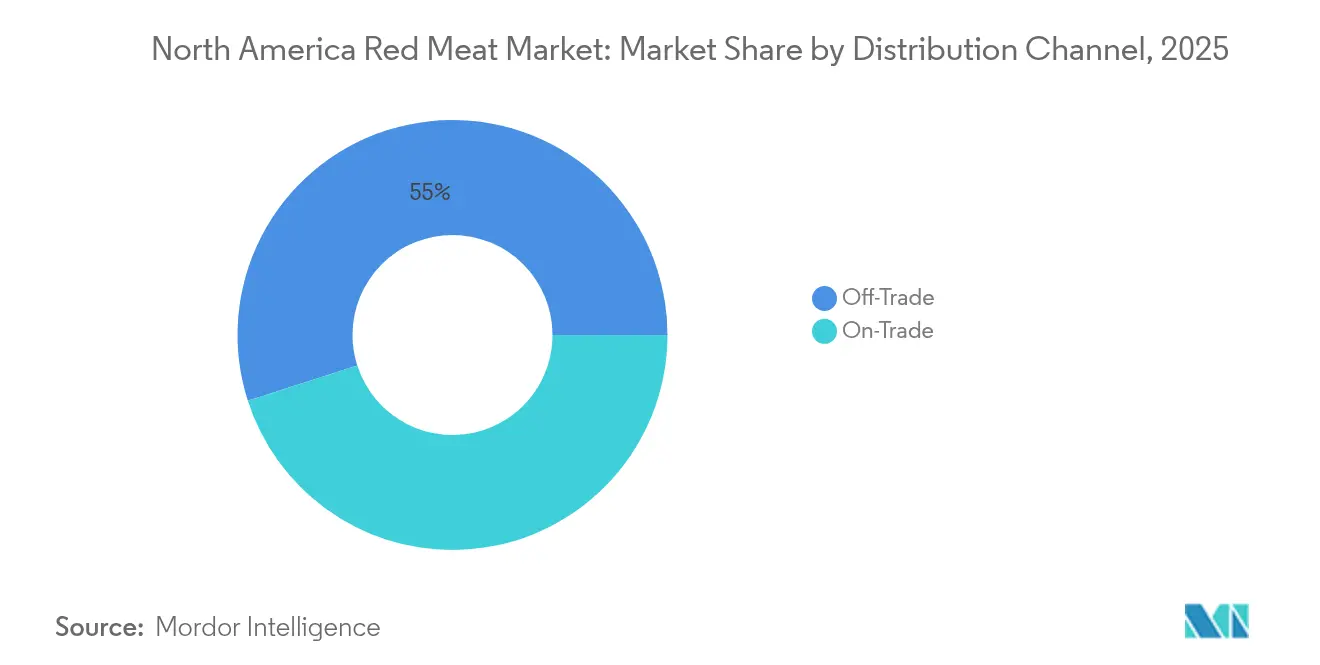

- Por canal de distribución, los puntos de venta minoristas captaron el 54,95% de los ingresos en 2025, mientras que se prevé que los canales de hostelería crezcan a una CAGR del 2,14% a medida que la demanda hotelera se recupera.

- Por geografía, Estados Unidos representó el 77,05% de la cuota del mercado de Carne Roja de América del Norte en 2025, mientras que México está posicionado para crecer a una CAGR del 2,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado de Carne Roja de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto consumo de carne roja que impulsa el crecimiento del mercado | +0.4% | Núcleo en Estados Unidos, con extensión hacia Canadá | Largo plazo (≥ 4 años) |

| Productos cárnicos premium y orgánicos que ganan popularidad | +0.3% | América del Norte, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Expansión de los sectores de servicios de alimentación y hostelería | +0.2% | Regional, con enfoque de recuperación en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Innovación en el procesamiento y envasado de carne | +0.2% | América del Norte, centros de adopción tecnológica | Mediano plazo (2-4 años) |

| Demanda de los consumidores de alimentos ricos en proteínas y convenientes | +0.2% | América del Norte, demografía orientada al estilo de vida | Largo plazo (≥ 4 años) |

| Sólida infraestructura de distribución y capacidades de procesamiento | +0.1% | Infraestructura central de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto consumo de carne roja que impulsa el crecimiento del mercado

La carne roja continúa dominando como la principal fuente de proteína completa en América del Norte, incluso cuando enfrenta una creciente competencia de las proteínas alternativas. Las preferencias culturales integran profundamente el consumo de carne de res y carne de cerdo en la dieta de la región, con el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) reportando que el consumo per cápita se estabilizó en 57,2 libras para la carne de res y 49,8 libras para la carne de cerdo en 2024 [1]Fuente: Servicio de Investigación Económica del USDA, "Sistema de Datos de Disponibilidad de Alimentos (Per Cápita)", www.ers.usda.gov. Estas cifras reflejan una fuerte inclinación del consumidor hacia las proteínas animales conocidas por apoyar el mantenimiento muscular y mejorar la saciedad. Esta preferencia está respaldada por una amplia gama de productos, incluidos cortes de carne de res premium y opciones procesadas, que satisfacen estilos de vida y perfiles de sabor en evolución. El mercado norteamericano se beneficia de una infraestructura de procesamiento avanzada, una amplia disponibilidad minorista y la continua innovación en envasado y desarrollo de productos. A pesar del aumento de la conciencia sobre la salud y la sostenibilidad, el consumo de carne roja sigue siendo resiliente, moldeado por la tradición, las demandas de calidad y las tendencias de conveniencia, que continúan impulsando un sólido crecimiento del mercado.

Productos cárnicos premium y orgánicos que ganan popularidad

Los productos cárnicos premium y orgánicos están ganando una popularidad significativa en el mercado de carne roja de América del Norte, impulsados por la creciente conciencia de los consumidores en torno a la salud, la seguridad alimentaria y la sostenibilidad. La carne orgánica, producida de animales criados sin hormonas sintéticas, antibióticos ni piensos modificados genéticamente, atrae a consumidores orientados a la calidad que valoran la transparencia, las prácticas agrícolas éticas y los perfiles de sabor superiores. Los minoristas están ampliando sus ofertas orgánicas, y el posicionamiento premium permite que estos productos alcancen precios más altos mientras mantienen una demanda sólida. Los avances tecnológicos y los estrictos estándares de certificación, especialmente bajo el sello Orgánico del USDA, han fomentado la confianza del consumidor y el crecimiento del mercado. Además, el creciente interés en prácticas de producción de carne respetuosas con el medio ambiente y el bienestar animal respalda el auge de la carne orgánica como opción preferida entre los consumidores preocupados por la salud y con valores éticos. Esta tendencia se ve reforzada por la creciente presencia de la carne orgánica en supermercados, tiendas especializadas, plataformas en línea y establecimientos de servicios de alimentación premium, convirtiéndola en un impulsor clave que moldea el futuro panorama del mercado de carne roja de América del Norte.

Expansión de los sectores de servicios de alimentación y hostelería

La expansión de los sectores de servicios de alimentación y hostelería es un impulsor significativo del mercado de carne roja de América del Norte, con la recuperación del sector de servicios de alimentación acelerándose durante 2024. Las compras de carne roja por parte de restaurantes y compradores institucionales aumentaron un 8,3% interanual a medida que los patrones de alimentación se normalizaron y la disponibilidad de mano de obra mejoró, reflejando un retorno a los niveles de consumo previos a la pandemia [2]Fuente: Asociación Nacional de Restaurantes, "Estado de la Industria Restaurantera 2024", www.restaurant.org. El crecimiento en los servicios de comida rápida, restaurantes informales y restaurantes de alta gama ha impulsado la demanda de cortes premium y productos de carne roja de valor agregado. La urbanización y la evolución de los estilos de vida de los consumidores fomentan un mayor consumo fuera del hogar, impulsando la necesidad de ofertas cárnicas diversas y de alta calidad en el sector de servicios de alimentación. Además, el auge de los hábitos de consumo orientados a la conveniencia respalda los productos cárnicos procesados y listos para cocinar. Las alianzas estratégicas entre productores de carne y cadenas de hostelería garantizan un suministro constante y la innovación de productos adaptados a las necesidades del sector de servicios de alimentación, mejorando colectivamente el crecimiento del mercado y el desarrollo de productos dentro de la industria de carne roja de América del Norte.

Innovación en el procesamiento y envasado de carne

La innovación en el procesamiento y envasado de carne es un impulsor clave del mercado para la industria de carne roja de América del Norte. Las empresas están adoptando rápidamente tecnologías avanzadas como la automatización, la inteligencia artificial y el mantenimiento predictivo para mejorar la eficiencia de producción, reducir el tiempo de inactividad y garantizar una calidad de producto constante. Las soluciones de envasado sostenible se están convirtiendo en una prioridad, con desarrollos en materiales biodegradables y reciclables que abordan las preocupaciones medioambientales mientras mantienen la frescura y seguridad del producto. Las innovaciones también se centran en extender la vida útil mediante el sellado al vacío mejorado y el envasado en atmósfera modificada, que satisfacen la creciente demanda de los consumidores de productos convenientes y listos para consumir. Las plataformas digitales y la integración del comercio electrónico permiten experiencias de compra personalizadas, ofreciendo información detallada del producto y trazabilidad que se alinea con las crecientes expectativas de transparencia. Estos avances no solo mejoran la agilidad operativa, sino que también permiten a los fabricantes responder eficazmente a las tendencias cambiantes de los consumidores, los requisitos regulatorios y las presiones competitivas, haciendo que la innovación sea fundamental para mantener el crecimiento y el liderazgo en el mercado en el sector de carne roja de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de salud sobre el consumo de carne roja | -0.3% | América del Norte, demografía con conciencia sanitaria | Largo plazo (≥ 4 años) |

| Creciente competencia de alternativas proteicas de origen vegetal | -0.2% | Mercados urbanos de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Costos volátiles de piensos e insumos ganaderos | -0.2% | América del Norte, regiones de producción agrícola | Corto plazo (≤ 2 años) |

| Fluctuación del comercio de exportación y los aranceles | -0.1% | Corredores de comercio transfronterizo, regiones del T-MEC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud sobre el consumo de carne roja

Las crecientes preocupaciones de salud sobre el consumo de carne roja están restringiendo significativamente el mercado de carne roja en Estados Unidos. Los estudios científicos vinculan cada vez más el alto consumo de carne procesada y carne roja con mayores riesgos de enfermedades crónicas como el cáncer colorrectal, el cáncer de mama, la diabetes tipo 2 y las enfermedades cardiovasculares. Las carnes procesadas, en particular, muestran asociaciones más fuertes con estos riesgos para la salud, atribuidas a compuestos carcinogénicos formados durante el procesamiento, efectos proinflamatorios e impactos negativos en el microbioma intestinal y el metabolismo lipídico. La Organización Mundial de la Salud ha clasificado las carnes procesadas como carcinógenos del Grupo 1, lo que continúa impulsando cambios en los patrones de consumo. Además, en 2024, la Federación Internacional de Diabetes informa que aproximadamente 56 millones de personas en América del Norte y el Caribe están lidiando con la diabetes, lo que pone de relieve aún más las crecientes preocupaciones de salud [3]Fuente: Federación Internacional de Diabetes, "El Atlas de la Diabetes", www.diabetesatlas.org. Si bien la carne roja no procesada tiene vínculos más débiles e inconsistentes con las enfermedades crónicas, las guías de salud pública generalmente abogan por la moderación. A medida que crece la conciencia de los consumidores sobre estas preocupaciones de salud, muchos están reduciendo su consumo de carne roja o buscando alternativas proteicas más saludables como las aves de corral, el pescado o las opciones de origen vegetal. Este cambio impulsado por la salud en las preferencias dietéticas está desafiando la demanda tradicional de carne roja, restringiendo así el crecimiento del mercado en Estados Unidos.

Creciente competencia de alternativas proteicas de origen vegetal

La creciente competencia de las alternativas proteicas de origen vegetal está creando una restricción significativa para el mercado de carne roja de América del Norte. El sector de proteínas de origen vegetal, liderado principalmente por productos a base de soya y guisante, está experimentando un rápido crecimiento impulsado por las crecientes preocupaciones de los consumidores sobre la salud, la sostenibilidad y el bienestar animal. En 2025, América del Norte domina el mercado de proteínas alternativas con casi la mitad de la cuota global, lo que refleja una fuerte adopción por parte de los consumidores de dietas flexitarianas en las que el consumo de carne se reduce pero no se elimina. Empresas líderes como Beyond Meat e Impossible Foods han logrado integrar con éxito los sustitutos de carne de origen vegetal en los canales minoristas y de servicios de alimentación, impulsadas por la continua innovación de productos y las reducciones de precios. La creciente disponibilidad de opciones de origen vegetal en cadenas de comida rápida y supermercados amplía la elección del consumidor y aleja la demanda de los productos de carne roja tradicionales. Además, la mayor conciencia de los impactos medioambientales asociados con la ganadería acelera aún más el cambio hacia las proteínas de origen vegetal. Si bien la carne roja sigue siendo importante para muchos consumidores, la creciente popularidad y la mayor asequibilidad de las proteínas alternativas presentan un desafío persistente para el potencial de crecimiento del mercado de carne roja de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Carne de Res Enfrenta la Aceleración de la Carne de Cerdo

La carne de res mantiene la mayor cuota de mercado en el sector de carne roja de América del Norte, representando el 63,16% en 2025. Este dominio surge de preferencias culturales profundamente arraigadas, siendo la carne de res un alimento básico tanto en la cocina doméstica como en los establecimientos de servicios de alimentación de toda la región. Los factores clave que sustentan la preeminencia de la carne de res incluyen una sólida infraestructura de cadena de suministro, una amplia familiaridad del consumidor y su versatilidad en diversos platos como bistecs, hamburguesas y asados. Las principales empresas cárnicas introducen continuamente cortes innovadores y premium, ayudando a mantener altos niveles de demanda de los consumidores a pesar de la creciente conciencia sanitaria. Los canales minoristas, incluidos los supermercados y las plataformas en línea, hacen que una amplia gama de opciones de carne de res sea fácilmente accesible, mientras que el mercado también se beneficia de estrictos estándares de calidad impuestos por los organismos reguladores. Además, los productos de carne de res con marca, como Certified Angus Beef y USDA Prime, resuenan fuertemente entre los consumidores que buscan calidad y trazabilidad, reforzando la gran cuota de mercado de la carne de res.

Mientras tanto, la carne de cerdo está surgiendo como el segmento de más rápido crecimiento dentro del mercado de carne roja de América del Norte, con una proyección de expansión a una CAGR del 2,21% hasta 2031. La popularidad de la carne de cerdo se ve impulsada por las tendencias dietéticas cambiantes y el aumento de la demanda de productos convenientes de valor agregado como salchichas, jamón y tocino. La industria de servicios de alimentación está aprovechando la versatilidad de la carne de cerdo, respondiendo a las preferencias de los consumidores por ofertas culinarias diversas, incluidas las barbacoas y los sabores asiáticos. Los avances tecnológicos en el procesamiento y el envasado contribuyen a una mejor vida útil y seguridad del producto, estimulando aún más la confianza del consumidor. Los productores de carne de cerdo también están aprovechando la innovación en el posicionamiento del producto, apelando a los compradores con conciencia sanitaria con cortes más magros y mayor transparencia sobre el bienestar animal. A medida que evolucionan los patrones de consumo, la expansión constante del valor de la carne de cerdo señala su creciente importancia dentro del competitivo panorama proteico de América del Norte.

Por Forma: Los Productos Frescos Lideran Mientras los Segmentos Procesados se Aceleran

Los productos cárnicos frescos y refrigerados anclan el mercado de carne roja de América del Norte, comandando el 55,88% de la cuota de mercado en 2025. Esta posición de liderazgo es el resultado directo de las fuertes preferencias de los consumidores por los alimentos mínimamente procesados, a menudo percibidos como opciones más saludables y frescas. La industria de restaurantes y hostelería también impulsa una demanda significativa de carnes frescas y refrigeradas, valorando su versatilidad y calidad constante para una amplia gama de aplicaciones culinarias. La refrigeración avanzada y la logística de cadena de frío han permitido un acceso minorista más amplio y una mayor vida útil, reforzando aún más la presencia de este segmento. El auge de los cortes de carne gourmet y especializados satisface los gustos cambiantes de los consumidores que buscan experiencias premium en casa y en los establecimientos de restauración. En general, el enfoque en la frescura, la transparencia y el abastecimiento confiable ha consolidado la carne fresca y refrigerada como el segmento dominante en la región.

Por el contrario, los productos cárnicos procesados, incluidos los curados, ahumados y productos de charcutería, están surgiendo como el segmento de más rápido crecimiento del mercado con una CAGR del 2,40% proyectada hasta 2031. Este rápido crecimiento está impulsado por estilos de vida cambiantes que priorizan la conveniencia, lo que aumenta la demanda de opciones proteicas listas para consumir y fáciles de preparar. Los consumidores modernos valoran cada vez más el ahorro de tiempo y la portabilidad de las carnes procesadas como salchichas, tocino y lonchas de charcutería envasadas. Los minoristas de alimentos y las marcas están respondiendo con líneas de productos innovadoras que incluyen etiquetas limpias, sabores mejorados y dietas especializadas. Además, la continua popularidad de los sándwiches, aperitivos y comidas preparadas tanto en los canales minoristas como en los de servicios de alimentación ayuda a mantener un impulso vibrante en esta categoría. Como resultado, las carnes procesadas están captando una mayor parte del gasto de los consumidores, reconfigurando el panorama competitivo del sector de carne roja de América del Norte.

Por Categoría: El Dominio Convencional Desafiado por el Crecimiento Orgánico

Los productos cárnicos convencionales dominan el mercado de carne roja de América del Norte, con una cuota sustancial del 86,82% en 2025. Este significativo control del mercado refleja sistemas de producción bien establecidos y una amplia accesibilidad de precios, haciendo que la carne convencional sea la opción preferida en diversos segmentos de consumidores. La extensa infraestructura que respalda la producción de carne convencional garantiza un suministro constante, atendiendo tanto a los canales minoristas masivos como a los de servicios de alimentación. Los consumidores también valoran la asequibilidad y la familiaridad de las opciones de carne convencional, que incluyen una amplia gama de productos de carne de res, carne de cerdo y aves de corral. Además, las innovaciones en el procesamiento y el envasado ayudan a mantener la calidad del producto y a extender la vida útil, reforzando la confianza del consumidor. Los patrones de consumo arraigados y las preferencias culturales consolidan aún más la posición de la carne convencional como la columna vertebral de la industria de carne roja de la región.

Por el contrario, las alternativas cárnicas orgánicas están trazando una impresionante trayectoria de crecimiento con una CAGR proyectada del 2,84% hasta 2031. Impulsada por una creciente conciencia sanitaria, preocupaciones medioambientales y la demanda de alimentos producidos éticamente, la carne orgánica está capturando un nicho creciente en el mercado. Los consumidores se sienten atraídos por los productos orgánicos por sus beneficios percibidos, como la ausencia de hormonas sintéticas, antibióticos y pesticidas. Los minoristas y productores están respondiendo ampliando sus carteras de productos orgánicos, mejorando la disponibilidad y reforzando la transparencia de las certificaciones para generar confianza. Si bien la carne orgánica sigue siendo una oferta premium, el aumento de los ingresos disponibles y una mayor concienciación están acelerando su adopción. El rápido crecimiento de este segmento subraya el cambio de actitud de los consumidores hacia opciones alimentarias sostenibles y de etiqueta limpia, señalando la evolución de la dinámica del mercado dentro del panorama de carne roja de América del Norte.

Por Canal de Distribución: Liderazgo del Canal Minorista en Medio de la Recuperación del Canal Horeca

Los canales minoristas tienen la mayor cuota de mercado en el Mercado de Carne Roja de América del Norte, con el 54,95% en 2025. Este segmento incluye supermercados, hipermercados, tiendas de conveniencia y plataformas de venta minorista en línea en crecimiento que sirven principalmente al consumo doméstico. Los consumidores prefieren los puntos de venta minoristas por su conveniencia, variedad y accesibilidad, lo que les permite comprar productos de carne roja fresca, congelada y procesada para la preparación en el hogar. Estos formatos minoristas se benefician de cadenas de suministro bien establecidas y amplias variedades de productos, incluidas opciones premium y de valor agregado. La creciente tendencia de las compras de comestibles en línea respalda el dominio del canal minorista, con una mejor logística de cadena de frío y servicios de entrega a domicilio que mejoran la experiencia del consumidor. Además, las actividades promocionales y las ofertas de marca propia en los supermercados atraen aún más a una amplia gama de clientes, consolidando el canal minorista como el canal de distribución crítico para la carne roja.

Por el contrario, los segmentos del canal horeca, que comprenden hoteles, restaurantes y operaciones de catering, son el canal de distribución de más rápido crecimiento dentro del mercado, con una expansión esperada a una CAGR del 2,14% hasta 2031. La recuperación del segmento del canal horeca está impulsada por la normalización post-pandémica de los hábitos de comer fuera de casa y la reconstrucción gradual de la capacidad del sector de servicios de alimentación. La urbanización, el aumento del gasto de los consumidores en experiencias gastronómicas y la creciente demanda de preparaciones cárnicas premium y diversas han impulsado el crecimiento en este segmento. Los restaurantes están innovando sus menús para incluir cortes de carne de res especializados, platos de carne de cerdo y opciones de carne más magra, respondiendo a los gustos cambiantes de los consumidores. Además, los servicios de catering institucional y hostelería contribuyen a una demanda constante, aprovechando las compras a granel y los contratos de suministro a largo plazo. Colectivamente, estos factores permiten que el canal horeca se expanda rápidamente, complementando el dominante canal minorista en este mercado maduro pero en evolución.

Análisis Geográfico

Estados Unidos domina el Mercado de Carne Roja de América del Norte con una cuota de mercado dominante del 77,05% en 2025. Este liderazgo está respaldado por su bien establecida infraestructura de producción, su extensa capacidad de procesamiento y sus profundamente arraigados patrones de consumo. El maduro mercado de Estados Unidos respalda estrategias de fijación de precios premium en diversas categorías de proteínas, aprovechando la fuerte demanda de los consumidores de carne de res, carne de cerdo y otras carnes rojas de alta calidad. Las cadenas de suministro avanzadas y las operaciones agrícolas a gran escala facilitan un suministro constante y la capacidad de respuesta del mercado. Además, el mercado de Estados Unidos se caracteriza por la innovación en productos orgánicos, de pastoreo y de valor agregado, que satisfacen las preferencias cambiantes de los consumidores centradas en la salud, la sostenibilidad y la conveniencia. El sólido sector de servicios de alimentación refuerza aún más la demanda al ofrecer una variedad de preparaciones de carne roja en restaurantes, hoteles y servicios de catering.

México destaca como la geografía de más rápido crecimiento en el Mercado de Carne Roja de América del Norte con una CAGR proyectada del 2,52% hasta 2031. El impulso del crecimiento está principalmente impulsado por la expansión de la clase media, el aumento de los ingresos disponibles y el incremento del consumo de proteínas per cápita. El mercado de México está evolucionando debido a la urbanización, los cambios dietéticos hacia alimentos más ricos en proteínas y el mayor acceso a los formatos minoristas modernos. Además, los productores locales están mejorando sus capacidades de procesamiento para satisfacer tanto la demanda interna como la de exportación. El crecimiento de la población y los cambios en los estilos de vida están incrementando la demanda de productos de carne roja tanto convencionales como premium. Estos factores posicionan colectivamente a México como una área dinámica de crecimiento dentro del mercado norteamericano.

Canadá, aunque más pequeño que Estados Unidos en tamaño total de mercado, es un actor significativo y la segunda geografía más grande en el Mercado de Carne Roja de América del Norte. El mercado de Canadá se beneficia de una sólida producción doméstica, particularmente en carne de res y carne de cerdo, respaldada por un sofisticado sector agrícola. Existe una creciente demanda de carnes rojas orgánicas, naturales y de origen sostenible entre los consumidores canadienses, reflejando las tendencias globales de salud y medioambiente. Los productores canadienses también atienden a los mercados de exportación, aprovechando los acuerdos comerciales que facilitan el comercio transfronterizo de carne dentro de la región. Se espera que el mercado crezca de manera constante hasta 2031, impulsado por la innovación en las ofertas de productos y la expansión de los canales minoristas y de servicios de alimentación. El énfasis de Canadá en la calidad y la trazabilidad mejora su posición competitiva en el panorama regional de carne roja.

Panorama Competitivo

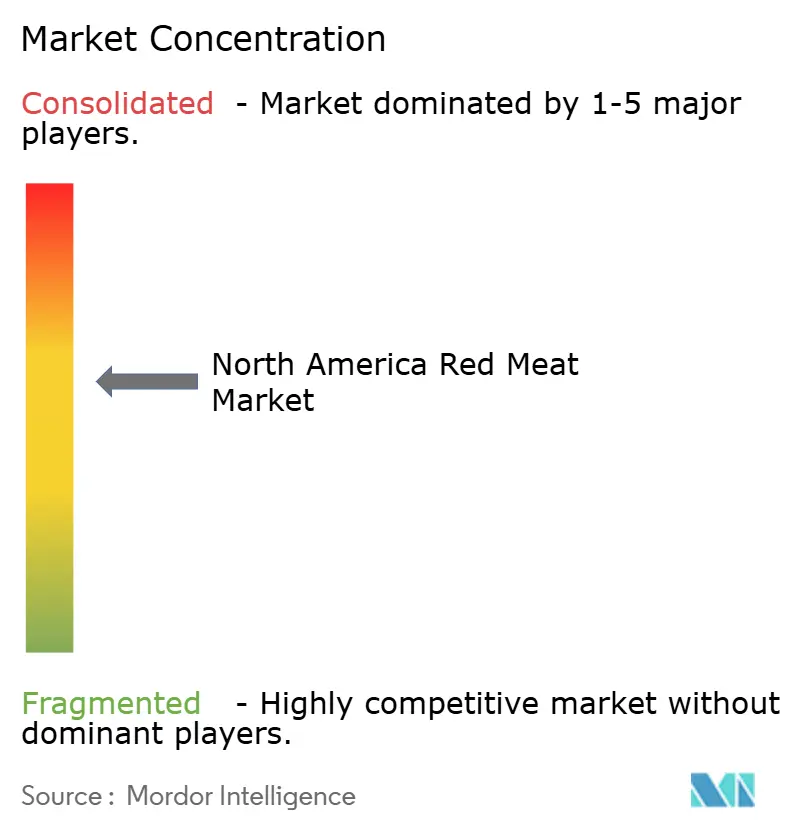

El Mercado de Carne Roja de América del Norte demuestra un nivel moderado de concentración, con una puntuación de 6, lo que indica oportunidades significativas para la consolidación estratégica. Esta dinámica del mercado está influenciada por las presiones duales de los avances tecnológicos y la necesidad de economías de escala. Los principales actores del mercado están adoptando cada vez más estrategias de integración vertical, lo que les permite controlar la cadena de suministro de manera integral, desde la producción ganadera hasta la distribución minorista. Este enfoque no solo mejora la eficiencia de costos, sino que también garantiza un control de calidad constante, proporcionando una ventaja competitiva en un entorno de mercado altamente dinámico.

La adopción de tecnología desempeña un papel fundamental en la configuración del panorama competitivo del mercado. Las operaciones más grandes están aprovechando sus recursos para invertir fuertemente en automatización y tecnologías de procesamiento avanzadas, que optimizan los procesos de producción y mejoran la eficiencia operativa. Estas inversiones les permiten satisfacer la creciente demanda de los consumidores mientras mantienen precios competitivos. Por otro lado, los procesadores más pequeños se centran en mercados de nicho y categorías de productos premium, como la carne roja orgánica o de pastoreo, para diferenciarse. Esta estrategia les ayuda a mantener su relevancia y a atender a un segmento de consumidores dispuestos a pagar un precio premium por la calidad y la sostenibilidad.

Además, el mercado está siendo testigo de un cambio en las preferencias de los consumidores, con una creciente demanda de transparencia y trazabilidad en la cadena de suministro. Esta tendencia está impulsando a las empresas a adoptar prácticas innovadoras, como la tecnología de cadena de bloques, para mejorar la visibilidad de la cadena de suministro y generar confianza en el consumidor. Además, las preocupaciones sobre la sostenibilidad están impulsando inversiones en prácticas respetuosas con el medio ambiente, como la reducción de las emisiones de gases de efecto invernadero y la mejora de la gestión de residuos. Estos factores están reconfigurando la dinámica competitiva del Mercado de Carne Roja de América del Norte, obligando a los actores a innovar y adaptarse a las condiciones cambiantes del mercado para mantener el crecimiento durante el período de previsión.

Líderes de la Industria de Carne Roja de América del Norte

Hormel Foods Corporation

Tyson Foods, Inc.

Maple Leaf Foods Inc.

JBS S.A.

WH Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Tyson Foods invirtió aproximadamente USD 23,5 millones para modernizar su instalación de Robards en el Condado de Henderson, Kentucky. Esta iniciativa de modernización tenía como objetivo mejorar las operaciones de la instalación, permitiendo a Tyson atender la creciente demanda de productos proteicos de manera más eficiente y eficaz.

- Febrero de 2025: JBS USA, una destacada entidad alimentaria global, comprometió USD 200 millones en sus plantas de producción de carne de res en Cactus, Texas, y Greeley, Colorado. Las mejoras en Cactus incluyeron un moderno piso de fabricación y una sala de carne molida ampliada, mientras que Greeley vio la adición de un nuevo centro de distribución.

- Julio de 2024: Smithfield Foods finalizó la adquisición de una instalación de producción de salchicha seca de primer nivel en Nashville, Tennessee, anteriormente propiedad de Cargill. Este movimiento refuerza la estrategia de Smithfield de expandirse en el segmento de carnes envasadas de valor agregado, incrementando su capacidad de producción de salchicha seca en 50 millones de libras anuales. La instalación de Nashville impulsará la producción de las marcas de salchicha seca establecidas de Smithfield, que incluyen Margherita, Carando y Armour.

- Enero de 2024: Tyson Foods, Inc. inauguró una instalación de producción de alimentos de USD 355 millones en Bowling Green, Kentucky, para expandir su producción de tocino. La planta de 400.000 pies cuadrados fortaleció el liderazgo de categoría de Tyson y satisfizo la creciente demanda de productos. Produjo dos millones de libras semanales de tocino premium de las marcas Jimmy Dean® y Wright® para los sectores minorista y de servicios de alimentación, destacando la inversión de la empresa en la comunidad local.

Alcance del Informe del Mercado de Carne Roja de América del Norte

La Carne de Res, el Cordero y la Carne de Cerdo se incluyen como segmentos por Tipo. Los segmentos por Forma incluyen: Enlatada, Fresca / Refrigerada, Congelada, Procesada. Los segmentos por Canal de Distribución incluyen: Canal Minorista, Canal Horeca. Los segmentos por País incluyen: Canadá, México, Estados Unidos.| Carne de Res | |

| Carne de Cerdo | |

| Cordero | Carne de Ovino |

| Carne de Caprino | |

| Otras Carnes |

| Fresca/Refrigerada | |

| Congelada | |

| Enlatada | |

| Procesada | Curada |

| Ahumada | |

| Charcutería | |

| Otros |

| Carne Convencional |

| Carne Orgánica |

| Canal Horeca | Hoteles |

| Restaurantes | |

| Catering | |

| Canal Minorista | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Canal de Venta Minorista en Línea | |

| Otro Canal de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Carne de Res | |

| Carne de Cerdo | ||

| Cordero | Carne de Ovino | |

| Carne de Caprino | ||

| Otras Carnes | ||

| Por Forma | Fresca/Refrigerada | |

| Congelada | ||

| Enlatada | ||

| Procesada | Curada | |

| Ahumada | ||

| Charcutería | ||

| Otros | ||

| Por Categoría | Carne Convencional | |

| Carne Orgánica | ||

| Por Canal de Distribución | Canal Horeca | Hoteles |

| Restaurantes | ||

| Catering | ||

| Canal Minorista | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Canal de Venta Minorista en Línea | ||

| Otro Canal de Distribución | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Carne - La carne se define como la carne o las demás partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se adquiere en puntos de venta minoristas para su cocción y consumo doméstico. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede procesarse en diversas formas, que se han incluido bajo la forma "Procesada". Las demás compras de carne se producen a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos son tipos de carne no tan comúnmente consumidos, pero que aún tienen presencia en partes específicas del mundo. Independientemente de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Aves de Corral - La carne de aves de corral, también llamada carne blanca, proviene de aves criadas comercialmente o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja generalmente tiene un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne proveniente de mamíferos, como la carne de res, el cordero, la carne de cerdo, el caprino, la ternera y el carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el máximo posible y la clasificación numérica se refiere al marmoleado de la carne, el color y el brillo de la carne, su textura y color, el lustre y la calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un establecimiento de sacrificio de animales y se refiere a las instalaciones utilizadas para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, que en muchos casos alcanzan el 100% dentro de los 30-35 días posteriores al almacenamiento en estanques de engorda. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis grupos distintos conocidos globalmente en el Atlántico, el Pacífico y los océanos Índico, así como en el mar Mediterráneo. |

| Carne de res Angus | Es la carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es la carne de res derivada de una raza de vacas con pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana hecha de carne, generalmente grande y elaborada con carne de cerdo, carne de res o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana hecha de carne de cerdo, carne de res o ternera. |

| BRC | Consorcio Minorista Británico |

| Falda de Pecho | Es un corte de carne de la zona del pecho o la parte inferior del pecho de la carne de res o ternera. La falda de pecho de res es uno de los nueve cortes primarios de la carne de res. |

| Broiler | Se refiere a cualquier pollo (Gallus domesticus) criado y engordado específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal para consumo cárnico del cual los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pechuga de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de carne de res que forma parte del sector de la paleta, que es una sección grande de carne de la zona del hombro de una vaca. |

| Carne de Res en Conserva | Se refiere a la falda de pecho de res curada en salmuera y hervida, que generalmente se sirve fría. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pierna de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Oveja | Es una hembra adulta de la especie ovina. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Flanco | Es un corte de bistec de res tomado del flanco, que se encuentra hacia adelante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Morcillo | Es la parte superior de la pata delantera del ganado bovino. |

| Frankfurter | También conocido como salchicha de Fráncfort o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es la carne de res derivada de ganado que ha sido alimentado con una dieta complementada con soya, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarse más rápidamente. |

| Carne de Res de Pastoreo | Es la carne de res derivada de ganado que solo ha sido alimentado con hierba como pienso. |

| Jamón | Se refiere a la carne de cerdo tomada de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para prevenir su deterioro. |

| Carne de Res de Kobe | Es la carne de res wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res de Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Salchicha de Hígado | Es un tipo de salchicha alemana hecha de hígado de res o de cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o carne de fiambre hecha de cerdo picado fino o molido curado al calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res muy condimentada y ahumada, que generalmente se sirve en lonchas finas. |

| Pepperoni | Es una variedad americana de salami picante hecha de carne curada. |

| Plato | Se refiere a un corte de cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallas reproductivas en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado con micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere cierta preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción ni preparación adicional antes de ser consumido. |

| Envasado por Retorta | Es un proceso de envasado aséptico de alimentos en el que el alimento se introduce en una bolsa o lata metálica, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cuadril | Se refiere a un corte de carne de res derivado de la división entre la pierna y el lomo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en el que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se introduce en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha nervada en dos partes. |

| Seitán | Es un sustituto cárnico de origen vegetal hecho de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de carne de res de las partes inferiores y laterales del lomo de una vaca. |

| Surimi | Es una pasta hecha de pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de carne de res que consiste en todo el músculo del solomillo de una vaca. |

| Camarón Tigre | Se refiere a una variedad grande de camarón de los océanos Índico y Pacífico. |

| Grasa Trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los langostinos y camarones tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es la carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que son valorados por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la higiene de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.