Tamaño y Participación del Mercado Avícola de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 175.50 Mil millones de dólares |

| Tamaño del Mercado (2026) | 177.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 189.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.33% CAGR |

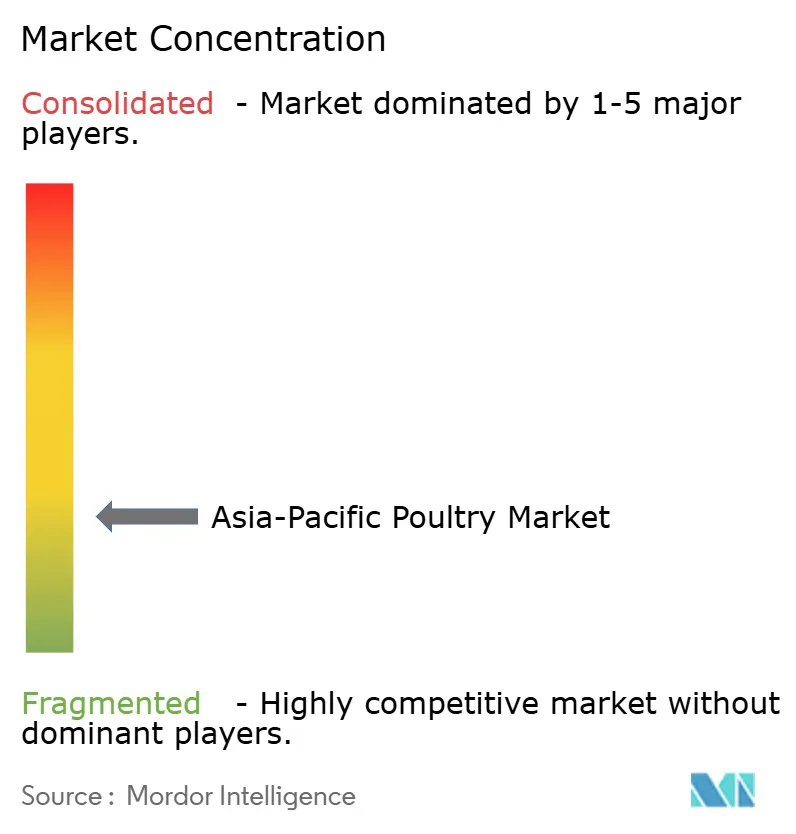

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Avícola de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado avícola de Asia Pacífico crezca de 175.500 millones de USD en 2025 a 177.830 millones de USD en 2026, y se prevé que alcance 189.990 millones de USD en 2031, a una CAGR del 1,33% durante el período 2026-2031. Si bien el crecimiento global parece lento, existe una variación significativa entre las subregiones. Los productores hábiles en la gestión de las fluctuaciones en los costos de alimentación y en la transición hacia ofertas de valor añadido, como productos procesados, congelados y libres de antibióticos, están superando a sus homólogos enfocados en productos básicos. El pollo sigue siendo la opción dominante para los consumidores, pero el pato está ganando terreno, impulsado por la creciente demanda de aves acuáticas chinas y una preferencia creciente por formatos premium en el comercio minorista urbano. El panorama está evolucionando, con la expansión de los restaurantes de servicio rápido (QSR), el aumento de los ingresos y las innovaciones en el comercio electrónico de comestibles que están transformando el panorama de la distribución. Sin embargo, persisten los desafíos, ya que los recurrentes brotes de influenza aviar y los precios fluctuantes de los cereales ponen a prueba la resiliencia de la cadena de suministro. En 2023, el Ministerio de Industria y Comercio de Vietnam destacó el sólido sector de servicios de alimentación del país, que cuenta con más de 540.000 establecimientos. A medida que el mercado evoluciona, las estrategias competitivas se centran cada vez más en la automatización, la trazabilidad y la satisfacción de las demandas de los QSR y los minoristas en cuanto a cortes estandarizados y entregas oportunas en cadena de frío.

Conclusiones Clave del Informe

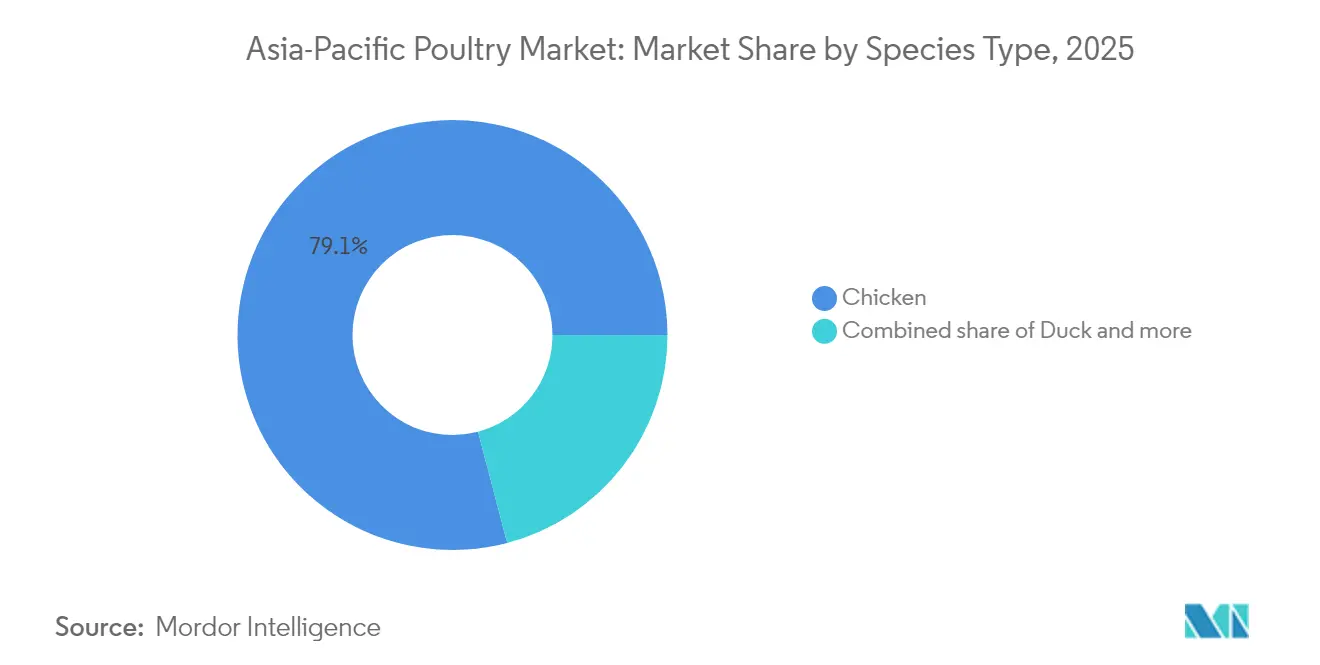

- Por Tipo de Especie, el pollo representó el 79,10% de la participación del mercado avícola de Asia Pacífico en 2025, mientras que el pato está creciendo a una CAGR del 3,15% hasta 2031.

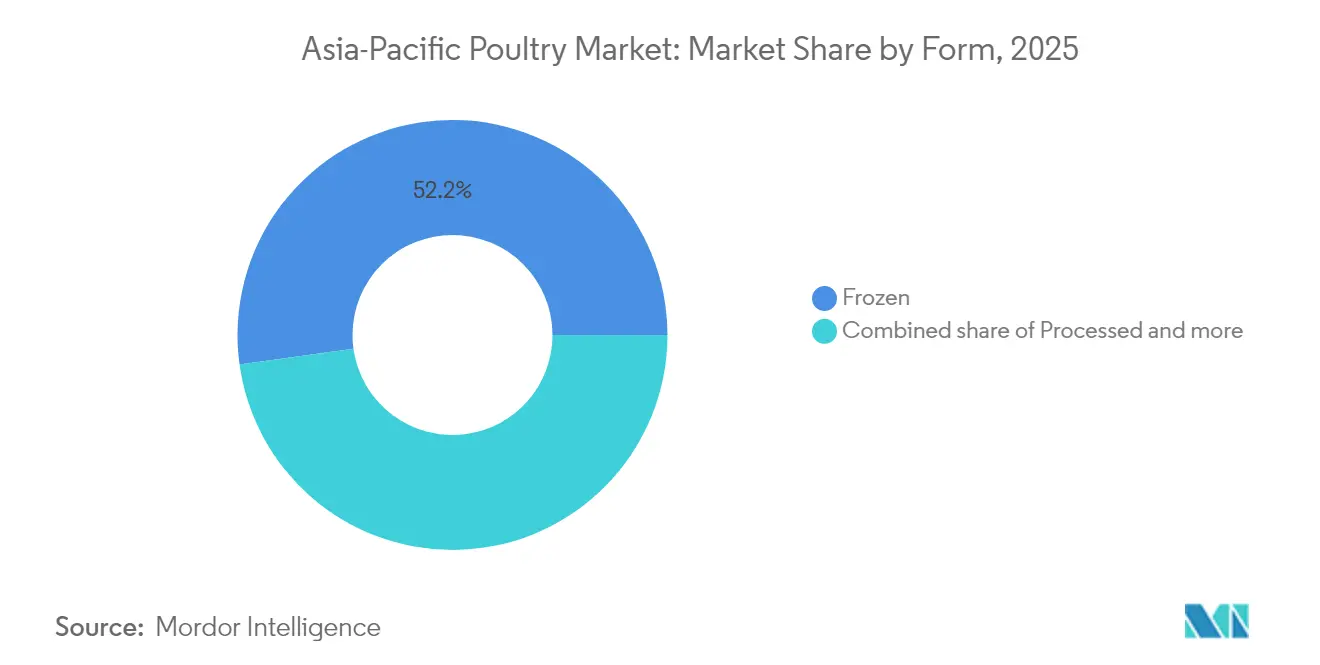

- Por Forma, la avicultura procesada avanza a una CAGR del 2,12%, pero los formatos congelados aún representaron el 52,20% del tamaño del mercado avícola de Asia Pacífico en 2025.

- Los servicios de alimentación capturaron el 47,60% de los ingresos de 2025; sin embargo, el comercio minorista, impulsado por el comercio electrónico, registra una CAGR del 3,89% hasta 2031.

- Por Geografía, China mantuvo una participación de valor del 33,10% en 2025, mientras que India es la geografía de más rápido crecimiento, con un 2,44% anual.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Avícola de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por la rápida urbanización de proteínas animales convenientes | +0.35% | China, India, Indonesia, Vietnam, con efecto de contagio a las ciudades de nivel 2 en toda la ASEAN | Mediano plazo (2-4 años) |

| Expansión de cadenas de QSR en ciudades asiáticas de nivel 2 y nivel 3 | +0.28% | India, China, Vietnam, Filipinas, con ganancias tempranas en conglomerados urbanos secundarios | Corto plazo (≤ 2 años) |

| El aumento de los ingresos disponibles está elevando el consumo per cápita de huevos | +0.22% | India, Vietnam, Indonesia, Bangladesh, con la migración rural-urbana amplificando la demanda | Largo plazo (≥ 4 años) |

| Adopción de aves de corral libres de antibióticos y trazables para el cumplimiento de exportaciones | +0.18% | Tailandia, Vietnam y Australia, con influencia regulatoria de la Unión Europea y Japón, normas de importación | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la autosuficiencia proteica ante la volatilidad de los piensos | +0.15% | India, Malasia y Corea del Sur, con mandatos nacionales de seguridad alimentaria que impulsan adiciones de capacidad | Largo plazo (≥ 4 años) |

| El crecimiento del comercio electrónico de comestibles está mejorando la penetración de la cadena de frío | +0.12% | Singapur, China urbana, regiones metropolitanas de India, con la logística de última milla habilitando la entrega fresca/refrigerada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda impulsada por la rápida urbanización de proteínas animales convenientes

A medida que la población urbana de Asia Pacífico crece más rápido de lo que la infraestructura puede adaptarse, existe una demanda creciente de fuentes de proteínas de preparación rápida y estables en almacenamiento. Según las Perspectivas Agrícolas de la OCDE-FAO, para 2034, las aves de corral representarán el 45% del consumo mundial de proteínas cárnicas, un aumento respecto a las cifras actuales[1]Fuente: OCDE-FAO, "Perspectivas Agrícolas 2024-2033," oecd.org. Este cambio está impulsado en gran medida por los hogares urbanos que prefieren la conveniencia y la asequibilidad sobre las compras tradicionales en mercados de productos frescos. En China, esta tendencia es especialmente evidente, con los pollos de engorde blancos representando ahora más del 60% de la población de pollos de engorde del país, gracias a su eficiente conversión de piensos y compatibilidad con el procesamiento mecanizado. Mientras tanto, en India, la capacidad de procesamiento está en camino de alcanzar 267.800 aves por hora a mediados de 2026, lo que marca un sólido crecimiento anual del 15,75% desde 2018. Este aumento está impulsado por los integradores que invierten en líneas automatizadas de evisceración y enfriamiento, todo para satisfacer el apetito urbano. Sin embargo, en Vietnam e Indonesia, la persistente presencia de mercados de aves vivas obstaculiza la adopción de la logística de cadena de frío, limitando el potencial del mercado para las aves de corral preenvasadas. La urbanización también está dando lugar a una ola de premiumización. Los consumidores de las ciudades de nivel 1 ahora están dispuestos a pagar entre un 20 y un 30% más por aves de corral libres de antibióticos o con certificaciones orgánicas. Los procesadores están aprovechando activamente esta tendencia, utilizándola como estrategia para contrarrestar la reducción de márgenes en los segmentos de productos básicos.

Expansión de cadenas de QSR en ciudades asiáticas de nivel 2 y nivel 3

Los operadores de restaurantes de servicio rápido (QSR) están apuntando cada vez más a las ciudades secundarias, atraídos por los menores costos inmobiliarios y la reducción de la competencia, tras haber saturado las metrópolis de nivel 1. Yum China, por ejemplo, tiene el objetivo de operar 20.000 tiendas para 2026, con un notable enfoque en las ciudades de nivel 3. Aquí, KFC y Pizza Hut frecuentemente se destacan como las primeras opciones de restauración de estilo occidental. Esta ambiciosa expansión no solo subraya el creciente apetito por la gastronomía occidental, sino que también impulsa una mayor demanda de cortes específicos de pollo, como filetes de pechuga, alitas y tiras, que se alinean con los estándares de las franquicias en cuanto a tamaño y contenido graso. Del mismo modo, las incursiones de Jollibee en Vietnam y China subrayan la importancia de las cadenas de suministro verticalmente integradas para garantizar una calidad consistente. Este enfoque beneficia inherentemente a los grandes integradores, dejando de lado a los proveedores locales fragmentados. El sector de QSR también está impulsando el uso de aves de corral congeladas, una necesidad para los franquiciados que buscan reducir el deterioro, especialmente en regiones con instalaciones de cadena de frío esporádicas. En 2024, el Ministerio de Agricultura, Alimentación y Asuntos Rurales de Corea del Sur destacó un aumento en el consumo doméstico per cápita de pollo, una tendencia impulsada por el dominio de las cadenas de pollo frito en el ámbito de la restauración nocturna[2]Fuente: Ministerio de Agricultura de Corea, "Estadísticas Ganaderas 2024," mafra.go.kr. Sin embargo, la trayectoria de crecimiento de los QSR no está exenta de desafíos. Las recesiones económicas representan una amenaza, particularmente en las ciudades de nivel 2, donde una mayor sensibilidad a los precios podría empujar a los consumidores de regreso a los mercados tradicionales de productos frescos en tiempos de incertidumbre financiera.

El aumento de los ingresos disponibles eleva el consumo per cápita de huevos

En el Sur y el Sudeste Asiático, el aumento de los ingresos está impulsando una mayor demanda de proteínas animales, con el consumo de huevos liderando el camino hacia una adopción más amplia de las aves de corral. En 2024-25, India produjo 149.110 millones de huevos, lo que representa un aumento del 4,44% respecto al año anterior. Andhra Pradesh, Tamil Nadu y Telangana contribuyeron conjuntamente con casi el 47% de esta producción nacional, según informó el Gobierno de India. Este incremento en la producción está respaldado por iniciativas gubernamentales que no solo subvencionan las expansiones de las granjas de ponedoras, sino que también ofrecen apoyo técnico para mejorar la bioseguridad. El Banco Asiático de Desarrollo destaca una tendencia notable: el consumo per cápita de proteínas en Vietnam e Indonesia se está acercando al de Tailandia y Malasia. Esta convergencia sugiere una trayectoria de crecimiento sostenida, especialmente a medida que los hogares rurales se trasladan gradualmente de dietas basadas en plantas. Los huevos gozan de una ventaja única; son culturalmente aceptados en diversos grupos religiosos y étnicos, a diferencia de la carne de vacuno o de cerdo. Esta amplia aceptación posiciona a los huevos como una opción políticamente neutral para los programas de nutrición. Sin embargo, se vislumbran desafíos. Las fluctuaciones de precios, influenciadas principalmente por los costos de los piensos, amenazan con socavar la asequibilidad, especialmente en Bangladesh y Pakistán, donde las importaciones de maíz y harina de soja son predominantes. De cara a 2030, el equilibrio entre el aumento de los ingresos y la dinámica de los precios de los piensos será crucial para determinar la sostenibilidad de esta tendencia de crecimiento.

Adopción de aves de corral libres de antibióticos y trazables para el cumplimiento de exportaciones

Los productores de Tailandia, Vietnam y Australia, con enfoque en las exportaciones, están transitando hacia sistemas libres de antibióticos. Este movimiento se alinea con el endurecimiento de las normas de importación de la Unión Europea y Japón, que están restringiendo los residuos de los principales antimicrobianos. Las previsiones del Servicio Agrícola Extranjero del USDA indican un aumento del 2,6% en la producción de pollo de Tailandia para 2025, impulsado por la demanda de exportación. Este crecimiento se produce incluso cuando el consumo interno se mantiene timorato, obstaculizado por la escasez de pollitos de un día. En respuesta a la prohibición de la Unión Europea sobre el uso rutinario de antibióticos, los productores tailandeses están pivotando hacia alternativas como los probióticos y los ácidos orgánicos. Si bien estos cambios elevan los costos de producción entre un 8 y un 12%, también allanan el camino para precios premium en los mercados de exportación. Siguiendo esta tendencia, la industria avícola de Australia ha adoptado sistemas integrales de trazabilidad, rastreando cada lote desde la incubadora hasta el comercio minorista. Este movimiento responde a la creciente demanda de los importadores japoneses, que enfatizan la seguridad alimentaria. Sin embargo, existe una brecha financiera: los productores más pequeños de Indonesia y Filipinas no pueden costear estos sistemas. Esta disparidad ha llevado a un mercado dividido: las instalaciones listas para exportación operan a casi plena capacidad, mientras que las que atienden al mercado interno luchan contra el exceso de oferta. Las normas de cumplimiento como ISO 22000 y GLOBALG.A.P. están emergiendo como puertas de acceso esenciales para los segmentos de mercado premium, consolidando aún más el poder entre los actores verticalmente integrados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brotes recurrentes de influenza aviar que causan impactos por sacrificio masivo | -0.42% | Vietnam, Australia, Japón, Corea del Sur, con brotes esporádicos en China e Indonesia | Corto plazo (≤ 2 años) |

| Precios volátiles de las materias primas para piensos vinculados a los mercados mundiales de cereales | -0.38% | Global, con un impacto agudo en los mercados dependientes de importaciones como Malasia, Filipinas y Bangladesh | Mediano plazo (2-4 años) |

| Logística fragmentada de cadena de frío en los mercados de la ASEAN de menores ingresos | -0.22% | Indonesia, Filipinas, Vietnam y Myanmar, con brechas de infraestructura en zonas rurales y periurbanas | Largo plazo (≥ 4 años) |

| Competencia de empresas emergentes de proteínas de origen vegetal dirigidas a flexitarianos | -0.15% | Singapur, China urbana, regiones metropolitanas de India, con adopción nicho en Japón y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brotes recurrentes de influenza aviar que causan impactos por sacrificio masivo

En junio de 2024, Australia reportó un brote de H7N3, lo que llevó al sacrificio de más de 1 millón de aves. Mientras tanto, en mayo de 2024, Vietnam lidió con casos de H5N1. Japón, a finales de 2024, detectó múltiples instancias de H5N1, lo que resultó en restricciones localizadas de movimiento que retrasaron los envíos a procesadores y minoristas. Los estrictos protocolos de sacrificio de Corea del Sur, que requieren la destrucción de todas las aves en un radio de 3 kilómetros de los casos confirmados, generan impactos en el suministro. Estos impactos se propagan a través de las cadenas de suministro integradas, obligando a los procesadores a abastecerse de regiones distantes a mayores costos de transporte. Si bien la Organización Mundial de la Salud, la Organización de las Naciones Unidas para la Alimentación y la Agricultura y la Organización Mundial de Sanidad Animal llevan a cabo programas conjuntos de vigilancia, los sistemas de alerta temprana fallan en los mercados de menores ingresos debido a la infraestructura veterinaria con financiación insuficiente. Las repercusiones económicas son significativas: las prohibiciones de exportación impuestas por los países importadores pueden prolongarse durante meses tras la contención del brote, dejando a los productores con inventario excedente. En China y Vietnam, las estrategias de vacunación están en aumento. Sin embargo, las preocupaciones sobre la eficacia de las vacunas y las posibles repercusiones comerciales obstaculizan una adopción más amplia en mercados orientados a la exportación como Tailandia y Australia.

Precios volátiles de las materias primas para piensos vinculados a los mercados mundiales de cereales

Los costos de producción avícola están fuertemente influenciados por el maíz y la harina de soja, que juntos representan entre el 60 y el 70% de estos gastos. Esta dependencia hace que los integradores avícolas sean vulnerables a las fluctuaciones de precios, a menudo impulsadas por fenómenos meteorológicos, tensiones geopolíticas y mandatos de biocombustibles. Durante 2024, el índice de precios de materias primas del Banco Mundial para los cereales se mantuvo elevado, una tendencia atribuida a las continuas restricciones de suministro de la región del Mar Negro y las condiciones meteorológicas adversas en América del Sur[3]Fuente: Banco Mundial, "Datos de Precios de Materias Primas 2024," worldbank.org. Del mismo modo, el Índice de Precios de los Alimentos de la FAO se mantuvo por encima de los niveles previos a 2022, ejerciendo presión sobre los márgenes de los productores, especialmente aquellos incapaces de trasladar rápidamente los costos a los consumidores. Los mercados como Malasia y Filipinas, que dependen de las importaciones, lidian con mayores riesgos cambiarios. La depreciación frente al dólar estadounidense infla aún más los costos de los piensos. En 2024, los integradores avícolas de India se beneficiaron de los excedentes domésticos de maíz, lo que llevó a una reducción de los precios de los piensos. Sin embargo, este beneficio es precario, ya que depende de la variabilidad del monzón y los cambios en las políticas de exportación. Mientras algunos integradores exploran ingredientes alternativos para piensos como la harina de insectos y las algas, los desafíos como las aprobaciones regulatorias y la escalabilidad son considerables. Además, la ausencia de mercados de futuros para productos avícolas en muchos países asiáticos dificulta la capacidad de los productores para cubrirse contra los riesgos de margen, dejándolos vulnerables a los aumentos simultáneos en los costos de insumos y las caídas en los precios de los productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Especie: El Pato Supera al Pollo en Velocidad de Crecimiento

En 2025, el pollo aseguró una participación dominante del 79,10% del mercado por tipo de especie, consolidando su estatus como la opción avícola preferida de Asia Pacífico, gracias a su asequibilidad, neutralidad religiosa y versatilidad culinaria. Mientras tanto, el pato está haciendo olas, creciendo a una tasa anual del 3,15% hasta 2031, la más rápida entre sus pares. Este aumento se atribuye en gran medida al dominio de China en la producción de aves acuáticas y al creciente apetito por el pato pekín en las localidades urbanas, según lo destacado por el Servicio Agrícola Extranjero del USDA. Dominando la escena, China produce más del 70% del pato mundial, contando con cadenas de suministro integradas que abarcan la cría, la elaboración de piensos y el procesamiento. Este enfoque integral otorga a China una ventaja de costos que supera a los productores más pequeños de Vietnam y Tailandia. En China, la carne de pato goza de un estatus premium, adornando los menús de restaurantes de alta gama y minoristas especializados. Aquí, no es solo un plato, sino un símbolo de celebraciones festivas y arte culinario tradicional, un matiz cultural que la protege de las guerras de precios directas con el pollo. La avicultura de pato en Vietnam está en auge, respaldada por iniciativas gubernamentales que ofrecen piensos subsidiados y capacitación técnica a los pequeños agricultores. Sin embargo, no está exenta de contratiempos; la producción sufrió un retroceso en mayo de 2024 debido a los brotes de influenza aviar, según informó la Organización Mundial de Sanidad Animal.

El pavo y otros tipos de aves de corral ocupan un segmento nicho, compartiendo el espacio de mercado restante. El pavo encuentra su principal audiencia entre los expatriados y los restaurantes de estilo occidental en Singapur, Hong Kong y Australia. Sin embargo, tiene dificultades para resonar culturalmente en la mayoría de los mercados asiáticos. Su ciclo de crecimiento más largo y la menor eficiencia en la conversión de piensos reducen aún más su competitividad frente al pollo. Aun así, hay un aspecto positivo: Japón y Corea del Sur presentan mercados nicho, con comensales conscientes de la salud que exploran proteínas más magras. Australia también tiene su espacio, con granjas locales de pavos que atienden las festividades navideñas. Sin embargo, se vislumbran desafíos. La escasez de material genético reproductor de pavos y la falta de conocimientos de procesamiento frenan el crecimiento más amplio del mercado. Tal como están las cosas, el pollo y el pato están preparados para mantener su dominio en el panorama de especies hasta 2031.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Forma: Las Aves de Corral Procesadas Ganan Terreno cuando la Conveniencia Supera al Precio

En 2025, las aves de corral congeladas capturaron el 52,20% de la participación de mercado, gracias a su atractivo para las compras al por mayor, su prolongada vida útil y su integración sin fisuras con la infraestructura de cadena de frío. Mientras tanto, las aves de corral procesadas están en una trayectoria de crecimiento, expandiéndose a una tasa anual del 2,12% hasta 2031. Este auge, el más rápido entre todas las formas, está impulsado por la urbanización y el auge de los hogares de doble ingreso, lo que lleva a una mayor demanda de productos listos para consumir y listos para cocinar que agilizan la preparación de comidas. A mediados de 2026, la capacidad de procesamiento de India está lista para dispararse a 267.800 aves por hora. Este salto está impulsado por los integradores que invierten en líneas automatizadas de marinado, empanado y envasado, produciendo productos de valor añadido como nuggets de pollo, salchichas y kebabs. Estas ofertas cuentan con márgenes brutos entre 15 y 20 puntos porcentuales por encima de los cortes de productos básicos, lo que atrae a los productores a pivotear hacia formatos procesados, incluso con las demandas de capital asociadas.

Las aves de corral frescas y refrigeradas tienen un seguimiento leal en los mercados donde los consumidores priorizan la frescura y abrazan las compras diarias. Este comportamiento es especialmente prevalente en los mercados de productos frescos del Sudeste Asiático. Sin embargo, el segmento fresco lidia con desafíos: las preocupaciones sobre la seguridad alimentaria y el inconveniente de los frecuentes viajes de compras. Estos problemas inclinan la balanza a favor de las alternativas preenvasadas. Las aves de corral enlatadas, si bien consolidan un nicho para las raciones de emergencia y en áreas remotas sin acceso a la cadena de frío, es poco probable que capturen una participación de mercado significativa, dada la preferencia predominante de los consumidores por opciones más frescas. La tendencia de las aves de corral procesadas va de la mano con la expansión de los restaurantes de servicio rápido. Los franquiciados buscan productos estandarizados que se ajusten a sus especificaciones en cuanto a tamaño, grosor del empanado y contenido graso. Tal consistencia es un sello distintivo de los grandes procesadores, haciéndolos indispensables en este panorama en evolución.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Comercio Minorista Surge con el Impulso del Comercio Electrónico

En 2025, los servicios de alimentación representaron el 47,60% del canal de distribución, subrayando el dominio de los restaurantes de servicio rápido, los hoteles y el catering institucional en las zonas urbanas donde comer fuera es habitual. Los canales minoristas, sin embargo, están en una trayectoria ascendente, expandiéndose a una tasa anual del 3,89% hasta 2031. Este crecimiento, el más rápido entre los tipos de distribución, está impulsado en gran medida por las plataformas de comercio electrónico de comestibles con capacidades de logística de cadena de frío y ventanas de entrega de 30 minutos. En 2024, Deliveroo y Sheng Siong de Singapur lanzaron un servicio de entrega de comestibles en 30 minutos, con alimentos frescos representando aproximadamente el 50% de los pedidos en línea. Este modelo está ganando terreno en los centros urbanos de China y India. Los supermercados e hipermercados, habiendo invertido en capacidades omnicanal, están cosechando los frutos de este cambio. Ofrecen a los consumidores la flexibilidad de pedir en línea para entrega a domicilio o recogida en tienda, una conveniencia que los mercados tradicionales de productos frescos y las tiendas de conveniencia tienen dificultades para ofrecer.

Mientras tanto, los minoristas en línea están ganando terreno al introducir modelos de suscripción, asegurando entregas regulares de pollo congelado y huevos. Esta estrategia no solo simplifica las compras repetidas, sino que también fomenta la lealtad del cliente. Si bien las tiendas especializadas y las carnicerías todavía atraen a los consumidores que buscan un servicio personalizado y cortes premium, su participación de mercado está disminuyendo. Los compradores más jóvenes favorecen cada vez más la conveniencia sobre las compras tradicionales basadas en relaciones personales. El crecimiento moderado del canal de servicios de alimentación puede atribuirse a la saturación en las ciudades de nivel 1 y a los desafíos económicos que frenan los gastos discrecionales en restauración. Sin embargo, los restaurantes de servicio rápido están avanzando en las ciudades de nivel 2 y nivel 3, donde su presencia aún es limitada. De cara al futuro, los canales minoristas que aprovechan el análisis de datos para la optimización de inventarios y la reducción del deterioro están preparados para el éxito, una hazaña que sigue siendo esquiva para los operadores tradicionales de servicios de alimentación.

Análisis Geográfico

En 2025, China mantuvo el 33,10% del mercado regional, impulsado por una producción verticalmente integrada y un fuerte consumo interno. En 2023, China consumió más de 11.860 millones de pollos de engorde, lo que equivale a 18,876 millones de toneladas de carne de pollo (Informe GAIN del USDA). Los pollos de engorde blancos, ahora más del 60% de la población, mejoraron los índices de conversión de piensos pero redujeron la diferenciación del sabor, creando oportunidades para los productores de razas patrimoniales en los mercados premium. Fujian Sunner, el tercer mayor productor de pollos de engorde de China, reportó una caída en los ingresos netos a CNY 102 millones (USD 14 millones) en el primer semestre de 2024, frente a CNY 426 millones (USD 59 millones) en el primer semestre de 2023, debido al exceso de oferta y los altos costos de los piensos. Si bien el mandato gubernamental de autosuficiencia proteica impulsa el crecimiento de la capacidad, la demanda se está desacelerando a medida que el consumo per cápita urbano se acerca a la saturación. Las limitadas oportunidades de exportación, debido a las restricciones comerciales y la competencia de Brasil y Estados Unidos, están empujando a los integradores hacia segmentos domésticos de valor añadido como las aves de corral procesadas y los productos de pato.

India es el mercado de más rápido crecimiento, expandiéndose a un 2,44% anual hasta 2031, respaldado por el aumento de los ingresos, los incentivos gubernamentales y la aceptación cultural de las aves de corral. La producción de huevos alcanzó 149.110 millones de unidades en 2024-25, un 4,44% más interanual, con Andhra Pradesh, Tamil Nadu y Telangana contribuyendo con casi el 47% de la producción (Gobierno de India). Las aves de corral representan el 49% del consumo cárnico de India, con expectativas de crecimiento asociadas al aumento de los ingresos y la mejora de la infraestructura de cadena de frío. Sin embargo, la producción fragmentada y las deficientes prácticas de bioseguridad aumentan los riesgos de enfermedades, mientras que los actores no organizados limitan el mercado de marcas. Los subsidios de capital bajo la Política de Procesamiento de Alimentos de Andhra Pradesh están impulsando la consolidación, beneficiando a los principales integradores como Suguna Foods y Venky's.

Japón, Australia, Tailandia, Vietnam, Indonesia, Corea del Sur, Malasia y Singapur representan la participación de mercado restante, cada uno con dinámicas únicas. Los brotes de H5N1 en Japón a finales de 2024 retrasaron los envíos y elevaron los precios (Ministerio de Agricultura de Japón). El brote de H7N3 en Australia en junio de 2024 llevó al sacrificio de más de 1 millón de aves y a prohibiciones de exportación (Organización Mundial de Sanidad Animal). Se prevé que la producción de pollo de Tailandia crezca un 2,6% en 2025, impulsada por la demanda de exportación a pesar de las limitadas existencias de pollitos de un día (Servicio Agrícola Extranjero del USDA). La avicultura de pato en Vietnam, respaldada por programas gubernamentales, sufrió interrupciones por los brotes de H5N1 en mayo de 2024. Las exportaciones de pollo procesado de Indonesia están aumentando, con Japón como el mayor importador. La Política Nacional Agroalimentaria 2.0 de Malasia tiene como objetivo el 60% de autosuficiencia avícola para 2030 con subsidios a las fábricas de piensos (Ministerio de Agricultura de Malasia). La asociación de Deliveroo y Sheng Siong en Singapur para la entrega de comestibles en 30 minutos destaca su liderazgo en comercio electrónico, un modelo que los mercados más grandes están adoptando.

Panorama regulatorio

La regulación avícola en Asia-Pacífico está determinada por las agencias nacionales de seguridad alimentaria y las autoridades veterinarias, con programas HACCP alineados con el Codex Alimentarius que suelen utilizarse como base para la higiene de procesamiento y los planes de control. En Australia, Food Standards Australia New Zealand (FSANZ) establece las normas alimentarias, mientras que el Australian Department of Agriculture, Fisheries and Forestry (DAFF) administra los controles de exportación de aves de corral y huevos, reforzando el papel de la certificación formal y las pistas de auditoría para el comercio transfronterizo.

Los controles de sanidad animal y las políticas de respuesta a la influenza aviar afectan cada vez más al acceso al mercado mediante la regionalización en lugar de prohibiciones generales. Algunos ejemplos incluyen el DAFF Market Access Advice MAA 2026-04, que respaldó la normalización del comercio de productos avícolas y de huevos tras la autodeclaración de Australia como libre de HPAI con vigencia desde el 13 de junio de 2025, y las negociaciones bilaterales de cuarentena y sanidad entre Vietnam y Corea del Sur concluidas en abril de 2026, que permitieron el comercio de aves de corral tratadas térmicamente hacia Vietnam. En el Sudeste Asiático, los requisitos de importación y las condiciones veterinarias, incluidas las directrices documentadas del Department of Veterinary Services de Malasia y las notificaciones SPS en Vietnam, mantienen la bioseguridad, el cumplimiento de residuos y los parámetros de tratamiento térmico como aspectos centrales del movimiento transfronterizo de carne y harina de aves.

Panorama Competitivo

El mercado avícola de Asia Pacífico está moderadamente fragmentado, con una multitud de integradores de pequeña escala que coexisten con titanes del sector como Charoen Pokphand Foods, Wen's Foodstuff Group y Suguna Foods. La concentración del mercado varía: China y Tailandia gozan de una mayor consolidación debido a las economías de escala en la elaboración de piensos y el procesamiento, mientras que India e Indonesia registran el dominio de actores no organizados en las cadenas de suministro rurales y periurbanas. A medida que los integradores invierten en automatización, sistemas de trazabilidad y producción libre de antibióticos, la intensidad competitiva aumenta. Este cambio tiene como objetivo capturar segmentos premium y adherirse al cumplimiento de exportaciones. En India, Meyn y Marel dominan la base instalada de equipos de procesamiento, con un 45,9% y un 19,6% respectivamente, lo que subraya la intensidad de capital que desafía a los procesadores más pequeños. Las oportunidades abundan en las aves de corral procesadas y la avicultura de pato, donde la demanda supera a la oferta, y en los canales de comercio electrónico que requieren capacidades de cadena de frío, un obstáculo para los operadores tradicionales de mercados de productos frescos.

Los disruptores de proteínas de origen vegetal como Green Monday y Growthwell están avanzando, apelando a los consumidores flexitarianos de Singapur y Hong Kong. Sin embargo, su crecimiento está moderado por las primas de precio y las preferencias de sabor. La adopción tecnológica está en aumento, con integradores que aprovechan la previsión de demanda basada en inteligencia artificial para afinar el inventario y minimizar el deterioro. La encuesta de KPMG de 2024 destaca esta capacidad como vital para los minoristas omnicanal que atienden al 45% de los consumidores de Asia Pacífico que favorecen las experiencias de compra mixtas. Las maniobras estratégicas incluyen la expansión hacia ciudades de nivel 2 y nivel 3, la formación de alianzas con cadenas de restaurantes de servicio rápido y la adquisición de procesadores más pequeños para racionalizar las cadenas de suministro fragmentadas.

Sin embargo, no todos los actores están prosperando. Los productores de pollos de engorde de productos básicos en China enfrentan desafíos significativos, con los ingresos netos de Fujian Sunner cayendo un 76% en el primer semestre de 2024 debido al exceso de oferta y la compresión de márgenes. El panorama competitivo está preparado para una mayor bifurcación: los grandes integradores están destinados a dominar los segmentos premium y de exportación, mientras que los actores más pequeños compiten por la competencia de precios en los mercados nacionales de productos básicos.

Líderes del Sector Avícola de Asia Pacífico

Charoen Pokphand Foods PCL

Wen's Foodstuff Group Co. Ltd.

Suguna Foods Pvt. Ltd.

NH Foods Ltd.

Baiada Poultry Pty Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las aves de corral de valor añadido y las cadenas de suministro verticalmente integradas siguen siendo el espacio en blanco más claro, respaldado por la construcción activa de capacidad y requisitos de cumplimiento más estrictos en torno a residuos, trazabilidad y sistemas de seguridad alimentaria auditados, incluida la adopción de ISO 22000 y FSSC 22000 referenciada por exportadores y grandes procesadores. Una señal tangible es Vietnam, donde Hung Nhon Group y De Heus Vietnam pusieron en marcha el complejo de pollos de engorde DHN Tay Ninh 2 en la provincia de Tay Ninh en junio de 2026, diseñado para cinco millones de aves al año, y construido en torno a la bioseguridad de casas cerradas y una producción constante necesaria para el suministro estandarizado al comercio minorista y al sector de servicios de alimentación.

Los cambios en la política comercial también abren oportunidades operativas tanto para exportadores como para mercados dependientes de las importaciones, al reducir las interrupciones causadas por eventos de enfermedades mediante marcos de regionalización. Las acciones del Department of Agriculture de Filipinas para gestionar el suministro, incluida la eliminación de las restricciones comerciales a la importación de aves de corral procedentes de múltiples orígenes a partir de agosto de 2025, señala un canal para que los proveedores internacionales con cadena de frío y documentación conformes puedan atender los déficits. Por otro lado, el endurecimiento de los controles nacionales de residuos y antimicrobianos en los principales mercados productores, incluida la aplicación de las normas GB en China bajo el Ministry of Agriculture and Rural Affairs, aumenta la demanda de actualizaciones de instalaciones y sistemas de producción auditados, empujando a los integradores hacia la automatización, las granjas con ventilación por túnel y la trazabilidad de extremo a extremo para proteger tanto las marcas nacionales como la elegibilidad para la exportación.

Desarrollos recientes del sector

- Mayo de 2026: Charoen Pokphand Foods PCL (CPF) y NH Foods Ltd. iniciaron la producción en su planta de fabricación conjunta en Chachoengsao, Tailandia, produciendo productos de carne procesada, incluidos aves de corral, para los mercados nacionales y de exportación. La puesta en marcha añade capacidad regional de procesamiento y respalda las especificaciones de producto estandarizadas que exigen el comercio minorista moderno y el sector de servicios de alimentación. También refuerza la preparación para la exportación al concentrar la producción en una instalación industrial auditable.

- Diciembre de 2025: Australia actualizó su marco de control de exportaciones para carne de aves de corral y productos de carne de aves de corral mediante las Export Control (Poultry Meat and Poultry Meat Products) Rules, vigentes desde el 10 de diciembre de 2025. Las normas respaldan los requisitos de documentación, certificación y cumplimiento para las cadenas de suministro de exportación, influyendo en cómo los procesadores estructuran los sistemas de control de calidad y trazabilidad. Esto proporciona condiciones operativas más claras para los exportadores que atienden a mercados de importación con expectativas sanitarias y de residuos más estrictas.

- Octubre de 2024: Charoen Pokphand Foods PCL anunció una inversión de USD 150 millones para expandir las operaciones avícolas integradas en Vietnam, incluida una nueva fábrica de piensos (capacidad anual de 500.000 toneladas) y una planta de procesamiento (120.000 aves al día). El proyecto vincula la seguridad de los piensos con la escala de procesamiento, apoyando un suministro constante para la demanda nacional y los canales de exportación. También alinea la producción con los requisitos de ausencia de antibióticos y certificación cada vez más aplicados por importadores de alto valor como Japón y Corea del Sur.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los productos avícolas vendidos en toda Asia-Pacífico a través de canales minoristas y de servicios de alimentación, contabilizados en el punto donde la carne de aves de corral y los huevos se comercializan dentro del país.

Exclusiones de alcance: excluye carnes distintas de las aves de corral, piensos e insumos ascendentes como equipos de incubadoras y servicios veterinarios.

Descripción general de la segmentación

- Tipo de Especie

- Pollo

- Pato

- Pavo

- Otras Aves de Corral

- Forma

- Enlatado

- Fresco/Refrigerado

- Congelado

- Procesado

- Por Canal de Distribución

- Servicios de Alimentación

- Comercio Minorista

- Supermercados e Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas/Carnicerías

- Minoristas en Línea

- Otros Canales de Distribución

- Geografía

- China

- India

- Japón

- Australia

- Tailandia

- Vietnam

- Indonesia

- Corea del Sur

- Malasia

- Singapur

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir la capa de datos base, comenzamos con indicadores de producción, consumo y comercio disponibles públicamente que describen la escala de los flujos avícolas en Asia-Pacífico. Las fuentes útiles incluyen FAOSTAT, UN Comtrade, ministerios nacionales de agricultura y ganadería, oficinas de aduanas y agencias de seguridad alimentaria, junto con oficinas de estadística que publican series de precios al consumidor y gasto de los hogares.

Luego añadimos contexto de asociaciones comerciales y organismos multilaterales (por ejemplo, consejos industriales, notas de perspectivas de la OCDE-FAO y publicaciones sobre seguridad alimentaria) porque a menudo aclaran eventos de enfermedades, restricciones a la importación y cambios de política que afectan la oferta y los precios. También revisamos informes anuales de empresas, presentaciones a inversores y cobertura de prensa creíble para comprender las adiciones de capacidad declaradas, los comentarios sobre la utilización de plantas y los cambios de canal. Cuando es necesario, se utilizan suscripciones de pago que cubren finanzas e inteligencia empresarial, noticias y datos financieros, y datos comerciales a nivel de envío para verificar los cronogramas y normalizar informes inconsistentes. Estas fuentes documentales son solo ilustrativas, y nos basamos en referencias públicas adicionales para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centra principalmente en validar elementos que los datos documentales no pueden resolver con claridad, como la combinación por forma de producto, el comportamiento de precios por canal y la rapidez con que los costos se transfieren a los compradores minoristas y de servicios de alimentación. Hablamos con partes interesadas en toda la cadena de valor, incluidos integradores, procesadores, distribuidores, equipos de categorías minoristas y compradores de servicios de alimentación en los principales países de Asia-Pacífico. Cuando una suposición del modelo es sensible, volvemos a contactar a los expertos para confirmar si la dirección y la magnitud son razonables.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 16% | APAC: 40% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 34% | EMEA: 36% |

| Actores más pequeños: 17% | Gerentes: 50% | América: 24% |

Dimensionamiento del mercado y previsión

El dimensionamiento del mercado comienza con una construcción de arriba hacia abajo, en la que los indicadores de producción, comercio neto y consumo aparente reconstruyen el conjunto de demanda avícola direccionable por país, y luego el resultado se traduce en valor utilizando series de precios por forma y canal. Para mantener los totales realistas, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como rangos de ingresos de proveedores muestreados, bandas de precios observadas por tipo de envase y verificaciones de volumen a partir de estadísticas de comercio y sacrificio, antes de fijar la cifra final.

Los insumos clave utilizados en el modelo incluyen los volúmenes de producción de carne y huevos de aves de corral, los flujos de importación y exportación, los indicadores de consumo de proteínas per cápita, los eventos de enfermedades y sacrificios que restringen la oferta, y los movimientos de precios al consumidor que determinan el crecimiento de valor a corto plazo. Para la previsión, se utiliza el análisis de escenarios porque shocks como la influenza aviar y las restricciones comerciales impulsadas por políticas pueden distorsionar temporalmente las líneas de tendencia, y la aportación de expertos ayuda a seleccionar el escenario que mejor se ajusta a la trayectoria probable. Si no se dispone de una cifra clara de abajo hacia arriba para un país más pequeño, cubrimos las brechas utilizando ratios de países comparables para el consumo per cápita y los niveles de precios, y luego realizamos una verificación de razonabilidad frente a la dependencia comercial y la penetración minorista.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación entre señales independientes, con especial atención a los saltos año tras año que no se alinean con los movimientos de producción, comercio o precios al consumidor. Si se encuentra una variación, revisamos los supuestos y luego contactamos nuevamente a los encuestados primarios para determinar si el cambio es estructural o temporal.

Antes de la aprobación final, un segundo analista revisa la lógica del modelo, el mapeo de insumos y las conversiones de unidades para que los errores no se propaguen entre países. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, incluidos brotes de enfermedades, cambios de política importantes o fluctuaciones abruptas de precios. Justo antes de la entrega, realizamos una última pasada de actualización para que los clientes reciban la visión más actual disponible.

Dimensionamiento del mercado avícola de Asia-Pacífico de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el sector avícola de Asia-Pacífico a menudo no coinciden porque el alcance puede variar entre solo carne y carne más huevos, y porque los supuestos de precios para productos frescos, congelados y procesados varían según el canal. Las diferencias también aparecen cuando algunas estimaciones se basan principalmente en un único punto de referencia de precios, aunque los precios puedan cambiar rápidamente entre países.

Los huevos de mesa se consideran dentro del alcance de Mordor Intelligence para este mercado, lo que tiende a elevar los totales en comparación con el conteo solo de carne, particularmente en países con un gran consumo de huevos y ventas minoristas más sólidas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 175,50 mil millones de USD (2025) | |

| Editor del Sector A | 107,40 mil millones de USD (2025) | A menudo se limita únicamente a los ingresos de carne de aves de corral, con menos ajustes por huevos y por el cambio de combinación entre formas frescas/refrigeradas y procesadas en los canales minoristas y de servicios de alimentación. |

| Editor del Sector B | 55,67 mil millones de USD (2025) | Generalmente con una cobertura de países más limitada y una definición de producto más estrecha, y el valor a veces se deriva de puntos de precio limitados en lugar de verificaciones de coherencia a nivel de producción y comercio por país. |

En conjunto, la dispersión se explica principalmente por lo que se considera avicultura, qué países se incluyen y cómo se asignan los precios entre formas y canales. Al mantener la construcción trazable a la lógica de producción, comercio y precios por país, podemos explicar cada paso y reproducir el resultado cuando las condiciones cambien.

Preguntas Clave Respondidas en el Informe

¿Qué especie muestra el crecimiento más rápido en Asia Pacífico?

El pato lidera con una CAGR proyectada del 3,15% hasta 2031 debido a la creciente demanda china y vietnamita.

¿Por qué están ganando terreno las aves de corral procesadas?

Los hogares urbanos valoran la conveniencia y los QSR requieren cortes estandarizados, lo que impulsa una CAGR del 2,12% en formatos procesados.

¿Qué factores amenazan más la estabilidad del suministro?

Los brotes recurrentes de influenza aviar y los precios volátiles de los cereales para piensos siguen siendo los dos mayores riesgos operativos.

¿Qué país ofrece la mayor oportunidad de crecimiento?

India se está expandiendo a una CAGR del 2,44%, respaldada por incentivos gubernamentales para el procesamiento y el aumento del consumo de proteínas.

¿Cómo están respondiendo las empresas a los requisitos del mercado de exportación?

Los principales integradores invierten en producción libre de antibióticos y trazabilidad completa para cumplir con las normas de importación de la Unión Europea y Japón.

Última actualización de la página el: