Tamaño y Participación del Mercado de Té en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 42.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Té en América del Norte por Mordor Intelligence

El tamaño del mercado de té en América del Norte fue valorado en 42.010 millones de USD en 2025 y se estima que crecerá desde 44.050 millones de USD en 2026 hasta alcanzar 55.820 millones de USD en 2031, a una CAGR del 4,85% durante el período de pronóstico (2026-2031). El mercado continúa beneficiándose de un cambio estructural hacia el consumo orientado a la salud, a medida que los consumidores se alejan de las bebidas azucaradas hacia tés funcionales ricos en compuestos bioactivos como el galato de epigalocatequina (EGCG) y la L-teanina, sin aditivos artificiales. El fuerte interés en los tés verdes, de hierbas y de especialidad, combinado con la innovación en sabores, la premiumización y los envases flexibles, sustenta el crecimiento general del mercado. La expansión del mercado está respaldada por las tendencias de premiumización, el compromiso directo con el consumidor y la evolución de los estilos de vida de los consumidores. La intensidad competitiva es moderada, con conglomerados multinacionales y marcas de especialidad que coexisten, dejando espacio para nuevos participantes innovadores. Las consideraciones clave del mercado incluyen el cumplimiento normativo, la volatilidad en los precios de las materias primas y la competencia de bebidas alternativas, todos los cuales influyen en el posicionamiento estratégico y las oportunidades de crecimiento.

Conclusiones Clave del Informe

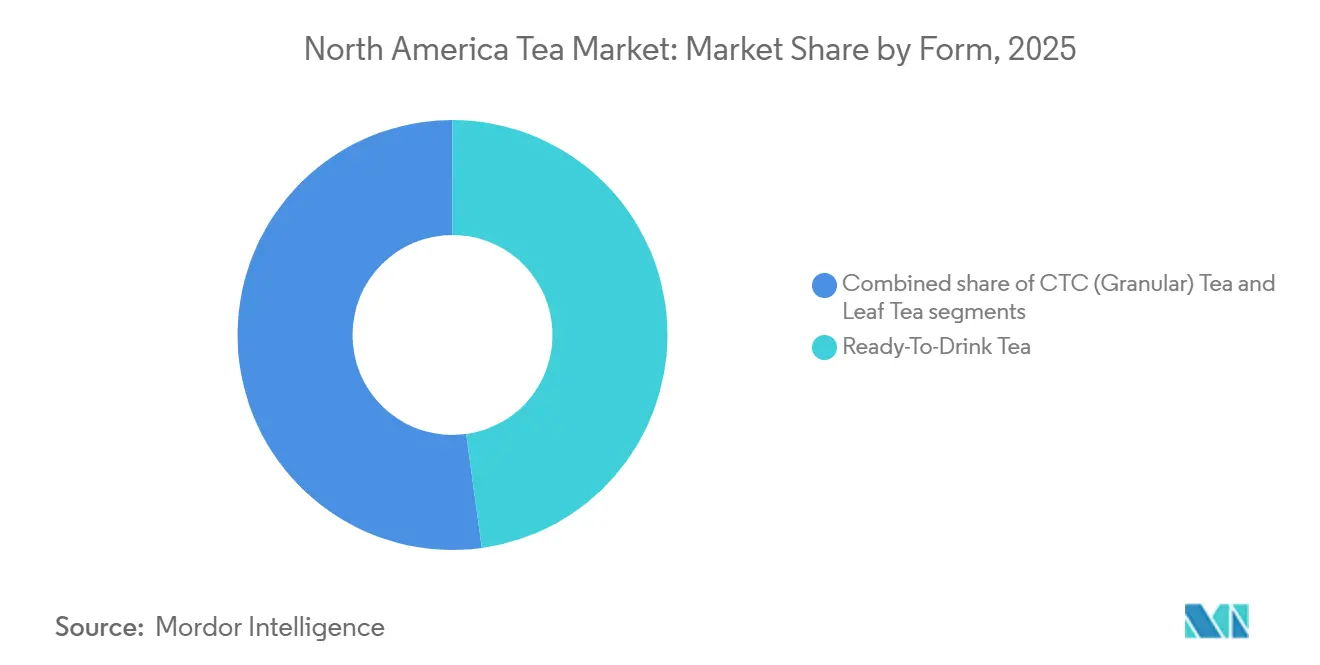

- Por forma, el té listo para beber representó el 47,82% de la participación del mercado de té en América del Norte en 2025, mientras que se proyecta que el té en hoja crecerá a una CAGR del 5,85% hasta 2031.

- Por tipo de producto, el té negro dominó con una participación de ingresos del 70,05% en 2025; se prevé que el té verde se expanda a una CAGR del 6,27% entre 2026 y 2031.

- Por sabor, las ofertas con sabor capturaron el 55,25% del tamaño del mercado de té en América del Norte en 2025 y avanzan a una CAGR del 6,38% hasta 2031.

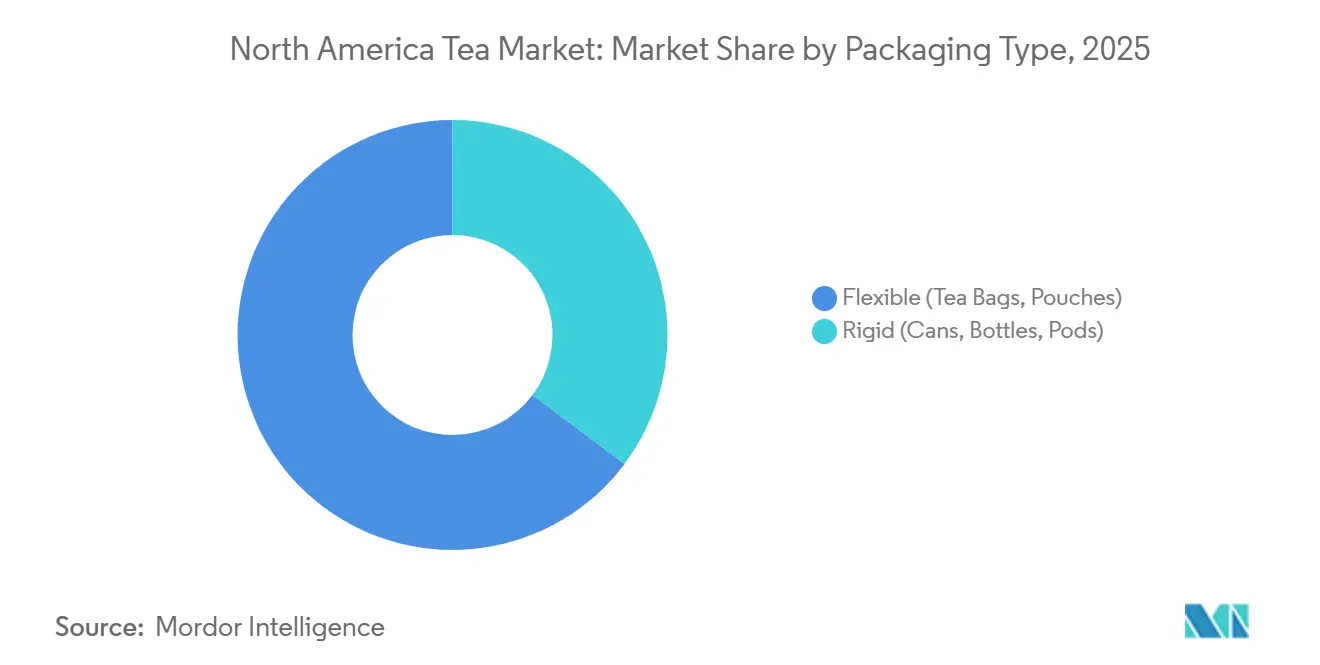

- Por tipo de envase, los formatos flexibles, bolsas de té y bolsitas, capturaron el 64,75% de los ingresos regionales en 2025, mientras que los envases rígidos, como latas, botellas y cápsulas, están en camino de registrar una CAGR del 5,78% hasta 2031.

- Por canal de distribución, el canal no presencial comandó el 77,95% de la participación en ventas en 2025, mientras que el canal presencial es la ruta de mayor crecimiento con una CAGR del 6,08% en el mismo horizonte.

- Por país, Estados Unidos representó el 81,25% de las ventas regionales en 2025; México lidera el crecimiento con una CAGR del 6,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Té en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Énfasis del Consumidor en la Salud y el Bienestar | +1.2% | Estados Unidos, Canadá, con extensión a México urbano | Mediano plazo (2-4 años) |

| Adopción Acelerada de Ofertas de Productos Orgánicos y Naturales | +0.9% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Demanda Creciente de Segmentos de Té Premium y de Especialidad | +0.8% | Estados Unidos (áreas metropolitanas costeras), Canadá (Toronto, Vancouver) | Largo plazo (≥ 4 años) |

| Innovación Continua de Productos y Diversificación de Portafolio | +0.7% | Toda América del Norte, con mayor fuerza en Estados Unidos | Corto plazo (≤ 2 años) |

| Creciente Participación en el Consumo de Té Experiencial y Orientado al Estilo de Vida | +0.5% | Estados Unidos (centros urbanos), Canadá | Mediano plazo (2-4 años) |

| Mayor Enfoque en la Transparencia de la Cadena de Suministro y Prácticas de Sostenibilidad | +0.4% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Énfasis del Consumidor en la Salud y el Bienestar

El consumo de té funcional está desplazando cada vez más a las bebidas azucaradas a medida que los consumidores priorizan los compuestos bioactivos sobre las calorías vacías. Esta recomendación se refiere a los tés elaborados a partir de la planta Camellia sinensis, incluidas variedades como el té verde, negro, blanco y oolong, cada uno con menos de 5 calorías por porción de 12 onzas, lo que establece al té como una opción legítima para apoyar la salud. Según las estadísticas de la Oficina del Censo, 159 millones de estadounidenses beben té todos los días, y las investigaciones sugieren que consumir solo dos tazas al día puede reducir notablemente la probabilidad de enfermedades cardíacas y diabetes[1]Fuente: Oficina del Censo de los Estados Unidos, "Mes Nacional del Té Caliente: Enero de 2024", census.gov. La adopción del té orgánico continúa creciendo, ya que los consumidores asocian la certificación con la reducción de residuos de pesticidas y el aumento del contenido de polifenoles, reforzando el posicionamiento del té en el ámbito del bienestar. El lanzamiento de mezclas herbales y adaptogénicas con ingredientes como la ashwagandha y la rhodiola rosea apunta a la gestión del estrés y el apoyo inmunológico, particularmente entre los millennials y la Generación Z, quienes cada vez más ven el té como una bebida funcional en lugar de una bebida caliente tradicional. La innovación en formatos de infusión en frío, té con gas y té con energía está ampliando el consumo orientado a la conveniencia sin comprometer las credenciales de salud. En general, la combinación de orientación regulatoria, evidencia clínica y demanda del consumidor de bienestar funcional fortalece la posición competitiva del té en el mercado de bebidas de América del Norte.

Adopción Acelerada de Ofertas de Productos Orgánicos y Naturales

Los principales actores de la industria del té están expandiendo los tés orgánicos y naturales de ofertas de nicho a productos de consumo masivo, impulsados por la preferencia del consumidor por bebidas de etiqueta limpia y libres de pesticidas. Los tés orgánicos certificados por el USDA, que se adhieren a los estándares del Programa Orgánico Nacional que prohíben los organismos genéticamente modificados, los productos químicos sintéticos y la irradiación, están alcanzando precios premium en el comercio minorista, al tiempo que señalan credibilidad y beneficios para el bienestar. Las marcas utilizan cada vez más sistemas de aromatización natural, como extractos de frutas, aceites esenciales e infusiones botánicas, reemplazando los aditivos artificiales en respuesta a los mandatos de etiqueta limpia y el escrutinio de la FDA. Las certificaciones como Rainforest Alliance y Comercio Justo a menudo se combinan con declaraciones orgánicas, reforzando el abastecimiento ético, la trazabilidad y la sostenibilidad para atraer a consumidores impulsados por valores[2]Fuente: Rainforest Alliance, "Estándar de Agricultura Sostenible," rainforest-alliance.org. Los canales minoristas especializados y de comercio electrónico desempeñan un papel fundamental en la comunicación de estos atributos, donde la narrativa y la transparencia mejoran la confianza del consumidor y la intención de compra. En general, la convergencia de certificaciones orgánicas, naturales y sostenibles está redefiniendo el posicionamiento del té premium en América del Norte, alineando el bienestar, el abastecimiento ético y la responsabilidad ambiental con el crecimiento del mercado.

Demanda Creciente de Segmentos de Té Premium y de Especialidad

El creciente interés en los tés de origen único, de pequeños lotes y artesanales está remodelando el mercado norteamericano, ya que los consumidores adinerados buscan procedencia, narrativas artesanales y complejidad sensorial reminiscente del café de especialidad. Los tés en hoja, valorados por la integridad de la hoja entera y las múltiples infusiones, están ganando terreno entre los entusiastas que priorizan la calidad de la preparación sobre la conveniencia del mercado masivo. Los minoristas especializados como Harney & Sons y Republic of Tea están ampliando sus ofertas de suscripción que incluyen selecciones estacionales curadas, notas de cata detalladas y orientación para la preparación, fomentando la lealtad del cliente y el compromiso recurrente. Las importaciones de matcha japonés y oolong chino han aumentado a medida que los consumidores profundizan su comprensión de los métodos de procesamiento, las características de los cultivares y las tradiciones ceremoniales, posicionando el té como una experiencia cultural en lugar de un producto básico. Las innovaciones en concentrados de infusión en frío y té con nitrógeno en cafeterías y bares están ampliando las ocasiones de consumo de té, llegando a momentos tradicionalmente dominados por el café o las bebidas alcohólicas. Este movimiento de premiumización es particularmente fuerte en las regiones costeras urbanas, donde los mayores ingresos disponibles, la conciencia culinaria y los estilos de vida orientados al bienestar respaldan precios elevados y formatos minoristas inmersivos. En conjunto, estos desarrollos refuerzan los tés premium y de especialidad como un segmento de alto crecimiento en América del Norte, impulsado por la educación, la artesanía y el consumo experiencial.

Innovación Continua de Productos y Diversificación de Portafolio

Las marcas de té están introduciendo cada vez más mezclas funcionales que incorporan probióticos, péptidos de colágeno y nootrópicos para apuntar a beneficios específicos de bienestar más allá de los efectos antioxidantes tradicionales. En 2024, Nestlé lanzó las cápsulas de Chai Tea Latte de Nescafé Dolce Gusto, aprovechando su red de máquinas de dosis individuales para extender el consumo de té a hogares tradicionalmente dominados por el café. Stash Tea también introdujo bolsitas de concentrado de latte, lo que permite a los consumidores preparar bebidas estilo cafetería en casa sin equipos especializados, captando la demanda que anteriormente era atendida por los canales fuera del hogar. La innovación en bebidas listas para beber se está expandiendo rápidamente, con tés con gas, formulaciones bajas en azúcar y mezclas botánicas que compiten directamente con la kombucha y otras bebidas funcionales en las secciones refrigeradas. Los desarrollos en envases, como las bolsas de té compostables hechas de fibras de origen vegetal, abordan las crecientes preocupaciones sobre la liberación de microplásticos de los sobres convencionales. La exploración de sabores también se está ampliando, con perfiles aventureros como cúrcuma-jengibre, hongo-reishi e hibisco-chile que complementan las notas clásicas para atraer a los consumidores que buscan experiencias novedosas. Estas continuas introducciones de productos e innovaciones experienciales son fundamentales para atraer a bebedores de té más jóvenes y orientados a la experimentación, mantener la prueba y mejorar la visibilidad en un mercado competitivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas y Disrupciones en la Cadena de Suministro | -0.8% | América del Norte, con impacto particular en los segmentos premium | Corto plazo (≤ 2 años) |

| Intensificación de la Presión Competitiva de Categorías de Bebidas Alternativas | -0.6% | América del Norte, con mayor fuerza en el mercado de Estados Unidos | Mediano plazo (2-4 años) |

| Cumplimiento Normativo Estricto y Requisitos de Etiquetado | -0.3% | Estados Unidos y Canadá, cumplimiento de la FDA y Health Canada | Mediano plazo (2-4 años) |

| Riesgos Ambientales y de Sostenibilidad en el Cultivo del Té | -0.4% | Impacto global que afecta las cadenas de suministro de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas y Disrupciones en la Cadena de Suministro

La industria del té en América del Norte continúa enfrentando desafíos notables derivados de la fluctuación de los precios de los productos básicos y una cadena de suministro altamente sensible. Las disrupciones ambientales, incluidas las sequías en Kenia, las inundaciones en Assam y las heladas en las regiones de té de alta altitud de China, están creando inestabilidad en el suministro global y complicando la planificación de adquisiciones. La escasez de fertilizantes y las disrupciones geopolíticas en los principales países productores están restringiendo aún más la producción y elevando los costos de insumos para las fincas de té que dependen de nutrientes sintéticos. Los retrasos en los envíos y la reorientación de la logística marítima han añadido presiones de tiempo y costo, afectando los precios de llegada y la eficiencia operativa de los importadores[3]Fuente: FAO, "Situación Actual del Mercado y Perspectivas a Mediano Plazo para el Té," fao.org. La volatilidad cambiaria también introduce riesgo financiero, ya que los gastos de producción se incurren en monedas locales mientras que las importaciones se facturan en dólares estadounidenses, lo que impacta la rentabilidad de las marcas con estrategias de cobertura limitadas. Estas presiones del lado de la oferta afectan desproporcionadamente a los segmentos orientados al valor, donde la sensibilidad del consumidor limita los ajustes de precios, al tiempo que refuerzan la importancia estratégica del abastecimiento diversificado, la producción sostenible y el posicionamiento premium en el mercado de té de América del Norte.

Intensificación de la Presión Competitiva de Categorías de Bebidas Alternativas

El té enfrenta una fuerte competencia por la atención del consumidor frente al café de infusión en frío, la kombucha, las aguas funcionales, las bebidas energéticas y las bebidas proteicas de origen vegetal, todas las cuales ocupan una porción significativa del mercado minorista de bebidas de América del Norte. El papel arraigado del café en las rutinas matutinas y los hábitos laborales continúa limitando la adopción del té, ya que los datos de la FAO indican una disminución gradual en el consumo de té en los últimos años debido al cambio de preferencias hacia el agua embotellada y las bebidas carbonatadas. Las bebidas energéticas atraen a los consumidores que buscan alerta rápida, mientras que la kombucha y las aguas funcionales ofrecen beneficios de bienestar específicos como probióticos, electrolitos y vitaminas, lo que les otorga una ventaja percibida en el posicionamiento de salud. Las limitaciones de espacio en estantes en supermercados y tiendas de conveniencia restringen aún más la visibilidad del té y las oportunidades de prueba, intensificando las presiones competitivas que enfrentan las marcas. Los consumidores más jóvenes muestran menor compromiso con los formatos de té tradicionales, prefiriendo la carbonatación, el dulzor y los sabores intensos que son menos típicos en las ofertas convencionales. Como resultado, las marcas de té deben innovar en sabor, formato y declaraciones funcionales para mantener la relevancia y defender la participación de mercado frente a las bebidas alternativas que capturan ocasiones de consumo incrementales y el gasto del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: La Conveniencia Impulsa el Té Listo para Beber, la Artesanía Impulsa el Crecimiento del Té en Hoja

El segmento de té listo para beber representó una participación de mercado significativa del 47,82% en 2025, reflejando la fuerte preferencia del consumidor por la conveniencia de llevar. En contraste, se proyecta que el segmento de té en hoja alcance una sólida CAGR del 5,85% hasta 2031, impulsado por las tendencias de premiumización y los entusiastas que priorizan la calidad de la hoja entera, las múltiples infusiones y los perfiles de sabor intrincados no disponibles en las bolsas de té del mercado masivo. Los tés granulados CTC (triturar, rasgar y enrollar) continúan sirviendo a los segmentos orientados al valor y al servicio de alimentos, donde la preparación rápida y la consistencia en la intensidad son primordiales, aunque el crecimiento está limitado por la migración hacia formatos premium. La innovación en productos listos para beber se está acelerando a través de variantes con gas, formulaciones reducidas en azúcar y mezclas funcionales que incorporan botánicos, adaptógenos y probióticos para competir con la kombucha y otras bebidas funcionales en los canales refrigerados. El resurgimiento del té en hoja es particularmente evidente en el comercio minorista especializado y el comercio electrónico, donde los servicios de suscripción directa al consumidor proporcionan ofertas estacionales curadas, notas de cata detalladas y orientación para la preparación que fomentan la lealtad y el compromiso recurrente. En conjunto, estas tendencias duales destacan una trayectoria de mercado donde los productos listos para beber orientados a la conveniencia coexisten con un creciente apetito por los tés en hoja premium y experienciales.

Por Tipo de Producto: El Dominio del Té Negro se Encuentra con la Aceleración del Té Verde

El té negro mantiene una participación dominante del 70,05% del mercado en 2025, reflejando su posición arraigada impulsada por las sólidas preferencias del consumidor. Por otro lado, el té verde está ganando impulso con una CAGR del 6,27%, impulsado por el creciente enfoque del consumidor en el bienestar y la adopción de bebidas funcionales. Los tés de hierbas atraen a los consumidores que buscan opciones sin cafeína con beneficios funcionales de ingredientes como la manzanilla, la menta, el rooibos y el hibisco, aunque el crecimiento enfrenta competencia de otras bebidas de bienestar que ofrecen extractos botánicos concentrados. Las variedades de nicho como el oolong, el blanco, el amarillo y el pu-erh están ganando interés entre los conocedores que valoran el procesamiento intrincado, el terruño y el potencial de envejecimiento, de manera similar a los entusiastas del café de especialidad y el vino fino. Las importaciones de matcha japonés aumentaron a medida que los consumidores exploraron las distinciones de grado ceremonial, los perfiles de sabor umami y las aplicaciones culinarias en lattes, batidos y productos horneados. El oolong chino y los tés de alta montaña taiwaneses se están expandiendo en el comercio minorista especializado, donde la narrativa de procedencia y los lanzamientos de edición limitada respaldan los precios premium. Esta diversificación de tipos de té refleja la creciente sofisticación del consumidor y la disposición a explorar más allá del té negro tradicional, creando oportunidades para las marcas que invierten en educación, muestreo y experiencias inmersivas.

Por Perfil de Sabor: El Té Sin Sabor Gana Terreno a Medida que el Bienestar Prioriza la Pureza

El segmento de té con sabor representó una participación de mercado del 55,25% en 2025 y se proyecta que alcance una sólida CAGR del 6,38% hasta 2031. La innovación en sabores de té se inspira cada vez más en el café de especialidad, pasando de aromatizaciones simples hacia expresiones centradas en el origen y específicas del cultivar que destacan las técnicas de procesamiento. Los sistemas de aromatización natural derivados de extractos de frutas, aceites esenciales e infusiones botánicas están reemplazando los aditivos artificiales, reflejando las iniciativas de etiqueta limpia y el escrutinio regulatorio bajo las directrices de la FSMA de la FDA. Los perfiles sabrosos y funcionales, incluidos cúrcuma-jengibre, hongo-reishi e hibisco-chile, están ganando terreno entre los consumidores que buscan influencias culinarias globales y beneficios de bienestar específicos más allá de las declaraciones antioxidantes tradicionales. El crecimiento del té sin sabor se concentra en los formatos de hoja suelta premium y el comercio minorista especializado, donde los consumidores informados priorizan la transparencia, el control de la preparación y la flexibilidad para crear mezclas personalizadas. Las marcas que equilibran los tés con sabor de amplio atractivo con ofertas auténticas sin sabor están bien posicionadas para capturar tanto los segmentos de consumo masivo como los de conocedores dentro del mercado norteamericano en evolución.

Por Tipo de Envase: El Flexible Lidera, el Rígido Innova para la Sostenibilidad

En 2025, el envase flexible, incluidas las bolsas de té y las bolsitas, mantiene una participación de mercado significativa del 64,75%, impulsado por sus ventajas en conveniencia, control de porciones y eficiencia de costos en los canales minoristas. Por otro lado, el envase rígido demuestra una sólida CAGR del 5,78%, respaldado por los avances en latas, botellas y cápsulas que mejoran el posicionamiento premium y extienden la vida útil del producto. La innovación en envases en la industria del té continúa abordando los desafíos de sostenibilidad mientras mantiene la calidad del producto y satisface la demanda del consumidor de conveniencia. Los marcos regulatorios para el papel de filtro de bolsas de té, incluidas las directrices bajo la Sección 176.170 del 21 CFR, garantizan la seguridad del contacto con alimentos y fomentan el desarrollo de soluciones biodegradables. Las empresas están adoptando cada vez más materiales ecológicos como el papel certificado por el FSC, el PLA compostable y las alternativas a base de alginato para reducir la exposición a microplásticos vinculada a las bolsas de té convencionales. Las regulaciones globales, incluida la Directiva de Plásticos de Uso Único de la UE, están dando forma a las estrategias de envases corporativos, fomentando la armonización de materiales sostenibles en todos los mercados. Las innovaciones en formatos rígidos, como las cápsulas de dosis individual reutilizables y reciclables, ilustran cómo las marcas pueden combinar la conveniencia con la responsabilidad ambiental mientras minimizan los residuos. Estas iniciativas refuerzan la sostenibilidad como un componente central del diseño de productos, apoyando tanto las expectativas del consumidor como el cumplimiento normativo en el mercado de té de América del Norte.

Por Canal de Distribución: Escala del Canal No Presencial Versus Experiencia del Canal Presencial

La distribución no presencial mantiene una participación de mercado dominante del 77,95% en 2025, subrayando su dominio en supermercados, tiendas especializadas y canales en línea. En contraste, el canal presencial exhibe una sólida CAGR del 6,08%, ya que los operadores introducen ceremonias de té experienciales, infusiones en frío con nitrógeno y mezclas botánicas que alcanzan precios premium y diferencian los menús en mercados de bebidas saturados. Los supermercados e hipermercados continúan dominando el segmento no presencial, ofreciendo amplios surtidos, actividades promocionales y alternativas de marca propia que intensifican la competencia por los productos de marca. Los minoristas especializados, incluidas las tiendas de té independientes y marcas establecidas como DAVIDsTEA, proporcionan selecciones curadas, personal capacitado y experiencias de muestreo que fomentan la prueba y la educación, aunque los altos costos operativos y las presiones del comercio electrónico pueden limitar la rentabilidad. El comercio minorista en línea es el canal de mayor crecimiento, permitiendo suscripciones directas al consumidor, recomendaciones personalizadas y acceso a marcas de nicho y artesanales que generalmente no están disponibles en tiendas físicas. Los establecimientos de conveniencia y alimentación capturan compras por impulso y ocasiones de consumo inmediato, favoreciendo particularmente los formatos de dosis individual listos para beber sobre los tés en hoja a granel. El servicio de té en el canal presencial está evolucionando con ofertas profesionalizadas, incluidos sommeliers de té, vuelos de cata y presentaciones visualmente atractivas que posicionan el té como una bebida social y aspiracional. Las marcas que integran con éxito la distribución omnicanal, equilibrando el alcance del mercado masivo, las experiencias premium y el compromiso digital, están preparadas para asegurar una mayor participación de la base de consumidores de té bifurcada de América del Norte.

Análisis Geográfico

Estados Unidos es el mayor contribuyente al mercado de té de América del Norte, representando el 81,25% de la participación de mercado en 2025. El consumo de té en Estados Unidos está moldeado por los programas arraigados de cafeterías, la amplia disponibilidad en supermercados de marcas establecidas y la prevalencia de tés listos para beber en tiendas de conveniencia y canales de máquinas expendedoras. Las tradiciones del té helado siguen siendo particularmente fuertes en los estados del sur, mientras que las regiones metropolitanas costeras demuestran una mayor adopción de tés premium y de especialidad. El cumplimiento normativo bajo la Ley de Modernización de la Seguridad Alimentaria de la FDA está elevando los costos operativos para los importadores, enfatizando los controles preventivos, el análisis de peligros y la trazabilidad, lo que tiende a favorecer a los actores más grandes con sistemas de calidad establecidos. El crecimiento del comercio electrónico está remodelando la distribución, ya que las suscripciones directas al consumidor y los mercados en línea capturan participación de los minoristas especializados con presencia física.

Canadá mantiene una participación menor en el mercado norteamericano, pero muestra tendencias de premiumización similares a las regiones costeras de Estados Unidos, particularmente en Toronto, Vancouver y Montreal. La fuerte adopción de tés orgánicos, de Comercio Justo y de especialidad se complementa con la supervisión de Health Canada sobre el contenido de EGCG en los extractos concentrados de té verde, lo que impulsa la reformulación y un etiquetado más claro para garantizar la seguridad. Los requisitos de etiquetado bilingüe añaden complejidad regulatoria y costos para las marcas estadounidenses que ingresan al mercado canadiense, aunque las similitudes culturales facilitan una entrada más fluida en comparación con México. El consumo indígena de té sigue siendo limitado, pero la inmigración proveniente del sur de Asia, el este de Asia y el Medio Oriente está diversificando las preferencias e impulsando la demanda de formatos de té étnicos.

México demuestra un potencial significativo con una tasa de crecimiento anual compuesta del 6,40%, reflejando su dinámica de mercado emergente. La expansión de las poblaciones de clase media en Ciudad de México, Guadalajara y Monterrey está impulsando la demanda de tés envasados y de marca que enfatizan la modernidad y el bienestar. La influencia cultural estadounidense, a través de los medios de comunicación, el turismo y el comercio minorista transfronterizo, está introduciendo formatos como el té helado, los lattes de chai y los productos listos para beber que anteriormente eran de nicho. Los requisitos regulatorios bajo COFEPRIS, incluido el etiquetado en español, las declaraciones nutricionales y la sustanciación de las declaraciones de propiedades saludables, añaden complejidad y costos de cumplimiento para los participantes extranjeros. Los productores locales están creando tés adaptados regionalmente utilizando ingredientes como el hibisco (jamaica), la canela y el tamarindo, combinando sabores tradicionales con formatos contemporáneos para atraer a los consumidores domésticos.

Panorama Competitivo

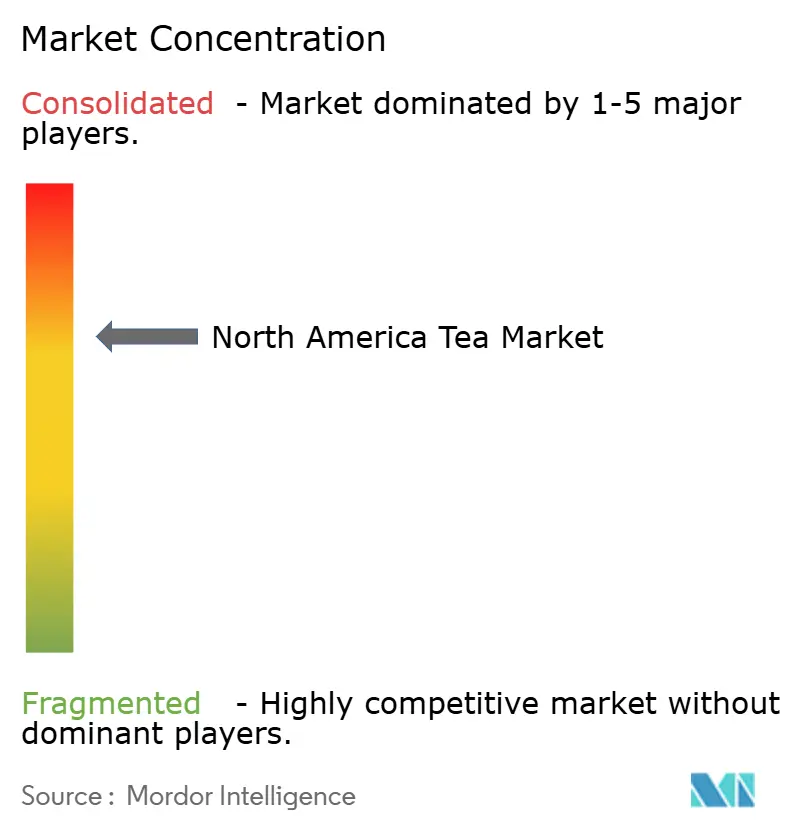

El mercado de té en América del Norte exhibe una consolidación moderada, con grandes multinacionales como Nestlé, PepsiCo y Keurig Dr Pepper que mantienen una participación de mercado significativa a través de portafolios diversificados, extensas redes de distribución y operaciones de marketing a gran escala. Las empresas están ampliando sus portafolios, invirtiendo en certificaciones de sostenibilidad y aprovechando las iniciativas de ESG para atraer a consumidores impulsados por valores.

Los canales directos al consumidor y los modelos de suscripción permiten a las marcas más pequeñas eludir el comercio minorista tradicional y construir seguidores leales. Los formatos funcionales con adaptógenos, nootrópicos y probióticos presentan oportunidades de espacio en blanco. La adopción de tecnología, incluida la trazabilidad habilitada por cadena de bloques, proporciona a los consumidores transparencia sobre las prácticas de cultivo, las fechas de cosecha y el impacto ambiental, abordando la demanda de visibilidad radical de la cadena de suministro.

La innovación en cápsulas de dosis individual está expandiendo la penetración del té en hogares dominados por el café, aunque las preocupaciones ambientales están impulsando la inversión en alternativas compostables que equilibran la conveniencia con la sostenibilidad. Los disruptores emergentes, incluidas las empresas emergentes que ofrecen lattes adaptogénicos, tés infusionados con CBD y mezclas nootrópicas, están atrayendo el interés de los inversores y difuminando los límites tradicionales de las categorías. Si bien los actores establecidos se benefician de la distribución establecida, el reconocimiento de marca y los recursos de investigación y desarrollo, la menor lealtad a la marca de los consumidores más jóvenes y su disposición a explorar ofertas de nicho a través de las redes sociales, los influenciadores y las cajas de suscripción presentan un desafío. Las empresas que integren con éxito las eficiencias de escala con la autenticidad premium, aprovechando el desarrollo ágil de productos, los conocimientos basados en datos y la distribución omnicanal, están preparadas para capturar una participación desproporcionada en un mercado bifurcado donde la conveniencia masiva y la premiumización artesanal coexisten.

Líderes de la Industria del Té en América del Norte

Keurig Dr Pepper Inc.

Nestlé SA

PepsiCo, Inc.

Arizona Beverages USA

R.C. Bigelow, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Heytea ha lanzado su primer laboratorio canadiense en el Toronto Eaton Centre, presentando ocho bebidas de edición limitada exclusivas a nivel mundial con una base de té oolong de roca propia, apoyando la expansión estratégica de la marca en el mercado norteamericano.

- Febrero de 2026: Keurig Dr Pepper está aprovechando la innovación de productos de edición limitada con la mezcla Snapple "Two Hundred Fif-TEA Party", una mezcla de té de frambuesa y limonada, diseñada para capitalizar el 250.º aniversario de Estados Unidos y mejorar sus ofertas de portafolio.

- Abril de 2025: The Republic of Tea lanzó su Colección de Té con Certificación Orgánica Regenerativa®, con tés de abastecimiento sostenible que apoyaron la gestión ambiental. La colección incluyó Tulsi Orgánico, Assam Orgánico y Té Helado Negro Assam Orgánico.

Alcance del Informe del Mercado de Té en América del Norte

El té, elaborado mediante la infusión de hojas procesadas de Camellia sinensis en agua caliente, es una bebida ampliamente consumida.

El mercado de té en América del Norte se analiza en varias dimensiones, incluidas la forma, el tipo de producto, el tipo de envase, los canales de distribución y la geografía. Por forma, el mercado se divide en té en hoja y té CTC (triturar, rasgar y enrollar). Por tipo de producto, incluye té negro, té verde, té de hierbas y otras variedades. El tipo de envase está segmentado en flexible (bolsas de té, bolsitas) y rígido (latas, botellas, cápsulas). Los canales de distribución se categorizan en supermercados/hipermercados, tiendas de conveniencia, minoristas especializados, tiendas en línea y otros. Geográficamente, el estudio cubre los principales mercados como Estados Unidos, Canadá, México y el resto de América del Norte.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD) y el volumen (en toneladas).

| Té en Hoja |

| Té CTC (Granulado) |

| Té Listo para Beber |

| Té Negro |

| Té Verde |

| Té de Hierbas |

| Otros (Té Amarillo, Oolong, Tés Blancos y Otros) |

| Sin Sabor |

| Con Sabor |

| Flexible (Bolsas de Té, Bolsitas) |

| Rígido (Latas, Botellas, Cápsulas) |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas de Conveniencia/Alimentación | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Forma | Té en Hoja | |

| Té CTC (Granulado) | ||

| Té Listo para Beber | ||

| Por Tipo de Producto | Té Negro | |

| Té Verde | ||

| Té de Hierbas | ||

| Otros (Té Amarillo, Oolong, Tés Blancos y Otros) | ||

| Por Perfil de Sabor | Sin Sabor | |

| Con Sabor | ||

| Por Tipo de Envase | Flexible (Bolsas de Té, Bolsitas) | |

| Rígido (Latas, Botellas, Cápsulas) | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas de Conveniencia/Alimentación | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de té en América del Norte en 2026?

El mercado está valorado en 44.050 millones de USD en 2026, con una CAGR prevista del 4,85% hasta 2031.

¿Qué forma de té se vende más en América del Norte?

Los formatos Listos para Beber lideran, representando el 47,82% de los ingresos regionales en 2025.

¿Qué segmento de sabor crece más rápido?

Los tés con sabor se están expandiendo a una CAGR del 6,27%, impulsados por la innovación continua y las combinaciones funcionales.

¿Qué país ofrece el mayor potencial de crecimiento del mercado de té?

México lidera con una CAGR proyectada del 6,40% hasta 2031, a pesar de su base actual más pequeña.

Última actualización de la página el: