Tamaño y Participación del Mercado de Generación de Hidrógeno de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

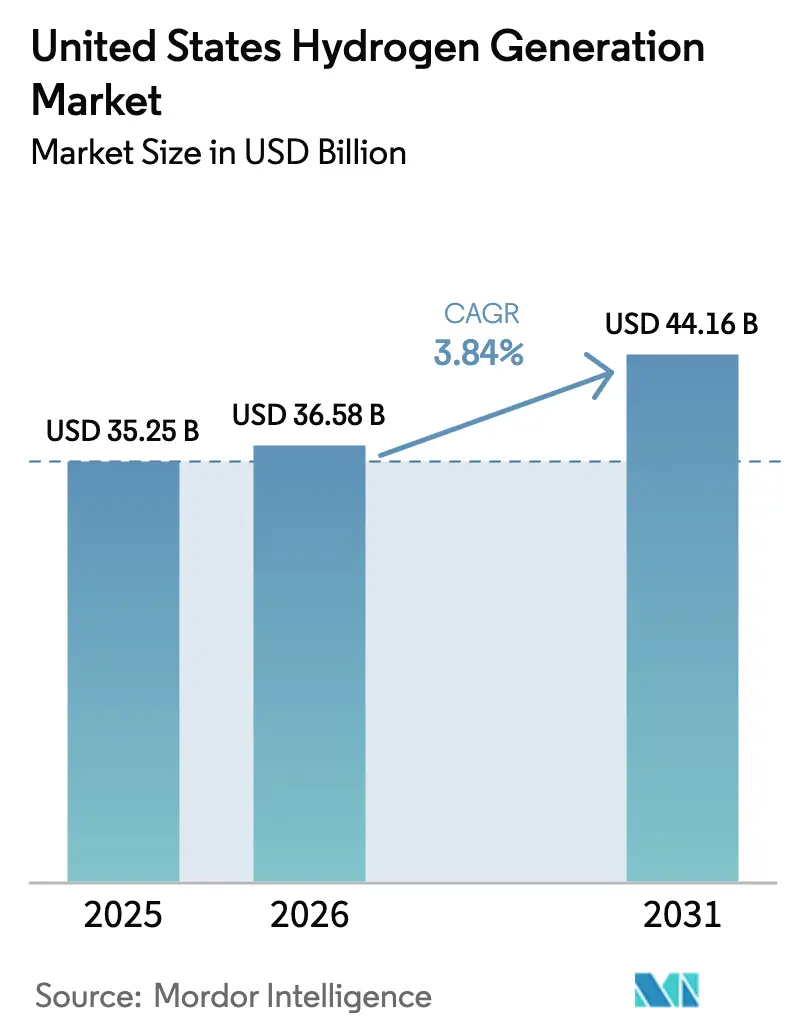

| Tamaño del mercado en el año base (2025) | 35.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.84% CAGR |

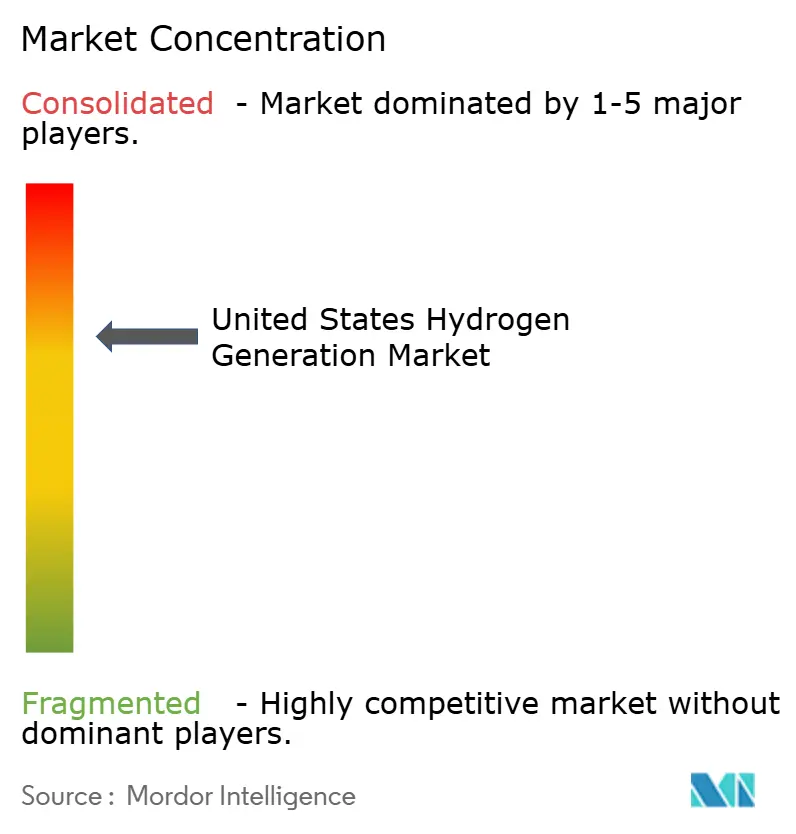

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generación de Hidrógeno de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Generación de Hidrógeno de los Estados Unidos se expanda desde USD 35,25 mil millones en 2025 y USD 36,58 mil millones en 2026 hasta USD 44,16 mil millones en 2031, registrando una CAGR del 3,84% entre 2026 y 2031.

Esta estabilidad en los ingresos totales oculta un cambio significativo en la composición, ya que el hidrógeno verde proveniente de la electrólisis se beneficia de los créditos fiscales de la Sección 45V, mientras que los productores incumbentes de hidrógeno gris enfrentan márgenes decrecientes cuando los compradores exigen divulgaciones verificadas de intensidad de carbono. Los siete Centros Regionales de Hidrógeno Limpio del Departamento de Energía (DOE), financiados con USD 7 mil millones, están agrupando clústeres de producción y demanda que reducen los costos de entrega entre un 20 y un 30% en comparación con el transporte comercial por camión.[1]Departamento de Energía de los EE. UU., "Centros Regionales de Hidrógeno Limpio", Energy.gov, energy.gov Los líderes en gases industriales están combinando activos heredados de reformado de metano con vapor (SMR) con captura de carbono para calificar para los incentivos de nivel intermedio de la Sección 45V, mientras que los especialistas en electrolizadores están aprovechando las ventanas de energía renovable a precios negativos, especialmente en Texas y California. Las restricciones de infraestructura siguen siendo significativas: menos de 1.600 millas de tuberías dedicadas al hidrógeno añaden entre USD 2 y USD 4 por kg en costos logísticos más allá de las 150 millas, y la obtención de permisos de uso de agua para proyectos de electrólisis de 100 MW puede retrasar los cronogramas entre 12 y 18 meses en estados áridos.[2]Agencia de Protección Ambiental de los EE. UU., "Permisos de Agua", EPA, epa.gov

Conclusiones Clave del Informe

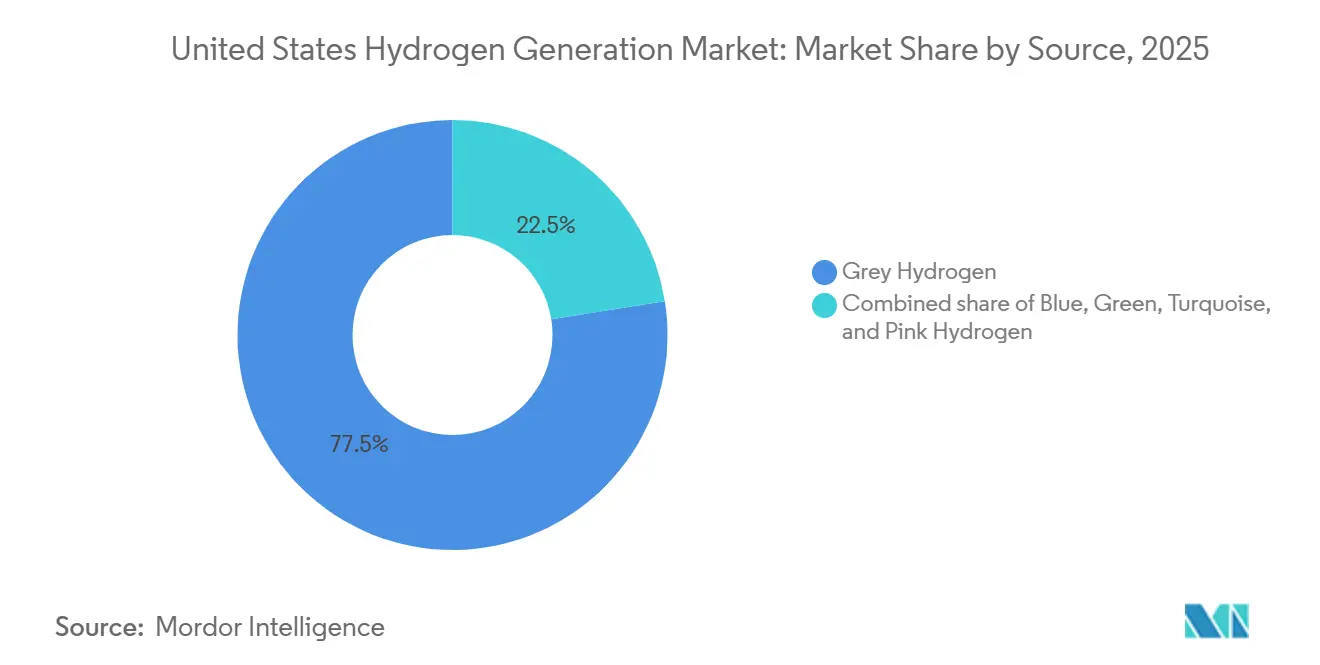

- Por fuente, el hidrógeno gris representó el 77,5% de la participación del mercado de generación de hidrógeno de los Estados Unidos en 2025, mientras que se proyecta que el hidrógeno verde se expandirá a una CAGR del 32,9% hasta 2031.

- Por tecnología, el reformado de metano con vapor (SMR) representó el 72,9% de la capacidad en 2025, mientras que se prevé que la electrólisis crezca a una CAGR del 29,5% hasta 2031.

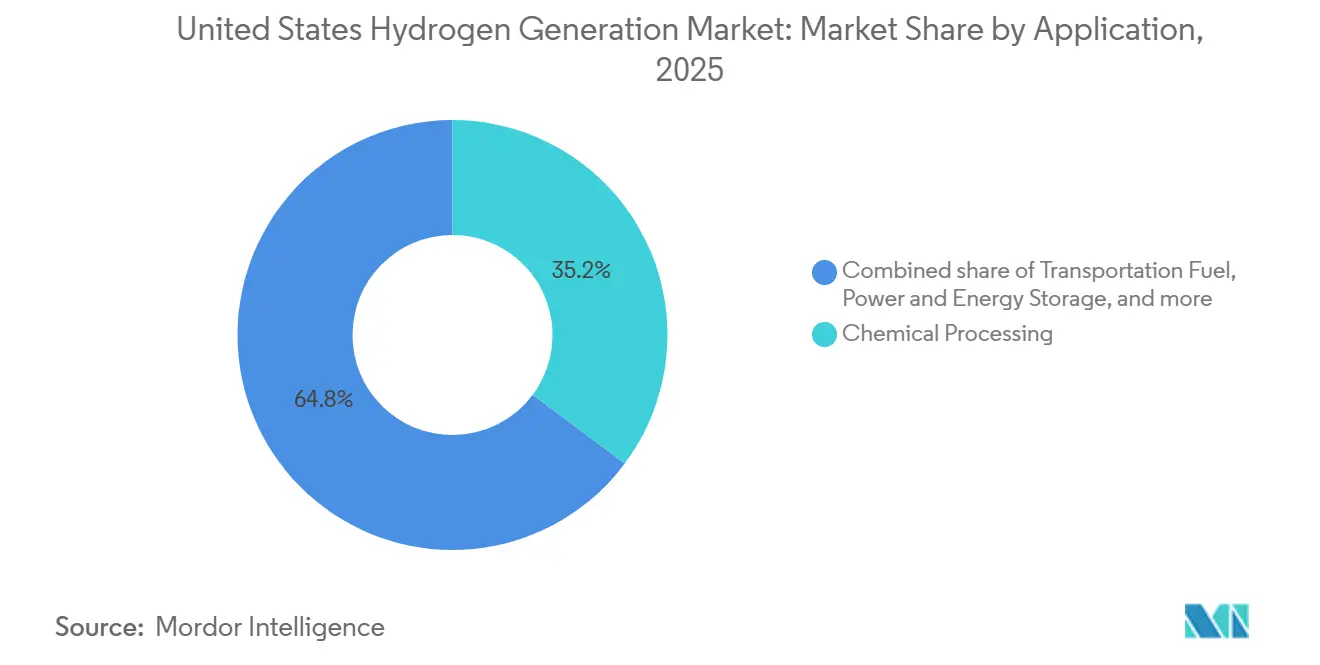

- Por aplicación, el procesamiento químico representó el 35,2% de la demanda en 2025, mientras que los combustibles para transporte avanzan a una CAGR del 30,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Generación de Hidrógeno de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Créditos fiscales a la producción de la Ley de Reducción de la Inflación | +1.2% | Centros de la Costa del Golfo, California y el Medio Oeste | Mediano plazo (2 a 4 años) |

| Mandatos de descarbonización de los EE. UU. en sectores de difícil reducción de emisiones | +0.8% | Estados con fijación de precios al carbono o combustibles de bajo contenido de carbono (CA, WA, OR) | Largo plazo (≥ 4 años) |

| Reconversión de refinerías y plantas de amoníaco para hidrógeno azul | +0.6% | Costa del Golfo y cinturón de amoníaco del Medio Oeste | Corto plazo (≤ 2 años) |

| Financiamiento de los Centros Regionales de Hidrógeno Limpio del DOE | +0.7% | Siete regiones de centros a nivel nacional | Mediano plazo (2 a 4 años) |

| Absorción impulsada por el recorte de energías renovables varadas | +0.5% | Texas (ERCOT), California (CAISO), corredores de energía eólica del Medio Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Créditos Fiscales a la Producción de la Ley de Reducción de la Inflación

La Sección 45V, vigente desde enero de 2025, ofrece hasta USD 3 por kg para el hidrógeno con emisiones de ciclo de vida inferiores a 0,45 kg de CO₂e por kg de H₂, verificadas mediante el modelo GREET.[3]Servicio de Impuestos Internos, "Sección 45V – Crédito a la Producción de Hidrógeno Limpio", IRS, irs.gov El crédito es transferible durante 10 años, lo que reduce el costo de capital promedio ponderado del proyecto en aproximadamente 150 puntos básicos. Para calificar, los desarrolladores deben ubicar los electrolizadores junto a nuevos activos renovables y hacer coincidir la electricidad por hora, un requisito que incrementa el capital entre un 20 y un 30%, pero garantiza el umbral de intensidad de carbono. El incentivo ha impulsado decenas de anuncios de electrolizadores a escala de gigavatios; sin embargo, el avance hacia la decisión de inversión final sigue siendo selectivo, ya que los desarrolladores navegan por cuellos de botella en la adquisición y largas colas de interconexión. La certeza del crédito está permitiendo acuerdos estructurados de compra de energía en los que la energía eólica y solar fuera de horas pico se monetiza en combustible de bajo contenido de carbono en lugar de desperdiciarse en la red.

Mandatos de Descarbonización de los EE. UU. en Sectores de Difícil Reducción de Emisiones

Las políticas estatales, como la enmienda de 2024 al Estándar de Combustibles de Bajo Contenido de Carbono de California, otorgan créditos de cumplimiento valorados entre USD 1,20 y USD 1,50 por kg para el hidrógeno verde en el transporte de carga pesada.[4]Junta de Recursos del Aire de California, "Estándar de Combustibles de Bajo Contenido de Carbono", CARB, arb.ca.gov Los fabricantes de acero están probando la inyección de hidrógeno en altos hornos para reemplazar hasta el 30% del carbón de coque; Cleveland-Cliffs espera que su planta piloto en Indiana Harbor comience en 2026 con una reconversión de USD 150 millones. Se están realizando ensayos similares en cemento y vidrio, lo que refuerza el papel del hidrógeno donde la electrificación no es práctica. Las directrices de adquisición federal finalizadas en 2026 ahora favorecen los insumos de bajo contenido de carbono, impulsando a los contratistas de obras públicas hacia el hidrógeno certificado. En ausencia de un precio nacional del carbono, la adopción se concentra en los estados costeros y de los Grandes Lagos que combinan el exceso de energía renovable con objetivos explícitos de intensidad de carbono.

Creciente Demanda de Reconversión de Refinerías y Plantas de Amoníaco para Hidrógeno Azul

Las refinerías de la Costa del Golfo procesaron aproximadamente 8 millones de barriles por día en 2025 y están añadiendo captura de carbono a las unidades de SMR heredadas. El proyecto de ExxonMobil en Baytown eliminará el 90% del CO₂ de una planta de hidrógeno de 1,5 millones de t/año a finales de 2026, lo que permitirá acceder a los créditos de nivel intermedio de la Sección 45V. CF Industries está diseñando la captura de carbono para 2 millones de t/año de CO₂ en su planta de amoníaco en Donaldsonville, con exportaciones de amoníaco azul previstas para 2028. Estas mejoras prolongan la vida útil de los activos depreciados y, al mismo tiempo, se alinean con los aranceles europeos de ajuste en frontera por carbono que entrarán en vigor en 2026. La vía de reconversión requiere menos capital en comparación con la electrólisis en terrenos nuevos, pero depende del acceso a tuberías y almacenamiento de secuestro salino concentrado en Texas y Luisiana.

Financiamiento de los Centros de Hidrógeno del DOE para Desbloquear Proyectos Regionales

El DOE desembolsó entre USD 1.000 y USD 1.500 millones en 2024-2025 para la Fase 1 de los siete Centros Regionales de Hidrógeno Limpio, cubriendo la ingeniería preliminar y los permisos. El centro de la Costa del Golfo tiene como objetivo 1,2 millones de t/año de hidrógeno azul y verde para 2030, aprovechando las tuberías existentes y el almacenamiento en domos de sal. El centro de los Apalaches combina el SMR con el secuestro de carbono en yacimientos de gas agotados para suministrar plantas de fertilizantes y metales a costos de entrega inferiores a USD 2 por kg. Los plazos se han retrasado entre 6 y 12 meses debido a las revisiones de la Ley de Política Ambiental Nacional y a las largas cadenas de suministro de electrolizadores, lo que pospone los primeros volúmenes a 2028-2029. Incluso con retrasos, el programa reduce el riesgo de los proyectos pioneros al agrupar la absorción y proporcionar mejoras crediticias federales que reducen los diferenciales de financiamiento hasta en 150 puntos básicos.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo nivelado del hidrógeno frente al hidrógeno gris | -0.9% | Regiones sin fijación de precios al carbono ni estándares de combustibles de bajo contenido de carbono | Corto plazo (≤ 2 años) |

| Escasa infraestructura de tuberías y almacenamiento | -0.6% | A nivel nacional, excepto el corredor petroquímico de la Costa del Golfo | Mediano plazo (2 a 4 años) |

| Precios volátiles del gas natural para los productores de SMR | -0.4% | Más elevados en el Noreste y California | Corto plazo (≤ 2 años) |

| Permisos de uso de agua para la electrólisis | -0.3% | Suroeste, Grandes Llanuras y otros estados áridos o con restricciones hídricas | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Nivelado del Hidrógeno Frente al Hidrógeno Gris Incumbente

El SMR sin abatimiento entrega hidrógeno a los compradores de la Costa del Golfo a entre USD 1,00 y USD 1,50 por kg, mientras que la electrólisis conectada a la red cuesta entre USD 4,00 y USD 6,00 por kg antes de los incentivos. Incluso con el crédito completo de USD 3, el hidrógeno verde entregado suele situarse entre USD 1,50 y USD 2,50 por kg, una prima del 50 al 100% que la mayoría de los compradores de amoníaco y refinerías no pueden absorber sin una fijación explícita de precios al carbono. El hidrógeno azul reduce la brecha a entre USD 2,00 y USD 2,50 por kg antes de los créditos, pero requiere sitios de secuestro disponibles y contratos duraderos de absorción de CO₂. La disminución del costo de capital de los electrolizadores, actualmente entre USD 800 y USD 900 por kW para la membrana de intercambio de protones (PEM), comprimirá la diferencia; sin embargo, la paridad con el hidrógeno gris generalmente se espera más cerca de 2030, en ausencia de mayor apoyo político.

Escasa Infraestructura de Tuberías y Almacenamiento de Hidrógeno

La red de hidrógeno del país totaliza menos de 1.600 millas, lo que obliga a la mayoría de los productores a depender de remolques de tubos que añaden entre USD 2 y USD 4 por kg en trayectos superiores a 150 millas. Air Products está construyendo una tubería de USD 500 millones y 100 millas desde su complejo en Luisiana hasta Baton Rouge, la primera línea en terreno nuevo de la década. El almacenamiento de bajo costo en cavernas de sal, a entre USD 0,10 y USD 0,20 por kg, se limita a los domos de la Costa del Golfo, lo que deja a muchos centros dependientes de tanques comprimidos o licuados que cuestan entre USD 1,00 y USD 2,00 por kg. La ausencia de acceso de portador común aumenta la volatilidad de los precios en el mercado libre y añade entre 200 y 300 puntos básicos a las tasas de rentabilidad mínima de los proyectos, lo que ralentiza la inversión fuera de los corredores industriales establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Dominio del Hidrógeno Gris Frente a la Aceleración del Hidrógeno Verde

El hidrógeno gris controló el 77,5% de la producción de 2025 debido a más de 100 instalaciones de SMR envejecidas agrupadas en torno a las refinerías de la Costa del Golfo y las plantas de amoníaco del Medio Oeste. Estas unidades, muchas de ellas ya depreciadas, entregan el producto por debajo de USD 1 por kg cuando el gas natural se mantiene cerca de USD 3 por MMBtu, lo que mantiene su viabilidad en ausencia de cargos federales por carbono. La capacidad de hidrógeno azul está aumentando a medida que los operadores añaden captura de carbono a los reformadores existentes; la mejora de ExxonMobil en Baytown secuestrará 1,3 millones de t/año de CO₂ a partir de 2026, y el esquema de CF Industries en Donaldsonville tiene como objetivo 2 millones de t/año para 2028. El hidrógeno turquesa mediante pirólisis de metano sigue siendo un nicho; la instalación de Monolith Materials en Nebraska produce 14.000 t/año, pero podría escalar si el subproducto de negro de carbono sólido obtiene contratos a largo plazo con la industria de neumáticos. Los proyectos piloto de hidrógeno rosa de Exelon y Constellation ilustran el potencial de la electrólisis impulsada por energía nuclear, aunque los marcos de licencias para acoplar plantas nucleares y la absorción de hidrógeno aún están evolucionando.

El hidrógeno verde ocupó solo entre el 3 y el 4% de los volúmenes de 2025, pero su CAGR del 32,9% lo posiciona para alcanzar una penetración del 15 al 20% para 2031. La planta de 120 MW de Plug Power respaldada por energía hidroeléctrica en Rochester, en línea desde diciembre de 2025, produce 50 t/día a aproximadamente USD 2,50 por kg antes del crédito. El mandato de California para camiones de arrastre con cero emisiones al 100% para 2035 sustenta una docena de estaciones de repostaje planificadas por Air Liquide y Shell en torno a la cuenca de Los Ángeles. En general, el tamaño del mercado de generación de hidrógeno de los Estados Unidos para las vías verdes podría superar los USD 9 mil millones para 2031 si los proyectos anunciados alcanzan la capacidad nominal, mientras que los ingresos del hidrógeno gris se estabilizan en medio del endurecimiento de las normas de divulgación.

Por Tecnología: La Electrólisis Gana Terreno a Pesar de la Incumbencia del SMR

El reformado de metano con vapor representó el 72,9% de la participación de mercado en 2025 y sigue siendo el referente en eficiencia de capital, con costos de construcción de entre USD 500 y USD 700 por kilogramo diario frente a entre USD 1.200 y USD 1.500 para la electrólisis. No obstante, la electrólisis se está expandiendo a una CAGR del 29,5% a medida que la Sección 45V reduce la brecha de costos y el exceso de energía renovable se acelera. La fábrica de electrolizadores alcalinos de 1 GW de Cummins en Minnesota sustenta la demanda del centro Heartland, mientras que la tecnología PEM de Plug Power permite ciclos rápidos para los mercados de regulación de frecuencia en los centros logísticos de Amazon. La electrólisis de óxido sólido podría elevar la eficiencia del sistema al 80-85% aprovechando el calor residual; el proyecto piloto de 2 MW de Bloom Energy con el Laboratorio Nacional de Idaho está probando la integración con la generación nuclear a costos objetivo de entre USD 1,50 y USD 2,00 por kg.

El reformado autotérmico (ATR) es la vía preferida para los nuevos proyectos de hidrógeno azul porque la alimentación integrada de oxígeno eleva las presiones y mejora las tasas de captura de carbono por encima del 90%. La instalación de ATR de 750.000 t/año de Air Products en Luisiana apunta a una eliminación del 95% de CO₂ y su puesta en marcha en 2027. La gasificación de carbón y la oxidación parcial, prominentes en las instalaciones más antiguas de los Apalaches, están disminuyendo a medida que los operadores retiran activos de alta emisión en lugar de reconvertirlos con captura de carbono. A medida que los costos de los electrolizadores se acercan al objetivo del DOE de USD 400 por kW para 2030, la participación del mercado de generación de hidrógeno de los Estados Unidos atribuible a la electrólisis podría superar al ATR y a la oxidación parcial combinados dentro de la década.

Por Aplicación: El Procesamiento Químico como Ancla, el Transporte se Acelera

El procesamiento químico consumió el 35,2% del hidrógeno en 2025, con un peso importante en la síntesis de amoníaco de aproximadamente 8 millones de t/año y metanol a 3 millones de t/año. Los exportadores de amoníaco enfrentan aranceles europeos de ajuste en frontera por carbono a partir de 2026, lo que impulsa las reconversiones de hidrógeno azul para asegurar el acceso al mercado. La refinación de petróleo representa una magnitud similar de demanda y está reconvirtiendo los trenes de desulfuración para reducir las emisiones de azufre y minimizar las interrupciones en la economía del procesamiento de crudo. La refinería Garyville de Marathon Petroleum se comprometió a invertir USD 300 millones en 2025 para añadir captura de carbono, lo que subraya la tendencia.

El transporte es el uso final de más rápido crecimiento, expandiéndose a una CAGR del 30,4% a medida que los camiones de celda de combustible de Clase 8 se despliegan a nivel nacional. Hyundai entregó 50 camiones Xcient en 2024, y Nikola y Daimler esperan lanzar la producción en serie para 2027. California ya opera 55 estaciones públicas, pero la utilización temprana se sitúa por debajo del 40%, lo que sugiere un potencial de crecimiento a medida que las flotas de vehículos pesados escalan. La demanda de hierro y acero sigue siendo inferior al 5%, pero podría dispararse si Cleveland-Cliffs escala su planta piloto en Indiana Harbor; la conversión completa requeriría hasta 1 millón de t/año de hidrógeno para 2030. Los ensayos de generación de energía, como la turbina de 250 MW compatible con hidrógeno del Departamento de Agua y Energía de Los Ángeles de Mitsubishi, ilustran el papel del hidrógeno en el almacenamiento de larga duración, aunque las penalizaciones en la eficiencia de ida y vuelta actualmente limitan el despliegue a aplicaciones estratégicas de la red.

Análisis Geográfico

La Costa del Golfo, que abarca Texas y Luisiana, suministró más de la mitad de la producción de 2025 gracias a la abundancia de gas de bajo costo, 1.600 millas de tuberías de hidrógeno y la geología de secuestro en alta mar. El centro de la Costa del Golfo respaldado por el DOE tiene como objetivo 1,2 millones de t/año para 2030, anclado por el complejo verde de USD 4 mil millones de Air Products y la mejora azul de ExxonMobil en Baytown. Los costos de entrega promedio rondan los USD 1,50 por kg para el hidrógeno gris y USD 2 por kg para el azul, lo que sustenta una sólida plataforma de exportación de amoníaco e hidrógeno licuado.

California y el Noroeste del Pacífico forman el segundo clúster, impulsado por el recorte de energías renovables, estrictos mandatos de vehículos y créditos de combustibles de bajo contenido de carbono valorados entre USD 1,20 y USD 1,50 por kg. El centro del Noroeste del Pacífico aprovecha la energía hidroeléctrica y la prospectiva energía eólica marina para abastecer las operaciones portuarias en Seattle y Portland. Los proyectos de electrólisis en estos estados califican habitualmente para el incentivo de nivel superior de la Sección 45V, elevando las tasas internas de retorno por encima del 12% a pesar del mayor costo de capital.

El Medio Oeste, que se extiende desde Iowa hasta las Dakotas, está emergiendo como un nodo de hidrógeno azul y verde anclado por el centro Heartland. Los factores de capacidad eólica superiores al 45% respaldan el hidrógeno electrolítico de bajo costo para las plantas de fertilizantes, mientras que las formaciones de gas agotadas ofrecen almacenamiento de CO₂ para los proyectos de hidrógeno azul. La entrega de hidrógeno sigue dependiendo de camiones o ferrocarril, ya que las tuberías siguen siendo escasas, pero la reconversión planificada de gas mezclado podría desbloquear 500 millas de corredor para 2029.

El Noreste y el Atlántico Medio se enfrentan a precios elevados del gas natural y una geología de secuestro limitada, lo que orienta a los desarrolladores hacia pequeños proyectos de hidrógeno verde. La planta de Plug Power en las Cataratas del Niágara vende directamente a flotas de manejo de materiales, evitando los cuellos de botella de las tuberías. El centro del Atlántico Medio se centra en la descarbonización de la aviación y el transporte marítimo, con contratos de combustible aeroportuario que justifican precios de entrega más elevados de USD 3 por kg después del crédito.

Panorama Competitivo

Los principales actores en gases industriales, Air Products, Linde (incluida Praxair), Air Liquide y Messer, controlan colectivamente aproximadamente entre el 60 y el 65% del suministro del mercado de generación de hidrógeno de los Estados Unidos en 2025 a través de plantas de SMR integradas, redes de tuberías y contratos de compra garantizada. Defienden su participación reconvirtiendo la captura de carbono para calificar para los créditos de hidrógeno azul y aprovechando las relaciones de larga data con clientes de refinerías y productos químicos. Air Products alcanzó una decisión de inversión final en un complejo de hidrógeno verde en Luisiana de USD 4 mil millones en enero de 2026, lo que ilustra la escala que los incumbentes pueden movilizar.

Los competidores se concentran en la electrólisis. Plug Power combina la fabricación de pilas PEM con el desarrollo de proyectos; 300 MW de capacidad puestos en marcha en 2025 posicionan a la empresa para vender hidrógeno por valor de USD 1 mil millones para 2028. La gigafábrica de Cummins en Fridley suministra pilas alcalinas a los proyectos del centro Heartland, mientras que Nel ASA e ITM Power se asocian con empresas de servicios públicos para despliegues en California y Texas. Empresas de servicios públicos como NextEra Energy están integrando el hidrógeno en carteras de energía solar más baterías, buscando 200 MW de electrólisis en Florida para absorber la generación recortada.

Surgen oportunidades de nicho en plantas distribuidas de entre 10 y 50 MW que sirven a centros de datos y parques industriales que no pueden acceder a las tuberías de la Costa del Golfo. La tecnología de óxido sólido de alta temperatura de Bloom Energy se ubica junto a sistemas de calor y energía combinados, ofreciendo una eficiencia superior al 80% donde el calor residual está disponible. Las empresas emergentes de pirólisis de metano Monolith Materials y C-Zero comercializan hidrógeno turquesa que evita las emisiones de CO₂ y el consumo de agua; la escalabilidad depende de la contratación del subproducto de carbono sólido en neumáticos y productos químicos especiales.

La actividad de patentes se está intensificando en torno a los materiales de ensamblaje de membrana-electrodo. Linde presentó en 2024 una patente para placas bipolares recubiertas de titanio que reducen el costo de la pila PEM en un 15%, mientras que Air Liquide se centra en la química avanzada de ionomeros. El avance en innovación señala un movimiento hacia pilas fabricadas en masa, ampliando el campo más allá de los proveedores tradicionales de gases.

Líderes de la Industria de Generación de Hidrógeno de los Estados Unidos

Linde Plc

Air Liquide SA

Air Products and Chemicals Inc.

Plug Power Inc.

Cummins Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Duke Energy Florida presentó el Sistema de Producción y Almacenamiento de Hidrógeno DeBary, la primera instalación en los EE. UU. en producir, almacenar y combustionar hidrógeno verde al 100%. Impulsado por energía solar in situ y electrolizadores, el proyecto mejora la flexibilidad de la red y demuestra la integración del hidrógeno a escala de servicios públicos, apoyando las iniciativas de energía limpia en Florida.

- Enero de 2026: Honda anunció el cierre de su instalación de producción de celdas de combustible en los EE. UU. como parte de un cambio estratégico en su negocio de hidrógeno. Esta decisión refleja la adopción más lenta de los vehículos de celda de combustible y redirige la inversión hacia tecnologías y asociaciones de hidrógeno de próxima generación, lo que señala una reevaluación de la comercialización del hidrógeno en el mercado de los EE. UU.

- Octubre de 2025: Científicos en los EE. UU. han creado un método para producir hidrógeno a partir de aguas residuales mediante procesos electroquímicos y catalíticos avanzados. Esta innovación convierte los residuos orgánicos en hidrógeno limpio, reduciendo los costos de tratamiento y proporcionando combustible renovable, ofreciendo un enfoque sostenible para la generación de hidrógeno y soluciones de economía circular.

- Agosto de 2025: NextChem, una subsidiaria de Maire, obtuvo un contrato en los EE. UU. para licenciar e ingeniería su tecnología NX eBlue para la producción de hidrógeno de bajo contenido de carbono. El proyecto tiene como objetivo descarbonizar el suministro industrial de hidrógeno y ampliar la capacidad nacional para aplicaciones de hidrógeno azul y de bajo contenido de carbono mediante procesos patentados.

Alcance del Informe del Mercado de Generación de Hidrógeno de los Estados Unidos

La generación de hidrógeno es un proceso industrial para producir gas hidrógeno a partir de diversos recursos domésticos, incluidos combustibles fósiles, biomasa y electrólisis del agua con electricidad. Existen varios procesos para producir hidrógeno, como el reformado/gasificación de gas natural, la electrólisis, el reformado de líquidos renovables y la fermentación.

El mercado de generación de hidrógeno de los Estados Unidos está segmentado por fuente, tecnología, aplicación y geografía. Por fuente, el mercado está segmentado en hidrógeno azul, verde, gris, turquesa y rosa. Por tecnología, el mercado está segmentado en reformado de metano con vapor (SMR), gasificación de carbón, reformado autotérmico (ATR), oxidación parcial (POX) y electrólisis (electrólisis alcalina, membrana de intercambio de protones (PEM) y electrólisis de óxido sólido (SOE)). Por aplicación, el mercado está segmentado en refinación de petróleo, procesamiento químico, hierro y acero, combustible para transporte, almacenamiento de energía y energía, y calefacción residencial y comercial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de generación de hidrógeno de los Estados Unidos en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Hidrógeno Gris |

| Hidrógeno Azul |

| Hidrógeno Verde |

| Hidrógeno Turquesa |

| Hidrógeno Rosa |

| Reformado de Metano con Vapor (SMR) |

| Gasificación de Carbón |

| Reformado Autotérmico (ATR) |

| Oxidación Parcial (POX) |

| Electrólisis (Electrólisis Alcalina, Membrana de Intercambio de Protones (PEM), Electrólisis de Óxido Sólido (SOE)) |

| Refinación de Petróleo |

| Procesamiento Químico (Amoníaco, Metanol) |

| Hierro y Acero (Reducción Directa de Hierro, Alto Horno con H₂) |

| Combustible para Transporte (Vehículos de Celda de Combustible, Marino, Aviación) |

| Almacenamiento de Energía y Energía |

| Calefacción Residencial y Comercial |

| Por Fuente | Hidrógeno Gris |

| Hidrógeno Azul | |

| Hidrógeno Verde | |

| Hidrógeno Turquesa | |

| Hidrógeno Rosa | |

| Por Tecnología | Reformado de Metano con Vapor (SMR) |

| Gasificación de Carbón | |

| Reformado Autotérmico (ATR) | |

| Oxidación Parcial (POX) | |

| Electrólisis (Electrólisis Alcalina, Membrana de Intercambio de Protones (PEM), Electrólisis de Óxido Sólido (SOE)) | |

| Por Aplicación | Refinación de Petróleo |

| Procesamiento Químico (Amoníaco, Metanol) | |

| Hierro y Acero (Reducción Directa de Hierro, Alto Horno con H₂) | |

| Combustible para Transporte (Vehículos de Celda de Combustible, Marino, Aviación) | |

| Almacenamiento de Energía y Energía | |

| Calefacción Residencial y Comercial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de generación de hidrógeno de los Estados Unidos en 2026?

El tamaño del mercado de generación de hidrógeno de los Estados Unidos es de USD 36,58 mil millones en 2026 y se prevé que alcance los USD 44,16 mil millones para 2031.

¿Qué tipo de fuente tiene la mayor participación en la producción de hidrógeno de los EE. UU.?

El hidrógeno gris proveniente del reformado de metano con vapor sin abatimiento representó el 77,5% de la producción en 2025, principalmente en las refinerías de la Costa del Golfo y las plantas de amoníaco del Medio Oeste.

¿Qué política está impulsando la economía del hidrógeno verde en los EE. UU.?

La Sección 45V de la Ley de Reducción de la Inflación paga hasta USD 3 por kg para el hidrógeno con emisiones de ciclo de vida inferiores a 0,45 kg de CO₂e, mejorando significativamente los rendimientos de los proyectos.

¿Dónde son más extensas las redes de tuberías de hidrógeno?

Más de la mitad de las tuberías de hidrógeno de los EE. UU., incluida una red de 1.600 millas, están concentradas a lo largo del corredor industrial de la Costa del Golfo de Texas y Luisiana.

¿Qué segmento de aplicación está creciendo más rápido?

Los combustibles para transporte, especialmente los camiones y autobuses de celda de combustible de carga pesada, se están expandiendo a una CAGR del 30,4% impulsados por los mandatos de cero emisiones de California y el gobierno federal.

¿Quiénes son las principales empresas en la generación de hidrógeno de los EE. UU.?

Air Products, Linde (incluida Praxair), Air Liquide y Messer dominan el suministro en el mercado libre, mientras que Plug Power y Cummins están escalando rápidamente los proyectos de hidrógeno verde.

Última actualización de la página el: