Tamaño y Participación del Mercado de Generación de Hidrógeno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 193.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 242.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.67% CAGR |

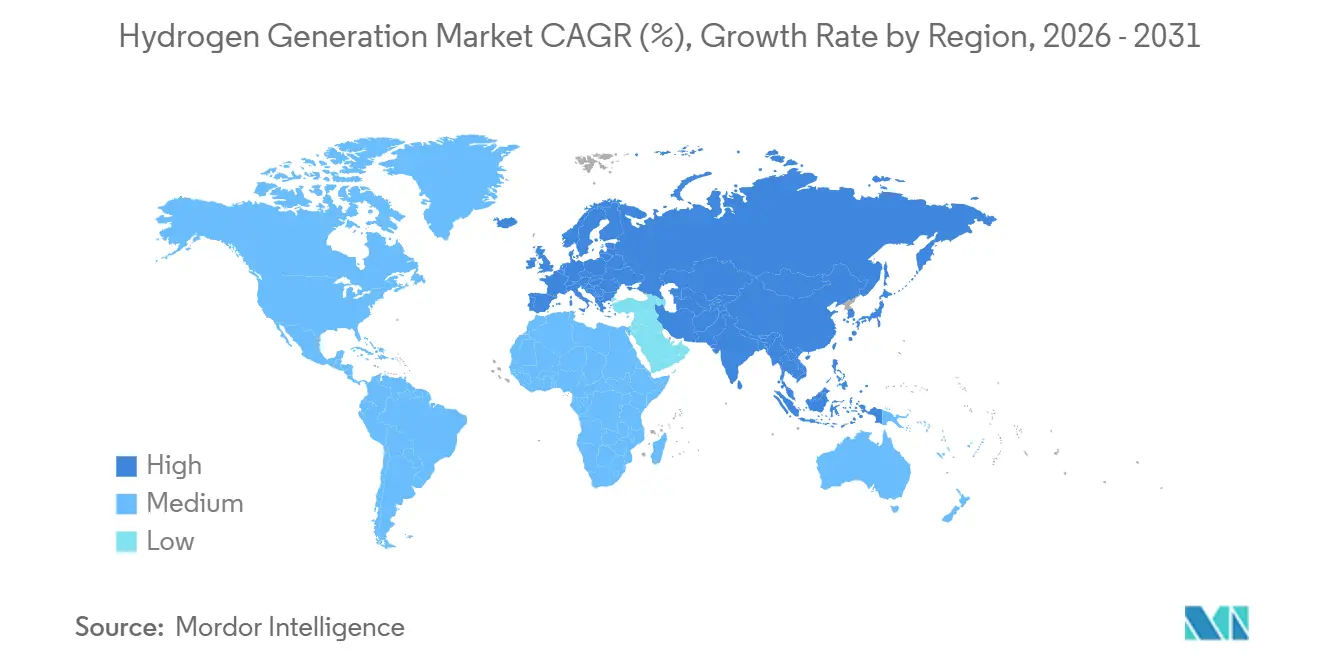

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Generación de Hidrógeno por Mordor Intelligence

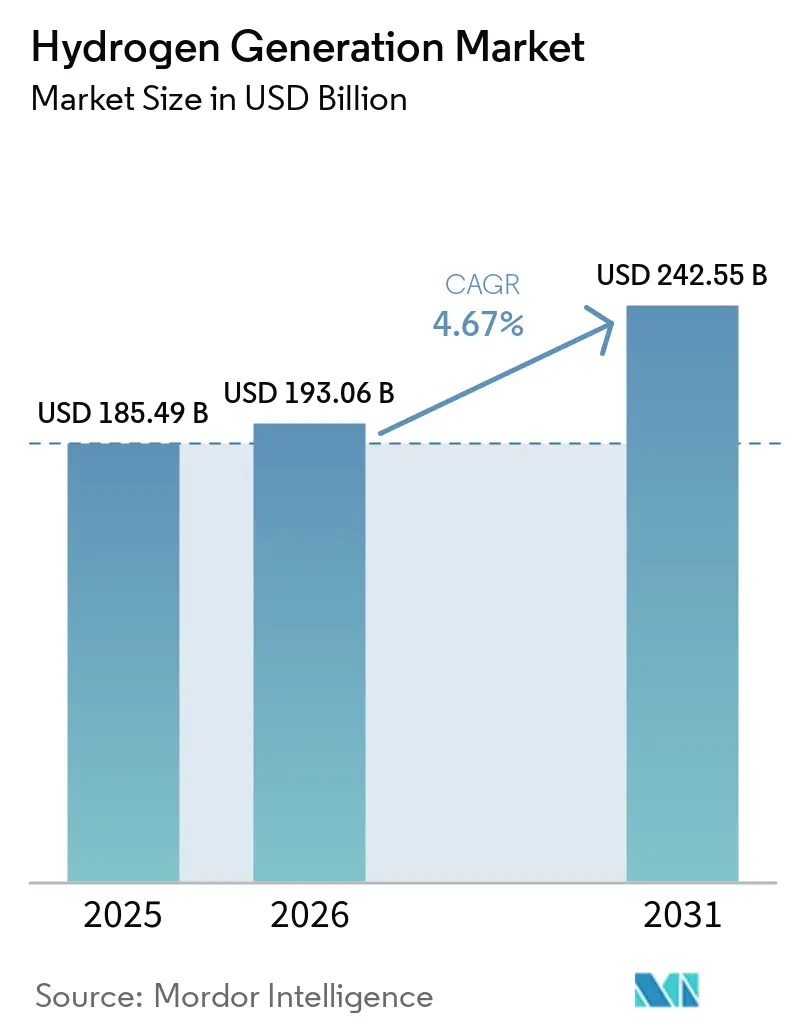

El tamaño del Mercado de Generación de Hidrógeno fue valorado en USD 185,49 mil millones en 2025 y se estima que crecerá desde USD 193,06 mil millones en 2026 hasta alcanzar USD 242,55 mil millones en 2031, a una CAGR del 4,67% durante el período de pronóstico (2026-2031).

Una cadena de suministro de hidrógeno gris aún dominante ofrece producción económica, aunque las rutas verdes respaldadas por políticas están escalando rápidamente a medida que los créditos fiscales y las cuotas de combustibles renovables reconfiguran la economía de los proyectos. Los costos de los electrolizadores están disminuyendo, mientras que los contratos de energía solar y eólica a escala de servicios públicos en Oriente Medio y Australia proporcionan electricidad a bajo precio que acelera la inversión. Asia-Pacífico concentra la mayor parte de la demanda, pero las normas de adicionalidad de la Unión Europea y el crédito de la Sección 45V de los Estados Unidos están convirtiendo a esas regiones en adoptantes tempranos del suministro bajo en carbono. La competencia se amplía más allá de los operadores establecidos en gases industriales, ya que los fabricantes de electrolizadores, los desarrolladores de energías renovables y los productores de petróleo y gas compiten por asegurar acuerdos de compra a largo plazo.

Conclusiones Clave del Informe

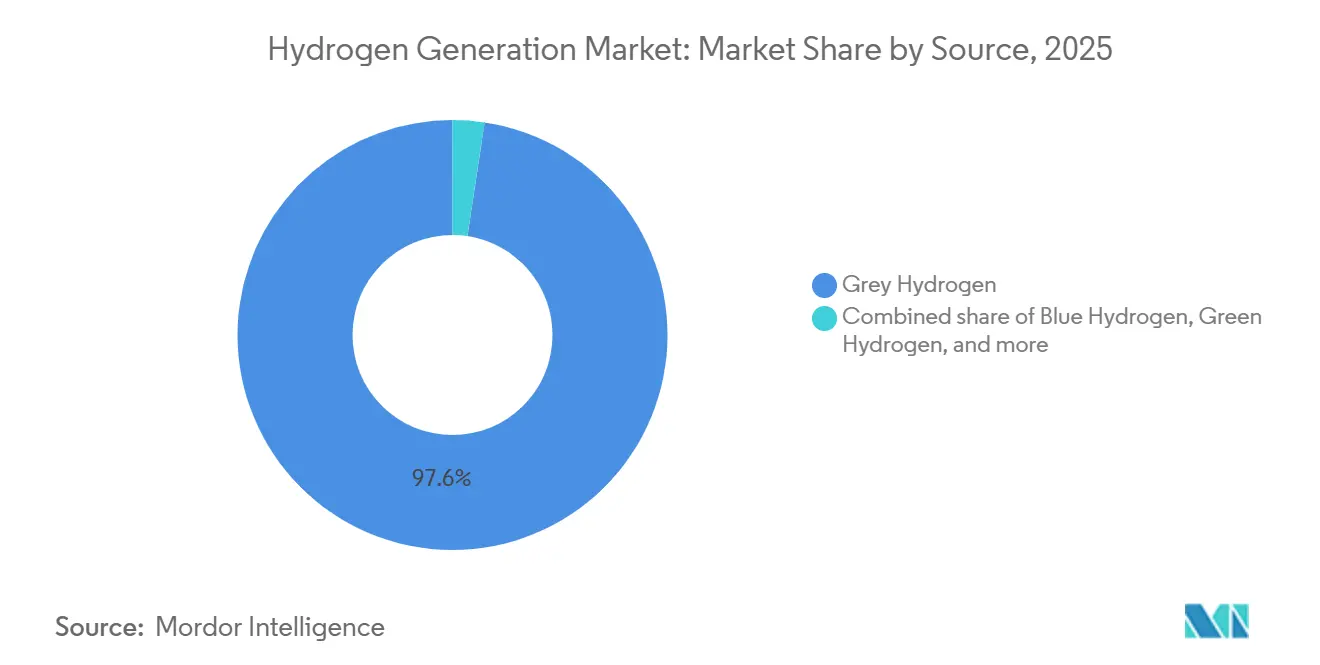

- Por fuente, el hidrógeno gris representó el 97,62% de la participación del mercado de generación de hidrógeno en 2025, mientras que el hidrógeno verde avanza a una CAGR del 34,30% hasta 2031.

- Por tecnología, el reformado de vapor de metano lideró con una participación del 61,90% del tamaño del mercado de generación de hidrógeno en 2025, y la electrólisis se expande a una CAGR del 10,44% hasta 2031.

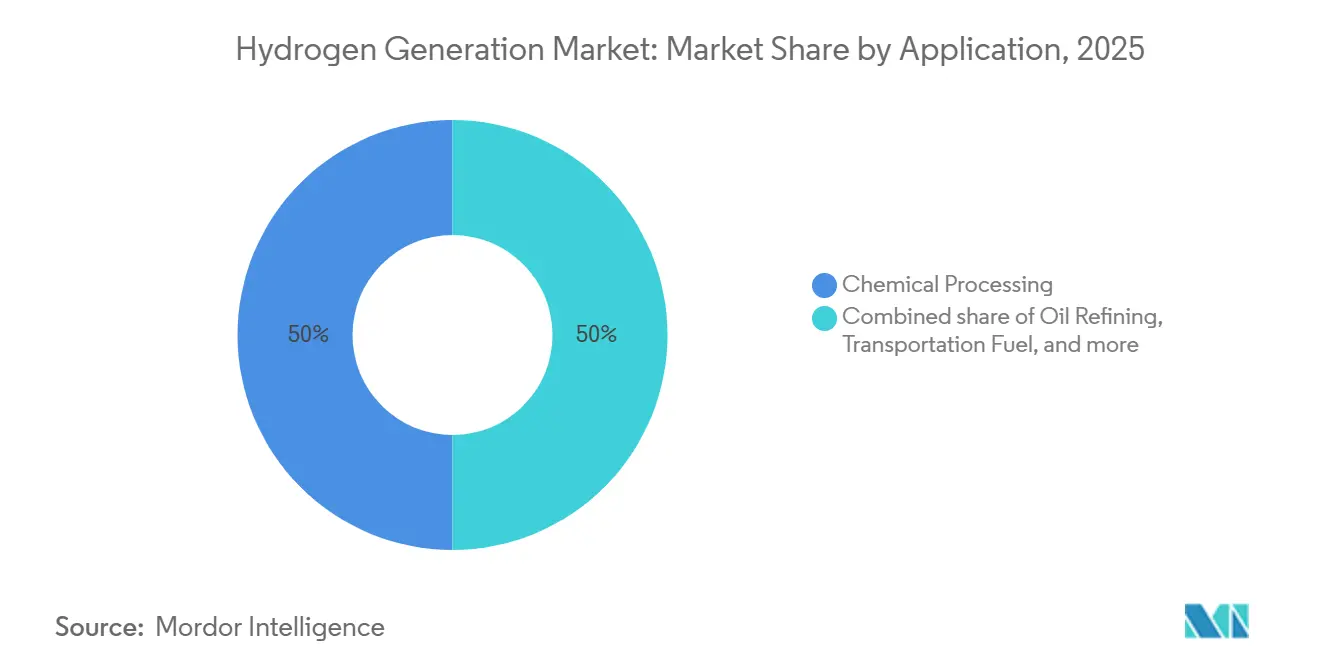

- Por aplicación, el procesamiento químico capturó una participación de ingresos del 50,05% en 2025; las aplicaciones de combustible para transporte crecen a una CAGR del 19,89% hasta 2031.

- Por geografía, Asia-Pacífico representó el 54,54% del tamaño del mercado de generación de hidrógeno en 2025 y se proyecta que crecerá a una CAGR del 5,85% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Generación de Hidrógeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato RFNBO de la UE que Acelera los Acuerdos de Compra de Hidrógeno Verde | 1.20% | Europa y Norte de África | Mediano plazo (2-4 años) |

| Créditos Fiscales IRA y Sección 45V de EE. UU. que Impulsan la Construcción Doméstica de Electrolizadores | 1.50% | Estados Unidos y Canadá | Corto plazo (≤2 años) |

| Política China de Mezcla de Carbón a Hidrógeno que Sostiene los Proyectos Grises y Azules | 0.80% | China y ASEAN | Largo plazo (≥4 años) |

| Centros de Exportación de Amoníaco de Oriente Medio que Crean Demanda de Hidrógeno Verde a Escala de GW | 1.10% | Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Programas HySustain de los Fabricantes de Acero Nórdicos | 0.40% | Suecia, Finlandia, Noruega | Mediano plazo (2-4 años) |

| Cadena de Suministro de Hidrógeno Licuado Japón-Australia | 0.30% | Japón y Australia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mandato RFNBO de la UE que Acelera los Acuerdos de Compra de Hidrógeno Verde

La regulación de Combustibles Renovables de Origen No Biológico entró en vigor en 2024 y está acelerando el crecimiento en el mercado de generación de hidrógeno al obligar a las refinerías europeas a comprar hidrógeno renovable certificado. Los contratos de suministro a diez años firmados en 2025 respaldaron más de 1,2 GW de capacidad de electrolizadores ibéricos a precios cercanos a EUR 4,50 (USD 4,90) por kilogramo. Las normas de adicionalidad prohíben los certificados desvinculados, por lo que los desarrolladores están co-ubicando parques solares y eólicos, desplazando la capacidad renovable fuera de los mercados eléctricos y elevando los precios de la carga base estival un 8% en el sur de Europa. Los exportadores del norte de África están negociando estándares de equivalencia que podrían abrir un gasoducto mediterráneo para 2027. Los primeros en actuar obtienen, por tanto, una prima de precio, pero los mayores costes de energía reducen los márgenes para la industria local.

Créditos Fiscales IRA y Sección 45V de EE. UU. que Impulsan la Construcción Doméstica de Electrolizadores

La Sección 45V ofrece hasta USD 3,00 por kilogramo para hidrógeno de emisiones casi nulas, creando una década de ingresos garantizados y desencadenando anuncios de múltiples gigavatios en el mercado de generación de hidrógeno. Un complejo en Luisiana valorado en 4,5 mil millones de USD combinará 1,5 GW de electrólisis con energía eólica marina y tiene como objetivo una puesta en marcha en 2028.[1]Air Products, "Anuncio del Complejo de la Sección 45V en Luisiana," airproducts.com Cuatro centros respaldados por el Departamento de Energía con una capacidad total de 800 MW recibieron garantías de préstamo condicionales en 2025. La normativa permite que los reformadores de vapor de metano reconvertidos accedan a créditos de nivel inferior, impulsando 2,3 Mt por año de proyectos de captura de carbono.[2]Departamento del Tesoro de los Estados Unidos, Orientación sobre el Crédito Fiscal de la Sección 45V,

home.treasury.gov La fecha de vencimiento de 2033 sigue siendo un riesgo de refinanciación para los inversores.

Política China de Mezcla de Carbón a Hidrógeno que Sostiene los Proyectos Grises y Azules

Una directiva de febrero de 2025 permite que las redes de gas transporten hasta un 30% de hidrógeno procedente de la gasificación del carbón si se captura el 60% del carbono, apoyando el mercado de generación de hidrógeno. La nueva planta de Sinopec de 300 kt por año en Mongolia Interior integra captura que almacena 180 kt de CO₂ cada año.[3]Sinopec, "Planta de Hidrógeno Azul de Mongolia Interior," sinopec.com La norma mantiene los activos de carbón en funcionamiento a USD 1,10–1,40 por kilogramo, aproximadamente la mitad del coste del hidrógeno verde importado. Los subsidios provinciales cubren el 40% del gasto de capital en equipos de captura, retrasando un cambio masivo hacia la electrólisis. Sin embargo, los umbrales de captura más bajos que en Europa limitarán la elegibilidad para la exportación.

Centros de Exportación de Amoníaco de Oriente Medio que Crean Demanda de Hidrógeno Verde a Escala de GW

Los bajos precios de la energía solar de USD 0,015–0,020 por kWh permiten que proyectos como la planta NEOM de 2,2 GW produzcan hidrógeno a USD 2,50 por kilogramo, fortaleciendo el mercado de generación de hidrógeno antes del transporte. La instalación alcanzó la finalización mecánica en 2026 y suministrará 1,2 Mt por año de amoníaco destinado a Asia en virtud de acuerdos de compra a 30 años. Un proyecto de 1 GW de Masdar-TotalEnergies sigue el mismo modelo en Abu Dabi. El envío de amoníaco evita el hidrógeno criogénico y llega a Japón a cerca de USD 450 por tonelada, con un precio inferior al de la reforma de vapor de metano doméstica en un 15%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Contratos de Compra de Energía Renovable de Nivel 1 para Electrólisis a Escala de GW en Europa | –0.9% | Alemania y Países Bajos | Corto plazo (≤2 años) |

| Restricciones de Estrés Hídrico en la Costa del Golfo de EE. UU. para el Despliegue de Tecnología PEM | –0.5% | Texas y Luisiana | Mediano plazo (2-4 años) |

| Altos Costos de Captura de CO₂ para las Unidades SMR Existentes en Corea del Sur | –0.3% | Corea del Sur | Mediano plazo (2-4 años) |

| Códigos de Tuberías de Hidrógeno y Permisos de Seguridad Limitados en las Islas del Caribe | –0.1% | Región del Caribe | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Contratos de Compra de Energía Renovable de Nivel 1 para Electrólisis a Escala de GW en Europa

Solo 2,1 GW de contratos de compra de energía renovable dedicados se cerraron en 2025 frente a una cartera de proyectos de 8,4 GW. Los plazos de aprobación para los parques eólicos se extendieron más de cuatro años, y las conexiones a la red en el corredor del Mar del Norte sufrieron colas de varios años. RWE pospuso su electrolizador de 300 MW tras no poder asegurar un contrato de compra de energía eólica marina a 15 años por debajo de EUR 0,045 por kWh. Sin el cumplimiento de la adicionalidad, la producción pierde la elegibilidad RFNBO, desviando los pedidos hacia Oriente Medio y Australia. Nel informó que el 60% de sus pedidos de 2025 se originaron fuera de Europa, en comparación con el 40% dos años antes.

Restricciones de Estrés Hídrico en la Costa del Golfo de EE. UU. para el Despliegue de Tecnología PEM

Las pilas PEM necesitan 9 L de agua desionizada por kilogramo de hidrógeno. El Condado de Harris limitó las nuevas extracciones industriales por encima de 500.000 galones por día en 2025, retrasando tres proyectos que suman 600 MW. Plug Power añadió una unidad de desalinización de agua de mar de USD 120 millones que elevó los costos nivelados en USD 0,35 por kilogramo. La escasez estacional de agua obligó a la Autoridad del Río Sabine a reducir las asignaciones en un 20% en agosto de 2025. Las unidades alcalinas consumen marginalmente menos agua, pero tienen tiempos de arranque más lentos, por lo que los desarrolladores podrían migrar proyectos a los Grandes Lagos o al Noroeste del Pacífico, donde la energía hidroeléctrica es abundante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio del Gris Enfrenta la Disrupción del Verde

El hidrógeno gris representó el 97,62% del volumen global en 2025, lo que subraya las arraigadas ventajas de costo que mantienen los precios de entrega cerca de USD 1,20 por kilogramo en regiones ricas en gas. Sin embargo, la producción verde se dispara a una CAGR del 34,30% hasta 2031 a medida que los costos de capital de los electrolizadores caen y los precios de la energía renovable bajan. El hidrógeno azul ocupa un nicho de transición estrecho porque las modernizaciones de captura de carbono elevan los costos de producción hacia USD 2,20 por kilogramo, aún por debajo del verde pero significativamente por encima del gris. El hidrógeno turquesa sigue en fase piloto, mientras que el hidrógeno rosa procedente de la electrólisis impulsada por energía nuclear está emergiendo en Francia y Canadá como una opción de carga base.

Las trayectorias de crecimiento difieren marcadamente según la geografía. Europa está en camino de lograr una transición del gris al verde para 2030 bajo el mandato RFNBO, mientras que Asia-Pacífico podría no pivotar hasta principios de la década de 2030 porque la flota de gasificación de carbón de China mantiene los costos bajos. Los exportadores de Oriente Medio podrían alcanzar la paridad de costos para 2028 gracias a la electricidad solar por debajo de USD 0,02 por kWh. Sin preparación para la captura, muchas refinerías construidas antes de 2015 enfrentan el riesgo de activos varados y podrían cambiar a hidrógeno verde de mercado en lugar de invertir más de USD 100 millones por 100 kt de capacidad en modernizaciones.

Por Tecnología: La Electrólisis Gana Terreno mientras el SMR se Mantiene

El reformado de vapor de metano representó el 61,90% de la capacidad global en 2025 debido a su baja intensidad de capital, alrededor de USD 600 por kW. La electrólisis crece a una CAGR del 10,44%, liderada por unidades alcalinas en proyectos superiores a 100 MW que demostraron una eficiencia del sistema del 67% en la instalación Holland Hydrogen I de Shell. La tecnología PEM admite la producción distribuida y el seguimiento rápido de carga, aunque la vida útil de la pila promedia 40.000 horas según Nel ASA. Los sistemas de óxido sólido alcanzaron una eficiencia eléctrica del 85% en un piloto de 2025 en Corea del Sur utilizando el calor residual del gas de escape del acero.

La gasificación de carbón todavía suministra el 18% del hidrógeno global, pero enfrenta costos de captura crecientes y límites de calidad del aire. Las plantas híbridas ahora combinan pequeños electrolizadores con reformadores, lo que permite a los operadores mezclar hidrógeno bajo en carbono cuando los precios de la energía renovable bajan, una estrategia que produjo emisiones de ciclo de vida de 2 kg de CO₂ por kg a un costo combinado cercano a USD 2,20 por kg en una demostración en Texas en 2025.

Por Aplicación: Los Productos Químicos como Ancla, el Transporte se Acelera

El procesamiento químico absorbió el 50,05% de la demanda en 2025, anclado por la síntesis de amoníaco y la producción de metanol. El combustible para transporte es el caso de uso de más rápido crecimiento con una CAGR del 19,89%, ya que 4.200 camiones de pila de combustible se incorporaron a las flotas de EE. UU. y Europa en 2025 y los transportistas marítimos encargaron buques propulsados por amoníaco para entrega en 2027. La participación de la refinación de petróleo se está estabilizando porque la demanda de gasolina está cayendo, mientras que las líneas de hierro de reducción directa basadas en hidrógeno en Suecia y Finlandia elevan la participación futura del acero. Los ensayos de generación de energía en Japón y Corea del Sur utilizan turbinas que queman mezclas de hidrógeno y se preparan para la combustión al 100% para 2027.

La demanda se está bifurcando entre productos químicos a granel de bajo precio que toleran el CO₂ residual y los segmentos premium de transporte y acero que pagan por los atributos de cero carbono. Esa división crea dos niveles de precios en el mercado de generación de hidrógeno y desafía a los proveedores de mercado a equilibrar las carteras de contratos.

Análisis Geográfico

Asia-Pacífico lideró el tamaño del mercado de generación de hidrógeno con el 54,54% de la demanda en 2025. China puso en servicio 18 GW de capacidad de gasificación de carbón e instaló 1,1 GW de electrolizadores, mientras que India consumió 7,2 Mt, respaldada por un subsidio de 2,3 mil millones de USD para construir 5 GW de capacidad para 2030.[4]Ministerio de Energías Nuevas y Renovables de India, "Misión Nacional de Hidrógeno Verde," mnre.gov.in Corea del Sur depende de contratos de importación a largo plazo que cubren 500 kt por año de hidrógeno licuado y amoníaco. Australia tiene 22 GW de proyectos en etapas de viabilidad, centrados en exportaciones alineadas con la descarbonización del mineral de hierro.

Europa está convirtiendo el suministro gris en verde bajo las normas de Combustibles Renovables de Origen No Biológico. Alemania instaló 680 MW de electrolizadores en 2025 y tiene como objetivo 10 GW para 2030, aunque los retrasos en los permisos para proyectos eólicos ralentizan la ampliación de escala. Los Países Bajos están construyendo 2 GW de terminales de importación en Róterdam. España y Portugal emitieron 3,8 GW de permisos para líneas de exportación hacia el norte de Europa, mientras que el Reino Unido apuesta por el hidrógeno azul para los clústeres industriales. Los países nórdicos utilizan el hidrógeno para descarbonizar el acero, y Rusia pivota hacia la absorción doméstica a medida que las sanciones limitan las exportaciones.

América del Norte está dividida entre los clústeres de la Costa del Golfo y los proyectos distribuidos en el Medio Oeste y el Noroeste del Pacífico. El mercado de generación de hidrógeno de los Estados Unidos ganó impulso cuando la Sección 45V catalizó 420 MW de electrolizadores en 2025, principalmente en Texas y Luisiana, mientras que Canadá aprovecha la energía hidroeléctrica en Quebec para abastecer a las refinerías locales. México sigue siendo incipiente, pero explora oportunidades de exportación hacia California. Oriente Medio explota los bajos costes de las energías renovables, poniendo en servicio 3,2 GW en 2025. Chile y Brasil en América del Sur, y Egipto y Marruecos en África, persiguen estrategias orientadas a la exportación, pero hoy en día siguen siendo inferiores al gigavatio.

Panorama Competitivo

Los cinco principales productores controlan aproximadamente el 38% del suministro de mercado y en sitio, lo que resulta en una concentración moderada. Linde adquirió la división de 24 MW de ITM Power en 2025 para asegurar pilas PEM e integración vertical. Air Products comprometió más de USD 15.000 millones en megaproyectos en Arabia Saudita, Egipto y Estados Unidos. Nel, Plug Power, Cummins y Siemens Energy aumentaron las carteras de pedidos agregadas a más de 6 GW, impulsadas por contratos a escala de servicios públicos en Oriente Medio y Australia.

Los proveedores chinos de electrolizadores Longi y Sungrow ofrecen precios hasta un 40% más bajos que los occidentales, acelerando la consolidación entre los fabricantes de equipos originales europeos. La producción distribuida es una oportunidad de espacio en blanco: Enapter desplegó 50 unidades modulares en minas australianas que reemplazaron generadores diésel. Monolith Materials validó la economía del hidrógeno turquesa a través de las ventas de negro de carbono como coproducto, alcanzando el punto de equilibrio a USD 2,00 por kg. El impulso de fusiones y adquisiciones continuó cuando Siemens Energy compró el 45% de H2 Green Steel en noviembre de 2025 para asegurar la demanda de electrolizadores. La carrera tecnológica ahora se centra en la eficiencia y la durabilidad, con las unidades de óxido sólido de Bloom Energy alcanzando una eficiencia del 85% y las pilas PEM de Cummins registrando una vida útil de 50.000 horas.

Líderes de la Industria de Generación de Hidrógeno

-

Linde plc

-

Air Liquide

-

Air Products & Chemicals

-

Sinopec

-

Nel ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Power2X adquirió el desarrollador de hidrógeno neerlandés HyCC para acelerar los proyectos de hidrógeno limpio y e-moléculas en el norte y oeste de Europa. Esta adquisición fortalece la cartera de proyectos, las capacidades de entrega y el desarrollo de infraestructura de hidrógeno verde de Power2X, apoyando los esfuerzos de descarbonización y el despliegue de hidrógeno en la región.

- Septiembre de 2025: Electric Hydrogen adquirió Ambient Fuels y se asoció con Generate Capital para establecer financiación global de proyectos para la generación de hidrógeno a gran escala y la infraestructura de e-combustibles. Esta iniciativa estratégica acelera el despliegue de electrolizadores y la producción de hidrógeno renovable, al tiempo que mejora las capacidades financieras y de desarrollo de proyectos a nivel mundial.

- Julio de 2025: Enertrag adquirió terrenos en Prenzlau, Alemania, para desarrollar una instalación de producción de hidrógeno verde de 130 MW impulsada por energía renovable. La instalación se centrará en la generación de hidrógeno basada en electrólisis para abastecer a los sectores industrial y de movilidad, contribuyendo a la infraestructura de hidrógeno de Alemania y a la integración de energías renovables.

- Marzo de 2025: Saudi Aramco finalizó la adquisición de una participación del 50% en la empresa conjunta Blue Hydrogen Industrial Gases Company de Air Products Qudra. Esta adquisición amplía la capacidad de producción de hidrógeno de Aramco y refuerza su papel en la cadena de suministro de hidrógeno bajo en carbono para aplicaciones industriales y energéticas en la región.

Alcance del Informe Global del Mercado de Generación de Hidrógeno

La generación de hidrógeno se refiere al proceso de producción de gas hidrógeno, típicamente a partir de compuestos o fuentes que contienen hidrógeno. Existen varios métodos para la generación de hidrógeno, cada uno con su propio conjunto de ventajas e inconvenientes.

El alcance del mercado de generación de hidrógeno incluye:

| Hidrógeno Gris |

| Hidrógeno Azul |

| Hidrógeno Verde |

| Hidrógeno Turquesa |

| Hidrógeno Rosa |

| Reformado de Vapor de Metano (SMR) |

| Gasificación de Carbón |

| Reformado Autotérmico (ATR) |

| Oxidación Parcial (POX) |

| Electrólisis (Electrólisis Alcalina, Membrana de Intercambio de Protones (PEM), Electrólisis de Óxido Sólido (SOE)) |

| Refinación de Petróleo |

| Procesamiento Químico (Amoníaco, Metanol) |

| Hierro y Acero (DRI, H₂-BF) |

| Combustible para Transporte (FCEV, Marino, Aviación) |

| Energía y Almacenamiento de Energía |

| Calefacción Residencial y Comercial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Hidrógeno Gris | |

| Hidrógeno Azul | ||

| Hidrógeno Verde | ||

| Hidrógeno Turquesa | ||

| Hidrógeno Rosa | ||

| Por Tecnología | Reformado de Vapor de Metano (SMR) | |

| Gasificación de Carbón | ||

| Reformado Autotérmico (ATR) | ||

| Oxidación Parcial (POX) | ||

| Electrólisis (Electrólisis Alcalina, Membrana de Intercambio de Protones (PEM), Electrólisis de Óxido Sólido (SOE)) | ||

| Por Aplicación | Refinación de Petróleo | |

| Procesamiento Químico (Amoníaco, Metanol) | ||

| Hierro y Acero (DRI, H₂-BF) | ||

| Combustible para Transporte (FCEV, Marino, Aviación) | ||

| Energía y Almacenamiento de Energía | ||

| Calefacción Residencial y Comercial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de generación de hidrógeno en 2026?

El tamaño del mercado de generación de hidrógeno asciende a USD 193,06 mil millones en 2026.

¿Qué CAGR se espera para la producción global de hidrógeno hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 4,67% entre 2026 y 2031.

¿Qué región lidera la demanda global de hidrógeno?

Asia-Pacífico concentra el 54,54% de la demanda y crece a una CAGR del 5,85%.

¿Qué tecnología crece más rápido dentro de la producción de hidrógeno?

La capacidad de electrólisis aumenta a una CAGR del 10,44%, impulsada por la caída de los costos de las pilas y la integración de energía renovable.

¿Qué segmento de aplicación muestra la mayor tasa de crecimiento?

Los usos de hidrógeno como combustible para transporte avanzan a una CAGR del 19,89% hasta 2031.

¿Cómo influye el crédito de la Sección 45V de EE. UU. en la economía de los proyectos?

La Sección 45V proporciona hasta USD 3,00 por kilogramo para hidrógeno de bajas emisiones, lo que permite proyectos de electrólisis de múltiples gigavatios y acorta los períodos de recuperación de la inversión a menos de 10 años.

Última actualización de la página el: