Tamaño y Participación del Mercado de Yogur de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yogur de América del Norte por Mordor Intelligence

Se espera que el mercado de yogur de América del Norte crezca de USD 16,11 mil millones en 2025 a USD 16,62 mil millones en 2026, y se prevé que alcance USD 19,39 mil millones en 2031 a una CAGR del 3,14% durante 2026-2031. Este crecimiento indica que el mercado de yogur de América del Norte está transitando de una expansión liderada por volumen hacia una premiumización centrada en el valor, donde la fortificación con proteínas, la especificidad probiótica y las declaraciones funcionales tienen mayor peso que los sabores meramente indulgentes. Los fabricantes están aprovechando la declaración de propiedades saludables calificada emitida por la Administración de Alimentos y Medicamentos de los Estados Unidos en mayo de 2024, que vincula el consumo regular de yogur con la reducción del riesgo de diabetes tipo 2, permitiendo a las marcas posicionar el yogur como una herramienta de nutrición preventiva en lugar de únicamente un producto para el desayuno o una merienda. Según la Federación Internacional de Diabetes, la región de América del Norte y el Caribe (NAC), que comprende Canadá, México, los Estados Unidos y 22 países del Caribe, registró 56,2 millones de adultos (de 20 a 79 años) con diabetes en 2024, con una proyección de aumento del 22% hasta 68,1 millones para 2050[1]Fuente: Federación Internacional de Diabetes, "América del Norte y el Caribe", diabetesatlas.org. Las reformulaciones de etiqueta limpia, las extensiones a base de plantas y los formatos bebibles convenientes están ampliando la base de consumidores del mercado de yogur de América del Norte, especialmente entre los compradores millennials y de la Generación Z que esperan ingredientes mínimos, abastecimiento transparente y envases para consumo en movimiento. La intensidad competitiva sigue siendo elevada, ya que los actores multinacionales establecidos defienden el espacio en estantes mediante asociaciones exclusivas con minoristas.

Conclusiones Clave del Informe

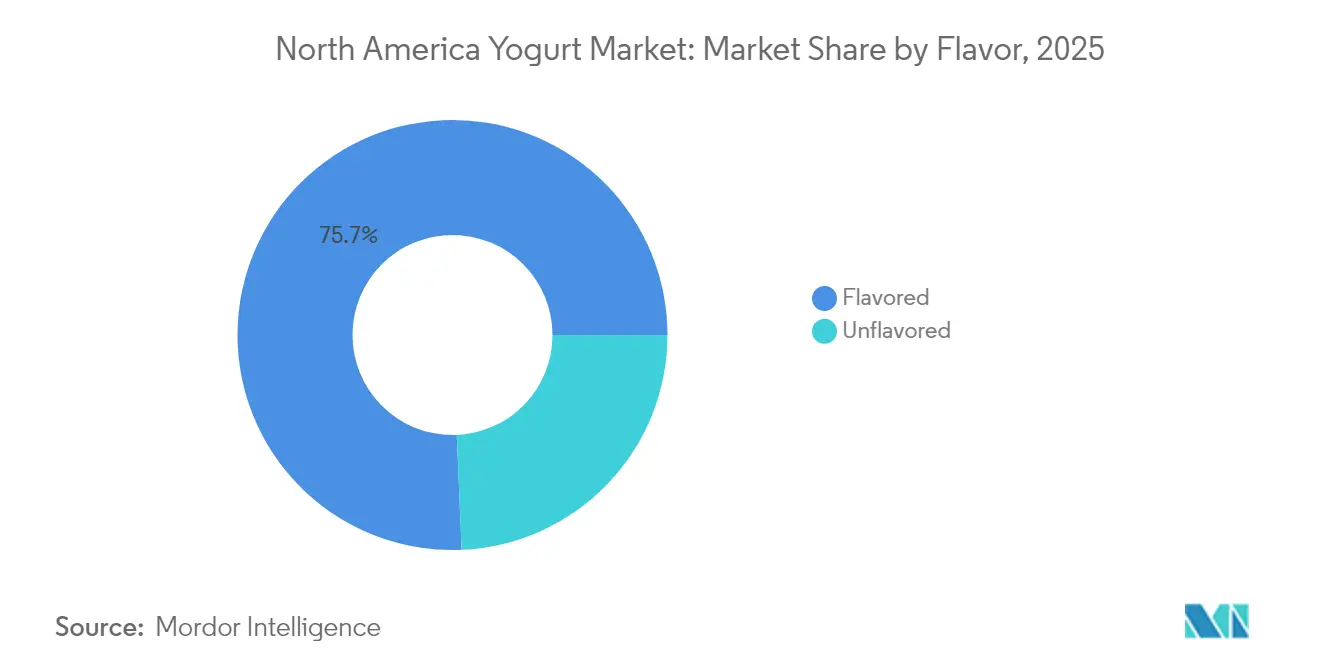

- Por sabor, el yogur con sabor lideró con el 75,68% de la participación del mercado de yogur de América del Norte en 2025, mientras que se prevé que las variantes sin sabor registren la CAGR más rápida del 3,81% hasta 2031.

- Por categoría, el yogur de cuchara representó el 81,34% del tamaño del mercado de yogur de América del Norte en 2025, mientras que el yogur bebible está en camino de expandirse a una CAGR del 3,63% durante 2026-2031.

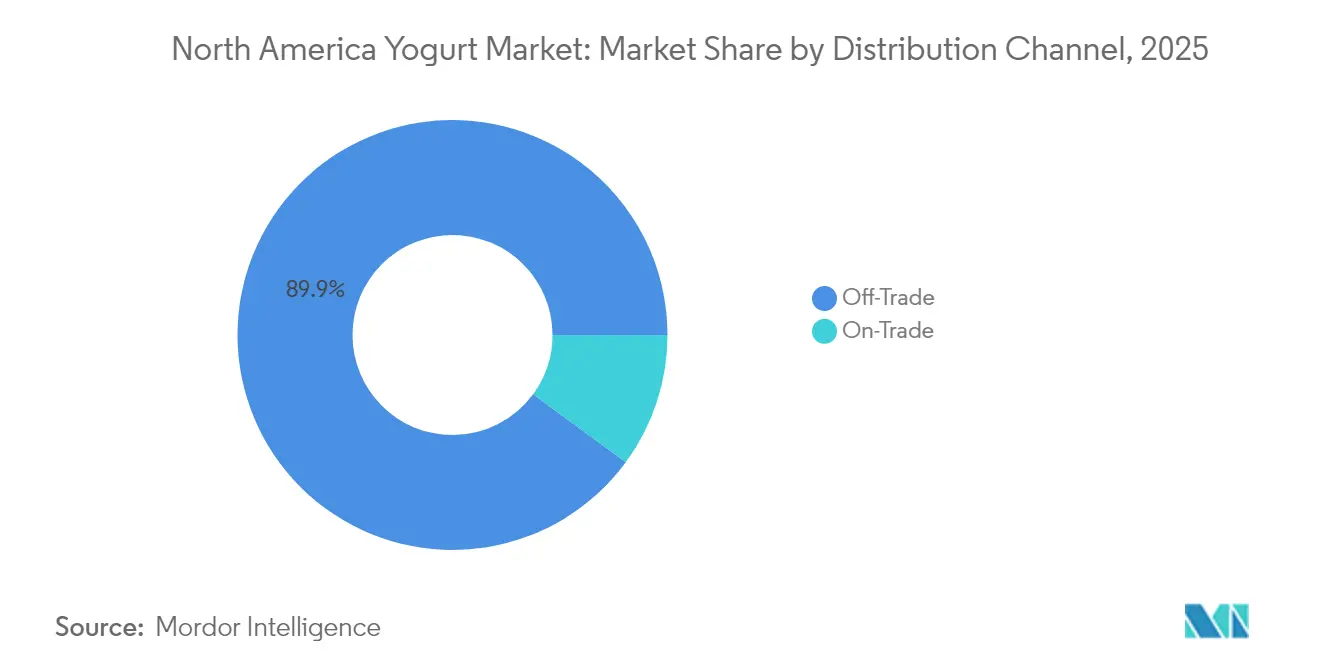

- Por canal de distribución, el canal fuera del establecimiento representó el 89,92% de los ingresos de 2025, aunque el canal en el establecimiento crecerá más rápidamente a una CAGR del 4,02% a medida que la demanda del sector de servicios de alimentación se recupera.

- Por geografía, los Estados Unidos dominaron el 72,88% de las ventas regionales de 2025, mientras que México proyecta registrar una CAGR del 3,28%, superando la trayectoria madura de Canadá.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Yogur de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor conciencia sobre la salud en torno a probióticos, proteínas y salud intestinal | +0.6% | Estados Unidos, Canadá, con extensión a México urbano | Mediano plazo (2-4 años) |

| Creciente demanda de opciones de yogur a base de plantas y con sabor | +0.5% | Estados Unidos y Canadá, canales premium selectivos en México | Corto plazo (≤ 2 años) |

| Conveniencia de los yogures de porción individual y bebibles | +0.4% | Estados Unidos y Canadá, emergente en Ciudad de México y Monterrey | Corto plazo (≤ 2 años) |

| Innovación de productos con ingredientes funcionales | +0.3% | Estados Unidos y Canadá, adopción gradual en México | Mediano plazo (2-4 años) |

| Preferencia por productos de etiqueta limpia y orgánicos | +0.3% | Estados Unidos y Canadá, nicho urbano en México | Mediano plazo (2-4 años) |

| Crecimiento continuo de la popularidad del yogur griego | +0.2% | Estados Unidos y Canadá, demanda madura estable | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor conciencia sobre la salud en torno a probióticos, proteínas y salud intestinal

La mayor conciencia sobre la salud en torno a probióticos, proteínas y salud intestinal actúa como principal impulsor del mercado de yogur de América del Norte, estimulando la demanda de productos funcionales como el yogur griego y las variantes con alto contenido de proteínas que favorecen el bienestar digestivo, la inmunidad, la recuperación muscular y la nutrición en general. Los consumidores, en particular los millennials y la Generación Z conscientes de su salud, buscan cada vez más yogures ricos en probióticos con cultivos vivos para obtener beneficios en el microbioma intestinal en medio de la creciente prevalencia de trastornos digestivos, mientras que las opciones con alto contenido de proteínas se alinean con las tendencias cetogénicas, paleo y de fitness para la saciedad y el control del peso. Los millennials, que representan aproximadamente 74,19 millones de personas en los Estados Unidos en 2024, según la Oficina del Censo de los Estados Unidos, constituyen el mayor grupo demográfico generacional e impulsan las tendencias de consumo de yogur [2]Fuente: Oficina del Censo de los Estados Unidos, "Población Nacional por Características: 2020-2024", census.gov. Este cambio ha impulsado segmentos como el yogur sin sabor tradicional (que retiene los probióticos naturales) y los formatos bebibles, con innovaciones en alternativas de etiqueta limpia, enriquecidas y a base de plantas que aceleran aún más el crecimiento del mercado.

Creciente demanda de opciones de yogur a base de plantas y con sabor

En América del Norte, el mercado de yogur está experimentando un auge, impulsado por un creciente apetito por opciones a base de plantas y con sabor. Esta tendencia está impulsada en gran medida por una mayor conciencia sobre la intolerancia a la lactosa, el aumento del veganismo y la búsqueda de sabores diversos e indulgentes, especialmente entre los millennials y la Generación Z conscientes de su salud. Los consumidores buscan cada vez más productos de yogur que se alineen con sus preferencias dietéticas y valores éticos, lo que genera una demanda significativa de alternativas a base de plantas. Las opciones derivadas de la leche de almendra, soja, coco y avena han ganado una tracción significativa en el mercado. Estas alternativas no solo atienden a veganos e individuos con restricciones dietéticas, sino que también atraen a los consumidores convencionales que priorizan la variedad, perfiles de ingredientes más limpios y la sostenibilidad. Reconociendo este cambio, fabricantes como Danone y Chobani están ampliando sus carteras mediante la introducción de innovadores productos de yogur a base de plantas. Esta expansión estratégica se alinea con un movimiento más amplio hacia innovaciones sostenibles y sin lácteos, reflejando las preferencias en evolución de los consumidores modernos y el creciente énfasis en elecciones alimentarias respetuosas con el medio ambiente.

Conveniencia de los yogures de porción individual y bebibles

En América del Norte, el mercado de yogur prospera gracias a la conveniencia de las opciones de porción individual y bebibles. Estos formatos atienden a los estilos de vida acelerados de los consumidores ocupados, incluidos jóvenes profesionales, padres y estudiantes. Buscan aperitivos portátiles y ricos en nutrientes que no requieran refrigeración y no generen desorden, lo que los hace ideales para el consumo en movimiento. Los vasos de porción individual, las bolsas exprimibles y los formatos bebibles como los batidos han aumentado en popularidad, especialmente en los Estados Unidos. Este auge se alinea con las crecientes tendencias de consumo de aperitivos y la mayor conciencia sobre la salud, ya que los consumidores priorizan alternativas más saludables a los aperitivos tradicionales. Además, el crecimiento de los supermercados, hipermercados y plataformas de comercio electrónico ha desempeñado un papel significativo en garantizar el fácil acceso a estos productos, impulsando aún más su demanda. La combinación de conveniencia, beneficios para la salud y accesibilidad continúa posicionando a los yogures de porción individual y bebibles como un segmento clave dentro del mercado de yogur.

Innovación de productos con ingredientes funcionales

La innovación de productos con ingredientes funcionales impulsa el mercado de yogur de América del Norte al atender las demandas de los consumidores de mayores beneficios para la salud, integrando probióticos, prebióticos, vitaminas, minerales, fibra, ácidos grasos omega-3 y adaptógenos en formulaciones que favorecen la salud intestinal, la inmunidad, la digestión y el bienestar metabólico en medio de las crecientes tendencias de bienestar. Las marcas líderes como Chobani y Danone aprovechan las tecnologías avanzadas de fermentación, la nutrición de precisión mediante personalización basada en inteligencia artificial y la fortificación de etiqueta limpia para crear yogures griegos ricos en probióticos, variantes bajas en azúcar y opciones densas en nutrientes que se alinean con las preferencias de etiqueta limpia, la reducción de aditivos y los estándares sin organismos genéticamente modificados. Este enfoque en los lácteos funcionales, incluidos los productos que refuerzan la inmunidad y orientados al microbioma, impulsa la expansión del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia intensa y saturación del mercado | -0.4% | Estados Unidos y Canadá, moderada en México | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad | -0.3% | Estados Unidos y Canadá, esporádica en México | Corto plazo (≤ 2 años) |

| Sensibilidad al precio que limita la adopción de productos premium | -0.2% | Estados Unidos y Canadá, pronunciada en México | Mediano plazo (2-4 años) |

| La vida útil y la logística de cadena de frío incrementan los costos | -0.2% | Estados Unidos, Canadá y México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia intensa y saturación del mercado

En el mercado de yogur de América del Norte, la competencia intensa y la saturación dominan el panorama. Este mercado se caracteriza por una estructura fragmentada, donde gigantes multinacionales como Danone, Chobani, Fage y Lactalis compiten agresivamente con actores regionales. Estas empresas impulsan la innovación en variantes de yogur griego, a base de plantas y funcional para captar el interés del consumidor. Sin embargo, esta feroz competencia ha resultado en presiones significativas sobre los precios y la reducción de los márgenes de beneficio, lo que convierte la rentabilidad en un desafío. Los Estados Unidos, como mercado maduro, experimenta un crecimiento ralentizado principalmente debido al exceso de oferta. Además, enfrenta amenazas crecientes de sustitutos como las alternativas a base de plantas y el kéfir, que están ganando popularidad entre los consumidores. La evolución de la demanda de los consumidores, influenciada por los costos fluctuantes de los lácteos y las incertidumbres económicas más amplias, añade complejidad a la dinámica del mercado. A medida que se intensifica la rivalidad, las empresas persiguen cada vez más estrategias de consolidación a través de fusiones, adquisiciones y alianzas para fortalecer sus posiciones en el mercado. A pesar de estos esfuerzos, la diferenciación sigue siendo un desafío significativo en un entorno minorista saturado que depende en gran medida de los canales de distribución de supermercados. Para hacer frente a esto, las marcas invierten fuertemente en campañas de marketing y en el desarrollo de formulaciones novedosas para atraer a los consumidores conscientes de su salud.

Interrupciones en la cadena de suministro que afectan la disponibilidad

Las interrupciones en la cadena de suministro están restringiendo significativamente el mercado de yogur de América del Norte. Estas interrupciones impactan directamente la disponibilidad de materias primas, incrementan los costos de producción y provocan escaseces intermitentes de insumos lácteos esenciales como la leche. Factores como eventos climáticos, escasez de piensos, tensiones geopolíticas, aranceles y los efectos persistentes de la pandemia de COVID-19 agravan aún más estos problemas. Los precios fluctuantes de los productos lácteos, combinados con la naturaleza perecedera del yogur, añaden desafíos a la logística de la cadena de frío. Esto es particularmente evidente en la distribución rural y las importaciones, donde las vulnerabilidades son más pronunciadas. En consecuencia, los principales actores como Danone y Chobani experimentan márgenes de beneficio ajustados, incluso cuando el mercado registra una actividad moderada de marketing y publicidad y esfuerzos continuos de consolidación. Estos desafíos compuestos, junto con las incertidumbres económicas y las crecientes exigencias regulatorias, continúan obstaculizando la estabilidad del suministro en un mercado dominado por los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sabor: La Personalización Impulsa el Auge del Yogur Sin Sabor

El yogur con sabor ocupa la posición dominante en el mercado de yogur de América del Norte con una participación del 75,68% en 2025. Este liderazgo se deriva de la fuerte preferencia de los consumidores por perfiles de sabor diversos como vainilla, fresa y durazno, posicionándolo como una opción versátil para el desayuno, los aperitivos y los postres. Los principales supermercados e hipermercados refuerzan este dominio al asignar alrededor del 77% del espacio en estantes a las variantes con sabor y ejecutar promociones frecuentes. El segmento se beneficia de su atractivo como alimento rico en nutrientes, atrayendo a compradores conscientes de su salud que buscan alimentos indulgentes pero funcionales. En los Estados Unidos, el yogur con sabor tiene una demanda particularmente sólida debido al gran interés en mezclas de sabores innovadoras.

Las variantes de yogur sin sabor registran el crecimiento más rápido en el mercado de yogur de América del Norte con una CAGR proyectada del 3,81% hasta 2031. Esta aceleración refleja la creciente demanda de productos lácteos naturales y mínimamente procesados en medio de las tendencias de salud y bienestar. En Canadá, el consumo per cápita de yogur sin sabor alcanza aproximadamente 2,50 kg, lo que subraya la afinidad regional por las opciones naturales. Los fabricantes responden con innovaciones como el yogur griego natural para atender las diversas preferencias por formatos menos endulzados. El segmento gana tracción a medida que los consumidores priorizan etiquetas más limpias y estilos de lácteos tradicionales sobre las alternativas fuertemente aromatizadas.

Por Categoría: El Yogur Bebible Gana Terreno por su Portabilidad

El yogur de cuchara dominó el mercado de yogur de América del Norte con una participación del 81,34% en 2025. Esta posición dominante refleja la preferencia arraigada de los consumidores por los formatos tradicionales adecuados para tazones de desayuno, parfaits y aperitivos. El segmento se beneficia de aplicaciones culinarias versátiles, incluidos coberturas y mezclas que atraen a familias y consumidores orientados a la salud. Las principales marcas aprovechan la distribución establecida en supermercados, que representan un volumen significativo de ventas fuera del establecimiento. Las variantes de cuchara también se alinean con las tendencias ricas en proteínas a través de innovaciones de yogur griego y alto contenido proteico que mantienen la lealtad entre los entusiastas del fitness. En general, esta categoría mantiene el liderazgo del mercado en medio de una demanda constante de texturas de cuchara en hogares urbanos y suburbanos.

El yogur bebible proyecta la expansión más rápida en el mercado de yogur de América del Norte a una CAGR del 3,63% durante 2026-2031. Esta trayectoria de crecimiento responde a los crecientes patrones de consumo en movimiento entre los millennials y los profesionales ocupados que buscan opciones de desayuno convenientes. Los fabricantes innovan con formatos portátiles como los envases tetra y bolsas para capturar ocasiones de consumo de aperitivos fuera del hogar. El segmento gana impulso gracias a las innovaciones de sabor, incluidos los purés de frutas y las mezclas bajas en azúcar dirigidas a quienes buscan mejorar su salud digestiva. Los canales de comercio electrónico y tiendas de conveniencia aceleran aún más la accesibilidad para esta categoría dinámica. El yogur bebible se posiciona como un impulsor clave del crecimiento, superando las tasas generales del mercado a través de desarrollos de productos alineados con el estilo de vida.

Por Canal de Distribución: El Canal En el Establecimiento Despierta tras la Pandemia

Los canales fuera del establecimiento captaron el 89,92% de los ingresos del mercado de yogur de América del Norte en 2025. Este dominio abrumador surge de la extensa red de supermercados, hipermercados, tiendas de conveniencia y plataformas en línea que ofrecen a los consumidores una amplia variedad de productos y precios competitivos. Los supermercados e hipermercados por sí solos impulsan ventas fuera del establecimiento significativas a través de espacio dedicado en estantes y campañas promocionales adaptadas a las categorías de yogur. La fortaleza del canal radica en permitir compras al por mayor y una comparación de compras sencilla, lo que atrae a familias y compradores habituales que buscan artículos de uso cotidiano. El crecimiento del comercio electrónico dentro del canal fuera del establecimiento consolida aún más esta posición al ofrecer entrega a domicilio y catálogos digitales para los consumidores urbanos ocupados.

Los canales en el establecimiento proyectan el crecimiento más rápido en el mercado de yogur de América del Norte a una CAGR del 4,02% durante el período de pronóstico. Esta aceleración señala una fuerte recuperación en la demanda del sector de servicios de alimentación, ya que restaurantes, cafeterías y establecimientos de servicio rápido incorporan el yogur en sus menús para batidos, parfaits y platos orientados a la salud. La recuperación pospandémica impulsa los volúmenes en el establecimiento, con los operadores priorizando el yogur rico en probióticos para sus ofertas orientadas al bienestar. En los Estados Unidos, el 55% de los consumidores prefirió comer en restaurantes en lugar de pedir para llevar o a domicilio en 2023, según US Foods Inc. El segmento se beneficia del creciente interés en la gastronomía experiencial, donde el yogur sirve como un ingrediente versátil en aplicaciones de desayuno y postre. Las cafeterías y los establecimientos de servicio completo amplían el uso del yogur para satisfacer las demandas de los consumidores de opciones más ligeras y ricas en proteínas.

Análisis Geográfico

Los Estados Unidos dominan el mercado de yogur de América del Norte con el 72,88% de los ingresos en 2025. Este liderazgo sustancial se deriva de una infraestructura de mercado madura que cuenta con extensas redes minoristas y logística avanzada de cadena de frío que garantiza la frescura del producto en áreas urbanas y suburbanas. El alto consumo per cápita, que promedia alrededor de 13 libras anuales, subraya la fuerte integración del yogur en la dieta diaria de los consumidores para desayunos, aperitivos y componentes de comidas. La diversa oferta de productos abarca lácteos convencionales, variantes orgánicas, formatos de estilo griego con alto contenido de proteínas y alternativas a base de plantas en rápida expansión para satisfacer las diversas preferencias demográficas. Las marcas líderes aprovechan la innovación en sabores, texturas y beneficios funcionales como los probióticos para mantener la lealtad entre los millennials y las familias conscientes de su salud.

México emerge como la geografía de más rápido crecimiento en el mercado de yogur de América del Norte con una CAGR del 3,28% de 2026 a 2031. Esta sólida expansión refleja el aumento de los ingresos de la clase media que permite compras de yogur premium más allá de los artículos básicos en los presupuestos domésticos. La urbanización acelera la demanda a medida que los residentes urbanos adoptan hábitos de consumo de aperitivos de estilo occidental que incorporan parfaits de yogur y batidos en estilos de vida acelerados. La creciente conciencia sobre las proteínas impulsa cambios hacia las variantes griegas y de alto contenido proteico, posicionando al yogur como una alternativa amigable con el fitness frente a los lácteos mexicanos tradicionales como el queso fresco. Los fabricantes apuntan a este crecimiento a través de sabores localizados que combinan frutas tropicales con probióticos para alinearse con los gustos culturales y las tendencias de salud.

El mercado de Canadá, aunque más pequeño, sigue siendo estable. Los mandatos de etiquetado bilingüe y las complejidades de distribución a través de las provincias tienden a beneficiar a los actores nacionales más grandes. Los consumidores en Canadá muestran una marcada lealtad hacia las marcas de origen nacional como Ultima Foods y Saputo. Estas marcas, al abastecerse localmente y atender los gustos regionales, desafían eficazmente a sus contrapartes multinacionales. En regiones como Columbia Británica y Ontario, donde existe una combinación de conciencia ambiental e ingresos disponibles, las ventas de yogures orgánicos y de vacas alimentadas con pasto están en aumento, con precios premium. Aunque la infraestructura de la cadena de frío está bien establecida, las vastas distancias del país y la escasa población en sus zonas septentrionales plantean desafíos, lo que limita la distribución e incrementa los costos logísticos.

Panorama Competitivo

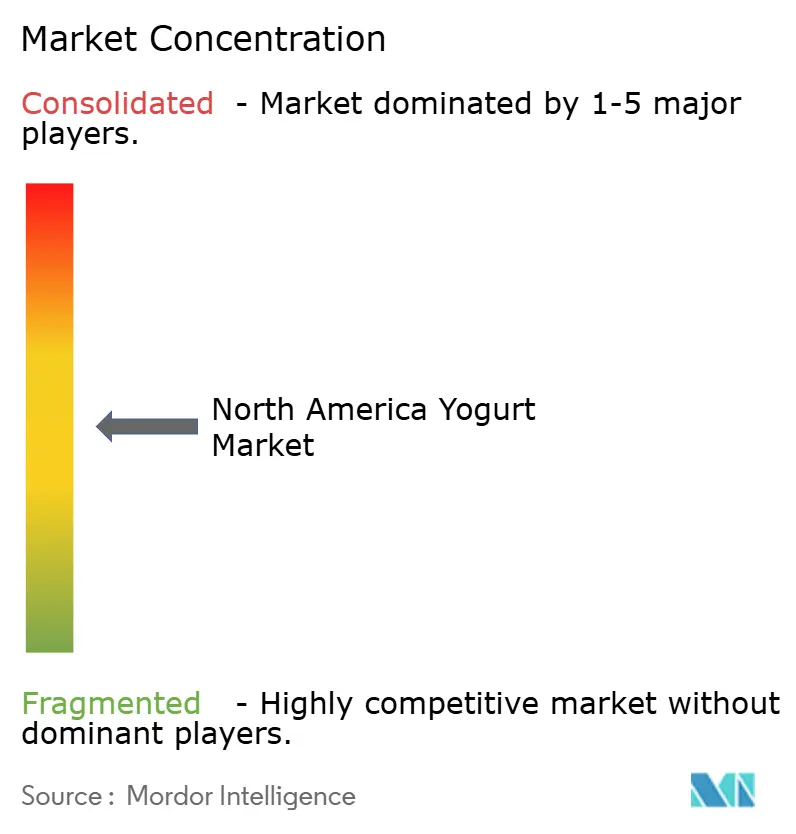

El mercado de yogur de América del Norte presenta un panorama competitivo moderadamente fragmentado, caracterizado por una combinación de corporaciones multinacionales y especialistas regionales. Los gigantes lácteos globales como Danone, Chobani y Lactalis dominan participaciones de mercado significativas a través de marcas establecidas, extensas redes de distribución y economías de escala que respaldan la disponibilidad a nivel nacional. Estos líderes invierten fuertemente en innovación de productos, incluidos yogures de estilo griego, a base de plantas y funcionales adaptados a los consumidores conscientes de su salud. Mientras tanto, los actores regionales más pequeños y los productores artesanales capturan segmentos de nicho con ofertas premium de origen local que enfatizan los ingredientes orgánicos y los sabores únicos.

La competencia se intensifica a través de diversas estrategias que incluyen precios agresivos, campañas promocionales en supermercados y ciclos de innovación rápidos para abordar las preferencias cambiantes por variantes bajas en azúcar y enriquecidas con probióticos. Los principales actores aprovechan cadenas de suministro superiores e infraestructura de cadena de frío para garantizar la frescura del producto, mientras que las empresas más pequeñas se diferencian mediante la narrativa en torno al abastecimiento sostenible y los métodos de producción artesanal. El mercado registra una sólida actividad de fusiones y adquisiciones, con grandes empresas que adquieren empresas emergentes innovadoras para ampliar sus carteras hacia áreas de alto crecimiento como yogures sin lácteos y con alto contenido proteico. Las alianzas estratégicas entre fabricantes y minoristas mejoran la asignación de espacio en estantes y las promociones de marca compartida, especialmente en los canales fuera del establecimiento que dominan el 90% de las ventas.

La fragmentación persiste en medio de la creciente penetración del comercio electrónico y las expansiones de marcas propias por parte de los principales minoristas como Walmart y Kroger, que desafían a los líderes de marca a través de ofertas orientadas al valor. Las empresas persiguen cada vez más la integración vertical para controlar los suministros de leche cruda y los procesos de producción, garantizando la calidad ante la volatilidad de los precios lácteos. Surgen alianzas tecnológicas para técnicas avanzadas de fermentación e innovaciones de envases que prolongan la vida útil y atraen a los consumidores orientados hacia la conveniencia. En general, la naturaleza moderadamente fragmentada favorece la elección del consumidor mientras presiona a todos los actores para que innoven continuamente, con las empresas globales consolidando probablemente una mayor influencia a través de adquisiciones específicas. Este entorno posiciona al mercado para un dinamismo sostenido hasta 2030.

Líderes de la Industria de Yogur de América del Norte

Danone S.A.

Chobani LLC

General Mills Inc.

Groupe Lactalis

FAGE International S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Lactalis USA lanzó su nueva oferta de yogur, Pro-Fiber, presentada como compatible con GLP-1, disponible ahora en estantes a nivel nacional. Cada porción de 5,3 oz ofrece 20 g de proteína y 10 g de fibra, todo sin azúcares añadidos. La proteína proviene de la ultrafiltración y el concentrado de proteína de suero, mientras que la fibra proviene del maíz soluble y la raíz de achicoria. Pro-Fiber deleita el paladar con cuatro sabores: Vainilla, Arándano, Merengue de Limón y Piña Colada.

- Agosto de 2025: Danone tiene previsto invertir millones en la expansión de su fábrica de yogur en Minster, Ohio, en respuesta a la creciente demanda de alimentos ricos en proteínas y nutrientes con ventajas probióticas. La expansión contempla la adición de 48.000 pies cuadrados, la introducción de una nueva línea de producción y mejoras en las líneas actuales.

- Noviembre de 2024: LALA U.S., Inc. presentó LALA Gold, su nueva línea de yogures con alto contenido de proteínas dirigida a consumidores conscientes de su salud. Disponible en formatos bebible (10 oz) y de cuchara (5,3 oz), la variante bebible ofrece 25 g de proteína, 6 g de fibra y no contiene azúcares añadidos. Mientras tanto, los vasos de cuchara aportan 20 g de proteína, 1 g de fibra, probióticos activos y tampoco contienen azúcares añadidos. La oferta de sabores abarca desde Lima con Frambuesa y Arándano hasta Galletas y Crema, Vainilla y Fresa.

- Octubre de 2024: Chobani introdujo una línea de productos de yogur griego que comprende vasos y bebidas con alto contenido de proteínas. Los vasos de yogur contienen 20 g de proteína por porción, mientras que las bebidas aportan 15 g, 20 g o 30 g de proteína por porción. Los productos incorporan ingredientes naturales sin azúcares añadidos.

Alcance del Informe del Mercado de Yogur de América del Norte

El Yogur Con Sabor y el Yogur Sin Sabor están cubiertos como segmentos por Tipo de Producto. El canal Fuera del Establecimiento y el canal En el Establecimiento están cubiertos como segmentos por Canal de Distribución. Canadá, México y los Estados Unidos están cubiertos como segmentos por País.| Con Sabor |

| Sin Sabor |

| Yogur Bebible |

| Yogur de Cuchara |

| Fuera del Establecimiento | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Venta Minorista en Línea | |

| Minoristas Especializados | |

| Otros | |

| En el Establecimiento |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Sabor | Con Sabor | |

| Sin Sabor | ||

| Categoría | Yogur Bebible | |

| Yogur de Cuchara | ||

| Por Canal de Distribución | Fuera del Establecimiento | Supermercados e Hipermercados |

| Tiendas de Conveniencia | ||

| Venta Minorista en Línea | ||

| Minoristas Especializados | ||

| Otros | ||

| En el Establecimiento | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de la leche de vaca.

- Lácteos - Los productos lácteos incluyen la leche y cualquiera de los alimentos elaborados a partir de la leche, incluidos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Helados - Los postres helados de productos lácteos son aquellos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes de su consumo, como la leche helada o el sorbete, incluidos los postres helados de productos lácteos para fines dietéticos especiales, y el sorbete.

- Bebidas de Leche Agria - La leche agria es leche espesa y cuajada, con sabor ácido, obtenida de la fermentación de la leche. En el estudio se han considerado las bebidas de leche agria como el kéfir, el laban y el suero de leche.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le añaden ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales naturales frescas, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchas formas diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más espesa y consistente que la crema simple. |

| Crema Para Batir | Esta tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se utiliza para decorar tartas, pasteles y budines, y como espesante para salsas, sopas y rellenos. |

| Postres Helados | Postres destinados a ser consumidos en estado congelado. Por ejemplo, sorbetes de leche, sorbetes de frutas, yogures helados. |

| Leche UHT (Leche a Temperatura Ultra Alta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultra alta (UHT) de la leche implica calentar durante 1 a 8 segundos a 135-154 °C, lo que destruye el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla Sin Lácteos / Mantequilla a Base de Plantas | Mantequilla elaborada a partir de aceites de origen vegetal como el coco, la palma, etc. |

| Yogur Sin Lácteos | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, el plátano, la avena y los guisantes. |

| En el Establecimiento | Se refiere a restaurantes, establecimientos de servicio rápido (QSR) y bares. |

| Fuera del Establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los quesos más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y de corteza enmohecida, elaborado en la región de Neufchâtel-en-Bray, en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con sabor ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre helado dulce elaborado con frutas y algún tipo de producto lácteo como la leche o la crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante</q>, durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a la Tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación hasta el minorista. |

| OU Kosher | La Unión Ortodoxa Kosher (OU Kosher) es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso helado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción