Tamaño y Participación del Mercado de Centros de Capacidades Globales de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

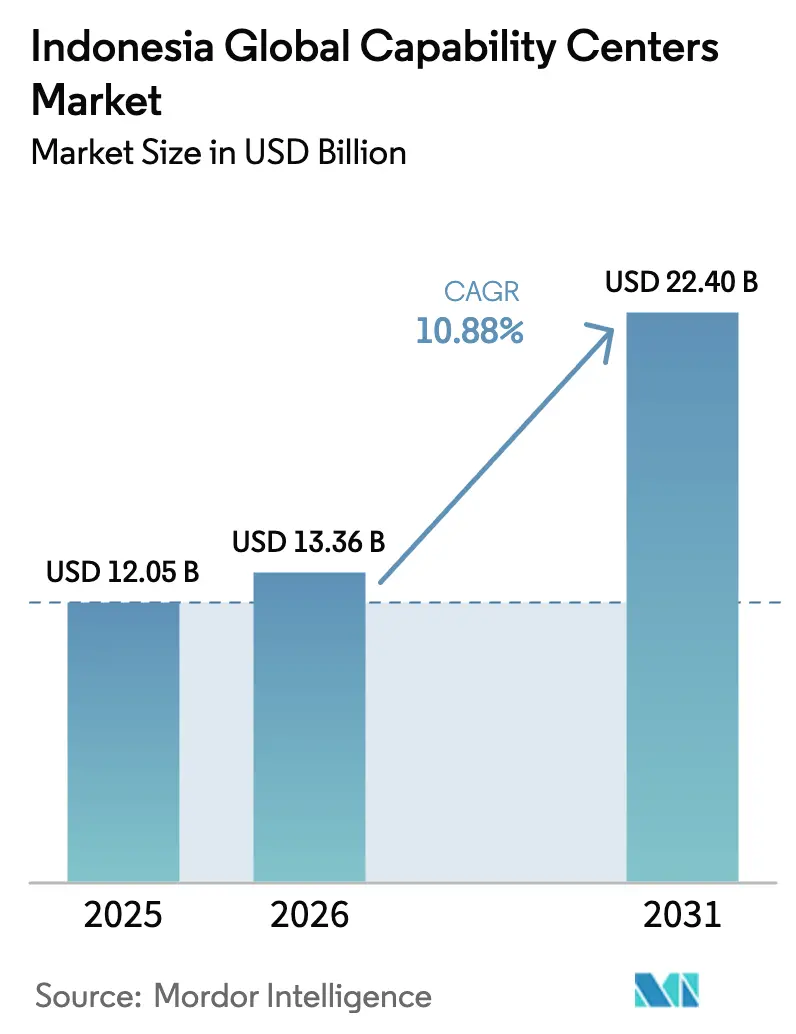

| Tamaño del mercado en el año base (2025) | 12.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.88% CAGR |

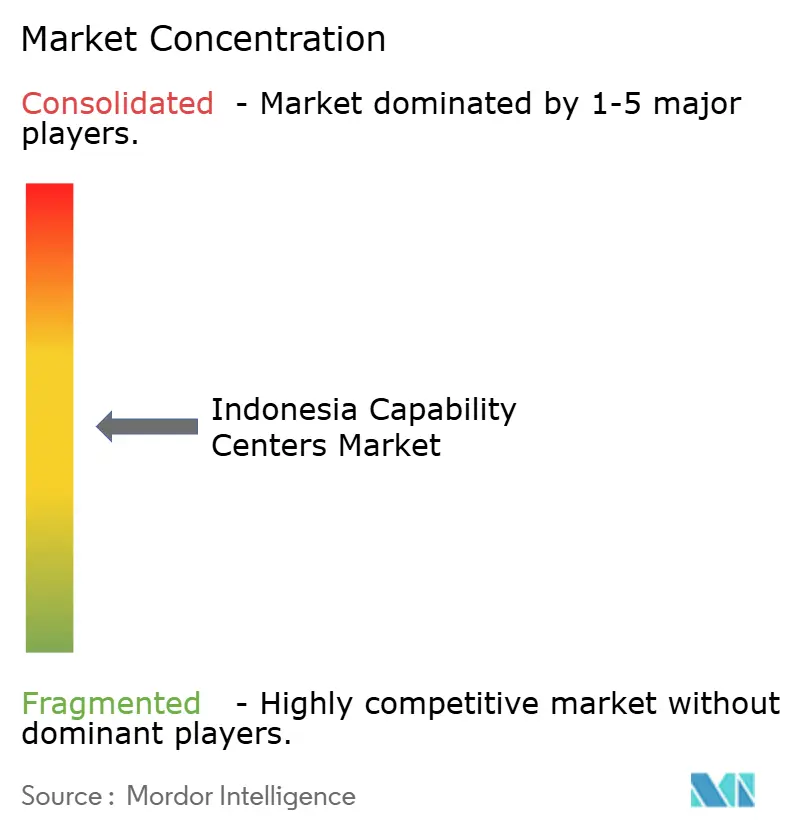

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Indonesia por Mordor Intelligence

El tamaño del Mercado de Centros de Capacidades Globales de Indonesia fue valorado en USD 12,05 mil millones en 2025 y se estima que crecerá desde USD 13,36 mil millones en 2026 hasta alcanzar USD 22,4 mil millones en 2031, a una CAGR del 10,88% durante el período de pronóstico (2026-2031). Los fundamentos macroeconómicos favorables, las continuas implementaciones de infraestructura de nube e IA, y los mandatos de residencia de datos impulsan colectivamente la demanda de centros de capacidades que puedan lograr un equilibrio entre bajos costos y certeza regulatoria. El mercado de centros de capacidades globales de Indonesia se beneficia de los alquileres estables de oficinas de Grado A en Yakarta, una fuerza laboral multilingüe de habilidades medias que se gradúa de universidades en Java y Bali, y un volumen creciente de inversión extranjera directa destinada a instalaciones preparadas para IA. Al mismo tiempo, las brechas de talento en ciberseguridad y los obstáculos burocráticos moderan el impulso de crecimiento, lo que lleva a los operadores a invertir fuertemente en capacitación interna y modelos de asociación híbrida. La intensidad competitiva se mantiene moderada porque ningún proveedor individual tiene una participación desproporcionada, dejando espacio para proveedores especializados en nichos de alto valor como la gobernanza de datos y el análisis específico por industria.

Conclusiones Clave del Informe

- Por función, la Gestión de Procesos de Negocio lideró con una participación de ingresos del 44,98% en 2025; se proyecta que Tecnología de la Información y Servicios Digitales se expanda a una CAGR del 11,44% hasta 2031.

- Por modelo de participación, el enfoque Cautivo (Autoconstrucción) mantuvo el 58,12% de la participación del mercado de centros de capacidades globales de Indonesia en 2025, mientras que se pronostica que el enfoque Híbrido de Construcción-Operación-Transferencia registre una CAGR del 12,18% de 2025 a 2031.

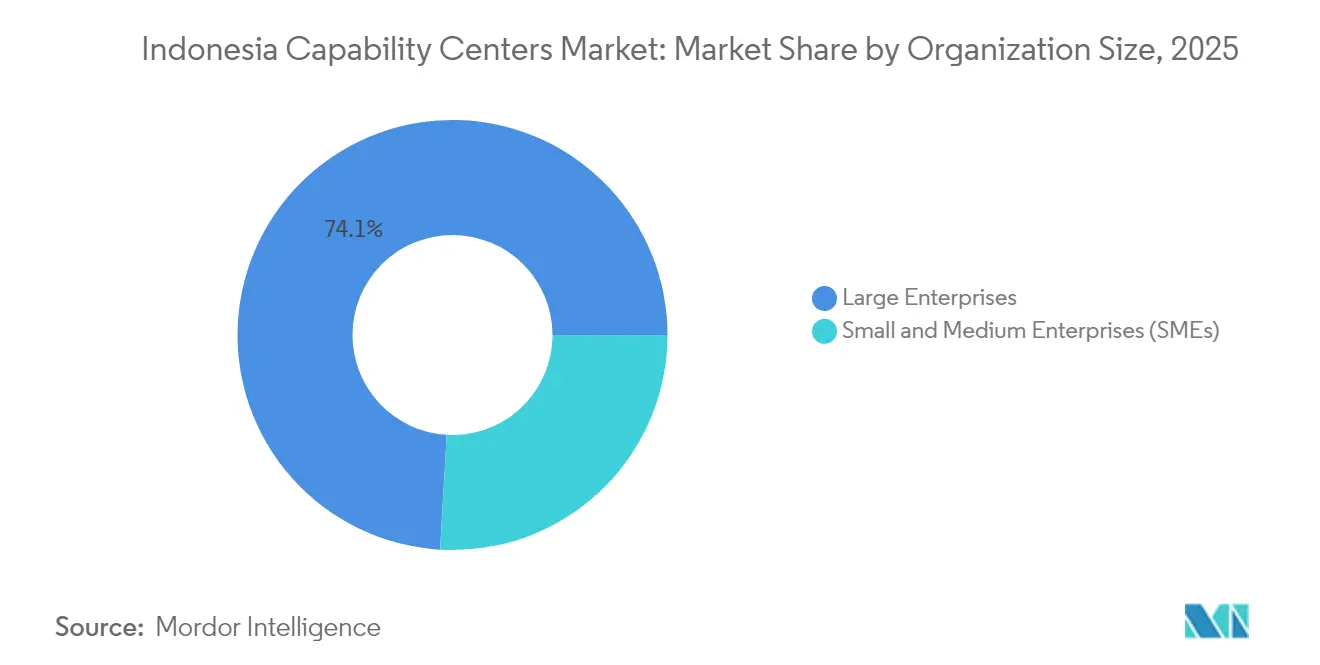

- Por tamaño de organización, las grandes empresas representaron una participación del 74,08% del tamaño del mercado de centros de capacidades globales de Indonesia en 2025, mientras que se espera que las pequeñas y medianas empresas avancen a una CAGR del 13,01% hasta 2031.

- Por vertical de industria, telecomunicaciones y TI capturó el 33,21% del mercado de centros de capacidades globales de Indonesia en 2025; se prevé que el comercio minorista y bienes de consumo lidere el crecimiento con una CAGR del 11,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de inversiones en economía digital ancladas en IA | +2.5% | Gran Yakarta, Surabaya, Bandung | Mediano plazo (2-4 años) |

| Adopción acelerada de la nube como prioridad por parte de empresas estatales | +1.8% | Nacional, concentrado en Java | Corto plazo (≤ 2 años) |

| Requisitos obligatorios de residencia de datos en territorio nacional | +1.2% | Nacional, cumplimiento temprano en servicios financieros | Corto plazo (≤ 2 años) |

| Estancamiento del alquiler de oficinas premium de Grado A centrado en Yakarta | +0.9% | Área Metropolitana del Gran Yakarta | Largo plazo (≥ 4 años) |

| Creciente diversificación del riesgo en la cadena de suministro global hacia Indonesia | +1.1% | Corredores industriales, ubicaciones de zonas económicas especiales | Mediano plazo (2-4 años) |

| Disponibilidad de un grupo de talento multilingüe de habilidades medias | +0.8% | Corredor Java-Bali, centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Inversiones en Economía Digital Ancladas en IA

Se proyecta que la economía digital de Indonesia crezca desde USD 82 mil millones en 2023 hasta aproximadamente el doble de ese valor en 2030, lo que desencadena un aumento en las cargas de trabajo impulsadas por IA que fluyen hacia los centros de capacidades. La instalación de IA de USD 200 millones de Nvidia en Surakarta marca la primera gran construcción de infraestructura de IA fuera del Gran Yakarta y señala la diversificación geográfica del mercado de centros de capacidades globales de Indonesia. El compromiso de Microsoft de capacitar a 840.000 indonesios en habilidades de IA para 2028 aborda directamente la crónica escasez de talento que anteriormente limitaba los despliegues a gran escala.[1]Satya Nadella, "Inversión de Microsoft en Nube e IA en Indonesia," microsoft.com Cada profesional de IA recién capacitado mejora significativamente la capacidad productiva de los centros en análisis de datos, automatización de procesos y experiencia del cliente. A medida que las corporaciones pasan del arbitraje de costos a la creación de valor, la capacidad en IA se convierte en el diferenciador decisivo al seleccionar ubicaciones en Indonesia. El efecto neto es un ciclo virtuoso en el que la disponibilidad de infraestructura, la preparación del talento y la demanda empresarial se refuerzan mutuamente, elevando la trayectoria del mercado de centros de capacidades globales de Indonesia.

Adopción Acelerada de la Nube como Prioridad por Parte de Empresas Estatales

Las empresas estatales representan una parte considerable del gasto tecnológico doméstico, y sus mandatos de nube como prioridad generan proyectos predecibles y de gran volumen para los centros de capacidades. El Plan de Sistemas de Pago 2025 del Banco de Indonesia contiene 23 entregables, que van desde la banca abierta hasta los pagos minoristas en tiempo real, que dependen en gran medida de las habilidades técnicas especializadas que solo los Centros de Capacidades Globales pueden proporcionar.[2]Perry Warjiyo, "Plan de Sistemas de Pago de Indonesia 2025," bi.go.id El centro de datos preparado para IA de IDR 1,4 billones (USD 85 millones) de Telkom Indonesia en Batam sirve como modelo de inquilino ancla, asegurando la utilización y mitigando los riesgos de inicio. Los acuerdos híbridos de Construcción-Operación-Transferencia prosperan en este entorno porque combinan el conocimiento de cumplimiento local con los estándares multinacionales, apoyando una CAGR del 12,41% para el modelo. Con cada nueva asociación público-privada, los centros de capacidades adquieren un conocimiento más profundo del dominio en sectores regulados y fortalecen su posición en el mercado global de centros de capacidades de Indonesia.

Requisitos Obligatorios de Residencia de Datos en Territorio Nacional

La Ley de Protección de Datos Personales de Indonesia obliga a las empresas a almacenar datos personales en el país, impulsando una demanda incremental de capacidad de procesamiento en territorio nacional. Las corporaciones globales que operan plataformas de clientes de alto volumen deben ahora co-localizar las funciones intensivas en datos dentro de Indonesia para mantenerse en cumplimiento, creando efectivamente una barrera de entrada alrededor del mercado de centros de capacidades globales de Indonesia. El alojamiento local de datos genera ventajas de análisis en tiempo real y elimina la latencia, permitiendo precios premium. Acuerdos como la colaboración de GoTo con Tencent Cloud para localizar cargas de trabajo ilustran cómo las arquitecturas de nube híbrida evolucionan para satisfacer tanto los mandatos de cumplimiento como los de rendimiento. La regulación sirve así como un viento de cola estructural que vincula a las multinacionales con presencias a largo plazo en Indonesia y fomenta una mayor inversión en canales de talento dentro del país.

Estancamiento del Alquiler de Oficinas Premium de Grado A Centrado en Yakarta

A diferencia de muchos pares regionales, los alquileres de oficinas prime de Yakarta se han mantenido estables durante cuatro años, ofreciendo a los centros de capacidades una visibilidad de costos poco común en un mercado inmobiliario de otro modo inflacionario. Las tasas de arrendamiento estables permiten a los operadores asegurar ocupación plurianual a niveles de gasto predecibles, haciendo que los modelos de costo total de propiedad sean más atractivos que en Manila o Ciudad Ho Chi Minh. La concentración dentro de la capital de Indonesia profundiza la liquidez del mercado laboral, permitiendo el rápido redespliegue de personal entre centros sin paquetes de reubicación. Las zonas industriales del Gran Yakarta oriental proporcionan espacio de expansión dentro de la distancia de desplazamiento de la infraestructura financiera y de telecomunicaciones central, una combinación que sustenta la escalabilidad a largo plazo. En conjunto, estos factores reducen el riesgo operativo y contribuyen positivamente al pronóstico de CAGR para el mercado de centros de capacidades globales de Indonesia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit de talento en ciberseguridad e inflación salarial | -1.4% | Nacional, agudo en el Gran Yakarta | Corto plazo (≤ 2 años) |

| Obstáculos burocráticos persistentes para permisos de trabajo | -0.7% | Nacional, centros de procesamiento en Yakarta | Mediano plazo (2-4 años) |

| Brechas en la confiabilidad de la red eléctrica fuera del Gran Yakarta | -0.8% | Islas exteriores, ciudades secundarias | Largo plazo (≥ 4 años) |

| Percepción de protección de propiedad intelectual por debajo de los pares regionales | -0.6% | Nacional, variaciones específicas por sector | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Déficit de Talento en Ciberseguridad e Inflación Salarial

El ataque de ransomware de junio de 2024 al Centro Nacional de Datos de Indonesia subrayó las limitadas capacidades domésticas de ciberseguridad del país. Menos de 150 expertos certificados CISSP dan servicio a una economía digital que supera los USD 80 mil millones, lo que obliga a los centros de capacidades a competir por el escaso talento a salarios premium. El personal de seguridad se expandió un 160% en 2024 mientras que los paquetes salariales crecieron a tasas de dos dígitos, erosionando las ventajas de costo tradicionales de Indonesia. Los Centros de Capacidades Globales que procesan datos financieros o de salud deben absorber costos de personal inflados o extender los plazos de los proyectos para capacitar a candidatos internos. La discrepancia entre la demanda y la oferta impacta directamente en la tasa de crecimiento del mercado de centros de capacidades globales de Indonesia, especialmente para las cargas de trabajo que requieren un cumplimiento estricto.

Obstáculos Burocráticos Persistentes para Permisos de Trabajo

El sistema de permisos de trabajo RPTKA de Indonesia impone límites de plazo de cuatro años, tarifas mensuales al fondo de desarrollo, y un requisito de emparejar a cada profesional extranjero con un trabajador local "acompañante". Estas estipulaciones introducen demoras administrativas y costos generales que disuaden la contratación rápida de roles de nicho. Los proveedores más pequeños que carecen de unidades de cumplimiento internas enfrentan dificultades desproporcionadas, lo que limita la entrada de nuevos participantes y restringe el dinamismo competitivo del mercado de centros de capacidades globales de Indonesia. Si bien los grandes incumbentes han aprendido a navegar el proceso, cualquier endurecimiento de las reglas de inmigración o la estructura de tarifas podría eliminar hasta 0,7 puntos porcentuales del pronóstico de CAGR al extender los plazos de puesta en marcha de nuevos proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: La Creación de Valor Supera el Arbitraje Laboral

La Gestión de Procesos de Negocio tiene una participación del 44,98% del mercado de centros de capacidades globales de Indonesia, lo que refleja la fortaleza histórica del país en soporte al cliente y procesamiento de transacciones. La creciente automatización y la adopción de IA reconfiguran estos flujos de trabajo, redirigiendo la inversión hacia el análisis de datos y las soluciones digitales de experiencia del cliente. Tecnología de la Información y Servicios Digitales, aunque más pequeño en términos absolutos, tiene un pronóstico de crecimiento a una CAGR del 11,44% y es central para el reposicionamiento de los centros de centros de costos a centros de innovación. El tamaño del mercado de centros de capacidades globales de Indonesia para TI y Servicios Digitales está destinado a expandirse rápidamente a medida que las empresas despliegan herramientas impulsadas por IA en finanzas, salud y comercio electrónico. Las operaciones de Ingeniería e I+D, aunque todavía en sus etapas iniciales, están ganando terreno a medida que la electrificación de vehículos y la fabricación de baterías se consolidan. La Externalización de Procesos de Conocimiento se beneficia de la mejora en los puntajes de dominio del inglés y los programas gubernamentales de becas en ciencias, tecnología, ingeniería y matemáticas, lo que permite anclar localmente asignaciones de investigación y análisis más avanzadas.

Las ciudades de segundo nivel, como Surabaya, atraen el desbordamiento de la Gestión de Procesos de Negocio debido a los salarios más bajos, mientras que el trabajo de TI de alta especialización permanece concentrado en los corredores tecnológicos de Yakarta. Los nuevos centros de datos de Microsoft amplían las huellas de nube locales y reducen la latencia, dando a los proveedores de TI y Servicios Digitales la potencia de cómputo necesaria para el análisis en tiempo real. Los proveedores de Gestión de Procesos de Negocio deben por tanto incorporar aprendizaje automático y automatización de procesos para defender su participación, mientras que los participantes que puedan integrar IA, ciberseguridad y experiencia regulatoria capturarán un crecimiento desproporcionado en el mercado de centros de capacidades globales de Indonesia.

Por Modelo de Participación: Las Estrategias Híbridas Equilibran el Control con la Velocidad

Los centros cautivos continúan dominando con una participación del 58,12%, ya que las grandes multinacionales buscan el máximo control sobre la propiedad intelectual y los procesos dentro de entornos regulados. Sin embargo, el mercado de centros de capacidades globales de Indonesia recompensa cada vez más los modelos Híbridos de Construcción-Operación-Transferencia, que muestran una CAGR del 12,18% a medida que las empresas aprovechan a los socios locales para la navegación regulatoria y la adquisición de talento antes de asumir la propiedad total. Las estructuras puras de Construcción-Operación-Transferencia sirven a los participantes enfocados en costos dispuestos a externalizar completamente la gestión operativa; sin embargo, su participación relativa está disminuyendo a medida que las empresas exigen una integración más estrecha con las hojas de ruta de innovación de su empresa matriz.

Los defensores del modelo híbrido argumentan que las empresas conjuntas reducen el tiempo de configuración en un 30% y disminuyen el riesgo de errores de cumplimiento. Las asociaciones de Telkom Indonesia demuestran cómo los incumbentes locales mitigan el riesgo ofreciendo un paquete integral de bienes raíces, conectividad e infraestructura de relaciones gubernamentales. Los proveedores tradicionales de servicios de TI, percibiendo una amenaza, han pivotado hacia soluciones de co-construcción que les permiten retener ingresos a través de servicios gestionados incluso después de las transferencias de propiedad. Estas dinámicas subrayan el cambio en la participación del mercado de centros de capacidades globales de Indonesia hacia marcos de participación estructuralmente flexibles.

Por Tamaño de Organización: Las Pymes Desbloquean una Nueva Ola de Demanda

Aunque las grandes empresas controlan el 74,08% del gasto, las pymes representan ahora el crecimiento más rápido dentro del mercado de centros de capacidades globales de Indonesia. La estandarización en la nube permite a las empresas con capital limitado acceder a módulos de seguridad, análisis y soporte al cliente de nivel empresarial a través de construcciones de servicios compartidos. La industria de centros de capacidades globales de Indonesia registra una CAGR del 13,01% para las pymes a medida que las empresas emergentes nativas digitales aprovechan los grupos de talento de Yakarta para funciones de DevOps y diseño de productos. Los programas gubernamentales emitieron 7 millones de Números de Identificación Empresarial en 2023 y continúan simplificando las licencias en línea, reduciendo la fricción de incorporación para las empresas más pequeñas. A medida que la adopción se amplía, los proveedores lanzan catálogos de servicios modulares que escalan desde proyectos piloto hasta compromisos multifuncionales, acelerando aún más la penetración de las pymes.

Las grandes multinacionales, mientras tanto, redoblan sus apuestas en actualizaciones de IA y resiliencia cibernética, asegurando que la demanda empresarial siga siendo la columna vertebral de sus ingresos. El resultado neto es una combinación de clientes diversificada que estabiliza el tamaño del mercado de centros de capacidades globales de Indonesia frente a los choques cíclicos en cualquier segmento corporativo individual.

Por Vertical de Industria: Las Telecomunicaciones Anclan, el Comercio Minorista Surge

Telecomunicaciones y TI reclama el 33,21% de los ingresos de 2025, impulsado por los compromisos con los despliegues de 4G y 5G y las construcciones de centros de datos por parte de los operadores. Sin embargo, se prevé que el comercio minorista y los bienes de consumo crezcan al 11,62% a medida que el gasto en comercio electrónico se expande más allá de Java, lo que lleva a los comerciantes a externalizar la optimización logística y la participación del cliente omnicanal. Los servicios financieros obtienen fortaleza de los marcos de entorno controlado del Banco de Indonesia y la Autoridad de Servicios Financieros, que eliminan la ambigüedad regulatoria para los pilotos de banca digital. El tamaño del mercado de centros de capacidades globales de Indonesia vinculado a las cargas de trabajo de tecnología financiera se expande de manera constante a medida que las interfaces de programación de aplicaciones de banca abierta generan tareas de análisis de datos y monitoreo de fraudes.

La construcción de la cadena de suministro de vehículos eléctricos, combinada con los umbrales obligatorios de contenido local, impulsa nuevas cargas de trabajo de ingeniería en los sectores automotriz e industrial. Los sectores de salud y ciencias de la vida están adoptando la telemedicina y los estudios de evidencia del mundo real; sin embargo, el progreso depende de cerrar la brecha de habilidades en ciberseguridad, dada la sensibilidad de los datos de los pacientes. En conjunto, estos cambios diversifican los flujos de ingresos y protegen al mercado de centros de capacidades globales de Indonesia contra las caídas específicas de cada sector.

Análisis Geográfico

El Gran Yakarta ancla una participación significativa del tamaño del mercado de centros de capacidades globales de Indonesia en 2025, una posición asegurada por una conectividad de fibra superior, acceso inmediato a los reguladores y alquileres estables de oficinas de Grado A que se han mantenido estables durante cuatro años. El inventario de centros de datos de la región se duplicó entre 2020 y 2024, proporcionando a los operadores la infraestructura de baja latencia necesaria para las cargas de trabajo de IA y el análisis en tiempo real. Los grupos de talento concentrados permiten a las empresas escalar su plantilla rápidamente sin incurrir en costos de reubicación, mientras que una base creciente de inquilinos multinacionales continúa reforzando los efectos de red. Como resultado, el Gran Yakarta ofrece la mayor productividad por empleado entre los centros domésticos y sigue siendo el principal punto de aterrizaje para la mayoría de las inversiones en nuevas instalaciones en el mercado de centros de capacidades globales de Indonesia.

Surabaya ha emergido como el nodo secundario preferido, particularmente para el soporte de manufactura y automotriz, gracias a su proximidad a los corredores industriales y un costo laboral aproximadamente un 15% inferior al promedio de Yakarta. Las universidades locales canalizan graduados de ingeniería hacia roles de automatización de procesos y cadena de suministro, proporcionando a las multinacionales una fuerza laboral de habilidades medias que complementa a los especialistas más costosos de Yakarta. Bandung desempeña un papel distinto como satélite de I+D, aprovechando un denso grupo de institutos de TI que producen talento en IA y software adecuado para asignaciones de análisis de alto valor. [3]Warief Djajanto Basorie, "El Impulso Digital de Indonesia Recibe el Respaldo de las Grandes Tecnológicas," Instituto Lowy, lowyinstitute.org Batam, situada a solo 20 km de Singapur, se beneficia de la redundancia de cables submarinos y alberga el centro de datos preparado para IA de USD 85 millones de Telkom Indonesia, creando una opción de nube híbrida transfronteriza que cumple con los requisitos de soberanía de datos mientras aprovecha la conectividad regional. De cara al futuro, la nueva capital Nusantara ofrece arrendamientos de terrenos de 95 años y exenciones de hasta el 100% del impuesto sobre la renta corporativa, lo que podría trasladar entre el 10% y el 15% de la capacidad futura a Kalimantan Oriental una vez que la infraestructura central esté en su lugar. El gasto gubernamental en infraestructura, que ahora representa el 12% del presupuesto, está mejorando las carreteras de peaje y las redes eléctricas en Java y Sumatra, lo que reducirá gradualmente el riesgo de tiempo de inactividad en las ciudades secundarias. Sin embargo, las brechas en la confiabilidad de la red eléctrica fuera del corredor Java-Bali mantienen las cargas de trabajo de misión crítica concentradas en las metrópolis establecidas. La migración interprovincial sigue siendo baja, en un 2,3%, lo que resulta en una alta retención de talento; sin embargo, la rápida ampliación de personal en las provincias exteriores está resultando ser un desafío. Estas dinámicas geográficas aseguran que Yakarta mantenga la primacía mientras un patrón de expansión concéntrica extiende la participación del mercado de centros de capacidades globales de Indonesia a Surabaya, Batam y, a más largo plazo, a Nusantara.

Panorama Competitivo

Los cinco principales proveedores controlan poco más de la mitad de los ingresos totales, lo que otorga al sector una estructura equilibrada en la que tanto la escala como la especialización confieren una ventaja. Los incumbentes globales, Accenture, IBM y Tata Consultancy Services, aprovechan marcos de entrega maduros y amplias carteras de clientes para ganar mandatos de transformación complejos. Los campeones locales PT Telekomunikasi Indonesia y PT Indosat Ooredoo Hutchison capitalizan su familiaridad regulatoria para asegurar contratos con empresas estatales, particularmente en los sectores de telecomunicaciones y tecnología financiera. Dado que ningún proveedor individual tiene más de una participación de dos dígitos bajos, los compradores pueden negociar condiciones favorables, mientras que los proveedores deben mejorar continuamente sus propuestas de valor para defender su posición en el mercado de centros de capacidades globales de Indonesia.

Las asociaciones estratégicas dominan los movimientos de expansión actuales. Microsoft colabora con múltiples operadores locales para acelerar la migración a la nube y capacitar conjuntamente a 840.000 indonesios en habilidades de IA para 2028, un programa que amplía directamente el grupo de mano de obra disponible. El centro de IA de USD 200 millones de Nvidia en Surakarta está estructurado como una asociación con Indosat, creando un ecosistema en el que la capacidad de cómputo a hiperescala se combina con la conectividad de telecomunicaciones. Los contratos Híbridos de Construcción-Operación-Transferencia son cada vez más populares, ya que permiten a las empresas extranjeras compartir el riesgo regulatorio inicial con socios locales antes de asumir la propiedad total, lo que explica la CAGR del 12,41% del modelo. Los proveedores tradicionales de servicios de TI, percibiendo la erosión de márgenes, ahora proponen laboratorios de innovación conjunta en lugar de externalización pura para mantenerse integrados en las hojas de ruta de los clientes.

La especialización es el campo de batalla emergente. Las empresas que ofrecen cumplimiento de finanzas islámicas, análisis de baterías para vehículos eléctricos o soluciones avanzadas de resiliencia cibernética obtienen precios premium y resisten las presiones de comoditización. Las escaseces en ciberseguridad han llevado a varios proveedores de nivel medio a adquirir consultoras de seguridad boutique con certificaciones globales, una tendencia que se espera se acelere tras la brecha del Centro Nacional de Datos de 2024.[4]Autoridad de Servicios Financieros, "Hoja de Ruta para el Desarrollo y Fortalecimiento de la Innovación Tecnológica del Sector Financiero 2024–2028," ojk.go.id La inflación salarial, especialmente para los profesionales certificados CISSP, está impulsando la inversión en automatización de bajo código y copilotos de IA propietarios que aumentan la producción por empleado. En conjunto, estas maniobras mantienen una intensidad competitiva moderada pero dinámica, con oportunidades sostenidas para los participantes que puedan combinar fluidez regulatoria, experiencia vertical y profundidad tecnológica en el mercado de centros de capacidades globales de Indonesia.

Líderes de la Industria de Centros de Capacidades Globales de Indonesia

Accenture plc

International Business Machines Corporation (IBM)

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El Banco de Indonesia emitió el PP 28/2025, un paquete de reformas que reduce las aprobaciones de licencias de inversión extranjera y sistemas de pago a 45 días para los operadores de centros de capacidades calificados, aliviando un cuello de botella que había ralentizado la entrada al mercado.

- Agosto de 2025: Apple ha revelado planes para una quinta Academia de Desarrolladores de Apple en Thamrin, Yakarta, prevista para abrir en 2026. Se espera que la academia capacite a 2.000 desarrolladores de Swift e iOS anualmente, extendiendo así el canal de talento indonesio de la empresa más allá de Surabaya y Batam.

- Julio de 2025: Worldvuer iByond Limited firmó acuerdos para construir un Centro de Datos de IA Cuántica de USD 400 millones en Batam. La instalación de 50 MW, presentada como el primer sitio preparado para computación cuántica de Asia para cargas de trabajo de IA, atenderá a clientes de servicios financieros e investigación farmacéutica.

- Mayo de 2025: El gobierno de Indonesia y Oracle han acordado crear el mayor clúster de unidades de procesamiento gráfico de la ASEAN y lanzar una región de nube pública indonesia en el tercer trimestre de 2025, que admitirá hasta 100.000 trabajos de entrenamiento de IA simultáneos.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Indonesia

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/AM; (ii) el segmento de Ingeniería / I+D Extendida se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Extendida |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Sectores Verticales de la Industria |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Extendida | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical de Industria | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Sectores Verticales de la Industria |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se proyecta que crezca el mercado de centros de capacidades globales de Indonesia hasta 2031?

Se espera que el mercado registre una CAGR del 10,88%, creciendo desde USD 13,36 mil millones en 2026 hasta USD 22,4 mil millones en 2031.

¿Qué segmento funcional se está expandiendo más rápidamente?

Tecnología de la Información y Servicios Digitales lidera el crecimiento con una CAGR del 11,44% a medida que las empresas despliegan soluciones habilitadas por IA.

¿Qué modelo de participación está ganando popularidad entre las multinacionales?

El modelo Híbrido de Construcción-Operación-Transferencia es el de más rápido crecimiento, avanzando a una CAGR del 12,18%, ya que logra un equilibrio entre el control y la facilidad regulatoria.

¿Por qué Yakarta sigue siendo el principal centro para los centros de capacidades?

Los alquileres estables de Grado A, los grupos de talento densos y el acceso inmediato a los reguladores mantienen a Yakarta en el centro del 60% de toda la actividad de los Centros de Capacidades Globales.

¿Cuál es el principal desafío del lado de la oferta que enfrentan los proveedores?

La escasez de profesionales certificados en ciberseguridad eleva los salarios y dificulta el despliegue de proyectos de alto cumplimiento.

¿Cómo están influyendo las empresas estatales en la demanda de Centros de Capacidades Globales?

Los mandatos de nube como prioridad de las empresas estatales y los planes de pago digital crean cargas de trabajo grandes y predecibles que anclan las inversiones a largo plazo en Centros de Capacidades Globales.

Última actualización de la página el: