Tamaño y Participación del Mercado de Imágenes por Resonancia Magnética (IRM) de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

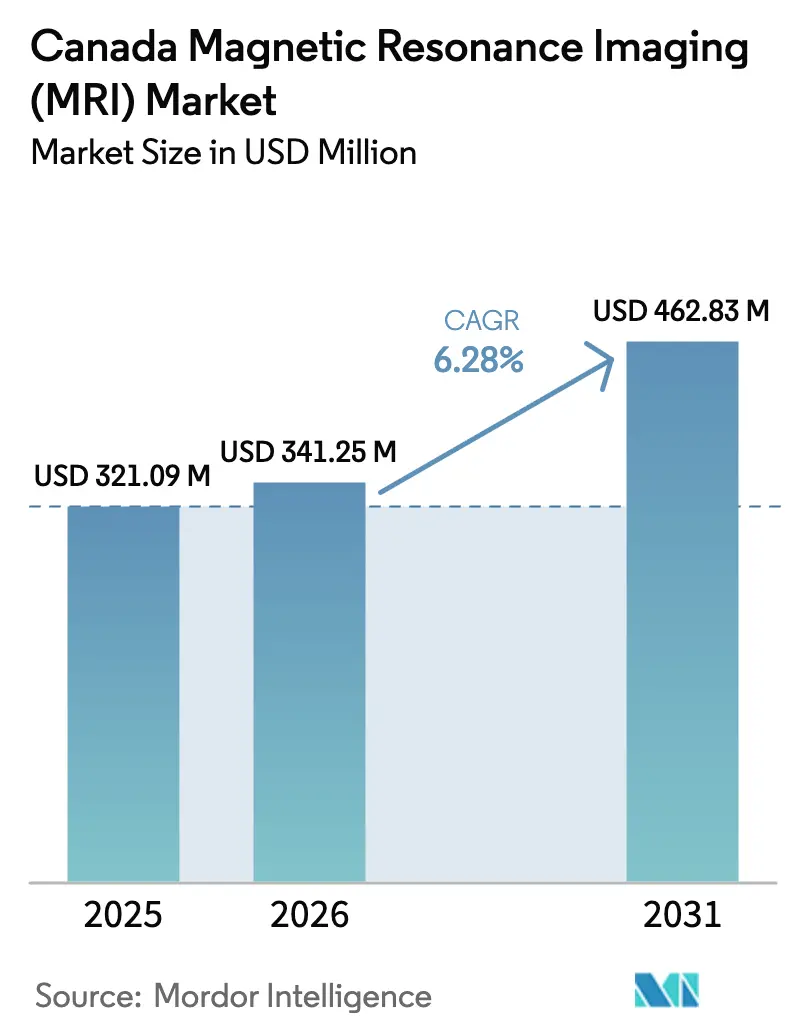

| Tamaño del mercado en el año base (2025) | 321.09 Millones de dólares |

| Tamaño del Mercado (2026) | 341.25 Millones de dólares |

| Tamaño del Mercado (2031) | 462.83 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes por Resonancia Magnética (IRM) de Canadá por Mordor Intelligence

El tamaño del mercado de Imágenes por Resonancia Magnética (IRM) de Canadá en 2026 se estima en USD 341,25 millones, creciendo desde el valor de 2025 de USD 321,09 millones, con proyecciones para 2031 que muestran USD 462,83 millones, creciendo a una CAGR del 6,28% durante 2026-2031. La demanda constante de escáneres de campo alto, los programas gubernamentales que reducen las listas de espera de diagnóstico por imagen y los rápidos avances en plataformas portátiles sin helio están orientando los patrones de crecimiento. Los proveedores que integran detectores mejorados cuánticamente y reconstrucción mediante aprendizaje automático se diferencian ahora por la velocidad diagnóstica más que por la potencia del imán, mientras que los proveedores ambulatorios utilizan estas capacidades para captar volúmenes que antes estaban concentrados en los hospitales. La reorientación de la base de suministro hacia la fabricación nacional de imanes y tecnologías alternativas de enfriamiento reduce aún más el riesgo de adquisición y amplía la participación geográfica. En general, la inversión en diagnóstico por imagen a pie de cama, escáneres de investigación de campo ultraalto y herramientas de flujo de trabajo habilitadas por inteligencia artificial refuerzan colectivamente una saludable trayectoria de expansión a cinco años para el mercado de sistemas de IRM.

Conclusiones Clave del Informe

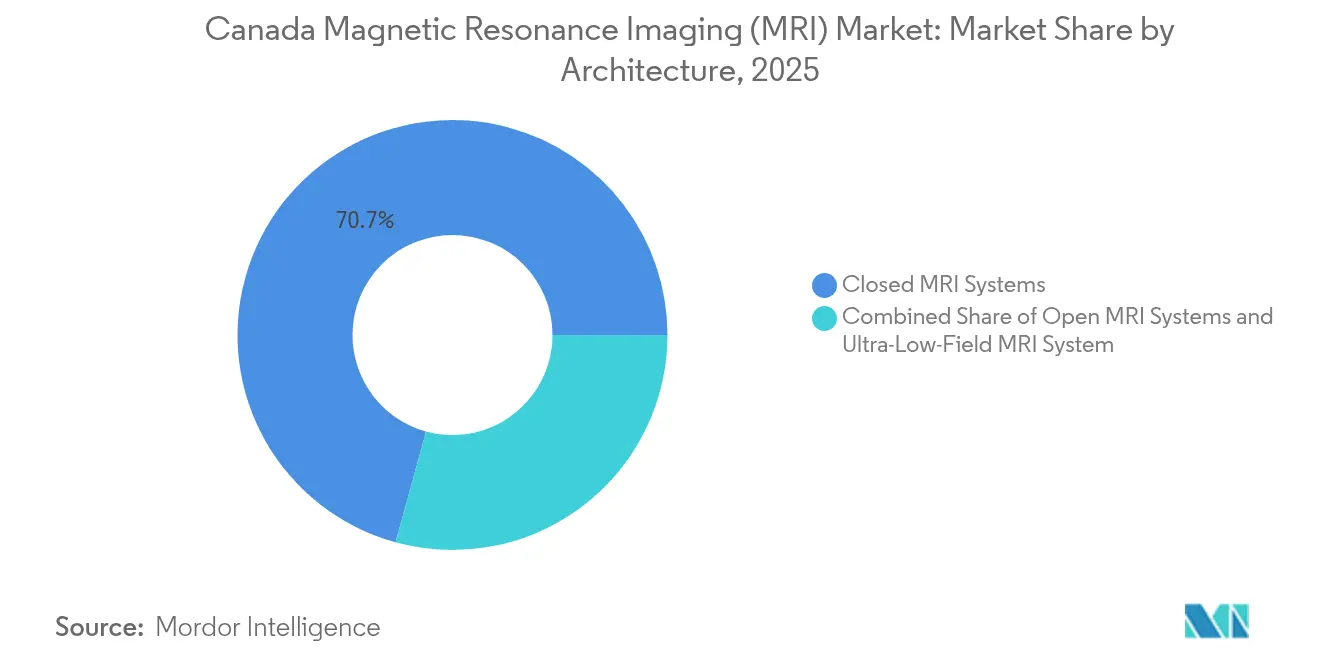

- Por arquitectura, los escáneres cerrados representaron el 70,74% de la participación del mercado de Imágenes por Resonancia Magnética (IRM) de Canadá en 2025, mientras que se prevé que los dispositivos portátiles y de campo ultrabajo crezcan a una CAGR del 6,78% hasta 2031.

- Por intensidad de campo, las plataformas de 1,5 T retuvieron el 44,76% de la participación del tamaño del mercado de Imágenes por Resonancia Magnética (IRM) de Canadá en 2025, mientras que los sistemas de 7 T registran la CAGR más rápida del 7,12% hasta 2031.

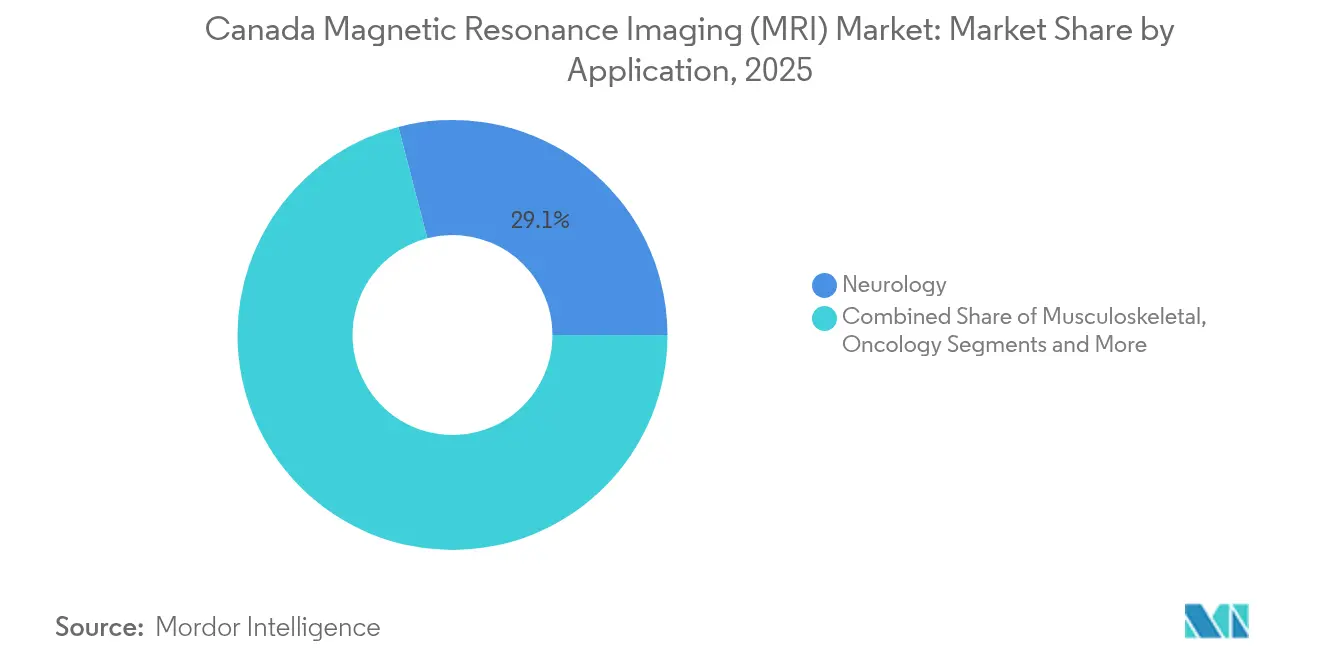

- Por aplicación, la neurología contribuyó con el 29,05% de los ingresos en 2025; la oncología está preparada para una CAGR del 7,68% en el mismo horizonte.

- Por usuario final, los hospitales controlaron el 61,72% de la participación en 2025, aunque los centros de diagnóstico por imagen se expanden a una CAGR del 7,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes por Resonancia Magnética (IRM) de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +1.2% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Envejecimiento de la población y aumento de las derivaciones para diagnóstico por imagen | +0.9% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Financiamiento gubernamental para reducir los tiempos de espera de IRM | +0.8% | Canadá, Reino Unido, Australia, Países Nórdicos | Mediano plazo (2–4 años) |

| Avance tecnológico de los sistemas de IRM | +1.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Adopción de IRM portátil de campo ultrabajo | +0.7% | Global; adopción temprana en Estados Unidos y Europa | Corto plazo (≤ 2 años) |

| Expansión de clínicas de diagnóstico por imagen de financiamiento privado | +0.6% | América del Norte; emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

La IRM con hiperpolarización cuántica amplifica las señales metabólicas 100.000 veces, lo que permite a los médicos mapear el metabolismo tumoral sin trazadores radiactivos y detectar neoplasias malignas que la imagen convencional no detecta [1]Universidad Técnica de Múnich, "Tecnología Cuántica para el Diagnóstico por Imagen del Cáncer," EurekAlert, eurekalert.org. La adopción es más fuerte en los centros oncológicos que tratan cánceres pancreáticos y cerebrales, donde la identificación temprana mejora las probabilidades de supervivencia y el reembolso se alinea con mejores resultados. Los organismos reguladores de Estados Unidos y Europa están adaptando las vías de aprobación para acomodar estas secuencias mejoradas cuánticamente. Los hospitales que adoptan la tecnología reportan una mayor captación de derivaciones, lo que refuerza la demanda a largo plazo de escáneres premium en el mercado de sistemas de IRM.

Envejecimiento de la Población y Aumento de las Derivaciones para Diagnóstico por Imagen

La edad mediana en las economías avanzadas supera los 40 años, lo que aumenta la incidencia de accidentes cerebrovasculares, osteoartritis y enfermedades neurodegenerativas. Los sistemas portátiles autorizados para uso neurológico a pie de cama acortan los tiempos desde la llegada hasta el diagnóstico por imagen, especialmente para el triaje de accidentes cerebrovasculares en unidades de urgencias. El diagnóstico por imagen en el punto de atención también apoya la atención geriátrica en instalaciones de cuidados a largo plazo que carecen de espacio para salas convencionales. Estos avances en el acceso se traducen en mayores volúmenes anuales de exploraciones, un ciclo de demanda positivo para el mercado de sistemas de IRM.

Financiamiento Gubernamental para Reducir los Tiempos de Espera de IRM

Ontario destinó USD 70 millones para sistemas sin helio, mientras que Columbia Británica estableció un objetivo de reducción del 50% en los tiempos de espera mediante nuevas instalaciones y contratos de servicio. Estos programas favorecen a los proveedores que ofrecen imanes de bajo mantenimiento y garantías de tiempo de actividad a largo plazo. Las licitaciones marco que incluyen formación y servicio incrementan las carteras de pedidos a corto plazo y crean ingresos predecibles durante el período de pronóstico para el mercado de sistemas de IRM.

Avance Tecnológico de los Sistemas de IRM

Los sensores de diamante cuántico demostraron una resolución espacial de hasta diez millonésimas de metro, abriendo el diagnóstico por imagen a nivel celular para la investigación farmacéutica [2]Dominik Bucher, "Nuevo Sensor Cuántico Eleva la Imagen por Resonancia Magnética al Nivel Microscópico," Wiley Analytical Science, analyticalscience.wiley.com . Al mismo tiempo, la reconstrucción mediante aprendizaje profundo reduce la duración de las exploraciones de 45 minutos a cinco sin perder valor diagnóstico. Los proveedores integran estos algoritmos en paneles de flujo de trabajo que enrutan automáticamente las imágenes a radiólogos subespecialistas, ampliando el rendimiento y reforzando el argumento económico para los modelos premium en el mercado de sistemas de IRM.

Adopción de IRM Portátil de Campo Ultrabajo

Los escáneres a pie de cama autorizados por la Administración de Alimentos y Medicamentos (FDA) eliminan el blindaje magnético, la alimentación trifásica y el helio, reduciendo el costo de instalación en casi un 70% en comparación con las salas fijas. Los estudios clínicos confirman la equivalencia para exámenes neurológicos específicos, lo que refuerza la confianza entre los neurólogos especializados en accidentes cerebrovasculares y los equipos de unidades de cuidados intensivos. Los primeros adoptantes citan un mayor rendimiento y nuevas fuentes de ingresos procedentes de programas de alcance rural, lo que apoya una penetración acelerada de los dispositivos portátiles.

Expansión de Clínicas de Diagnóstico por Imagen de Financiamiento Privado

Las cadenas respaldadas por capital privado continúan adquiriendo centros comunitarios e incorporando software de triaje con inteligencia artificial que maximiza la utilización de activos. La adquisición de iCAD por parte de RadNet por USD 103 millones alineó la inteligencia artificial para mamografía con su red de IRM en múltiples estados, permitiendo exploraciones el mismo día y lecturas rápidas para consumidores que pagan de forma particular. El crecimiento de estas redes ambulatorias eleva la demanda agregada de sistemas y reconfigura los patrones de derivación dentro del mercado de sistemas de IRM.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y operativo de las salas de IRM | −1.8% | Global; más agudo en las economías emergentes | Largo plazo (≥ 4 años) |

| Restricciones en el suministro de helio y volatilidad de precios | −1.1% | Global; acceso regional variable | Mediano plazo (2–4 años) |

| Escasez de tecnólogos en IRM y radiólogos | −0.9% | América del Norte, Europa; extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reembolso público limitado para secuencias avanzadas | −0.7% | América del Norte, mercados europeos selectivos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Operativo de las Salas de IRM

Las instalaciones de servicio completo superan el USD 1 millón y requieren blindaje especializado, alimentación ininterrumpida y personal capacitado. La densidad de escáneres en los países de bajos ingresos se mantuvo por debajo de 2 unidades por millón de habitantes en 2024, lo que subraya las brechas de asequibilidad. Los modelos de arrendamiento y servicio compartido compensan parcialmente las barreras, pero los costos del ciclo de vida aún disuaden a los hospitales pequeños y frenan la adopción dentro del mercado de sistemas de IRM.

Restricciones en el Suministro de Helio y Volatilidad de Precios

Las escaseces periódicas impulsaron los precios del helio más de un 50% entre 2017 y 2025, generando tiempos de inactividad no planificados para las instalaciones que carecen de sistemas de recuperación. Los proveedores priorizan ahora los imanes con bajo contenido de criógeno o sin helio; sin embargo, los precios de lista premium pueden retrasar la adquisición en regiones con presupuestos ajustados. Hasta que el suministro se estabilice, la incertidumbre restringe la asignación de capital para nuevos escáneres y actualizaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: Los Sistemas Cerrados Dominan Mientras los Portátiles Crecen con Fuerza

Las plataformas cerradas generaron el 70,74% de los ingresos en 2025, ya que los cirujanos y oncólogos dependen de sus imágenes de alta relación señal-ruido para casos complejos. Las instalaciones valoran el amplio ecosistema de bobinas y las redes de servicio maduras que mantienen el tiempo de inactividad al mínimo. Sin embargo, la tendencia hacia los dispositivos portátiles es innegable: las unidades de campo ultrabajo registran una CAGR del 6,78% a medida que los servicios de urgencias, los centros de traumatología y los hospitales rurales adoptan los exámenes a pie de cama que evitan los retrasos por transporte y colas. Los proveedores asesoran a los arquitectos sobre salas con blindaje reducido que agilizan las actualizaciones, contribuyendo a mantener el dominio de los sistemas cerrados en el mercado de sistemas de IRM.

El nicho de los dispositivos portátiles abre puntos de atención completamente nuevos. El diseño de carrito rodante de Hyperfine cabe en espacios reducidos, funciona con alimentación estándar y nunca libera helio. Los estudios de resultados documentan una toma de decisiones más rápida ante accidentes cerebrovasculares, lo que favorece el reembolso y la obtención de subvenciones. A medida que la evidencia clínica se amplía hacia usos musculoesqueléticos y pediátricos, la contribución del segmento al tamaño del mercado de sistemas de IRM se acelerará, aunque es poco probable que supere a las instalaciones cerradas en el corto plazo.

Por Intensidad de Campo: Estabilidad en el Rango Medio Frente a la Ambición de Campo Ultraalto

Con una participación del 44,76%, los equipos de 1,5 T siguen siendo el caballo de batalla porque los protocolos, los implantes y la formación de los radiólogos se centran en este campo. Los sistemas de archivo y comunicación de imágenes (PACS) hospitalarios y los medios de contraste están optimizados para su perfil de señal, preservando una base instalada estable en todas las regiones. Mientras tanto, los equipos de 7 T registran el mayor crecimiento con una CAGR del 7,12%, ya que la autorización de la FDA para exploraciones neurológicas clínicas traslada el imán de los laboratorios de investigación a los centros terciarios. Los precios rondan los USD 10 millones, pero el financiamiento mediante subvenciones y donaciones filantrópicas ayuda a absorber la prima.

Los modelos de 3 T abordan aplicaciones donde una mayor resolución altera materialmente las vías de atención, especialmente en la planificación de cirugía de epilepsia y la caracterización del tejido cardíaco. Los proveedores que suministran líneas de campo medio y ultraalto pueden realizar ventas adicionales dentro de sus contratos de servicio, asegurando flujos de ingresos recurrentes incluso cuando la participación del mercado de sistemas de IRM sigue ponderada hacia los equipos de 1,5 T.

Por Aplicación: Neurología Lidera; Oncología Crece Rápidamente

La participación del 29,05% de la neurología se debe a la incomparable capacidad de la IRM para visualizar la arquitectura de la materia gris, los tractos de la materia blanca y los patrones de perfusión sin radiación ionizante. Las secuencias funcionales y de difusión ayudan al diagnóstico de accidentes cerebrovasculares, esclerosis múltiple y lesiones traumáticas, sustentando el uso rutinario. Sin embargo, la oncología registra una CAGR del 7,68% a medida que el diagnóstico por imagen metabólico y cuantitativo se extiende desde los ensayos académicos a la práctica convencional. Los agentes hiperpolarizados ahora monitorean la respuesta tumoral días después de que comienza la terapia, permitiendo ajustes más rápidos del protocolo.

Los exámenes musculoesqueléticos ganan impulso gracias a la vigilancia de lesiones deportivas, mientras que las exploraciones de cardiología se benefician de las nuevas técnicas de detección comprimida que eliminan las apneas. Cada subcampo impulsa a los proveedores a perfeccionar las bobinas, el software y la ergonomía de la mesa, ampliando el tamaño colectivo del mercado de sistemas de IRM.

Por Usuario Final: Los Hospitales Dominan pero los Centros Ambulatorios se Aceleran

Los hospitales aún capturan el 61,72% del gasto porque gestionan las vías de traumatología, los cuidados intensivos y la estadificación quirúrgica que requieren diagnóstico por imagen inmediato en el sitio. Sus presupuestos también absorben el capital y las modificaciones de las instalaciones necesarias para los imanes de campo alto. Sin embargo, el mercado de sistemas de IRM se inclina hacia las cadenas ambulatorias, que registran una CAGR del 7,02% al ofrecer turnos el mismo día y precios transparentes para pagos particulares.

Los inversores consolidan sitios independientes en marcas regionales equipadas con escáneres estandarizados y soporte de decisiones con inteligencia artificial. Los tiempos de entrega de informes más cortos y la programación de citas amigable para el paciente atraen a los médicos derivadores lejos de los hospitales congestionados. Las flotas móviles amplían aún más el alcance hacia los campus empresariales y las instalaciones de vida asistida, ampliando la base de usuarios finales.

Análisis Geográfico

Los planes de salud provinciales están impulsando el mercado de IRM de Canadá al vincular los nuevos fondos a la reducción de las listas de espera de los pacientes. Ontario, por ejemplo, reservó USD 70 millones para agregar escáneres, mientras que Columbia Británica está ampliando sitios y personal con el objetivo de reducir a la mitad los tiempos de espera de IRM para 2030. Dado que los suministros de helio son impredecibles, muchas licitaciones ahora especifican imanes "sin helio", un requisito que otorga ventaja al Siemens Magnetom Flow y al GE Freelium en las licitaciones competitivas.

El sistema de financiamiento público de Canadá crea ciclos de reemplazo estables, aunque los presupuestos ajustados significan que los proveedores deben demostrar menores costos durante el ciclo de vida, no solo un precio de compra bajo. Las necesidades regionales también difieren: Ontario y Quebec albergan el mayor número de escáneres, mientras que las provincias occidentales a menudo dependen de unidades móviles o compartidas para atender a los pacientes dispersos en grandes áreas rurales.

Las normas de dispositivos de Health Canada reflejan muchos estándares de la FDA, por lo que las empresas con autorizaciones en Estados Unidos pueden ingresar rápidamente, aunque los requisitos de notificación poscomercialización siguen siendo exclusivamente canadienses. Los hospitales que buscan cumplir con los estrictos objetivos de tiempos de espera están eligiendo modelos de alto rendimiento con inteligencia artificial integrada que acelera los exámenes sin aumentar el personal. Columbia Británica, por ejemplo, está colocando escáneres donde la demanda es mayor y extendiendo los horarios de operación, favoreciendo a los proveedores que ofrecen sólidos contratos de servicio y monitoreo remoto para mantener las máquinas en funcionamiento las 24 horas del día.

Panorama Competitivo

El mercado de sistemas de IRM alberga un núcleo sólido de tres multinacionales —GE Healthcare, Siemens Healthineers y Philips— que supervisan colectivamente extensos motores de fabricación, software y servicio. Su gasto combinado en investigación y desarrollo supera los USD 3.000 millones anuales, impulsando una rápida iteración en bobinas, amplificadores de gradiente e inteligencia artificial de reconstrucción. Cada una ha introducido plataformas con bajo contenido de helio o de evaporación cero para amortiguar las fluctuaciones de materias primas y alinearse con los mandatos de sostenibilidad. Los nuevos participantes del mercado, como Canon Medical, United Imaging y Neusoft Medical Systems, se diferencian mediante precios agresivos, interfaces en idioma local y financiamiento flexible.

La cooperación estratégica se centra ahora en los ecosistemas de software. Siemens pagó USD 150 millones para ampliar la producción de bobinas de imán en Estados Unidos y se comprometió con GBP 250 millones para un centro de inteligencia artificial en el Reino Unido, garantizando actualizaciones de firmware oportunas y respaldo de servicio regional [3]Oficina de Prensa de Siemens Healthineers, "Siemens Ampliará las Instalaciones de Oxford," siemens-healthineers.com . GE integra su plataforma de inteligencia artificial Edison en todas las modalidades, facilitando el aprendizaje cruzado entre tomografía computarizada e IRM para informes unificados. El especialista en dispositivos portátiles Hyperfine aprovecha un conjunto de inteligencia artificial alojado en la nube que centra automáticamente las exploraciones cerebrales y carga los datos para revisión por parte de neurólogos, posicionándose como un disruptor dentro del mercado de sistemas de IRM.

Las fusiones y adquisiciones siguen siendo activas: la adquisición de iCAD por parte de RadNet incorporó la inteligencia artificial para diagnóstico por imagen mamaria a su red nacional de centros, mientras que Function Health absorbió a Ezra para combinar suscripciones de detección preventiva con acceso rápido a IRM. Los proveedores también persiguen acuerdos de investigación conjunta; Philips colabora con la Universidad Técnica de Múnich en agentes hiperpolarizados, acelerando la traslación a la clínica. Estas maniobras consolidan capacidades y aseguran ingresos por servicios, aunque persiste espacio para innovadores de nicho en bobinas, tecnología de gradiente silencioso y detección por conteo de fotones para conquistar segmentos rentables.

Líderes de la Industria de Imágenes por Resonancia Magnética (IRM) de Canadá

GE Healthcare

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

Canon (Canon Medical Systems)

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: SubtleHD de Subtle Medical recibió la autorización de Health Canada, permitiendo exploraciones de IRM hasta un 80% más rápidas mediante software de mejora de imágenes.

- Abril de 2023: El Hospital General de Kelowna (Canadá) instaló un nuevo escáner de IRM en el marco de una inversión de CAD 30 millones (USD 22,6 millones) para duplicar la capacidad anual de exploraciones.

- Febrero de 2023: El Hospital General de Georgian Bay (Canadá) obtuvo CAD 800.000 (USD 604.663) en fondos operativos para lanzar servicios de IRM en el sitio.

Alcance del Informe del Mercado de Imágenes por Resonancia Magnética (IRM) de Canadá

Según el alcance del informe, la imagen por resonancia magnética es una técnica de diagnóstico por imagen médica utilizada en radiología para producir imágenes de la anatomía y los procesos fisiológicos del cuerpo. Estas imágenes se utilizan posteriormente para diagnosticar y detectar la presencia de anomalías en el cuerpo. El Mercado de Imágenes por Resonancia Magnética (IRM) de Canadá está segmentado por Arquitectura (Sistemas de IRM Cerrados y Sistemas de IRM Abiertos), Intensidad de Campo (Sistemas de IRM de Campo Bajo, Sistemas de IRM de Campo Alto, Sistemas de IRM de Campo Muy Alto y Sistemas de IRM de Campo Ultraalto), Aplicación (Oncología, Neurología, Cardiología, Gastroenterología, Musculoesquelético y Otras Aplicaciones). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos |

| Sistemas de IRM Portátiles / de Campo Ultrabajo |

| Campo Bajo (< 0,5 T) |

| Campo Medio (0,5–1,4 T) |

| Campo Alto (1,5 T) |

| Campo Muy Alto (3 T) |

| Campo Ultraalto (7 T) |

| Neurología |

| Oncología |

| Musculoesquelético |

| Cardiología |

| Gastroenterología y Hepatobiliar |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Otros |

| Por Arquitectura | Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos | |

| Sistemas de IRM Portátiles / de Campo Ultrabajo | |

| Por Intensidad de Campo | Campo Bajo (< 0,5 T) |

| Campo Medio (0,5–1,4 T) | |

| Campo Alto (1,5 T) | |

| Campo Muy Alto (3 T) | |

| Campo Ultraalto (7 T) | |

| Por Aplicación | Neurología |

| Oncología | |

| Musculoesquelético | |

| Cardiología | |

| Gastroenterología y Hepatobiliar | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico por Imagen | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Imágenes por Resonancia Magnética (IRM) de Canadá?

El mercado de sistemas de IRM se estima en USD 341,25 millones en 2026 y se prevé que alcance USD 462,83 millones en 2031.

¿Quiénes son los actores clave en el Mercado de Imágenes por Resonancia Magnética (IRM) de Canadá?

GE Healthcare, FUJIFILM Holdings Corporation, Koninklijke Philips N.V., Canon (Canon Medical Systems) y Siemens Healthineers son las principales empresas que operan en el Mercado de Imágenes por Resonancia Magnética (IRM) de Canadá.

¿Qué arquitectura de IRM está creciendo más rápidamente?

Se proyecta que los dispositivos portátiles y de campo ultrabajo crecerán a una CAGR del 6,78% hasta 2031.

¿Por qué los escáneres de campo ultraalto de 7 T están ganando atención?

Las plataformas de 7 T ofrecen una resolución neurovascular superior y se están expandiendo desde entornos de investigación hacia el uso clínico, impulsando una CAGR del 7,12%.

Última actualización de la página el: