Tamaño y Participación del Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.97 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.03% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte por Mordor Intelligence

El tamaño del Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte se estima en 1,62 mil millones de USD en 2025, y se espera que alcance los 1,97 mil millones de USD para 2030, creciendo a una CAGR del 4,03% durante el período de pronóstico (2025-2030).

El mercado de interiores de cabina de aeronaves de América del Norte está experimentando una transformación significativa impulsada por el enfoque de las aerolíneas en mejorar la experiencia del pasajero mientras se mejora la eficiencia operativa. Las aerolíneas están adoptando cada vez más materiales ligeros y diseños innovadores en los componentes de la cabina de las aeronaves para reducir el consumo de combustible y los costos operativos. Por ejemplo, la iluminación de cabina de aeronaves en las nuevas cabinas es aproximadamente un 40% más ligera que las bombillas incandescentes tradicionales, al tiempo que ofrece mayor durabilidad con un tiempo medio entre fallos de 10.000 horas en comparación con las 1.000 horas de la iluminación convencional. Este cambio hacia soluciones ligeras se extiende más allá de la iluminación para incluir asientos, cocinas y otros componentes de la cabina, lo que refleja el compromiso de la industria con la sostenibilidad y la eficiencia operativa.

El mercado está siendo testigo de importantes iniciativas de modernización de flotas a medida que las aerolíneas buscan mejorar sus ofertas de servicio y mantener una ventaja competitiva. A agosto de 2023, los operadores de América del Norte han realizado pedidos significativos, con una cartera combinada de 1.474 aeronaves Boeing y 986 Airbus. Los principales operadores están expandiendo activamente sus flotas, como lo ejemplifica el pedido de United Airlines de 200 aeronaves Boeing 737 MAX y 70 Airbus A321neo, mientras que Delta Airlines se ha comprometido con 100 aeronaves Boeing 737-10. Estos programas de expansión de flotas están impulsando la integración de sistemas avanzados de cabina de aeronaves que priorizan tanto la comodidad del pasajero como la eficiencia operativa.

Las aerolíneas se están enfocando cada vez más en configuraciones de cabina personalizables y comodidades mejoradas para los pasajeros con el fin de satisfacer las preferencias cambiantes de los consumidores. La industria está siendo testigo de una tendencia hacia diseños de cabina más sofisticados que incorporan sistemas avanzados de iluminación ambiental, configuraciones de asientos mejoradas y opciones de entretenimiento a bordo mejoradas. Los operadores de América del Norte están invirtiendo en cabinas modernizadas con tecnología de iluminación ambiental LED y sistemas avanzados de entretenimiento a bordo, con las principales aerolíneas como United Airlines, American Airlines y Delta Airlines que cuentan con pantallas en el respaldo de los asientos en sus flotas activas. Este enfoque en la experiencia del pasajero está rediseñando los interiores de cabina y fomentando la innovación en el sector.

El mercado se caracteriza por la expansión de redes de rutas y la creciente conectividad, lo que está influyendo en los requisitos de los interiores de cabina. En 2022, las aerolíneas lanzaron más de 650 nuevas rutas que involucran aeropuertos de América del Norte, lo que requiere configuraciones de cabina flexibles y eficientes que puedan adaptarse a las diversas demandas de las rutas. Las aerolíneas están respondiendo adoptando soluciones versátiles de interiores de aviación que pueden optimizarse para diferentes longitudes de ruta y segmentos de pasajeros. Esta tendencia es particularmente evidente en el segmento de fuselaje estrecho, donde las aerolíneas están implementando características de cabina premium que tradicionalmente se encuentran en aeronaves de fuselaje ancho para mejorar la experiencia del pasajero en rutas más largas mientras se mantiene la eficiencia operativa.

Tendencias e Información del Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte

El crecimiento de la economía, el aumento de la industria del turismo y la flexibilización de las restricciones son los factores impulsores del crecimiento constante del tráfico aéreo de pasajeros en América del Norte

- La vasta extensión territorial de América del Norte y sus diversos destinos la convierten en una opción popular para millones de pasajeros que eligen volar tanto a nivel nacional como internacional. Factores como el crecimiento de la economía, la mayor asequibilidad del transporte aéreo y el surgimiento de una clase media en expansión han contribuido a un aumento significativo en el tráfico aéreo de pasajeros. El tráfico aéreo de pasajeros en Estados Unidos alcanzó los 1,04 mil millones en 2022, un aumento del 7% en comparación con 2021 y del 12% en comparación con 2019. En 2022, de enero a diciembre, las aerolíneas estadounidenses transportaron 853 millones de pasajeros, frente a los 658 millones de 2021 y los 388 millones de 2020. El número total de pasajeros transportados por las aerolíneas en Canadá alcanzó los 107 millones en 2022, superando los niveles de 2021 en un 6%. En 2022, México tuvo un tráfico aéreo de 100 millones de pasajeros, lo que representa un crecimiento del 7% en comparación con sus niveles de tráfico de 2021. América del Norte se ha beneficiado de restricciones de viaje menos frecuentes y de menor duración que muchos otros países y regiones. Esto ha impulsado los viajes nacionales en el gran mercado interno, así como los viajes internacionales. Se espera que los beneficios netos en la región aumenten de USD 9.900 millones en 2022 a USD 11.400 millones en 2023.

- Para satisfacer la demanda impulsada por el tráfico aéreo de pasajeros, varias aerolíneas de la región planean adquirir nuevas aeronaves. Por ejemplo, alrededor de un tercio de las entregas mundiales de aeronaves en 2023 se anticipaba que serían recibidas por varios operadores en América del Norte. Aunque las entregas de aeronaves de la región ya estaban por encima de los niveles de 2019 en 2022, se esperaba que crecieran en 72 unidades adicionales en 2023. En general, con un tráfico aéreo constante, se espera que el tráfico aéreo de pasajeros de la región aumente en 1.700 millones en 2030 en comparación con los 1.200 millones registrados en 2022.

Se espera que la creciente estabilidad económica, particularmente en Estados Unidos, apoye el crecimiento del PIB per cápita de América del Norte

- Estados Unidos es un país desarrollado y tiene el mayor PIB nominal y riqueza neta del mundo. El PIB real aumentó un 2,1% en 2022, en comparación con el 5,9% en 2021. El aumento del PIB real en 2022 reflejó principalmente incrementos en el gasto de los consumidores, las exportaciones, la inversión en inventarios privados y la inversión fija no residencial, que fueron parcialmente compensados por disminuciones en la inversión fija residencial y el gasto del gobierno federal. Se espera que el aumento en la mayoría de los sectores impulse eventualmente el PIB per cápita de la región y, por lo tanto, apoye la industria del transporte aéreo. América del Norte tiene el mayor PIB continental per cápita tanto en términos de PIB Nominal como de Paridad de Poder Adquisitivo (PPA) en el mundo. En 2022, Estados Unidos tuvo el mayor PIB per cápita de la región con USD 76.350.

- En 2022, el producto interno bruto (PIB) real de Canadá creció un 3,8%. La extracción de petróleo y gas (excepto arenas petrolíferas) disminuyó un 1,6% en diciembre, principalmente debido a un crecimiento inferior al estacional en la extracción de petróleo en el mes posterior a una fuerte producción en alta mar. Las tormentas invernales tuvieron un impacto significativo en el transporte aéreo y ferroviario en diciembre. El mes registró una disminución del 2,3% en el transporte aéreo, la primera de este tipo desde enero de 2022.

- México cuenta con sólidas instituciones macroeconómicas, está abierto al comercio y tiene una base manufacturera diversificada conectada a las cadenas de valor globales. La economía mexicana creció un 3,1% en 2022, tras una recuperación del 4,7% en 2021 y una caída del 8,0% en 2020 debido a la pandemia de COVID-19. La economía ha recuperado sus niveles de empleo y Producto Interno Bruto (PIB) previos a la pandemia. El sólido marco macroeconómico de México, el dinamismo de Estados Unidos y la sólida base manufacturera apoyarán el crecimiento económico.

,-By-Country,-USD,-North-America,-2017---2030.svg)

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Las aerolíneas están realizando grandes pedidos de nuevas aeronaves de bajo consumo de combustible, y la expansión de las aerolíneas de bajo costo está contribuyendo al crecimiento del mercado

- Los pedidos de aeronaves comerciales que se realizan a los principales fabricantes de equipos originales son los principales impulsores de ingresos para los fabricantes de aeronaves en este mercado

- La cartera de pedidos de aeronaves en América del Norte está impulsada principalmente por la creciente demanda de aeronaves más pequeñas y eficientes por parte de varias aerolíneas

- El crecimiento de la industria de la aviación está impulsado por la recuperación del transporte aéreo y el alto volumen de pedidos de aeronaves realizados por varias aerolíneas

- La creciente demanda de transporte aéreo y la asignación de fondos para la infraestructura aeroportuaria son los principales factores impulsores del crecimiento de la industria de la aviación de la región

- Se espera que las aerolíneas reduzcan el peso total de las aeronaves adoptando medidas de eficiencia en el consumo de combustible

Análisis de Segmento: Tipo de Producto

Segmento de Asientos de Pasajeros en el Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte

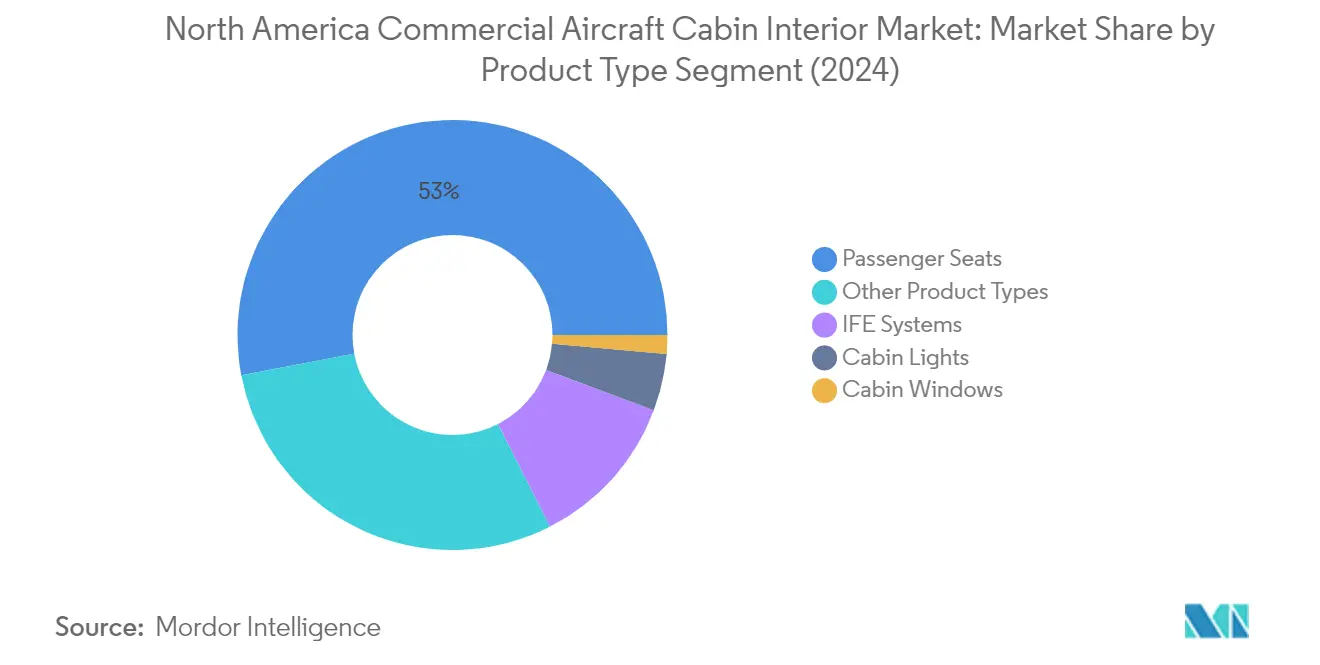

El segmento de asientos de pasajeros domina el mercado de interiores de cabina de aeronaves comerciales de América del Norte, representando aproximadamente el 53% del valor total del mercado en 2024. Las aerolíneas en América del Norte están adoptando asientos de aeronaves más ligeros para reducir el peso total de la aeronave y mejorar la utilización del espacio en la cabina. Los asientos de aeronaves de nueva generación se fabrican con materiales no metálicos ligeros y diseños innovadores para reducir los gastos de combustible y aumentar la sostenibilidad de la aeronave. Las principales aerolíneas como United Airlines, American Airlines y Air Canada están invirtiendo significativamente en nuevas configuraciones de asientos que ofrecen características mejoradas y comodidades tecnológicas. La demanda es particularmente fuerte en las clases económica y económica premium, donde las aerolíneas se centran en mejorar la comodidad del pasajero mientras mantienen la eficiencia operativa. La integración de materiales avanzados y soluciones de diseño inteligente ha permitido a los fabricantes de asientos desarrollar productos que equilibran la comodidad del pasajero con los requisitos de rentabilidad de las aerolíneas.

Crecimiento del Segmento de Asientos de Pasajeros en el Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte

Se proyecta que el segmento de asientos de pasajeros experimente el crecimiento más rápido en el mercado de interiores de cabina de aeronaves comerciales de América del Norte durante 2024-2029. Este crecimiento está impulsado por varios factores, incluida la creciente demanda de asientos con características mejoradas y comodidades tecnológicas. Las aerolíneas están persiguiendo activamente programas de expansión de flotas, con operadores como United Airlines integrando nuevas aeronaves Boeing 737 MAX y Airbus 321neo. La tendencia hacia soluciones de asientos ligeros continúa acelerándose, con fabricantes que desarrollan productos innovadores que reducen el consumo de combustible mientras mantienen la comodidad del pasajero. Además, la creciente importancia de las ofertas de clase económica premium y la integración de materiales avanzados en la construcción de asientos están contribuyendo al crecimiento del segmento. El mercado también se está beneficiando del creciente enfoque en opciones de asientos personalizables que atienden a las diferentes preferencias de los pasajeros y los requisitos de las rutas.

Segmentos Restantes en Tipo de Producto

Los otros segmentos del mercado de interiores de cabina de aeronaves comerciales de América del Norte incluyen sistemas de entretenimiento a bordo, luces de cabina, ventanas de cabina y otros tipos de productos como cocinas de aeronaves, compartimentos superiores y módulos de lavabos de aeronaves. El segmento de sistemas de entretenimiento a bordo está experimentando una innovación significativa con la introducción de pantallas avanzadas de 4K y soluciones de conectividad integradas. La iluminación de cabina de aeronaves ha evolucionado con la adopción de tecnología LED y sofisticados sistemas de iluminación ambiental que mejoran la experiencia del pasajero. Las ventanas de cabina están viendo avances tecnológicos con la introducción de características de oscurecimiento electrocrómico y diseños más grandes para mejorar la iluminación natural. Los tipos de productos restantes, incluidas las cocinas y los lavabos, también están siendo modernizados con características sin contacto y diseños mejorados de utilización del espacio para satisfacer las necesidades cambiantes de los pasajeros y los requisitos de las aerolíneas.

Análisis de Segmento: Tipo de Aeronave

Segmento de Fuselaje Estrecho en el Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte

El segmento de fuselaje estrecho domina el mercado de interiores de cabina de aeronaves comerciales de América del Norte, con aproximadamente el 77% de la cuota total del mercado en 2024. Esta dominancia está impulsada principalmente por la creciente preferencia por aeronaves de bajo consumo de combustible y la expansión de las aerolíneas de bajo costo en la región. La introducción de nuevos modelos de aeronaves de fuselaje estrecho de bajo consumo de combustible con mayor alcance, en particular el A321XLR, que se espera entre en servicio en 2024, ha fortalecido aún más la posición de este segmento. Las principales aerolíneas como JetBlue, American Airlines, Air Canada y United Airlines han realizado pedidos significativos de estas aeronaves, lo que demuestra una fuerte confianza en el mercado. El segmento también está siendo testigo de innovaciones en la comodidad del pasajero, con aerolíneas que se centran en mejorar los interiores de cabina a través de configuraciones de asientos mejoradas y ofertas premium. Por ejemplo, JetBlue ha introducido el asiento VantageSolo de Thompson Aero Seating para su suite de clase ejecutiva Mint en sus nuevos A321XLR, mientras que American Airlines planea instalar asientos Flagship Suite con puertas de privacidad en su flota de A321XLR. Se proyecta que el segmento mantenga su trayectoria de crecimiento de alrededor del 5% hasta 2029, impulsado por el cambio de las aerolíneas hacia rutas punto a punto y la entrega anticipada de aproximadamente 2.678 aeronaves de fuselaje estrecho durante el período de pronóstico.

Segmento de Fuselaje Ancho en el Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte

El segmento de fuselaje ancho representa un componente crucial del mercado de interiores de cabina de aeronaves comerciales de América del Norte, con los principales operadores como United Airlines, American Airlines, Delta Airlines y Air Canada impulsando la demanda. Estas aerolíneas están implementando diversas configuraciones de asientos en sus aeronaves de fuselaje ancho, con anchos de asiento que van de 17 a 21 pulgadas y pasos de asiento que varían de 30 a 80 pulgadas. Las aerolíneas se centran particularmente en mejorar la experiencia del pasajero a través de sistemas avanzados de entretenimiento a bordo, con operadores como Hawaiian Airlines y WestJet Airlines que incorporan sofisticados sistemas de entretenimiento a bordo en sus flotas de fuselaje ancho. El segmento está siendo testigo de importantes avances tecnológicos, con aerolíneas que optan por sistemas de entretenimiento a bordo más ligeros para reducir el peso total de la aeronave, los costos y los requisitos de mantenimiento. Los tamaños de los sistemas de entretenimiento a bordo en el respaldo de los asientos en estas aeronaves van de 10 a 18 pulgadas, según las especificaciones de la aerolínea. Se espera que la introducción de nuevos modelos de aeronaves, como el Boeing 777X con sus dos variantes (777-8 y 777-9) programadas para entrega a partir de 2024, impulse aún más la innovación en los interiores de cabina para aeronaves de fuselaje ancho.

Análisis de Segmento: Clase de Cabina

Segmento de Clase Ejecutiva y Primera Clase en el Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte

El segmento de Clase Ejecutiva y Primera Clase domina el mercado de interiores de cabina de aeronaves comerciales de América del Norte, representando aproximadamente el 62% del valor total del mercado en 2024. Las aerolíneas de la región se centran cada vez más en mejorar sus ofertas de cabina premium para atender a los pasajeros de alto rendimiento y mantener una ventaja competitiva. Los principales operadores como United Airlines, American Airlines y Delta Air Lines están invirtiendo significativamente en la actualización de sus productos de clase ejecutiva con características como asientos reclinables planos, soluciones de privacidad mejoradas y sistemas de entretenimiento a bordo mejorados. El segmento también está experimentando la trayectoria de crecimiento más rápida, impulsada por la estrategia de las aerolíneas de maximizar los ingresos a través de configuraciones de cabina premium. Las aerolíneas están enfatizando particularmente el desarrollo de productos de clase ejecutiva para aeronaves de fuselaje estrecho que operan en rutas transcontinentales, con innovaciones como el asiento VantageSolo de Thompson Aero Seating que se adopta para mejorar la comodidad del pasajero. La tendencia de convertir las cabinas de primera clase en configuraciones de clase ejecutiva más eficientes está ganando impulso, como lo evidencia el plan de American Airlines de eliminar completamente la primera clase para finales de 2024 y reemplazarla con nuevos productos de clase ejecutiva.

Segmento de Clase Económica y Clase Económica Premium en el Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte

El segmento de Clase Económica y Clase Económica Premium representa una porción significativa del mercado de interiores de cabina de aeronaves comerciales de América del Norte, con aerolíneas que trabajan continuamente para optimizar estas cabinas para mejorar la experiencia del pasajero y la eficiencia operativa. Las aerolíneas están transformando gradualmente sus ofertas económicas creando un segmento de clase económica premium distintivo que cierra la brecha entre los servicios de clase económica estándar y clase ejecutiva. Este posicionamiento estratégico típicamente exige tarifas entre un 65% y un 85% más altas que la clase económica estándar, al tiempo que ofrece características mejoradas como mayor espacio para las piernas, capacidades de reclinación mejoradas y opciones superiores de entretenimiento a bordo. Los principales operadores están implementando soluciones innovadoras en estas cabinas, como lo demuestra la introducción por parte de Zim Aircraft Seating del Asiento de Privacidad Zim, que establece nuevos estándares de comodidad y privacidad en la clase económica premium a través de características como escudos de privacidad integrados, reposabrazos ajustables individualmente y pantallas de entretenimiento a bordo de gran tamaño. El segmento está siendo testigo de desarrollos sustanciales en el diseño de asientos y la configuración de cabinas, particularmente en aeronaves de fuselaje estrecho donde las aerolíneas están optimizando la utilización del espacio mientras mantienen los niveles de comodidad del pasajero.

Análisis de Segmento Geográfico del Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte

Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte en Estados Unidos

Estados Unidos domina el mercado de fabricantes de interiores de aeronaves comerciales de América del Norte, representando aproximadamente el 89% del valor total del mercado en 2024. Como sede de los principales fabricantes de aeronaves, aerolíneas y empresas de interiores de aeronaves, el país sirve como un centro significativo de innovación y desarrollo en este sector. El mercado está impulsado principalmente por la adquisición de aeronaves más nuevas por parte de varias aerolíneas estadounidenses, con varios operadores que se centran en mejorar la experiencia del pasajero a través de características avanzadas de interiores de cabina. Las principales aerolíneas estadounidenses están priorizando mejoras en los sistemas de iluminación, pantallas de entretenimiento a bordo, configuraciones de asientos y estética general de la cabina. La presencia de actores clave como Collins Aerospace y sus instalaciones de fabricación ha fortalecido la posición del país en el mercado. Se espera que el mercado crezca alrededor del 5% durante 2024-2029, impulsado por el creciente enfoque en la eficiencia del combustible y la comodidad del pasajero. Las aerolíneas están invirtiendo fuertemente en materiales ligeros y soluciones innovadoras de cabina de aeronaves para reducir los costos operativos mientras mantienen altos estándares de experiencia del pasajero. La considerable cartera de pedidos de aeronaves de los operadores con sede en Estados Unidos indica además un fuerte potencial de crecimiento en los próximos años.

Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte en Canadá

Canadá representa un mercado significativo en el sector de interiores de cabina de aeronaves comerciales de América del Norte, beneficiándose de varios acuerdos entre Estados Unidos y Canadá que facilitan las operaciones aeroespaciales. El sector de la aviación del país se caracteriza por su fuerte enfoque en el avance tecnológico y la mejora de la comodidad del pasajero. Las aerolíneas canadienses están modernizando activamente sus flotas con características avanzadas de interiores de cabina, particularmente en términos de iluminación, sistemas de entretenimiento a bordo en el respaldo de los asientos y configuraciones de asientos. La posición del país como uno de los mercados aeroespaciales más grandes del mundo y su clasificación como el cuarto mayor en producción de aeronaves civiles ha atraído inversiones significativas en innovaciones de interiores de cabina. Los principales operadores canadienses están implementando varios programas de actualización de cabinas, centrándose en los segmentos de clase económica premium y clase ejecutiva para satisfacer las preferencias cambiantes de los pasajeros. La presencia de estaciones de reparación e instalaciones de fabricación de las principales empresas de interiores de aeronaves ha fortalecido la posición del país en el mercado. El énfasis de las aerolíneas canadienses en soluciones de cabina sostenibles y ligeras se alinea con las tendencias globales hacia la eficiencia del combustible y la conciencia ambiental.

Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte en Otros Países

El mercado de fabricantes de interiores de aeronaves comerciales en otros países de América del Norte, incluidos México y varias naciones de América Central, demuestra características únicas y potencial de crecimiento. Estos mercados están siendo testigos de una adopción creciente de soluciones modernas de interiores de cabina, impulsada por la expansión de sus sectores de aviación y las crecientes expectativas de los pasajeros. Las aerolíneas en estas regiones se centran en diferenciar sus servicios a través de experiencias de cabina mejoradas, particularmente en el creciente segmento de aerolíneas de bajo costo. La modernización de las flotas de aeronaves en estos países ha creado oportunidades para que los proveedores de interiores de cabina introduzcan productos y soluciones innovadoras. Los operadores regionales están particularmente interesados en configuraciones de cabina rentables pero cómodas que maximicen la utilización del espacio mientras mantienen la comodidad del pasajero. El creciente sector del turismo en estos países también ha influido en las decisiones de las aerolíneas con respecto a las actualizaciones de interiores de cabina, con un enfoque particular en la creación de identidades de marca distintivas a través del diseño de cabinas y las comodidades.

Panorama Competitivo

Principales Empresas en el Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte

El mercado de interiores de cabina de aeronaves comerciales en América del Norte se caracteriza por la innovación continua de productos y las asociaciones estratégicas entre los actores clave. Las empresas se centran en desarrollar componentes de cabina ligeros y de bajo consumo de combustible mientras incorporan tecnologías avanzadas como sistemas de iluminación LED y soluciones mejoradas de entretenimiento a bordo. La agilidad operativa se demuestra mediante el establecimiento de instalaciones de fabricación regionales y centros de servicio para atender mejor a los clientes de las aerolíneas. Los movimientos estratégicos incluyen acuerdos a largo plazo con las principales aerolíneas y fabricantes de aeronaves, particularmente para nuevos programas de aeronaves. Los líderes del mercado están expandiendo sus carteras de productos tanto a través del desarrollo orgánico como de adquisiciones estratégicas, con un énfasis particular en materiales sostenibles de interiores de aeronaves y soluciones personalizables de cabina de aeronaves que mejoran la experiencia del pasajero.

Mercado Consolidado Liderado por Actores Globales

La estructura del mercado está altamente consolidada con los principales conglomerados aeroespaciales globales dominando el panorama. Estos actores establecidos aprovechan sus amplias capacidades de investigación y desarrollo, experiencia en fabricación y relaciones de larga data con fabricantes de aeronaves y aerolíneas. La presencia de altas barreras de entrada, incluidos estrictos requisitos de certificación e inversiones de capital sustanciales, ha limitado la entrada de nuevos actores. Los últimos años han sido testigos de importantes actividades de fusiones y adquisiciones, particularmente entre los proveedores de primer nivel que buscan ampliar sus capacidades de interiores de cabina.

La dinámica competitiva está configurada por la presencia tanto de empresas aeroespaciales diversificadas como de fabricantes especializados de interiores de cabina. Mientras que los conglomerados globales ofrecen soluciones integrales en múltiples plataformas de aeronaves, los actores especializados se centran en categorías de productos específicas como asientos o sistemas de iluminación. El mercado ha visto tendencias de integración vertical con actores más grandes que adquieren fabricantes más pequeños y especializados para mejorar sus ofertas de productos y capacidades tecnológicas. Esta consolidación ha resultado en economías de escala mejoradas y mayor poder de negociación con los fabricantes de aeronaves. Además, el uso de materiales innovadores de interiores de aeronaves se está convirtiendo en un diferenciador clave en este panorama competitivo.

La Innovación y las Relaciones con los Clientes Impulsan el Éxito

Para que los actores establecidos mantengan y aumenten su cuota de mercado, el enfoque en la innovación tecnológica y las sólidas relaciones con los clientes sigue siendo crucial. Las empresas están invirtiendo en investigación y desarrollo para crear productos diferenciados que aborden las necesidades de las aerolíneas en cuanto a eficiencia del combustible y comodidad del pasajero. Construir asociaciones a largo plazo con los fabricantes de aeronaves a través de programas de equipos suministrados por proveedores y mantener sólidas redes de soporte posventa son estrategias esenciales. Además, desarrollar soluciones personalizables que permitan a las aerolíneas diferenciar sus ofertas de cabina mientras mantienen la eficiencia operativa se está volviendo cada vez más importante.

Los nuevos participantes y los actores más pequeños pueden ganar terreno centrándose en segmentos de mercado de nicho y desarrollando soluciones innovadoras que aborden los requisitos específicos de las aerolíneas. Los factores de éxito incluyen establecer asociaciones estratégicas con proveedores más grandes o fabricantes de aeronaves, invertir en capacidades de certificación y construir redes de soporte regionales. El futuro del mercado estará influenciado por el enfoque de las aerolíneas en la mejora de la experiencia del pasajero, los requisitos de sostenibilidad y los posibles cambios regulatorios con respecto a la seguridad de la cabina y las emisiones. Las empresas que puedan adaptarse a estos requisitos cambiantes mientras mantienen la competitividad en costos estarán mejor posicionadas para el crecimiento. Además, la creciente demanda de servicios de modernización de aeronaves presenta oportunidades tanto para las empresas de interiores de aeronaves establecidas como para las nuevas, a medida que buscan actualizar las flotas existentes con sistemas avanzados de interiores de aeronaves.

Líderes de la Industria de Interiores de Cabina de Aeronaves Comerciales de América del Norte

Collins Aerospace

Jamco Corporation

Panasonic Avionics Corporation

Recaro Group

Safran

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2023: Jamco Corporation anunció que, a través de una colaboración con KLM Royal Dutch Airlines (KLM), sus asientos de clase premium, Venture reverse herringbone, fueron instalados en la World Business Class (WBC) de la flota B777 de KLM.

- Junio de 2023: United será la primera aerolínea estadounidense en ofrecer el sistema Astrova de Panasonic Avionics Corporation, brindando a los clientes características exclusivas como pantallas OLED de 4K, audio de alta fidelidad e iluminación LED programable, a partir de 2025.

- Junio de 2023: Se espera que el diseñador francés y fabricante de asientos de aeronaves Expliseat entregue más de 2.000 unidades de su último modelo TiSeat denominado E2. Este modelo se instalará en las aeronaves de la creciente aerolínea kuwaití Jazeera Airways, que utiliza los modelos Airbus A320 y A321, proporcionando mayor comodidad a sus pasajeros.

Alcance del Informe del Mercado de Interiores de Cabina de Aeronaves Comerciales de América del Norte

Luces de Cabina, Ventanas de Cabina, Sistema de Entretenimiento a Bordo, Asientos de Pasajeros están cubiertos como segmentos por Tipo de Producto. Fuselaje Estrecho, Fuselaje Ancho están cubiertos como segmentos por Tipo de Aeronave. Clase Ejecutiva y Primera Clase, Clase Económica y Clase Económica Premium están cubiertos como segmentos por Clase de Cabina. Canadá, Estados Unidos están cubiertos como segmentos por País.| Luces de Cabina |

| Ventanas de Cabina |

| Sistema de Entretenimiento a Bordo |

| Asientos de Pasajeros |

| Otros Tipos de Productos |

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Clase Ejecutiva y Primera Clase |

| Clase Económica y Clase Económica Premium |

| Canadá |

| Estados Unidos |

| Resto de América del Norte |

| Tipo de Producto | Luces de Cabina |

| Ventanas de Cabina | |

| Sistema de Entretenimiento a Bordo | |

| Asientos de Pasajeros | |

| Otros Tipos de Productos | |

| Tipo de Aeronave | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Clase de Cabina | Clase Ejecutiva y Primera Clase |

| Clase Económica y Clase Económica Premium | |

| País | Canadá |

| Estados Unidos | |

| Resto de América del Norte |

Definición de mercado

- Tipo de Producto - Los productos de interiores de cabina de aeronaves comerciales como asientos de pasajeros, iluminación de cabina, sistema de entretenimiento a bordo, ventanas de cabina, lavabos, cocinas y compartimentos superiores han sido incluidos bajo el tipo de producto en este estudio.

- Tipo de Aeronave - Todas las aeronaves de pasajeros como fuselaje estrecho y fuselaje ancho, que son de pasillo único y doble pasillo, están incluidas en este estudio.

- Clase de Cabina - La Clase Ejecutiva y Primera Clase, la clase económica y la clase económica premium son clases de viaje aéreo proporcionadas por las aerolíneas que ofrecen diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto Interno Bruto (PIB) | El Producto Interno Bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto Rango Dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un mayor rango dinámico que el rango dinámico estándar (SDR). |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K se refiere a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo Orgánico Emisor de Luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo Medio Entre Fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre fallos inherentes de un sistema mecánico o electrónico, durante el funcionamiento normal del sistema. |

| Aerolínea de Bajo Costo (LCC) | Es una aerolínea que opera con un énfasis especialmente alto en minimizar los costos operativos y sin algunos de los servicios y comodidades tradicionales incluidos en la tarifa. |

| Ventanas con Oscurecimiento Electrónico (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el cassette de la ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción