Tamaño y Participación del Mercado de Sistemas de Entretenimiento a Bordo de Aeronaves Comerciales en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

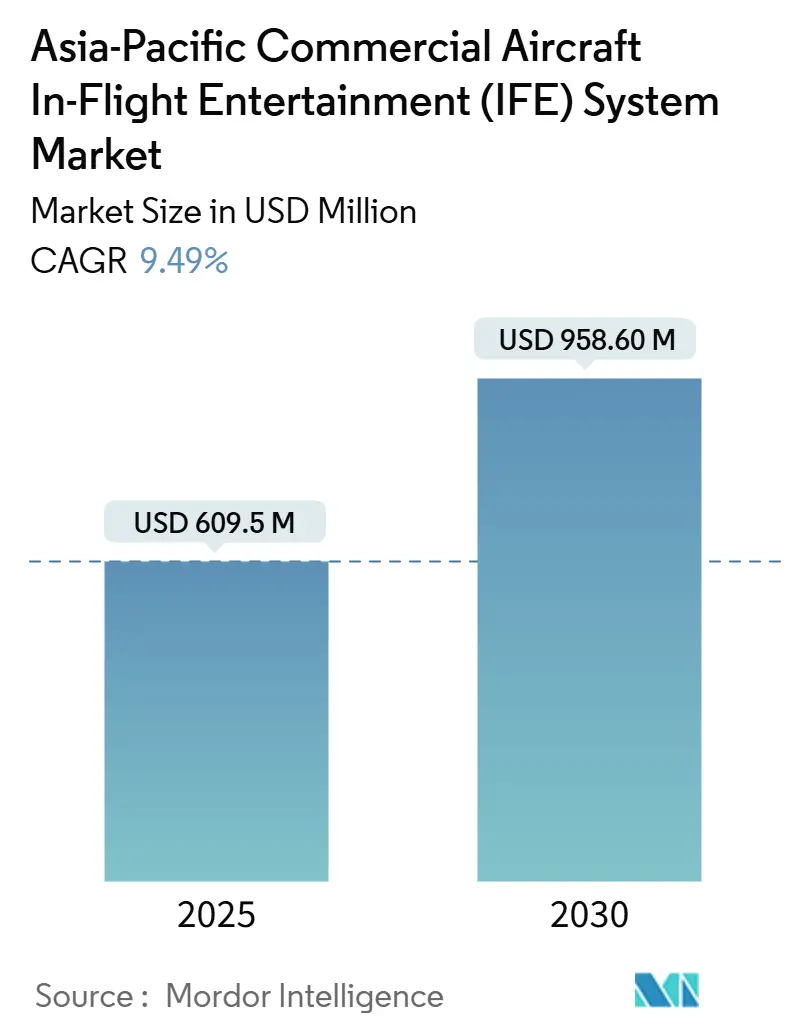

| Tamaño del Mercado (2025) | 609.5 Millones de dólares |

| Tamaño del Mercado (2030) | 958.60 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.49% CAGR |

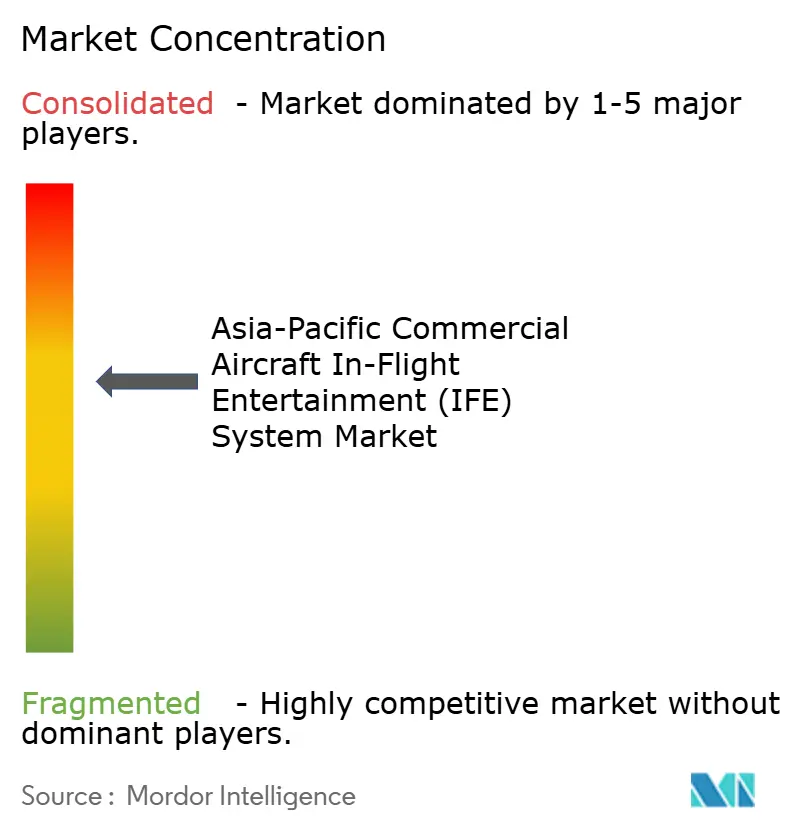

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Entretenimiento a Bordo de Aeronaves Comerciales en Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de sistemas de entretenimiento a bordo (IFE) de aeronaves comerciales en Asia-Pacífico se estima en 609,50 millones de USD en 2025 y se proyecta que alcanzará los 958,60 millones de USD en 2030, a una CAGR del 9,49% durante el período de pronóstico. Esta trayectoria subraya cómo la modernización de flotas pospandemia, el aumento del tráfico de aerolíneas de bajo costo (LCC) y los mandatos obligatorios de conectividad están rediseñando las experiencias digitales a bordo. Los operadores están reemplazando el hardware obsoleto con plataformas más ligeras gestionadas en la nube para reducir el consumo de combustible, al tiempo que satisfacen a los pasajeros que cada vez más consideran la conectividad durante el vuelo (IFC) como un servicio básico. Las aerolíneas también están convirtiendo las pantallas centradas en el asiento en escaparates minoristas, integrando pagos biométricos y motores publicitarios para generar ingresos auxiliares. La ley china de conectividad de alta velocidad de 2026, el aumento del tráfico de la India y una constelación LEO de 180 satélites orientada a la región consolidan colectivamente a Asia-Pacífico como el campo de pruebas global para cabinas digitales de extremo a extremo.

Conclusiones Clave del Informe

- Por tipo de aeronave, los aviones de fuselaje estrecho representaron el 63,72% de la participación del mercado de sistemas de entretenimiento a bordo de aeronaves comerciales en Asia-Pacífico en 2024 y se expandirán a una CAGR del 9,15% hasta 2030.

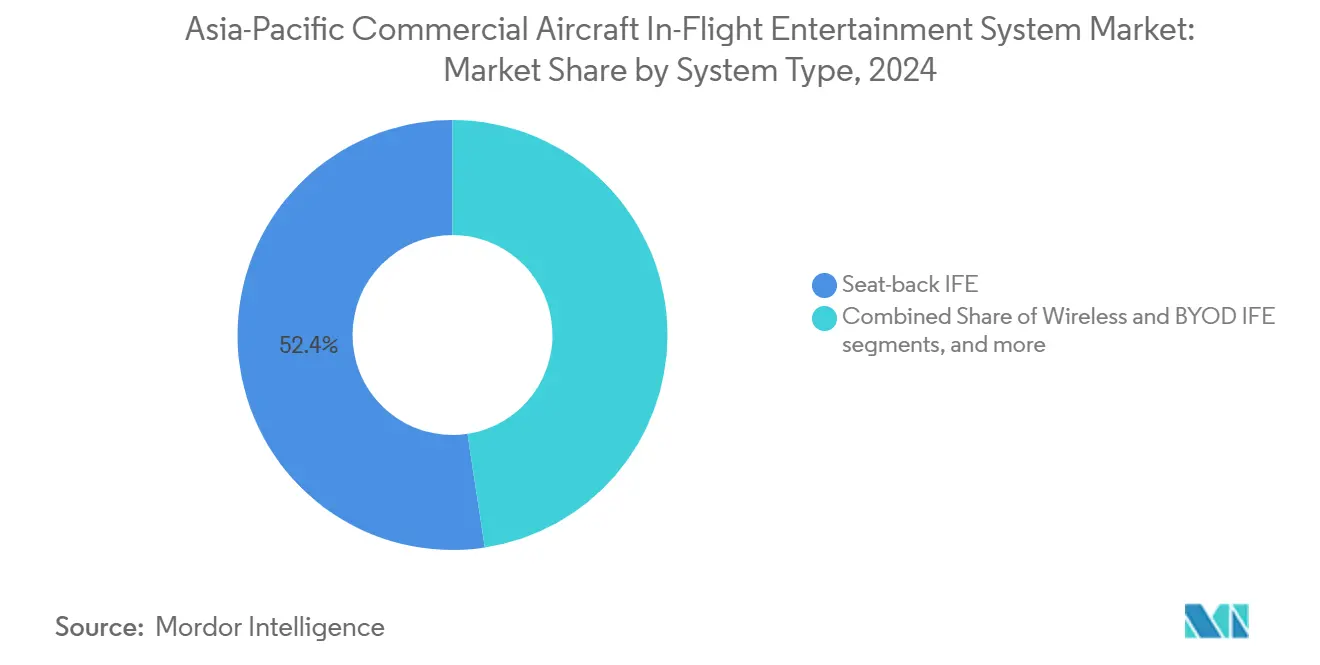

- Por tipo de sistema, se proyecta que las plataformas inalámbricas y BYOD registrarán el crecimiento más rápido, con una CAGR del 10,40%, mientras que los sistemas integrados en el respaldo del asiento aún mantenían una participación de ingresos del 52,40% en 2024.

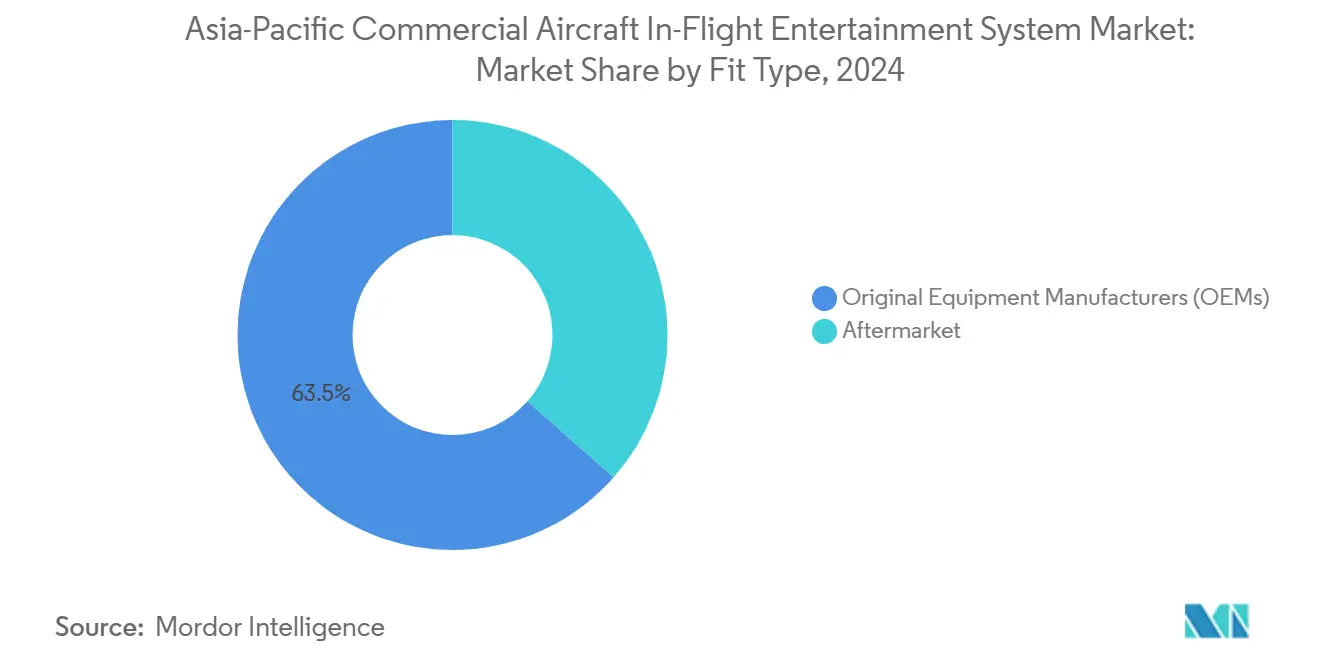

- Por tipo de ajuste, la instalación por parte de los Fabricantes de Equipos Originales (OEMs) representó el 63,50% de los despliegues en 2024; los programas de posventa están creciendo a una CAGR del 9,70% debido a las actualizaciones inalámbricas para reducción de peso.

- Por clase de cabina, las cabinas de clase económica contribuyeron con el 51,80% de los ingresos en 2024, mientras que la clase económica premium lideró el crecimiento con una CAGR del 8,75% hasta 2030.

- Por país, China representó el 43,46% de la participación del mercado de sistemas de entretenimiento a bordo de aeronaves comerciales en Asia-Pacífico en 2024, mientras que se proyecta que Indonesia crecerá a una CAGR del 7,12%.

Tendencias e Información del Mercado de Sistemas de Entretenimiento a Bordo de Aeronaves Comerciales en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de flotas pospandemia y proliferación de rutas de aerolíneas de bajo costo | +1.8% | APAC central, con alcance al Sudeste Asiático | Mediano plazo (2-4 años) |

| Conectividad obligatoria de alta velocidad en rutas troncales chinas | +1.5% | China; efecto secundario en aerolíneas regionales | Corto plazo (≤2 años) |

| Transición de las aerolíneas hacia plataformas digitales de ingresos auxiliares | +1.2% | Singapur, Japón, APAC en general | Mediano plazo (2-4 años) |

| Modernizaciones inalámbricas de IFE ligero que reducen el consumo de combustible | +1.0% | Aerolíneas regionales escalando a flotas de línea principal | Largo plazo (≥4 años) |

| Lanzamiento de la constelación LEO de 180 satélites en APAC | +0.9% | Japón, Corea del Sur, APAC en general | Mediano plazo (2-4 años) |

| Proyectos piloto de pagos biométricos integrados en asientos en aerolíneas con base en Singapur | +0.6% | Singapur; potencial despliegue regional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de flotas pospandemia y proliferación de rutas de aerolíneas de bajo costo

El tráfico doméstico en Asia-Pacífico superó los niveles de 2019 a principios de 2024, impulsando pedidos masivos de aeronaves y acelerando la adquisición de IFE inalámbrico por parte de aerolíneas interesadas en evitar el tiempo de inactividad de las modernizaciones en el respaldo del asiento.[1]Asociación Internacional de Transporte Aéreo, "Mercado de Transporte Aéreo de Asia-Pacífico: Oportunidades y Desafíos," IATA.ORG La actualización de banda Ka en toda la flota de AirAsia y el rápido despliegue de Blueview por parte de Vietjet Thailand muestran cómo las aerolíneas de bajo costo favorecen las soluciones inalámbricas llave en mano que escalan con los horarios de vuelos cortos de alta frecuencia. Las redes punto a punto en Indonesia, Vietnam y Tailandia intensifican la demanda de plataformas instaladas de la noche a la mañana y actualizadas por vía aérea. Estas dinámicas obligan a los proveedores tradicionales a pivotar desde el hardware pesado del respaldo del asiento hacia ecosistemas centrados en aplicaciones que puedan monetizar cada punto de contacto con el pasajero.

Conectividad obligatoria de alta velocidad en rutas troncales chinas (2026)

La Administración de Aviación Civil de China (CAAC) ahora exige banda ancha de múltiples megabits en rutas troncales para 2026, impulsando a las aerolíneas a acelerar las instalaciones de antenas satelitales y la certificación de software.[2]Administración de Aviación Civil de China, "Especificaciones de Interfaz de Autenticación Unificada MH/T 3032-2023," CAAC.GOV.CN El estándar de interfaz de autenticación unificada de la agencia rige cómo los portales, los motores de pago y los dispositivos de los pasajeros se autentican, estableciendo efectivamente una línea base técnica regional. Las aerolíneas internacionales que operan en China deben modernizar el hardware calificado, generando un efecto en cascada en los mercados vecinos a medida que las flotas se optimizan para el cumplimiento transfronterizo. Los pioneros como China Southern ya comercializan transmisión en tiempo real y comercio electrónico a bordo, validando el potencial comercial de la adopción impulsada por regulación.

Transición de las aerolíneas hacia plataformas digitales de ingresos auxiliares

La conectividad en cabina ya no es un costo irrecuperable. El kit de modernización Boeing Digital Direct permite a las aerolíneas combinar IFE inalámbrico con flujos de trabajo de venta minorista y catering a bordo, generando ingresos a partir de publicidad, pedidos anticipados de alimentos y actividades en el destino.[3]Boeing, "Boeing Digital Direct," BOEING.COM Singapore Airlines invierte en pantallas 4K y contenido seleccionado para justificar las primas tarifarias, mientras que AirAsia equipa a la tripulación con herramientas de punto de venta basadas en tabletas para acortar los tiempos de transacción. La introducción de pagos biométricos integrados en asientos en Singapur reduce la fricción en el proceso de pago, habilitando la venta adicional en tiempo real basada en la fidelización y el contexto del vuelo.

Modernizaciones inalámbricas de IFE ligero que reducen el consumo de combustible

Un documento técnico de TE Connectivity de 2024 muestra que reemplazar el cableado de cobre pesado con Ethernet de par único puede reducir el peso del cableado en un 73%, traduciéndose en ahorros tangibles de combustible y carbono.[4]TE Connectivity, "Documento Técnico sobre Reducción de Peso en la Conectividad de Cabinas Aeroespaciales," TE.COM Las plataformas inalámbricas/BYOD eliminan cientos de pantallas, liberando a las aerolíneas para instalar asientos más delgados o añadir filas adicionales. Los operadores regionales que adoptan configuraciones de alta densidad en fuselaje estrecho ven así el IFE inalámbrico como una mejora en el servicio al pasajero y una estrategia de reducción de costos. Estos ahorros ayudan a justificar los programas de modernización incluso con presupuestos de capital ajustados.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de certificación STC para antenas multiórbita | -1.2% | Aerolíneas regionales escalando a flotas de línea principal | Mediano plazo (2-4 años) |

| Penalizaciones de peso en cabina por sistemas heredados en respaldo de asiento | -0.9% | Flotas con fuselajes anchos más antiguos | Largo plazo (≥4 años) |

| Retrasos en la coordinación espectral en los corredores de la ASEAN | -0.8% | Vuelos del Sudeste Asiático | Corto plazo (≤2 años) |

| Brechas en el endurecimiento cibernético de servidores IFEC Linux más antiguos | -0.6% | Operadores con plataformas heredadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de certificación STC para antenas multiórbita

Los paquetes de certificado de tipo suplementario (STC) para antenas de triple banda pueden superar 1 millón de USD por aeronave y añadir de seis a doce meses a los plazos de modernización, lo que desalienta a las aerolíneas más pequeñas a adoptar conectividad de próxima generación.[5]Alianza Independiente de Modificadores de Aeronaves, "Estandarización de Certificados de Tipo Suplementarios," IAMALLIANCE.AERO Las opciones de instalación de línea de los fabricantes de equipos originales (OEM) amortizan este costo en ejecuciones de producción más grandes, inclinando el campo a favor de las nuevas entregas y en detrimento de las actualizaciones en servicio.

Penalizaciones de peso en cabina por sistemas heredados en respaldo de asiento

Los mazos de cables de fuselaje ancho tradicionales pesan casi 1.800 kg e incurren en gastos anuales de combustible que se aproximan a 0,40 millones de USD por aeronave. Las aerolíneas que gestionan flotas más antiguas deben sopesar el tiempo de inactividad y la remodelación estructural frente a la paridad en la experiencia del pasajero, lo que lleva a algunas a retirar las pantallas por completo en rutas regionales de alta frecuencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Las Plataformas Inalámbricas Superan al Hardware Integrado

Las unidades en el respaldo del asiento aún mantenían una participación del 52,40% en 2024, lo que refleja los canales de instalación de línea heredados; sin embargo, las soluciones inalámbricas y BYOD avanzan a una CAGR del 10,40%. Aerolíneas como Vietjet Thailand desplegaron Blueview en 18 aeronaves de la familia A320 en un trimestre, lo que subraya la ventaja en velocidad de los concentradores de transmisión en tabletas montados en compartimentos superiores. Las marcas premium contrarrestan elevando la calidad de pantalla a 4K HDR y añadiendo la vinculación de audio Bluetooth, preservando el atractivo del sistema integrado en sectores de diez horas.

Los enfoques híbridos están ganando terreno. Las nuevas arquitecturas de asiento integran tabletas delgadas que se pueden desconectar para servicio BYOD en vuelos cortos, pero se acoplan para proporcionar sesiones controladas desde el asiento en viajes largos. La competencia entre proveedores, por lo tanto, se inclina hacia la extensibilidad del software, las API abiertas, las tiendas de aplicaciones y los análisis en tiempo real, más que hacia el simple recuento de pantallas.

Por Tipo de Aeronave: Los Aviones de Fuselaje Estrecho Anclan el Crecimiento

El segmento generó el 63,72% de los ingresos del mercado de sistemas de entretenimiento a bordo de aeronaves comerciales en Asia-Pacífico en 2024 y registra una CAGR del 9,15% hasta 2030. La demanda de fuselaje estrecho depende de las rutas domésticas y regionales, donde los rápidos cambios de turno exigen kits inalámbricos ligeros que minimicen el tiempo de inactividad de mantenimiento. Operadores como Malaysia Aviation Group planifican actualizaciones de cabina del A321neo junto con los reemplazos de largo alcance del A330neo, lo que señala una estrategia de flota híbrida que equilibra el costo y la experiencia premium. Los programas de fuselaje ancho siguen siendo críticos para la diferenciación de marca en servicios intercontinentales, con Cathay Pacific instalando pantallas 4K en el respaldo del asiento y Wi-Fi en toda la flota en 2025.

Los impactos de segundo orden se propagan en los portafolios de proveedores: los especialistas en sistemas integrados ahora adaptan arquitecturas de asiento modulares para cabinas de fuselaje estrecho extendidas. Al mismo tiempo, los proveedores inalámbricos diseñan redes de malla sin servidor para atender a más de 200 asientos sin penalizaciones de espacio en rack. A medida que las aerolíneas de bajo costo abren rutas delgadas, los compradores de fuselaje estrecho buscan paquetes de contenido disponibles de inmediato localizados para audiencias vietnamitas, de Bahasa o tailandesas, añadiendo complejidad a los flujos de trabajo de derechos digitales en toda la cadena de suministro.

Por Tipo de Ajuste: Las Modernizaciones Escalan ante las Presiones de Peso y Calendario

Las instalaciones por parte de los OEM representaron el 63,50% de los ingresos en 2024. Sin embargo, los programas de modernización se están acelerando a una CAGR del 9,70% a medida que la escasez de espacios de entrega impulsa a las aerolíneas a extender la utilización de activos y a medida que los kits inalámbricos maduran hasta convertirse en instalaciones nocturnas. All Nippon Airways comenzó a actualizar sus aeronaves B767-300ER con hardware de Viasat, Inc. en agosto de 2025, aprovechando las ventanas de mantenimiento pesado para estandarizar la conectividad en su flota mixta. Los proveedores de modernización ofrecen kits de solo alimentación que evitan los cortes en el fuselaje, reduciendo los obstáculos de certificación y acortando el tiempo en tierra.

Los cuellos de botella regulatorios persisten, especialmente para las antenas multiórbita que requieren STC específicos. Aun así, el aumento de los precios del combustible y los objetivos de sostenibilidad fortalecen el argumento del retorno sobre la inversión, ya que cada kilogramo ahorrado se traduce en recortes de emisiones medibles. Las aerolíneas están agrupando cada vez más las modernizaciones con renovaciones de cabina para distribuir los costos de ingeniería entre múltiples líneas de mejora.

Por Clase de Cabina: La Clase Económica Premium Lidera el Incremento de Ingresos

La clase económica representó el 51,80% del gasto en 2024. Sin embargo, se prevé que la clase económica premium se expanda a una CAGR del 8,75% hasta 2030, a medida que los viajeros de clase media en Asia-Pacífico optan por mayor comodidad y ancho de banda de transmisión. Las aerolíneas están instalando pantallas 4K de 13 pulgadas, vinculación Bluetooth y tomas USB-C de alta potencia en los módulos de clase económica premium para justificar la escala tarifaria. El acuerdo Astrova de EVA Air en 2025 abarca 54 aeronaves con pantallas OLED y un portal de comercio electrónico que personaliza las ofertas de tienda libre de impuestos basándose en datos de fidelización.

Las inversiones en clase ejecutiva y primera clase se concentran en suites privadas con paneles de 32 pulgadas y duplicación de cero latencia desde dispositivos personales. Sin embargo, las aerolíneas tienen cuidado de evitar el aumento de costos, aprovechando la electrónica de asiento modular que comparte servidores de medios comunes entre clases para limitar el inventario de repuestos.

Análisis Geográfico

China sigue siendo el mayor comprador, impulsado por la banda ancha obligatoria y la estrategia de la "Ruta de la Seda Aérea" que convierte a Pekín, Shanghái y Guangzhou en centros digitales. Los pasajeros-kilómetros de ingresos (RPK) domésticos superaron los máximos anteriores al COVID en 2024, y las aerolíneas deben certificar portales que gestionen flujos de contenido multilingüe y pagos con verificación facial para cumplir con las directrices regulatorias. El requisito incorpora a las aerolíneas internacionales al cumplimiento cuando operan rutas troncales, estandarizando las opciones de hardware en las flotas regionales.

India es el territorio de más rápido crecimiento, ya que se convertirá en el tercer mercado de pasajeros más grande para 2027. IndiGo y Air India expanden las redes de fuselaje ancho y modernizan los fuselajes estrechos con kits de transmisión que admiten interfaces en hindi, tamil y bengalí. El pedido Astrova de Air India en 2025 muestra un pivote hacia el servicio premium en rutas hacia Estados Unidos y Europa, mientras se mantiene la economía inalámbrica en etapas domésticas. La claridad regulatoria en torno al Wi-Fi durante el vuelo desde 2024 ha acelerado la inversión.

Japón y Corea del Sur son pioneros en la adopción de antenas multiórbita, aprovechando la constelación LEO de 180 satélites para garantizar sesiones de baja latencia en los densos corredores transasiáticos orientales. Mientras tanto, Indonesia, Tailandia, Malasia y Filipinas impulsan la penetración de aerolíneas de bajo costo por encima del 50%, convirtiéndolas en laboratorios para plataformas de transmisión ultraligeras de pago por uso. Los retrasos en la coordinación espectral dentro de la ASEAN aún frenan las ofertas de itinerancia fluida, aunque el diálogo de política en curso tiene como objetivo establecer una plantilla multilateral para 2027.

Panorama Competitivo

La industria de sistemas de entretenimiento a bordo de aeronaves comerciales en Asia-Pacífico presenta un campo moderadamente concentrado. Panasonic Avionics, Thales Group y Collins Aerospace mantienen contratos de suministro a largo plazo que aseguran paquetes de contenido, monitores en el respaldo del asiento y redes de soporte global. Los nuevos participantes se centran en modelos definidos por software e independientes del hardware que pivotan alrededor de servidores portátiles y análisis por suscripción.

El memorando de entendimiento (MoU) de Airbus y Panasonic Avionics en 2025 vincula una columna vertebral de aviónica HBCplus abierta con el servidor de cabina Converix, permitiendo a las aerolíneas conectar aplicaciones de mantenimiento, comercio electrónico o monitoreo de bienestar sin recablear. Las antenas de perfil delgado de múltiples proveedores compiten en coeficientes de arrastre y algoritmos de transferencia LEO-GEO, aunque los altos costos de certificación siguen siendo una barrera para las aerolíneas de segundo nivel.

Las alianzas estratégicas apuntan cada vez más a la integración de pagos. Thales Group y las aerolíneas con base en Singapur codesarrollan el pago biométrico, mientras que Boeing comercializa Boeing Digital Direct como un acelerador de ingresos auxiliares en lugar de un centro de costos. Las aerolíneas evalúan las selecciones de proveedores en función de la resolución de pantalla y la transparencia de la hoja de ruta, las credenciales de ciberseguridad y la capacidad de dividir ingresos provenientes de publicidad, compras e información de datos.

Líderes de la Industria de Sistemas de Entretenimiento a Bordo de Aeronaves Comerciales en Asia-Pacífico

Thales Group

Panasonic Holdings Corporation

LATECOERE S.A.

Burrana Pty Ltd.

Imagik Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Cathay Pacific terminó de equipar todas sus aeronaves con pantallas 4K en el respaldo del asiento y Wi-Fi en toda la flota, ofreciendo conectividad gratuita a los pasajeros premium.

- Agosto de 2025: All Nippon Airways (ANA) implementó el IFC gratuito de Viasat, Inc. en todas las clases internacionales de sus aeronaves B767-300ER. La aerolínea tiene como objetivo instalar servicios de Wi-Fi en más del 80% de su flota internacional para 2030.

- Junio de 2025: VietJet Thailand se asoció con Bluebox Aviation Systems Ltd. para introducir un servicio de IFE impulsado por la plataforma digital Blueview.

- Abril de 2025: Airbus firmó un Memorando de Entendimiento (MoU) con Panasonic Avionics para explorar una asociación estratégica para la futura plataforma de Aeronave Conectada. Ambas partes planean desarrollar una nueva arquitectura a bordo utilizando el hardware de IFE de próxima generación y la plataforma de servidor de software Converix de Panasonic Avionics, sujeto a un acuerdo definitivo previsto para más adelante en 2025.

Alcance del Informe del Mercado de Sistemas de Entretenimiento a Bordo de Aeronaves Comerciales en Asia-Pacífico

Fuselaje Estrecho y Fuselaje Ancho están cubiertos como segmentos por Tipo de Aeronave. China, India, Indonesia, Japón, Singapur y Corea del Sur están cubiertos como segmentos por País.| Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho |

| Aviones Regionales |

| IFE en Respaldo de Asiento |

| IFE Inalámbrico y BYOD |

| Alimentación en Asiento y Periféricos |

| Fabricantes de Equipos Originales (OEMs) |

| Posventa |

| Primera Clase |

| Clase Ejecutiva |

| Clase Económica Premium |

| Clase Económica |

| China |

| India |

| Indonesia |

| Japón |

| Singapur |

| Corea del Sur |

| Resto de Asia-Pacífico |

| Por Tipo de Aeronave | Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho | |

| Aviones Regionales | |

| Por Tipo de Sistema | IFE en Respaldo de Asiento |

| IFE Inalámbrico y BYOD | |

| Alimentación en Asiento y Periféricos | |

| Por Ajuste | Fabricantes de Equipos Originales (OEMs) |

| Posventa | |

| Por Clase de Cabina | Primera Clase |

| Clase Ejecutiva | |

| Clase Económica Premium | |

| Clase Económica | |

| Por País | China |

| India | |

| Indonesia | |

| Japón | |

| Singapur | |

| Corea del Sur | |

| Resto de Asia-Pacífico |

Definición de mercado

- Tipo de Producto - El entretenimiento proporcionado a los pasajeros de una aeronave durante un vuelo se denomina entretenimiento a bordo. Las pantallas en el respaldo del asiento que se utilizan para proporcionar entretenimiento están incluidas en el tipo de producto del sistema IFE.

- Tipo de Aeronave - Todas las aeronaves de pasajeros, como las de fuselaje estrecho y fuselaje ancho, que son de pasillo único y doble pasillo, están incluidas en este estudio.

- Clase de Cabina - La clase ejecutiva y primera clase, la clase económica y la clase económica premium son clases de viaje aéreo proporcionadas por las aerolíneas que ofrecen diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto Interno Bruto (PIB) | El Producto Interno Bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto Rango Dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un rango dinámico mayor que el SDR. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K se refiere a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo Orgánico Emisor de Luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisiva es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo Medio Entre Fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido predicho entre fallos inherentes de un sistema mecánico o electrónico durante el funcionamiento normal del sistema. |

| Aerolínea de Bajo Costo (LCC) | Es una aerolínea que opera con un énfasis especialmente elevado en la minimización de los costos operativos y sin algunos de los servicios y comodidades tradicionales proporcionados en la tarifa. |

| Ventanas Electrónicamente Oscurecibles (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el cassette de la ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los juicios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción