Tamaño y participación del mercado de sistemas de entretenimiento a bordo de aeronaves comerciales en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

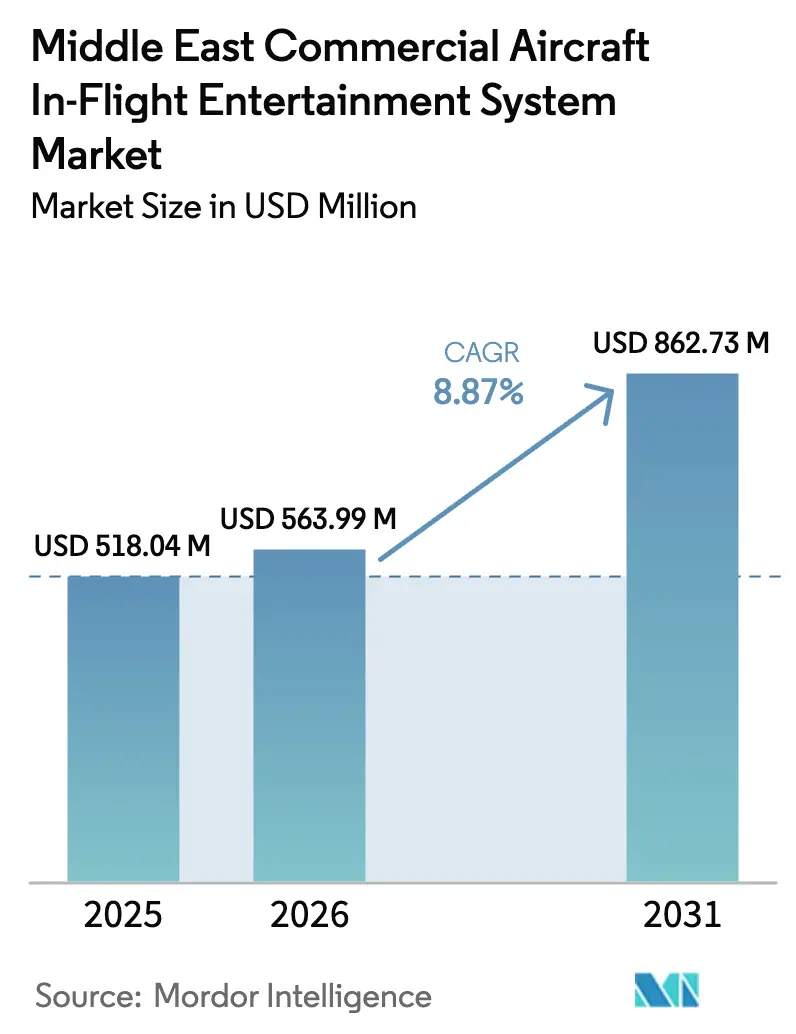

| Tamaño del mercado en el año base (2025) | 518.04 Millones de dólares |

| Tamaño del Mercado (2026) | 563.99 Millones de dólares |

| Tamaño del Mercado (2031) | 862.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.87% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de entretenimiento a bordo de aeronaves comerciales en Oriente Medio por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de entretenimiento a bordo (IFE) de aeronaves comerciales en Oriente Medio crezca de USD 518,04 millones en 2025 a USD 563,99 millones en 2026, y se prevé que alcance USD 862,73 millones en 2031 a una CAGR del 8,87% durante el período 2026-2031. El aumento de los volúmenes de pasajeros de larga distancia, los agresivos ciclos de renovación de aeronaves de fuselaje ancho y los megaproyectos de aviación respaldados por el gobierno sostienen este impulso. Las aerolíneas combinan importantes inversiones en cabina con arquitecturas híbridas de respaldo de asiento más inalámbrico para mantener los rendimientos premium al tiempo que reducen el peso operativo. Los mandatos de localización de Arabia Saudita y la estrategia de hub de los Emiratos Árabes Unidos intensifican la competencia regional, lo que lleva a los proveedores a desarrollar capacidades de MRO en el país y a acelerar las líneas de modernización. La normalización de la cadena de suministro está aliviando los retrasos en los monumentos de cabina, lo que anima a las aerolíneas a acelerar las decisiones de renovación de cabina diferidas durante el período de recuperación de la pandemia. Los ingresos por hardware dominan, aunque la publicidad, el comercio electrónico y las suscripciones de conectividad escalonada están escalando rápidamente a medida que las aerolíneas monetizan el compromiso de los pasajeros más allá del billete.

Conclusiones clave del informe

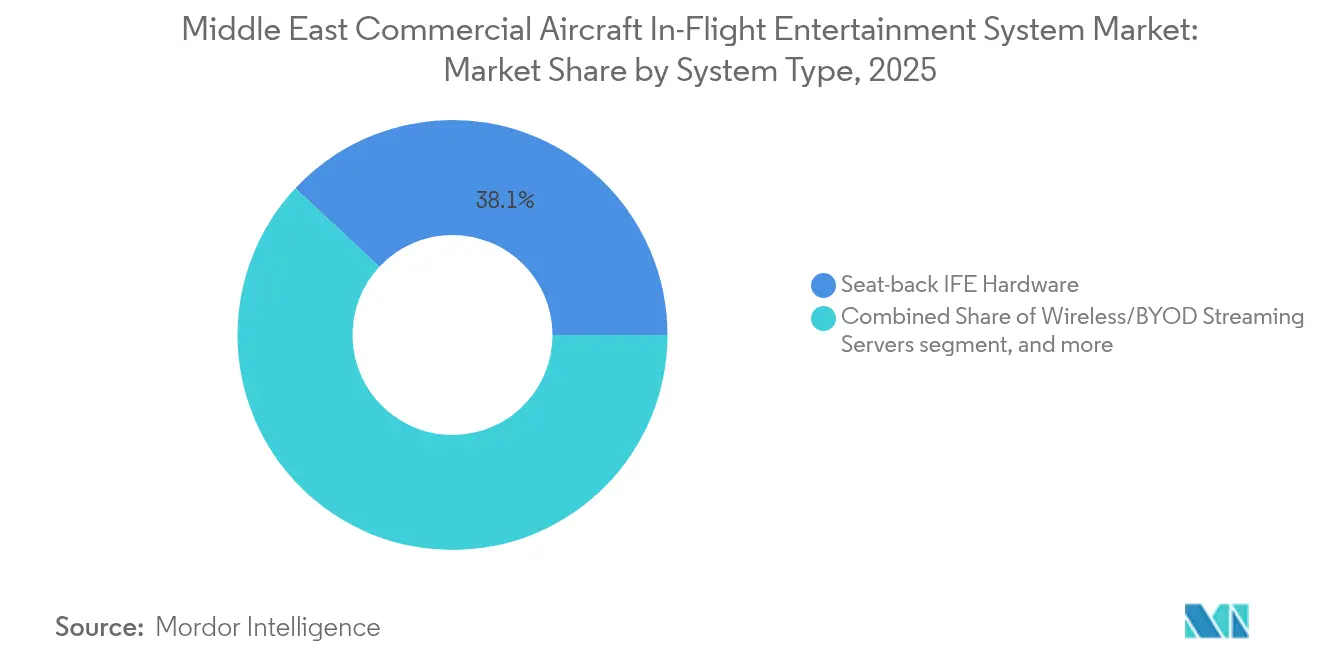

- Por tipo de sistema, el hardware de respaldo de asiento lideró con el 38,05% de los ingresos en 2025; las soluciones de conectividad de cabina registraron la CAGR más rápida del 9,96% hasta 2031.\

- Por tipo de aeronave, las aeronaves de fuselaje estrecho representaron el 49,02% de la participación del mercado de sistemas IFE de aeronaves comerciales en Oriente Medio en 2025, mientras que se prevé que las aeronaves de fuselaje ancho registren la CAGR más rápida del 9,04% hasta 2031.

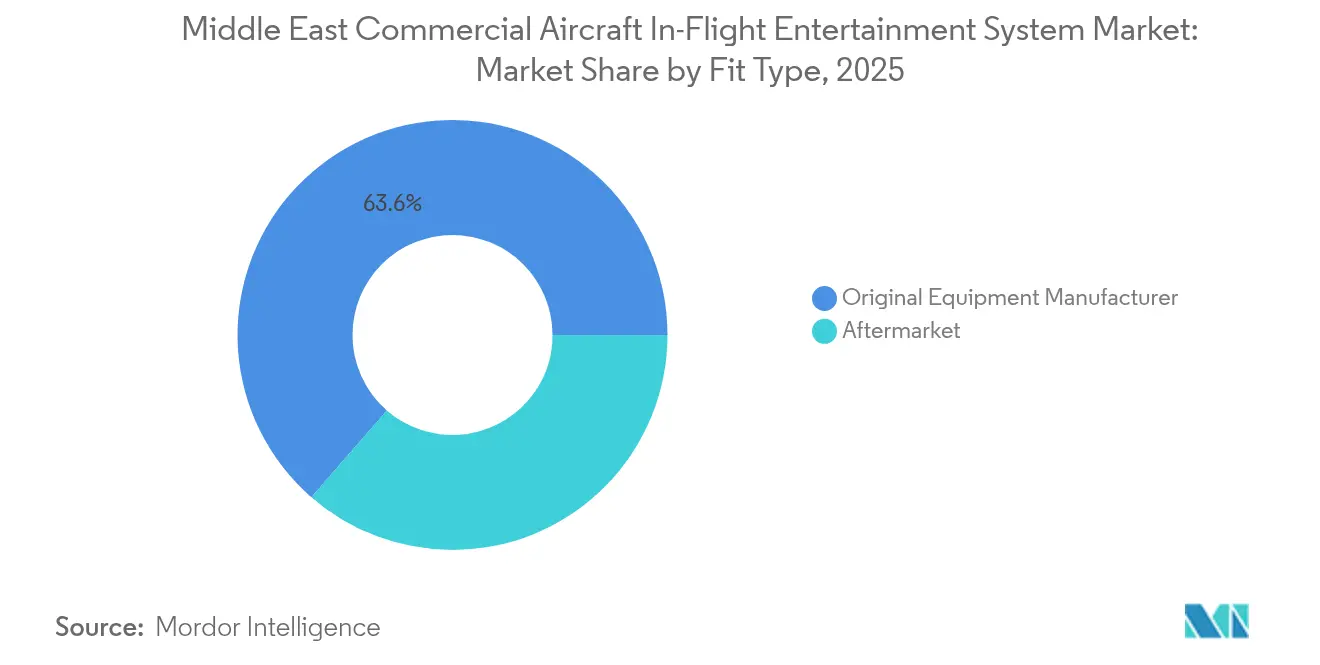

- Por tipo de instalación, las instalaciones del fabricante de equipos originales representaron el 63,60% de los ingresos en 2025, mientras que las modernizaciones del mercado secundario avanzaron a una CAGR del 8,89% a medida que las aerolíneas actualizaban sus flotas en servicio.

- Por canal de ingresos, las ventas de hardware representaron el 75,70% en 2025, aunque la publicidad y el comercio electrónico aumentaron a una CAGR del 11,32%, la más rápida entre todos los flujos.

- Por geografía, Arabia Saudita lideró con una participación del 32,74% en 2025 y se proyecta que crezca más rápido con una CAGR del 8,98% hasta 2031, lo que refleja los objetivos de expansión de la flota de la Visión 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de sistemas de entretenimiento a bordo de aeronaves comerciales en Oriente Medio

Análisis del impacto de los impulsores*

| Impulsor | (%) Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Recuperación continua del tráfico de pasajeros en Oriente Medio | +1.80% | Emiratos Árabes Unidos, Arabia Saudita | Corto plazo (≤ 2 años) |

| Ciclos récord de renovación de flotas de fuselaje ancho anunciados por las aerolíneas de Oriente Medio | +2.10% | Estados del Golfo | Mediano plazo (2-4 años) |

| IFE de respaldo de asiento como ancla para la diferenciación de alta rentabilidad en larga distancia | +1.50% | Rutas de larga distancia premium | Largo plazo (≥ 4 años) |

| Introducción de cabinas de clase económica premium en las grandes aerolíneas del Golfo | +1.20% | Arabia Saudita | Largo plazo (≥ 4 años) |

| Crecimiento de los servicios de fuselaje estrecho punto a punto hacia Asia Central y África | +0.90% | Rutas emergentes | Mediano plazo (2-4 años) |

| Mandatos de localización en los clústeres de MRO de Arabia Saudita y los Emiratos Árabes Unidos | +0.80% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación continua del tráfico de pasajeros en Oriente Medio

Se prevé que los aeropuertos regionales atiendan a 310 millones de pasajeros en 2025, igualando plenamente los volúmenes prepandemia y renovando el enfoque de las aerolíneas en experiencias a bordo diferenciadas.[1] Asociación Internacional de Transporte Aéreo, "Pronóstico de pasajeros aéreos", iata.org Emirates transportó 58,5 millones de pasajeros en el año fiscal 2024, mientras que Qatar Airways y Saudia abrieron nuevas rutas para captar la demanda reprimida de ocio y negocios. Los sectores de larga distancia registran el mayor impulso, amplificando la demanda de robustos ecosistemas de entretenimiento que respalden la publicidad y la licencia de contenido premium. El acuerdo de IFE inalámbrico de Air Arabia para 172 aeronaves con Panasonic demuestra cómo las aerolíneas de bajo costo ahora consideran el compromiso digital como un componente central. IATA proyecta que el tráfico regional crecerá un 5,8% anual hasta 2030, manteniendo una cartera de pedidos saludable para los proveedores de IFE.

Ciclos récord de renovación de flotas de fuselaje ancho anunciados por las aerolíneas de Oriente Medio

Emirates ordenó 90 jets B777X y Qatar Airways reservó 25 cargueros B777-8 en 2024, lo que señala la renovación de fuselaje ancho más concentrada en la historia de la región.[2]Boeing, "Pedidos y entregas 2024", boeing.com Las nuevas aeronaves se especifican con pantallas de respaldo de asiento en 4K, servidores de alta capacidad y conectividad de puerta a puerta para proteger los rendimientos en vuelos de 12 a 16 horas. El momento de reemplazo coincide con los arrendamientos que vencen del superciclo 2010-2015, concentrando la demanda y favoreciendo a los proveedores con tuberías de certificación probadas. Las arquitecturas híbridas de respaldo de asiento más inalámbrico dominan las solicitudes de propuesta dado que las aerolíneas buscan diferenciación y ahorro de peso.

IFE de respaldo de asiento como ancla para la diferenciación de alta rentabilidad en larga distancia

Contrariamente a una narrativa exclusivamente inalámbrica, el 73% de los viajeros todavía prefieren pantallas integradas en vuelos de más de 6 horas.[3]Panasonic Avionics, "Preferencias de pasajeros para IFE", panasonic.aero Emirates equipa sus cabinas más nuevas con monitores 4K, y Qatar Airways integra puertas de privacidad con infoentretenimiento personalizado en QSuite. Las aerolíneas monetizan el espacio del respaldo de asiento a través de anuncios dirigidos, que generan entre USD 2 y 4 por pasajero por vuelo, a la vez que sirven como interfaz principal para la transmisión en línea y el comercio electrónico. El compromiso subraya que el hardware y la conectividad evolucionan juntos en el mercado de sistemas IFE de aeronaves comerciales en Oriente Medio, en lugar de actuar como sustitutos en el mercado.

Introducción de cabinas de clase económica premium en las grandes aerolíneas del Golfo

Emirates y Qatar Airways ofrecen ahora clase económica premium en sus flotas de A380 y B777, con tamaños de pantalla intermedios entre los estándares de clase económica y ejecutiva, presupuestos de energía por fila de asiento más amplios y ventajas digitales escalonadas. Los proveedores deben ofrecer software modular que desbloquee juegos exclusivos, ofrezca velocidades de Wi-Fi más altas e integre programas de fidelización para tarifas de nivel intermedio. Los equipos de gestión de ingresos ya incluyen los billetes de clase económica premium con ancho de banda prioritario, convirtiendo el IFE de un costo hundido en una palanca de venta adicional.

Análisis del impacto de las restricciones*

| Restricción | (%) Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella persistentes en la cadena de suministro de monumentos de materiales compuestos | -1.40% | Global | Corto plazo (≤ 2 años) |

| Objetivos de reducción de peso en cabina frente al consumo de energía de la conectividad a bordo | -0.80% | Foco en flotas de fuselaje ancho | Mediano plazo (2-4 años) |

| Escasez de habilidades en los centros de acabado regionales | -0.60% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Ciclos de modernización lentos debido a los prolongados plazos de arrendamiento pospandemia | -0.90% | Segmentos de flotas más antiguas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella persistentes en la cadena de suministro de monumentos de materiales compuestos

Los plazos de entrega de los monumentos de cabina premium se extienden ahora a entre 12 y 18 meses, el doble de la norma prepandemia, lo que retrasa la integración del IFE y las entregas de aeronaves. Boeing y Airbus priorizan la transferencia estructural, dejando a las empresas de interiores la tarea de despejar los pedidos atrasados. Las aerolíneas del Golfo aceptan cabinas provisionales con entretenimiento simplificado a la espera de ranuras de modernización, lo que crea un pico secundario de demanda una vez que la oferta se estabilice. La capacidad de materiales compuestos regional sigue siendo limitada, lo que motiva a los fondos industriales de Arabia Saudita y los Emiratos Árabes Unidos a respaldar líneas de producción locales.

Objetivos de reducción de peso en cabina frente al consumo de energía de la conectividad a bordo

Los operadores de rutas ultralargas apuntan a reducciones agresivas en el consumo de combustible, aunque las pantallas 4K y los enrutadores de alta velocidad pueden requerir entre 150 y 200 vatios por asiento, en comparación con los 50 a 75 vatios de los sistemas heredados. Las aerolíneas exploran cableado más ligero, procesadores montados en la parte trasera y alimentación USB-C con regulación energéticamente eficiente para conciliar la economía del combustible con las expectativas de los pasajeros. Los diseños híbridos sitúan las suites de alta potencia en las zonas premium, mientras que la clase económica adopta la transmisión en línea con dispositivo propio (BYOD) para reducir costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sistema: la conectividad supera al hardware tradicional

El hardware de respaldo de asiento retuvo el 38,05% de la facturación de 2025, aunque las plataformas de conectividad registrarán la CAGR más rápida del 9,96% respaldadas por los despliegues de satélites LEO. Los viajeros embarcan cada vez más con múltiples dispositivos, lo que impulsa a las aerolíneas a instalar enrutadores de alto ancho de banda y servidores seguros. La participación del mercado de sistemas IFE de aeronaves comerciales en Oriente Medio correspondiente a la conectividad está destinada a expandirse a medida que Starlink y OneWeb obtienen aprobaciones para uso en aviación. Los programas híbridos son prevalentes: los asientos premium todavía cuentan con pantallas 4K, mientras que la clase económica depende de portales basados en navegador. Las actualizaciones de alimentación en el asiento siguen este cambio, aumentando en paralelo para admitir dispositivos con baterías más grandes.

Los proveedores posicionan arquitecturas modulares que permiten a las aerolíneas intercambiar SSD, antenas o pantallas a medida que avanza la tecnología. Esta orientación al futuro reduce el costo del ciclo de vida y respalda las modernizaciones en aeronaves maduras. Las aerolíneas valoran el potencial de ingresos del internet de puerta a puerta: los niveles de pago, el comercio electrónico y los anuncios de socios fluyen directamente hacia las líneas auxiliares.

Por tipo de aeronave: las aeronaves de fuselaje ancho aceleran el crecimiento premium

La flota de fuselaje estrecho representó el 49,02% de los ingresos de 2025, aunque el subsector de fuselaje ancho registrará la CAGR más alta del 9,04% hasta 2031. Las aeronaves de fuselaje ancho se benefician de que las aerolíneas renuevan las operaciones de concentrador y radio de alta densidad con pantallas 4K, antenas multibanda y audio inmersivo. Se prevé que el tamaño del mercado de sistemas IFE de aeronaves comerciales en Oriente Medio vinculado a las aeronaves de fuselaje ancho aumente notablemente a medida que los pedidos pendientes de B777X y A350 entren en servicio. Las aeronaves de fuselaje estrecho pivotan hacia la transmisión inalámbrica en línea, ilustrada por el despliegue de Panasonic en toda la flota de Air Arabia, que reduce el peso del asiento y el mantenimiento. Las flotas mixtas permiten a las aerolíneas adaptar el gasto de capital: las rutas de larga distancia premium reciben pantallas de respaldo de asiento, mientras que los jets regionales dependen de modelos BYOD para el control de costos.

La planificación de flotas refleja la economía de las rutas. Las aerolíneas del Golfo dependen de aeronaves de fuselaje ancho para sectores de 12 horas donde el IFE impulsa los ingresos auxiliares y las puntuaciones de promotores netos, mientras que los operadores de bajo costo necesitan aeronaves de rotación rápida que eviten monumentos pesados. Como resultado, el crecimiento se divide según el modelo de servicio, pero ambos flujos agregan volumen al mercado de sistemas IFE de aeronaves comerciales en Oriente Medio.

Por tipo de instalación: las modernizaciones del mercado secundario reducen la brecha

La instalación del fabricante de equipos originales representó el 63,60% del gasto de 2025 porque las nuevas entregas comúnmente integran el entretenimiento en origen. Los retrasos en las entregas y los arrendamientos prolongados elevan ahora la demanda de modernización, generando una CAGR del 8,89% para el mercado secundario. Las aerolíneas programan renovaciones de cabina para alinearlas con las ranuras de mantenimiento mayor, instalando pantallas más ligeras, servidores más rápidos y antenas de mayor ganancia. Los kits modulares reducen el tiempo de inactividad, permitiendo a las aerolíneas devolver las aeronaves al servicio en cuestión de semanas. Las políticas de localización impulsan más trabajo de modernización hacia los clústeres de MRO de Arabia Saudita y los Emiratos Árabes Unidos, acelerando el crecimiento de las capacidades nacionales y apoyando la resiliencia de la cadena de suministro de la industria de sistemas IFE de aeronaves comerciales en Oriente Medio.

Por canal de ingresos: la publicidad y el comercio electrónico escalan rápidamente

El hardware todavía capturó el 75,70% de los ingresos de 2025, pero la publicidad digital y el comercio electrónico están aumentando a una CAGR del 11,32%. El éxito de Kinective Media de United demostró que las aerolíneas pueden ganar entre USD 2 y 4 por pasajero por vuelo mediante campañas personalizadas. Las aerolíneas del Golfo adaptan este modelo, combinando portales en idioma árabe con ofertas de tiendas libres de impuestos, reservas de destino y movilidad de última milla. Las suscripciones de conectividad añaden un flujo predecible, compensando los cargos de ancho de banda. A medida que las plataformas maduran, los márgenes de los canales digitales están destinados a diluir la participación del hardware en los ingresos totales del mercado de sistemas IFE de aeronaves comerciales en Oriente Medio.

Análisis geográfico

Arabia Saudita lidera el mercado de sistemas de entretenimiento a bordo de aeronaves comerciales en Oriente Medio con una porción del 32,74% en 2025 y la perspectiva de CAGR más rápida del 8,98%. Los compromisos de la Visión 2030, los nuevos megaaeropuertos y el tráfico de gigaproyectos premium se combinan para mantener una demanda sólida. Los proveedores de IFE se benefician de acuerdos de localización que vinculan el trabajo de certificación y MRO con el corredor aeroespacial emergente de Riad, pero deben navegar estrictas cuotas de saudización. El aumento en el tamaño del mercado del sistema IFE de aeronaves comerciales en Oriente Medio también refleja el plan de adquisición de más de 100 aeronaves de Saudia, incluidas variantes de fuselaje ancho equipadas con suites de lujo con pantallas 4K.

Los Emiratos Árabes Unidos se ubican en segundo lugar, impulsados por el dominio de larga distancia de Emirates y Etihad y el hub de tránsito de Dubái. El pedido de Emirates de 90 jets B777X incorpora pantallas 4K de próxima generación y capacidades de publicidad en tiempo real que amplían los canales de los proveedores. El régimen regulatorio avanzado de Dubái acelera las certificaciones de IFE, convirtiéndolo en un campo de pruebas ideal para despliegues híbridos de hardware y conectividad. Catar ocupa una posición sólida tras la ampliación de capacidad para la Copa del Mundo. Qatar Airways mantiene estándares de mercado premium, actualizando su flota de A350 con sistemas AVANT 4K de Thales y Wi-Fi integrado que registra altas tasas de adopción en sectores de 16 horas. Kuwait, Omán y Bahréin representan mercados de nicho enfocados en rutas de negocios regionales. Por lo general, seleccionan la transmisión inalámbrica en línea y la alimentación USB-C en lugar de suites completas de respaldo de asiento para limitar el peso y el costo de adquisición. La estabilidad política y los acuerdos de cielos abiertos influyen en el momento de las adquisiciones: cuando los precios del petróleo se consolidan, estas aerolíneas aceleran las actualizaciones de cabina para igualar a sus rivales del Golfo. El resto de Oriente Medio, incluidos Jordania y Líbano, muestra mejoras modestas a medida que las aerolíneas compiten por el tráfico de tránsito que alimenta los grandes centros. Los estándares de seguridad armonizados promovidos por la Autoridad General de Aviación Civil de los Emiratos Árabes Unidos y la Autoridad General de Aviación Civil de Arabia Saudita ayudan a agilizar las aprobaciones de modernización transfronterizas, mientras que el reconocimiento panárabe del Consejo de Cooperación del Golfo de los certificados STC acorta los plazos de comercialización.

Panorama competitivo

El mercado de sistemas de entretenimiento a bordo de aeronaves comerciales en Oriente Medio sigue siendo moderadamente fragmentado. Panasonic Avionics, Thales, Collins Aerospace y Safran tienen la mayor participación, pero enfrentan desafiantes ágiles en tecnología de conectividad y publicidad. Panasonic aprovecha su impulso inicial en IFE inalámbrico, ganando el acuerdo de 172 aeronaves de Air Arabia, mientras que Thales despliega AVANT 4K en los A350 de Qatar Airways. Collins invierte USD 75 millones para expandir la capacidad de MRO en Dubái, lo que subraya la presión de localización. Safran combina asientos ligeros con pantallas integradas para reducir la masa sin reducir el tamaño de la pantalla.

Los disruptores incluyen Starlink Aviation y OneWeb, que buscan proporcionar conectividad de baja latencia y alto rendimiento que favorezca los modelos BYOD. Los fondos industriales locales respaldan empresas conjuntas como JAMCO-PIF para la producción de monumentos, reduciendo gradualmente la dependencia de interiores importados y alterando el cálculo de los proveedores. Las aerolíneas exigen plataformas modulares y agnósticas para intercambiar pantallas, antenas y servidores en la mitad de la vida útil para capturar nuevas fuentes de ingresos. Los proveedores que dominan la certificación regional y las reglas de compensación obtienen una ventaja, ya que los reguladores del Golfo vinculan cada vez más las aprobaciones de cabina a la creación de empleo local.

Las oportunidades de espacios en blanco crecen en la publicidad digital y la orquestación del comercio electrónico. La prueba de Kinective Media de United restablece las expectativas de ingresos, lo que lleva a las aerolíneas del Golfo a solicitar complementos similares. Los proveedores que pueden integrar pasarelas de pago, servidores de anuncios y análisis en tiempo real están en posición de capturar contratos de servicio de alto margen. Las apuestas competitivas, por tanto, se extienden más allá del hardware hacia la propiedad de datos y las estrategias de monetización, redefiniendo los conjuntos de valor dentro del mercado de sistemas IFE de aeronaves comerciales en Oriente Medio.

Líderes de la industria de sistemas de entretenimiento a bordo de aeronaves comerciales en Oriente Medio

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

Panasonic Holdings Corporation

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Panasonic Avionics Corporation lanzó su innovadora plataforma de Portal de Wi-Fi nativa en la nube, que permite a las aerolíneas tomar control completo de su experiencia de conectividad a bordo. Con este nuevo Portal de Wi-Fi, las aerolíneas pueden personalizar fácilmente el diseño de su portal, eliminando la necesidad de solicitudes de cambio formales o autorizaciones de prueba de aeronave (ATP). Utilizando herramientas de autoservicio, las aerolíneas pueden alinear sin problemas sus ofertas de conectividad con su identidad de marca, estrategia a bordo y objetivos comerciales generales.

- Junio de 2024: Panasonic Avionics Corporation firmó un acuerdo con Air Arabia para desplegar su solución de IFE inalámbrico eXW en 172 aeronaves. Este nuevo acuerdo se basa en una colaboración existente, que ya había equipado seis A321LR con la solución eXW de Panasonic. Ahora, el acuerdo se amplía para abarcar las flotas de Air Arabia, incluidos el Airbus A320neo, A321neo y A321XLR. De un total, 120 aeronaves recibirán la solución eXW directamente del fabricante de equipos originales, mientras que otras 52 se someterán a modernización.

Alcance del informe del mercado de sistemas de entretenimiento a bordo de aeronaves comerciales en Oriente Medio

| Hardware IFE de respaldo de asiento |

| Servidores de transmisión inalámbrica/BYOD |

| Alimentación en asiento y periféricos |

| Conectividad de cabina (Ku/Ka/LEO) |

| Aeronave de fuselaje estrecho |

| Aeronave de fuselaje ancho |

| Jets regionales |

| Fabricante de equipos originales (OEM) |

| Mercado secundario |

| Ventas de hardware |

| Suscripciones a servicios de conectividad |

| Publicidad y comercio electrónico |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Bahréin |

| Resto de Oriente Medio |

| Por tipo de sistema | Hardware IFE de respaldo de asiento |

| Servidores de transmisión inalámbrica/BYOD | |

| Alimentación en asiento y periféricos | |

| Conectividad de cabina (Ku/Ka/LEO) | |

| Por tipo de aeronave | Aeronave de fuselaje estrecho |

| Aeronave de fuselaje ancho | |

| Jets regionales | |

| Por tipo de instalación | Fabricante de equipos originales (OEM) |

| Mercado secundario | |

| Por canal de ingresos | Ventas de hardware |

| Suscripciones a servicios de conectividad | |

| Publicidad y comercio electrónico | |

| Por geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Bahréin | |

| Resto de Oriente Medio |

Definición de mercado

- Tipo de producto - El entretenimiento proporcionado a los pasajeros de aeronaves durante un vuelo se denomina entretenimiento a bordo. Las pantallas en el respaldo del asiento que se utilizan para proporcionar entretenimiento están incluidas en el tipo de producto del sistema IFE.

- Tipo de aeronave - Todas las aeronaves de pasajeros, como las de fuselaje estrecho y fuselaje ancho, que son de pasillo único y pasillo doble, están incluidas en este estudio.

- Clase de cabina - La clase ejecutiva y primera clase, la clase económica y la clase económica premium son las clases de viaje aéreo proporcionadas por las aerolíneas que ofrecen diversos servicios a los pasajeros.

| Palabra clave | Definición |

|---|---|

| Producto interno bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| Fabricante de equipos originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Alto rango dinámico (HDR) | El rango dinámico describe la relación entre las partes más brillantes y más oscuras de una imagen. El HDR se utiliza para capturar un rango dinámico mayor que el SDR. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| Agencia Europea de Seguridad Aérea (EASA) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Pantalla 4K | La resolución 4K se refiere a una resolución de pantalla horizontal de aproximadamente 4.000 píxeles. |

| Diodo orgánico emisor de luz (OLED) | Es el diodo emisor de luz (LED) en el que la capa electroluminiscente emisora es una película de compuesto orgánico que emite luz en respuesta a una corriente eléctrica. |

| Tiempo medio entre fallos (MTBF) | El tiempo medio entre fallos es el tiempo transcurrido previsto entre fallos inherentes de un sistema mecánico o electrónico, durante el funcionamiento normal del sistema. |

| Aerolínea de bajo costo (LCC) | Es una aerolínea que opera con un énfasis especialmente alto en minimizar los costos operativos y sin algunos de los servicios y comodidades tradicionales proporcionados en la tarifa. |

| Ventanas electrónicamente oscurecibles (EDW) | Es un tipo de ventana que bloquea hasta el 99,96% de toda la luz visible y proporciona opacidad total, integrada en el casete de ventana del panel lateral. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción