Tamaño y Participación del Mercado de Biofertilizantes de América del Norte

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.07% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biofertilizantes de América del Norte por Mordor Intelligence

El tamaño del mercado de biofertilizantes de América del Norte fue valorado en USD 1,30 mil millones en 2025 y se estima que crecerá desde USD 1,43 mil millones en 2026 hasta alcanzar USD 2,31 mil millones en 2031, a una CAGR del 10,07% durante el período de pronóstico (2026-2031). El crecimiento refleja incentivos estatales y federales más sólidos para el cultivo orgánico, la ampliación de oportunidades para monetizar créditos de carbono y la presión sostenida de los mandatos de sostenibilidad de los minoristas. Los precios volátiles de los fertilizantes sintéticos, que fluctuaron entre USD 600 y 800 por tonelada métrica en 2024, continúan alentando a los productores a cubrir los riesgos de insumos con alternativas biológicas. Los avances tecnológicos en consorcios líquidos estables en almacenamiento ahora extienden la viabilidad del producto más allá de los 18 meses, resolviendo los desafíos de distribución de última milla de larga data. Al mismo tiempo, la baja concentración del mercado abre espacio para ágiles participantes de biotecnología que persiguen formulaciones microbianas novedosas que satisfacen los objetivos cambiantes de salud del suelo y del clima.

Conclusiones Clave del Informe

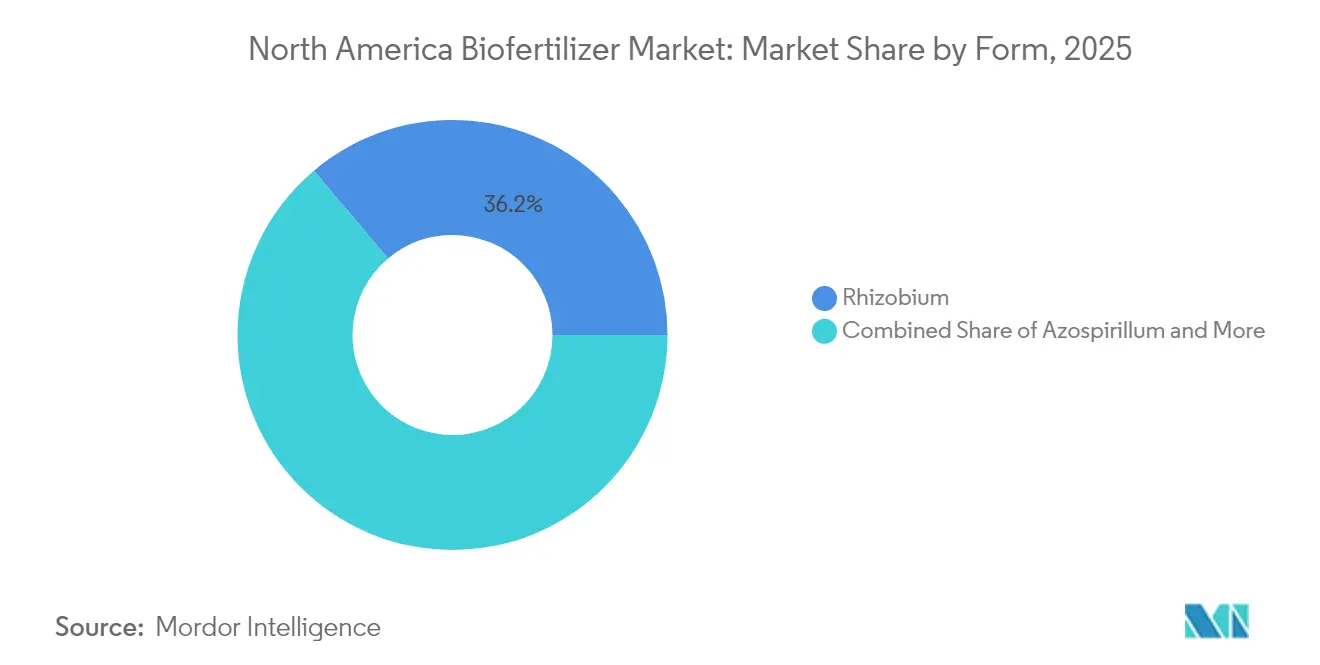

- Por Forma, Rhizobium capturó el 36,15% de la participación del mercado de biofertilizantes de América del Norte en 2025 y avanza a una CAGR del 10,58% hasta 2031.

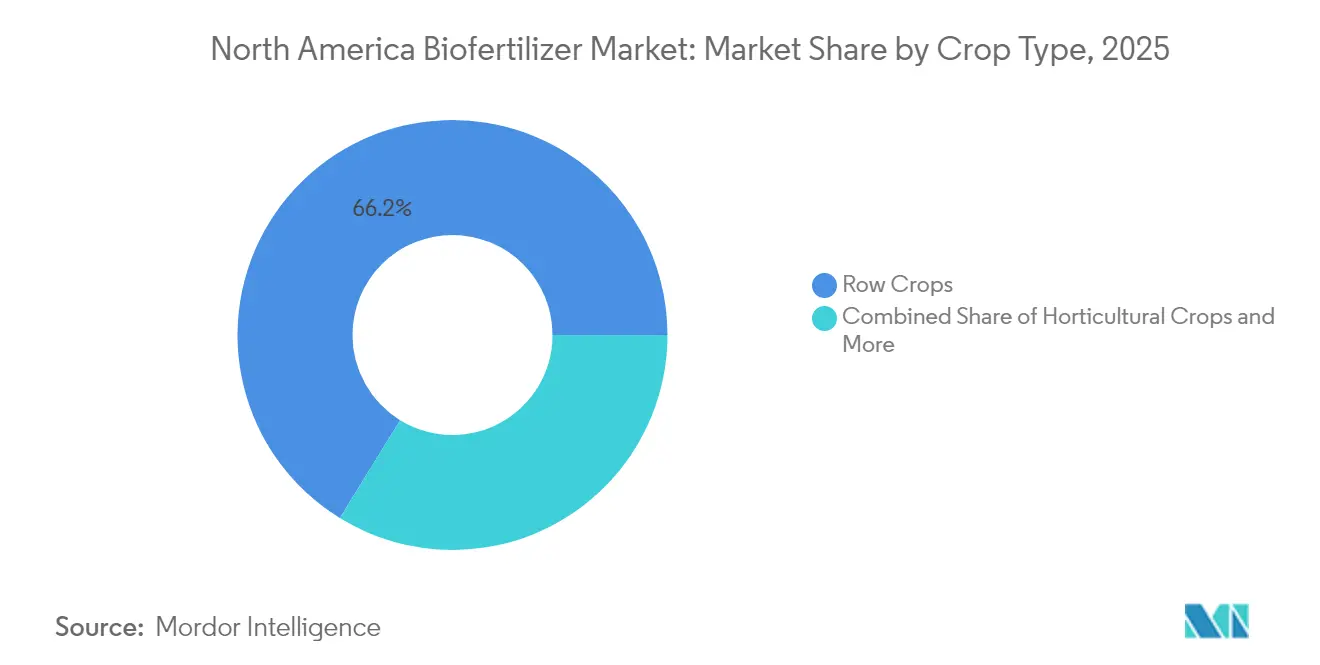

- Por Tipo de Cultivo, los cultivos en hilera mantuvieron una participación del 66,22% del tamaño del mercado de biofertilizantes de América del Norte en 2025 y crecen a una CAGR del 10,26% hasta 2031.

- Por Geografía, Estados Unidos representó el 47,72% del mercado de biofertilizantes de América del Norte en 2025, registrando la CAGR más rápida del 12,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Biofertilizantes de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos regulatorios para el cultivo orgánico | +2.1% | Estados Unidos y Canadá, con México implementando en 2025 | Mediano plazo (2-4 años) |

| Precios premium para productos orgánicos y demanda del consumidor | +1.8% | América del Norte, más fuerte en California y el noreste de EE. UU. | Largo plazo (≥ 4 años) |

| Alta volatilidad en los precios de los fertilizantes sintéticos | +2.3% | Global, con impacto agudo en regiones de EE. UU. dependientes de la energía | Corto plazo (≤ 2 años) |

| Monetización de créditos de carbono por reducción de nitrógeno | +1.7% | Estados Unidos y Canadá, programas piloto en México | Mediano plazo (2-4 años) |

| Mandatos de emisiones de Alcance 3 de los minoristas sobre los productores | +1.4% | América del Norte, liderado por las principales cadenas minoristas | Mediano plazo (2-4 años) |

| Consorcios líquidos estables en almacenamiento que desbloquean la distribución de última milla | +1.0% | América del Norte, abordando los desafíos de distribución rural | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos regulatorios para el cultivo orgánico

Los programas federales y estatales continúan dirigiendo capital significativo hacia insumos biológicos. El Departamento de Agricultura de los Estados Unidos (USDA) amplió su programa BioPreferred en los últimos años para incluir más categorías de biofertilizantes, y el Programa de Suelos Saludables de California asignó financiamiento sustancial a prácticas de agricultura de carbono que favorecen explícitamente los productos biológicos.[1]Fuente: Departamento de Alimentación y Agricultura de California, "Premios del Programa de Suelos Saludables," CDFA.CA.GOV La reciente legislación de bioinsumos de México promete incentivos financieros para las empresas que reduzcan el uso de fertilizantes químicos, consolidando la alineación de políticas a nivel continental. Los registros acelerados ahora son claros en un plazo más corto en comparación con duraciones anteriores, lo que acelera la comercialización de nuevas cepas microbianas. Los productos con doble certificación que sirven tanto a productores orgánicos como convencionales son cada vez más comunes porque simplifican las decisiones de adquisición para las granjas diversificadas. En conjunto, estas medidas crean señales de demanda predecibles que justifican la inversión privada en capacidad e investigación y desarrollo.[2]Fuente: Servicio de Investigación Económica, "Impulsores de los Mercados de Fertilizantes: Oferta, Demanda y Precios," ERS.USDA.GOV

Precios premium para productos orgánicos y demanda del consumidor

Las ventas de alimentos orgánicos en Estados Unidos han mostrado un crecimiento significativo y continúan manteniendo una prima de precio notable sobre los productos convencionales. Incluso durante períodos de inflación, los consumidores han demostrado una fuerte preferencia por las ofertas orgánicas certificadas, alentando a los productores de cultivos especiales a adoptar regímenes de insumos compatibles con las etiquetas orgánicas. Los retornos en la puerta de la granja han mejorado para determinadas frutas y verduras, lo que ayuda a compensar el mayor costo unitario de los insumos biológicos. Minoristas como Walmart ahora utilizan herramientas de trazabilidad digital para rastrear las huellas de gases de efecto invernadero hasta las granjas individuales, incentivando a los proveedores que usan biofertilizantes a reducir el nitrógeno sintético. Han surgido puntos geográficos de alta concentración en regiones como California, el noroeste del Pacífico y el noreste, donde la penetración orgánica en los hogares es considerablemente mayor que el promedio nacional.

Alta volatilidad en los precios de los fertilizantes sintéticos

Los precios del amoniaco anhidro fluctuaron significativamente durante el año, influenciados por los cambios en los mercados de gas natural. Los precios del fosfato experimentaron un aumento notable durante varios meses, mientras que el potasio también registró ganancias sustanciales debido a las tensiones comerciales. Estos cambios repentinos aumentaron los requisitos de capital de trabajo para los productores, ya que los fertilizantes convencionales a menudo representan una parte significativa de los costos operativos de los cultivos en hilera. Los biofertilizantes, aunque de mayor costo en términos de nutrientes por unidad, ofrecen precios más estables y menor exposición a la volatilidad del mercado energético, lo que es particularmente beneficioso durante los períodos de presupuestación. Los asesores agrícolas evalúan cada vez más el costo total de propiedad en lugar de centrarse únicamente en la equivalencia de nutrientes del primer año, destacando los beneficios de múltiples temporadas que hacen que las soluciones biológicas sean atractivas incluso cuando los precios de los fertilizantes sintéticos disminuyen temporalmente.

Monetización de créditos de carbono por reducción de nitrógeno

Los programas de carbono agrícola ahora ofrecen pagos por reducciones verificadas en el uso de nitrógeno sintético, y el uso de biofertilizantes califica bajo estos protocolos. Los marcos estandarizados de medición y verificación han reducido los costos de transacción, abriendo la participación a granjas de tamaño mediano. En Canadá, el precio federal del carbono mejora aún más el potencial de ingresos de la fijación biológica de nitrógeno. Las marcas de alimentos que buscan menores emisiones de Alcance 3 contratan cada vez más directamente con los productores e incorporan bonificaciones por fanega para reducciones documentadas de fertilizantes. Estos incentivos combinados convierten a los biofertilizantes de centros de costos en fuentes de ingresos, acelerando la adopción incluso en hectáreas gestionadas convencionalmente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil corta y sensibilidad a la cadena de frío | -1.2% | América del Norte, agudo en México y regiones rurales de EE. UU. | Corto plazo (≤ 2 años) |

| Sustitutos de fertilizantes químicos más baratos | -0.9% | Global, con variaciones regionales basadas en costos de energía | Mediano plazo (2-4 años) |

| Regulación fragmentada a nivel estatal y heterogeneidad de etiquetas | -0.7% | Estados Unidos y Canadá, barreras al comercio interestatal | Largo plazo (≥ 4 años) |

| Infraestructura limitada de cadena de frío en México | -0.5% | México y regiones del sur de la frontera de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vida útil corta y sensibilidad a la cadena de frío

Muchos inoculantes microbianos aún requieren almacenamiento en frío, y la viabilidad puede disminuir significativamente en pocos meses a temperaturas ambiente. Los costos de distribución aumentan cuando se necesita transporte refrigerado, un desafío particularmente evidente en las zonas rurales de México y el sur de Estados Unidos. Las investigaciones indican que los procesos de fermentación optimizados pueden mejorar los recuentos celulares, lo que ayuda a mantener la actividad durante el tránsito[3]Fuente: Revista Plants, "Inoculantes Microbianos en la Agricultura Sostenible," MDPI.COM. Las empresas también invierten en liofilización y microencapsulación, pero estos procesos elevan los costos unitarios y pueden disuadir a los productores sensibles al precio. Hasta que las tecnologías de estabilización maduren más, la dependencia de la cadena de frío moderará la velocidad del mercado.

Sustitutos de fertilizantes químicos más baratos

Cuando los precios del gas natural se moderaron a finales de 2024, el amoniaco anhidro cayó brevemente, reduciendo la brecha de costos con los insumos biológicos. Algunas empresas dominan la capacidad de producción de nitrógeno en EE. UU., lo que permite movimientos de precios que pueden socavar a los biofertilizantes durante los períodos de baja. La densidad de nutrientes también favorece a los sintéticos a primera vista, ya que los biológicos a menudo requieren un mayor volumen de aplicación para lograr una respuesta de cultivo comparable. Aunque los beneficios plurianuales para la salud del suelo inclinan la economía del ciclo de vida hacia los biofertilizantes, los productores que toman decisiones de compra anuales pueden retrasar la adopción durante períodos de precios convencionales bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Rhizobium Lidera la Innovación en Nitrógeno

Las soluciones basadas en Rhizobium generaron el 36,15% del tamaño del mercado de biofertilizantes de América del Norte en 2025, gracias a décadas de fijación de nitrógeno comprobada en cultivos de soja y leguminosas. Nuevas investigaciones ahora validan la fijación de nitrógeno asociativa en cereales no leguminosos, ampliando el área cultivable abordable. Los consorcios líquidos avanzados mantienen la viabilidad microbiana estable hasta por 25 meses, un avance que facilita la gestión de inventarios para los distribuidores que atienden a minoristas de múltiples cultivos. Los productos de Azospirillum y Azotobacter están ganando participación en maíz y trigo, mientras que los inoculantes micorrícicos encuentran tracción en la horticultura de alto valor donde las primas de salud del suelo justifican un mayor gasto. Las bacterias solubilizadoras de fosfato representan un nicho emergente a medida que los precios de los fertilizantes fosfatados se mantienen elevados por encima de USD 780 por tonelada métrica. Las empresas también agrupan rasgos de nutrientes y biocontrol en un solo envase para justificar los costos de registro ante la Agencia de Protección Ambiental (EPA) y diferenciarse de las cepas de productos básicos.

A lo largo del horizonte de pronóstico, Rhizobium mantiene el liderazgo de categoría porque se alinea con los protocolos existentes de seguro de cultivos y créditos de carbono que cuantifican los beneficios de compensación de nitrógeno. La CAGR del 10,58% del segmento supera a la mayoría de las categorías de fertilizantes químicos, subrayando su relevancia estratégica para los planes de gestión de nutrientes. Las formulaciones estables en almacenamiento reducen la frecuencia de los fletes, lo que reduce el costo de entrega en condados remotos. Las subvenciones público-privadas bajo el Programa de Expansión de la Producción de Fertilizantes del USDA han apuntado a la ampliación de las líneas de fabricación de Rhizobium, garantizando la seguridad del suministro nacional. En conjunto, estos impulsores mantienen el papel central del segmento en el mercado de biofertilizantes de América del Norte.

Por Tipo de Cultivo: Los Cultivos en Hilera Impulsan el Crecimiento en Volumen

Los cultivos en hilera representaron el 66,22% de la participación del mercado de biofertilizantes de América del Norte en 2025, reflejando la enorme escala de las rotaciones maíz-soja que cubren casi 180 millones de acres. Los productores ven valor inmediato en los inoculantes fijadores de nitrógeno que los protegen de los volátiles precios del amoniaco anhidro. Los programas de carbono que recompensan la reducción de nitrógeno sintético impulsan aún más la adopción, generando una CAGR del 10,26% para las aplicaciones en cultivos en hilera hasta 2031. El aumento de la producción de maíz para etanol y mercados de exportación intensifica la demanda de nutrientes, posicionando a los biofertilizantes como una cobertura contra las temporadas de altos costos de insumos.

Los segmentos hortícolas especializados se expanden más lentamente en volumen, pero alcanzan precios premium y narrativas de consumidor más sólidas en torno a la agricultura orgánica y regenerativa. Los productores de productos frescos en California y Florida aprovechan los biofertilizantes para obtener la certificación orgánica, donde las primas minoristas se mantienen en el rango del 20-40%. Los cultivos comerciales como el algodón y la caña de azúcar exploran soluciones microbianas para la movilización de fósforo y potasio, diversificando el pipeline de productos. En todas las hectáreas, los ensayos de campo se centran cada vez más en beneficios apilables, como la estabilidad del rendimiento bajo estrés hídrico y la supresión de enfermedades, reforzando la contribución de los biofertilizantes más allá de la simple sustitución de nutrientes.

Análisis Geográfico

Estados Unidos sigue siendo la potencia del mercado de biofertilizantes de América del Norte, representando casi la mitad de los ingresos de 2025 y manteniendo una sólida perspectiva de CAGR del 12,45%. Las subvenciones del USDA bajo el Programa de Expansión de la Producción de Fertilizantes están construyendo capacidad nacional mientras suavizan los cuellos de botella en la cadena de suministro. Dentro del país, California lidera la adopción en cultivos especiales a través de generosos incentivos para la salud del suelo, mientras que el Medio Oeste integra biofertilizantes en los sistemas maíz-soja para amortiguar la volatilidad del nitrógeno sintético. Los registros simplificados de la Agencia de Protección Ambiental (EPA) ahora aprueban nuevas cepas microbianas en 15 meses, lo que permite lanzamientos comerciales más rápidos y refuerza el impulso del mercado.

Canadá contribuye con un vector de crecimiento significativo a pesar de los obstáculos climáticos y logísticos. Los procedimientos de aprobación uniformes bajo la Agencia Canadiense de Inspección de Alimentos, junto con el precio provincial del carbono de CAD 65 (USD 50,7) por tonelada métrica, alientan a los productores a monetizar las reducciones de nitrógeno. La extensa superficie cultivable en Alberta, Saskatchewan y Manitoba presenta un lienzo considerable para la expansión de los biofertilizantes, aunque las brechas en el almacenamiento refrigerado fuera de los principales corredores siguen siendo un obstáculo. El financiamiento gubernamental continuo para proyectos de agricultura sostenible promete mejoras incrementales en la cadena de frío que ampliarán el alcance del producto a mediano plazo.

México está preparado para una aceleración a medida que el marco de bioinsumos de 2025 entra en vigor, ofreciendo incentivos fiscales y vías de registro más claras. Las deficiencias en la cadena de frío aún limitan los centros de distribución a un radio de 300 kilómetros de las principales ciudades, restringiendo el acceso para los pequeños agricultores que dominan la agricultura nacional. Sin embargo, los exportadores de cultivos especiales en Sinaloa y Baja California Sur ya integran biofertilizantes para satisfacer los estrictos requisitos de residuos de los importadores. A medida que la infraestructura regional se desarrolle y fluyan los incentivos financieros, México pasará de ser un comprador de nicho a un contribuyente de crecimiento crítico en el mercado de biofertilizantes de América del Norte.

Panorama Competitivo

El mercado de biofertilizantes de América del Norte sigue siendo muy fragmentado. Novonesis aprovecha las instalaciones de fermentación globales y las sólidas redes de distribución, posicionándose como un referente tecnológico. Rizobacter, aprovechando la experiencia sudamericana, se ha asociado con cooperativas de EE. UU. para localizar la producción y evitar problemas de cadena de frío transfronterizos. MustGrow Biologics posee más de 112 patentes emitidas y pendientes para innovaciones en salud del suelo, lo que refleja la intensidad de la propiedad intelectual en el sector.

Las alianzas de distribución son cada vez más estratégicas. Los acuerdos de Pivot Bio con MFA y otros minoristas agrícolas regionales garantizan que las líneas estables en almacenamiento lleguen a los productores antes de que cierren las ventanas de siembra. Indigo Ag incorpora su plataforma Carbon by Indigo para proporcionar datos de desempeño que respaldan las afirmaciones de reducción de emisiones, un atributo valorado por los minoristas y compradores de granos. Las empresas emergentes centradas en la extensión de la vida útil continúan atrayendo capital de riesgo, con Holganix entre los beneficiarios de las subvenciones del USDA que financian la ampliación de su línea Bio 800+.

La competencia regulatoria es otro pilar de la competencia. Las empresas capaces de navegar simultáneamente las normas de la Agencia de Protección Ambiental (EPA), el USDA y los estados obtienen rutas más rápidas al mercado y mayor reconocimiento de marca. Mientras tanto, la diferenciación de productos se centra en consorcios multiespecies que ofrecen beneficios tanto de nutrientes como de biocontrol, lo que ayuda a justificar precios más altos. Se prevé que el campo competitivo siga siendo dinámico a medida que los nuevos participantes exploten las oportunidades de espacio en blanco creadas por la baja concentración y los actores establecidos busquen adquisiciones complementarias para profundizar sus carteras biológicas.

Líderes de la Industria de Biofertilizantes de América del Norte

Novonesis

Rizobacter (Bioceres Crop Solutions Corp.)

Corteva Agriscience

Lallemand Inc

Suståne Natural Fertilizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Indogulf BioAg introdujo Azospirillum lipoferum, un biofertilizante microbiano diseñado para fijar naturalmente el nitrógeno atmosférico. Apoya el desarrollo de raíces y la absorción de nutrientes, proporcionando a los agricultores de EE. UU. una opción sostenible para mejorar la productividad de los cultivos.

- Marzo de 2025: Phospholutions celebró un acuerdo de distribución con The Andersons Inc. para introducir RhizoSorb, un biofertilizante eficiente en fósforo, a los productores de EE. UU. a partir de la temporada de cultivos de 2026. Esta colaboración tiene como objetivo promover la gestión sostenible de nutrientes en la agricultura de América del Norte.

- Marzo de 2024: Novonesis se ha asociado con FMC Canada para distribuir sus biosoluciones para la salud vegetal en todo Canadá a partir de 2025. Esta asociación tiene como objetivo mejorar el acceso a insumos agrícolas sostenibles para los productores canadienses.

Alcance del Informe del Mercado de Biofertilizantes de América del Norte

El Informe del Mercado de Biofertilizantes de América del Norte está Segmentado por Forma (Azospirillum, Azotobacter, Micorriza, Bacterias Solubilizadoras de Fosfato y Rhizobium), Tipo de Cultivo (Cultivos Comerciales, Cultivos Hortícolas y Cultivos en Hilera), y Geografía (Canadá, México y Estados Unidos). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Azospirillum |

| Azotobacter |

| Micorriza |

| Bacterias Solubilizadoras de Fosfato |

| Rhizobium |

| Otro Biofertilizante |

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Forma | Azospirillum |

| Azotobacter | |

| Micorriza | |

| Bacterias Solubilizadoras de Fosfato | |

| Rhizobium | |

| Otro Biofertilizante | |

| Tipo de Cultivo | Cultivos Comerciales |

| Cultivos Hortícolas | |

| Cultivos en Hilera | |

| País | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte |

Definición de mercado

- TASA DE DOSIFICACIÓN PROMEDIO - La tasa de aplicación promedio es el volumen promedio de biofertilizantes aplicados por hectárea de tierra agrícola en la región/país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye Cultivos en Hilera (Cereales, Leguminosas, Oleaginosas), Cultivos Hortícolas (Frutas y verduras) y Cultivos Comerciales (Cultivos de Plantación, Cultivos de Fibra y Otros Cultivos Industriales)

- FUNCIÓN - La función de nutrición de cultivos de los biológicos agrícolas consiste en diversos productos que proporcionan nutrientes esenciales para las plantas y mejoran la calidad del suelo.

- TIPO - Los biofertilizantes mejoran la calidad del suelo aumentando la población de microorganismos beneficiosos. Ayudan a los cultivos a absorber nutrientes del entorno.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque sostenible y respetuoso con el medio ambiente para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacteriano | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacteriano de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas con otros co-formulantes como solventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para dar una eficacia óptima al producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan a las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan a las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para controlar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de las plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies de depredadores comunes utilizadas en la agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético utilizados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de Proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos de las plantas (metabolismo). |

| Enmiendas del Suelo | Las Enmiendas del Suelo son sustancias aplicadas al suelo que mejoran la salud del suelo, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento de cultivos, el crecimiento total de las plantas y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Simbióticas Fijadoras de Nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno como Rhizobium obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| Servicio de Investigación Agrícola (ARS) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.