Tamaño y Cuota del Mercado de Bioestimulantes de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

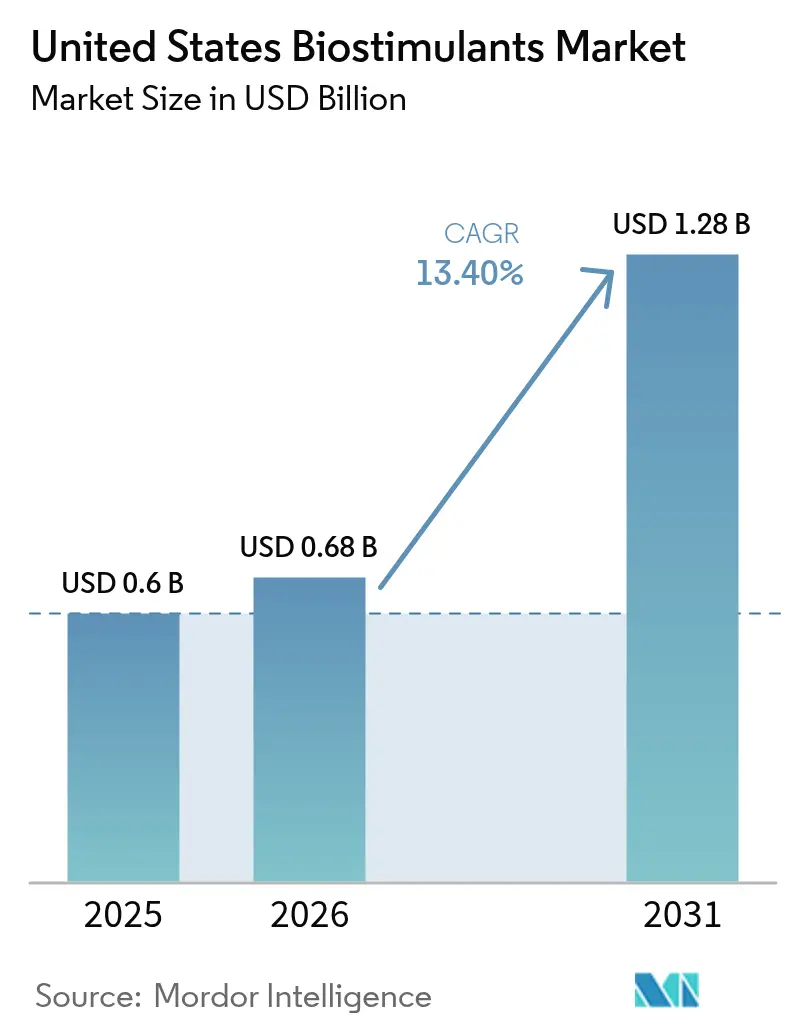

| Tamaño del mercado en el año base (2025) | 0.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.40% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioestimulantes de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de bioestimulantes de los Estados Unidos en 2026 se estima en 0,68 mil millones de USD, creciendo desde el valor de 2025 de 0,60 mil millones de USD, con proyecciones para 2031 que muestran 1,28 mil millones de USD, creciendo a una CAGR del 13,40% durante el período 2026-2031. El sostenido apoyo federal de participación en costos, los mandatos de los minoristas para productos sin residuos y los rápidos avances en formulación están convirtiendo los insumos biológicos de suplementos de nicho a herramientas agronómicas estándar[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Iniciativa de Materias Primas Climáticamente Inteligentes," usda.gov. Los agricultores en cultivos especializados de alto valor aceptan mayores costos de insumos para asegurar contratos premium, mientras que las operaciones de maíz y soja dependen de las ganancias en eficiencia del uso de nutrientes para compensar las reducciones de fertilizantes. Los fabricantes están respondiendo con tecnologías de liberación controlada y plataformas de asesoramiento digital que documentan el cumplimiento ambiental, fortaleciendo la confianza de los agricultores y reforzando la demanda. La diversificación de la cadena de suministro, especialmente para los extractos de algas marinas, sigue siendo crucial a medida que se restringen las cuotas de cosecha en la Costa Oeste.

Conclusiones Clave del Informe

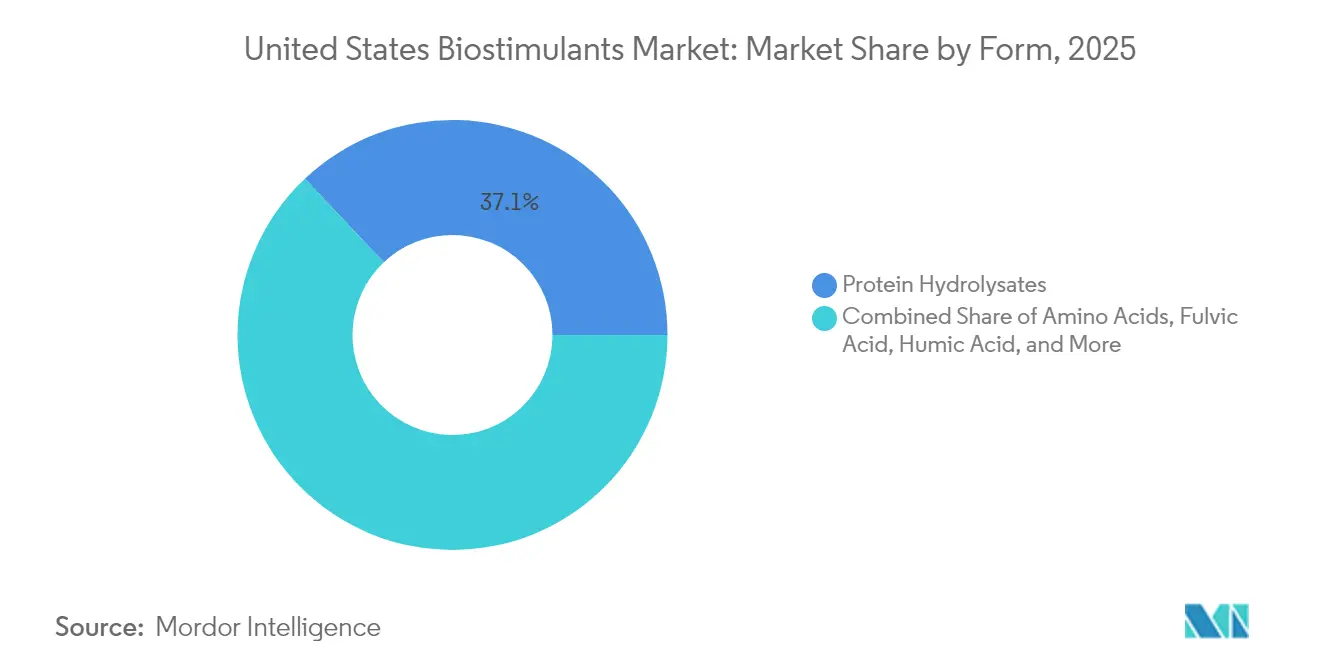

- Por forma, los hidrolizados de proteínas lideraron con una cuota de ingresos del 37,05% en 2025, mientras que se prevé que el ácido húmico se expanda a una CAGR del 13,85% hasta 2031.

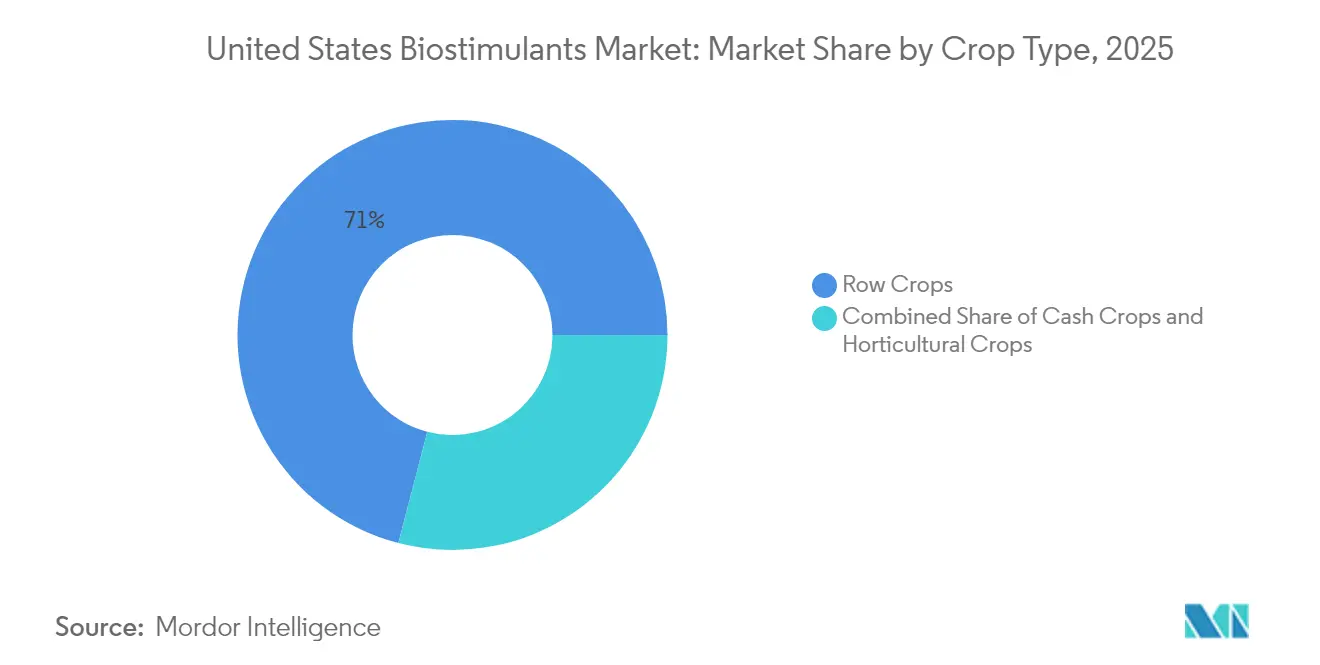

- Por tipo de cultivo, los cultivos en hilera representaron el 70,95% de la cuota del mercado de bioestimulantes de los Estados Unidos en 2025, mientras que se proyecta que los cultivos hortícolas crezcan a una CAGR del 13,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bioestimulantes de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la superficie orgánica certificada y aplicación del Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos | +2.1% | Nacional, concentrado en California, Wisconsin, Nueva York | Mediano plazo (2-4 años) |

| Necesidad de mejorar la eficiencia en el uso de nutrientes y cumplir con los límites de escorrentía de fertilizantes | +1.8% | Cinturón Maicero del Medio Oeste, cuenca de la Bahía de Chesapeake, Everglades de Florida | Corto plazo (≤ 2 años) |

| Avances en quelación de aminoácidos y nanoencapsulación que mejoran la eficacia en campo | +1.5% | Nacional, con adopción temprana en California, Iowa, Illinois | Largo plazo (≥ 4 años) |

| Presión de los minoristas por productos sin residuos | +1.3% | Nacional, más fuerte en cultivos especializados de California, Florida, Arizona | Corto plazo (≤ 2 años) |

| Subvenciones de la Iniciativa de Materias Primas Climáticamente Inteligentes del Departamento de Agricultura de los Estados Unidos que subvencionan insumos biológicos | +1.0% | Nacional, priorizando comunidades agrícolas desfavorecidas | Mediano plazo (2-4 años) |

| Plataformas de créditos de carbono de tecnología agrícola que combinan bioestimulantes con datos de MRV | +0.8% | Medio Oeste y Grandes Llanuras, expandiéndose a California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la superficie orgánica certificada y aplicación del Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos

Las tierras de cultivo orgánicas certificadas se expandieron un 2,7% en 2024 hasta alcanzar 5,6 millones de acres a medida que el Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos intensificó la aplicación de restricciones a los insumos sintéticos. La resolución de que los bioestimulantes de aminoácidos no sintéticos mantienen la elegibilidad orgánica eliminó la incertidumbre regulatoria y aceleró la adopción. Las primas de precio orgánico alcanzaron 0,40 USD por libra para el maíz y 2,10 USD por libra para la soja, cubriendo la prima de costo del 15-30% para los insumos biológicos. California lidera el crecimiento de la superficie con 1,1 millones de acres, mientras que la Iniciativa de Transición Orgánica del Departamento de Agricultura de los Estados Unidos asigna 300 millones de USD hasta 2027 para compensar los costos del período de transición. Estos incentivos amplifican la demanda en el mercado de bioestimulantes de los Estados Unidos entre los agricultores que se alejan de los aditivos sintéticos [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Resoluciones de la Junta Nacional de Normas Orgánicas," usda.gov.

Necesidad de Mejorar la Eficiencia en el Uso de Nutrientes y Cumplir con los Límites de Escorrentía de Fertilizantes

Las estrategias estatales de nutrientes, como el objetivo de reducción del 45% de nitrógeno de Iowa y los Planes de Acción de Gestión de Cuencas de Florida, intensifican la presión sobre los agricultores. Los bioestimulantes mejoran la eficiencia en el uso de nutrientes al potenciar el desarrollo radicular y la actividad microbiana, lo que permite reducciones de fertilizantes del 10-20% sin pérdida de rendimiento. El Programa de la Bahía de Chesapeake reconoce los insumos biológicos como elegibles para participación en costos, con Maryland destinando 15 millones de USD anuales para la adopción. El monitoreo de la Agencia de Protección Ambiental en 2024 mostró un 18% menos de lixiviación de nitratos en granjas que utilizan bioestimulantes. Estos beneficios cuantificables impulsan la demanda en el mercado de bioestimulantes de los Estados Unidos[3]Fuente: Agencia de Protección Ambiental, "Datos de Monitoreo de la Calidad del Agua," epa.gov.

Avances en Quelación de Aminoácidos y Nanoencapsulación que Mejoran la Eficacia en Campo

Los avances recientes en formulaciones de liberación controlada han mejorado la consistencia y el momento de aplicación de los bioestimulantes. La tecnología de nanoencapsulación permite la entrega de nutrientes alineada con los patrones de absorción de las plantas durante la temporada de crecimiento. La colaboración de investigación con la Universidad de California en Davis muestra que los bioestimulantes nanoencapsulados mantienen la estabilidad del ingrediente activo durante 18 meses, en comparación con los 6 meses de las formulaciones líquidas tradicionales. Las solicitudes de patentes para sistemas de entrega de bioestimulantes aumentaron un 42% en 2024, lo que indica una inversión continua en investigación para el desarrollo de nuevos productos hasta 2027. Estas mejoras tecnológicas permiten a los fabricantes proporcionar garantías de rendimiento, lo que reduce los riesgos de adopción para los agricultores y respalda estrategias de precios premium que mejoran la rentabilidad de la industria.

Presión de los Minoristas por Productos sin Residuos

Las principales cadenas de supermercados han implementado políticas estrictas con respecto a los residuos de pesticidas en los productos frescos, estableciendo requisitos contractuales que alientan a los agricultores a utilizar insumos biológicos para evitar la detección de sustancias químicas. Los estándares para proveedores de Walmart en 2024 exigen pruebas de residuos por terceros e incluyen sanciones financieras por incumplimiento, mientras que Whole Foods Market ofrece primas de precio del 15-25% para productos que cumplen con estrictos requisitos de residuos. Estos requisitos han desarrollado un mercado de dos niveles donde los agricultores que sirven a canales premium utilizan programas biológicos para mantener valiosas relaciones contractuales. Los distribuidores de productos frescos indican que los cultivos tratados con bioestimulantes muestran tasas de detección de residuos un 23% menores y mejor vida útil, lo que reduce las pérdidas poscosecha. Más allá de los precios premium, los contratos seguros permiten a los agricultores obtener mejores condiciones de financiamiento y estabilidad en la planificación a largo plazo, lo que respalda una mayor inversión en insumos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Definición regulatoria federal/estatal fragmentada para productos bioestimulantes | -1.2% | Nacional, con variaciones específicas por estado en California, Texas, Florida | Mediano plazo (2-4 años) |

| Rendimiento variable en campo en los diversos agro-climas de los Estados Unidos | -0.9% | Nacional, más pronunciado en zonas de transición entre regiones climáticas | Corto plazo (≤ 2 años) |

| Mayor costo inicial frente a los programas convencionales de NPK | -0.7% | Nacional, mayor impacto en regiones de cultivos comerciales con márgenes ajustados | Corto plazo (≤ 2 años) |

| Límites de cosecha de algas marinas en la Costa Oeste que crean volatilidad en el suministro de algas | -0.4% | Estados de la Costa del Pacífico, afectando las formulaciones dependientes de algas marinas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Definición Regulatoria Federal y Estatal Fragmentada para Productos Bioestimulantes

La legislación modelo de la Asociación de Funcionarios de Control de Alimentos para Plantas de los Estados Unidos sigue siendo adoptada de manera desigual, lo que obliga a los fabricantes a navegar por requisitos contradictorios. California exige registros separados para productos con múltiples ingredientes, mientras que Texas permite registros únicos, lo que aumenta los costos de cumplimiento. El plan de armonización de la Agencia de Protección Ambiental, el Departamento de Agricultura de los Estados Unidos y la Administración de Alimentos y Medicamentos se extiende hasta 2026, prolongando la incertidumbre. Las empresas más pequeñas del mercado de bioestimulantes de los Estados Unidos enfrentan cargas desproporcionadas, cediendo una ventaja a los competidores más grandes con equipos regulatorios dedicados.

Rendimiento Variable en Campo en los Diversos Agro-Climas de los Estados Unidos

El rendimiento de los bioestimulantes varía en los Estados Unidos debido a diferencias en tipos de suelo, zonas climáticas y sistemas de cultivo. Los ensayos de extensión universitaria muestran que los tratamientos de aminoácidos exhiben una variación de eficacia del 25% entre las regiones húmedas del Sureste y las áridas del Suroeste. Los productos de ácido húmico desarrollados para suelos alcalinos del Oeste muestran eficacia reducida en suelos ácidos del Este, lo que requiere formulaciones específicas por región. La ausencia de protocolos estandarizados de pruebas en campo complica el desarrollo de productos, ya que los fabricantes dependen de datos de ensayos limitados. Las encuestas a agricultores indican que el 34% de los usuarios reportan resultados inconsistentes en diferentes campos o temporadas, lo que lleva a una reducción del uso. Estas variaciones de rendimiento requieren pruebas locales extensas y recomendaciones personalizadas, lo que aumenta los costos y ralentiza la expansión del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Hidrolizados de Proteínas Consolidan el Liderazgo

Los hidrolizados de proteínas representaron el 37,05% del tamaño del mercado de bioestimulantes de los Estados Unidos en 2025, lo que refleja bases de fabricación consolidadas y beneficios comprobados de tolerancia al estrés en cultivos en hilera. Hello Nature USA Inc. aprovecha la integración vertical desde las materias primas hasta la formulación para ofrecer una calidad consistente, lo que permite precios competitivos que refuerzan el dominio del segmento. Los productos de aminoácidos ocupan el segundo lugar, impulsados por el lanzamiento de Sosdia Stress de Corteva Agriscience que logró ganancias del 8% en el rendimiento del maíz en ensayos realizados en doce estados. El ácido húmico tiene una participación menor pero lidera el crecimiento con una CAGR del 13,85%, apoyado por formatos granulados de liberación controlada que se alinean con las aplicaciones estándar de fertilizantes.

Los límites de suministro de algas marinas restringen la expansión de los extractos de algas a pesar de la fuerte demanda en cultivos especializados. El ácido fúlvico sigue siendo un segmento de nicho, centrado en funciones de acondicionamiento del suelo. Los productos combinados que integran múltiples ingredientes activos ganan terreno a medida que la orientación de la Agencia de Protección Ambiental simplifica el registro. Estas innovaciones fomentan una experimentación más amplia, manteniendo el impulso en el mercado de bioestimulantes de los Estados Unidos.

Por Tipo de Cultivo: Los Cultivos en Hilera Proporcionan Escala, los Hortícolas Impulsan el Crecimiento

Los cultivos en hilera representaron el 70,95% de la cuota del mercado de bioestimulantes de los Estados Unidos en 2025, ya que las operaciones de maíz y soja en grandes superficies distribuyen los costos entre miles de acres. En el Cinturón Maicero del Medio Oeste, los mandatos de eficiencia de nutrientes refuerzan la adopción, y los acuerdos de compra a granel reducen los gastos por acre. El algodón y el trigo muestran una absorción moderada, limitada por la volatilidad de los precios de las materias primas, que restringe la disposición a pagar primas.

Los cultivos hortícolas ofrecen la trayectoria más rápida con una CAGR del 13,74%. El Valle Central de California, responsable del 45% del consumo de cultivos especializados, aprovecha los requisitos de exportación y los estándares de los minoristas para justificar una mayor inversión en insumos. La asignación de 85 millones de USD del Programa de Subvención en Bloque para Cultivos Especializados del Departamento de Agricultura de los Estados Unidos en 2024 financia investigaciones que validan los insumos biológicos, estimulando aún más el mercado de bioestimulantes de los Estados Unidos entre los productores de frutas y verduras.

Análisis Geográfico

California tiene una participación significativa en el mercado, anclada por frutas y verduras de alto valor y estrictas normas ambientales que desalientan los insumos sintéticos. Los agricultores del Valle Central emplean formulaciones de algas marinas y aminoácidos para obtener certificaciones sin residuos que apoyan las primas de exportación. Las restricciones en el uso del agua amplían la demanda de productos que mejoran la resiliencia a la sequía, convirtiendo a California en un motor de crecimiento fundamental dentro del mercado de bioestimulantes de los Estados Unidos.

Iowa e Illinois contribuyeron mediante extensas superficies de maíz y soja, donde los programas de hidrolizados de proteínas mejoran la eficiencia en el uso de nutrientes y satisfacen las regulaciones de escorrentía de nutrientes. La adopción se ve acelerada por un sólido apoyo de extensión y grandes cooperativas capaces de probar nuevas tecnologías a escala. Texas está aprovechando la superficie de algodón y la expansión de las zonas de cultivos especializados. Los tratamientos de ácido húmico que refuerzan la tolerancia a la sequía ganan terreno en los climas variables del estado.

El Sureste, liderado por Florida, Georgia y Carolina del Norte, representó una demanda sustancial, atendiendo a productores de cítricos, maní y tabaco que valoran los beneficios de mitigación del estrés. Los Planes de Acción de Gestión de Cuencas de Florida impulsan las inversiones en reducción de nutrientes, y la producción multitemporal de la región intensifica la frecuencia de rotación de insumos. El Noroeste del Pacífico se centra en manzanas y papas, donde los bioestimulantes mejoran la vida de almacenamiento y reducen las pérdidas poscosecha. Los estados restantes representan una demanda dispersa, aunque los incentivos federales de conservación están aumentando gradualmente la adopción, ampliando la huella geográfica del mercado de bioestimulantes de los Estados Unidos.

Panorama Competitivo

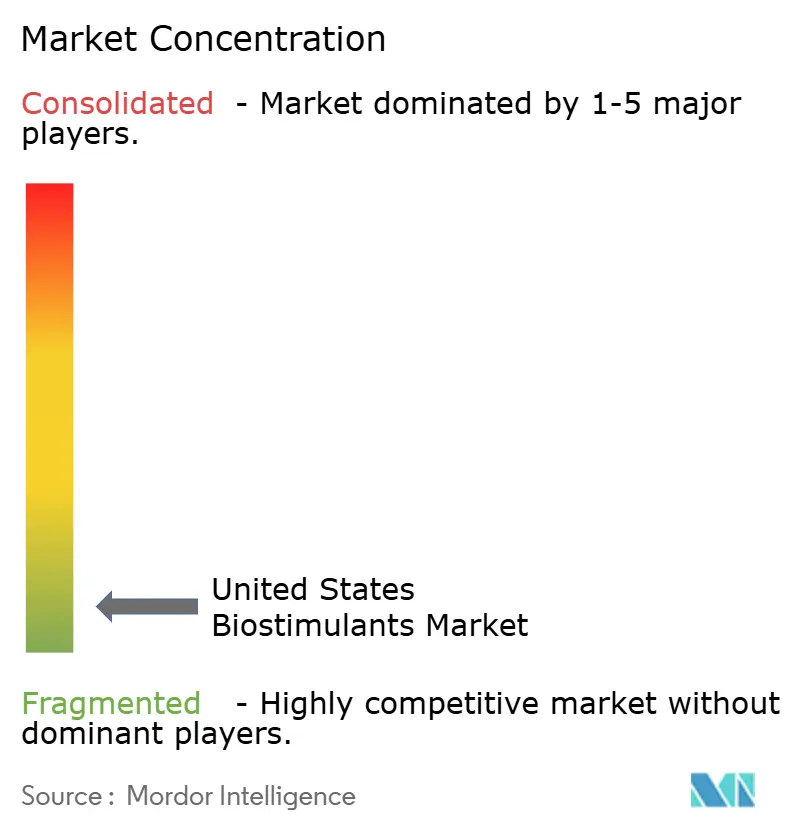

La alta fragmentación define el mercado de bioestimulantes de los Estados Unidos, con los cinco principales actores captando una participación significativa de los ingresos. Esta estructura fragmentada refleja los diversos requisitos de los cultivos y las preferencias regionales que impiden que cualquier empresa logre una posición de mercado dominante, al tiempo que permite ciclos de innovación rápidos, ya que los fabricantes más pequeños pueden competir eficazmente a través de productos diferenciados y relaciones directas con los agricultores.

Syngenta AG aprovecha su amplio portafolio que abarca extractos de algas marinas, aminoácidos y formulaciones microbianas para mantener el liderazgo en el mercado, mientras que Corteva Agriscience ha ganado una tracción significativa a través de asociaciones estratégicas con minoristas y la exitosa comercialización de los tratamientos Sosdia Stress que demuestran mejoras medibles en el rendimiento en ensayos universitarios.

La integración tecnológica representa el principal diferenciador competitivo, con los fabricantes líderes invirtiendo en sistemas de aplicación de precisión, formulaciones de liberación controlada y plataformas digitales que brindan a los agricultores monitoreo del rendimiento en tiempo real y recomendaciones de optimización. Las estrategias de integración vertical configuran aún más el panorama competitivo, ya que empresas como Hello Nature USA Inc. controlan el abastecimiento de materias primas y los procesos de fabricación para garantizar una calidad de producto consistente y estructuras de costos competitivas que respaldan la expansión del mercado en segmentos sensibles al precio.

Líderes de la Industria de Bioestimulantes de los Estados Unidos

BioLine Corporation

Corteva Agriscience

Hello Nature USA Inc.

Humic Growth Solutions Inc.

Syngenta AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Summit Agro Chile SpA introdujo su portafolio BioPowered en los Estados Unidos, que combina ingredientes activos biológicos con productos de protección de cultivos para el mercado agrícola de los Estados Unidos. El portafolio incluye los productos bioestimulantes Tarma y Spurt.

- Junio de 2025: Syngenta AG inauguró una instalación de fabricación de biológicos de 22.000 m² en Orangeburg, Carolina del Sur, con una capacidad de producción de 16.000 toneladas métricas por año de bioestimulantes. La empresa también integró la colección de Cepas y Productos Naturales de Novartis.

- Marzo de 2025: Redox Bio-Nutrients (EE. UU.) introdujo "RDX-N", un bioestimulante estable de extracto botánico que mejora el metabolismo del nitrógeno en las plantas, resultando en un aumento de aproximadamente el 50% en la eficiencia de las aplicaciones de nitrógeno líquido sintético.

Alcance del Informe del Mercado de Bioestimulantes de los Estados Unidos

El Informe del Mercado de Bioestimulantes de los Estados Unidos está segmentado por forma (aminoácidos, ácido fúlvico, ácido húmico, hidrolizados de proteínas, extractos de algas marinas, otros bioestimulantes) y tipo de cultivo (cultivos comerciales, cultivos hortícolas, cultivos en hilera). Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Aminoácidos |

| Ácido Fúlvico |

| Ácido Húmico |

| Hidrolizados de Proteínas |

| Extractos de Algas Marinas |

| Otros Bioestimulantes |

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| Forma | Aminoácidos |

| Ácido Fúlvico | |

| Ácido Húmico | |

| Hidrolizados de Proteínas | |

| Extractos de Algas Marinas | |

| Otros Bioestimulantes | |

| Tipo de Cultivo | Cultivos Comerciales |

| Cultivos Hortícolas | |

| Cultivos en Hilera |

Definición de mercado

- DOSIS PROMEDIO DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de bioestimulantes aplicado por hectárea de tierra cultivable en la región/país correspondiente.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, leguminosas, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de protección de cultivos de los biológicos agrícolas incluye productos que previenen o controlan diversas tensiones bióticas y abióticas.

- TIPO - Los bioestimulantes potencian el crecimiento y el rendimiento de los cultivos al prevenir o controlar diversas tensiones abióticas.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles vendidos en su totalidad o en parte para fabricar productos finales con el objetivo de obtener un beneficio. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque amigable con el medio ambiente y sostenible para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacteriano | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacteriano de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PFP) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malas hierbas, enfermedades o insectos. Contiene una o más sustancias activas junto con otros co-formulantes como disolventes, portadores, material inerte, agentes humectantes o coadyuvantes formulados para proporcionar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En agricultura, los parasitoides pueden utilizarse como una forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en agricultura. |

| Micorriza Vesicular-Arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento vegetal. |

| Biopesticidas | Los biopesticidas son compuestos naturales/de base biológica utilizados para controlar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies de depredadores comunes utilizadas en agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en agricultura. Son alternativas a los pesticidas químicos y se conocen por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético utilizados para la fertilidad del suelo y el crecimiento vegetal. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del Suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias potencian la germinación de semillas y el establecimiento del cultivo, así como el crecimiento y la productividad total de la planta. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Simbióticas Fijadoras de Nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia científica interna de investigación del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para la supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se someten a pruebas con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión están en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.