Tamaño y Participación del Mercado de Biofertilizantes de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

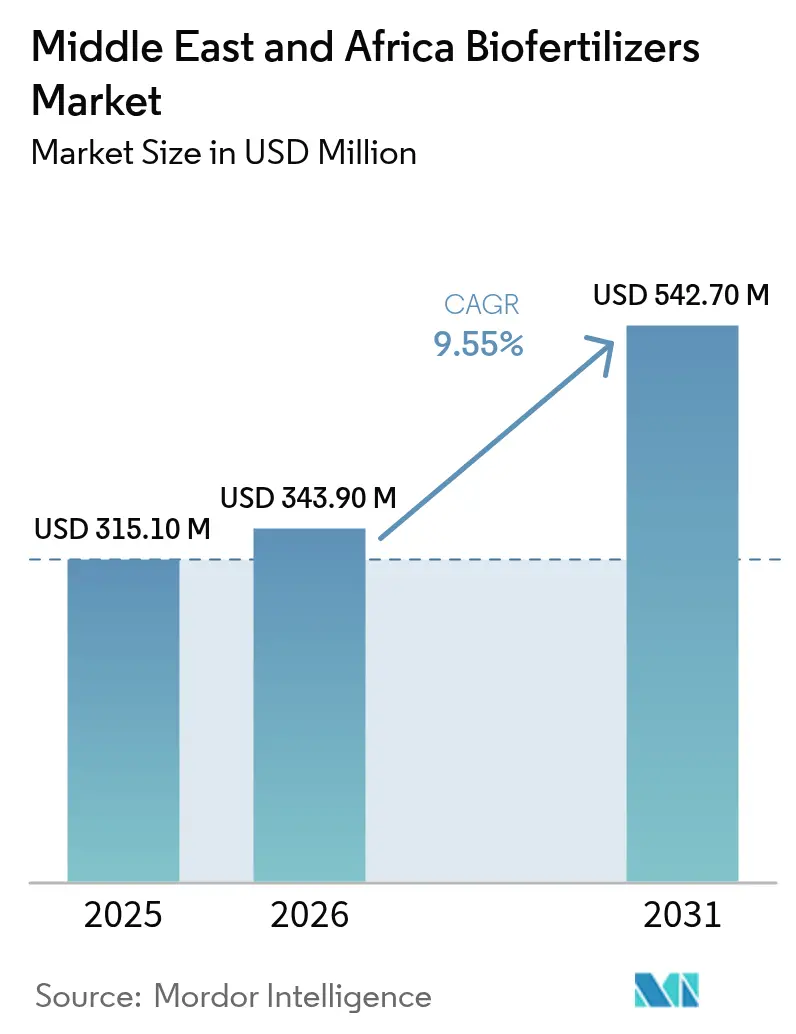

| Tamaño del mercado en el año base (2025) | 315.10 Millones de dólares |

| Tamaño del Mercado (2026) | 343.90 Millones de dólares |

| Tamaño del Mercado (2031) | 542.70 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.55% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | África |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biofertilizantes de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de biofertilizantes de Oriente Medio y África fue valorado en USD 315,10 millones en 2025 y se estima que crecerá desde USD 343,90 millones en 2026 hasta alcanzar USD 542,70 millones en 2031, a una CAGR del 9,55% durante el período de pronóstico (2026-2031). Los desafíos agronómicos específicos de la región, incluida la salinidad del suelo, la fijación de fosfato y la inestabilidad de las cadenas de suministro de fertilizantes sintéticos, están impulsando a los agricultores hacia soluciones microbianas. África representó la mayor parte de los ingresos proyectados, con contribuciones significativas de las regiones productoras de yuca y maíz de Nigeria y las industrias de cítricos y vino orientadas a la exportación de Sudáfrica. Mientras tanto, los operadores de invernaderos en Arabia Saudita y los Emiratos Árabes Unidos han adoptado sistemas líquidos de fertigación microbiana para garantizar un suministro constante de nutrientes. Los inoculantes de Rhizobium mantuvieron la mayor participación de mercado debido a la prevalencia de rotaciones de leguminosas en muchos sistemas de secano. Sin embargo, las bacterias solubilizadoras de fosfato están experimentando el crecimiento más rápido a medida que los agricultores abordan la escasez de roca fosfórica y la volatilidad de los precios del fosfato diamónico. Las formulaciones líquidas dominan el mercado, impulsadas por la necesidad de una distribución uniforme en la zona radicular en los sistemas de riego por goteo utilizados en invernaderos del Golfo y viñedos sudafricanos.

Conclusiones Clave del Informe

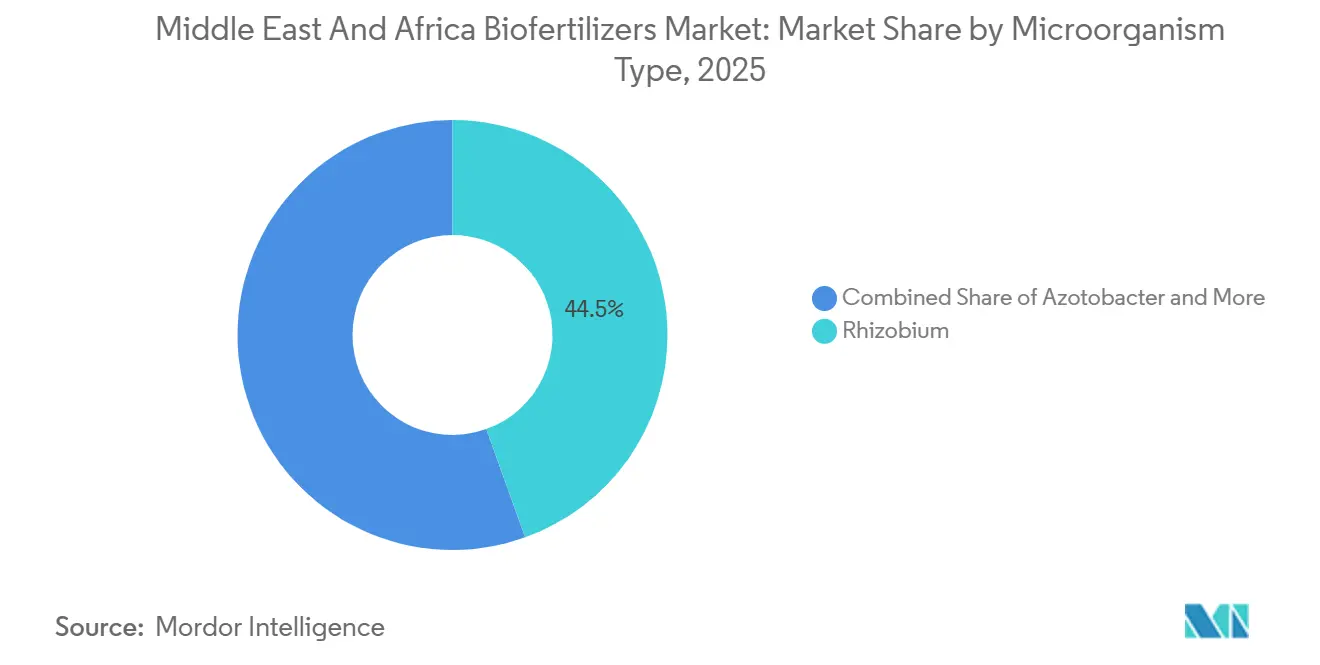

- Por tipo de microorganismo, los productos de Rhizobium capturaron el 44,5% de la participación del mercado de biofertilizantes de Oriente Medio y África en 2025, y son el segmento de más rápido crecimiento, con una CAGR del 9,8% de 2026 a 2031.

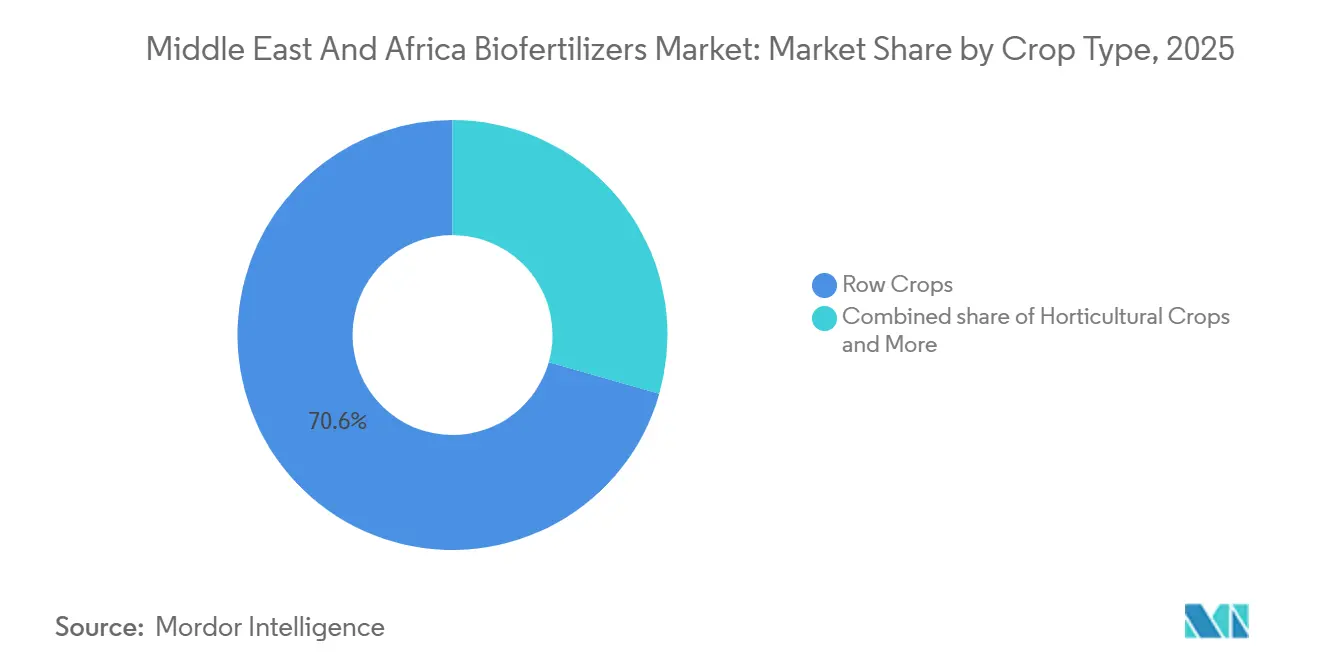

- Por tipo de cultivo, los cultivos en hilera dominan con una participación de mercado del 70,6% en 2025, mientras que los cultivos hortícolas representan el segmento de cultivos de más rápido crecimiento con una CAGR del 9,7% de 2026 a 2031.

- Por geografía, África capturó el 78,3% de la participación del mercado de biofertilizantes de Oriente Medio y África en 2025, mientras que Oriente Medio representa el segmento de más rápido crecimiento con una CAGR del 9,8% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Biofertilizantes de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de tierras agrícolas con certificación orgánica | +1.8% | África Oriental y África del Norte | Mediano plazo (2-4 años) |

| Subsidios gubernamentales y exenciones preferenciales de aranceles de importación para insumos biológicos | +1.5% | Estados del Golfo y África del Norte | Corto plazo (≤2 años) |

| Precios volátiles de fertilizantes sintéticos que impulsan la sustitución de insumos | +2.1% | África Subsahariana y economías del Golfo | Corto plazo (≤2 años) |

| Programas de mitigación de salinidad en suelos del Golfo | +1.2% | Emiratos Árabes Unidos, Catar, Arabia Saudita | Largo plazo (≥ 4 años) |

| Auge en la superficie de invernaderos de alta tecnología en economías áridas | +1.6% | Estados del Golfo y África del Norte | Mediano plazo (2-4 años) |

| Proyectos piloto de créditos de carbono para proyectos de microbioma del suelo | +0.9% | Kenia, Sudáfrica, Marruecos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Tierras Agrícolas con Certificación Orgánica

El informe "Mundo de la Agricultura Orgánica 2025" señala que las tierras agrícolas orgánicas certificadas en África han alcanzado 3,4 millones de hectáreas en 2023, registrando un aumento del 24% en las tierras agrícolas orgánicas[1]Fuente: Instituto de Investigación de Agricultura Orgánica, "Mundo de la Agricultura Orgánica 2025," fibl.org. La superficie orgánica certificada en los principales mercados de Oriente Medio y África se expandió entre 2019 y 2024, con Egipto, Kenia y Sudáfrica liderando las tasas de adopción. Esta trayectoria de crecimiento acelera la demanda de biofertilizantes, ya que las normas de certificación orgánica exigen insumos biológicos en lugar de alternativas sintéticas. El conjunto de normas orgánicas prohíbe la mayoría de los nutrientes sintéticos y ha impulsado a las cooperativas de agricultores a adoptar inoculantes de Rhizobium y Azospirillum para la gestión del nitrógeno y el fósforo. La armonización comercial en el marco de la Zona de Libre Comercio Continental Africana permite a los proveedores kenianos llegar a compradores del norte y oeste de África sin registros duplicados, ampliando aún más la base de clientes potenciales. El Plan Marruecos Verde ha asignado recursos significativos al apoyo a la transición orgánica, creando marcos regulatorios que favorecen los insumos biológicos y establecen vías de certificación de calidad. La mayor huella de distribución impulsa directamente la demanda de insumos de base biológica dentro del mercado de biofertilizantes de Oriente Medio y África.

Subsidios Gubernamentales y Exenciones Preferenciales de Aranceles de Importación para Insumos Biológicos

Los programas de subsidios gubernamentales en toda la región favorecen cada vez más los insumos biológicos, con el programa de subsidios para insumos orgánicos de Marruecos que reduce los costos de adopción para los agricultores en comparación con las alternativas sintéticas no subsidiadas. El Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita ha implementado apoyo específico para los operadores de invernaderos que adoptan sistemas de gestión biológica de nutrientes, en consonancia con los objetivos de sostenibilidad de la Visión 2030. Estos cambios de política reflejan el reconocimiento estratégico de que los insumos biológicos apoyan los objetivos de seguridad alimentaria al tiempo que reducen la dependencia de las importaciones. La Estrategia Nacional de Seguridad Alimentaria 2051 de los Emiratos Árabes Unidos prioriza explícitamente las tecnologías de producción local, incluidos los inoculantes microbianos para la agricultura en entornos controlados. El marco regulatorio de Sudáfrica bajo la Ley de Fertilizantes, Alimentos para Animales de Granja, Remedios Agrícolas y Remedios para el Ganado proporciona vías claras para el registro de biofertilizantes. Estos incentivos fiscales reducen la brecha de costos con la urea subsidiada y fomentan los primeros ensayos, acelerando la penetración en el mercado de biofertilizantes de Oriente Medio y África.

Precios Volátiles de Fertilizantes Sintéticos que Impulsan la Sustitución de Insumos

Los precios de los fertilizantes, incluida la urea, han mostrado volatilidad. Según el Banco Mundial, se proyecta que los precios de los fertilizantes sean aproximadamente un 21% más altos en 2025 en comparación con 2024, con algunos casos de picos de precios significativos, tras las interrupciones en el suministro de gas y las restricciones a las exportaciones de Rusia y China. Los países de Oriente Medio y África dependientes de las importaciones experimentaron picos en los precios de los fertilizantes sintéticos durante 2022-2024, redirigiendo el gasto agrícola hacia alternativas biológicas disponibles localmente. Esta volatilidad impacta particularmente a los pequeños agricultores que carecen de capacidad de amortiguación ante las fluctuaciones en los costos de los insumos. El Mecanismo de Financiamiento de Fertilizantes para África del Banco Africano de Desarrollo ha reconocido la inestabilidad de precios como una restricción estructural, promoviendo la producción doméstica tanto de fertilizantes minerales como biológicos. La diferencia de precios crea ventanas de entrada al mercado para los productores regionales de biofertilizantes que pueden ofrecer alternativas competitivas en costos con un rendimiento agronómico aceptable.

Auge en la Superficie de Invernaderos de Alta Tecnología en Economías Áridas

La Autoridad de Registro de Abu Dabi (ADRA) informó la emisión de 152 nuevas licencias agrícolas entre enero y septiembre de 2025, lo que representa un aumento del 29% en comparación con las 118 licencias emitidas durante el mismo período en 2024. Esto pone de relieve un crecimiento significativo en la infraestructura de producción local de alimentos. La superficie de entornos controlados en el Golfo aumentó significativamente, concentrada principalmente en los Emiratos Árabes Unidos, Arabia Saudita y Catar[2]Fuente: Corporación Financiera Internacional, "Expansión de Invernaderos en el Golfo," ifc.org . Los operadores de invernaderos en la región utilizan sistemas de fertigación por goteo, que son compatibles con mezclas microbianas líquidas diseñadas para inyectores automatizados. La Estrategia Nacional de Seguridad Alimentaria de Catar tiene como objetivo el 70% de autosuficiencia basada en invernaderos, impulsando la demanda de formulaciones microbianas especializadas adaptadas a sistemas de cultivo sin suelo. El uso de inoculantes micorrícicos mezclados en sustratos de fibra de coco ha demostrado reducir el escurrimiento de fósforo y disminuir los costos de fertilizantes, al tiempo que ayuda a los agricultores a obtener la certificación Global G.A.P. para exportaciones. Este crecimiento en los canales de cultivo protegido aumenta de manera constante las ventas incrementales en el mercado de biofertilizantes de Oriente Medio y África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dominio de los fertilizantes sintéticos subsidiados | -2.8% | Nigeria, Egipto, Argelia y Marruecos | Corto plazo (≤ 2 años) |

| Baja conciencia de los agricultores y débiles redes de extensión | -2.1% | África Subsahariana | Mediano plazo (2-4 años) |

| Inoculantes falsificados o de baja calidad derivados de vacíos regulatorios | -1.6% | África Occidental y África Oriental | Corto plazo (≤ 2 años) |

| Obstáculos logísticos de cadena de frío para formulaciones líquidas | -1.4% | África interior, rutas de alta temperatura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dominio de los Fertilizantes Sintéticos Fuertemente Subsidiados

Los programas nacionales de subsidios a los fertilizantes en países como Nigeria y Egipto proporcionan ventajas estructurales a los insumos sintéticos, limitando la adopción de alternativas biológicas en segmentos de mercado sensibles al precio. En Nigeria, el programa de subsidios a los fertilizantes, aunque orientado a mejorar la seguridad alimentaria, restringe involuntariamente el uso de biofertilizantes al mantener ventajas artificiales de precio para los fertilizantes sintéticos importados. De manera similar, Egipto aplica un precio controlado para la urea, significativamente inferior al precio de libre mercado, creando una barrera de costos para las alternativas microbianas. Estas políticas de precios alientan a los agricultores a preferir fertilizantes con liberación rápida de nutrientes, a pesar de los programas de gestión responsable que promueven prácticas para mejorar la salud del suelo. Sin embargo, la carga fiscal de mantener estos programas de subsidios puede presentar oportunidades futuras para los insumos biológicos, a medida que los gobiernos exploran soluciones rentables para mejorar la productividad agrícola y aliviar las presiones presupuestarias.

Baja Conciencia de los Agricultores y Débiles Redes de Extensión

Los servicios de extensión en el África Subsahariana actualmente llegan a menos del 15% de los pequeños agricultores, proporcionando un apoyo técnico inadecuado para la adopción de insumos biológicos. Esta cobertura limitada plantea desafíos significativos para el crecimiento del mercado. La falta de capacidad de extensión dificulta la educación de los agricultores sobre aspectos críticos como las técnicas de aplicación adecuadas, los requisitos de almacenamiento y las expectativas de rendimiento de los productos biofertilizantes. La brecha de conocimiento es particularmente pronunciada para las formulaciones líquidas, que requieren un manejo específico y una sincronización precisa en la aplicación. Si bien las agroempresas privadas despliegan sus propios equipos de campo, sus servicios se concentran principalmente en la horticultura orientada a la exportación, dejando desatendidas las regiones productoras de granos básicos. Las plataformas de asesoramiento digital proporcionan consejos por SMS; sin embargo, su efectividad está limitada por la cobertura de datos inconsistente y la baja penetración de teléfonos inteligentes. En consecuencia, la baja alfabetización técnica continúa obstaculizando el crecimiento de la demanda en el mercado de biofertilizantes de Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Microorganismo: El Rhizobium Ancla las Rotaciones de Leguminosas

Los inoculantes de Rhizobium capturaron el 44,5% de la participación del mercado de biofertilizantes de Oriente Medio y África en 2025 y exhibieron la CAGR de más rápido crecimiento del 9,8% de 2026 a 2031, reflejando el dominio de las rotaciones de garbanzo, lenteja y soja en Kenia, Marruecos y Sudáfrica. Las bacterias solubilizadoras de fosfato están siendo buscadas por los agricultores para liberar el fósforo nativo en suelos que enfrentan altos precios del fosfato diamónico. Los segmentos de Azospirillum y Azotobacter se están expandiendo en sistemas de cereales donde la fijación de nitrógeno puede reducir la urea sintética sin pérdidas de rendimiento. Los productos micorrícicos están penetrando en la horticultura del Golfo y del norte de África porque mejoran la eficiencia en el uso del agua en suelos salinos.

Los tratamientos de semillas con Rhizobium ahora dominan las granjas mecanizadas porque las líneas de recubrimiento garantizan una cobertura uniforme y una nodulación rápida. Las mezclas granulares aplicadas al suelo siguen siendo populares entre los pequeños agricultores que distribuyen microbios durante la preparación del terreno, aunque el rendimiento en campo varía con la humedad. Los consorcios combinados que asocian fijadores de nitrógeno con solubilizadores de fosfato están ganando preferencia porque suministran múltiples nutrientes en una sola aplicación, reduciendo la mano de obra. La diversidad de modos de acción microbiana amplía la base de clientes y apoya un crecimiento constante del volumen en el mercado de biofertilizantes de Oriente Medio y África.

Por Tipo de Cultivo: Los Cultivos en Hilera Dominan mientras la Horticultura se Acelera

Los cultivos en hilera, incluidos el maíz, el trigo y las leguminosas, generaron una participación de mercado del 70,6% en los ingresos del mercado en 2025, ya que las granjas de grandes extensiones adoptaron Rhizobium y Azospirillum para reducir los costos de nitrógeno. Los cultivos hortícolas están proyectados para expandirse a la CAGR más rápida del 9,7% de 2026 a 2031, porque la superficie de entornos controlados en el Golfo y el norte de África está creciendo rápidamente y demanda nutrición libre de residuos. Los agricultores exportadores informan que el uso de biofertilizantes les ayuda a cumplir con los estrictos límites de residuos europeos y a obtener primas por tomates y pimientos. Los cultivos comerciales como el algodón y la caña de azúcar utilizan microbios de manera más selectiva, aunque muestran ensayos prometedores que reducen el escurrimiento de fósforo hacia los cursos de agua.

Las fincas cafetaleras en Kenia y Etiopía añaden mezclas micorrícicas para mejorar la resiliencia a la sequía y el sabor del grano para compradores de especialidad. Los productores de vino sudafricanos integran combinaciones de Trichoderma y Rhizobium en cultivos de cobertura para aumentar la materia orgánica y apoyar la certificación de biodiversidad. Los productores de forraje del Golfo prueban fijadores de nitrógeno tolerantes a la sal para aumentar los rendimientos de alfalfa destinada a rebaños lecheros. El creciente conjunto de casos de uso de cultivos eleva la demanda general dentro del mercado de biofertilizantes de Oriente Medio y África.

Análisis Geográfico

África mantiene la mayor participación de mercado del 78,3% en 2025, impulsada por regiones agrícolas clave como el cinturón de yuca y maíz de Nigeria, los clústeres de exportación de cítricos y vino de Sudáfrica, y el corredor hortícola de Kenia a lo largo del Valle del Rift. Se proyecta que Sudáfrica logre un crecimiento significativo hasta 2031, a medida que los agricultores comerciales integran biofertilizantes con mapeo de suelos de precisión y distribuidores de tasa variable. Se anticipa que Kenia crecerá rápidamente, respaldada por programas gubernamentales que reembolsan una parte de los costos de insumos microbianos para cooperativas de exportación certificadas. Se anticipa que el resto de África, incluidos Nigeria, Etiopía, Ghana y Uganda, se expandirá de manera constante, impulsado por reformas de subsidios y programas de extensión financiados por donantes que aumentan la conciencia en las regiones de cultivos básicos.

Se prevé que Oriente Medio crezca a la tasa de crecimiento regional más rápida del 9,8% de CAGR de 2026 a 2031 dentro del mercado de biofertilizantes de Oriente Medio y África. En Arabia Saudita, los túneles de invernadero y las plantaciones de palmeras datileras están escalando, utilizando mezclas micorrícicas y solubilizadoras de fosfato para abordar la salinidad del suelo y reducir la dependencia de los fertilizantes importados. Los Emiratos Árabes Unidos están avanzando en la agricultura vertical en Abu Dabi y Dubái, donde los consorcios microbianos líquidos se aplican a través de sistemas de fertigación de circuito cerrado, reduciendo las pérdidas de nutrientes[3]Fuente: Pure Harvest Smart Farms, "Sistemas de Fertigación," pureharvest.ae. El resto de Oriente Medio, incluidos Catar, Kuwait y Baréin, está adoptando soluciones microbianas en sistemas de vegetales protegidos, aunque los altos subsidios a los fertilizantes sintéticos continúan limitando la penetración del mercado.

El comercio transfronterizo está aumentando a medida que la producción localizada acorta los tiempos de flete y preserva la viabilidad del producto, impulsando el tamaño del mercado de biofertilizantes en ambas subregiones. Los productores kenianos y sudafricanos ahora envían paquetes de biofertilizantes líquidos al norte y oeste de África en un corto período de tiempo bajo los acuerdos de libre comercio continental. En la región del Golfo, los distribuidores importan cultivos madre concentrados de Europa y los reenvasan localmente, evitando el estrés térmico que anteriormente reducía la vida útil durante el tránsito marítimo. La expansión geográfica del mercado está así respaldada por cadenas de suministro más cortas, regulaciones armonizadas y políticas gubernamentales de seguridad alimentaria que promueven los insumos agrícolas de base biológica.

Panorama Competitivo

El mercado de biofertilizantes de Oriente Medio y África está moderadamente concentrado en 2025, con los principales proveedores representando una participación significativa de los ingresos proyectados. Empresas como Novonesis Group, UPL Ltd y Rizobacter Argentina S.A. operan plantas de mezcla en Egipto, Kenia y Sudáfrica, lo que permite la entrega a la mayoría de los centros comerciales en un corto período de tiempo. BASF SE y Bayer AG incorporan líneas microbianas en diagnósticos digitales del suelo, que proporcionan recomendaciones sobre la dosis y el momento óptimos, aumentando así los costos de cambio para los agricultores. Las empresas más pequeñas, incluidas BioNitrogen Holdings y Symborg, están pilotando fijadores de nitrógeno tolerantes a la sal dirigidos a proyectos de irrigación del Golfo, donde la conductividad eléctrica del suelo es alta.

La localización es una estrategia clave en la región debido a la disponibilidad limitada de logística refrigerada confiable fuera de las principales ciudades. La instalación de UPL en El Cairo produce biofertilizantes tanto líquidos como en polvo y garantiza la entrega a las granjas del Alto Egipto en un corto período, reduciendo significativamente el deterioro del producto. La empresa conjunta de Corteva Agriscience en Marruecos se centra en el recubrimiento de semillas de garbanzo y lenteja con Rhizobium, combinando nutrición microbiana con genética tolerante a la sequía para mejorar los rendimientos en parcelas de secano. La adquisición por parte de Lallemand de una instalación de mezcla en Sudáfrica introdujo cepas indígenas estables en almacenamiento y duplicó su capacidad de producción en el África Subsahariana.

La habilitación digital está emergiendo como un área crítica de competencia. Bayer AG integra tratamientos de semillas micorrícicas con su plataforma Climate FieldView, permitiendo a los agricultores rastrear las mejoras en el carbono del suelo para mercados voluntarios de créditos. Novonesis Group incluye códigos QR en el embalaje de los productos, dirigiendo a los usuarios a calculadoras de dosis y soporte de chat multilingüe en inglés, árabe y suajili, lo que mejora la aplicación correcta y fomenta las compras repetidas. FMC Corporation apoya a los agentes a nivel de aldea en Kenia combinando entregas de biofertilizantes líquidos con microcréditos, mejorando la asequibilidad para los pequeños agricultores. Se anticipa que la intensidad competitiva aumentará a medida que especialistas biológicos asiáticos, como Seipasa y AgriLife, ingresen al mercado con cepas adaptadas localmente.

Líderes de la Industria de Biofertilizantes de Oriente Medio y África

UPL Limited

Lallemand Inc

Corteva Agriscience

Novonesis Group

Rizobacter Argentina S.A. (Bioceres Crop Solutions Corp.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Biogrand, un fabricante egipcio de biofertilizantes, ha asignado 25 millones de SAR (USD 6,6 millones) para una nueva empresa en Arabia Saudita. En colaboración con inversores sauditas, establecieron una fábrica a finales de febrero de 2025. Este proyecto tiene como objetivo satisfacer la demanda en el mercado saudita y exportar el 50% de su producción a cuatro países árabes.

- Agosto de 2024: Legume Technology, una empresa de agrobiotecnología, ha recibido aprobación para fabricar biofertilizantes adaptados a los mercados africanos. Esta iniciativa tiene como objetivo hacer que la tecnología de biofertilizantes sea un recurso agrícola rentable y fácilmente disponible para los pequeños productores de toda África.

- Mayo de 2024: Del Monte Kenya Ltd., un productor, comercializador y distribuidor líder de frutas frescas y alimentos preparados de alta calidad en Europa, África y Oriente Medio, se ha asociado con Vellsam Materias Bioactivas, un productor de primer nivel de soluciones biotecnológicas, para lanzar una innovadora planta de biofertilizantes en Kenia. La planta operará bajo la marca De lOra Bio.

Alcance del Informe del Mercado de Biofertilizantes de Oriente Medio y África

Un biofertilizante es una sustancia que contiene microorganismos vivos que promueven el crecimiento de las plantas al aumentar la disponibilidad de nutrientes para la planta. El Mercado de Biofertilizantes de Oriente Medio y África está Segmentado por Tipo de Microorganismo (Rhizobium, Azospirillum, Azotobacter, Micorriza, Bacterias Solubilizadoras de Fosfato y Otros Tipos de Microorganismos), por Tipo de Cultivo (Cultivos Comerciales, Frutas y Verduras, Granos y Cereales, y Más) y por Geografía (África y Oriente Medio). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Rhizobium |

| Azotobacter |

| Azospirillum |

| Bacterias Solubilizadoras de Fosfato |

| Micorriza |

| Otros Microorganismos |

| Cultivos en Hilera |

| Cultivos Hortícolas |

| Cultivos Comerciales |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África | |

| Oriente Medio | Irán |

| Arabia Saudita | |

| Resto de Oriente Medio |

| Por Tipo de Microorganismo | Rhizobium | |

| Azotobacter | ||

| Azospirillum | ||

| Bacterias Solubilizadoras de Fosfato | ||

| Micorriza | ||

| Otros Microorganismos | ||

| Por Tipo de Cultivo | Cultivos en Hilera | |

| Cultivos Hortícolas | ||

| Cultivos Comerciales | ||

| Por Geografía | África | Sudáfrica |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Oriente Medio | Irán | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de biofertilizantes de Oriente Medio y África para 2031?

Se proyecta que el mercado alcance USD 542,7 millones para 2031, creciendo a una CAGR del 9,55%.

¿Qué tipo de microorganismo lidera actualmente la adopción en la región?

Los productos de Rhizobium lideran con una participación de mercado del 44,5% en 2025, principalmente debido al cultivo generalizado de leguminosas y la eficacia establecida.

¿Por qué los biofertilizantes líquidos están ganando terreno en los países del Consejo de Cooperación del Golfo?

Los sistemas de agricultura en invernadero y en entornos controlados favorecen las formulaciones líquidas que se integran perfectamente con las líneas de fertigación y suministran altos recuentos de unidades formadoras de colonias bajo dosificación de precisión.

¿Cómo afectan los programas de subsidios a la adopción de biofertilizantes?

Los subsidios a los fertilizantes sintéticos en mercados como Nigeria y Egipto deprimen la adopción biológica al mantener precios más bajos de fertilizantes minerales, aunque la creciente presión fiscal puede abrir puertas para los biofertilizantes.

¿Cuál es la principal restricción que limita la adopción en el África Subsahariana?

Los fuertes subsidios gubernamentales a la urea sintética y las mezclas compuestas mantienen sus precios muy por debajo del costo de mercado, desalentando los ensayos de biofertilizantes entre los agricultores sensibles al precio.

Última actualización de la página el: