Tamaño y Participación del Mercado Nórdico de Cartón Plegable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Nórdico de Cartón Plegable por Mordor Intelligence

Se proyecta que el tamaño del mercado nórdico de cartón plegable se expanda desde USD 1,06 mil millones en 2025 y USD 1,10 mil millones en 2026 hasta USD 1,31 mil millones en 2031, registrando una CAGR del 3,56% entre 2026 y 2031. El sólido impulso normativo hacia el envasado circular, liderado por el Reglamento de Envases y Residuos de Envases de la Unión Europea, está acelerando la sustitución de los plásticos convencionales por soluciones de fibra reciclable en alimentos, cosméticos y artículos del hogar. Los convertidores aprovechan la proximidad a los recursos de madera blanda certificados por el Consejo de Administración Forestal, lo que permite cadenas de suministro con menor huella de carbono y el cumplimiento de las estructuras de tarifas de responsabilidad ampliada del productor. La impresión digital, las innovaciones en fibra moldeada y los programas de subvenciones gubernamentales mejoran colectivamente el caso de negocio para los cartones plegables premium de tiradas cortas, mientras que la volatilidad de los precios de la pulpa y la competencia de los envases flexibles moderan los márgenes de beneficio. A pesar de estos vientos en contra, el mercado nórdico de cartón plegable continúa beneficiándose del crecimiento de los paquetes de comercio electrónico y la demanda de los minoristas de formatos listos para estantería que reducen la mano de obra en tienda.

Conclusiones Clave del Informe

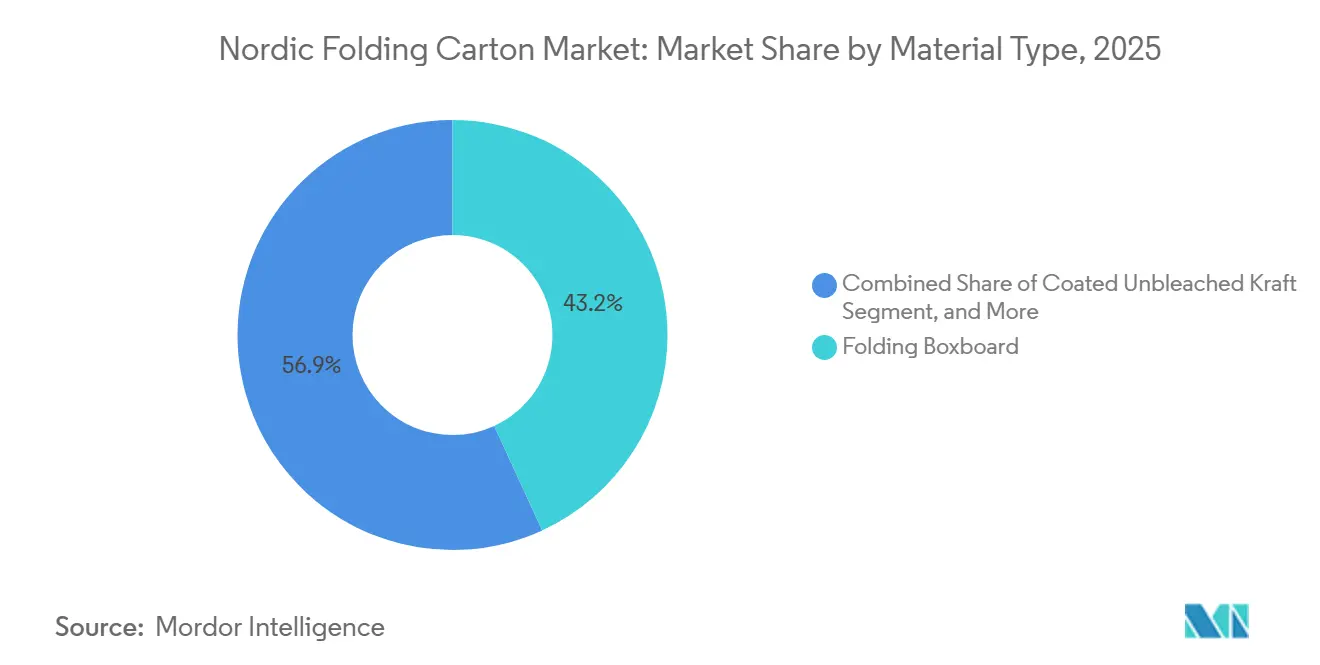

- Por tipo de material, el cartón plegable capturó el 43,15% de la participación del mercado nórdico de cartón plegable en 2025.

- Por tecnología de impresión, se proyecta que el tamaño del mercado nórdico de cartón plegable para plataformas digitales crezca a una CAGR del 5,43% hasta 2031.

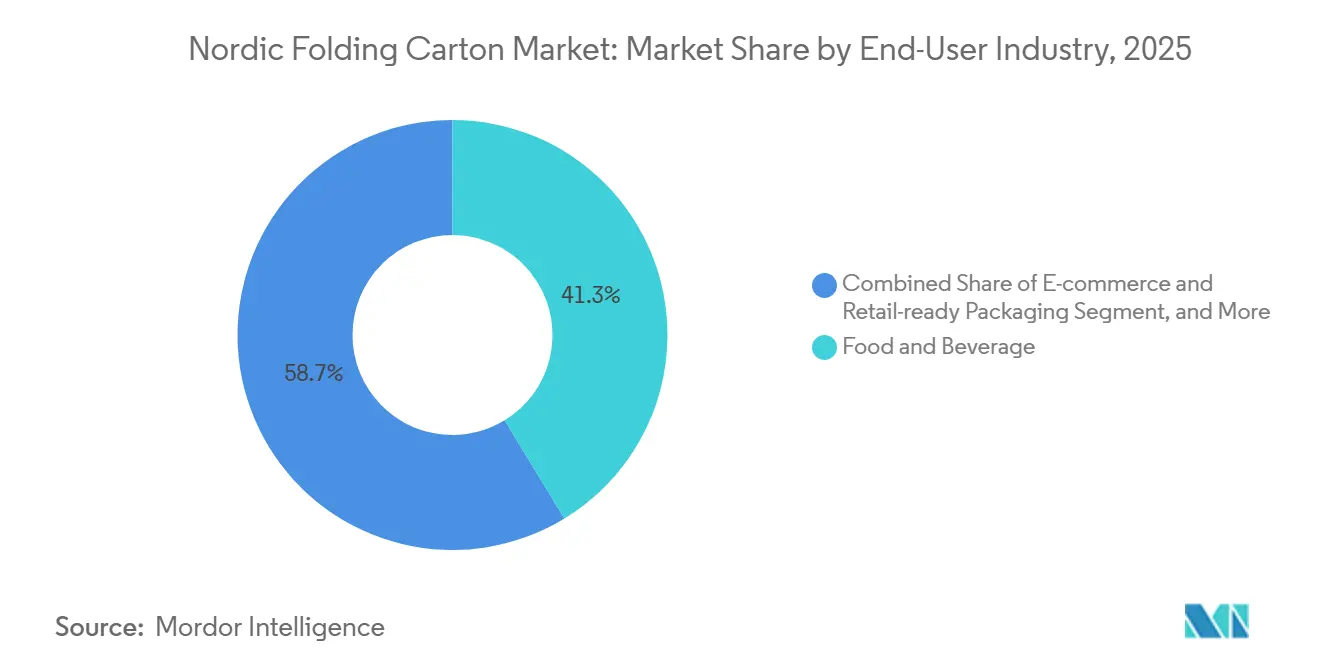

- Por industria de usuario final, la industria de alimentos y bebidas capturó el 41,28% de la participación del mercado nórdico de cartón plegable en 2025.

- Por país, se proyecta que el mercado nórdico de cartón plegable en Islandia crezca a una CAGR del 5,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Nórdico de Cartón Plegable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Soluciones de Envasado Sostenible | +1.2% | Global, liderazgo nórdico | Mediano plazo (2-4 años) |

| Rápida Expansión de las Redes de Cumplimiento del Comercio Electrónico | +0.9% | Suecia y Noruega como núcleo, con expansión a Dinamarca y Finlandia | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Impresión Digital para Tiradas Cortas | +0.7% | Suecia y Finlandia, clústeres farmacéuticos de Dinamarca | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Sustitución de Envases a Base de Fibra | +0.5% | Región nórdica y la UE en general | Largo plazo (≥ 4 años) |

| Creciente Premiumización en el Envasado de Alimentos y Bebidas | +0.4% | Suecia y Dinamarca, productos del mar de Noruega | Mediano plazo (2-4 años) |

| Aumento de las Líneas de Envasado Automatizadas en Todas las Industrias | +0.3% | Centros de Suecia y Finlandia, productos del mar de Noruega | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Envasado Sostenible

Las normas de la UE que exigen que todos los envases vendidos después de enero de 2030 sean reciclables están acelerando la migración de los propietarios de marcas desde los laminados multimaterial hacia los cartones plegables de material único, especialmente en cuidado personal y artículos del hogar. Walki registró un aumento del 27% en productos de barrera a base de papel en 2025, ya que los recubrimientos de dispersión desplazaron al papel de aluminio manteniendo la transmisión de oxígeno por debajo de 1 cc/m²/24 h.[1]Walki, "Negocio y Estrategia | Walki – Avanzando en Soluciones de Materiales Circulares," walki.com Los convertidores nórdicos disfrutan de fibra local certificada por el Consejo de Administración Forestal, lo que reduce el carbono de la cadena de suministro y disminuye las tarifas de responsabilidad ampliada del productor. Los objetivos de reutilización para el envasado de transporte han incrementado paradójicamente la demanda de formatos de cartón plegable que reemplazan el film retráctil. La planta piloto de Tetra Pak en Lund está desarrollando un cartón barrera con un 90% de contenido de fibra que calificaría para las corrientes convencionales de reciclaje de papel. Sin embargo, las normas de etiquetado multilingüe inflan los costes de las planchas de impresión, impulsando a los convertidores hacia prensas digitales capaces de variar los datos por trabajo.

Rápida Expansión de las Redes de Cumplimiento del Comercio Electrónico

PostNord registró un crecimiento anual de paquetes del 12% en 2025, con Suecia y Noruega superando el 80% de penetración de compras en línea. En consecuencia, las marcas prefieren cartones plegables listos para estantería que funcionan tanto como unidades de envío como de exhibición, reduciendo el espacio en almacén y la mano de obra en tienda. El sistema CefaTray de Moltzau Packaging, lanzado en la primavera de 2026, permite la formación in situ de bandejas de fibra, reduciendo el volumen de envasado entrante en un 40% y las emisiones de CO₂ asociadas a la logística de retorno. La pequeña pero rápidamente creciente base de comercio electrónico de Islandia refuerza aún más la demanda del mercado nórdico de cartón plegable al privilegiar los cartones impresos localmente que cumplen con las expectativas de entrega en dos días. Los kits de comida de suscripción premium y las suscripciones de café directas al consumidor pagan de buen grado primas de dos dígitos por cartón plegable virgen que ofrece una experiencia de desembalaje elevada.

Avances Tecnológicos en Impresión Digital para Tiradas Cortas

Las prensas digitales como la HP Indigo 25K rivalizan con la economía del offset en tiradas inferiores a 10.000 hojas, eliminando los costes de planchas y reduciendo los plazos de entrega de 12 semanas a 3 semanas. Los proveedores farmacéuticos y de confitería estacional aprovechan la serialización en línea y los gráficos variables imposibles con los flujos de trabajo litográficos. La Jet Press 750S de Fujifilm, ahora implementada en especialistas nórdicos en cartones para medicamentos, cumple con las normas de trazabilidad de la Directiva de Medicamentos Falsificados de la UE mientras mantiene el cumplimiento de tintas de la FDA. Las mejoras en los sustratos son importantes: la actualización del cabezal de caja de Billerud en Gruvön redujo la variación del gramaje a ±2 g/m², mejorando la consistencia del depósito de tinta y reduciendo el desperdicio de impresión digital en un 15%.

Incentivos Gubernamentales para la Sustitución de Envases a Base de Fibra

Las subvenciones de la UE y nacionales reducen el riesgo de los desembolsos de capital para nuevos sustratos de fibra. La Empresa Conjunta Circular Bio-based Europe destinó EUR 20 millones (USD 21,6 millones) a proyectos de "diseño circular" en 2025. Metsä Board obtuvo EUR 86,5 millones (USD 94,2 millones) para su proyecto de bandejas moldeadas en 3D de fibra destinado a reemplazar el PET en comidas preparadas. El Banco Europeo de Inversiones añadió un préstamo de EUR 20 millones (USD 21,6 millones) a PulPac para herramientas de fibra moldeada en seco que utilizan un 90% menos de energía que el moldeo de pulpa húmeda. La iniciativa ReFiber-Pack de Noruega y el programa HyPerPack libre de PFAS de Suecia amplían la cartera de cartones reciclables y resistentes a la grasa. Aunque el desembolso de subvenciones puede retrasarse respecto a la demanda del mercado, los molinos verticalmente integrados cubren la brecha con financiación de balance, acelerando los lanzamientos comerciales por delante de las pymes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Pulpa Virgen | -0.6% | Global, aguda en los molinos de exportación nórdicos | Corto plazo (≤ 2 años) |

| Competencia de los Formatos de Envasado Flexible | -0.4% | Aperitivos de Suecia y Dinamarca, golosinas para mascotas de Finlandia | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro de Materia Prima de Fibra Reciclada | -0.3% | Región nórdica y la UE en general | Mediano plazo (2-4 años) |

| Costes de Cumplimiento de Contacto con Alimentos más Estrictos para las Pymes | -0.2% | Dinamarca y Suecia son centros farmacéuticos, y Noruega es un centro de productos del mar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Pulpa Virgen

La pulpa kraft blanqueada de madera blanda nórdica promedió USD 1.710 por tonelada a principios de 2025, un aumento interanual del 18% que comprimió los márgenes de los convertidores. Las oscilaciones al contado entre USD 1.580 y USD 1.750 durante 2024-2025 dejaron a las pymes luchando por renegociar contratos, con un aumento del 10% en la pulpa que se tradujo en costes de cartón un 4-5% más altos. Para cubrirse, los convertidores mezclan contenido reciclado, bloquean futuros o celebran contratos de suministro de ida y vuelta; sin embargo, el cartón virgen sigue siendo indispensable para los cartones farmacéuticos de alto brillo y de cosméticos de lujo, donde la fibra reciclada no cumple con los estándares de pureza o resistencia a la tracción.

Competencia de los Formatos de Envasado Flexible

Las bolsas de pie para aperitivos y golosinas para mascotas reducen el coste de los cartones plegables en un 30-40% en costes de material y ofrecen barreras de humedad superiores, atrayendo a los minoristas de marca propia en Suecia y Dinamarca. Los convertidores contraatacan con cartones de material único revestidos por dispersión que igualan el rendimiento de la barrera de oxígeno mientras ofrecen el atractivo táctil en estantería que los clientes desean. La velocidad de comercialización también importa; las líneas de envasado en bolsas logran mayores tasas de llenado, impulsando a los propietarios de marcas a cambiar las referencias a menos que los convertidores proporcionen soluciones automatizadas de formación y sellado como el CefaTray de Moltzau. Sin una innovación continua en barreras y automatización, los formatos flexibles amenazan con desviar volumen de los segmentos de uso final de productos básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Grados Vírgenes Premium Mantienen el Liderazgo

En 2025, el cartón plegable capturó una participación del 43,15% del mercado nórdico de cartón plegable, gracias a su equilibrado perfil de coste, imprimibilidad y seguridad en el contacto con alimentos. El SBS virgen, con su brillo ISO 92+ y profundidad de relieve, domina el mercado de cosméticos de lujo y mangas de blíster de prescripción, con primas de precio de hasta el 30%. El kraft no blanqueado revestido, que crece a una CAGR del 5,12%, es preferido por su estética marrón natural que se alinea con la marca ecológica y su gramaje un 15-20% inferior en comparación con el cartón plegable, lo que ayuda a reducir las tarifas de peso dimensional en el comercio electrónico.

El cartón gris de línea blanca está experimentando un resurgimiento en los cartones de cereales económicos y de envío postal, ofreciendo costes de EUR 0,45 (USD 0,49) por m² en comparación con EUR 0,72 (USD 0,78) para el cartón plegable virgen. Sin embargo, los propietarios de marcas están considerando la imagen de las motas de fibra reciclada. La línea Oulu de Stora Enso, que se prevé alcanzar 750.000 t p.a. de SBS y cartón plegable en 2027, y la modernización del revestimiento por cortina de Simpele de Metsä Board destacan una inversión sostenida en tecnologías de cartón virgen premium.[2]Stora Enso, "Relaciones con Inversores," storaenso.com Avances como los sistemas de dispersión de Walki en recubrimientos de barrera garantizan que estos sustratos sigan siendo reciclables en las corrientes municipales de papel, mitigando los riesgos regulatorios.

Por Tecnología de Impresión: La Impresión Digital se Acelera en las Referencias con Versiones Intensivas

El offset litográfico capturó el 42,63% de la participación del mercado nórdico de cartón plegable en 2025; su economía de menos de USD 0,02 por hoja es imbatible en tiradas superiores a 50.000 impresiones y en categorías con advertencias sanitarias obligatorias que requieren tipografía de alta precisión. La impresión digital, que se expande a una CAGR del 5,43%, capitaliza los ciclos de vida ágiles de los productos, permitiendo a los propietarios de marcas rotar gráficos para colaboraciones con influenciadores o colecciones de temporada sin exceso de inventario. La flexografía sigue arraigada en el envasado corrugado de exhibición y de alto calibre con aproximadamente una cuarta parte de la participación, valorada por las tintas a base de agua y la compatibilidad con superficies rugosas. El huecograbado retrocede junto con la demanda del tabaco, pero conserva nichos que requieren un rango tonal sin igual.

Las prensas digitales ganan en algo más que velocidad: la ElectroInk de HP Indigo permite códigos QR serializados que desbloquean experiencias de realidad aumentada, mientras que la Jet Press 750S de Fujifilm admite la trazabilidad farmacéutica con inspección de visión al 100%. Las mejoras en la uniformidad del sustrato en molinos como el Gruvön de Billerud reducen la desviación del calibre al ±2%, disminuyendo los rechazos por choque de cabezal y desviación de color en las prensas digitales B2. A pesar de las primas de tinta, los propietarios de marcas absorben el coste adicional para llegar al mercado en menos de un mes o para realizar microlotes de prueba y aprendizaje en los idiomas nórdicos, una dinámica que probablemente consolidará una participación digital de dos dígitos para 2031.

Por Industria de Usuario Final: El Comercio Electrónico y los Formatos Listos para Estantería Impulsan el Rendimiento Superior

Los alimentos y bebidas representaron el 41,28% de la demanda del mercado nórdico de cartón plegable en 2025, anclados por los productos lácteos orgánicos premium y los licores artesanales que aprovechan la narrativa del cartón y los envases secundarios orientados a regalos. La salud y los productos farmacéuticos rondan una participación del 15-18%, impulsados por el envejecimiento de la población y los mandatos de envasado serializado de medicamentos, pero la presión de precios sobre los genéricos modera el crecimiento del volumen. Sin embargo, los cartones de comercio electrónico y listos para venta al por menor avanzan a una CAGR del 5,68%, superando al mercado nórdico de cartón plegable en general en más de dos puntos porcentuales. Los proveedores de kits de comida por suscripción y café de especialidad insisten en el teatro del desembalaje, impulsando la demanda de cartón plegable de alta resolución con barnices táctiles.

El cuidado personal y los cosméticos, con aproximadamente un 13% de participación, mantienen márgenes sólidos a través de lanzamientos de edición limitada y diseños personalizados, ideales para la impresión digital. Los electrodomésticos y los limpiadores del hogar utilizan cartones plegables tanto para la protección en tránsito como para los paneles de instrucciones en el pasillo, beneficiándose de la evolución de las normas logísticas que favorecen las formas apilables y legibles por código de barras. El continuo declive del tabaco, parcialmente enmascarado por las leyes de empaquetado genérico que estandarizan el tamaño del cartón, reasigna la capacidad litográfica hacia las referencias adyacentes de alimentos y bebidas premium.

Análisis Geográfico

Suecia mantuvo la mayor participación del 35,48% del volumen nórdico de cartón plegable en 2025, gracias a las cadenas integradas de la silvicultura al cartón y a 35 centros de producción que pueden abastecer a Estocolmo y Gotemburgo en régimen de entrega justo a tiempo. Noruega le sigue con aproximadamente una cuarta parte de la participación, ya que sus procesadores de productos del mar demandan cartón sólido revestido de PE que resiste las cadenas de suministro en frío mientras cumple con los objetivos de compostabilidad de la UE.[3]Norske Skog ASA, "Noticias de la Empresa T1 2026," live.euronext.com La participación del 18-20% de Dinamarca está arraigada en la producción farmacéutica y de productos lácteos orgánicos concentrada cerca de Copenhague.

Finlandia contribuye con un 15-17% aprovechando los molinos Simpele y Kyro de Metsä Board para suministrar sustratos de cartón para bebidas a las plantas de Tetra Pak y Elopak. Islandia sigue siendo pequeña, con un 2-3%, pero se prevé que registre la CAGR más rápida de la región, del 5,32%, a medida que los centros de cumplimiento locales reduzcan la dependencia de las importaciones de la Europa continental. El dominio de Suecia también refleja una sólida infraestructura de I+D, como las líneas piloto afiliadas al RISE de Stora Enso que aceleran la calificación del cartón revestido con barrera.

El enfoque en los productos del mar de Noruega requiere cartones clasificados para cadenas de frío de menos de 2 °C y compostabilidad según EN 13432, nichos atendidos por el cartón sólido de Ranheim y los nuevos activos flexográficos de Walki en Säkylä. El clúster farmacéutico de Dinamarca valora los cartones resistentes a la apertura por niños según ISO 8317 y los umbrales de tinta de 100 ppm de plomo, impulsando trabajos litográficos de alto margen. Los molinos de alta intensidad energética de Finlandia se están pasando a la biomasa y la energía eólica, alineando la intensidad de carbono con los umbrales de la taxonomía de la UE y salvaguardando el acceso a los préstamos verdes. La oportunidad de crecimiento de Islandia reside en la capacidad de impresión en la isla que reduce los plazos de entrega para los minoristas locales comprometidos con la entrega en 48 horas.

Panorama Competitivo

El mercado nórdico de cartón plegable sigue siendo moderadamente concentrado, con los cinco principales actores, Stora Enso, Metsä Board, Billerud, Smurfit WestRock y Mondi, controlando aproximadamente el 55-60% de la capacidad de conversión, aunque la diferenciación de productos y la I+D propia impiden que cualquier empresa dicte los precios. La integración vertical es la norma estratégica: la línea SBS de Oulu de Stora Enso por USD 1,13 mil millones y el revestimiento por cortina de Simpele de Metsä Board por USD 68 millones reflejan apuestas considerables por la premiumización de la fibra virgen.

Los convertidores más pequeños, como Moltzau Packaging y FrontPac, ganan en agilidad, ofreciendo plazos de entrega inferiores a tres semanas y cumplimiento local para las pymes que no pueden comprometerse con mínimos de 200 toneladas. Las carteras de innovación crean fosos defensibles. El Acti-V RRF Natural de Ahlstrom aborda las prohibiciones de PFAS mientras mantiene el rendimiento del revestimiento de silicona, mientras que la fibra moldeada en seco de PulPac ofrece un ahorro de energía del 90% y la posibilidad de formación interna en las instalaciones de los propietarios de marcas.[4]Ahlstrom, "Comunicados de Prensa," news.cision.com/ahlstrom

La automatización amplía aún más la brecha. El Factory OS de Tetra Pak combina la inspección de impresión en tiempo real con el encartuchado posterior para aumentar la eficiencia general de los equipos en un 20%. Los movimientos de participación de mercado siguen siendo incrementales debido a los contratos de suministro de tres a cinco años, aunque la velocidad de comercialización y los laboratorios de cumplimiento, como el Laboratorio de Reciclabilidad de Walki en Pietarsaari, están emergiendo como diferenciadores a medida que los propietarios de marcas se apresuran a cumplir el plazo de reciclabilidad de la UE para 2030.

Líderes de la Industria Nórdica de Cartón Plegable

Stora Enso Oyj

Metsä Board Corporation

Billerud AB

Mayr-Melnhof Karton AG

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Billerud puso en servicio un nuevo cabezal de caja en su molino de Gruvön en Suecia, como parte de una modernización de SEK 1.200 millones (USD 113 millones) que mejora el control del gramaje y el rendimiento de la impresión digital.

- Abril de 2026: Moltzau Packaging lanzó su patentada máquina de soldadura CefaTray, que permite la formación in situ de bandejas de fibra que reducen el volumen de transporte en un 40%.

- Marzo de 2026: Stora Enso informó del exitoso arranque de su línea de cartón para consumo de Oulu por EUR 1.000 millones (USD 1,13 mil millones), con una capacidad objetivo de 750.000 t p.a. para 2027.

- Febrero de 2026: Ahlstrom presentó el revestimiento antiadherente reciclable Acti-V RRF Natural, elaborado con fibras recicladas y química libre de PFAS.

Alcance del Informe del Mercado Nórdico de Cartón Plegable

El Mercado Nórdico de Cartón Plegable se refiere a la industria que produce, distribuye y utiliza cartones plegables en la región nórdica. Los cartones plegables son un tipo de envase fabricado con cartón, diseñado para plegarse en diversas formas con el fin de envasar productos de manera eficiente y atractiva. El estudio se centra en analizar la dinámica del mercado, incluidos los principales impulsores, restricciones y oportunidades que influyen en el Mercado Nórdico de Cartón Plegable. El estudio también examina el panorama competitivo, las tendencias de la cadena de suministro y los avances tecnológicos que dan forma al mercado durante el período de pronóstico.

El Informe del Mercado Nórdico de Cartón Plegable está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartón Plegable, Kraft No Blanqueado Revestido, Cartón Gris de Línea Blanca y Otros Tipos de Material), Tecnología de Impresión (Impresión Litográfica, Impresión Flexográfica, Impresión Digital, Impresión por Huecograbado y Otras Tecnologías de Impresión) e Industria de Usuario Final (Alimentos y Bebidas, Salud/Farmacéutica, Cuidado Personal y Cosméticos, Eléctrico y Electrónico, Bienes del Hogar e Industriales, Tabaco, Envasado para Comercio Electrónico y Listo para Venta al por Menor y Otras Industrias de Usuario Final) y País (Dinamarca, Finlandia, Noruega, Suecia, Islandia, Resto de los Países Nórdicos). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartón Plegable |

| Kraft No Blanqueado Revestido |

| Cartón Gris de Línea Blanca |

| Otros Tipos de Material |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión por Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Salud/Farmacéutica |

| Cuidado Personal y Cosméticos |

| Eléctrico y Electrónico |

| Bienes del Hogar e Industriales |

| Tabaco |

| Envasado para Comercio Electrónico y Listo para Venta al por Menor |

| Otras Industrias de Usuario Final |

| Dinamarca |

| Finlandia |

| Noruega |

| Suecia |

| Islandia |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartón Plegable | |

| Kraft No Blanqueado Revestido | |

| Cartón Gris de Línea Blanca | |

| Otros Tipos de Material | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión por Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Salud/Farmacéutica | |

| Cuidado Personal y Cosméticos | |

| Eléctrico y Electrónico | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Envasado para Comercio Electrónico y Listo para Venta al por Menor | |

| Otras Industrias de Usuario Final | |

| Por País | Dinamarca |

| Finlandia | |

| Noruega | |

| Suecia | |

| Islandia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado nórdico de cartón plegable y el crecimiento proyectado?

El tamaño del mercado nórdico de cartón plegable alcanzó USD 1,10 mil millones en 2026 y se prevé que llegue a USD 1,31 mil millones en 2031, creciendo a una CAGR del 3,56%.

¿Qué tipo de material lidera la demanda nórdica de cartón plegable?

El cartón plegable lideró con una participación del 43,15% en 2025, favorecido por su seguridad en el contacto con alimentos y su calidad de impresión.

¿Por qué la impresión digital está ganando participación en los cartones plegables nórdicos?

Las prensas digitales reducen los plazos de entrega, permiten la personalización y cumplen con las normas de serialización, impulsando una CAGR del 5,43% hasta 2031.

¿Qué segmento de uso final se está expandiendo más rápidamente?

El envasado para comercio electrónico y listo para venta al por menor avanza a una CAGR del 5,68% hasta 2031, porque el crecimiento de los paquetes exige cartones de marca listos para estantería.

¿Cómo afectan las oscilaciones en los precios de la pulpa a los convertidores nórdicos?

La volatilidad de la pulpa, con precios de madera blanda en 2025 de USD 1.710 por tonelada, comprime los márgenes e impulsa a los convertidores hacia contratos de fibra a largo plazo y mezclas recicladas.

¿Qué regulaciones influyen más en el diseño futuro de los cartones?

El Reglamento de Envases y Residuos de Envases de la UE exige que todos los envases sean reciclables para 2030, orientando a las marcas hacia cartones plegables de material único y soluciones de fibra revestida con barrera.

Última actualización de la página el: