Tamaño y Participación del Mercado de Leche de Almendra en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

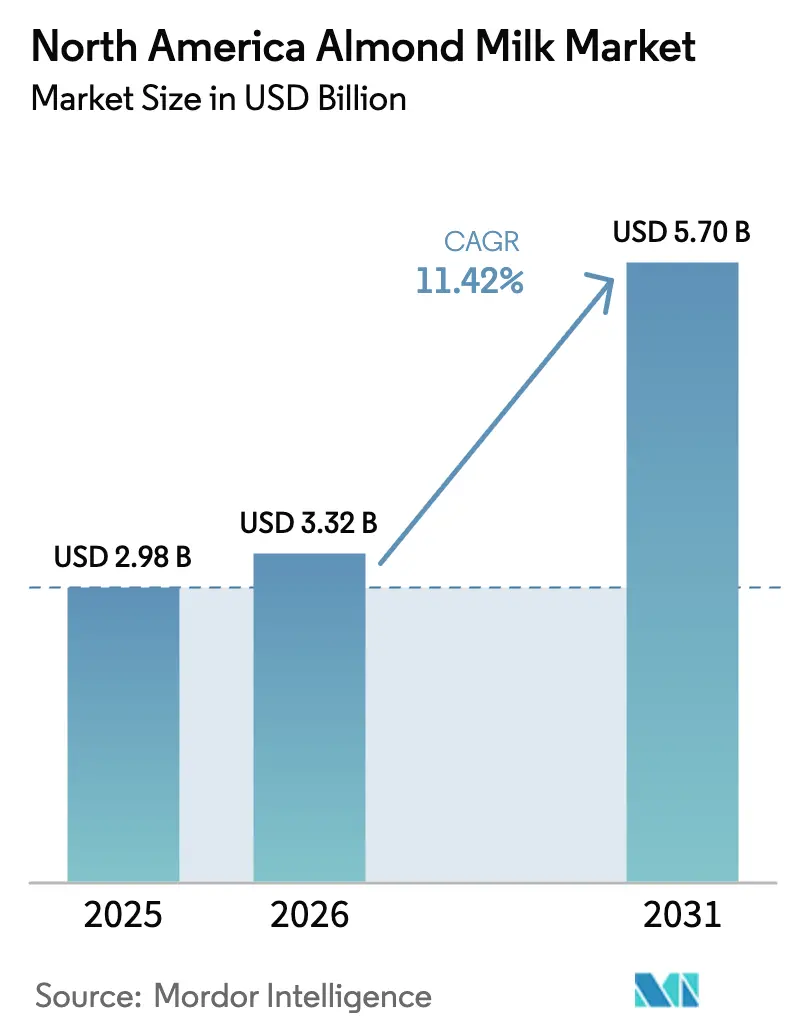

| Tamaño del mercado en el año base (2025) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.42% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche de Almendra en América del Norte por Mordor Intelligence

El tamaño del mercado de leche de almendra en América del Norte fue valorado en USD 2,98 mil millones en 2025 y se estima que crecerá desde USD 3,32 mil millones en 2026 hasta alcanzar USD 5,71 mil millones en 2031, a una CAGR del 11,42% durante el período de pronóstico (2026-2031). El mercado está impulsado por la creciente intolerancia a la lactosa, la adopción en aumento de productos de origen vegetal y una orientación regulatoria más clara sobre el etiquetado. La intolerancia a la lactosa afecta al 36% de la población en los Estados Unidos, según los Institutos Nacionales de Salud [1]Fuente: Institutos Nacionales de Salud, "Intolerancia a la Lactosa," nih.gov. Esto ha orientado naturalmente a los consumidores hacia bebidas sin lactosa. Además, con el 47% de los adultos estadounidenses identificándose ahora como flexitarianos, la leche de almendra está experimentando un impulso sostenido a medida que los hogares pasan de los lácteos tradicionales a las alternativas de origen vegetal, una tendencia destacada por los Centros para el Control y la Prevención de Enfermedades[2]Fuente: Centros para el Control y la Prevención de Enfermedades, "Encuesta Nacional de Examen de Salud y Nutrición," cdc.gov . Los consumidores preocupados por la salud están impulsando la demanda tanto de variantes sin endulzar como de opciones con sabores indulgentes, lo que refleja una tendencia de consumo segmentada. La sólida penetración minorista continúa apoyando las ventas, mientras que la adopción en el sector de servicios de alimentos, acelerada por la eliminación de los recargos por productos no lácteos en las principales cadenas de café, ha mejorado la aceptación generalizada. Los actores clave, incluidos Blue Diamond, Danone (Silk) y Califia Farms, dominan la red de distribución.

Conclusiones Clave del Informe

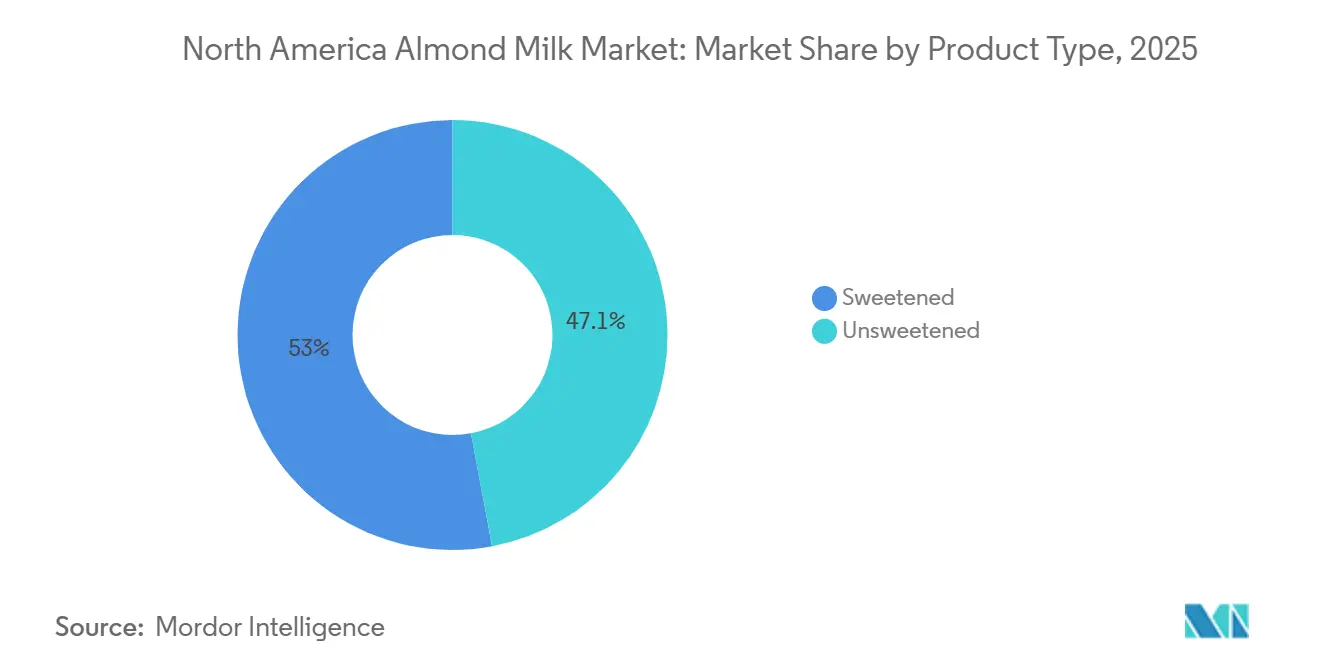

- Por tipo de producto, las variantes sin endulzar capturaron el 47,05% de los ingresos en 2025; los productos endulzados avanzan a una CAGR del 12,66% hasta 2031.

- Por tipo de envase, los cartones retuvieron el 37,12% de la participación de mercado en 2025, mientras que las botellas de vidrio se expanden a una CAGR del 13,35% hasta 2031.

- Por sabor, las opciones sin sabor representaron el 67,05% de la participación de mercado en 2025, mientras que las unidades de mantenimiento de existencias con sabor están aumentando a una CAGR del 12,07% en el mismo horizonte.

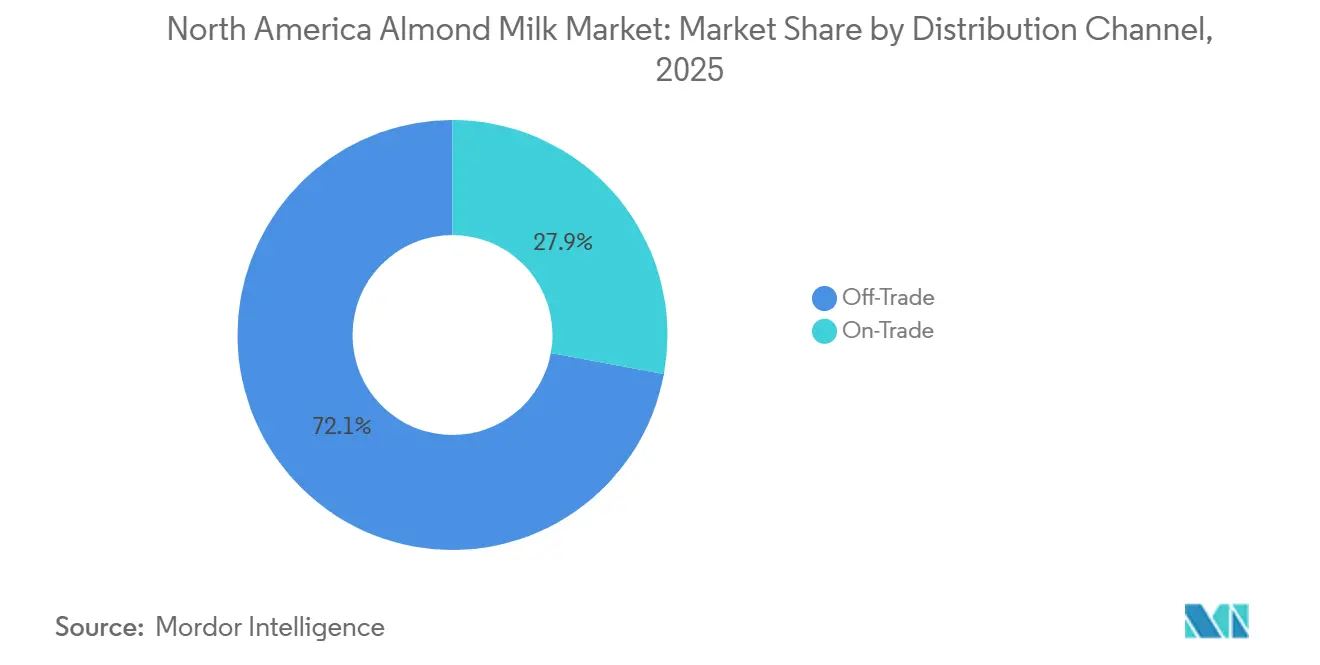

- Por canal, el canal no presencial representó el 72,10% de la participación de mercado en 2025; el canal presencial está creciendo a una CAGR del 13,56% hasta 2031.

- Por geografía, los Estados Unidos representaron el 79,10% de los ingresos de 2025, mientras que Canadá es el mercado de más rápido crecimiento con una CAGR del 13,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Leche de Almendra en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de intolerancia a la lactosa y alergias a los lácteos | +2.1% | Estados Unidos, Canadá, con mayor incidencia en comunidades hispanas y asiático-estadounidenses | Mediano plazo (2-4 años) |

| Expansión de la base de consumidores veganos y flexitarianos | +2.5% | Centros urbanos de los Estados Unidos, áreas metropolitanas de Canadá, emergente en México | Largo plazo (≥ 4 años) |

| Innovación de productos en sabores, fortificación y mezclas para baristas | +1.8% | América del Norte, con adopción premium en mercados costeros de los Estados Unidos y Toronto, Vancouver | Corto plazo (≤ 2 años) |

| Cambio en los servicios de alimentos hacia cremas de café de origen vegetal | +1.6% | Estados Unidos, Canadá, impulsado por cadenas de café y restaurantes de servicio rápido | Mediano plazo (2-4 años) |

| Expansión de marcas propias minoristas que mejoran la accesibilidad de precios | +1.4% | Minoristas de mercado masivo de los Estados Unidos, cadenas de supermercados de Canadá | Corto plazo (≤ 2 años) |

| Leches de almendra enriquecidas con proteínas dirigidas a usuarios de nutrición deportiva | +1.2% | Estados Unidos, Canadá, concentrado en demografías orientadas al fitness | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de intolerancia a la lactosa y alergias a los lácteos

La creciente prevalencia de intolerancia a la lactosa y alergias a los lácteos en América del Norte está impulsando una demanda sostenida de leche de almendra, particularmente entre demografías étnicamente diversas y niños con sensibilidades diagnosticadas. Esta tendencia impulsada por la salud está respaldada además por marcos regulatorios actualizados en los Estados Unidos y Canadá, que exigen estándares más claros de equivalencia nutricional y fortificación para las bebidas de origen vegetal. Estas regulaciones están impulsando a los fabricantes a mejorar el contenido de calcio, vitamina D y proteínas de sus productos. Como resultado, las marcas están reposicionando la leche de almendra de un sustituto lácteo básico a una bebida funcional de bienestar, ejemplificado por las innovaciones enriquecidas con proteínas de empresas como Califia Farms. La categoría está expandiendo su alcance más allá del consumo impulsado médicamente para incluir hogares preocupados por la salud que buscan alternativas limpias en etiqueta, fortificadas y proactivamente saludables. Además, la creciente conciencia sobre la salud digestiva, la alimentación limpia y las dietas de origen vegetal está reforzando el atractivo de la leche de almendra entre los consumidores flexitarianos y orientados al bienestar. Las recomendaciones pediátricas, las tendencias de fitness y la creciente demanda de ingredientes mínimamente procesados están reforzando colectivamente la posición de la leche de almendra como una alternativa láctea convencional orientada al estilo de vida, alejándola de su estatus de nicho.

Expansión de la base de consumidores veganos y flexitarianos

El mercado de leche de almendra en América del Norte está experimentando un crecimiento significativo, impulsado por la expansión de la base de consumidores veganos y flexitarianos. Un segmento creciente de consumidores está reduciendo activamente el consumo de lácteos sin eliminar completamente los productos animales. Este cambio está motivado principalmente por la optimización de la salud, la diversificación de proteínas y la preferencia por productos naturales de origen vegetal en lugar de la adhesión estricta al veganismo. La salud sigue siendo el principal impulsor de las compras de leche de origen vegetal, seguida de la demanda de mayor contenido de proteínas y la evitación de productos altamente procesados. Estos factores posicionan a la leche de almendra como una alternativa de etiqueta limpia orientada al estilo de vida. Los fabricantes están respondiendo a esta demanda reformulando productos para equilibrar la fortificación con ingredientes mínimos. Por ejemplo, la marca Silk de Danone ofrece leche de almendra orgánica y fortificada con fuentes alternativas de calcio para satisfacer tanto las expectativas nutricionales como las de etiqueta limpia. Las oportunidades de crecimiento son particularmente sólidas entre los consumidores jóvenes y urbanos en los Estados Unidos y Canadá, donde la adopción de productos de origen vegetal está superando el crecimiento general de la categoría de alimentos, creando un potencial sustancial para una mayor penetración del mercado de leche de almendra.

Innovación de productos en sabores, fortificación y mezclas para baristas

En América del Norte, la innovación de productos en sabores, fortificación y formulaciones de grado barista está impulsando el crecimiento en el mercado de leche de almendra. Estos avances están ampliando las ocasiones de consumo y mejorando la competitividad frente a otras alternativas de origen vegetal. Las mejoras en la estabilidad de la espuma y la resistencia al calor han fortalecido la adopción de la leche de almendra en los servicios de alimentos y las cadenas de café especializadas, con empresas como Blue Diamond optimizando sus ofertas de Mezcla para Barista. La innovación de sabores ha progresado más allá de la vainilla y el chocolate tradicionales para incluir variantes inspiradas en el café e indulgentes, dirigidas a los segmentos de aperitivos y bebidas listas para consumir, aumentando así el uso más allá del desayuno. Además, la evolución de la orientación regulatoria sobre comparaciones voluntarias de nutrientes con los lácteos está acelerando las estrategias de fortificación, reforzando el posicionamiento de la leche de almendra como un producto funcional y nutricionalmente competitivo dentro del mercado más amplio de bebidas de origen vegetal.

Leches de almendra enriquecidas con proteínas dirigidas a usuarios de nutrición deportiva

En América del Norte, el mercado de leche de almendra está experimentando un auge, impulsado por una creciente preferencia de los consumidores por las variantes enriquecidas con proteínas. A medida que la salud y el fitness ocupan un lugar central, los consumidores se inclinan hacia las bebidas de origen vegetal que se alinean con sus estilos de vida activos. Por ejemplo, según la Asociación de Salud y Fitness, en 2024, 77 millones de estadounidenses estaban vinculados a instalaciones de fitness[3]Fuente: Asociación de Salud y Fitness "Informe del Consumidor de Salud y Fitness de los EE. UU.", healthandfitness.org. Tradicionalmente, la leche de almendra ha sido percibida como de menor contenido proteico en comparación con las alternativas lácteas y de soja. Para abordar esta brecha, los fabricantes están mejorando las formulaciones con proteínas de origen vegetal para fortalecer el valor nutricional y posicionar la leche de almendra como una opción viable para la recuperación post-entrenamiento y el consumo en movimiento. Marcas líderes como Silk han introducido leche de almendra enriquecida con proteínas, mientras que la línea Almond Breeze Protein de Blue Diamond ofrece mayor contenido proteico sin comprometer el sabor ni la textura. Esta estrategia de fortificación permite a la leche de almendra competir de manera más efectiva en el mercado de nutrición deportiva y bebidas de rendimiento, apoyando la premiumización y atrayendo a consumidores preocupados por la salud que buscan soluciones proteicas sin lácteos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia de las leches de avena, soja y guisante | -1.8% | América del Norte, con la leche de avena ganando participación en los mercados urbanos de los Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Brecha de precio premium frente a la leche de vaca | -1.5% | Mercado masivo de los Estados Unidos, segmentos sensibles al precio en México, Canadá rural | Mediano plazo (2-4 años) |

| Reacción negativa por la huella hídrica del cultivo de almendras en California | -0.9% | Costa Oeste de los Estados Unidos, segmentos de consumidores con conciencia ambiental | Largo plazo (≥ 4 años) |

| Volatilidad del rendimiento y riesgo en la cadena de suministro del cultivo de almendras en los Estados Unidos | -1.2% | América del Norte, con impacto agudo durante los ciclos de sequía en California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la competencia de las leches de avena, soja y guisante

El mercado de leche de almendra en América del Norte está enfrentando una mayor competencia de las leches de avena, soja y guisante, cada una aprovechando ventajas únicas que desafían la posición de mercado de la leche de almendra. La leche de avena ha ganado una ventaja competitiva con sus superiores propiedades de texturización, muy favorecidas por los baristas, y una narrativa de sostenibilidad que atrae fuertemente a los consumidores con conciencia ambiental. Si bien la popularidad de la leche de soja se ha estabilizado, continúa atrayendo a los consumidores orientados al fitness debido a su mayor contenido proteico. La leche de guisante, mientras tanto, enfatiza las formulaciones libres de alérgenos, aunque enfrenta desafíos continuos con la aceptación del sabor por parte de los consumidores. Este panorama competitivo está impulsando cambios en las preferencias de los consumidores, con el posicionamiento premium de la leche de avena y la expansión de las ofertas de marca propia erosionando la participación de mercado de la leche de almendra. En respuesta, las marcas de leche de almendra se están enfocando en formulaciones de grado barista y variantes de productos combinados para mantener su posición competitiva. Sin embargo, el rápido ritmo de innovación y la creciente fragmentación del mercado están ejerciendo presión sobre los actores de nivel medio con capacidades limitadas de investigación y desarrollo, restringiendo aún más el crecimiento general del mercado.

Reacción negativa por la huella hídrica del cultivo de almendras en California

El mercado de leche de almendra en América del Norte está enfrentando desafíos reputacionales y operativos debido al creciente escrutinio sobre la huella hídrica de las prácticas de cultivo de almendras en California. Con la mayoría de los huertos ubicados en regiones propensas a la sequía, las partes interesadas argumentan que el cultivo de almendras impone una presión insostenible sobre los acuíferos, particularmente durante períodos prolongados de sequía. Aunque los avances en el microrriego han mejorado la eficiencia del agua por unidad, la expansión de la superficie cultivada ha mantenido una alta demanda total de agua, atrayendo críticas de los defensores del medio ambiente. Las sequías recientes han exacerbado estas preocupaciones, llevando a disminuciones en la producción y planteando preguntas sobre la competitividad de costos a largo plazo de la leche de almendra en comparación con alternativas como la leche de avena y soja, que enfatizan la eficiencia hídrica en sus propuestas de valor. Sin embargo, el papel dominante de California en la cadena de suministro global de almendras limita las oportunidades de diversificación, obligando a los productores a equilibrar la responsabilidad ambiental con la necesidad de mantener la participación de mercado frente a los competidores que aprovechan las narrativas centradas en la sostenibilidad de manera más efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Endulzadas Ganan Terreno a Medida que el Halo de Salud se Desvanece

En 2025, la leche de almendra sin endulzar representó el 47,05% del mercado, impulsada por los primeros adoptantes que buscan opciones bajas en calorías y azúcar alineadas con las dietas cetogénica y paleo. Sin embargo, se proyecta que el segmento de leche de almendra endulzada crecerá a una CAGR del 12,66% hasta 2031, a medida que los consumidores convencionales priorizan cada vez más el sabor. Para satisfacer esta demanda, las marcas están incorporando edulcorantes funcionales como el fruto del monje, la stevia y la alulosa, permitiendo la indulgencia sin causar picos de glucosa. Blue Diamond lanzó su Mezcla de Almendra y Avena en enero de 2024, posicionándola estratégicamente dentro del mercado de "indulgencia mejor para ti" al ofrecer 4 gramos de azúcar por taza. En los canales de servicios de alimentos, la leche de almendra endulzada está ganando terreno a medida que los baristas informan que las variantes sin endulzar pueden impartir notas calcáreas o amargas en las bebidas de espresso. Las cadenas de café están respondiendo almacenando opciones ligeramente endulzadas que mejoran los perfiles de sabor del café.

La leche de almendra sin endulzar continúa dominando en las tiendas de alimentos saludables, puntos de venta minoristas y entre los consumidores orientados al fitness que monitorean de cerca la ingesta de macronutrientes. Marcas como MALK Organics y Elmhurst 1925 enfatizan formulaciones sin endulzar con ingredientes mínimos para atraer a los consumidores que priorizan las etiquetas limpias y las certificaciones orgánicas. PLANTSTRONG ingresó al mercado en febrero de 2024, lanzando una unidad de mantenimiento de existencias de Almendra Sin Endulzar libre de gomas o aceites en 500 tiendas Whole Foods. El segmento sin endulzar se beneficia de la creciente conciencia de los consumidores sobre los riesgos para la salud asociados con los azúcares añadidos. Para abordar las percepciones de inferioridad nutricional en comparación con los lácteos, los fabricantes están fortificando las variantes sin endulzar con calcio, vitamina D y vitamina B12, alineando sus ofertas con el perfil nutricional de los lácteos.

Por Tipo de Envase: Las Botellas de Vidrio Señalan un Posicionamiento Premium

En 2025, el envase en cartón representó una participación de mercado del 37,12%, impulsado por la tecnología aséptica que mejora la vida útil y satisface las demandas de conveniencia de los consumidores convencionales. Sin embargo, las botellas de vidrio están experimentando un crecimiento significativo, con una CAGR proyectada del 13,35% hasta 2031. Las empresas están aprovechando el envase de vidrio para enfatizar la sostenibilidad, la calidad artesanal y el posicionamiento premium. Por ejemplo, las ofertas de Mooala Organic destacan la autenticidad y atraen a los consumidores con conciencia ambiental. Las botellas de plástico continúan desempeñando un papel, particularmente en los segmentos de marca propia, aunque el cambio hacia materiales reciclados refleja compromisos crecientes de gobernanza ambiental, social y corporativa. Además, los formatos de nicho como las bolsas y las cajas con bolsa interior están ganando terreno en los canales de servicios de alimentos, ofreciendo soluciones para el dispensado a granel y reduciendo los residuos de envases.

El envase se está utilizando cada vez más como una herramienta estratégica para comunicar el posicionamiento de la marca: el vidrio representa las ofertas premium, el cartón se dirige a los consumidores convencionales y el plástico atiende a los segmentos orientados al valor. Las innovaciones como las tapas resellables en los cartones abordan las preocupaciones de los consumidores sobre la frescura. Al mismo tiempo, los desafíos logísticos y los desarrollos regulatorios, como las leyes de responsabilidad extendida del productor a nivel estatal, están influyendo en las estrategias de producción y distribución. Esta jerarquía en evolución está configurando el panorama del mercado, impulsando extensiones de línea y lanzamientos de productos en varios niveles de precios.

Por Sabor: El Matcha y el Chai Impulsan la Premiumización

En 2025, la leche de almendra sin sabor mantuvo una participación dominante del 67,05% del mercado de América del Norte. Su adaptabilidad en aplicaciones de cocina, repostería y café, particularmente dentro de los canales de servicios de alimentos que priorizan los perfiles de sabor neutros, ha reforzado su dominio en el mercado. Por ejemplo, la Mezcla para Barista de Blue Diamond, una leche de almendra sin sabor y sin endulzar, está diseñada específicamente para bebidas a base de espresso. Al mismo tiempo, las variantes de leche de almendra con sabor están ganando terreno, con una CAGR proyectada del 12,07% hasta 2031. Las marcas están expandiéndose hacia las categorías de aperitivos y postres, aprovechando innovaciones como vainilla, chai, matcha, caramelo y sabores de temporada para impulsar las pruebas de los consumidores y las compras repetidas. Sin embargo, la leche de almendra con sabor a chocolate, aunque dirigida a los niños, enfrenta desafíos para equilibrar el atractivo del sabor con el posicionamiento consciente de la salud debido a su contenido de azúcar.

La innovación de sabores se emplea cada vez más como un diferenciador estratégico en un mercado competitivo. Los formatos listos para consumir y los edulcorantes alternativos, incluidos el fruto del monje y la stevia, están alineando las ofertas indulgentes con las preferencias de los consumidores de etiqueta limpia. A pesar del crecimiento de las opciones con sabor, las marcas están gestionando cuidadosamente la proliferación de unidades de mantenimiento de existencias para optimizar la eficiencia operativa y mantener el enfoque de marketing. El objetivo sigue siendo garantizar la relevancia en diversas ocasiones de consumo mientras se mantiene un portafolio de productos optimizado.

Por Canal de Distribución: El Canal Presencial se Recupera a Medida que Desaparecen los Recargos

En 2025, los canales no presenciales representaron el 72,10% de las ventas de leche de almendra, con los supermercados e hipermercados impulsando la distribución convencional. El comercio minorista en línea emergió como el subcanal de más rápido crecimiento, respaldado por modelos de suscripción y estrategias directas al consumidor. Las tiendas de conveniencia y especializadas mantuvieron un papel estratégico, enfocándose en formatos para llevar y posicionamiento de productos premium u orgánicos. Las iniciativas de marca propia de los principales minoristas, como la línea Bettergoods de Walmart y la leche de almendra Kirkland Signature de Costco, intensificaron la competencia en el mercado al ofrecer alternativas rentables, ejerciendo presión sobre las marcas de nivel medio que carecen de economías de escala comparables.

Se proyecta que el sector presencial crecerá a una CAGR del 13,56% hasta 2031. Las cadenas de café y los restaurantes de servicio rápido están impulsando este crecimiento al eliminar los recargos por productos no lácteos y reformular los menús, aumentando así la adopción de leche de almendra en bebidas a base de espresso y personalizadas. Las marcas están aprovechando las preferencias cambiantes de los consumidores por las opciones de origen vegetal y su disposición a pagar por experiencias premium, con las cafeterías independientes urbanas reportando un notable crecimiento de la demanda. Si bien los supermercados continúan manteniendo la mayor participación de mercado, el crecimiento se concentra cada vez más en los canales que permiten el posicionamiento premium, la diferenciación y el compromiso directo con el consumidor, reconfigurando el panorama de distribución.

Análisis Geográfico

En 2025, los Estados Unidos capturaron el 79,10% de los ingresos regionales, impulsados por extensas redes de distribución, altas tasas de intolerancia a la lactosa y la adopción temprana de dietas de origen vegetal. Sin embargo, la penetración del mercado sigue siendo desigual, con las regiones costeras urbanas demostrando una fuerte adopción, mientras que las áreas rurales y del sur se quedan atrás debido a las disparidades de ingresos, las brechas educativas y las preferencias culturales. California desempeña un doble papel como centro clave de producción y mercado de consumo importante, mejorando las eficiencias de la cadena de suministro. Sin embargo, los riesgos relacionados con el clima, como las sequías, exponen a la región a vulnerabilidades ambientales.

Se proyecta que Canadá alcanzará una CAGR del 13,24% hasta 2031, respaldada por la claridad regulatoria y la demografía urbana que está acelerando la adopción de leche de almendra. Los estándares actualizados de Health Canada, que promueven el etiquetado de comparación de nutrientes y la fortificación a niveles equivalentes a los lácteos, favorecen a las marcas establecidas capaces de reformular sus productos. Los centros urbanos como Toronto, Vancouver y Montreal están impulsando el crecimiento, alimentados por consumidores más jóvenes y preocupados por la salud. Además, los subsidios provinciales y las directrices dietéticas federales crean un entorno de crecimiento más favorable en comparación con ciertas regiones de los Estados Unidos.

México y otros mercados de América del Norte, aunque más pequeños, tienen una importancia estratégica. Las altas tasas de intolerancia a la lactosa de México impulsan la demanda; sin embargo, los niveles de ingresos limitados y los subsidios lácteos restringen el alcance de la leche de almendra a las áreas urbanas adineradas como Ciudad de México, Monterrey y Guadalajara. Las regulaciones de certificación de alimentos bajo NOM-251-SSA1-2009 aumentan los costos de cumplimiento para la leche de almendra importada, creando una desventaja de precio. En la región más amplia de América del Norte, incluidos el Caribe y América Central, la demanda está emergiendo debido al turismo, los expatriados y el crecimiento de la clase media urbana. Sin embargo, las débiles redes de distribución y las limitaciones de la cadena de frío obstaculizan la expansión del mercado. Para abordar estos desafíos, las marcas están probando formatos estables en estantería para evitar los requisitos de refrigeración. La producción de cartones asépticos de SunOpta está bien posicionada para capitalizar esta oportunidad.

Panorama Competitivo

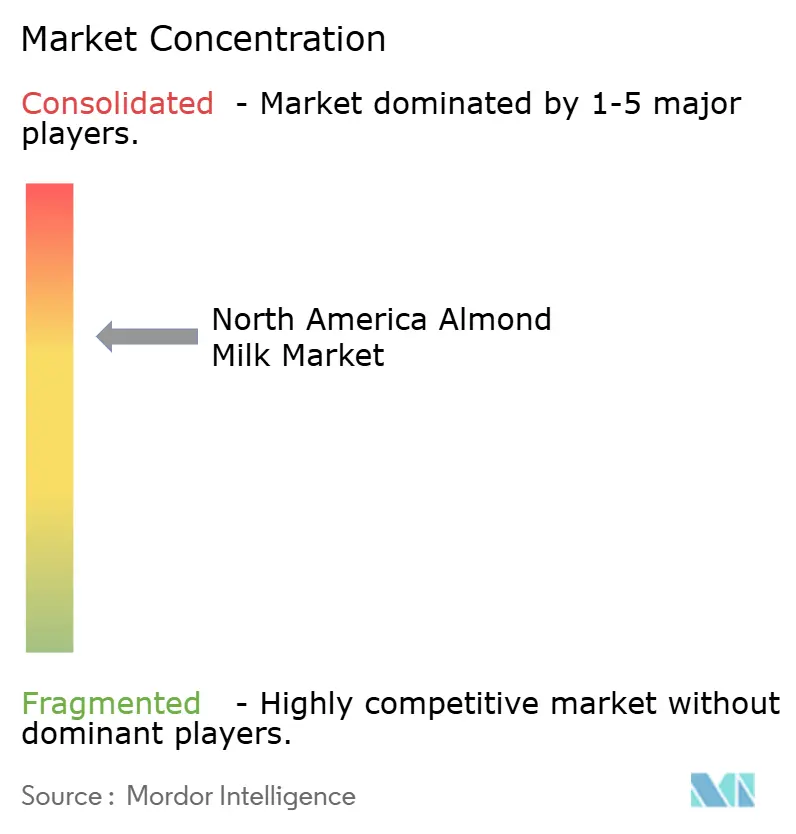

El mercado de leche de almendra en América del Norte está moderadamente concentrado, con Blue Diamond Growers, Danone (Silk, Alpro) y Califia Farms manteniendo una participación significativa del espacio en estantes de los supermercados. Sin embargo, las ofertas de marca propia de los principales minoristas como Costco y Walmart están ejerciendo presión sobre los márgenes. Las marcas líderes están priorizando las formulaciones de grado barista, la fortificación con proteínas y las mezclas híbridas para abordar las brechas funcionales y alinearse con las expectativas de los consumidores. También están explorando oportunidades de crecimiento en los canales de nutrición deportiva y formatos a granel para el sector de servicios de alimentos. Los disruptores emergentes se están diferenciando aprovechando las narrativas de sostenibilidad, utilizando envases de vidrio y adoptando modelos de suscripción directa al consumidor para destacarse de los competidores convencionales.

Los avances tecnológicos y las capacidades de formulación están influyendo cada vez más en la dinámica competitiva. Los actores clave están invirtiendo en tecnologías de procesamiento avanzadas, como la microencapsulación para la estabilidad de nutrientes y el procesamiento a alta presión para extender la vida útil. Estas innovaciones permiten la fortificación de etiqueta limpia, que las marcas de nivel medio encuentran difícil de replicar. Por ejemplo, la línea orgánica Silk de Danone demuestra esta ventaja al mantener la fortificación de calcio sin el uso de gomas o aceites, logrado a través de procesos propietarios. Esto destaca la ventaja competitiva proporcionada por la escala y las capacidades internas de investigación y desarrollo.

Las presiones regulatorias y del mercado también están configurando el posicionamiento estratégico. La orientación de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre las declaraciones de nutrientes favorece a las empresas verticalmente integradas que pueden cumplir con los criterios para las declaraciones de "Saludable". Al mismo tiempo, la creciente penetración de los productos de marca propia en los Estados Unidos y Canadá está comprimiendo el poder de fijación de precios de los actores de marca. Para contrarrestar esto, las marcas se están enfocando en la diferenciación a través de declaraciones funcionales, certificaciones orgánicas y envases premium. Estas estrategias respaldan puntos de precio más altos en comparación con las marcas de tienda y enfatizan la importancia de la innovación y la sofisticación operativa para mantener la competitividad en el mercado.

Líderes de la Industria de Leche de Almendra en América del Norte

Blue Diamond Growers

Califia Farms LLC

Danone SA

The Hain Celestial Group Inc.

SunOpta Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: MALK Organics, una marca con sede en los Estados Unidos especializada en alternativas a la leche, introdujo su nuevo producto estable en estantería: Almendra con Vainilla. Esta leche de origen vegetal presenta una lista de ingredientes sencilla, que comprende solo cuatro componentes: agua filtrada, almendras orgánicas, extracto de vainilla derivado de vainas de vainilla reales y sal rosa del Himalaya. Este lanzamiento amplía el portafolio de productos estables en estantería existente de MALK Organics, que actualmente incluye la variante de Almendra Sin Endulzar.

- Julio de 2024: Califia Farms introdujo la Leche de Almendra Orgánica con Vainilla. Esta leche de origen vegetal con Certificación Orgánica del Departamento de Agricultura de los Estados Unidos está formulada sin el uso de gomas ni aceites. Diseñada para satisfacer diversas necesidades de los consumidores, es ideal para aplicaciones como café, cereales y cocina. La Leche de Almendra Orgánica con Vainilla de Califia Farms se produce utilizando solo agua, almendras orgánicas, extracto de vainilla puro y una pizca de sal marina.

- Abril de 2024: HP Hood LLC anunció una expansión de USD 83,5 millones en su instalación de Winchester, Virginia, actualizando el equipo de producción y envasado para Blue Diamond Almond Breeze y Planet Oat. La instalación emplea a más de 600 personas y fabrica leche fluida de larga vida útil y productos sin lácteos. La inversión subraya la intensidad de capital de las asociaciones de co-fabricación, que permiten a las marcas escalar la capacidad sin construcción en nuevos terrenos, y refleja la creciente demanda de leche de origen vegetal en las regiones del Atlántico Medio y el Sureste.

Alcance del Informe del Mercado de Leche de Almendra en América del Norte

La leche de almendra es una bebida de origen vegetal y sin lácteos elaborada mezclando almendras con agua y filtrando los sólidos. Es naturalmente libre de lactosa, baja en calorías y frecuentemente fortificada con vitaminas y minerales. El mercado de leche de almendra en América del Norte está segmentado por tipo de producto, tipo de envase, sabor, canal de distribución y país. Por tipo de producto, el mercado está segmentado en endulzada y sin endulzar. Por tipo de envase, el mercado está segmentado en cartón, botella de plástico, botella de vidrio y otros. Por sabor, el mercado está segmentado en con sabor y sin sabor. Por canal de distribución, el mercado está segmentado en canal presencial y canal no presencial. Por geografía, el mercado está segmentado en los Estados Unidos, Canadá, México y el resto de América del Norte. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Endulzada |

| Sin Endulzar |

| Cartón |

| Botella de Plástico |

| Botella de Vidrio |

| Otros |

| Con Sabor |

| Sin Sabor |

| Canal Presencial | |

| Canal No Presencial | Supermercado/Hipermercado |

| Tienda de Conveniencia | |

| Tiendas Especializadas | |

| Tienda Minorista en Línea | |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Tipo de Producto | Endulzada | |

| Sin Endulzar | ||

| Tipo de Envase | Cartón | |

| Botella de Plástico | ||

| Botella de Vidrio | ||

| Otros | ||

| Sabor | Con Sabor | |

| Sin Sabor | ||

| Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercado/Hipermercado | |

| Tienda de Conveniencia | ||

| Tiendas Especializadas | ||

| Tienda Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La alternativa a la leche de origen vegetal o sin lácteos es el segmento de más rápido crecimiento en la categoría más reciente de desarrollo de nuevos productos alimenticios de bebidas funcionales y especiales en todo el mundo.

- Mantequilla Sin Lácteos - La mantequilla sin lácteos es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable sin lácteos de la mantequilla normal.

- Helado Sin Lácteos - El helado de origen vegetal es una categoría en crecimiento. El helado sin lácteos es un tipo de postre elaborado sin ningún ingrediente animal. Generalmente se considera un sustituto del helado regular para quienes no pueden o no consumen productos animales o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de nueces (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soja). Las leches de origen vegetal como la leche de soja y la leche de almendra han sido populares en Asia Oriental y el Medio Oriente durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchas formas diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes artificiales o colorantes. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua, yogures congelados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla Sin Lácteos / Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como coco, palma, etc. |

| Yogur Sin Lácteos | Yogur elaborado típicamente a partir de nueces, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Presencial | Se refiere a restaurantes, restaurantes de servicio rápido y bares. |

| Canal No Presencial | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y corteza florida elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Causa síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o "en el estante", durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro en el que el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción