Tamaño y Participación del Mercado de Maquinaria Agrícola de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

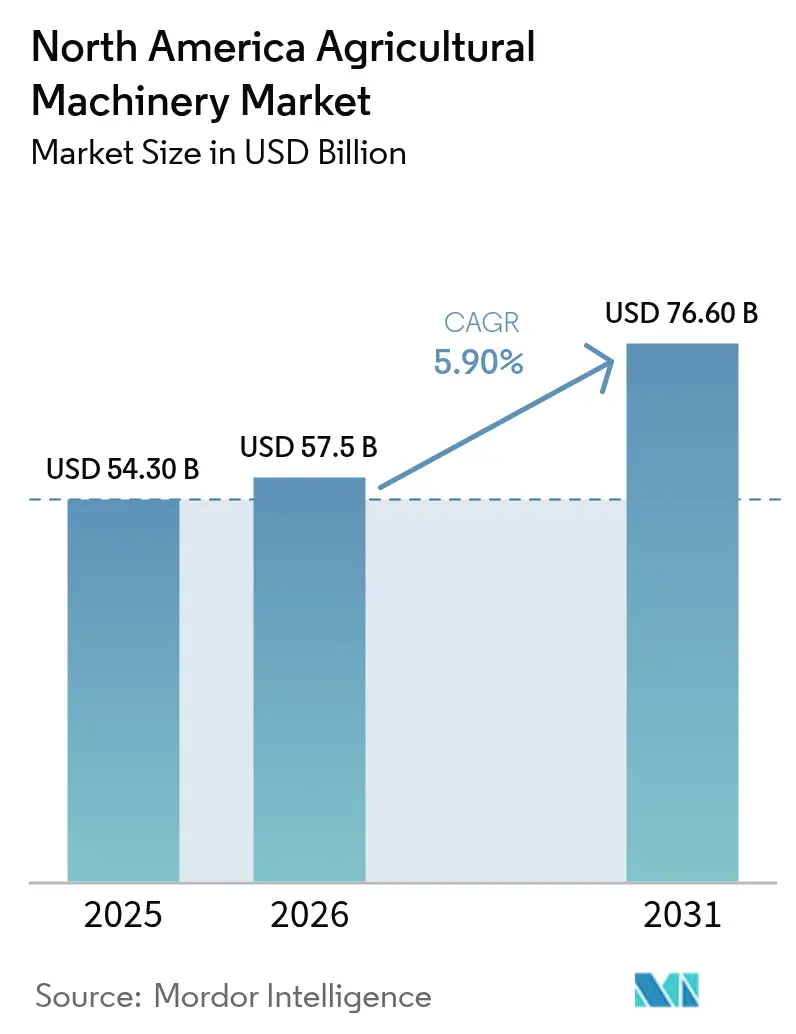

| Tamaño del mercado en el año base (2025) | 54.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 57.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de maquinaria agrícola de América del Norte se expanda desde USD 54,3 mil millones en 2025 y USD 57,5 mil millones en 2026 hasta USD 76,6 mil millones en 2031, registrando una CAGR del 5,90% entre 2026 y 2031. El apoyo federal, el aumento de los costos laborales y la adopción de la agricultura de precisión están transformando la demanda de equipos agrícolas[1]Fuente: Servicio de Investigación Económica del USDA, "Estadísticas de Ingresos y Patrimonio Agrícola," ers.usda.gov. Los sólidos pagos han preservado la liquidez de los productores incluso cuando los precios de los cultivos volvieron a los promedios a largo plazo, mientras que el ajuste del mercado laboral ha acelerado la automatización en la fumigación, la labranza y la cosecha. Las tecnologías de precisión se integran cada vez más en las grandes explotaciones, impulsando la demanda de tractores preparados para la dirección automática y cosechadoras equipadas con sensores. Al mismo tiempo, los brazos financieros de los principales fabricantes están financiando la mayoría de las compras de maquinaria, ayudando a los productores a gestionar las tasas de interés más elevadas. En conjunto, estos factores están acortando los ciclos de reemplazo y elevando las ventas anuales de equipos en el mercado de maquinaria agrícola de América del Norte.

Conclusiones Clave del Informe

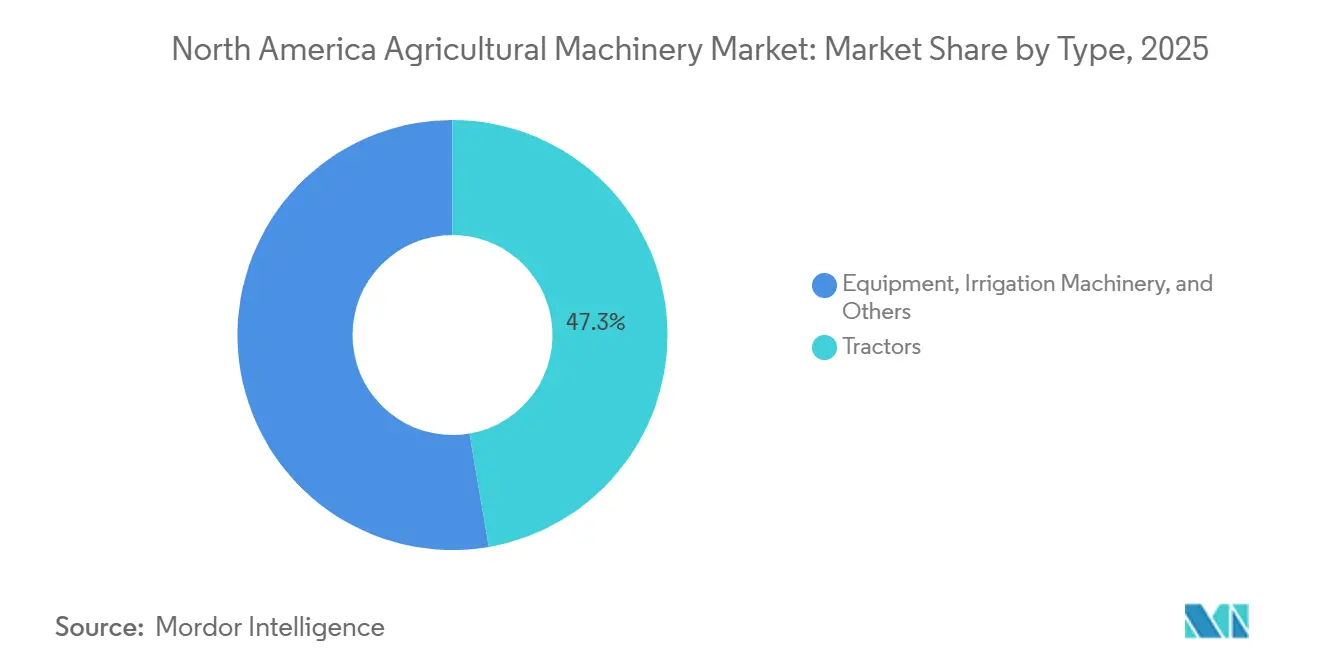

- Por tipo, los tractores representaron una participación de mercado del 47,3% del tamaño del mercado de maquinaria agrícola de América del Norte en 2025, mientras que se proyecta que la maquinaria de riego registre la CAGR más rápida del 6,4% de 2026 a 2031.

- Por geografía, Estados Unidos representa el 61,4% de la participación del mercado de maquinaria agrícola de América del Norte en 2025, mientras que se proyecta que México crezca a la CAGR más rápida del 6,6% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perspectiva sólida de ingresos agrícolas y programas de subsidios | +1.2% | Estados Unidos, Canadá, apoyo selectivo en México | Mediano plazo (2-4 años) |

| Escasez creciente de mano de obra e inflación salarial | +1.0% | Estados Unidos y Canadá, emergente en México | Corto plazo (≤ 2 años) |

| Adopción de la agricultura de precisión que acelera el reemplazo de equipos | +0.9% | Cinturón de Maíz de Estados Unidos, praderas canadienses, zonas piloto en México | Mediano plazo (2-4 años) |

| Financiamiento integrado del Fabricante de Equipos Originales (OEM) que impulsa el poder adquisitivo | +0.7% | Estados Unidos y Canadá, en expansión en México | Corto plazo (≤ 2 años) |

| Modelos de acceso a maquinaria basados en suscripción | +0.4% | Estados Unidos, primeras pruebas en Canadá | Largo plazo (≥ 4 años) |

| Subvenciones para una agricultura climáticamente inteligente que impulsan equipos de bajas emisiones | +0.5% | Estados Unidos, con efecto secundario en Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Perspectiva Sólida de Ingresos Agrícolas y Programas de Subsidios

Los programas de apoyo federal continúan sustentando la demanda de maquinaria incluso cuando los ingresos por cultivos se suavizan. En marzo de 2022, el Gobierno de Canadá invirtió en innovación y tecnología de maquinaria agrícola, reforzando el papel del financiamiento público en el sostenimiento del gasto de capital. Los pagos directos del gobierno, incluidas las asignaciones orientadas al clima, han proporcionado un colchón que permitió a los productores mantener las inversiones a pesar de los menores precios de los cultivos. La Ley Agrícola amplió los subsidios al seguro de cultivos e introdujo subvenciones específicas para equipos de precisión que reducen el escurrimiento de nitrógeno, disminuyendo el costo efectivo de las sembradoras guiadas por GPS y los distribuidores de tasa variable. Canadá refleja este patrón a través de programas que estabilizaron los ingresos de los productores de las praderas, mientras que las iniciativas de México asignaron financiamiento significativo a la mecanización de pequeños agricultores, beneficiando desproporcionadamente a los principales estados agrícolas. La liquidez impulsada por subsidios comprime los ciclos de reemplazo, ya que los operadores cambian tractores más antiguos por flotas listas para la precisión.

Escasez Creciente de Mano de Obra e Inflación Salarial

Los mercados laborales agrícolas se han ajustado considerablemente, con muchos productores clasificando la disponibilidad de mano de obra como su principal limitación. Los salarios agrícolas promedio han continuado aumentando, mientras que los retrasos en el procesamiento de visas estacionales han extendido los plazos de contratación. Según la Asociación de Fabricantes de Equipos (AEM), las ventas de tractores de tracción en las cuatro ruedas aumentaron un 31,7%, de 3.466 unidades en 2022 a 4.564 en 2023, lo que refleja la creciente adopción de la mecanización para compensar la escasez de mano de obra. Esta presión salarial afecta desproporcionadamente a los segmentos de uso intensivo de mano de obra, como la cosecha de hortalizas, la gestión de huertos y el manejo del ganado, impulsando la adopción de tractores autónomos, desmalezadoras robóticas y cosechadoras de forraje autopropulsadas[2]Fuente: Federación Americana de Oficinas Agrícolas, "Encuesta de Mano de Obra Agrícola," fb.org. Canadá enfrenta limitaciones paralelas, con provincias que ofrecen incentivos para atraer operadores durante la cosecha, mientras que la migración rural-urbana de México está erosionando el grupo de mano de obra tradicional. Las cooperativas están agrupando capital para flotas de maquinaria compartida, convirtiendo la mecanización en un imperativo de supervivencia para las operaciones de tamaño mediano.

Adopción de la Agricultura de Precisión que Acelera el Reemplazo de Equipos

La penetración de la agricultura de precisión se ha expandido rápidamente entre las grandes explotaciones, con sistemas de dirección automática y plataformas conectadas que se han convertido en estándar. Esta ola de adopción obliga a los productores a retirar equipos más antiguos que carecen de arquitectura moderna, ya que la modernización suele ser prohibitivamente costosa en comparación con la compra de nuevas unidades[3]Fuente: Servicio Nacional de Estadísticas Agrícolas del USDA, "Uso y Propiedad de Computadoras en Granjas," nass.usda.gov. El cambio es particularmente pronunciado en el Cinturón de Maíz, donde los productores utilizan mapas de rendimiento para modular la densidad de siembra y la aplicación de nitrógeno, logrando ahorros en insumos y ganancias en rendimiento. Las plataformas integradas de los principales fabricantes agregan datos de sembradoras, fumigadoras y cosechadoras, creando efectos de bloqueo del ecosistema que favorecen las compras agrupadas. Las provincias de las praderas de Canadá, con sus grandes extensiones de campo, registran una adopción aún mayor de la agricultura de precisión.

Subvenciones para una Agricultura Climáticamente Inteligente que Impulsan Equipos de Bajas Emisiones

Las iniciativas orientadas al clima han asignado financiamiento sustancial para mejoras de equipos que reducen las emisiones de gases de efecto invernadero. Las inversiones elegibles incluyen tractores eléctricos, digestores de metano y fumigadoras de precisión que reducen el uso de productos químicos. Nuevos modelos de tractores eléctricos han ingresado a viñedos, huertos y operaciones lecheras, respaldados por reembolsos bajo programas estatales y federales. Los programas de tecnología limpia de Canadá reflejan este enfoque, distribuyendo fondos para bombas de riego solares y vehículos utilitarios eléctricos. La limitación sigue siendo la disponibilidad de semiconductores de grado para baterías, ya que la demanda agrícola compite con los sectores automotriz y de almacenamiento en red, extendiendo los plazos de entrega para los modelos eléctricos. Los subsidios orientados al clima están bifurcando el mercado, creando un nivel premium de equipos de bajas emisiones que exige precios más altos pero califica para subvenciones que compensan los costos, haciendo que la propiedad total sea competitiva con las alternativas diésel para los operadores en programas de créditos de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales y de mantenimiento de maquinaria avanzada | -0.8% | Estados Unidos y Canadá, agudo en México | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas que limitan los ciclos de Gasto de Capital (CapEx) | -0.6% | Estados Unidos y Canadá, moderado en México | Mediano plazo (2-4 años) |

| Restricción crediticia impulsada por tasas de interés a nivel de explotación | -0.5% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Restricciones de suministro de semiconductores de grado para baterías para tractores eléctricos | -0.3% | Estados Unidos y Canadá, mínimo en México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y de Mantenimiento de Maquinaria Avanzada

El aumento del costo de los tractores, sembradoras y cosechadoras ha ejercido una presión financiera significativa sobre los productores, en particular los operadores más pequeños. Los equipos de precisión modernos tienen precios de compra elevados, mientras que los gastos de mantenimiento añaden una carga adicional a través de suscripciones de software y piezas de repuesto premium. Para los pequeños agricultores, incluso la maquinaria compacta puede ser prohibitivamente costosa sin financiamiento subsidiado. El resultado es una brecha tecnológica creciente entre las explotaciones a gran escala, que pueden distribuir los costos en extensas hectáreas, y los productores más pequeños, que tienen dificultades para justificar las inversiones. Esta dinámica concentra el crecimiento del mercado entre las operaciones más grandes que pueden lograr la recuperación de la inversión a través de ganancias en eficiencia y beneficios de la agricultura de precisión.

Precios Volátiles de Materias Primas que Limitan los Ciclos de Gasto de Capital (CapEx)

Las fluctuaciones en los precios de las materias primas continúan comprimiendo los márgenes de los productores de cultivos en hilera, limitando su capacidad para comprometerse con nuevas compras de maquinaria. Los agricultores a menudo difieren el gasto de capital hasta que los mercados de futuros se estabilicen por encima de los umbrales de equilibrio, extendiendo la antigüedad de las flotas de equipos existentes. En Canadá, los productores han pospuesto los reemplazos de cosechadoras y sembradoras neumáticas, mientras que en México, los apoyos de precios del gobierno han proporcionado mayor estabilidad para los cultivos básicos. Sin embargo, los productores orientados a la exportación han reducido las inversiones en riego y otros sistemas a medida que la demanda se suavizó. La implicación más amplia es que la volatilidad en los mercados de materias primas introduce ciclicidad en los ciclos de reemplazo de equipos, con los productores esperando una recuperación sostenida antes de comprometerse con financiamiento a varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Tractores Lideran mientras el Riego Gana Velocidad

Por tipo, los tractores representaron una participación de mercado del 47,3% del tamaño del mercado de maquinaria agrícola de América del Norte en 2025. Los tractores siguen siendo la columna vertebral de las operaciones de cultivo, reflejando su papel indispensable en diversos sistemas agrícolas. Según la Asociación de Fabricantes de Equipos (AEM), las ventas minoristas de tractores de más de 100 HP y tractores de tracción en las cuatro ruedas aumentaron un 5,2% y un 31,7% respectivamente de 2022 a 2023. El segmento se beneficia de las modernizaciones autónomas que han sido probadas extensamente, validando el tiempo de actividad en el mundo real y reduciendo el escepticismo sobre la labranza sin conductor. Estas innovaciones destacan a los tractores como el centro de la mecanización, integrando tecnologías de precisión que mejoran la eficiencia y la productividad. Su dominio subraya cómo las explotaciones continúan priorizando equipos versátiles capaces de manejar múltiples tareas, al tiempo que se adaptan a nuevas plataformas digitales que mejoran la conectividad y el control operativo.

Se proyecta que la maquinaria de riego registre la CAGR más rápida del 6,4% de 2026 a 2031. Los equipos de riego están ganando impulso a medida que los proyectos de mitigación de la escasez de agua se expanden por América del Norte, con las conversiones de pivote central que aceleran la adopción en México. Se anticipa que este segmento supere a otras categorías, impulsado por la necesidad de una gestión sostenible del agua y la resiliencia climática. Los sistemas de riego de precisión se integran cada vez más con herramientas de monitoreo digital, lo que permite a los agricultores optimizar el uso del agua mientras mantienen los rendimientos. La trayectoria de crecimiento refleja cómo la maquinaria de riego está evolucionando de una función de apoyo a una inversión estratégica, posicionándose como una de las áreas más dinámicas de la demanda de equipos agrícolas.

Análisis Geográfico

Estados Unidos representó el 61,4% del mercado de maquinaria agrícola de América del Norte en 2025. Los tractores siguen siendo fundamentales para las operaciones a gran escala, con las explotaciones del Cinturón de Maíz que actualizan regularmente sus flotas para mantenerse compatibles con los sistemas de telemática y precisión. Los productores de cultivos especiales de California continúan invirtiendo en riego para cumplir con las regulaciones de aguas subterráneas, mientras que los productores de algodón en las Grandes Llanuras del Sur adoptan fumigadoras de precisión para gestionar la resistencia a los herbicidas. Se anticipa que la demanda impulsada por el reemplazo sostenga el crecimiento, reflejando la dependencia del mercado de Estados Unidos en las actualizaciones tecnológicas para mantener la productividad y la eficiencia en diversas regiones agrícolas.

México está preparado para expandirse a la CAGR más rápida del 6,6% de 2026 a 2031. Los programas de financiamiento gubernamental que cubren una parte de los costos de los equipos para las pequeñas cooperativas están acelerando la adopción entre las tenencias de tierra fragmentadas. Los productores de hortalizas de Sinaloa dominan la adopción de tractores, los huertos de aguacate de Jalisco invierten en fumigadoras estables en laderas, y las explotaciones de trigo irrigado de Sonora amplían el uso de cosechadoras. Las plataformas de alquiler están cerrando las brechas de asequibilidad para los pequeños agricultores, permitiendo un acceso más amplio a la maquinaria moderna. Esta dinámica posiciona a México como la geografía de más rápido crecimiento en la región, con la mecanización vista cada vez más como esencial para la competitividad y la resiliencia tanto en la agricultura doméstica como en la orientada a la exportación.

Canadá contribuyó con una participación significativa de las ventas regionales, concentrada en Saskatchewan, Alberta y Manitoba. Las sembradoras neumáticas a gran escala dominan la siembra de primavera en las Praderas, mientras que las regiones lecheras de Ontario y Quebec sostienen la demanda de cosechadoras de forraje y distribuidoras de estiércol. Los productores de bayas de Columbia Británica prefieren tractores compactos con bases de ruedas estrechas adecuadas para cultivos especiales. Los diversos perfiles de cultivos en las provincias continúan impulsando una demanda constante de maquinaria moderna, reforzando el papel de Canadá como un contribuyente estable e importante al mercado de maquinaria agrícola de América del Norte.

Panorama regulatorio

La maquinaria agrícola en América del Norte opera bajo un conjunto de normas de seguridad, visibilidad vial y emisiones que dan forma al diseño de productos y a los requisitos posventa. En Estados Unidos, la OSHA exige estructuras de protección antivuelco (ROPS) para tractores agrícolas fabricados después del 25 de octubre de 1976 (29 CFR 1928.51), mientras que la circulación en carretera exige requisitos de iluminación y señalización para el equipo agrícola nuevo (49 CFR Parte 562, en referencia a ANSI/ASAE 279.14). En cuanto al cumplimiento del tren motriz, la EPA de EE. UU. regula las emisiones de los motores de encendido por compresión no viales según 40 CFR Parte 1039 (Tier 4), lo que impulsa el enfoque de los OEM en los controles del motor y la integración del posttratamiento.

Canadá se alinea estrechamente en emisiones de motores a través de las regulaciones de Environment and Climate Change Canada para motores de encendido por compresión fuera de carretera, manteniendo requisitos coherentes con los estándares equivalentes a los de EE. UU. para tractores agrícolas y otras máquinas. La atención de las políticas también se ha desplazado hacia la capacidad de reparación y el tiempo de actividad. En 2025, la EPA de EE. UU. emitió una guía que aclara que la Clean Air Act no impide que los agricultores reparen su propio equipo y que los fabricantes no pueden restringir el acceso a herramientas o software de reparación esenciales, reforzando el papel del acceso a diagnósticos en los costos de propiedad y en los modelos de servicio entre concesionarios y OEM. La actividad legislativa, como el proyecto H.R. 7849, también señala un debate en curso sobre cómo debe aplicarse el cumplimiento de emisiones a los motores agrícolas no viales, lo que añade complejidad al seguimiento del cumplimiento para fabricantes y operadores de flotas.

Panorama Competitivo

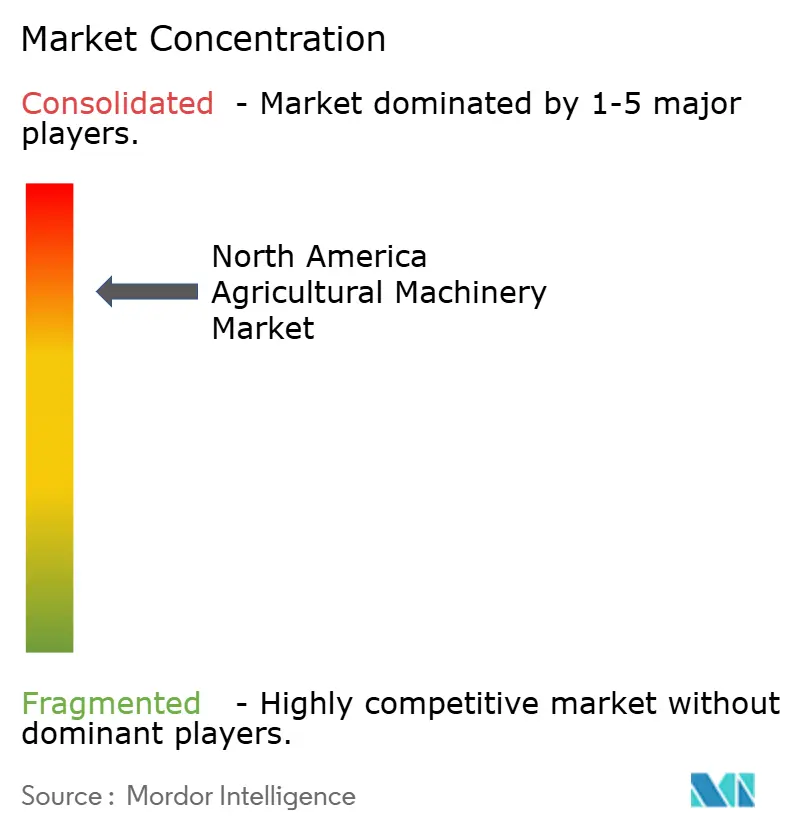

La concentración del mercado en América del Norte sigue siendo alta en 2025, con los cinco principales fabricantes de equipos originales controlando la mayoría de los ingresos. Deere & Company lidera el segmento, seguido de CNH Industrial N.V., AGCO Corporation, Kubota Corporation y CLAAS KGaA mbH. El enfoque competitivo ha pasado de las especificaciones mecánicas a los ecosistemas digitales. Deere & Company enfatiza un modelo de software por hectárea, CNH Industrial N.V. integra la autonomía de Raven, y AGCO Corporation aprovecha su empresa conjunta con Trimble Inc. para ofrecer una plataforma abierta de flota mixta. En abril de 2025, AGCO Corporation amplió su red de distribuidores con Carter Agri-Systems en Utah y el lanzamiento de Delta Ag Equipment del primer punto de venta completo de Fendt y Massey Ferguson en Misisipi, mejorando el acceso al mercado para maquinaria avanzada. Estas estrategias destacan cómo la integración digital, la conectividad y las tecnologías de precisión definen ahora el liderazgo en maquinaria agrícola.

Las marcas más pequeñas se diferencian a través de la proximidad con el cliente y la innovación. Kubota Corporation ha obtenido una alta satisfacción de los distribuidores y ha presentado su línea de tractores eléctricos en los principales eventos de la industria. CLAAS KGaA mbH reorganizó la distribución en Dakota para fortalecer los puntos de contacto directos, mientras que Butler Machinery continúa suministrando piezas durante la transición. Las estrategias de financiamiento integrado de los principales OEM crean barreras de entrada para las nuevas empresas, pero los modelos de acceso basados en suscripción, como MachineryLink Sharing, están comenzando a desafiar las estructuras de propiedad tradicionales. Al monetizar la capacidad ociosa, estas plataformas introducen nuevas formas para que los productores accedan a maquinaria avanzada sin compromisos de capital total.

Los innovadores en robótica de campo y detección se asocian cada vez más con los OEM establecidos para acelerar la comercialización. Los especialistas en implementos autónomos se integran en las plataformas de tractores existentes, ampliando la funcionalidad y reduciendo los obstáculos de adopción. Las empresas de software de agricultura de precisión aumentan los ingresos ofreciendo módulos específicos de aplicación que operan entre marcas, ejecutándose sin problemas en las pantallas de la cabina. Esta compatibilidad cruzada podría erosionar gradualmente los efectos de bloqueo, fomentando ecosistemas más abiertos. Las asociaciones con empresas como Horsch Maschinen GmbH, KUHN SAS, Bernard Krone Holding SE & Co. KG, The Toro Company, Vermeer Corporation y J.C. Bamford Excavators Ltd. ilustran cómo la colaboración entre innovadores y OEM está transformando el panorama competitivo.

Líderes de la Industria de Maquinaria Agrícola de América del Norte

Deere & Company

AGCO Corporation

CLAAS Group

Kubota Corporation

CNH Industrial N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La agricultura de precisión y la automatización están creando nuevos focos de demanda en tractores, implementos y sistemas de riego, respaldados por programas públicos designados y estrategias de ecosistema de los OEM. En abril de 2026, el USDA lanzó la National Proving Grounds Network for AgTech (NPG-Ag), gestionada por Grand Farm, para evaluar y validar tecnologías agrícolas en condiciones reales, lo que ayuda a acortar el camino desde el prototipo hasta la implementación a gran escala para la autonomía, la detección y los implementos conectados. En Canadá, la financiación de la Sustainable Canadian Agricultural Partnership también se ha desplazado hacia herramientas de decisión de campo habilitadas por IA, con Agriculture and Agri-Food Canada respaldando a A.U.G. Signals Ltd. para la predicción de salud de cultivos y rendimiento basada en IA (anunciado en julio de 2026), fortaleciendo el flujo de datos detrás de la adopción de la aplicación de tasa variable y del equipo equipado con sensores.

La localización de la fabricación y la disponibilidad de piezas también se están convirtiendo en palancas prácticas junto con las actualizaciones de capacidad digital. Deere anunció un compromiso a largo plazo para invertir en la fabricación en EE. UU. y, en enero de 2026, detalló inversiones en instalaciones, incluido un centro de distribución de piezas en Hebron, Indiana, para apoyar un cumplimiento de servicio más rápido para flotas conectadas donde el tiempo de actividad se monetiza mediante modelos por acre y de suscripción. Por separado, la volatilidad reportada por AEM en las ventas de tractores y cosechadoras de 2026 destaca el valor de los modelos de acceso flexibles, incluidos el alquiler, el uso compartido y las finanzas integradas, junto con las modernizaciones que amplían la compatibilidad de la flota con las plataformas de precisión modernas. En conjunto, estos cambios concentran la oportunidad en tractores preparados para la autonomía, pulverizadores orientados a sensores y automatización del riego, donde la validación respaldada por programas, la densidad del servicio de concesionarios y la disponibilidad de piezas influyen en la adopción y el momento de reemplazo.

Desarrollos recientes del sector

- Abril de 2026: AGCO amplió su cobertura de concesionarios de agricultura de producción en el Alto Medio Oeste, ya que Ritchie Implement comenzó a operar como concesionario autorizado de línea completa de agricultura de producción en el suroeste de Wisconsin bajo el modelo de eje y radios FarmerCore. La expansión aumenta la densidad de servicio local y el soporte en granja, lo que es importante para el tiempo de actividad del equipo de precisión y conectado, y fortalece la ruta al mercado de AGCO en una geografía clave de cultivos en hilera.

- Enero de 2025: Deere & Company presentó soluciones de agricultura autónoma en el CES 2025, incluyendo labranza totalmente autónoma y opciones de modernización para tractores de la Serie 8 y Serie 9 con un enfoque de monetización por acre y bajo costo inicial. El despliegue reforzó el desplazamiento hacia el software y la autonomía como una propuesta de valor combinada que puede impulsar las ventas de equipo nuevo mientras crea ingresos recurrentes vinculados a la utilización de la máquina.

- Julio de 2024: CLAAS presentó la cosechadora LEXION 8900 TT, ampliando su línea de cosecha de alta capacidad con una configuración equipada con orugas. La actualización se dirigió a productores y cosechadores por contrato enfocados en la productividad y la protección del suelo, apoyando el segmento premium de cosechadoras donde las mejoras de rendimiento y los paquetes tecnológicos impulsan las decisiones de reemplazo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de la maquinaria agrícola vendida y utilizada en toda América del Norte para actividades agrícolas fundamentales como la preparación del terreno, la siembra, el riego, el cuidado de cultivos, la cosecha y el manejo de forraje, con valores medidos en USD.

Exclusiones del alcance: esta medición no incluye insumos agrícolas ni servicios como semillas, fertilizantes, agroquímicos, contratación de servicios personalizados o servicios de mano de obra agrícola.

Descripción general de la segmentación

- Por Tipo

- Tractor

- Menos de 40 HP

- 40 a 100 HP

- Más de 100 HP

- Tractores de Tracción en las Cuatro Ruedas

- Equipos

- Arados

- Rastras

- Cultivadoras y Labradoras

- Otros Equipos

- Maquinaria de Riego

- Aspersión

- Goteo

- Otro Riego

- Maquinaria de Cosecha

- Cosechadoras Combinadas

- Cosechadoras de Forraje

- Otra Cosecha

- Maquinaria de Henificación y Forraje

- Segadoras

- Empacadoras

- Otra Maquinaria de Henificación y Forraje

- Otros Tipos

- Tractor

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los parámetros del modelo, especialmente qué familias de equipos se contabilizan y cómo se maneja la división regional entre Estados Unidos, Canadá y México. Consultamos estadísticas públicas y referencias técnicas como las tablas de datos del USDA y Statistics Canada, las publicaciones de estadísticas agrícolas de México, las series de datos de la FAO y los flujos comerciales de UN Comtrade para las categorías de maquinaria relevantes.

Para convertir estas señales en datos de entrada de mercado utilizables, el trabajo documental también utilizó elementos como informes anuales de empresas y presentaciones a inversores, catálogos de productos y divulgaciones de redes de concesionarios, y cobertura de prensa confiable sobre los ciclos de demanda de equipos. Se utilizó de forma selectiva una suscripción de pago para datos financieros de empresas e inteligencia de noticias para validar la exposición de ingresos y verificar la coherencia temporal de los principales lanzamientos de productos, y se consultaron bases de datos de patentes para rastrear dónde son más activas las funciones de automatización y precisión. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago para verificaciones cruzadas y aclaraciones durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar los ciclos de reemplazo y la dirección de los precios, y en comprender cómo los agricultores y concesionarios están priorizando el gasto de capital en tractores, cosecha, riego y equipo relacionado con el forraje. Hablamos con una combinación de expertos del lado de los OEM, personal de concesionarios y distribuidores, grandes operadores agrícolas y socios de servicio en APAC, EMEA y las Américas, para poder poner a prueba y ajustar los supuestos antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 19% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la demanda de América del Norte se reconstruye a partir de indicadores de producción y comercio de maquinaria, proxies de actividad agrícola y comportamiento de reemplazo de equipos, y luego se asigna a los grupos de equipos cubiertos. Después de esto, verificamos los resultados de forma cruzada con aproximaciones selectivas de abajo hacia arriba, como controles de ventas de concesionarios muestreados y cálculos de ASP por unidad para algunas categorías de alto volumen, lo que nos ayuda a corregir la sobreestimación de una serie de datos.

Las variables clave utilizadas en el modelo incluyen la dirección de los envíos de tractores y cosechadoras, los niveles de inventario de los concesionarios, las tendencias de ingresos agrícolas y recibos en efectivo, las tasas de interés y la disponibilidad de financiamiento, los cambios en la superficie sembrada de los principales cultivos, y la inflación (y los descuentos) de precios de equipos observados en el canal. Las previsiones se elaboraron mediante análisis de escenarios respaldado por opiniones de expertos, ya que el mercado es sensible a las fluctuaciones de ingresos derivadas del clima y a las condiciones de crédito. Cuando la visibilidad de abajo hacia arriba es incompleta para líneas de equipos más pequeñas, las brechas se resuelven mediante una expansión basada en proporciones a partir de categorías mejor rastreadas, y luego se revalidan mediante entrevistas para que los totales sigan siendo realistas.

Validación de datos y ciclo de actualización

Los resultados se validan comprobando si los volúmenes de unidades implícitos y la progresión de precios se ajustan a señales independientes como los flujos comerciales, la dirección de los ingresos agrícolas y los comentarios del canal. Cualquier salto pronunciado se investiga y los supuestos se revisan, seguido de una segunda revisión por parte de un analista antes de que se aprueben las cifras.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios políticos significativos, movimientos de financiamiento inusuales o cambios rápidos de precios en el equipo. Justo antes de la entrega, se realiza una revisión final para confirmar los últimos datos y garantizar que el modelo se mantenga coherente entre el histórico y la previsión.

Tamaño del mercado norteamericano de maquinaria agrícola de Mordor Intelligence comparado con otras estimaciones publicadas

Los diferentes valores de mercado publicados para la maquinaria agrícola de América del Norte pueden parecer muy dispares porque el alcance no siempre es coherente y el año base puede variar entre fuentes. En nuestras verificaciones, la diferencia suele derivar de si se incluyen las piezas de posventa y los servicios agrícolas, de cómo se trata el equipo de riego y procesamiento de cultivos, y de cómo se proyectan los precios durante los años de alta inflación.

Algunas estimaciones amplían la definición para incluir los ingresos de posventa, la actividad de servicio y reparación, y un gasto más amplio en mecanización agrícola. Para Mordor Intelligence, el mercado se contabiliza como el valor del equipo en tractores, equipos, maquinaria de riego, maquinaria de cosecha, maquinaria de henificación y forraje, y otros tipos, y luego se mantiene alineado con las señales de demanda a nivel de país en toda la región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 57,50 mil millones de USD (2026) | |

| Consultora Regional A | 38,52 mil millones de USD (2024) | Utiliza un enfoque de mecanización agrícola más estrecho en cuanto a categorías de equipos y puede excluir partes del equipo de riego y forraje, y también ancla el ciclo a un año base diferente con un horizonte más largo. |

| Consultora Global B | 67,06 mil millones de USD (2024) | Parece aplicar un alcance más amplio que puede incorporar la posventa y un conjunto más amplio de aplicaciones y canales, lo que puede elevar los totales en comparación con una visión centrada únicamente en el equipo, incluso cuando la geografía es similar. |

La comparación muestra que las mayores variaciones suelen provenir de lo que se cuenta como gasto en maquinaria y de cómo se manejan los precios y el momento en torno al año base. Al mantener las variables de entrada trazables a los indicadores de demanda de equipos y al validar los supuestos de ASP y reemplazo mediante verificaciones primarias, la cifra final se mantiene más fácil de explicar y de reproducir cuando los usuarios actualizan las mismas variables más adelante.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de maquinaria agrícola de América del Norte en 2026?

El mercado alcanzó USD 57,5 mil millones en 2026 y se prevé que se expanda a USD 76,6 mil millones en 2031.

¿Cuál es la CAGR prevista para la demanda de maquinaria agrícola en América del Norte?

Se proyecta que la tasa de crecimiento anual compuesta sea del 5,9% de 2026 a 2031.

¿Qué tipo de equipo tiene la mayor participación en los ingresos?

Los tractores ocuparon el primer lugar con una participación del 47,3% en 2025, reflejando su versatilidad en las operaciones.

¿Por qué la maquinaria de riego crece más rápido que otros segmentos?

Los esfuerzos de mitigación de la escasez de agua, especialmente en México bajo el Plan Nacional Hídrico 2024-2030, impulsan una CAGR del 6,4% para los equipos de riego.

¿Quiénes son los principales OEM de la región?

Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation y CLAAS Group controlan colectivamente la mayoría del mercado.

¿Cómo influyen las subvenciones del USDA para una Agricultura Climáticamente Inteligente en las compras de equipos?

Las subvenciones subsidian la maquinaria de bajas emisiones, reduciendo efectivamente los costos de adquisición y acelerando la adopción de modelos eléctricos o de bajo consumo de combustible.

Última actualización de la página el: