Tamaño y Participación del Mercado de Motosierras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

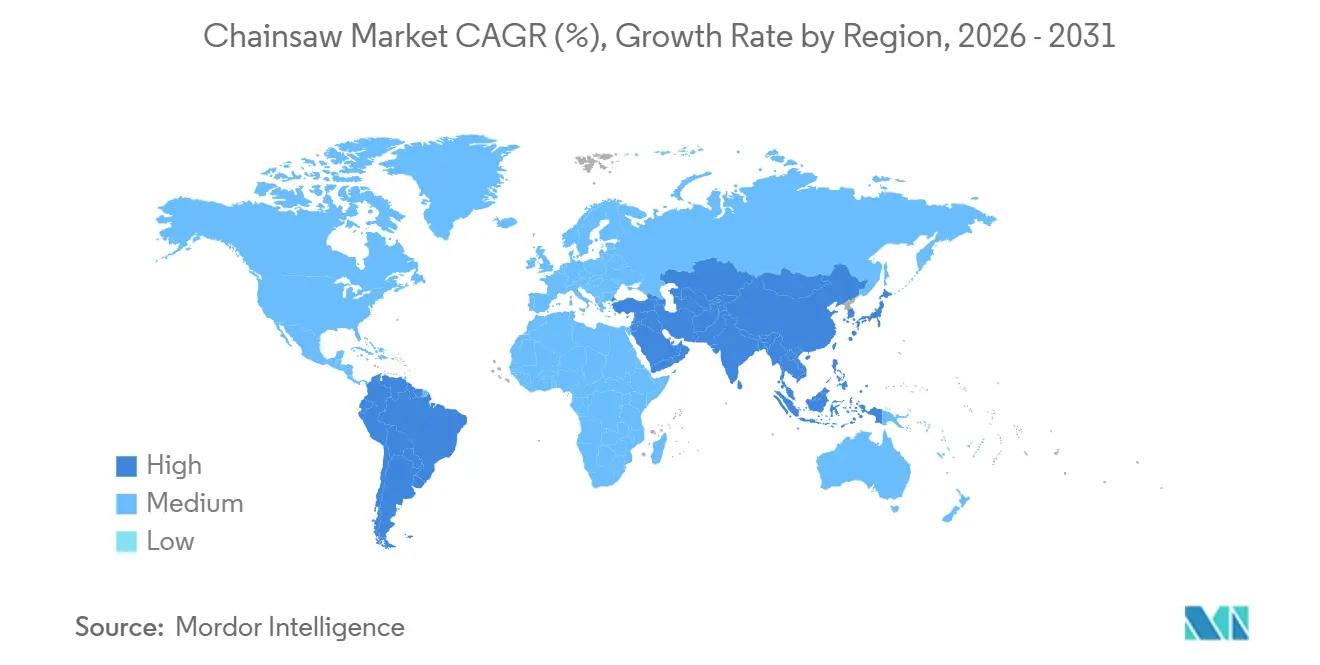

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motosierras por Mordor Intelligence

El tamaño del mercado de motosierras se estimó en USD 4,78 mil millones en 2025 y se proyecta que alcance USD 4,92 mil millones en 2026 y USD 5,99 mil millones en 2031, creciendo a una CAGR del 4,01% de 2026 a 2031. Los compradores están migrando de plataformas a gas hacia plataformas de batería a medida que California, Nueva York y Washington eliminan gradualmente los motores de gas pequeños para uso fuera de carretera, mientras que los vales de la Junta de Recursos del Aire de California cubren hasta el 85% del costo de 3.878 unidades de batería en 2024. La tala de salvamento relacionada con desastres, financiada con USD 6,35 mil millones en asignaciones suplementarias del Departamento de Agricultura de los Estados Unidos, mantiene la demanda elevada en regiones afectadas por huracanes e incendios forestales. La adopción de baterías se ve impulsada adicionalmente por los aranceles de la Sección 301 que elevaron los derechos sobre las celdas de iones de litio al 25% y comprimieron los márgenes de las empresas dependientes del suministro asiático, reforzando el atractivo de la producción doméstica de baterías con integración vertical. América del Norte domina actualmente el valor, aunque Asia-Pacífico es la región de más rápido crecimiento a medida que los subsidios de mecanización forestal de Japón aceleran la electrificación.

Conclusiones Clave del Informe

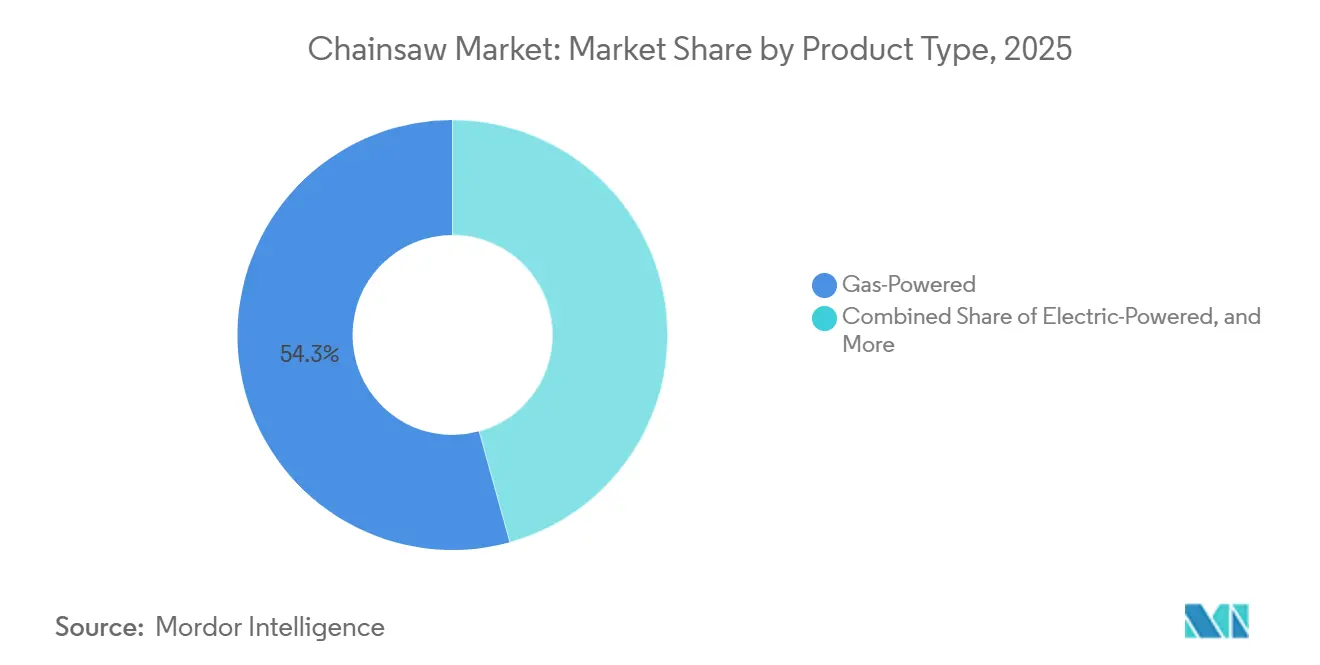

- Por tipo de producto, las unidades impulsadas a gas representaron el 54,3% de la participación del mercado de motosierras, y se prevé que los modelos impulsados por batería se expandan a una CAGR del 4,7% hasta 2031.

- Por usuario final, los compradores residenciales representaron el 46,1% de la participación del mercado de motosierras en 2025, mientras que se proyecta que las flotas comerciales y profesionales muestren el mayor crecimiento con una CAGR del 5,1% hasta 2031.

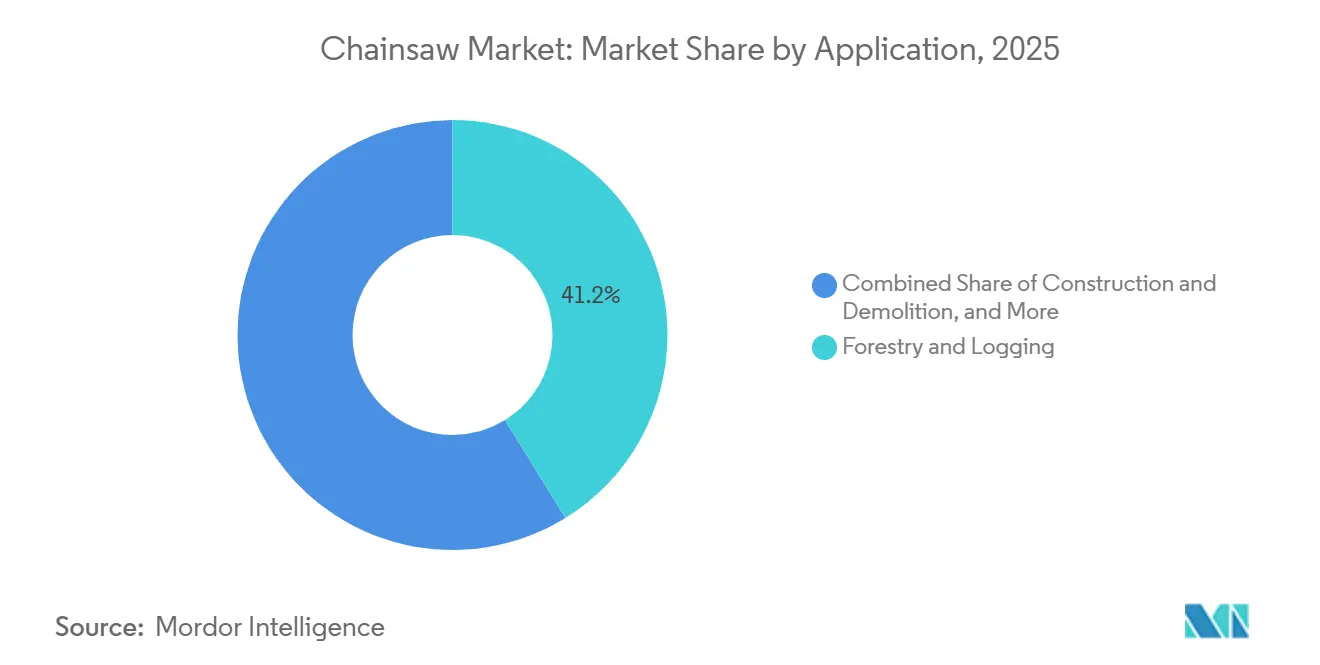

- Por aplicación, la silvicultura y la tala representaron el 41,2% del tamaño del mercado de motosierras en 2025, y la atención de emergencias y socorro en desastres avanza a una CAGR del 4,8% hasta 2031.

- Por canal de distribución, la venta minorista fuera de línea representó el 63,2% de las ventas de 2025, pero las plataformas en línea son las de más rápido crecimiento, con una CAGR del 5,3% hasta 2031.

- Por longitud de barra, las barras de 16 a 18 pulgadas dominaron el 38% de la participación del mercado de motosierras, pero las barras de menos de 14 pulgadas son las de más rápido crecimiento, con una CAGR del 5,4% hasta 2031.

- Por geografía, América del Norte representó el 40,2% del valor global en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más sólida del 5,0% hasta 2031.

- La concentración del mercado es moderada, y se anticipa que las cinco principales empresas, ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG), Husqvarna AB, Stanley Black & Decker, Inc., Makita Corporation y Robert Bosch GmbH, mantendrán colectivamente una participación mayoritaria del mercado en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Motosierras*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda Urbana de Madera para la Construcción con Madera Masiva | +0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de las Actividades de Tala de Salvamento Tras Tormentas | +0.6% | Europa Central | Corto plazo (≤ 2 años) |

| Auge de la Cultura del Bricolaje y los Paquetes de Herramientas en el Comercio Electrónico | +0.5% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Equipos de Batería de Bajas Emisiones | +0.7% | California, Oregón, Washington, Europa y Japón | Largo plazo (≥ 4 años) |

| Auge en la Fabricación de Muebles de Exterior Premium | +0.4% | América del Norte, Europa y partes del Sudeste Asiático | Mediano plazo (2-4 años) |

| Eliminación Obligatoria de Motores de Gas Pequeños para Uso Fuera de Carretera en Estados Clave | +0.8% | California, Nueva York, Washington y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Urbana de Madera para la Construcción con Madera Masiva

La adopción de la madera masiva está impulsando una mayor demanda de motosierras de precisión en aserraderos periurbanos, que se requieren para cortar madera dimensional para paneles de madera laminada cruzada y vigas laminadas encoladas. El Laboratorio de Productos Forestales proyectó en 2024 que esta tendencia podría aumentar el consumo de madera blanda en los Estados Unidos en 2,1 millones de metros cúbicos anuales, apoyando así la demanda de motosierras de longitud de barra media. Las regulaciones europeas de trazabilidad están impulsando actualizaciones de equipos, ya que los procesadores más pequeños deben documentar las dimensiones de corte[1]Fuente: Laboratorio de Productos Forestales, "Oportunidades en la Construcción con Madera Masiva," fpl.fs.fed.us. Además, la expansión de los códigos de construcción con madera masiva de seis pisos en países como Canadá, Alemania y Finlandia está ampliando el mercado potencial para las motosierras. En la región de Asia-Pacífico, la adopción temprana de torres de madera en Japón se anticipa que creará una base para la demanda futura. En conjunto, estos factores están contribuyendo al crecimiento en los volúmenes de unidades y los precios de venta promedio, así como a la adopción general de tecnologías avanzadas de motosierras para satisfacer los requisitos cambiantes de la industria.

Crecimiento de las Actividades de Tala de Salvamento Tras Tormentas

La creciente frecuencia de huracanes e incendios forestales en América del Norte y las costas del Golfo ha dado lugar a cosechas de madera de emergencia, lo que requiere el despliegue rápido de cuadrillas profesionales equipadas con motosierras duraderas. Estos eventos han impactado significativamente los recursos madereros, requiriendo acción inmediata para mitigar las pérdidas y garantizar la recuperación de recursos. En 2024, los Estados Unidos asignaron USD 6,35 mil millones en fondos suplementarios para desastres para apoyar las operaciones de salvamento en los estados del sur. De manera similar, Europa reportó 35 millones de metros cúbicos de madera derribada por tormentas durante el mismo año, destacando el impacto generalizado de los desastres naturales en la silvicultura[2]Fuente: Comisión Económica de las Naciones Unidas para Europa, "Revisión Anual del Mercado de Productos Forestales 2024," unece.org. Los reembolsos de la Agencia Federal para el Manejo de Emergencias (FEMA), con un límite de USD 219 por motosierra para propietarios de viviendas, han incentivado la compra de modelos compactos de batería para uso residencial. Estos aumentos episódicos han repuesto los inventarios de los revendedores e incrementado el consumo de repuestos, impulsando aún más la demanda en el mercado de motosierras.

Incentivos Gubernamentales para Equipos de Batería de Bajas Emisiones

En 2024, los vales de Equipos Limpios para Uso Fuera de Carretera de California subsidiaron hasta el 85% del costo de compra de motosierras de batería, apoyando la transición hacia equipos más limpios en silvicultura y jardinería. Durante el mismo año, el Ministerio de Agricultura, Silvicultura y Pesca de Japón aumentó las subvenciones para la mecanización forestal con el fin de promover la adopción de maquinaria avanzada y mejorar la eficiencia operativa. Las regulaciones de Etapa V de la Unión Europea ahora prohíben los motores no conformes, estableciendo las plataformas de batería como el estándar para los nuevos equipos e impulsando la innovación en tecnología de baterías. Los fabricantes con operaciones locales de ensamblaje de baterías se benefician al evitar aranceles de importación y cumplir con las reglas de origen para la contratación pública, mejorando su competitividad en los mercados regionales.

Eliminación Obligatoria de Motores de Gas Pequeños para Uso Fuera de Carretera en Estados Clave

California implementó su mandato de cero emisiones a partir del año modelo 2024, prohibiendo la venta de nuevas motosierras a gas en el estado. Esta iniciativa tiene como objetivo reducir las emisiones de gas orgánico en 2,7 toneladas métricas por día para 2031. El mandato es parte de esfuerzos más amplios para abordar las preocupaciones ambientales y hacer la transición hacia soluciones de energía más limpia. Nueva York y Washington han adoptado cronogramas comparables, representando colectivamente aproximadamente el 15% de la demanda total en los Estados Unidos. Estos estados están sentando un precedente para que otras regiones los sigan, lo que podría acelerar la adopción nacional de equipos de cero emisiones. Los fabricantes con líneas de productos de batería bien establecidas, como ANDREAS STIHL AG & Co. KG y Stanley Black & Decker, Inc., están posicionados para ganar participación de mercado, mientras que los adoptantes tardíos enfrentan el riesgo de ser excluidos. Este cambio regulatorio es el impulsor individual más significativo del crecimiento del mercado, creando oportunidades para la innovación y la inversión en tecnología de baterías.

Análisis del Impacto de las Restricciones del Mercado de Motosierras*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos de Seguro de Responsabilidad Civil por Seguridad del Usuario Final | -0.5% | Estados Unidos, Canadá, Reino Unido y Alemania | Corto plazo (≤ 2 años) |

| Ordenanzas de Control de Ruido en Zonas Periurbanas | -0.4% | California, Oregón, Virginia, Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Volatilidad Arancelaria en Celdas de Iones de Litio y Componentes de Acero | -0.6% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de Cadenas y Barras Guía Falsificadas que Socavan los Ingresos de los Fabricantes de Equipos | -0.3% | Mayor en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Seguro de Responsabilidad Civil por Seguridad del Usuario Final

Las primas de seguros para los contratistas de servicios de arboricultura y las pequeñas empresas madereras están aumentando debido a la frecuencia de las reclamaciones por lesiones. En estados como California, las pólizas de compensación laboral tienen un precio de USD 18,50 por cada USD 100 de nómina en 2024, el doble de la tasa en Texas. Estos mayores costos reducen los márgenes de beneficio neto, desalentando las inversiones en actualizaciones de equipos y retrasando las renovaciones de flotas. La presión financiera se ve agravada aún más por el aumento de los costos de cumplimiento de las regulaciones de seguridad y la necesidad de capacitación especializada para mitigar los riesgos laborales. Si bien las aseguradoras han introducido modestos créditos de primas para los modelos de batería con características de seguridad avanzadas, los altos costos de compra iniciales dificultan la adopción, reduciendo la CAGR proyectada en 0,5 puntos porcentuales. Además, la disponibilidad limitada de equipos de batería en ciertas regiones ralentiza aún más la transición hacia alternativas más seguras.

Volatilidad Arancelaria en Celdas de Iones de Litio y Componentes de Acero

Los aranceles de la Sección 301, implementados en mayo de 2024 en los Estados Unidos, aumentaron los derechos sobre las celdas de batería al 25%. Esto obligó a las marcas dependientes de importaciones a absorber la inflación de costos, aumentar los precios o considerar la relocalización de la producción[3]Fuente: Oficina del Representante Comercial de los Estados Unidos, "Acciones Arancelarias de la Sección 301," ustr.gov. Los aranceles más altos han impactado significativamente las estructuras de costos de las empresas que dependen de componentes importados, lo que ha llevado a cambios estratégicos en el abastecimiento y la fabricación. El segmento de Herramientas y Exteriores de Stanley Black & Decker reportó una erosión del margen bruto de hasta 180 puntos básicos para el ejercicio fiscal 2024. Además, las fluctuaciones cambiarias han amplificado las variaciones en los costos de importación, mientras que los lanzamientos de productos diferidos han ralentizado los ciclos de renovación del mercado, resultando en una reducción de 0,6 puntos porcentuales en la tasa de crecimiento anual compuesta (CAGR). Estos desafíos subrayan las implicaciones más amplias de las políticas comerciales en la dinámica del mercado y las estrategias operativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Motosierras

Por Tipo de Producto:

Los Impulsados a Gas Continúan Liderando, los Impulsados por Batería Crecen Más RápidoLas unidades impulsadas a gas dominaron con un 54,3% de la participación del mercado de motosierras en 2025 debido a las redes de distribuidores establecidas, la probada conveniencia de reabastecimiento de combustible y el alto torque adecuado para la tala profesional. Muchos contratistas forestales mantienen flotas a gas para evitar el tiempo de inactividad de las baterías durante los ciclos de cosecha de múltiples turnos, y las agencias de socorro en desastres aún almacenan modelos a gas para un despliegue rápido, estabilizando las ventas de referencia. Sin embargo, los aranceles de la Sección 301 sobre el acero y los componentes de motores han ajustado los márgenes de los modelos a gas, empujando a los fabricantes hacia líneas profesionales de mayor valor que pueden absorber la inflación de costos. El segmento a gas también se beneficia de ciclos de reemplazo más lentos en las regiones rurales de Asia-Pacífico, donde los bajos precios del combustible y la infraestructura de carga limitada mantienen los costos operativos predecibles, defendiendo su posición central en el mercado global de motosierras.

Las motosierras impulsadas por batería representan el segmento de más rápido crecimiento, avanzando a una CAGR del 4,7% hasta 2031 a medida que los programas de vales en California y los subsidios en Japón comprimen los períodos de recuperación de la inversión para compradores residenciales y comerciales. Los contratistas de América del Norte que atienden vecindarios sensibles al ruido ahora ven el equipo de batería como una necesidad operativa en lugar de un complemento premium, mientras que el cumplimiento de la Etapa V de la Unión Europea bloquea efectivamente las nuevas ventas de gas en muchos estados miembros. ANDREAS STIHL AG & Co. KG informó que las líneas de batería alcanzaron el 25% de los ingresos totales en 2024 y apunta al 35% para 2027, señalando un giro decisivo que otras marcas se apresuran a igualar. A medida que las mejoras en la química de las baterías amplían el tiempo de funcionamiento y reducen el retraso de carga, se proyecta que los adoptantes tardíos en silvicultura y construcción realizarán la conversión, posicionando las unidades de batería como el principal impulsor del crecimiento incremental del mercado de motosierras.

Por Usuario Final:

Las Flotas Comerciales Aceleran la AdopciónLos propietarios residenciales fueron el segmento de usuario final más grande, representando el 46,1% del tamaño del mercado de motosierras en 2025, debido a los hábitos de mejora del hogar durante la pandemia y los reembolsos de la Agencia Federal para el Manejo de Emergencias que cubrieron hasta USD 219 por unidad tras el Huracán Francine. Los propietarios de viviendas se inclinan por sierras ligeras de 14 y 16 pulgadas que manejan los escombros del jardín y caben dentro de los paquetes económicos vendidos a través de tiendas en línea. Los ciclos de reemplazo promedian de ocho a diez años, por lo que la base instalada de sierras a gas más antiguas sigue siendo alta incluso a medida que crece la conciencia sobre las baterías. Las preocupaciones de seguridad también limitan las actualizaciones frecuentes porque muchos usuarios ocasionales cortan ramas solo unas pocas veces por temporada. Esta larga cola de equipos heredados modera la velocidad de electrificación en el ámbito residencial.

Los usuarios comerciales y profesionales se están expandiendo a una CAGR del 5,1% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento para el crecimiento incremental en el mercado de motosierras. Los contratistas de cuidado de árboles deben cumplir con los límites de sonido locales de 75 decibelios a 50 pies en Los Ángeles y reglas similares en otros lugares, por lo que muchos ahora especifican plataformas de batería al renovar flotas. Las aseguradoras han comenzado a ofrecer créditos de primas del 5 al 10% para herramientas que cuentan con frenos de cadena automáticos y barras de bajo retroceso, empujando a las empresas hacia equipos más nuevos. Las subvenciones para socorro en desastres del Departamento de Agricultura de los Estados Unidos también compensan los precios de compra para las empresas que realizan tala de salvamento en los corredores de huracanes. Los calendarios de depreciación más rápidos permiten a las empresas recuperar costos en tres a cinco años, acelerando las compras repetidas en relación con el ciclo residencial.

Por Canal de Distribución:

Las Plataformas en Línea Ganan Participación a los DistribuidoresLa venta minorista fuera de línea fue el canal de distribución más grande, capturando el 63,2% de los ingresos del mercado de motosierras en 2025, ya que los distribuidores especializados continúan ofreciendo ensamblaje previo a la entrega, capacitación del operador y servicios de reparación internos valorados por los compradores profesionales. Las tiendas de distribuidores siguen siendo el lugar preferido para las sierras de alta potencia y las unidades neumáticas que requieren configuración experta antes del despliegue en campo. Fabricantes como ANDREAS STIHL AG & Co. KG aprovechan casi 8.000 puntos de venta independientes en los Estados Unidos para mantener cortos los tiempos de respuesta de garantía, preservando la lealtad entre las cuadrillas forestales que no pueden arriesgarse a tiempos de inactividad durante las ventanas de cosecha. Las operaciones de venta física también organizan promociones estacionales en torno a huracanes y limpieza de incendios forestales cuando la disponibilidad inmediata supera al precio.

Las plataformas en línea son las de más rápido crecimiento con una CAGR del 5,3% hasta 2031, la trayectoria de canal más sólida en el mercado de motosierras. Los sitios de venta directa al consumidor empaquetan sierras con baterías, cargadores y paquetes de accesorios, reduciendo los costos de entrada efectivos hasta en un 40%, y el envío gratuito reduce la brecha de conveniencia con las tiendas locales. Los patrones de compra de la era pandémica se normalizaron en 2023, sin embargo, la penetración del comercio electrónico se mantuvo estructuralmente más alta en el 28% de las ventas de equipos de energía para exteriores en los Estados Unidos, casi diez puntos por encima de los niveles de 2019. Las piezas falsificadas en mercados de terceros amenazan la confianza en la marca, por lo que los principales fabricantes ahora incorporan códigos de serialización y funciones de autenticación por teléfono inteligente para tranquilizar a los compradores. A medida que los procesos de garantía migran en línea y la entrega en el mismo día se expande, los distribuidores más pequeños pueden pivotar hacia modelos exclusivos de servicio mientras las tiendas digitales capturan a los compradores residenciales por primera vez.

Por Aplicación:

La Atención de Emergencias y el Socorro en Desastres Lidera los Repuntes de CrecimientoLa silvicultura y la tala fueron los segmentos de aplicación más grandes, representando el 41,2% del mercado de motosierras en 2025, impulsados por la cosecha sostenida en la región boreal canadiense, las fincas de madera blanda escandinavas y las nuevas plantaciones de eucalipto en Brasil. Las cuadrillas profesionales requieren modelos a gas de barra larga para talar tallos maduros, y consumen un alto volumen de cadenas, barras y combustible que impulsa el valor del mercado de posventa. Las campañas de salvamento en Europa del Este dirigidas a la picea infestada por escarabajos ampliaron los volúmenes de tala hasta 2025, mientras que los aserraderos de madera masiva de América del Norte aumentan los pedidos de madera cortada con precisión que favorecen las sierras de batería de barra media. Incluso con la presión política para electrificar, las cuadrillas forestales que operan en zonas remotas mantienen las unidades de gasolina en rotación porque las opciones de carga siguen siendo limitadas.

La atención de emergencias y el socorro en desastres es el segmento de más rápido crecimiento, con una CAGR del 4,8% hasta 2031 a medida que los huracanes, tifones e incendios forestales se intensifican en todo el mundo. Las subvenciones federales y los pagos de seguros permiten a los propietarios de viviendas y a las cuadrillas municipales reemplazar rápidamente las sierras dañadas, optando a menudo por modelos compactos de batería que son más fáciles de arrancar después de un almacenamiento prolongado. El Departamento de Agricultura de los Estados Unidos distribuyó USD 6,35 mil millones para la respuesta a desastres forestales en 2024, con una parte destinada a subvenciones de equipos que impulsaron las compras de flotas en los estados de la Costa del Golfo. Financiamiento similar en las zonas de incendios forestales de Australia y los corredores de árboles derribados por el viento en Europa replica el patrón, alimentando picos de demanda recurrentes. Los fabricantes responden preposicionando inventario en centros logísticos propensos a tormentas para poder atender las licitaciones de emergencia en días.

Por Longitud de Barra:

Los Modelos Compactos Capturan Nuevos UsuariosLas sierras con barras de 16 a 18 pulgadas fueron el segmento más grande, dominando el 38% de la participación del mercado de motosierras en 2025 porque equilibran la capacidad de corte y la maniobrabilidad tanto para propietarios de viviendas como para cuadrillas comerciales de tamaño mediano. Las fábricas de paneles de madera masiva y los equipos de techado residencial prefieren este rango por su precisión dimensional y peso moderado. Los fabricantes continúan añadiendo tensado automático de cadena y frenos de parada rápida en esta categoría, por lo que los precios unitarios llevan primas modestas que los minoristas justifican a través de mensajes de seguridad. La compatibilidad de baterías entre herramientas también se centra en la clase de barra media, lo que permite a los usuarios compartir paquetes con desbrozadoras y sopladores, mejorando la economía de la flota.

Las barras de menos de 14 pulgadas registrarán la CAGR más alta del 5,4% hasta 2031 a medida que los compradores por primera vez, los aficionados al bricolaje y los reclamantes de socorro en desastres adoptan diseños de fácil manejo. Los programas de vales y los reembolsos de la Agencia Federal para el Manejo de Emergencias hacen que las sierras de batería compactas sean casi neutras en costos para los hogares que limpian ramas caídas tras las tormentas. Los límites de ruido urbano que penalizan los equipos ruidosos impulsan aún más la adopción, ya que las sierras de barra corta se combinan con pequeños motores sin escobillas que funcionan por debajo de los límites de decibelios municipales. Los fabricantes se apresuran a lanzar modelos de menos de diez libras con ajuste de cadena sin herramientas, ampliando el atractivo para los usuarios que anteriormente se sentían intimidados por los procedimientos de arranque a gasolina. En contraste, las sierras de más de 20 pulgadas seguirán siendo un nicho fuera de la tala comercial porque el torque de la batería aún no puede igualar la potencia sostenida necesaria para aserrar maderas duras de gran diámetro.

Análisis Geográfico

Mercado de Motosierras en América del Norte

América del Norte representó el segmento más grande con el 40,2% de los ingresos del mercado de motosierras en 2025, impulsado por el gasto en socorro ante desastres que canalizó 6,35 mil millones de USD hacia la tala de salvamento, la eliminación de escombros y el reembolso a propietarios de viviendas. Las normas de cero emisiones de California, vigentes desde el año modelo 2024, prohibieron las nuevas motosierras de gasolina, desplazando los inventarios de los distribuidores fuertemente hacia modelos a batería y amplificando la adopción de vales entre las comunidades desfavorecidas. La cosecha forestal del bosque boreal de Canadá mantiene una demanda sólida de unidades de gasolina de grado profesional, aunque los estándares de emisiones emergentes de Columbia Británica presagian una transición gradual. El auge de la construcción en México, impulsado por el nearshoring, impulsa las ventas de longitudes de barra de gama media a pesar de la limitada presión regulatoria sobre las emisiones de los motores.

Mercado de Motosierras en Asia-Pacífico

Se proyecta que Asia-Pacífico tendrá la CAGR más rápida del 5,0% hasta 2031, impulsada por el sector de equipos de potencia para exteriores de Japón valorado en 3,32 mil millones de USD y generosos subsidios de mecanización forestal que priorizan las herramientas a batería. La expansión de infraestructura de China sustenta una demanda sustancial de equipos a gasolina en la tala rural, pero los crecientes objetivos de calidad del aire urbano en Pekín, Shanghái y Shenzhen están promoviendo la adopción de baterías en el paisajismo. La tala comercial restringida de India reduce la demanda forestal, aunque las compras de socorro de emergencia impulsadas por ciclones compensan parte de la brecha. Los programas de recuperación de incendios forestales de Australia y las políticas de bajo ruido de Corea del Sur añaden volúmenes incrementales, posicionando a Asia-Pacífico como el territorio más dinámico para el mercado de motosierras durante el horizonte de previsión.

Mercado de Motosierras en Europa

Europa sigue siendo el segundo contribuyente regional más grande, impulsado por los estándares obligatorios de Fase V que prohíben los motores pequeños no conformes en los nuevos equipos. La Comisión Económica de las Naciones Unidas para Europa contabilizó 35 millones de metros cúbicos de madera derribada por tormentas en 2024, generando una demanda inmediata de salvamento. La tala de salvamento de Alemania de abetos dañados por escarabajos, la construcción de madera maciza en altura de Francia y el mantenimiento de propietarios de viviendas del Reino Unido sostienen conjuntamente la demanda multicanal. La volatilidad cambiaria y el Reglamento de Baterías de la Unión Europea, que entrará en vigor en 2026, fomentan el ensamblaje y el reciclaje local de baterías, otorgando a los fabricantes europeos una ventaja de costos sobre los competidores dependientes de las importaciones.

Panorama regulatorio

El cumplimiento normativo global de las motosierras está determinado por normas de seguridad y por reglas regionales cada vez más estrictas en materia de emisiones para motores pequeños todoterreno. Las normas ISO 11681-1:2022 e ISO 11681-2:2022 siguen siendo las referencias internacionales principales para el diseño de seguridad y las pruebas de motosierras portátiles, lo que condiciona las características de diseño de los productos y los protocolos de validación tanto en plataformas de combustión como eléctricas.

En materia de emisiones, el marco de la UE para maquinaria móvil no de carretera bajo el Reglamento (UE) 2016/1628 (Etapa V) mantiene los límites de escape como línea base para los nuevos modelos de motores portátiles vendidos en Europa, lo que incrementa los costos de cumplimiento y reduce el margen disponible para los diseños de motores heredados. En Estados Unidos, los requisitos para motores pequeños todoterreno liderados por California son un impulsor clave de la electrificación: California implementó un mandato de cero emisiones a partir del año modelo 2024 para las nuevas ventas de motosierras a gasolina, y un aviso del Registro Federal de enero de 2025 destacó las normas de emisiones evaporativas SORE de California, que llevan a la mayoría de los nuevos modelos de equipos hacia un límite de cero gramos por prueba, acelerando el cambio de inventario hacia plataformas de batería.

Panorama Competitivo

La concentración del mercado es moderada, con las cinco principales empresas, ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG), Husqvarna AB, Stanley Black & Decker, Inc., Makita Corporation y Robert Bosch GmbH, manteniendo colectivamente una participación mayoritaria del mercado en 2025. La división de Herramientas y Exteriores de Stanley Black & Decker, Inc. reportó ingresos de USD 13,3 mil millones y está implementando una iniciativa de reducción de costos de USD 2,0 mil millones, redirigiendo los ahorros hacia operaciones domésticas de ensamblaje de baterías en Virginia.

Los movimientos estratégicos se centran en la resiliencia de la cadena de suministro. ANDREAS STIHL AG & Co. KG está finalizando una fábrica de herramientas de batería en Rumanía para un inicio en octubre de 2025 con el fin de mitigar la exposición a los aranceles de la Sección 301 y cumplir con las reglas de origen europeas, mientras que Husqvarna AB amplió la producción de paquetes de iones de litio en Suecia para acortar los ciclos de cumplimiento en toda Europa. En paralelo, varios fabricantes de equipos originales chinos, como Changzhou Globe Tools Co., Ltd. y SUMEC Group, están lanzando motosierras de batería de marca propia que superan a los titulares en hasta un 30%, aunque las redes de distribuidores limitadas restringen su penetración en América del Norte y Europa. La aplicación de la propiedad intelectual y la autenticación de piezas serializadas se han convertido en contramedidas prioritarias contra el mercado de posventa falsificado que erosiona las ventas de consumibles de alto margen.

La diferenciación tecnológica ahora se centra en la interoperabilidad de baterías. El sistema DEWALT POWERSHIFT de Stanley Black & Decker, Inc. permite que un solo paquete de 60 voltios alimente múltiples herramientas, reduciendo el costo efectivo por herramienta y vinculando a los usuarios a ecosistemas propietarios. Las baterías de la serie BLi de Husqvarna AB adoptan un enfoque multiplataforma similar que atrae a los paisajistas profesionales que dirigen cuadrillas de múltiples turnos. A medida que los plazos regulatorios se ajustan, se anticipa que las marcas que pueden ofrecer paquetes de financiamiento, capacitación y servicio local protegerán su participación de mercado, mientras que las limitaciones de capital podrían impulsar la consolidación entre los fabricantes europeos y norteamericanos más pequeños durante los próximos cinco años.

Líderes de la Industria de Motosierras

ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG)

Husqvarna AB

Stanley Black & Decker, Inc.

Makita Corporation

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Motosierras

- ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG)

- Husqvarna AB

- Stanley Black & Decker, Inc.

- Makita Corporation

- Robert Bosch GmbH

- Techtronic Industries Company Limited

- Yamabiko Corporation

- The Toro Company

- Emak S.p.A.

- STIGA S.p.A.

- Einhell Germany AG (Thannhuber AG)

- Oregon Tool, Inc.

- Changzhou Globe Tools Co., Ltd. (Globe Tools Group)

- SUMEC Group Corporation (China National Machinery Industry Corporation (Sinomach))

- Taizhou Bison Machinery Co., Ltd

- Koki Holdings Co., Ltd.

- AL-KO Geräte GmbH

Oportunidades de mercado y perspectivas futuras

La interoperabilidad del ecosistema de baterías y una fabricación localizada más profunda están abriendo espacio para proveedores que pueden reducir el costo total de propiedad de las flotas, al mismo tiempo que gestionan las restricciones de aranceles y de reglas de origen. Un indicador claro es la estandarización de baterías entre marcas: en julio de 2026, STIHL y Kärcher anunciaron una alianza de baterías en torno a estándares tecnológicos compartidos, lo que respalda la demanda de baterías, cargadores y paquetes de accesorios compatibles en las categorías de equipos eléctricos para exteriores. Los fabricantes también continúan invirtiendo en procesamiento interno y automatización para proteger márgenes y mejorar la capacidad de respuesta; por ejemplo, en marzo de 2026 STIHL Tirol puso en marcha un nuevo sistema de corte por láser de tubos en su planta de producción de Langkampfen para reducir los tiempos de preparación y ampliar la capacidad interna para componentes de herramientas de gran alcance, lo que respalda ciclos de renovación de productos más rápidos y una disponibilidad de componentes más confiable.

Los compradores públicos e institucionales agregan otra palanca de canal más allá del comercio minorista de consumo y las redes de distribuidores. Las compras cooperativas y las adquisiciones impulsadas por programas pueden escalar los volúmenes de herramientas de batería de grado profesional utilizadas en el mantenimiento de terrenos y la respuesta a desastres, complementando las eliminaciones progresivas de motores a nivel estatal y los programas de cupones que ya han llevado a las motosierras de batería a la consideración habitual. Por separado, los programas de modernización del sector forestal que hacen hincapié en el seguimiento digital y la eficiencia operativa, como la Hoja de Ruta del Sector Forestal de Ontario publicada el 28 de abril de 2026 (que incluye un Programa de Inversión e Innovación del Sector Forestal y un Plan de Modernización de la Medición de Madera), respaldan una adopción más amplia de equipos estandarizados de menores emisiones y modelos de servicio preparados digitalmente, ampliando la demanda de posventa de piezas, baterías y contratos de servicio autenticados.

Desarrollo Reciente de la Industria en el Mercado de Motosierras

- Julio de 2026: ANDREAS STIHL AG & Co. KG y Kaercher anunciaron una nueva alianza de baterías para compartir estándares tecnológicos en sus plataformas de baterías. El anuncio respalda la interoperabilidad entre marcas para baterías y cargadores, ayudando a contratistas y propietarios de viviendas a consolidar plataformas y reducir la fricción del cambio. También aumenta la presión competitiva sobre otras marcas para fortalecer sus ecosistemas de baterías y sus asociaciones de canal.

- Marzo de 2025: Stanley Black & Decker amplió su línea de equipos eléctricos para exteriores DEWALT con nuevas soluciones dirigidas a trabajos de paisajismo exigentes, que abarcan ofertas tanto a batería como a gasolina. La expansión amplió la profundidad del portafolio de equipos eléctricos para exteriores de la marca y refuerza su estrategia de vender paquetes de plataforma (herramienta, batería, cargador) a través de canales orientados a profesionales. Esto aumenta la intensidad competitiva en el segmento comercial y profesional, donde la estandarización de flotas impulsa las compras repetidas.

- Febrero de 2024: Stanley Black & Decker presentó un nuevo tractor de jardín CRAFTSMAN posicionado para aplicaciones de mantenimiento de césped de mayor tamaño. Aunque el producto no es una motosierra, señala una inversión continua en la categoría más amplia de equipos eléctricos para exteriores, que comparte canales minoristas, patrones de demanda estacional y adyacencias del ecosistema de baterías. La presencia ampliada en equipos eléctricos para exteriores respalda la venta cruzada y los paquetes combinados que pueden aumentar las tasas de adjunción de herramientas manuales como las motosierras.

Mercado de Motosierras Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este informe, el mercado de motosierras se define como los ingresos obtenidos por la venta de equipos de motosierra en formatos de gasolina, eléctrico (con cable) y de batería, vendidos a través de canales presenciales y en línea para uso residencial, comercial e industrial.

Exclusiones del alcance: este dimensionamiento excluye la mano de obra de servicio y reparación, las piezas de repuesto independientes y los consumibles (cadenas, barras, piñones), y los ingresos por alquiler, salvo que se registren como una venta de equipo nuevo.

Descripción general de la segmentación

- Por Tipo de Producto

- Impulsadas a Gas

- Impulsadas Eléctricamente

- Impulsadas por Batería

- Neumáticas / Hidráulicas

- Por Usuario Final

- Residencial

- Comercial / Profesional

- Industrial (Silvicultura y Construcción)

- Por Canal de Distribución

- Venta Minorista Fuera de Línea

- Plataformas en Línea

- Por Aplicación

- Silvicultura y Tala

- Construcción y Demolición

- Jardinería y Arboricultura

- Atención de Emergencias y Socorro en Desastres

- Por Longitud de Barra

- Menos de 14 Pulgadas

- 16-18 Pulgadas

- 20-24 Pulgadas

- Más de 26 Pulgadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la estructura del modelo y mantener los supuestos vinculados a señales medibles. Consultamos fuentes de acceso libre como publicaciones del Servicio Forestal del USDA, series de producción forestal de la FAO, indicadores de construcción y vivienda de la Oficina del Censo de EE. UU., datos de producción de la construcción de Eurostat y flujos comerciales de UN Comtrade para las categorías de equipos relevantes.

Para mantener los insumos alineados entre geografías, también revisamos informes anuales de empresas, presentaciones a inversionistas, catálogos de productos y coberturas de prensa reputadas sobre nuevos lanzamientos y actualizaciones de seguridad. Además, se utilizó de forma selectiva una base de datos de suscripción de pago para datos financieros de empresas y para búsquedas de patentes relacionadas con baterías, motores y características de seguridad que influyen en la combinación de productos y la dirección de los precios. Las fuentes documentales listadas aquí son ilustrativas, y se revisaron referencias públicas adicionales para recopilar datos, validar supuestos y aclarar vacíos.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con fabricantes, distribuidores, minoristas, contratistas forestales, profesionales del paisajismo y grandes usuarios finales, y luego la retroalimentación se convirtió en insumos de dimensionamiento utilizables. Dado que se trata de un mercado global, nuestro alcance equilibró regiones de demanda madura con mercados de crecimiento más rápido para poder verificar las tendencias de unidades, los movimientos de precios y los cambios de canal antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Altos directivos: 16% | APAC: 45% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 24% | EMEA: 32% |

| Actores más pequeños: 18% | Gerentes: 60% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la producción forestal y la actividad de tala, los indicadores de vivienda y renovación, y las señales de demanda de equipos para exteriores se traducen en un conjunto de demanda direccionable de motosierras por región, que luego se convierte en valor utilizando bandas de precios observadas. Debido a que las motosierras abarcan usos profesionales y de consumo, también ajustamos según la participación de unidades de batería frente a gasolina, las necesidades comunes de longitud de barra según la tarea, y la división entre el comercio minorista presencial y las plataformas en línea.

Una vez que se conforma la cifra global, se corrobora con verificaciones selectivas de abajo hacia arriba utilizando una consolidación de una muestra de ingresos de proveedores, verificaciones de canal con distribuidores y minoristas, y un enfoque de unidades por precio de venta promedio para países clave donde los volúmenes pueden deducirse razonablemente. Si aparece un vacío de datos para una geografía más pequeña o una aplicación de nicho, lo cubrimos utilizando indicadores proxy (como el empleo forestal y los patrones de importación de equipos) y luego volvemos a probar el resultado con retroalimentación de expertos.

Para la previsión, se utiliza análisis de escenarios para reflejar cómo las regulaciones, las curvas de costos de las baterías y los ciclos de reemplazo pueden aumentar o disminuir la demanda respecto a la trayectoria base. El pronóstico final se mantiene fundamentado al volver a verificar los impulsores frente a lo que los entrevistados esperan en materia de precios, adopción y comportamiento de canal durante los próximos años.

Validación de datos y ciclo de actualización

La validación se realiza a través de varias rondas para que los totales no dependan de un único supuesto. Comparamos los resultados del modelo con señales independientes, como el movimiento del comercio regional de equipos, los cambios en la combinación de productos hacia baterías y los patrones de estacionalidad vinculados al trabajo forestal y a la demanda de limpieza relacionada con tormentas.

Cuando surgen variaciones, los supuestos se reabren, y el equipo vuelve a contactar a las fuentes si la diferencia es material y no puede explicarse por el alcance o el momento. Antes de la aprobación final, otro analista revisa los cálculos, las unidades y las conversiones de moneda para eliminar errores y dobles conteos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes cambian de manera significativa la demanda, los precios o las regulaciones, seguidas de una revisión de actualización final justo antes de la entrega.

Comparación del tamaño del mercado de motosierras de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas del tamaño del mercado de motosierras pueden parecer muy dispares porque el mercado puede contabilizarse únicamente como la herramienta, o ampliarse para incluir artículos adyacentes, y los precios pueden tratarse de manera diferente entre regiones y años. Las diferencias también provienen de la forma en que la combinación de canales, la adopción de baterías y la demanda profesional se traducen en valor, lo que significa que la misma historia de unidades puede generar totales en dólares diferentes.

Algunas estimaciones agrupan consumibles como cadenas de repuesto o tratan los envíos a través de la cadena de valor como ingresos del mercado final. Para Mordor Intelligence, solo se contabilizan los ingresos de los equipos de motosierra terminados, y se excluyen los consumibles, los alquileres y la mano de obra de servicio, lo que cambia el total cuando otros incluyen esos artículos adyacentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,78 mil millones de USD (2025) | |

| Consultora Global A | 1,78 mil millones de USD (2024) | Utiliza una construcción más estrecha centrada en motosierras y envíos de cadenas relacionadas, con un año base de 2024, lo que puede comprimir el valor si los precios de venta promedio y los márgenes de canal no se capturan por completo como ingresos del mercado final. |

| Editorial del Sector B | 3,04 mil millones de USD (2024) | Aplica un enfoque de uso final diferente que se apoya en aplicaciones vinculadas a la construcción y en un año base de 2024, lo que puede subestimar la demanda forestal y de paisajismo profesional y puede modificar la combinación de precios entre regiones. |

La dispersión en la tabla refleja principalmente decisiones de alcance y el momento del año base, incluso antes de comparar las tasas de crecimiento. Cuando las inclusiones se mantienen explícitas y los insumos se verifican cruzadamente con señales de demanda prácticas y retroalimentación de entrevistas, la cifra final se mantiene trazable a pasos que pueden repetirse y someterse a pruebas de estrés a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de motosierras en 2031?

Se prevé que el tamaño del mercado de motosierras alcance USD 5,99 mil millones en 2031, expandiéndose a una CAGR del 4,01% de 2026 a 2031.

¿Qué tipo de producto lidera las ventas actuales?

Las unidades impulsadas a gas representaron el 54,3% de la participación del mercado de motosierras en 2025, reflejando una profunda penetración profesional y ventajas de larga autonomía.

¿Cuál es el segmento de producto de más rápido crecimiento?

Se proyecta que las motosierras impulsadas por batería crecerán a una CAGR del 4,7% hasta 2031, respaldadas por mandatos de cero emisiones e incentivos de compra.

¿Qué región está preparada para el mayor crecimiento?

Se proyecta que Asia-Pacífico registrará la CAGR más rápida del 5,0% hasta 2031, impulsada por los subsidios japoneses y la creciente demanda de jardinería urbana.

Última actualización de la página el: