Tamaño y Participación del Mercado de Drones Agrícolas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

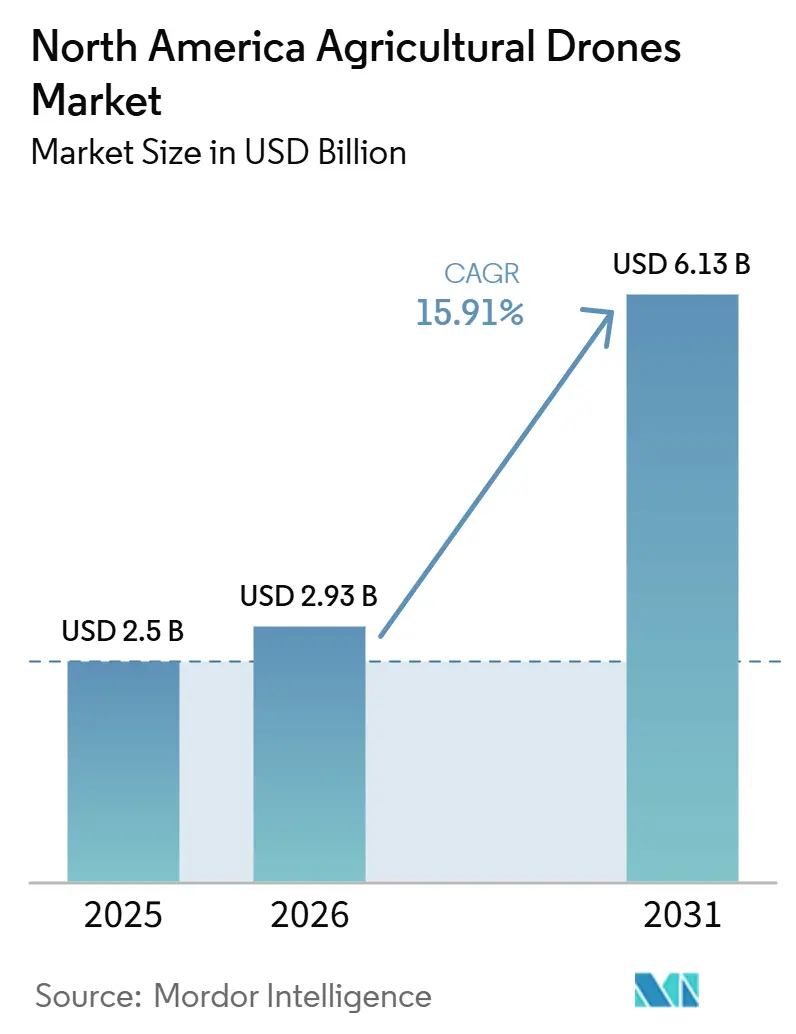

| Tamaño del mercado en el año base (2025) | 2.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.91% CAGR |

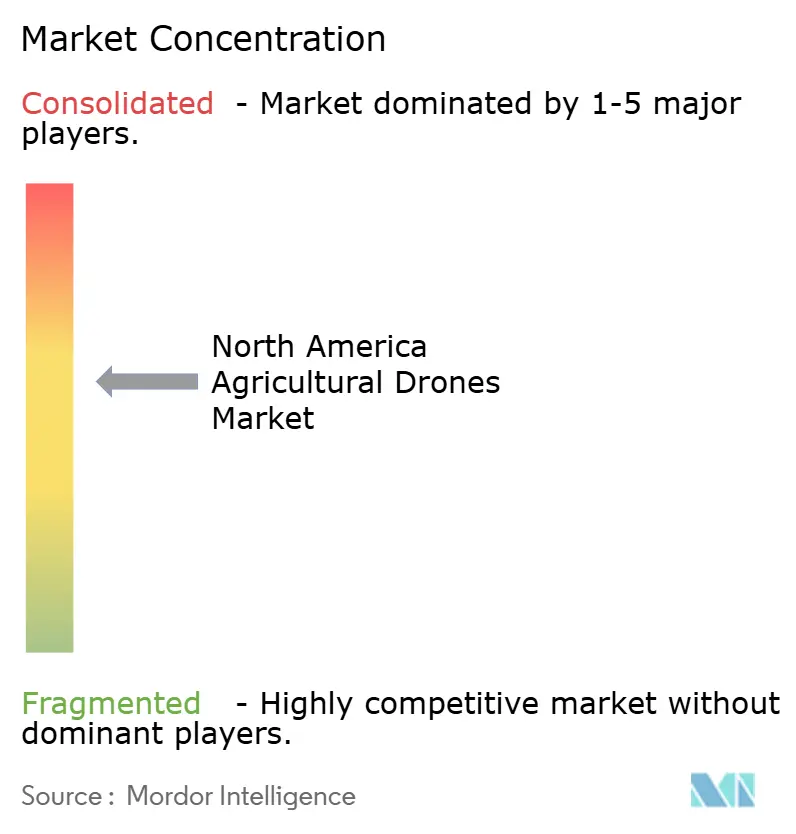

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drones Agrícolas de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de drones agrícolas de América del Norte crecerá de USD 2,50 mil millones en 2025 y USD 2,93 mil millones en 2026 a USD 6,13 mil millones para 2031, registrando una CAGR del 15,91% entre 2026 y 2031. Factores como la generalizada escasez de mano de obra, el aumento de los costos de insumos y las exenciones favorables para operaciones más allá de la línea de visión (BVLOS) otorgadas por la Administración Federal de Aviación (FAA) están impulsando la demanda de sistemas aéreos no tripulados en operaciones de cultivos en hilera de grandes extensiones y cultivos especializados de alto valor. La reducción de los costos de hardware, el aumento de las capacidades de carga útil y la relocalización de la fabricación impulsada por aranceles están reduciendo las barreras de adopción para las granjas medianas. Adicionalmente, los proveedores de Dron como Servicio están atendiendo las necesidades de las granjas pequeñas fragmentadas. Las plataformas de software capaces de convertir imágenes en prescripciones de tasa variable en un plazo de 24 horas están creando nuevas oportunidades de ingresos y respaldando modelos de ingresos recurrentes para los proveedores. La intensidad competitiva se mantiene de moderada a alta, con productores nacionales ganando participación de mercado tras la decisión de la Comisión Federal de Comunicaciones (FCC) de limitar el ingreso de nuevos drones de fabricación extranjera.

Conclusiones Clave del Informe

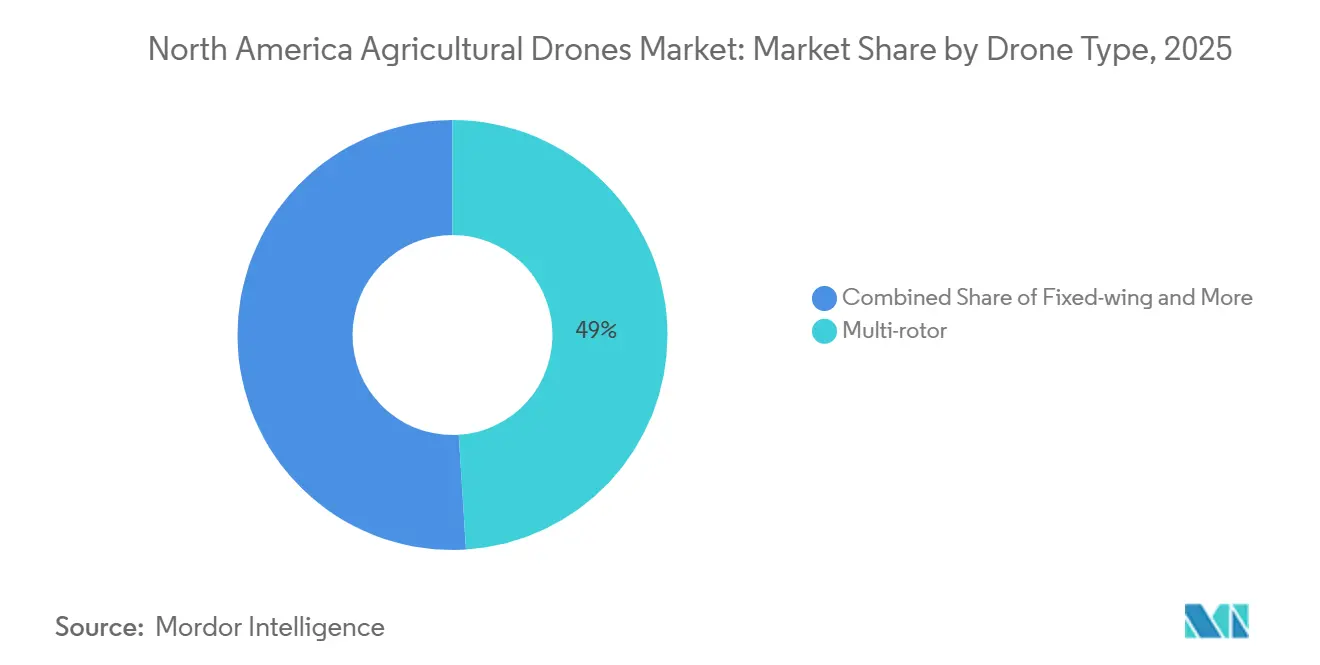

- Por tipo de dron, el multirrotor representó la mayor participación del 49,0% del mercado de drones agrícolas de América del Norte en 2025. En contraste, se proyecta que el tamaño del mercado de drones agrícolas de América del Norte para el híbrido (VTOL) se expanda a la CAGR más rápida del 17,4% de 2026 a 2031.

- Por aplicación, el monitoreo y la exploración de cultivos tuvo la mayor participación de mercado del 38,0% en 2025, mientras que se proyecta que el tamaño del mercado de drones agrícolas de América del Norte para la fumigación de precisión y fertilización crezca a la CAGR más rápida del 16,9% de 2026 a 2031.

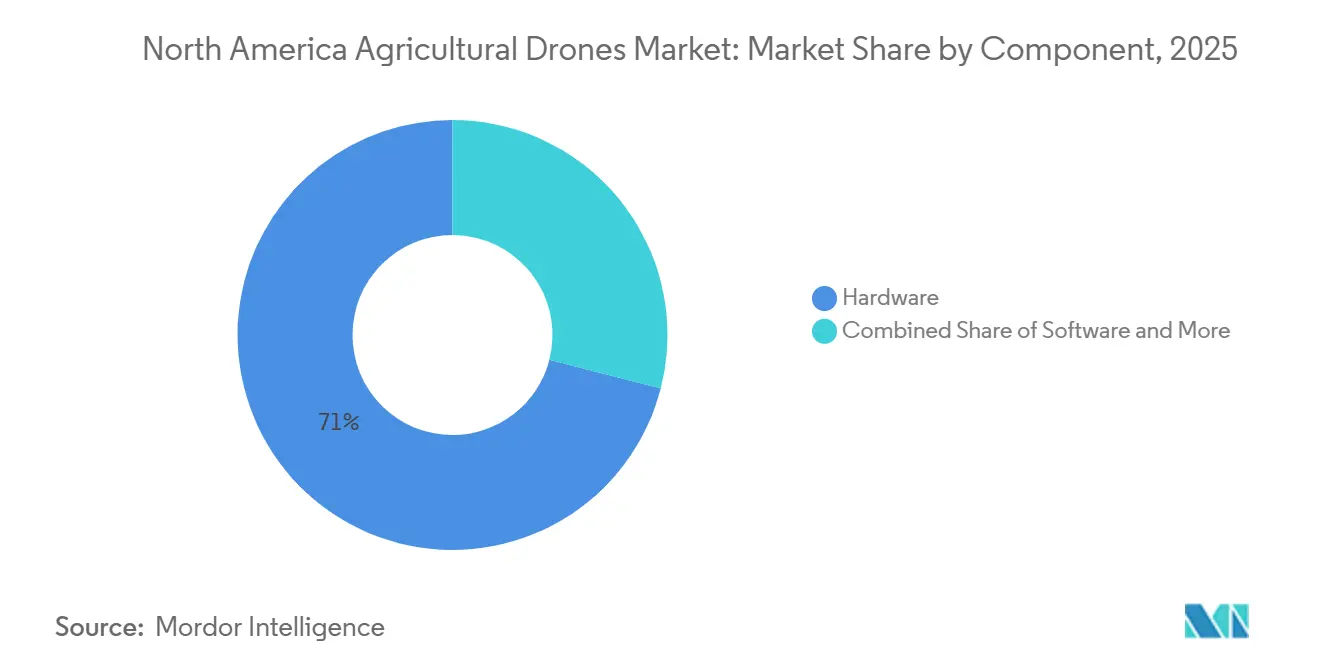

- Por componente, el hardware capturó la mayor participación del 71,0% de los ingresos del mercado de drones agrícolas de América del Norte en 2025, mientras que se proyecta que el software se expanda a la CAGR más rápida del 17,8% de 2026 a 2031.

- Por nivel de autonomía, el semiautónomo representó la mayor participación de ingresos del 56,0% en 2025, mientras que se proyecta que el totalmente autónomo crezca a la CAGR más rápida del 17,2% de 2026 a 2031.

- Por geografía, Estados Unidos tuvo la mayor participación de ingresos del 79,0% en 2025, mientras que se proyecta que México se expanda a la CAGR más rápida del 16,4% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Drones Agrícolas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de la agricultura de precisión en grandes granjas de Estados Unidos y Canadá | +3.8% | Medio Oeste y Grandes Llanuras de Estados Unidos, provincias de las praderas canadienses | Mediano plazo (2–4 años) |

| Reducción de costos y mejor rendimiento de los drones multirrotor y de ala fija | +3.2% | Estados Unidos, Canadá y México | Corto plazo (≤ 2 años) |

| Aprobaciones más sencillas de la Administración Federal de Aviación para operaciones más allá de la línea visual de visión (FAA BVLOS) que amplían la cobertura de hectáreas | +4.1% | Espacio aéreo rural Clase G de Estados Unidos | Mediano plazo (2–4 años) |

| Ensamblaje nacional de drones impulsado por aranceles que fortalece la resiliencia de la cadena de suministro | +2.6% | Centros de fabricación de Estados Unidos en Texas, Vermont y Michigan | Largo plazo (≥ 4 años) |

| Ingresos por créditos de carbono derivados de la reducción de insumos a tasa variable | +1.4% | Cuencas hidrográficas de conservación en Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Expansión del Dron como Servicio en la zona de cultivos especializados de México | +2.7% | Michoacán, Jalisco, Sinaloa y Durango | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de la Agricultura de Precisión en Grandes Granjas de Estados Unidos y Canadá

Las granjas de gran escala en Estados Unidos y Canadá están adoptando cada vez más tecnologías de agricultura digital para mejorar la eficiencia en el campo, optimizar el uso de insumos y mejorar el monitoreo de cultivos. Según el informe del Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos publicado en diciembre de 2024, los sistemas de dirección automática y otros equipos se utilizaron en el 70% de las granjas productoras de cultivos a gran escala en Estados Unidos. El uso creciente de sistemas de agricultura de precisión está fomentando condiciones favorables para la adopción de drones agrícolas, particularmente para aplicaciones como imágenes multiespectrales, exploración de cultivos y aplicación a tasa variable en las principales regiones productoras de cultivos en hileras de América del Norte.

Reducción de Costos y Mejor Rendimiento de los Drones Multirrotor y de Ala Fija

La reducción de los costos de los drones, combinada con avances significativos en la capacidad de carga útil, la eficiencia de las baterías y la productividad en el campo, está impulsando la adopción de drones agrícolas en América del Norte. En febrero de 2026, XAG lanzó el dron agrícola P150 Max en Estados Unidos, con una capacidad máxima de carga útil de 176 libras y una productividad de fumigación promedio de 50 a 60 acres por hora [1]Fuente: XAG, "El Dron Agrícola XAG P150 Max llega a Estados Unidos con Eficiencia y Confiabilidad Comprobadas," xa.com. Su capacidad de control en enjambre permite a un solo operador gestionar dos drones simultáneamente. Además, la Batería de Vuelo Inteligente DB1560 de DJI Technology Co. Ltd. ofrece hasta 1.500 ciclos de carga y carga rápida en nueve minutos, minimizando el tiempo de inactividad durante los períodos críticos de aplicación.

Aprobaciones más Sencillas de la Administración Federal de Aviación para Operaciones más allá de la Línea Visual de Visión (FAA BVLOS) que Amplían la Cobertura de Hectáreas

En septiembre de 2025, la Exención N.° 24815 de la Administración Federal de Aviación (FAA) otorgó alivio para operaciones más allá de la línea visual de visión (BVLOS) a Bluebird Precision Ag, estableciendo una vía de certificado de operador bajo las regulaciones de la Parte 137. Kansas asignó USD 3 millones a corredores de drones en todo el estado y completó una entrega BVLOS de largo alcance en agosto de 2025, proporcionando un modelo de referencia para las operaciones de drones en zonas rurales. En marzo de 2026, ResilienX obtuvo una exención de 1.900 millas cuadradas mediante el uso de infraestructura de vigilancia compartida, demostrando que las redes cooperativas de detección y evasión pueden permitir operaciones BVLOS rutinarias sin necesidad de observadores visuales [2]Fuente: Starburst Aerospace, "ResilienX Recibe Certificado de Exención de la FAA para Operaciones de Drones BVLOS," starburst.aero.

Ensamblaje Nacional de Drones Impulsado por Aranceles que Fortalece la Resiliencia de la Cadena de Suministro

Un arancel acumulado del 170% impuesto en abril de 2025 en Estados Unidos aumentó el precio minorista del DJI Mavic 3 Pro de USD 2.199 a aproximadamente USD 4.750. Esto provocó una disminución de las importaciones y fomentó la producción local [3]Fuente: AirSight, "Aranceles sobre Drones Chinos en 2025, Aumento de Precios e Impactos en el Mercado de Estados Unidos," airsight.com. Adicionalmente, la resolución de la FCC de diciembre de 2025 restringió aún más la entrada de nuevos drones extranjeros, lo que llevó a empresas como Hylio, Ceres Air y Exedy Drones a ampliar su capacidad de producción nacional. Las prohibiciones de adquisición a nivel estatal, como la Sustitución de la Cámara de Representantes de Kansas para el Proyecto de Ley del Senado 9 de 2025, enfatizan los requisitos de abastecimiento nacional. Sin embargo, persisten desafíos en la cadena de suministro para componentes como motores, baterías y LiDAR, lo que podría requerir exenciones temporales en un futuro próximo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de compatibilidad de plataformas de datos con maquinaria heredada | −2.1% | Flotas de diferentes generaciones en Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Altos costos iniciales y de mantenimiento para pequeños productores | −2.8% | Granjas de menos de 500 acres en Estados Unidos y México | Mediano plazo (2–4 años) |

| Escasez de pilotos remotos certificados con experiencia en análisis agronómico | −1.9% | Zonas rurales de Estados Unidos y Canadá | Mediano plazo (2–4 años) |

| Regulaciones más estrictas para el transporte de baterías de litio que afectan la logística de campo | −1.2% | Cadenas de suministro transfronterizas en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Compatibilidad de Plataformas de Datos con Maquinaria Heredada

Los tractores y fumigadoras más antiguos de CNH Industrial, AGCO Corporation y las primeras series de John Deere no tienen compatibilidad integrada con los archivos de forma generados por drones, lo que requiere transferencias manuales de datos o costosas actualizaciones de pantalla. Se están introduciendo soluciones de middleware como agrirouter para permitir la sincronización automatizada entre el Centro de Operaciones de John Deere y el software de terceros. Sin embargo, no se proyecta la telemetría bidireccional completa y el intercambio de datos de prescripción hasta finales de 2026. Si bien AcreConnect actualmente admite la exportación de mapas de aplicación compatibles con drones DJI, XAG y Exedy, muchas flotas mixtas continúan dependiendo de memorias USB, lo que aumenta la probabilidad de errores.

Altos Costos Iniciales y de Mantenimiento para Pequeños Productores

Los altos costos de adquisición y operación continúan obstaculizando la adopción de drones agrícolas entre las granjas pequeñas y medianas de América del Norte. Según el análisis de 2025 de la Extensión de la Universidad de Missouri, el costo total de aplicación para un agricultor que utiliza un dron DJI Agras T40 en 1.000 acres se estimó en USD 12,27 por acre, con los gastos en baterías representando por sí solos USD 1,72 por acre. El estudio también destacó que la propiedad de drones se vuelve económicamente viable solo cuando el área de aplicación anual supera aproximadamente 980 acres. Estos desafíos de costos dificultan que las granjas que operan por debajo de esta escala justifiquen inversiones en hardware de drones, baterías, sistemas de carga e infraestructura de mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dron: El VTOL Híbrido Gana Terreno

El multirrotor representó la mayor participación del 49,0% del mercado de drones agrícolas de América del Norte en 2025. Este segmento se beneficia de características como la capacidad de despegue vertical, la maniobrabilidad en diseños de campo irregulares y la idoneidad para la fumigación dirigida y el monitoreo de cultivos. Los agricultores del Medio Oeste de Estados Unidos y las provincias de las praderas canadienses están adoptando cada vez más sistemas multirrotor para aplicaciones como la fumigación con fungicidas, la exploración de cultivos y la evaluación de nutrientes. Estos drones son preferidos por su operación simplificada y su compatibilidad con los flujos de trabajo de agricultura de precisión.

Se proyecta que el tamaño del mercado de drones agrícolas de América del Norte para el híbrido (VTOL) se expanda a la CAGR más rápida del 17,4% de 2026 a 2031. Este segmento combina la eficiencia de crucero de los drones de ala fija con la flexibilidad de despegue vertical de los sistemas multirrotor, lo que lo hace ideal para granjas de grandes extensiones que requieren una cobertura extensa y eficiencia operativa. Factores como el creciente interés en las operaciones más allá de la línea visual de visión (BVLOS), los avances en la velocidad de carga de baterías y las capacidades de control en enjambre están impulsando la adopción de drones híbridos en la agricultura de grandes extensiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Fumigación de Precisión se Acelera

El monitoreo y la exploración de cultivos tuvo la mayor participación de mercado del 38,0% en 2025. Los productores agrícolas utilizan cada vez más sistemas de imágenes basados en drones para detectar deficiencias de nutrientes, infestaciones de plagas, inconsistencias en el riego y condiciones de estrés de los cultivos antes de que se produzcan daños visibles en el campo. Las tecnologías de imágenes multiespectrales y térmicas desempeñan un papel fundamental en la agricultura de precisión al permitir a los productores optimizar la aplicación de fertilizantes, mejorar la previsión de rendimientos y monitorear la salud de los cultivos en extensas áreas agrícolas. La adopción es particularmente fuerte en las regiones productoras de maíz, soja, trigo y cultivos especializados, donde la escasez de mano de obra y el aumento de los costos operativos impulsan el uso de soluciones de monitoreo aéreo automatizado para la gestión de campos y las evaluaciones agronómicas.

Se proyecta que la fumigación de precisión y la fertilización crezcan a la CAGR más rápida del 16,9% de 2026 a 2031. Este crecimiento está impulsado por la creciente adopción de la aplicación de pesticidas mediante drones, el uso creciente de tecnologías de tasa variable y la demanda de reducción del desperdicio de productos químicos en las operaciones agrícolas comerciales. Los drones agrícolas equipados con atomizadores centrífugos y sistemas de aplicación de precisión están mejorando la consistencia de la fumigación, reduciendo el consumo de insumos y minimizando la compactación del suelo. Las aprobaciones regulatorias para operaciones con múltiples drones y la integración de tecnologías de mapeo de prescripciones están impulsando aún más la demanda de servicios de fumigación de precisión, particularmente entre las grandes granjas y los contratistas agrícolas que buscan mejorar la eficiencia operativa y reducir los costos de tratamiento por acre.

Por Componente: El Software Impulsa la Expansión de Márgenes

El hardware representó la mayor participación del 71,0% de los ingresos del mercado de drones agrícolas de América del Norte en 2025. El dominio de este segmento está impulsado por la fuerte demanda de fuselajes, sistemas de propulsión, sensores de imágenes, baterías y equipos de carga útil. Los productores agrícolas están priorizando drones que puedan transportar cargas de fumigación más grandes, cubrir áreas de campo más amplias y operar durante períodos prolongados en diversas condiciones ambientales. El uso creciente de plataformas de ala fija e híbridas para aplicaciones agrícolas de grandes extensiones está impulsando aún más las inversiones en sistemas de hardware avanzados. Adicionalmente, la expansión de la fabricación nacional y las iniciativas de localización de la cadena de suministro en Estados Unidos y Canadá están apoyando el crecimiento de la demanda de hardware.

Se proyecta que el software crezca a la CAGR más rápida del 17,8% de 2026 a 2031. La creciente demanda de plataformas de análisis capaces de procesar imágenes aéreas, generar mapas de prescripción e integrar inteligencia de campo en ecosistemas de agricultura de precisión está impulsando este crecimiento. Las soluciones de software basadas en la nube están mejorando la eficiencia operativa al permitir el análisis rápido de imágenes, la planificación de vuelos, los informes automatizados y la integración perfecta con los sistemas digitales de gestión agrícola. A medida que las flotas de drones autónomos y semiautónomos se vuelven más prevalentes, se proyecta que las plataformas de software que admiten la coordinación de misiones, la interpretación de datos y los flujos de trabajo de aplicación a tasa variable capturen una mayor participación del gasto de la industria. Estas plataformas también están creando oportunidades de ingresos recurrentes basados en suscripción para los proveedores de tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Autonomía: Los Sistemas Totalmente Autónomos Emergen

El semiautónomo representó la mayor participación de ingresos del 56,0% en 2025. El segmento sigue siendo dominante porque los productores agrícolas continúan prefiriendo sistemas que combinan rutas de vuelo automatizadas con supervisión humana para operaciones de fumigación, exploración y mapeo. Los drones semiautónomos mejoran la eficiencia operativa al tiempo que permiten a los operadores mantener la supervisión durante las misiones de campo, particularmente en entornos agrícolas complejos y condiciones climáticas variables. Su compatibilidad con los flujos de trabajo de agricultura de precisión existentes, la menor complejidad regulatoria y los menores requisitos de capacitación apoyan la adopción generalizada en las operaciones agrícolas comerciales de Estados Unidos, Canadá y México. La demanda también sigue siendo fuerte entre los contratistas agrícolas que gestionan múltiples ubicaciones de granjas y tipos de cultivos.

Se proyecta que el totalmente autónomo crezca a la CAGR más rápida del 17,2% de 2026 a 2031. El crecimiento está respaldado por los avances en inteligencia artificial, sistemas de detección y evasión, navegación autónoma y tecnologías de computación en el borde que reducen la necesidad de intervención continua del operador. Los productores agrícolas están evaluando cada vez más plataformas autónomas capaces de monitoreo continuo del campo, fumigación automatizada y análisis agronómico en tiempo real para abordar la escasez de mano de obra y mejorar la escalabilidad operativa. El creciente apoyo regulatorio para las operaciones más allá de la línea visual de visión y la gestión de flotas de múltiples drones también está acelerando el interés en los sistemas agrícolas totalmente autónomos diseñados para entornos de cultivos en hileras a gran escala y cultivos especializados en América del Norte.

Análisis Geográfico

Estados Unidos representó la mayor participación de mercado del 79,0% en 2025, impulsado por la amplia disponibilidad de tierras de cultivo, la fuerte adopción de la agricultura de precisión y los marcos regulatorios favorables para las operaciones comerciales de drones. Los principales estados agrícolas como Iowa, Illinois, Kansas y Nebraska están ampliando el uso de drones para el monitoreo de cultivos, la fumigación y el análisis de campos. La adopción de sistemas de agricultura de precisión, junto con la creciente escasez de mano de obra y la demanda de mayor eficiencia operativa, está impulsando el uso de drones en granjas de cultivos en hileras a gran escala. Además, los avances en los programas de pruebas de operaciones más allá de la línea visual de visión y las crecientes inversiones en corredores de drones rurales están apoyando el despliegue ampliado de drones agrícolas comerciales en todo el país.

Se proyecta que México crezca a la CAGR más rápida del 16,4% de 2026 a 2031, impulsado por la creciente demanda de soluciones eficientes de gestión de cultivos en las regiones de cultivos especializados. La adopción de drones agrícolas está aumentando entre los productores de aguacates, bayas y verduras, ya que los sistemas de fumigación aérea ofrecen mayor efectividad en propiedades fragmentadas y terrenos irregulares en comparación con los equipos terrestres convencionales. La creciente disponibilidad de proveedores de dron como servicio está mejorando el acceso a esta tecnología para los productores pequeños y medianos que pueden encontrar prohibitivo el costo de la propiedad directa de equipos. El aumento de los costos laborales y el creciente interés en las prácticas de agricultura de precisión están apoyando aún más la demanda de operaciones de fumigación, exploración y fertilización asistidas por drones en las regiones agrícolas comerciales.

Canadá está experimentando un aumento en la adopción de drones agrícolas en las regiones de agricultura de praderas, impulsado por los avances regulatorios que mejoran las oportunidades de despliegue comercial. En 2025, Transporte Canadá anunció nuevas regulaciones que permiten ciertas operaciones más allá de la línea visual de visión (BVLOS) y operaciones con drones de tamaño mediano sin necesidad de un Certificado Especial de Operaciones de Vuelo. Estas regulaciones entran en vigor a partir de noviembre de 2025. Se anticipa que este marco actualizado mejorará la escalabilidad operativa para los operadores de drones agrícolas que realizan actividades como la exploración de cultivos, la gestión del nitrógeno y el monitoreo de campos en granjas de trigo y canola. El creciente apoyo regulatorio para las operaciones de drones autónomos y de largo alcance está fortaleciendo la confianza comercial en las tecnologías de agricultura de precisión en las zonas rurales de Canadá.

Panorama Competitivo

La competencia en el mercado de drones agrícolas de América del Norte se mantiene moderadamente concentrada, con actores clave que incluyen DJI Technology Co. Ltd., Deere and Company, Trimble Inc., PrecisionHawk Inc. y DroneDeploy Inc. Los fabricantes nacionales, los desarrolladores de software y los proveedores de tecnología de agricultura de precisión están expandiendo su presencia en las operaciones agrícolas comerciales. Las restricciones regulatorias sobre las aprobaciones de drones extranjeros están impulsando el ensamblaje local y aumentando las inversiones en sistemas fabricados nacionalmente adaptados para aplicaciones agrícolas. Las empresas se están enfocando en mejorar la capacidad de carga útil, la resistencia operativa, las capacidades autónomas y el análisis integrado para fortalecer su posicionamiento competitivo.

La diferenciación tecnológica continúa influyendo en la competencia, con los fabricantes priorizando las mejoras de productividad, los sistemas de carga más rápidos y las capacidades mejoradas de gestión de flotas. Los proveedores de software están expandiendo las plataformas de análisis basadas en la nube para procesar imágenes aéreas y ofrecer información agronómica procesable de manera más eficiente. Los contratistas agrícolas prefieren cada vez más sistemas interoperables que se integren perfectamente con las plataformas de gestión agrícola existentes y la infraestructura de agricultura de precisión. Los participantes del mercado también están invirtiendo en capacidades de vuelo autónomo, tecnologías de detección y evasión y sistemas de coordinación de múltiples drones para mejorar la eficiencia operativa en las operaciones agrícolas comerciales a gran escala. Estos avances están intensificando la competencia entre los fabricantes de hardware, los proveedores de análisis y las empresas integradas de tecnología agrícola.

Las colaboraciones estratégicas y las alianzas tecnológicas se están volviendo más frecuentes a medida que las empresas buscan fortalecer sus carteras de productos y acelerar el despliegue en la agricultura comercial. Por ejemplo, en mayo de 2025, Deere and Company adquirió Sentera para integrar imágenes aéreas de campo en su ecosistema de fumigación de precisión, mejorando la agronomía digital y las capacidades de aplicación automatizada. Se proyecta que las empresas que puedan combinar la fabricación de hardware, el análisis aéreo, las operaciones autónomas y las herramientas de apoyo a la toma de decisiones agronómicas en una plataforma operativa unificada obtengan una ventaja competitiva a largo plazo. Además, las crecientes inversiones en inteligencia artificial, navegación autónoma y plataformas de análisis basadas en la nube están redefiniendo la dinámica competitiva dentro de los ecosistemas de tecnología de agricultura de precisión de América del Norte.

Líderes de la Industria de Drones Agrícolas de América del Norte

DJI Technology Co. Ltd.

Deere and Company

Trimble Inc.

PrecisionHawk Inc.

DroneDeploy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: XAG Co. Ltd. presentó el dron agrícola P150 Max en Estados Unidos en la Conferencia de Usuarios Finales de Drones de Fumigación celebrada en Kansas City. El dron está equipado con una capacidad de carga útil de 176 libras, funcionalidad de control en enjambre y una eficiencia de fumigación de 50 a 60 acres por hora, orientado a mejorar las operaciones de agricultura de precisión a gran escala.

- Diciembre de 2025: La Comisión Federal de Comunicaciones incluyó a DJI Technology Co. Ltd. y otros drones de fabricación extranjera en la Lista de Equipos Cubiertos, limitando las futuras autorizaciones de equipos para nuevos modelos de drones en Estados Unidos. Esta medida regulatoria ha aumentado la demanda de drones agrícolas de producción nacional.

- Mayo de 2025: Deere and Company adquirió Sentera Inc. para incorporar imágenes de drones aéreos y análisis de campo en su ecosistema de agricultura de precisión. Esta adquisición mejoró la tecnología See and Spray de la empresa y las capacidades de gestión autónoma de cultivos en América del Norte.

Alcance del Informe del Mercado de Drones Agrícolas de América del Norte

Los drones agrícolas son vehículos aéreos no tripulados (UAV) utilizados en la agricultura para mejorar la gestión de cultivos, el monitoreo de campos y las prácticas de agricultura de precisión. Estos drones asisten a los agricultores en tareas como la exploración de cultivos, la fumigación de precisión, el análisis del suelo, el monitoreo del riego y la vigilancia del ganado, al tiempo que minimizan las necesidades de mano de obra, los costos de insumos y el tiempo operativo. El informe del mercado de drones agrícolas de América del Norte está segmentado por tipo de dron (multirrotor, ala fija e híbrido (VTOL)), por aplicación (monitoreo y exploración de cultivos, fumigación de precisión y fertilización, análisis de suelo y campo, gestión del riego, siembra y plantación, y monitoreo del ganado), por componente (hardware, software y servicios), por nivel de autonomía (controlado a distancia, semiautónomo y totalmente autónomo), y por geografía (Estados Unidos, Canadá y México). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Multirrotor |

| Ala Fija |

| Híbrido (VTOL) |

| Monitoreo y Exploración de Cultivos |

| Fumigación de Precisión y Fertilización |

| Análisis de Suelo y Campo |

| Gestión del Riego |

| Siembra y Plantación |

| Monitoreo del Ganado |

| Hardware | Fuselaje y Estructura |

| Sistema de Propulsión | |

| Baterías y Energía | |

| Sensores y Cargas Útiles | |

| Software | Planificación y Control de Vuelo |

| Análisis de Datos e IA | |

| Gestión de Flotas | |

| Servicios | Dron como Servicio |

| Capacitación y Soporte | |

| Mantenimiento y Reparación |

| Controlado a Distancia |

| Semiautónomo |

| Totalmente Autónomo |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Dron | Multirrotor | |

| Ala Fija | ||

| Híbrido (VTOL) | ||

| Por Aplicación | Monitoreo y Exploración de Cultivos | |

| Fumigación de Precisión y Fertilización | ||

| Análisis de Suelo y Campo | ||

| Gestión del Riego | ||

| Siembra y Plantación | ||

| Monitoreo del Ganado | ||

| Por Componente | Hardware | Fuselaje y Estructura |

| Sistema de Propulsión | ||

| Baterías y Energía | ||

| Sensores y Cargas Útiles | ||

| Software | Planificación y Control de Vuelo | |

| Análisis de Datos e IA | ||

| Gestión de Flotas | ||

| Servicios | Dron como Servicio | |

| Capacitación y Soporte | ||

| Mantenimiento y Reparación | ||

| Por Nivel de Autonomía | Controlado a Distancia | |

| Semiautónomo | ||

| Totalmente Autónomo | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de drones agrícolas de América del Norte?

El tamaño del mercado de drones agrícolas de América del Norte es de USD 2,93 mil millones en 2026.

¿A qué velocidad se proyecta que crezca el mercado para 2031?

Se proyecta que el mercado crecerá a una CAGR del 15,91% entre 2026 y 2031.

¿Qué tipo de dron tiene la mayor participación actualmente?

El dron de tipo multirrotor capturó la mayor participación del 49,0% del mercado en 2025.

¿Están ganando participación los fabricantes nacionales?

Sí, la resolución de la FCC de diciembre de 2025 que restringe los nuevos drones extranjeros está llevando a empresas como Hylio Inc. a ampliar el ensamblaje local, redefiniendo la dinámica competitiva.

Última actualización de la página el: