Tamaño y participación del mercado de transporte de carga por carretera en los países nórdicos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

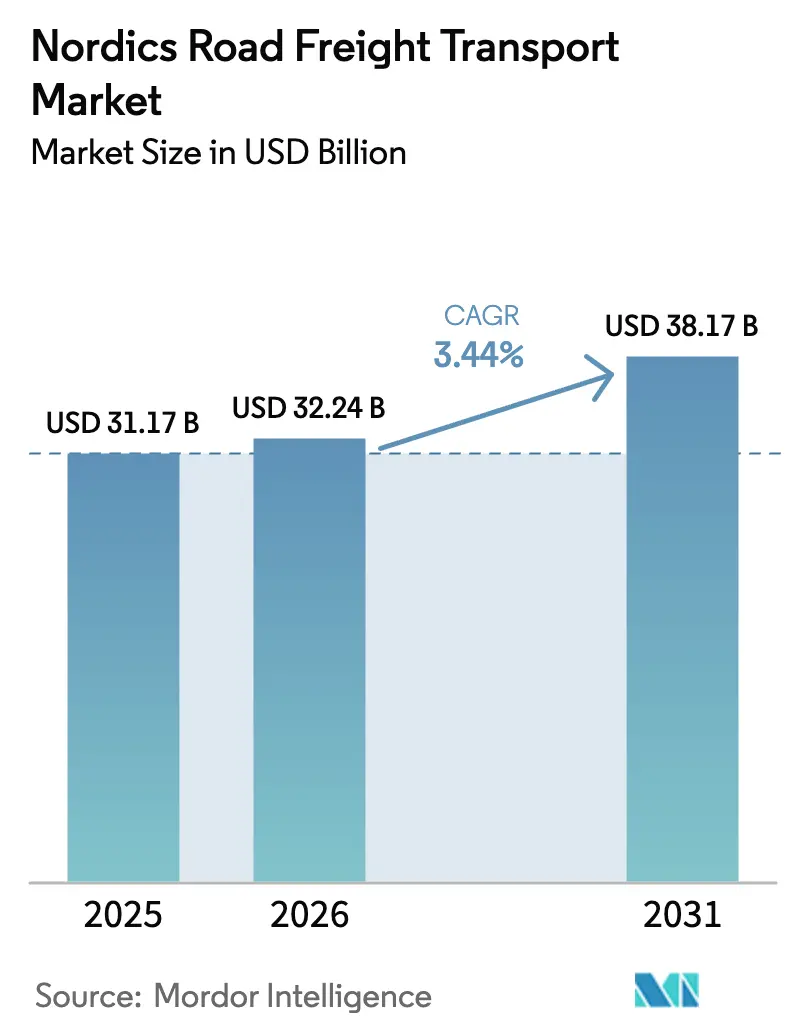

| Tamaño del mercado en el año base (2025) | 31.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.44% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transporte de carga por carretera en los países nórdicos por Mordor Intelligence

Se espera que el tamaño del mercado de transporte de carga por carretera en los países nórdicos crezca de USD 31,17 mil millones en 2025 a USD 32,24 mil millones en 2026, y se prevé que alcance USD 38,17 mil millones en 2031 con una CAGR del 3,44% durante 2026-2031. La producción industrial impulsada por la manufactura, la creciente penetración del comercio electrónico que supera el 85% en las principales ciudades nórdicas, y cambios de política como los recargos del sistema de comercio de emisiones marítimas de la UE refuerzan conjuntamente los desplazamientos modales hacia los corredores de carretera. La aprobación en Suecia de combinaciones de vehículos largos de 34,5 metros a partir de abril de 2025 y los peajes de carbono basados en distancia de Dinamarca recompensan a las flotas de alta utilización, mientras que el enrutamiento colaborativo impulsado por IA y las crecientes necesidades de cadena de frío mejoran la productividad de los activos y la diferenciación del servicio. El segmento doméstico retiene la mayor parte de los flujos de carga, aunque los volúmenes transfronterizos crecen más rápido a medida que el mercado de transporte de carga por carretera en los países nórdicos profundiza los vínculos comerciales con Europa continental y la emergente puerta de entrada del Ártico. La creciente consolidación —ejemplificada por la adquisición de DB Schenker por parte de DSV por EUR 14,3 mil millones (USD 15,78 mil millones)— reconfigura los parámetros de referencia competitivos, con economías de escala e inversiones tecnológicas que dan forma a los márgenes futuros.

Conclusiones clave del informe

- Por industria de usuario final, la manufactura lideró con el 30,92% de la participación del mercado de transporte de carga por carretera en los países nórdicos en 2025, mientras que se proyecta que el comercio mayorista y minorista se expanda a una CAGR del 4,02% entre 2026-2031.

- Por destino, el transporte de carga doméstico representó el 64,02% de la participación del mercado de transporte de carga por carretera en los países nórdicos en 2025, mientras que las rutas internacionales avanzan a una CAGR del 4,09% entre 2026-2031.

- Por especificación de carga completa, los servicios de carga completa de camión dominaron con una participación del 80,05% en 2025; las operaciones de carga parcial de camión registran la CAGR más rápida del 3,92% entre 2026-2031.

- Por contenedorización, la carga no contenedorizada mantuvo el 87,62% de los ingresos de 2025, mientras que los flujos contenedorizados están previstos para crecer a una CAGR del 3,54% entre 2026-2031.

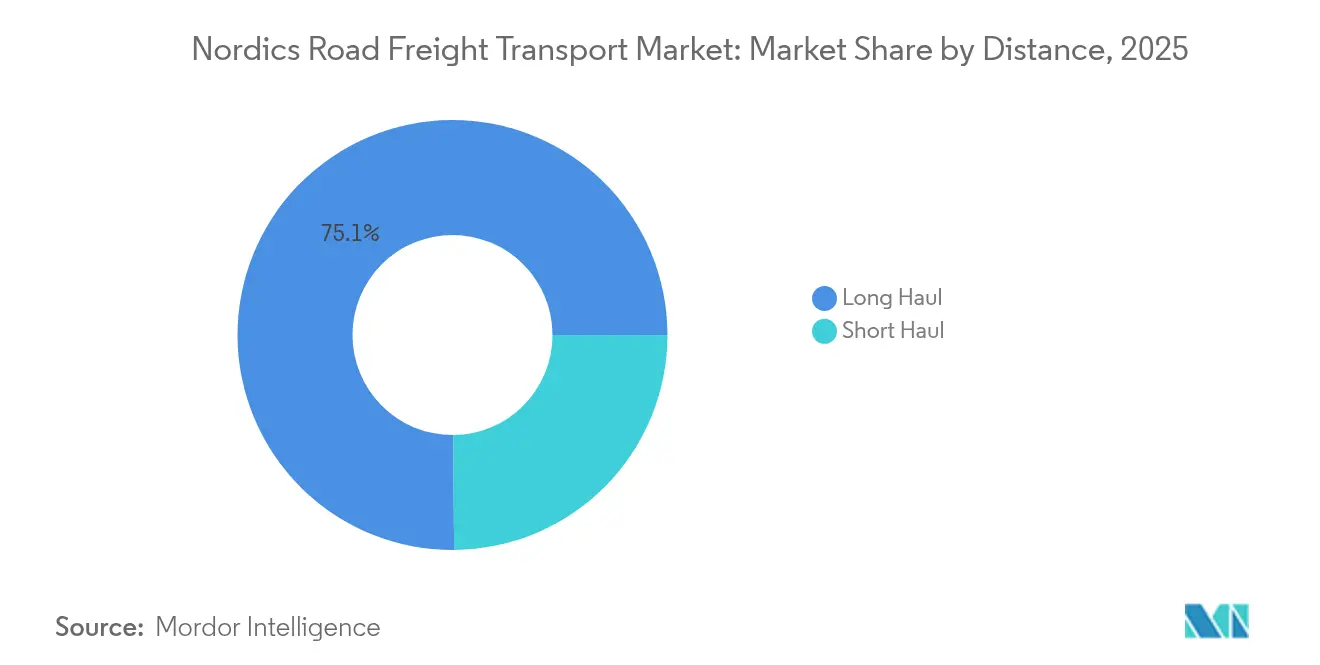

- Por distancia, los movimientos de larga distancia capturaron el 75,12% del valor de mercado de 2025 y también representan la trayectoria de crecimiento más rápida con una CAGR del 3,64% entre 2026-2031.

- Por configuración de mercancías, las mercancías sólidas generaron el 70,74% de la facturación de 2025, mientras que las mercancías líquidas exhiben la CAGR más alta del 3,74% entre 2026-2031.

- Por control de temperatura, el transporte de carga sin control de temperatura contribuyó con el 93,95% de los ingresos de 2025, aunque el segmento con control de temperatura crece a una CAGR del 3,83% entre 2026-2031.

- Por geografía, Suecia encabezó el 35,01% del valor de 2025, mientras que Finlandia muestra la CAGR más sólida del 3,55% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de transporte de carga por carretera en los países nórdicos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El auge de las taquillas de paquetería de comercio electrónico incrementa la demanda de primera y última milla | +0.6% | Centros urbanos de Suecia, Dinamarca y Noruega | Corto plazo (≤ 2 años) |

| Los clústeres de cadena de frío centrados en puertos desplazan los volúmenes de camiones refrigerados del mar a la carretera | +0.8% | Gotemburgo, Copenhague, Oslo | Mediano plazo (2-4 años) |

| Los recargos del sistema de comercio de emisiones marítimas de la UE desplazan la carga de navegación de cabotaje hacia los corredores de carretera | +0.4% | Dinamarca-Suecia, Noruega-Dinamarca | Corto plazo (≤ 2 años) |

| El enrutamiento colaborativo habilitado por IA mejora los factores de carga de los camiones | +0.5% | Estocolmo, Copenhague, Helsinki | Mediano plazo (2-4 años) |

| El auge de la madera laminada cruzada acelera los flujos de madera de norte a sur | +0.3% | Finlandia, Suecia hacia la UE continental | Largo plazo (≥ 4 años) |

| Los subsidios para la reconversión de motores de combustión interna de hidrógeno prolongan la vida útil de la flota diésel | +0.4% | Rutas piloto de Noruega y Dinamarca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El auge de las taquillas de paquetería de comercio electrónico incrementa la demanda de primera y última milla

La automatización de más de 6.000 unidades de taquillas de paquetería de PostNord con más de 200.000 compartimentos transforma la distribución urbana al requerir entre dos y tres reabastecimientos diarios, en contraste con los reabastecimientos semanales del comercio minorista. Las redes de microdistribución ancladas en centros de consolidación urbana aumentan las rotaciones de camiones y elevan la utilización de vehículos en tasas de dos dígitos, en línea con la disposición de los consumidores a pagar por la entrega el mismo día. La mayor frecuencia respalda un mayor rendimiento por kilómetro y consolida la posición del mercado de transporte de carga por carretera en los países nórdicos en la logística metropolitana[1]"Sistema de Comercio de Emisiones de la UE," Comisión Europea, climate.ec.europa.eu.

Los clústeres de cadena de frío centrados en puertos desplazan los volúmenes de camiones refrigerados del mar a la carretera

Las instalaciones adyacentes al puerto de Gotemburgo gestionan ahora más del 40% de las importaciones farmacéuticas nórdicas, aprovechando la velocidad por carretera para cumplir con estrictas ventanas de entrega justo a tiempo. La refrigeración mejorada de semirremolques, capaz de mantener una tolerancia de ±2 °C en recorridos de 1.000 km, elimina los traspasos intermedios y otorga a los transportistas por carretera una fiabilidad superior. Estos flujos basados en clústeres profundizan la integración del mercado de transporte de carga por carretera en los países nórdicos en las cadenas de suministro de alta rentabilidad del sector farmacéutico y de alimentos frescos[2]"Aprobación de combinaciones de vehículos largos," Administración de Transporte de Suecia, trafikverket.se.

Los recargos del sistema de comercio de emisiones marítimas de la UE desplazan la carga de navegación de cabotaje hacia los corredores de carretera

Los costes de carbono de EUR 80-100 (USD 88,29 - 110,36) por tonelada de CO₂ añaden aproximadamente un 3-5% a las tarifas de carga de transbordadores nórdicos, lo que lleva a los cargadores a preferir el enlace por carretera del Puente de Öresund, donde los volúmenes de camiones aumentaron un 8% a principios de 2025 en comparación con 2024. La sustitución modal refuerza la ventaja de tiempo definido de la carretera y estimula nuevas ofertas de servicios en todo el mercado de transporte de carga por carretera en los países nórdicos.

El enrutamiento colaborativo habilitado por IA mejora los factores de carga de los camiones

Los transportistas regionales que conectan Estocolmo, Copenhague y Helsinki emplean software de intercambio de carga en tiempo real que reduce los recorridos en vacío y comprime las ventanas de entrega. Los operadores reportan ganancias materiales en ahorro de combustible y una recuperación más rápida de las inversiones en telemática, impulsando la excelencia operativa en todo el mercado de transporte de carga por carretera en los países nórdicos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Los peajes de carbono para camiones erosionan los márgenes del transporte diésel | -0.7% | Dinamarca, Suecia | Corto plazo (≤ 2 años) |

| La brecha en la contratación de conductores limita la utilización de la flota | -0.9% | En toda la región, de forma aguda en Suecia y Noruega | Mediano plazo (2-4 años) |

| Los cuellos de botella en la capacidad de la red eléctrica retrasan la electrificación de la flota | -0.5% | Centros logísticos periurbanos | Mediano plazo (2-4 años) |

| La propuesta de emisiones de la Etapa VII de la UE infla el gasto de capital en tractoras | -0.6% | Todos los mercados nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Peajes de carbono para camiones (2025+) que erosionan los márgenes del transporte diésel

Los cargos basados en distancia que alcanzan DKK 1,10 (USD 0,16) por km en Dinamarca y los gravámenes complementarios suecos elevan los gastos operativos hasta un 12% en las rutas nórdicas típicas. Las tarifas preferenciales para camiones de cero emisiones presionan a las flotas heredadas y podrían acelerar la consolidación dentro del mercado de transporte de carga por carretera en los países nórdicos, ya que las economías de escala dictan la supervivencia[3] "Actualización sobre la escasez de conductores 2025," IRU, iru.org.

Brecha en la contratación de conductores (>18% de tasa de vacantes) que limita la utilización de la flota

Las tasas de vacantes superan el 18% y alcanzan el 25% en los segmentos de mercancías peligrosas, obligando a los transportistas a inmovilizar activos o rechazar cargas a pesar del crecimiento de la demanda. El aumento de los salarios mitiga parcialmente la rotación, aunque los elementos disuasorios del estilo de vida persisten, restringiendo la capacidad de oferta en todo el mercado de transporte de carga por carretera en los países nórdicos[4]"Propuesta de emisiones Euro 7/Etapa VII," Comisión Europea, ec.europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: la manufactura impulsa los flujos comerciales nórdicos

La manufactura representó el 30,92% del tamaño del mercado de transporte de carga por carretera en los países nórdicos en 2025, cristalizando el papel fundamental del sector en el transporte de mercancías. Las plantas de automoción, maquinaria y productos forestales producen envíos de alta frecuencia que se alinean con el perfil de tiempo definido de la carretera. El comercio mayorista y minorista actualmente contribuye con una participación menor, aunque registra la CAGR más rápida del 4,02% entre 2026-2031 a medida que la saturación del comercio electrónico exige soluciones logísticas a domicilio. La agricultura, la silvicultura y la pesca aprovechan el impulso exportador de bienes obtenidos de forma sostenible, mientras que el transporte de carga de construcción aumenta junto con los ambiciosos programas de infraestructura nórdicos.

Las técnicas de producción ajustada amplifican la frecuencia de los envíos, consolidando la indispensabilidad del transporte por carretera. Los flujos de logística inversa para la refabricación mejoran el equilibrio bidireccional de las rutas, optimizando la capacidad en el mercado de transporte de carga por carretera en los países nórdicos. Los mandatos de economía circular impulsan ganancias en la utilización de cargas de retorno, apoyando rendimientos estables incluso cuando los ciclos económicos se suavizan.

Por destino: el crecimiento transfronterizo supera la expansión doméstica

Los movimientos domésticos representaron el 64,02% de la participación del mercado de transporte de carga por carretera en los países nórdicos en 2025, atendiendo geografías escasamente pobladas que requieren un servicio de puerta a puerta fiable. Las rutas internacionales, sin embargo, registran una CAGR del 4,09% entre 2026-2031 respaldadas por plataformas aduaneras armonizadas y vínculos continentales reforzados. Los corredores nórdico-bálticos mejorados y el futuro enlace del Cinturón de Fehmarn reducirán los tiempos de tránsito, dirigiendo volúmenes incrementales hacia la carretera.

Los procesos digitales integrados reducen la fricción fronteriza, permitiendo a los transportistas reposicionar activos rápidamente y capturar cargas de alto valor. Si bien los peajes de carbono elevan las bases de costes locales, el enrutamiento dinámico y los vehículos más largos mantienen la competitividad de la carretera en los trayectos sensibles a la distancia, reforzando el posicionamiento del mercado de transporte de carga por carretera en los países nórdicos para la agilidad transfronteriza.

Por especificación de carga completa: los servicios de carga parcial de camión ganan participación mediante la consolidación

La carga completa de camión acaparó el 80,05% del tamaño del mercado de transporte de carga por carretera en los países nórdicos en 2025 gracias a las materias primas a granel y los flujos manufactureros de larga distancia. La carga parcial de camión registra ahora una CAGR del 3,92% entre 2026-2031 a medida que las plataformas de emparejamiento de carga en tiempo real consolidan consignaciones fragmentadas en rutas optimizadas. Las terminales de clasificación automatizada y los servicios diarios de tránsito de mercancías estrechan las ventanas de entrega y elevan las expectativas de servicio.

A medida que los cargadores prefieren entregas más pequeñas pero más regulares, las redes de carga parcial de camión monetizan las ventajas de densidad y visibilidad. La Red de Agrupaje 2.0 redujo los tiempos de tránsito europeos en un 34%, ejemplificando los beneficios del rediseño de redes. El cambio también modera la escasez de conductores al maximizar la carga por kilómetro, mejorando la resiliencia en todo el mercado de transporte de carga por carretera en los países nórdicos.

Por contenedorización: el manejo especializado impulsa el dominio de la carga no contenedorizada

La carga no contenedorizada mantuvo el 87,62% de la participación de mercado en 2025, dada la prevalencia de productos forestales, producción minera y maquinaria de gran tamaño inadecuada para contenedores estándar. La carga contenedorizada avanza, sin embargo, a una CAGR del 3,54% entre 2026-2031 impulsada por la profundización del comercio asiático y las inversiones en terminales interiores. Los experimentos de contenedor sobre plataforma en corredores selectos sugieren una combinación modal, aunque los semirremolques especializados mantienen rentables los nichos de tarifa premium.

El sólido conocimiento en transporte de grandes cargas y logística de proyectos genera márgenes defendibles a medida que las turbinas eólicas y los componentes de infraestructura energética exigen una manipulación a medida. Los transportistas aprovechan los flujos contenedorizados de retorno para equilibrar la economía de la red, mostrando la profundidad adaptativa del mercado de transporte de carga por carretera en los países nórdicos.

Por distancia: las operaciones de larga distancia aprovechan la escala geográfica

Las rutas de larga distancia generaron el 75,12% del tamaño del mercado de transporte de carga por carretera en los países nórdicos en 2025, subrayando la necesidad de conectar centros de producción remotos con centros de consumo dispersos en un vasto territorio. Una CAGR del 3,64% entre 2026-2031 acompaña al despliegue de camiones de 34,5 metros en Suecia, elevando las cargas útiles en un 13% por viaje. Los segmentos de corta distancia siguen prosperando en los circuitos de distribución urbana, pero presentan un crecimiento absoluto menor.

Los pilotos de conducción autónoma se centran en tramos de autopista, con el objetivo de aliviar el agudo déficit de conductores. La inversión continua en la preparación de carreteras para el invierno y los sistemas digitales de gestión del tráfico incrementa adicionalmente la fiabilidad, asegurando el atractivo del mercado de transporte de carga por carretera en los países nórdicos para los cargadores de larga distancia.

Por configuración de mercancías: las mercancías sólidas reflejan la base industrial

Las mercancías sólidas mantuvieron una participación del 70,74% en 2025, impulsadas por madera, metales, maquinaria y productos envasados. Las mercancías líquidas registran una CAGR del 3,74% entre 2026-2031, respaldada por la expansión de la capacidad de biocombustibles y productos químicos que exige cisternas especializadas y estrictos protocolos de seguridad. La adopción de contenedores cisterna intermodales reduce los pasos de manipulación, aunque el transporte por carretera proporciona una versatilidad crítica de última milla.

Los regímenes regulatorios que rigen los líquidos peligrosos elevan las barreras de entrada, permitiendo a los transportistas cualificados obtener mayores rendimientos. Las exportaciones bioquímicas aprovechan la flexibilidad de la carretera para sincronizar las entregas con las ranuras de producción aguas abajo, enriqueciendo la combinación de ingresos del mercado de transporte de carga por carretera en los países nórdicos.

Por control de temperatura: la expansión de la cadena de frío sirve al crecimiento farmacéutico

El transporte de carga sin control de temperatura representó el 93,95% de la participación del mercado de transporte de carga por carretera en los países nórdicos en 2025. Los volúmenes con control de temperatura, sin embargo, registran una CAGR del 3,83% entre 2026-2031, impulsados por la producción biofarmacéutica nórdica y los servicios de alimentos frescos directos al consumidor. La telemática avanzada permite la trazabilidad de temperatura en tiempo real, satisfaciendo a reguladores y aseguradoras por igual.

Los sistemas de semirremolque que mantienen ±2 °C a lo largo de 1.000 km permiten movimientos fluidos de puerta a puerta desde plantas regionales hasta depósitos continentales. A medida que la medicina de precisión amplía la variedad de unidades de mantenimiento de existencias refrigeradas, las flotas especializadas consolidan su papel estratégico dentro del ecosistema del mercado de transporte de carga por carretera en los países nórdicos.

Análisis geográfico

Suecia domina el mercado de transporte de carga por carretera en los países nórdicos con una participación del 35,01% en 2025, anclada por robustos clústeres de automoción y maquinaria que canalizan flujos continuos de carga hacia los centros de Gotemburgo y Estocolmo. La adopción de vehículos largos aumenta la eficiencia de la carga útil, mitigando las presiones de costes derivadas de los peajes de carbono mientras mantiene los tiempos de tránsito de puerta a puerta por delante de las alternativas ferroviarias. Los centros de consolidación avanzados en torno a Gotemburgo alinean los flujos marítimos, ferroviarios y de carretera, consolidando el estatus de Suecia como núcleo logístico regional.

Finlandia registra la expansión más rápida con una CAGR del 3,55% entre 2026-2031, aprovechando la extensión de vía estándar de Rail Nordica para canalizar el comercio báltico y ártico hacia el sur. Las líneas modernizadas de la industria forestal alimentan las exportaciones de madera con valor añadido, y los depósitos intermodales actualizados intensifican la actividad de alimentación por carretera. El énfasis estratégico en los corredores este-oeste permite a los transportistas mitigar las incertidumbres geopolíticas y redirigir la carga hacia Europa Occidental, aumentando la resiliencia del mercado de transporte de carga por carretera en los países nórdicos.

Dinamarca mantiene ganancias estables gracias a su función de puerta de entrada a Europa continental. Los peajes de carbono basados en distancia impulsan a las flotas hacia la aerodinámica y la integración de telemática, reduciendo las diferencias de costes con los transbordadores ferroviarios. La transición energética de Noruega orienta a los transportistas hacia los movimientos de turbinas eólicas y equipos de hidrógeno a medida que los volúmenes de petróleo marino disminuyen, mientras que la geografía compacta de Islandia y su fiable red de carreteras sustentan patrones de entrega intraisleña confiables.

Panorama competitivo

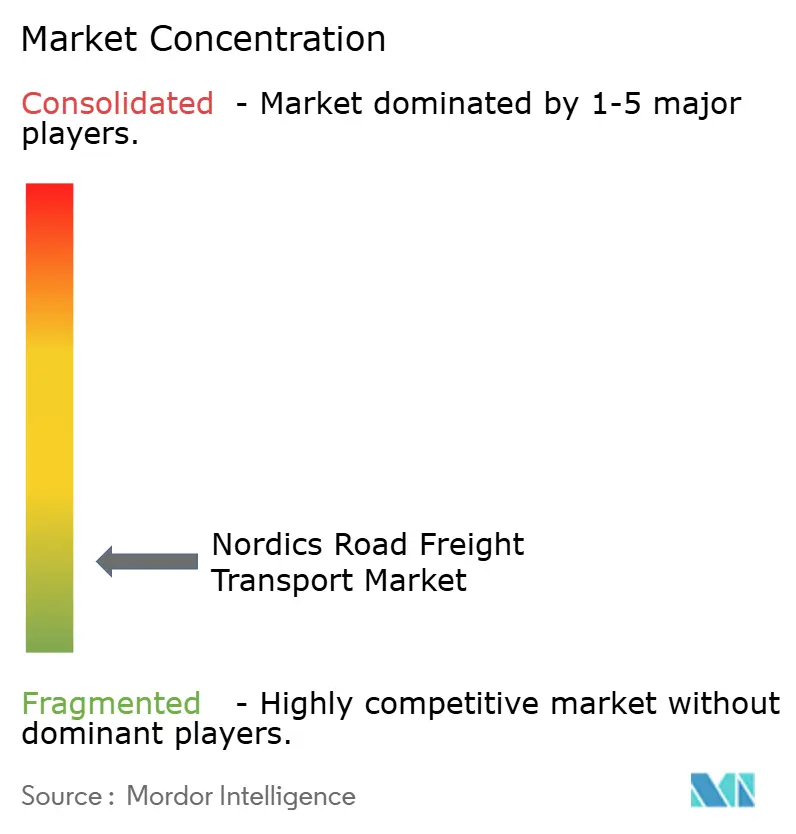

El mercado está fragmentado. Tras la adquisición, la entidad fusionada DSV-DB Schenker ostenta un poder de negociación y un alcance de red desproporcionados, reconfigurando las estructuras de tarifas y los parámetros de servicio en todos los principales corredores nórdicos. Los operadores de tamaño mediano responden redoblando la especialización sectorial —servicios con control de temperatura, de gran tamaño y de mercancías peligrosas— para evitar guerras de precios directas. El enrutamiento impulsado por IA y el seguimiento en tiempo real se convierten en expectativas de base, con los adoptantes tempranos que obtienen notables beneficios en tiempo de actividad y retención de clientes.

La electrificación divide el campo: la flota de 225 camiones eléctricos pesados de DFDS ejemplifica la ventaja del pionero, aunque los cuellos de botella en la red eléctrica limitan el despliegue inmediato. Los operadores que aseguran los primeros turnos de carga en los parques logísticos urbanos capturan segmentos de clientes con enfoque ecológico y se adjudican contratos premium. La contratación de conductores surge como un diferenciador oculto; las empresas que incorporan turnos flexibles y formación continua reducen las tasas de vacantes y mantienen una mayor utilización de la flota, amortiguando el mercado de transporte de carga por carretera en los países nórdicos frente a las crónicas escaseces de mano de obra.

La escalada regulatoria en torno al precio del carbono y las emisiones de la Etapa VII inclina la balanza hacia los actores con abundante capital capaces de renovar rápidamente sus flotas. Los modelos financieros híbridos —arrendamiento con retorno combinado con financiación mediante bonos verdes— emergen como herramientas populares para los transportistas de nivel medio que buscan la paridad. La colaboración entre especialistas de nicho a través de plataformas de intercambio de carga digital amplía la cobertura de la red sin una duplicación pesada de activos, subrayando el tejido adaptativo del mercado de transporte de carga por carretera en los países nórdicos.

Líderes de la industria de transporte de carga por carretera en los países nórdicos

DSV A/S (incluido DB Schenker)

DHL Group

DFDS Logistics

Kuehne + Nagel

Girteka

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: DSV A/S finalizó su adquisición de DB Schenker por EUR 14,3 mil millones (USD 15,78 mil millones), creando un líder logístico con ingresos de USD 41,6 mil millones.

- Abril de 2025: Girteka introdujo nuevos servicios intermodales ferroviarios y por carretera que conectan los corredores Suecia-Alemania y Finlandia-Alemania, ampliando las opciones de carga de baja huella de carbono.

- Marzo de 2025: DFDS recibió 100 camiones eléctricos pesados Volvo adicionales, elevando su flota eléctrica de batería a 225 unidades.

- Enero de 2024: Rhenus Group lanzó su Red de Agrupaje 2.0, reduciendo los tiempos de tránsito europeos hacia los destinos nórdicos en un estimado del 34%.

Alcance del informe del mercado de transporte de carga por carretera en los países nórdicos

Agricultura, pesca y silvicultura, construcción, manufactura, petróleo y gas, minería y cantería, comercio mayorista y minorista, otros están cubiertos como segmentos por industria de usuario final. Nacional, internacional están cubiertos como segmentos por destino. Carga completa de camión (FTL), carga parcial de camión (LTL) están cubiertos como segmentos por especificación de carga. Contenedorizado, no contenedorizado están cubiertos como segmentos por contenedorización. Larga distancia, corta distancia están cubiertos como segmentos por distancia. Mercancías líquidas, mercancías sólidas están cubiertos como segmentos por configuración de mercancías. Sin control de temperatura, con control de temperatura están cubiertos como segmentos por control de temperatura. Dinamarca, Finlandia, Islandia, Noruega, Suecia están cubiertos como segmentos por país.| Agricultura, pesca y silvicultura |

| Construcción |

| Manufactura |

| Petróleo y gas, minería y cantería |

| Comercio mayorista y minorista |

| Otros |

| Nacional |

| Internacional |

| Carga completa de camión (FTL) |

| Carga parcial de camión (LTL) |

| Contenedorizado |

| No contenedorizado |

| Larga distancia |

| Corta distancia |

| Mercancías líquidas |

| Mercancías sólidas |

| Sin control de temperatura |

| Con control de temperatura |

| Dinamarca |

| Finlandia |

| Islandia |

| Noruega |

| Suecia |

| Industria de usuario final | Agricultura, pesca y silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y gas, minería y cantería | |

| Comercio mayorista y minorista | |

| Otros | |

| Destino | Nacional |

| Internacional | |

| Especificación de carga | Carga completa de camión (FTL) |

| Carga parcial de camión (LTL) | |

| Contenedorización | Contenedorizado |

| No contenedorizado | |

| Distancia | Larga distancia |

| Corta distancia | |

| Configuración de mercancías | Mercancías líquidas |

| Mercancías sólidas | |

| Control de temperatura | Sin control de temperatura |

| Con control de temperatura | |

| País | Dinamarca |

| Finlandia | |

| Islandia | |

| Noruega | |

| Suecia |

Definición de mercado

- Agricultura, pesca y silvicultura (AFF) - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria AFF en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la cosecha de madera, la captura de peces y otros animales de sus hábitats naturales, y la prestación de actividades de apoyo relacionadas. Aquí, a lo largo de la cadena de valor, los proveedores de servicios logísticos (LSPs, por sus siglas en inglés) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) de fabricantes o proveedores a los productores, y el flujo fluido de productos (cosechas, bienes agrícolas) hacia distribuidores y consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructuras, obras de ingeniería, subdivisión y desarrollo de terrenos. Los proveedores de servicios logísticos (LSPs) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros de tiempo crítico y la prestación de otros servicios de valor añadido para una gestión eficaz de los proyectos.

- Transporte de carga por carretera contenedorizado - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de carga completa de camión (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden el transporte de correo a granel en camión (iv) que comprenden servicios de camión tanto en contenedor (carga completa de contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden cisternaje de líquidos a granel (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (VAS) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de transporte de carga y logística.

- Tendencias de exportación y tendencias de importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria se han analizado el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Mercancías líquidas - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) productos químicos/mercancías peligrosas (por ejemplo, ácidos) (ii) agua (potable y residual) (iii) petróleo y gas (tanto aguas arriba como aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) líquidos a granel de grado alimentario (como leche o zumo), (v) caucho, (vi) productos agroquímicos, entre otros. Estas mercancías generalmente se transportan mediante camiones cisterna.

- Precio del combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (LSPs), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad de mercado para ofrecer a los consumidores las mejores condiciones. Por lo tanto, las variaciones del precio del combustible se han estudiado a lo largo del período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de carga por carretera de carga completa de camión (FTL) - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de carga completa de camión (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden el transporte de correo a granel en camión (iv) que comprenden servicios de camión tanto en contenedor (carga completa de contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden cisternaje de líquidos a granel (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (VAS) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de transporte de carga y logística.

- Distribución del PIB por actividad económica - El Producto Interior Bruto nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Como el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado en conjunción con las tablas de insumo-producto/tablas de oferta y utilización para analizar los potenciales sectores contribuyentes más importantes a la demanda logística.

- Crecimiento del PIB por actividad económica - El crecimiento del Producto Interior Bruto nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos aquí considerados).

- Inflación - Las variaciones tanto en la inflación de precios al por mayor (variación interanual del índice de precios al productor) como en la inflación de precios al consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente los componentes del coste operativo logístico, como los precios de los neumáticos, los salarios y prestaciones de los conductores, los precios de la energía/combustible, los costes de mantenimiento, los peajes, los alquileres de almacenamiento, el despacho de aduanas, las tarifas de transitarios, las tarifas de mensajería, etc., impactando así el mercado global de transporte de carga y logística.

- Tendencias clave de la industria - La sección del informe denominada "Tendencias clave de la industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción adoptada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) acuerdos (2) expansiones (3) reestructuración financiera (4) fusiones y adquisiciones (5) alianzas y (6) innovaciones de productos. Los actores clave (proveedores de servicios logísticos, LSPs) del mercado han sido preseleccionados, y sus MSC han sido estudiados y presentados en esta sección.

- Transporte de carga por carretera de carga parcial de camión (LTL) - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de carga parcial de camión (LTL). El transporte de carga por carretera LTL se caracteriza por múltiples envíos combinados en un único camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de mercancías generales y especializadas en cargas inferiores a la carga completa de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un único camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para la entrega (iv) envíos de carga inferior a la carga completa de contenedor (LCL)/envíos de agrupaje en caso de servicios de transporte en camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte principal y (iii) entrega local. Los servicios de valor añadido (VAS) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de transporte de carga y logística.

- Desempeño logístico - El desempeño logístico y los costes logísticos son la columna vertebral del comercio e influyen en los costes comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costes de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) se ha analizado y presentado a lo largo del período de revisión.

- Principales proveedores de camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia de combustible, las opciones de financiación, los costes anuales de mantenimiento, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y los comentarios sobre el escenario actual del mercado y las perspectivas del mercado durante el período de previsión se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los proveedores de servicios logísticos (LSPs) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a distribuidores o clientes finales, y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Participación modal - La participación modal del transporte de carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia de los envíos, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Asimismo, la participación modal por tonelaje (toneladas) y la participación modal por facturación de carga (tonelada-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución de la carga transportada por modo de transporte (tanto toneladas como tonelada-km), para el año base del estudio.

- Petróleo y gas, minería y cantería - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los actores de la industria de extracción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como carbón y minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los proveedores de servicios logísticos (LSPs) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados/procesados de un lugar a otro.

- Otros usuarios finales - El segmento de otros usuarios finales captura el gasto logístico externo (subcontratado) incurrido por los servicios financieros (banca, servicios financieros y seguros), el sector inmobiliario, los servicios educativos, la sanidad y los servicios profesionales (administrativos, gestión de residuos, jurídicos, arquitectónicos, de ingeniería, diseño, consultoría, investigación y desarrollo científico) en el servicio de transporte de carga por carretera. Los proveedores de servicios logísticos (LSPs) desempeñan un papel crucial en el movimiento fiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos), entre otros.

- Inflación del precio al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. La variación anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Como el índice de precios al por mayor captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industrias, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado en conjunción con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Tendencias de precios del transporte de carga por carretera - El precio del transporte de carga por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación de carga (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por lo tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de tonelaje de carga por carretera - El tonelaje de carga (peso de las mercancías en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia media por envío (km), el volumen de carga (tonelada-km) y el precio del transporte de carga (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de carga por carretera - La contratación de un proveedor de servicios logísticos (LSP) o transportista de transporte de carga por carretera (logística subcontratada) para el transporte de mercancías constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera declarado por los transportistas registrados en los países estudiados (ii) el transporte de materias primas o mercancías manufacturadas (tanto sólidas como líquidas) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractoras con semirremolque), (iv) el transporte de carga completa de camión (FTL) o carga parcial de camión (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con o sin control de temperatura, (vii) el transporte de corta o larga distancia (por carretera, OTR), (viii) el transporte de muebles de oficina o domésticos usados (empresas de mudanzas), (ix) el transporte de otras cargas especializadas (mercancías peligrosas, carga de gran tamaño) y (x) los envíos de entrega de primera milla/milla media/última milla subcontratados a actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio en última milla (iii) el mercado de entrega de comestibles (iv) el transporte por red de carreteras realizado/declarado por actores de mensajería, paquetería urgente y paquetería (CEP).

- Longitud de las carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de carreteras por categoría de superficie (pavimentadas frente a no pavimentadas), la distribución de la longitud de carreteras por clasificación de carreteras (autopistas frente a carreteras principales frente a otras carreteras) se han analizado y presentado en esta tendencia de la industria.

- Ingresos por segmento - Los ingresos por segmento se han triangulado o calculado y presentado para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido declarados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con expertos del sector.

- Transporte de carga por carretera de corta distancia - El segmento captura el gasto logístico externo (subcontratado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local en camión (menos de 100 millas). Incluye el transporte por carretera de mercancías (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas (iii) a través de servicios contenedorizados y de carga seca a granel (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla/última milla subcontratados a actores del transporte de carga por carretera.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tienen una relación directa con el tamaño del mercado de transporte de carga y logística y, por lo tanto, con el tamaño del mercado de transporte de carga por carretera. Por ello, esta variable se ha estudiado y presentado a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos se han apoyado con comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mejora de la conectividad a internet y el auge en la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han dado lugar a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que genera un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de pedidos de comercio electrónico. Por lo tanto, el valor bruto de mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro fluida. Por lo tanto, el valor añadido bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión se han analizado y presentado en esta tendencia de la industria.

- Tamaño de la flota de camiones por tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los factores disruptivos del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y las perspectivas del mercado durante el período de previsión se han presentado en esta tendencia de la industria.

- Costes operativos del transporte de mercancías por carretera - Las razones principales para medir/comparar el desempeño logístico de cualquier empresa de transporte de mercancías por carretera son reducir los costes operativos y aumentar la rentabilidad. Por otro lado, medir los costes operativos ayuda a identificar si se deben realizar cambios operativos y dónde hacerlo, para controlar los gastos e identificar áreas de mejora del rendimiento. Por lo tanto, en esta tendencia de la industria, los costes operativos del transporte de mercancías por carretera y las variables implicadas, a saber, salarios y prestaciones de los conductores, precios del combustible, costes de reparación y mantenimiento, costes de neumáticos, etc., se han estudiado a lo largo del año base del estudio y se han presentado para la geografía estudiada (país o región según el alcance del informe).

- Comercio mayorista y minorista - Este segmento de industria de usuario final captura el gasto logístico externo (subcontratado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios accesorios a la venta de mercancías. Los proveedores de servicios logísticos (LSPs) desempeñan un papel crucial en el movimiento fiable de suministros hacia y de las casas de producción hasta los distribuidores y, finalmente, hasta el cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y depósito, la previsión de la demanda, la gestión de inventarios, etc.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor matriculado en un país realizado en el territorio nacional de otro país. |

| Tránsito de mercancías (cross docking) | El tránsito de mercancías es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo mínimo o nulo de manipulación o almacenamiento. El tránsito de mercancías tiene lugar en una terminal de distribución de mercancías; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre 'tránsito de mercancías' explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado a través del muelle hacia el muelle de transporte de salida. |

| Comercio triangular (cross trade) | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor de carretera matriculado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. |

| Mercancías peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el transporte de mercancías peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias propensas a la combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos varios. |

| Envío directo | El envío directo es un método de entrega de mercancías del proveedor o propietario del producto directamente al cliente. En la mayoría de los casos, el cliente realiza el pedido de las mercancías al propietario del producto. Este esquema de entrega reduce los costes de transporte y almacenamiento, pero requiere una planificación y administración adicionales. |

| Transporte de arrastre (drayage) | El transporte de arrastre es una forma de servicio de transporte en camión que conecta los diferentes modos de envío (intermodal), como el transporte marítimo de carga o el transporte aéreo de carga. Es un trayecto de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de transporte de larga distancia. Los camiones de transporte de arrastre trasladan carga hacia y desde varios destinos, como buques portacontenedores, zonas de almacenamiento, almacenes de cumplimiento de pedidos y patios de carga ferroviaria. Típicamente, el transporte de arrastre solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere un solo conductor en un único turno. Sin embargo, a pesar de ello, desempeña un papel importante en el transporte de larga distancia, ya que lleva las mercancías hasta la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón seco | Un furgón seco es un tipo de semirremolque completamente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas) y no pueden transportar envíos de gran tamaño (a diferencia de los semirremolques de plataforma). |

| Demanda final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, de las empresas como inversión de capital, y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, de las empresas como inversión de capital, y como exportaciones. |

| Camión de plataforma | Un camión de plataforma es un tipo de camión de diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma se utiliza principalmente para transportar mercancías pesadas, de gran tamaño, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas en él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma es comparable a un semirremolque de plataforma. |

| Logística de entrada | La logística de entrada es la forma en que los materiales y otros bienes se incorporan a una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de suministro de la ecuación oferta-demanda. |

| Demanda intermedia | La demanda intermedia incluye bienes, servicios y trabajos de mantenimiento y reparación de la construcción vendidos a empresas, excluyendo la inversión de capital. |

| Carga internacional cargada | Lugar de carga de las mercancías en el país declarante (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga internacional descargada | Lugar de descarga de las mercancías en el país declarante (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga de fuera de calibre (OOG) | La carga de fuera de calibre (OOG, por sus siglas en inglés) es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda carga con dimensiones que superan las dimensiones máximas del contenedor de 40 pies de gran altura. Es decir, una longitud superior a 12,05 metros, una anchura superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga parcial | Una carga parcial describe mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que el envío de carga parcial de camión (LTL). Asimismo, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de carga completa de camión (FTL). |

| Carretera pavimentada | Carretera revestida con piedra triturada (macadán) con aglutinante de hidrocarburo o agentes bituminizados, con hormigón o con adoquines. |

| Logística inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior de la cadena de suministro o viaja 'hacia atrás' a través de la cadena de suministro. |

| Servicio de transporte de carga por carretera | La contratación de una agencia de transporte de mercancías en camión para el transporte de productos básicos (materias primas o mercancías manufacturadas, incluidos tanto sólidos como líquidos) desde el origen hasta un destino dentro del país (nacional) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de carga completa de camión o carga parcial de camión, contenedorizado o no contenedorizado, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo tautliner | Tautliner y cortinero se utilizan como nombres genéricos para camiones/semirremolques con lona lateral. Las lonas están fijadas permanentemente a un carril en la parte superior y a rieles/postes desmontables en la parte delantera y trasera, lo que permite abrir las lonas y utilizar carretillas elevadoras a lo largo de los laterales para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, se sujetan correas verticales de sujeción de carga a un carril de cuerda debajo del piso del camión, conectando el piso del camión y la lona a lo largo de ambos lados. Los cabrestantes en cada extremo de la lona la tensan, de ahí el nombre 'Tautliner'. Esto evita que la lona ondee o redoble con el viento y también puede ayudar a retener cargas ligeras para que no se deslicen lateralmente. |

| Transporte a título oneroso | El transporte remunerado de mercancías. |

| Carretera no pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglutinante de hidrocarburo o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: A fin de desarrollar una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. Se considera que la inflación forma parte de los precios, y el precio de venta promedio (PVP) varía a lo largo del período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción