Tamaño y Cuota del Mercado de Transporte de Carga por Carretera en Europa

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

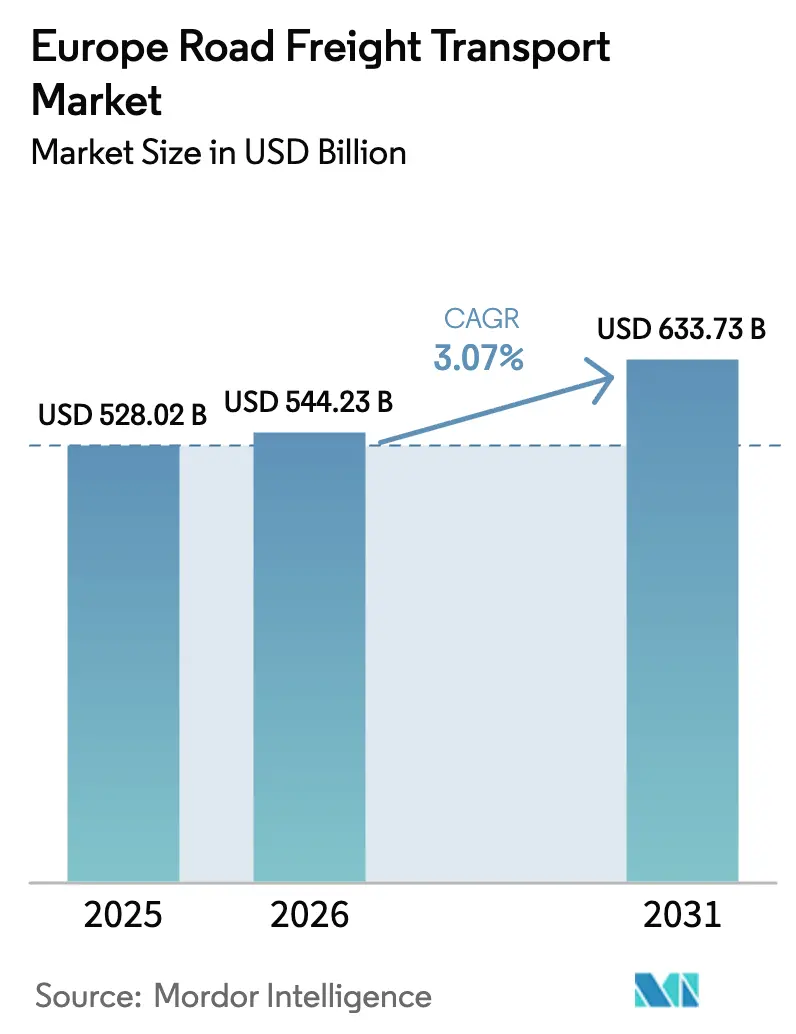

| Tamaño del mercado en el año base (2025) | 528.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 544.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 633.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.07% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Carretera en Europa por Mordor Intelligence

El tamaño del mercado de transporte de carga por carretera en Europa en 2026 se estima en 544,23 mil millones de USD, creciendo desde el valor de 2025 de 528,02 mil millones de USD, con proyecciones para 2031 que muestran 633,73 mil millones de USD, creciendo a una CAGR del 3,07% durante el período 2026-2031. Esta expansión subraya la resiliencia del mercado de transporte de carga por carretera en Europa a pesar de los vientos estructurales en contra, como la escasez de conductores y la volatilidad de los precios del combustible. El comercio electrónico, la relocalización industrial hacia Europa Central y Oriental y el despliegue comercial de plataformas digitales de asignación de cargas están sosteniendo conjuntamente los volúmenes de flete, mientras que los corredores de camiones autónomos están preparados para recalibrar los patrones de utilización de capacidad en larga distancia. La sólida demanda de paquetería, los incentivos para flotas de bajas emisiones y la consolidación entre los principales proveedores de logística refuerzan aún más el entorno competitivo.

Conclusiones Clave del Informe

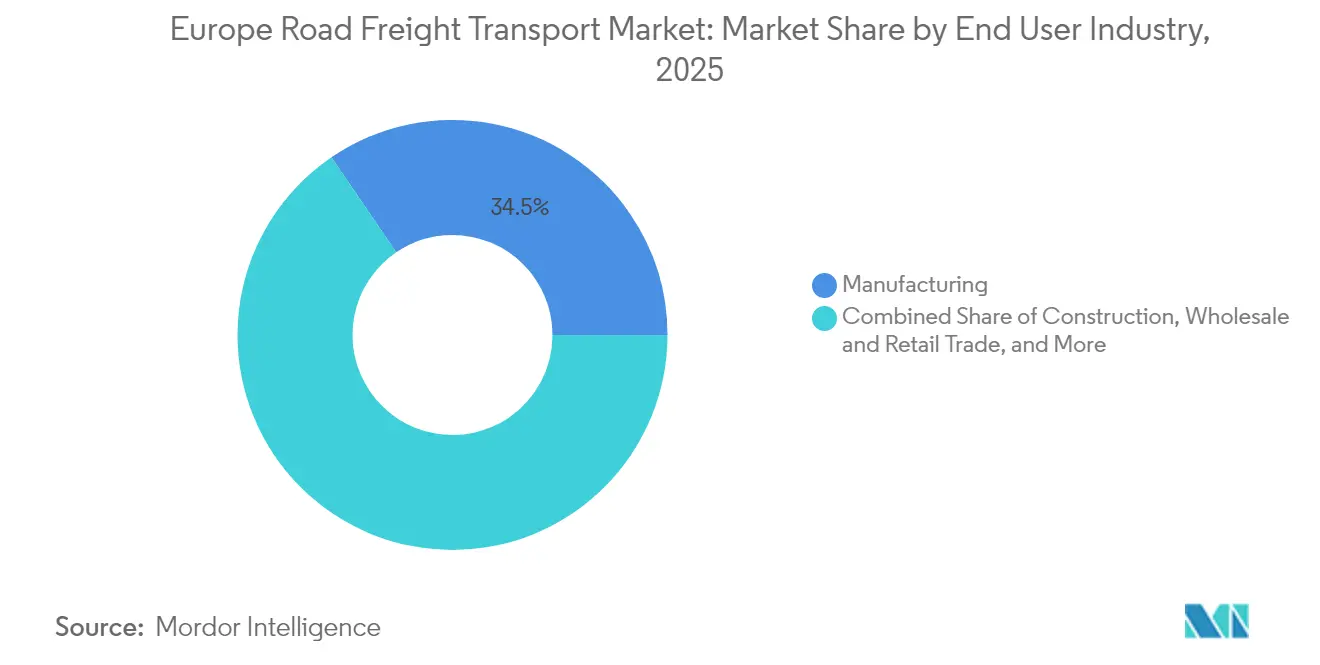

- Por industria de usuario final, la manufactura lideró con el 34,52% de la cuota del mercado de transporte de carga por carretera en Europa en 2025, mientras que se proyecta que el comercio mayorista y minorista registre la CAGR más rápida del 3,46% entre 2026 y 2031.

- Por destino, los movimientos domésticos representaron el 59,38% del tamaño del mercado de transporte de carga por carretera en Europa en 2025, mientras que se prevé que los flujos internacionales crezcan a una CAGR del 3,41% entre 2026 y 2031.

- Por especificación de carga, los servicios de carga completa (FTL) controlaron el 82,10% de la cuota de ingresos en 2025, mientras que se espera que las operaciones de carga fraccionada (LTL) se expandan a una CAGR del 3,37% entre 2026 y 2031.

- Por contenedorización, la carga no contenedorizada dominó con el 88,05% de la cuota de ingresos en 2025, ya que el transporte contenedorizado está preparado para avanzar a una CAGR del 3,15% entre 2026 y 2031.

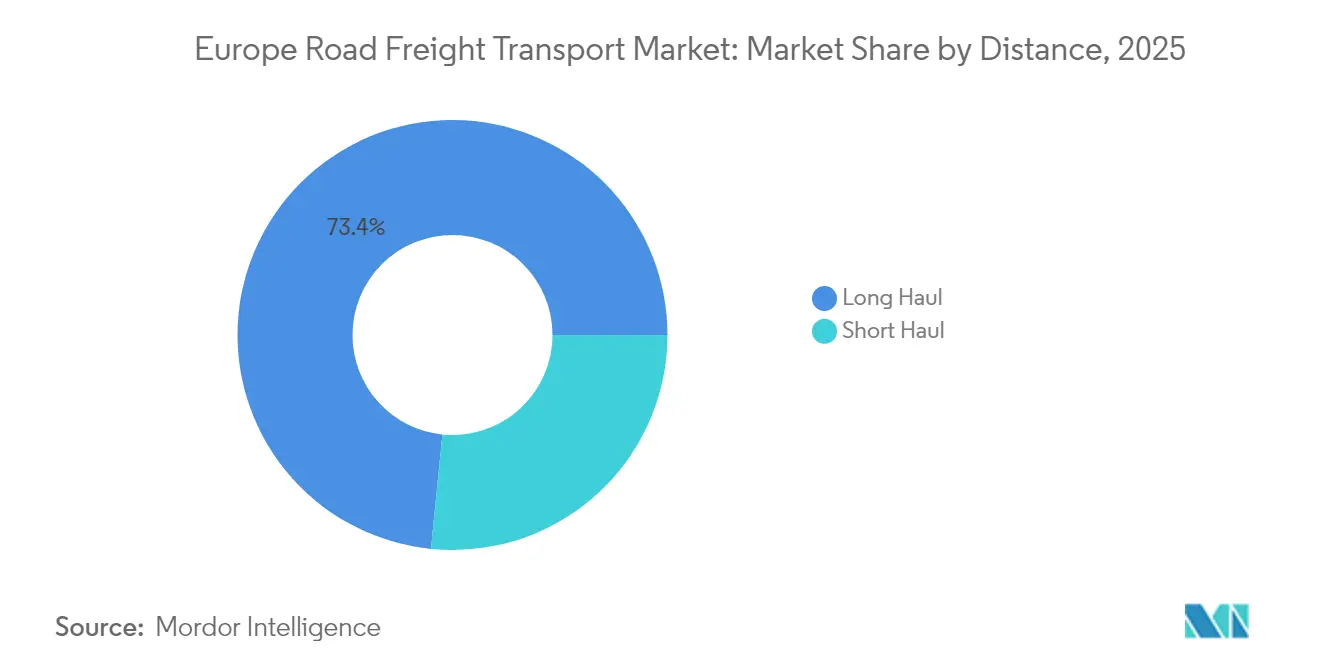

- Por distancia, los corredores de larga distancia comandaron el 73,40% de la cuota de ingresos en 2025 y se proyecta que continúen creciendo a una CAGR del 3,18% entre 2026 y 2031.

- Por configuración de mercancías, las mercancías sólidas mantuvieron el 72,78% de la cuota de ingresos en 2025, mientras que se anticipa que las mercancías líquidas registren la CAGR más alta del 3,25% entre 2026 y 2031.

- Por control de temperatura, el transporte sin control de temperatura representó el 94,20% de la cuota de ingresos en 2025, mientras que se prevé que la logística con control de temperatura aumente a una CAGR del 3,30% entre 2026 y 2031.

- Por país, el Reino Unido capturó el 13,45% de la cuota de ingresos en 2025, aunque se espera que los Países Bajos registren la CAGR más sólida del 3,94% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga por Carretera en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del volumen de paquetería del comercio electrónico tras 2025 | +0.8% | Europa Occidental, extendiéndose a Europa Central y Oriental | Mediano plazo (2-4 años) |

| Fondos de estímulo para la reindustrialización en Europa Central y Oriental | +0.6% | Polonia, República Checa, Eslovaquia, Hungría, Rumanía | Largo plazo (≥ 4 años) |

| Incentivos del Pacto Verde Europeo para la renovación de flotas | +0.4% | En toda la UE, con mayor intensidad en Alemania, Países Bajos y Francia | Largo plazo (≥ 4 años) |

| Plataformas digitales de asignación de cargas a escala | +0.5% | Alemania, Países Bajos, Francia; expandiéndose hacia el este | Corto plazo (≤ 2 años) |

| Corredores transfronterizos de camiones autónomos | +0.3% | Alemania-Países Bajos-Países Nórdicos | Largo plazo (≥ 4 años) |

| Deslocalización cercana hacia Europa del Este | +0.2% | Europa Central y Oriental, especialmente Polonia y República Checa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Volumen de Paquetería del Comercio Electrónico tras 2025

Se prevé que el crecimiento de dos dígitos en la paquetería continúe durante 2025, lo que obliga a los transportistas a densificar las redes de última milla y estimula la demanda de centros de micrologística de 10.000–15.000 m²[1]Comisión Europea, "Transporte y Movilidad," ec.europa.eu. Knight Frank estima que cada 1.000 millones de EUR (1.100 millones de USD) en ventas en línea añade 108.000 m² de espacio de almacenamiento, lo que se traduce en 10,2 millones de m² en los cinco principales mercados europeos para 2027[2]Knight Frank, "Future Gazing – Industrial and Logistics for Europe's Future," knightfrank.com. Las estrategias de inventario distribuido y las elevadas tasas de devolución —tres veces superiores a las compras en tienda física— reconfiguran la densidad de rutas y requieren una capacidad logística inversa especializada.

Fondos de Estímulo para la Reindustrialización en Europa Central y Oriental

Europa Central y Oriental se beneficia de incentivos de la UE y nacionales que respaldan la relocalización de la manufactura automotriz, de baterías y de electrónica, elevando el crecimiento del PIB regional al doble de la media de la UE. El índice PMI manufacturero de Polonia se mantuvo por encima de 50 en 2024, mientras que la industria checa contribuyó con el 26% del PIB nacional, generando ambos flujos constantes de materias primas entrantes y productos terminados salientes.

Incentivos del Pacto Verde Europeo para la Renovación de Flotas

Los registros de camiones con combustibles alternativos aumentaron notablemente en 2024, impulsados por subsidios de compra y peajes basados en distancia con diferenciación de CO₂, introducidos por primera vez en Dinamarca en enero de 2025[3]ACEA, "Estadísticas de Vehículos Comerciales," acea.auto. A partir de 2027, la inclusión del transporte por carretera en el Sistema de Comercio de Emisiones de la UE (EU ETS) elevará el precio del carbono, incentivando una mayor electrificación de las flotas.

Las Plataformas Digitales de Asignación de Cargas Alcanzan Escala

Alemania y la región del Benelux han experimentado una creciente adopción de herramientas digitales de asignación de cargas que reducen los kilómetros en vacío y mejoran la visibilidad de la capacidad en tiempo real. La Red de Grupaje 2.0 de Rhenus ofrece servicios diarios de LTL transfronterizo, ilustrando las mejoras de frecuencia habilitadas por plataformas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores y envejecimiento de la fuerza laboral | −0.4% | En toda la UE, con mayor agudeza en Alemania, Países Bajos y Reino Unido | Corto plazo (≤ 2 años) |

| Precios volátiles del diésel y del CO₂ en el marco del EU ETS | −0.3% | En toda la UE, con mayor exposición en larga distancia | Mediano plazo (2-4 años) |

| Zonas de bajas emisiones urbanas y cargos por congestión | −0.2% | Principales ciudades de la UE | Corto plazo (≤ 2 años) |

| Déficit de aparcamientos seguros para camiones y riesgo de robo de mercancías | −0.1% | En toda Europa, con mayor agudeza en Italia y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Envejecimiento de la Fuerza Laboral

Las vacantes superan las 400.000 posiciones en toda Europa, lo que genera presión salarial y provoca rechazos de contratos de carga, ya que los transportistas persiguen tarifas spot más elevadas[4]Unión Internacional de Transporte por Carretera, "Informe sobre la Escasez de Conductores," iru.org. La demografía envejecida en Alemania y el Reino Unido intensifica el problema, mientras que el Brexit complica la movilidad transfronteriza de conductores en el Canal de la Mancha.

Precios Volátiles del Diésel y del CO₂ en el Marco del EU ETS

Las fluctuaciones trimestrales del diésel en 2024, junto con un precio mínimo del CO₂ de 45 EUR (49,66 USD) por tonelada a partir de 2027, dificultan la previsión de costes para las pymes que carecen de capacidades de cobertura. Las restricciones en el suministro de combustibles alternativos limitan aún más las medidas de mitigación rápidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Liderazgo en Volumen de Manufactura con Impulso del Comercio Minorista

La manufactura generó el 34,52% del tamaño del mercado de transporte de carga por carretera en Europa en 2025, lo que refleja la diversificada base industrial del continente que requiere flujos constantes de materias primas entrantes y distribución de productos terminados salientes. Las plantas automotrices, de maquinaria y electrónica concentradas en Alemania, Italia, Polonia y República Checa anclan la demanda de carga completa (FTL) a lo largo de los corredores este-oeste que conectan los distritos fabriles con los puertos marítimos y los centros de consumo. El comercio mayorista y minorista, impulsado por la expansión de dos dígitos en paquetería, se proyecta que crecerá a una CAGR del 3,46% entre 2026 y 2031, fragmentando los perfiles de envío e incrementando las frecuencias de carga fraccionada (LTL) hacia los centros de distribución urbanos. La construcción mantiene flujos constantes de materiales a granel, mientras que la agricultura y la silvicultura añaden picos estacionales que los paneles digitales de carga están ahora suavizando mediante precios dinámicos y llamadas rápidas de capacidad.

Los actores establecidos en manufactura prefieren contratos a largo plazo que estabilizan la capacidad y cubren los recargos por combustible, mientras que los minoristas de comercio electrónico adoptan plataformas spot para asegurar espacios LTL flexibles a escala. Las cargas de productos químicos, petróleo y minería ocupan nichos de alto margen que dependen de camiones cisterna con certificación ADR y protocolos de seguridad específicos por ruta, protegiendo a los operadores de la presión tarifaria en mercados de productos básicos. El creciente rendimiento farmacéutico en Bélgica y Suiza intensifica las necesidades de capacidad con control de temperatura, impulsando a las flotas a instalar telemática en tiempo real que verifique la integridad del corredor durante los trayectos transfronterizos. En conjunto, estas tendencias mantienen el mercado de transporte de carga por carretera en Europa anclado en los volúmenes industriales, al tiempo que aceleran los servicios que satisfacen los requisitos del comercio minorista omnicanal.

Por Destino: La Densidad Doméstica Domina mientras los Corredores Internacionales se Aceleran

El transporte nacional representó el 59,38% de la cuota del mercado de transporte de carga por carretera en Europa en 2025, respaldado por densas redes de distribución nacionales y requisitos de paquetería en el mismo día. La red de autopistas alemanas (Autobahn), las mejoras de las carreteras nacionales francesas y el modelo de autopistas radiales de España sustentan una alta productividad vehicular dentro de las fronteras. Los flujos internacionales, previstos con una CAGR del 3,41% entre 2026 y 2031, están ganando tracción a medida que la deslocalización cercana traslada la producción desde Asia hacia Europa Central y Oriental, impulsando el crecimiento diario de corredores en el Canal de la Mancha y en el eje Benelux-Europa Central y Oriental. Los Países Bajos aprovechan la conectividad del puerto de Róterdam para situar la carga de transbordo hacia Alemania y Escandinavia, ilustrando cómo la infraestructura de puerta de entrada multiplica los trayectos transfronterizos.

Los límites de cabotaje, las normas de tiempos de descanso de los conductores y los sistemas de peaje divergentes siguen complicando las rutas más largas, lo que lleva a los transportistas más pequeños a asociarse con bolsas de carga digital que automatizan la documentación en múltiples idiomas. Los controles aduaneros relacionados con el Brexit añaden costes a los corredores Reino Unido-UE, aunque los centros de consolidación dedicados en Kent y Calais están reduciendo los plazos de despacho para preservar la fiabilidad del servicio. A mediano plazo, las «fronteras inteligentes» de la UE y la adopción de la carta de porte electrónica (e-CMR) prometen estandarizar el papeleo y reducir el tiempo de inactividad en frontera, manteniendo la competitividad del flete internacional. Como resultado, el mercado de transporte de carga por carretera en Europa se está orientando hacia redes integradas que combinan la densidad doméstica con el alcance transfronterizo mediante el cumplimiento normativo habilitado por tecnología.

Por Especificación de Carga: Ventajas de Escala del FTL Frente a la Innovación en Redes LTL

Los servicios FTL comandaron el 82,10% del tamaño del mercado de transporte de carga por carretera en Europa en 2025, favorecidos por los fabricantes que envían piezas de automóviles paletizadas, bobinas de acero y electrodomésticos directamente a centros de montaje o venta minorista con un riesgo de manipulación mínimo. Las longitudes de ruta predecibles y las ventanas fijas de recogida permiten a los transportistas maximizar la utilización de las horas de servicio, lo que se traduce en un coste competitivo por kilómetro. Los envíos LTL, que avanzan a una CAGR del 3,37% entre 2026 y 2031, prosperan en las densidades de paquetería del comercio electrónico que justifican salidas diarias de cross-docking desde terminales de concentración y distribución en Alemania, el Benelux y Polonia. Las herramientas de asignación digital están reduciendo el kilometraje de regreso en vacío al combinar en tiempo real cargas parciales complementarias, fortaleciendo los márgenes del LTL.

Están surgiendo modelos híbridos en los que los operadores venden capacidad FTL para los tramos ancla de rutas de paradas múltiples (milk-run) antes de completar el espacio cúbico no utilizado con palés LTL spot, maximizando el rendimiento de los activos. En los nichos con control de temperatura, los frigoríficos multicompartimento gestionan artículos mixtos de congelados y refrigerados dentro de un único plan de enrutamiento LTL, cumpliendo los plazos de entrega del comercio electrónico de alimentación. Los motores de enrutamiento dinámico tienen en cuenta la congestión urbana y las ventanas de zonas de bajas emisiones para alinear los tiempos de llegada LTL con los ciclos de reposición en tienda. En consecuencia, la diferenciación de servicios depende ahora de la visibilidad basada en API, la precisión de la autofacturación y las alertas predictivas de ETA que van más allá de la tarificación básica de transporte principal en el mercado de transporte de carga por carretera en Europa.

Por Contenedorización: La Tradición del Semirremolque Prevalece aunque los Volúmenes de Contenedores Aumentan Levemente

La carga no contenedorizada mantuvo una cuota del 88,05% en 2025, lo que pone de relieve las arraigadas flotas de camiones con lonas correderas y mega-semirremolques de Europa que se adaptan a alturas de palé mixtas y a la carga directa en muelle sin necesidad de grúas. El tráfico contenedorizado, previsto con una CAGR del 3,15% entre 2026 y 2031, avanza a medida que las terminales interiores de Duisburgo, Amberes y Budapest integran transbordos ferroviarios, fluviales y de camión bajo los mandatos de cambio modal de la UE. La región alemana del Rin-Ruhr canaliza importaciones asiáticas a través de corredores de transporte combinado, impulsando la demanda de transporte terrestre de unidades equivalentes a veinte pies (TEU) hacia depósitos interiores. En Italia y España, los corredores frigoríficos contenedorizados mueven exportaciones de cítricos y vino hacia los puertos marítimos utilizando chasis equipados con grupos electrógenos.

El coste sigue siendo un obstáculo: los cargos de manipulación en terminal y la escasez de chasis elevan las tarifas por unidad en comparación con el transporte directo en semirremolque en trayectos domésticos inferiores a 300 km. Sin embargo, el despacho aduanero previo y los registros de cero daños para los contenedores sellados atraen a importadores de electrónica de alto valor que buscan seguridad. Los «corredores verdes» financiados por la UE que conceden descuentos de peaje a los movimientos intermodales certificados están inclinando la balanza económica para los trayectos transfronterizos más largos. A medida que la infraestructura se densifique, el transporte de contenedores por carretera irá ganando cuota progresivamente a los semirremolques, incrementando la diversidad de servicios en el mercado de transporte de carga por carretera en Europa.

Por Distancia: Dominio de la Larga Distancia Respaldado por la Automatización de Corredores

Los corredores de larga distancia de 500 km o más capturaron el 73,40% de la cuota del mercado de transporte de carga por carretera en Europa en 2025, aprovechando las fronteras contiguas del espacio Schengen y los tramos de autopista ininterrumpidos, y se espera que crezcan a una CAGR del 3,18% entre 2026 y 2031. El piloto MODI de 1.200 km entre Róterdam y Oslo está probando convoyes sin conductor que podrían reducir los costes laborales hasta en un 40% y aumentar la rotación de activos mediante operaciones nocturnas. Las corrientes de madera nórdica, productos ibéricos y automóviles polacos dependen de ciclos de varios días que premian los tractores Volvo y Scania Euro VI de alta eficiencia en consumo de combustible equipados con control de crucero adaptativo. Los trayectos de corta distancia de menos de 150 km sirven a los puntos de reposición urbana y de inyección de paquetería, pero las tasas de congestión y las estrechas ventanas de entrega limitan la productividad.

Los enlaces de distancia media entre las fábricas de Europa Central y Oriental y los mercados de consumo occidentales están emergiendo como puntos de crecimiento, exigiendo equipos de dos conductores para alcanzar objetivos de puerta a puerta en 24 horas. Los corredores de repostaje de GNL y GNL-bio en España, Francia y el Benelux ofrecen paridad de costes con el diésel en las rutas troncales, mientras que los camiones eléctricos de batería permanecen confinados a los circuitos urbanos y regionales dadas las limitaciones de infraestructura de carga. Las primas de seguros para carga peligrosa de larga distancia o mercancías de alto valor impulsan a los transportistas a invertir en telemetría 24/7 y alarmas de geofencing. En general, la segmentación por distancia está siendo moldeada cada vez más por la estrategia de combustible y la preparación para la automatización dentro del mercado de transporte de carga por carretera en Europa.

Por Configuración de Mercancías: Escala del Flete Sólido frente al Crecimiento de Nichos de Fluidos

Las mercancías sólidas representaron el 72,78% de los ingresos totales en 2025, abarcando desde carga de paquetería hasta maquinaria industrial pesada, y anclando la utilización de semirremolques con secuencias de carga predecibles. El auge del comercio electrónico continúa impulsando la densidad de paquetes de pequeño tamaño, mientras que las exportaciones alemanas de máquinas-herramienta alimentan los corredores de mega-semirremolques de gran volumen hacia Francia e Italia. Los materiales de construcción, como el hormigón prefabricado y las astillas de madera, emplean remolques de plataforma abierta y de suelo móvil, equilibrando las cargas de retorno de paquetes ligeros. Se proyecta que las mercancías líquidas, lideradas por productos químicos y combustibles refinados, escalarán a una CAGR del 3,25% entre 2026 y 2031, a medida que las refinerías europeas adopten modelos de entrega justo a tiempo que fragmentan los tamaños de los pedidos.

Los corredores piloto de hidrógeno desde los centros de electrólisis del Mar del Norte hasta las plantas automotrices alemanas están estimulando la demanda de camiones cisterna criogénicos con monitorización remota de presión. Los envíos de chocolate líquido apto para uso alimentario y de concentrado de lácteos hacia las plantas de confitería del Benelux aprovechan los tanques aislados multicompartimento que reducen los ciclos de enjuague y los kilómetros en vacío. El crecimiento en la distribución de electrolitos de grado para baterías destinados a las gigafábricas requiere nitrógeno inerte como gas de cobertura, lo que impulsa la inversión en equipos especializados. Estas dinámicas subrayan una trayectoria de doble vía en la que los flujos sólidos de alto volumen sostienen la densidad de la red y las cargas líquidas premium hacen avanzar los nichos especializados dentro del mercado de transporte de carga por carretera en Europa.

Por Control de Temperatura: Gran Volumen de Flete Ambiente con Potencial Alcista en la Cadena de Frío

Los envíos sin control de temperatura dominaron el 94,20% de los valores en 2025, beneficiándose de las versátiles flotas de semirremolques con lona corrediza y de la mínima sobrecarga de equipos. El comercio electrónico de alimentación minorista, la distribución de vacunas y la producción de biológicos amplían conjuntamente el segmento con control de temperatura a una CAGR del 3,30% entre 2026 y 2031, orientando a los transportistas hacia frigoríficos multitemperatura y contenedores con certificación ATP. Los operadores de cadena de frío integran sensores IoT que transmiten registros de temperatura tramo por tramo, esenciales para las auditorías de la Guía de Buenas Prácticas de Distribución (GDP) de la UE. El aumento de los costes energéticos impulsa la adopción de unidades frigoríficas asistidas por energía solar y sistemas de recuperación de energía cinética que reducen el uso del grupo electrógeno diésel durante las entregas.

Los centros de micrologística en París, Berlín y Madrid requieren furgonetas refrigeradas de pequeño tamaño capaces de acceder a zonas de cero emisiones, orientando las flotas hacia vehículos eléctricos de batería para la última milla con una autonomía de 250 km. Los expedidores farmacéuticos aplican protocolos de validación de corredor, lo que impulsa a los transportistas a ofrecer formación de conductores con certificación GDP y redundancias de alimentación de respaldo. Los exportadores de lácteos, carne y productos congelados en Polonia y Dinamarca están ampliando la vida útil desplegando control de flujo de aire por mamparas con mando a distancia para mantener una variación de ±1 °C en rutas de 2.000 km. La telemática mejorada, combinada con una estrecha supervisión regulatoria, mantendrá la capacidad de cadena de frío con una alta demanda dentro del mercado de transporte de carga por carretera en Europa.

Análisis Geográfico

Europa Occidental alberga ecosistemas de flete maduros aunque tecnológicamente progresivos. El Reino Unido contribuyó con el 13,45% del tamaño del mercado de transporte de carga por carretera en Europa en 2025, aunque la fricción aduanera posterior al Brexit eleva los costes de cumplimiento normativo. Alemania, el eje logístico, aprovecha su red de autopistas y su base manufacturera orientada a la exportación, aunque el crecimiento se ha moderado a medida que el mercado se acerca a la saturación. Las 42 zonas de bajas emisiones urbanas de Francia están impulsando los primeros ensayos de electrificación de flotas, posicionando a los transportistas para ventajas regulatorias anticipadas.

Se proyecta que los Países Bajos registren una CAGR del 3,94% entre 2026 y 2031, anclados por el volumen de tráfico del puerto de Róterdam y una base logística altamente digitalizada. Los corredores nórdicos exigen fiabilidad de larga distancia bajo condiciones meteorológicas severas; la aprobación por parte de Suecia de trenes de carretera de 34 metros impulsa los flujos de alto volumen de madera y acero. España se beneficia del comercio bidireccional con el Norte de África, aprovechando la conectividad Ro-Ro a través de Algeciras y Valencia.

Europa Central y Oriental registra las ganancias estructurales más rápidas. La racha de PMI por encima de 50 en Polonia y la expansión de los clústeres de electrónica en Rumanía intensifican los flujos de flete con destino a Europa Occidental. Las exportaciones automotrices de República Checa, las gigafábricas de baterías de Eslovaquia y las plantas de maquinaria respaldadas por inversión extranjera directa en Hungría refuerzan el crecimiento de los corredores. Aunque las perspectivas de Rusia siguen siendo volátiles en el contexto de las sanciones, los corredores bálticos y balcánicos vecinos están presenciando flujos redirigidos hacia corredores aduaneros conformes con la UE, preservando el impulso para el conjunto del mercado de transporte de carga por carretera en Europa.

Panorama Competitivo

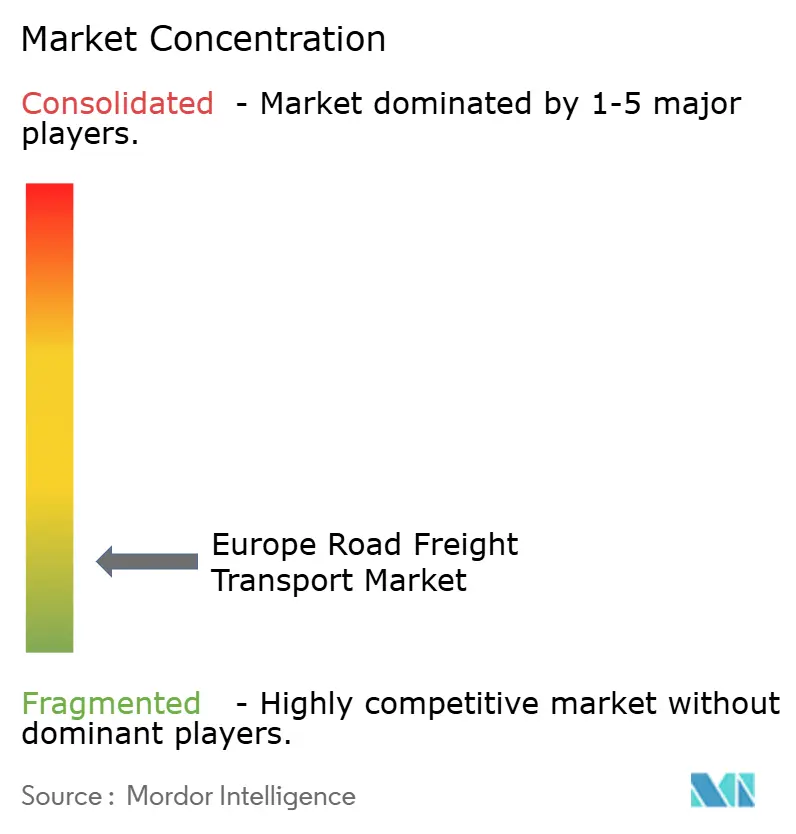

El mercado sigue siendo fragmentado, dejando espacio para más de 100.000 pymes. La adquisición de DB Schenker por parte de DSV por 15.800 millones de USD en abril de 2025 amplió instantáneamente la profundidad de la red y elevó los ingresos anuales combinados por encima de los 30.000 millones de EUR (33.100 millones de USD). DHL Group inauguró su Centro de Innovación para Europa en 2025 para escalar las inspecciones con drones, la previsión de demanda basada en IA y los algoritmos de enrutamiento para vehículos eléctricos. Kuehne + Nagel añadió servicios directos de transporte terrestre Turquía-Europa para atender los volúmenes impulsados por la deslocalización cercana.

Los actores digitales disruptivos como Transporeon y Sennder amplían la liquidez de capacidad incorporando microflotillas, mientras que las startups de tecnología autónoma Einride y Scania tienen como objetivo las operaciones de larga distancia sin conductor. Los especialistas en control de temperatura Hoyer y GXO persiguen la telemática de flotas y los centros de consolidación farmacéutica para múltiples clientes.

La intensidad competitiva está llamada a aumentar a medida que los costes del EU ETS presionen a los transportistas con economías de escala para adquirir flotas más pequeñas que carecen de capital para las actualizaciones de cumplimiento normativo, reforzando la trayectoria de consolidación dentro del mercado de transporte de carga por carretera en Europa.

Líderes de la Industria de Transporte de Carga por Carretera en Europa

DHL Group

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

Kuehne + Nagel

Dachser

Girteka

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Octubre de 2025: DHL Group inauguró su Centro de Innovación para Europa renovado en Alemania para acelerar la adopción tecnológica en las cadenas de suministro.

- Abril de 2025: DSV completó la adquisición de DB Schenker por 14.300 millones de EUR (15.800 millones de USD).

- Abril de 2025: Kuehne + Nagel lanzó nuevos servicios directos de transporte terrestre Turquía-Europa para capitalizar la demanda de deslocalización cercana.

- Octubre de 2024: DACHSER inició la construcción de una terminal de tránsito de 6.500 m² y un almacén de 6.770 m² en Ingolstadt.

Alcance del Informe del Mercado de Transporte de Carga por Carretera en Europa

Agricultura, Pesca y Silvicultura, Construcción, Manufactura, Petróleo y Gas, Minería y Extracción, Comercio Mayorista y Minorista, Otros están cubiertos como segmentos por Industria de Usuario Final. Doméstico, Internacional están cubiertos como segmentos por Destino. Carga Completa (FTL), Carga Fraccionada (LTL) están cubiertos como segmentos por Especificación de Carga. Contenedorizado, No Contenedorizado están cubiertos como segmentos por Contenedorización. Larga Distancia, Corta Distancia están cubiertos como segmentos por Distancia. Mercancías Líquidas, Mercancías Sólidas están cubiertos como segmentos por Configuración de Mercancías. Sin Control de Temperatura, Con Control de Temperatura están cubiertos como segmentos por Control de Temperatura. Francia, Alemania, Italia, Países Bajos, Países Nórdicos, Rusia, España, Reino Unido están cubiertos como segmentos por País.| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Extracción |

| Comercio Mayorista y Minorista |

| Otros |

| Doméstico |

| Internacional |

| Carga Completa (FTL) |

| Carga Fraccionada (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Líquidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Países Nórdicos |

| Rusia |

| España |

| Reino Unido |

| Resto de Europa |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Extracción | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional | |

| Especificación de Carga | Carga Completa (FTL) |

| Carga Fraccionada (LTL) | |

| Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Distancia | Larga Distancia |

| Corta Distancia | |

| Configuración de Mercancías | Mercancías Líquidas |

| Mercancías Sólidas | |

| Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | |

| País | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Países Nórdicos | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Agricultura, Pesca y Silvicultura (APS) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de Agricultura, Pesca y Silvicultura en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la captura de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de productos (produce, bienes agroindustriales) hasta los distribuidores/consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario en función de la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructuras, obras de ingeniería, parcelación y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, el suministro crítico en tiempo y la prestación de otros servicios de valor añadido para una gestión eficaz de proyectos.

- Transporte de Carga por Carretera Contenedorizado - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único expedidor (ii) que van directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden transporte en camión de correo a granel (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL) como servicios de transporte sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden transporte de líquidos a granel en cisterna (vii) que incluyen transporte de residuos (viii) transporte de mercancías peligrosas. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de transporte y logística.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está correlacionado positiva y significativamente (desde el punto de vista estadístico) con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales de la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Mercancías Líquidas - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan con frecuencia en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) Productos químicos/mercancías peligrosas (por ejemplo, ácidos) (ii) Agua (potable y residual) (iii) Petróleo y gas (tanto aguas arriba como aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) Líquidos a granel aptos para uso alimentario (como leche o zumo), (v) Caucho, (vi) Productos agroquímicos, entre otros. Estas mercancías se transportan generalmente mediante transporte en camión cisterna.

- Precio del Combustible - Los picos en el precio del combustible pueden provocar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas del mismo pueden traducirse en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible se han estudiado a lo largo del período de revisión y se presentan junto con las causas e impactos en el mercado.

- Transporte de Carga por Carretera de Carga Completa (FTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único expedidor (ii) que van directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden transporte en camión de correo a granel (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL) como servicios de transporte sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden transporte de líquidos a granel en cisterna (vii) que incluyen transporte de residuos (viii) transporte de mercancías peligrosas. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de transporte y logística.

- Distribución del Producto Interior Bruto (PIB) por Actividad Económica - El Producto Interior Bruto (PIB) nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado en conjunción con las tablas insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del Producto Interior Bruto (PIB) por Actividad Económica - El crecimiento del Producto Interior Bruto (PIB) nominal en los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumo se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el buen funcionamiento de la cadena de suministro, impactando directamente en los componentes del coste operativo logístico, como por ejemplo, el precio de los neumáticos, los salarios y prestaciones de los conductores, los precios de la energía/el combustible, los costes de mantenimiento, los peajes, los alquileres de almacenes, el despacho aduanero, las tarifas de transito, las tarifas de mensajería, etc., y por lo tanto impactando en el mercado general de transporte y logística.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o últimos datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Principales Movimientos Estratégicos - La acción llevada a cabo por una empresa para diferenciarse de sus competidores o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Alianzas y (6) Innovaciones de Productos. Los principales actores (Proveedores de Servicios Logísticos, PSL) del mercado han sido preseleccionados, sus MSC han sido estudiados y presentados en esta sección.

- Transporte de Carga por Carretera de Carga Fraccionada (LTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Fraccionada (LTL). El transporte de carga por carretera LTL se caracteriza como múltiples envíos combinados en un único camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte general y especializado de mercancías con carga inferior a la carga completa del camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios expedidores, en un único camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) envíos de Carga Inferior al Contenedor (LCL)/Envío en Grupaje en el caso de servicios de transporte por camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte de línea principal y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de transporte y logística.

- Desempeño Logístico - El Desempeño Logístico y los Costes Logísticos son la columna vertebral del comercio, e influyen en los costes comerciales, permitiendo que los países compitan a nivel global. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas a nivel de mercado, los servicios gubernamentales, las inversiones y políticas, los costes de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado a lo largo del período de revisión.

- Principales Proveedores de Camiones - La cuota de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración de los servicios de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como vehículos eléctricos, digitalización, camiones autónomos), la eficiencia del combustible, las opciones de financiación, los costes de mantenimiento anuales, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (cuota % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y las expectativas del mercado durante el período de previsión se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la Industria Manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a distribuidores o clientes finales y almacenando y suministrando las materias primas a los clientes para la manufactura justo a tiempo.

- Cuota Modal - La Cuota Modal del Flete está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Asimismo, la cuota modal por tonelaje (toneladas) y la cuota modal por volumen de flete (tonelada-km) difieren según la distancia media por envío, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del flete transportado por modo de transporte (toneladas así como tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Extracción - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales metálicos; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados/procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros (BFSI), el sector inmobiliario, los servicios educativos, la sanidad y los servicios profesionales (administrativos, gestión de residuos, jurídicos, arquitectónicos, de ingeniería, diseño, consultoría, investigación y desarrollo científico) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluyendo guantes, mascarillas, jeringas y equipos), entre otros.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio medio de venta recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el Índice de Precios al por Mayor (IPM) capta los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industrias y el mundo empresarial, y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado en conjunción con la inflación de precios al consumo para una mejor comprensión del entorno inflacionario.

- Tendencias de Precios en el Transporte de Carga por Carretera - Las tarifas de flete por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, el volumen de flete (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por lo tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de Tonelaje en el Transporte de Carga por Carretera - El tonelaje de flete (peso de las mercancías en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, junto con la distancia media por envío (km), el volumen de flete (tonelada-km) y la tarifa de flete (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de mercancías.

- Transporte de Carga por Carretera - La contratación de un proveedor de servicios logísticos (PSL) de transporte de carga por carretera o un transportista (logística externalizada) para el transporte de mercancías constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte por carretera de mercancías reportado por los transportistas registrados en los países informantes (ii) el transporte de materias primas o bienes manufacturados (tanto sólidos como líquidos) (iii) el transporte utilizando vehículos de motor comerciales (camiones rígidos o tractores con semirremolque) (iv) el transporte de Carga Completa (FTL) o de Carga Fraccionada (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con o sin control de temperatura (vii) el transporte de larga o corta distancia (por carretera, OTR) (viii) el transporte de bienes de oficina usados o del hogar (mudanzas y embalaje) (ix) otro transporte especializado de carga (mercancías peligrosas, carga sobredimensionada) y (x) los envíos de entrega de primera milla/milla media/última milla externalizados realizados por actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio de última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red de carreteras realizado/reportado por actores de Mensajería, Paquetería y Urgentes (CEP).

- Longitud de Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada frente a no pavimentada) y la distribución de la longitud de las carreteras por clasificación de carretera (autopistas frente a vías rápidas frente a otras carreteras) han sido analizadas y presentadas en esta tendencia de la industria.

- Ingresos por Segmento - Los Ingresos por Segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los datos financieros, la cartera de servicios, la fuerza laboral, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasa divulgación financiera, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificados a través de interacciones con la industria/expertos.

- Transporte de Carga por Carretera de Corta Distancia - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte por carretera de mercancías (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas (iii) a través de servicios tanto contenedorizados como de granel seco (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla/última milla externalizados realizados por actores del transporte de carga por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de transporte y logística y, por tanto, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable ha sido estudiada y presentada a lo largo del período de revisión, en términos de valor (USD) y como cuota % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge en la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han propiciado un crecimiento fenomenal en el mercado del comercio electrónico a nivel mundial. Los compradores en línea exigen una entrega rápida y eficiente de sus pedidos, lo que ha generado un incremento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de pedidos del comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La cuota de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, los principales sectores de usuarios finales, los precios de los camiones, la producción local, la penetración de los servicios de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como vehículos eléctricos, digitalización, camiones autónomos), etc. Por lo tanto, la distribución (cuota % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los factores disruptivos del mercado, las inversiones en la fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones y las expectativas del mercado durante el período de previsión se han presentado en esta tendencia de la industria.

- Costes Operativos del Transporte por Carretera - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte por carretera son reducir los costes operativos y aumentar la rentabilidad. Por otro lado, medir los costes operativos ayuda a identificar si es necesario realizar cambios operativos y dónde realizarlos para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costes operativos del transporte por carretera y las variables involucradas, a saber, los salarios y prestaciones de los conductores, los precios del combustible, los costes de reparación y mantenimiento, los costes de neumáticos, etc., han sido estudiados durante el año base del estudio y presentados para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios accesorios a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros hacia y de los centros de producción, y de los productos terminados desde los centros de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como la búsqueda de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventarios, la previsión de la demanda, etc.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera realizado por un vehículo de motor matriculado en un país, efectuado en el territorio nacional de otro país. |

| Transbordo Directo (Cross Docking) | El transbordo directo es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo de manipulación o almacenamiento mínimo o nulo. El transbordo directo tiene lugar en una terminal de distribución; generalmente consiste en camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre «transbordo directo» explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado al muelle de transporte de salida. |

| Comercio Triangular (Cross Trade) | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor matriculado en un tercer país. Un tercer país es un país distinto al país de carga/embarque y al país de descarga/desembarque. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas; Clase 9: Sustancias y artículos peligrosos varios. |

| Envío Directo | El envío directo es un método de entrega de mercancías desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente realiza el pedido de las mercancías al propietario del producto. Este esquema de entrega reduce los costes de transporte y almacenamiento, pero requiere una planificación y administración adicionales. |

| Transporte de Arrastre (Drayage) | El transporte de arrastre es una modalidad de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de transporte de arrastre mueven carga hacia y desde varios destinos, como buques portacontenedores, depósitos de almacenamiento, almacenes de cumplimiento de pedidos y patios de ferrocarril. Por lo general, el transporte de arrastre solo transporta mercancías en distancias cortas y opera únicamente en una área metropolitana. También requiere únicamente un camionero en un solo turno. No obstante, desempeña un papel importante en el envío de larga distancia, ya que lleva las mercancías hasta la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón Seco (Dry Van) | Un furgón seco es un tipo de semirremolque completamente cerrado que protege los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no están controlados en temperatura (a diferencia de las unidades refrigeradas «reefer») y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma plana). |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo del gobierno, el consumo de las empresas como inversión de capital y las exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo del gobierno, el consumo de las empresas como inversión de capital y las exportaciones. |

| Camión de Plataforma Plana (Flatbed Truck) | Un camión de plataforma plana es un tipo de camión de diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, sobredimensionadas, anchas e indelicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un semirremolque de plataforma plana. |

| Logística de Entrada (Inbound Logistics) | La logística de entrada es la forma en que los materiales y otras mercancías se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de la oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional Cargada | Lugar de carga de las mercancías en el país informante (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional Descargada | Lugar de descarga de las mercancías en el país informante (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga Fuera de Medida (OOG) | La carga Fuera de Medida (OOG, por sus siglas en inglés) es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones superiores a las dimensiones máximas del contenedor 40HC. Es decir, una longitud superior a 12,05 metros, una anchura superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial (Part Load) | Una carga parcial describe mercancías que solo llenan parcialmente un camión. En esencia, la cantidad del envío es mayor que el envío de Carga Fraccionada (LTL). Asimismo, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que la de un envío de Carga Completa (FTL). |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglomerante de hidrocarburos o agentes bituminosos, con hormigón o con adoquines. |

| Logística Inversa (Reverse Logistics) | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior de la cadena de suministro o viaja «hacia atrás» a través de ella. |

| Servicio de Transporte de Carga por Carretera | La contratación de una agencia de transporte por camión para el transporte de mercancías (materias primas o bienes manufacturados, incluyendo tanto sólidos como líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa o de Carga Fraccionada, contenedorizado o no contenedorizado, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo Tauliner (Tautliner) | Tautliner y curtainsider se utilizan como nombres genéricos para camiones/remolques con lonas correderas. Las lonas están fijadas permanentemente a un raíl en la parte superior y a raíles/postes desmontables en la parte delantera y trasera, lo que permite abrir las lonas y utilizar carretillas elevadoras a lo largo de los laterales para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, las correas verticales de retención de carga se sujetan a un raíl de cuerda debajo de la cama del camión, conectando la cama del camión y la lona a lo largo de ambos lados. Los cabrestantes en cada extremo de la lona la tensan, de ahí el nombre «Tautliner». Esto evita que la lona aletee o retumbe con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte por Contrato o Remuneración | El transporte de mercancías por remuneración. |

| Carretera No Pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglomerante de hidrocarburos o agentes bituminosos, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación se considera parte de los precios, y el precio de venta medio (PVM) varía a lo largo del período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Proyectos de Consultoría Personalizados, Bases de Datos y Plataformas de Suscripción