Tamaño y Participación del Mercado Nórdico de SaaS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

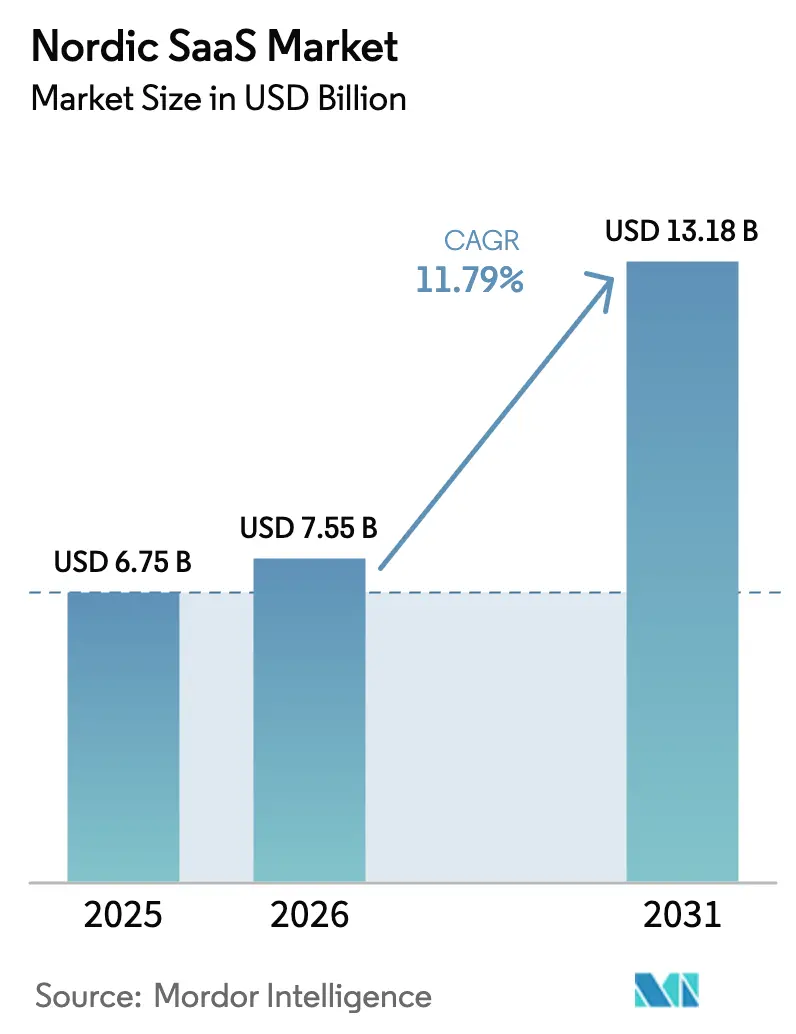

| Tamaño del mercado en el año base (2025) | 6.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.79% CAGR |

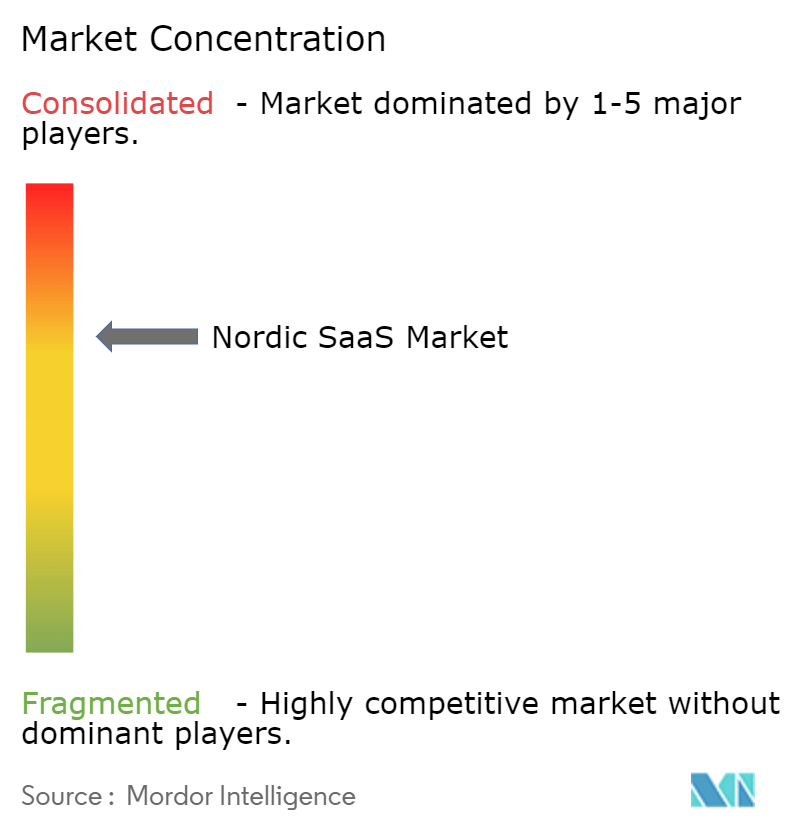

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Nórdico de SaaS por Mordor Intelligence

Se espera que el tamaño del mercado nórdico de SaaS crezca de USD 6,75 mil millones en 2025 a USD 7,55 mil millones en 2026 y se prevé que alcance USD 13,18 mil millones en 2031 a una CAGR del 11,79% durante 2026-2031. Los mandatos de nube prioritaria del sector público de la región, las redes troncales de fibra y 5G de alta velocidad, y una base en expansión de centros de datos de energía renovable crean condiciones favorables para la soberanía digital. Estas ventajas estructurales se combinan con modelos de precios basados en el uso que reducen las barreras de entrada para las pequeñas empresas, mientras que el rápido despliegue de herramientas de cumplimiento de la Ley de IA de la UE impulsa la demanda de software confiable dentro de la región. El impulso competitivo se intensifica: Microsoft ha comprometido USD 3,2 mil millones en capacidad de nube e IA en Suecia, Visma cerró 32 adquisiciones en 2024, y una oleada de empresas emergentes de micro-SaaS verticales está redefiniendo los flujos de trabajo de nicho.

Conclusiones Clave del Informe

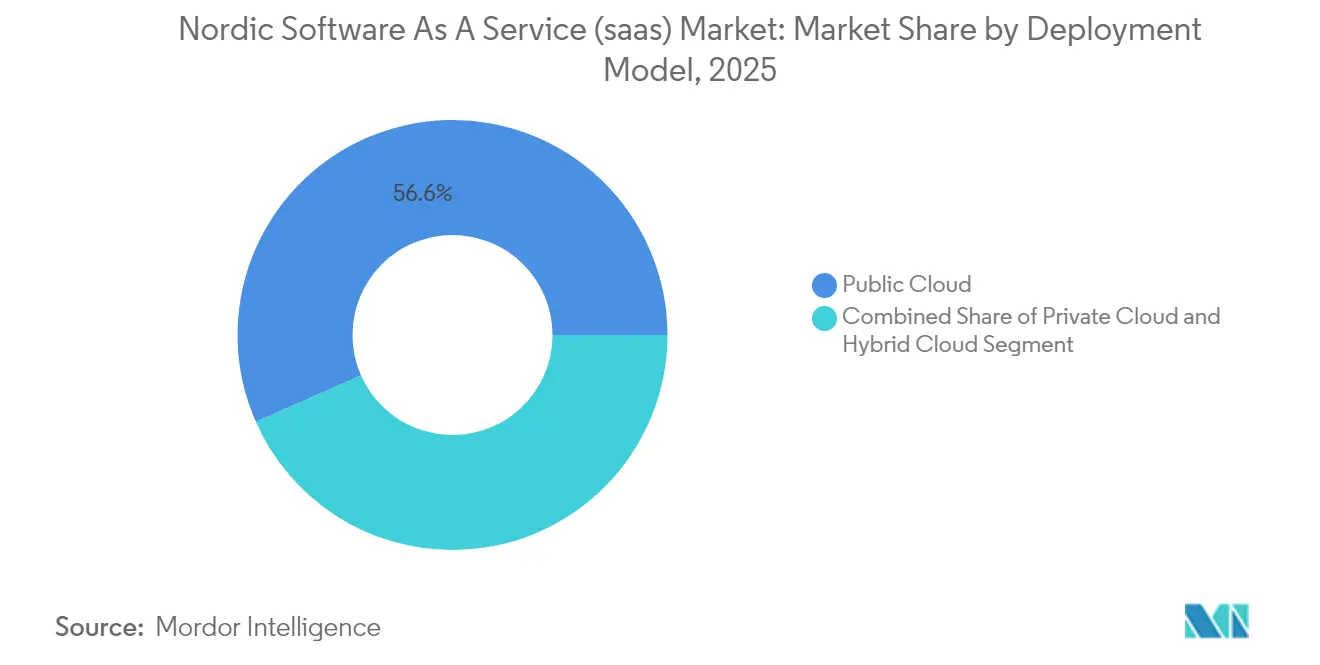

- Por modelo de implementación, la Nube Pública capturó el 56,62% de la participación del mercado nórdico de SaaS en 2025; la Nube Híbrida es el modelo de más rápido crecimiento, con una CAGR del 15,15% hasta 2031.

- Por tamaño de empresa, las Pequeñas y Medianas Empresas mantuvieron el 61,55% de la participación del mercado nórdico de SaaS en 2025; el segmento se acelera a una CAGR del 17,35% hasta 2031.

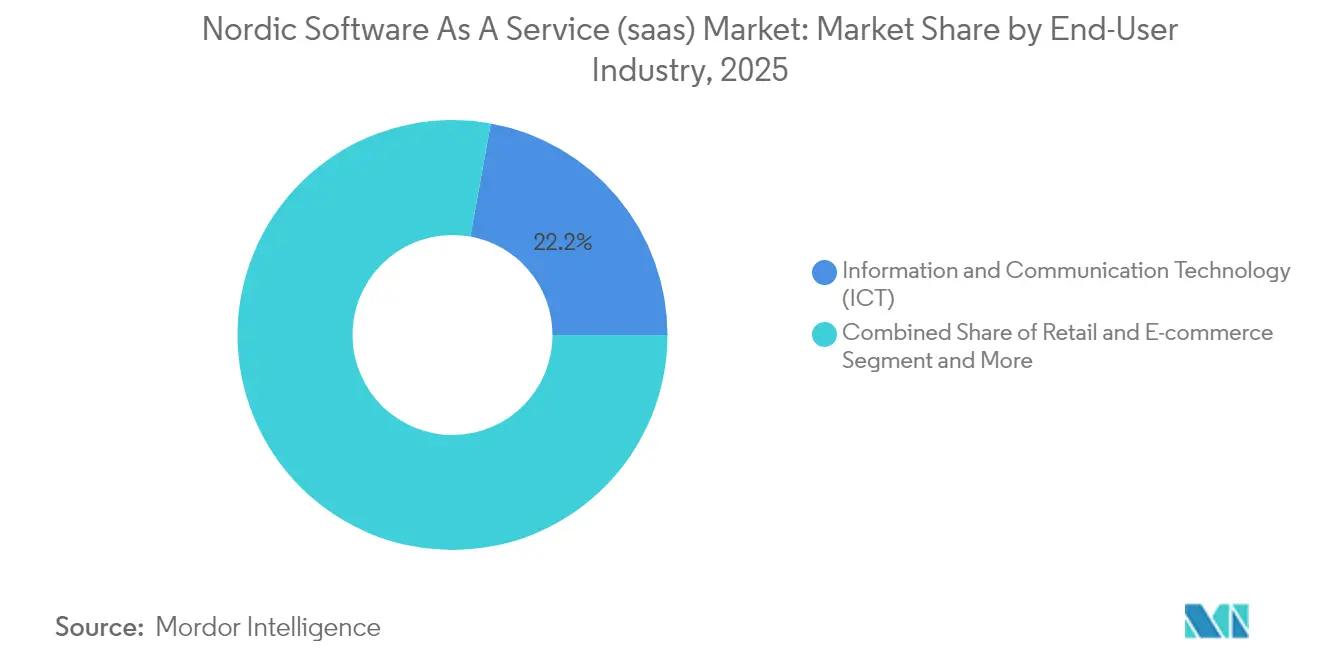

- Por industria de usuario final, el sector de Tecnología de la Información y las Comunicaciones lideró con una participación de ingresos del 22,15% en 2025, mientras que se proyecta que Salud y Ciencias de la Vida se expanda a una CAGR del 19,18% hasta 2031.

- Por aplicación funcional, las herramientas de Colaboración y Productividad representaron el 25,22% del tamaño del mercado nórdico de SaaS en 2025; Inteligencia de Negocios y Analítica avanza a una CAGR del 22,94% hasta 2031.

- Por geografía, Suecia comandó el 34,12% del tamaño del mercado nórdico de SaaS en 2025, mientras que Finlandia escala a una CAGR del 15,28% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Nórdico de SaaS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta madurez digital y sector público con prioridad en la nube | +2.8% | Toda la región nórdica, con mayor fuerza en Suecia y Dinamarca | Mediano plazo (2-4 años) |

| Sólida red troncal de 5G/FTTH que habilita SaaS de baja latencia | +2.1% | Toda la región nórdica, liderada por Dinamarca y Suecia | Corto plazo (≤ 2 años) |

| Auge de centros de datos de energía verde nórdica | +1.9% | Suecia y Finlandia | Largo plazo (≥ 4 años) |

| Cumplimiento de la Ley de IA de la UE que acelera herramientas de SaaS confiables | +1.7% | Toda la UE con adopción temprana nórdica | Mediano plazo (2-4 años) |

| Proliferación de empresas emergentes de micro-SaaS verticales | +1.4% | Suecia y Noruega | Corto plazo (≤ 2 años) |

| Transición hacia modelos de precios basados en el uso | +1.2% | Toda la región nórdica, enfocado en PYMEs | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Madurez Digital y Sector Público con Prioridad en la Nube

Los gobiernos nórdicos enmarcan la adopción de la nube como un requisito previo para la prestación eficiente de servicios. El plan de digitalización 2025-2030 de Suecia destina EUR 2,8 mil millones para registros de salud en línea, servicios públicos habilitados por IA y plataformas de datos abiertos. El Ministerio de Digitalización de Dinamarca está migrando a la mitad de su fuerza laboral a suites ofimáticas de código abierto, lo que señala una inclinación política hacia la soberanía independiente de proveedores. Los municipios extienden este impulso implementando los módulos de presupuestación colaborativa de Visma, que agilizan los informes financieros y aumentan la transparencia. Los centros de contratación pública como Mercell ya han reducido los plazos de licitación en un 80%, lo que subraya las ganancias de eficiencia que refuerzan la demanda de SaaS. En conjunto, estos movimientos profundizan la base de ingresos del sector público del mercado nórdico de SaaS, al tiempo que establecen plantillas de mejores prácticas para las industrias reguladas.

Sólida Red Troncal de 5G/FTTH que Habilita SaaS de Baja Latencia

Dinamarca lidera Europa con un 83,4% de disponibilidad de 5G, y Suecia le sigue de cerca, lo que permite cargas de trabajo de latencia ultrabaja y proyectos piloto de computación en el borde. Factbird aprovecha este margen de red para ofrecer analítica de fabricación basada en la nube que mejora el tiempo de actividad de 250 plantas nórdicas, registrando un crecimiento del 300% desde 2021. El despliegue por parte de Ericsson de núcleos 5G nativos en la nube en los operadores nórdicos facilita aún más la integración de SaaS de grado operador, respaldado por 120 contratos comerciales de núcleo 5G en todo el mundo. Estos avances en infraestructura fomentan la logística autónoma, la formación inmersiva y los servicios de monitoreo remoto de pacientes que dependen de tiempos de ida y vuelta inferiores a 10 ms, reforzando la diferenciación del mercado nórdico de SaaS en términos de rendimiento.

Auge de Centros de Datos de Energía Verde Nórdica

El campus sueco de Microsoft por USD 3,2 mil millones utiliza energía 100% renovable y redirige el calor residual hacia las redes de calefacción urbana a través de asociaciones con Fortum[1]Microsoft Corp., "Microsoft invierte en infraestructura de nube e IA en Suecia," microsoft.com. EcoDataCenter 2 en Östersund invierte SEK 18 mil millones para operar a 15 g CO₂eq/kWh, aproximadamente una décima parte de la media europea. La instalación danesa de Apple y la supercomputadora LUMI en Finlandia también funcionan íntegramente con energía limpia. Estos activos reducen la latencia para los usuarios regionales de plataformas de hiperescala y permiten a los proveedores locales comercializar servicios neutros en carbono, lo cual es vital para las empresas con mandatos de ESG. El patrón fomenta un ciclo virtuoso: cada nueva construcción atrae a más proveedores, lo que a su vez justifica nuevas mejoras de la red y mayor capacidad renovable.

Cumplimiento de la Ley de IA de la UE que Acelera Herramientas de SaaS Confiables

La Ley de IA de la UE sitúa la transparencia, la supervisión humana y la gestión de riesgos en el centro del diseño de software. El motor de documentación automatizada de ComplyCloud ayuda a las empresas nórdicas a evaluar los riesgos de la IA y a realizar un seguimiento de las medidas de mitigación. Visma ya ha integrado 13 módulos mejorados con IA en suites de administración pública, incluido Ecare para servicios a personas mayores, al tiempo que obtiene extensiones de la norma ISO 27001 que tranquilizan a los responsables del tratamiento de datos. WithSecure (anteriormente F-Secure) añade herramientas de exposición a amenazas basadas en IA que se alinean con los requisitos de auditoría de la Ley y las directivas nacionales de ciberseguridad. Las reputaciones de diseño ético permiten a los proveedores nórdicos competir contra plataformas más grandes que enfrentan un mayor escrutinio, elevando así el potencial de ARR del mercado nórdico de SaaS en los segmentos regulados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas complejas de privacidad de datos en múltiples jurisdicciones | –1.8% | Toda la región nórdica con extensión a la UE | Mediano plazo (2-4 años) |

| Altos costos de talento técnico frente a centros extraterritoriales | –2.3% | Suecia y Noruega | Largo plazo (≥ 4 años) |

| Riesgo de dependencia de proveedores con IaaS de hiperescala | –1.4% | Toda la región nórdica, enfocado en empresas | Mediano plazo (2-4 años) |

| Crecientes preocupaciones sobre la cibersoberanía | –1.1% | Gobierno y sectores críticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas Complejas de Privacidad de Datos en Múltiples Jurisdicciones

El RGPD constituye una línea de base, pero cada estado nórdico añade salvaguardias sectoriales específicas que obligan a los proveedores de SaaS a mantener instancias discretas y registros de auditoría. La retirada de Dinamarca de Microsoft 365 refleja las crecientes demandas de soberanía que obligan a adoptar acuerdos de alojamiento alternativos. La suite de colaboración exclusiva para Suecia de Tele2, basada en el protocolo Matrix, refleja la tendencia pero sacrifica las economías de escala. Las regulaciones sanitarias y financieras añaden otro nivel de cumplimiento, lo que incrementa los costos legales y de DevOps para los proveedores más pequeños. Orange Business comercializa ahora nubes soberanas con gestión de claves dentro del país para mitigar la carga, pero tales soluciones inflan la economía unitaria, recortando la prima de crecimiento del mercado nórdico de SaaS.

Altos Costos de Talento Técnico frente a Centros Extraterritoriales

La demanda de ingenieros de IA, desarrolladores de pila completa y arquitectos de nube supera la oferta en Suecia y Noruega. El resurgimiento del petróleo y el gas en Noruega y el creciente clúster fintech de Estocolmo elevan los salarios medios de los desarrolladores a múltiplos de las tasas de Europa del Este, comprimiendo los márgenes brutos. El envejecimiento demográfico limita la producción nacional de graduados, mientras que los cuellos de botella en la inmigración restringen la entrada de talento. Los empleadores responden formando centros de proximidad en Polonia o Portugal, aunque los equipos distribuidos pueden erosionar la cultura iterativa de pensamiento de diseño prevalente en la gestión de productos nórdica. La inflación salarial persistente estrecha el margen de maniobra para las empresas emergentes autofinanciadas y retrasa las hojas de ruta de funcionalidades, frenando la velocidad general de la industria nórdica de SaaS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Soluciones Híbridas Salvan las Brechas de Soberanía

La Nube Pública mantuvo una participación del 56,62% del mercado nórdico de SaaS en 2025. Sin embargo, las arquitecturas híbridas avanzan más rápido con una CAGR del 15,15%, ya que las empresas combinan la elasticidad de la hiperescala con nodos soberanos para cargas de trabajo reguladas. Varios ministerios siguen el ejemplo de Dinamarca en la implementación piloto de LibreOffice y la adopción de estándares abiertos, lo que revela una preferencia por el control de la pila sobre la conveniencia del proveedor. El cambio posiciona a integradores como Tietoevry como orquestadores de gobernanza multiinquilino, automatización del cumplimiento y portabilidad de cargas de trabajo. El tamaño del mercado nórdico de SaaS para implementaciones híbridas está previsto que alcance USD 5,48 mil millones en 2031, impulsando la demanda de enrutadores basados en políticas, seguridad en el borde y analítica de facturación multinube.

Las organizaciones ahora combinan Amazon Web Services o Microsoft Azure para cargas de trabajo de bajo riesgo con socios de nube locales que segregan físicamente los conjuntos de datos sensibles. Esta arquitectura reduce los picos de latencia y evita las revisiones de precios unilaterales típicas de los contratos con un único proveedor. Los municipios suecos solicitan cada vez más cláusulas de alojamiento soberano, lo que obliga a los proveedores independientes de software a incorporar herramientas de selección de región durante la incorporación. Las hojas de ruta de asesoramiento priorizan por tanto el diseño de confianza cero, los paneles proactivos de residencia de datos y los módulos de cifrado en uso que concilian el cumplimiento con la agilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: El Dominio de las PYMEs Impulsa la Innovación

Las PYMEs representaron el 61,55% de la participación del mercado nórdico de SaaS en 2025, y el grupo está creciendo a una CAGR del 17,35% hasta 2031. Los precios basados en el uso reducen el gasto de capital, mientras que las integraciones preconfiguradas acortan el tiempo de obtención de valor para las empresas con equipos de TI reducidos. El tamaño del mercado nórdico de SaaS derivado de la demanda de las PYMEs está en camino de superar los USD 8,1 mil millones en 2031, lo que señala una influencia desproporcionada en las hojas de ruta de productos.

Fortnox ilustra la economía: 536.000 cuentas, SEK 268 de ARPC y un margen operativo del 41% demuestran que los modelos basados en volumen pueden escalar de manera rentable. Visma amplifica esta dinámica absorbiendo a desarrolladores locales y añadiendo API de venta cruzada que simplifican los flujos de trabajo de nóminas, contabilidad y facturación electrónica. Los innovadores de micro-verticales, como BRP Systems para clubes de fitness, ganan nichos a través de funcionalidades de dominio que las suites más grandes pasan por alto, reforzando la fragmentación y el conjunto de oportunidades del mercado nórdico de SaaS.

Por Industria de Usuario Final: El Auge de la Salud Redefine las Prioridades

Los servicios de TIC siguieron siendo el mayor grupo comprador con el 22,15% de los ingresos del mercado nórdico de SaaS en 2025, pero Salud y Ciencias de la Vida registra el ascenso más pronunciado con una CAGR del 19,18%. La telemedicina, el diagnóstico remoto y las herramientas de triaje asistidas por IA se alinean con los mandatos nacionales que acortan las colas de atención y controlan los costos. En consecuencia, se proyecta que el tamaño del mercado nórdico de SaaS atribuible a la salud supere los USD 2,86 mil millones en 2031.

La presencia de Nordhealth en 13.000 clínicas, la automatización de citas de Curoflow y la analítica de absentismo de MedHelp destacan la demanda de conectores de historia clínica electrónica integrados y lagos de datos alineados con el RGPD. Banca, Servicios Financieros y Seguros se moderniza a un ritmo medido, reemplazando los módulos de originación de préstamos y antifraude. La manufactura y el comercio minorista adoptan SaaS para la visibilidad de la cadena de suministro, a menudo combinando telemetría de IoT y modelos de inventario predictivo. Los proyectos del sector público continúan escalando a través de marcos de licitación estatales que favorecen las plataformas alojadas localmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación Funcional: La Revolución Analítica se Acelera

Las herramientas de Colaboración y Productividad controlaron el 25,22% de los ingresos del mercado nórdico de SaaS en 2025, a medida que el trabajo híbrido se consolidó. Sin embargo, Inteligencia de Negocios y Analítica lidera el crecimiento, con una CAGR prevista del 22,94% hasta 2031. El impulso del segmento proviene de canalizaciones de aprendizaje automático accesibles y paneles de autoservicio que desmitifican la analítica avanzada para los usuarios no técnicos.

Las extensiones de Power BI con IA de Accobat tipifican la nueva ola, automatizando la detección de valores atípicos y la planificación de escenarios para los equipos de finanzas del mercado medio. SuperOffice reposiciona el CRM como un panel de control de sostenibilidad, comprometiéndose a alcanzar el estado de carbono negativo en 2025 para reflejar los KPI de ESG de los compradores. La plataforma Elements de WithSecure integra capas de defensa basadas en identidad, subrayando la convergencia de la analítica y la seguridad. Actores específicos del comercio minorista como Voyado inyectan información sobre el recorrido del cliente, financiados por inversores estratégicos que buscan la expansión de márgenes centrada en los datos.

Análisis Geográfico

El dominio de Suecia se sustenta en un sólido canal de innovación, un amplio acceso al capital y una cobertura de gigabit casi universal. La expansión del centro de datos de Microsoft por USD 3,2 mil millones consolida zonas regionales de baja latencia que anclan las cargas de trabajo de hiperescala. Las inversiones estatales de EUR 2,8 mil millones en gobierno electrónico mantienen una demanda constante en las unidades administrativas. Visma y Fortnox amplifican los efectos de red integrando facturación, nóminas y analítica en suites cohesivas.

El ascenso de Finlandia refleja la alineación estratégica entre la inversión pública y la empresa privada. El campus multisede de Microsoft aprovecha los recursos hidráulicos y eólicos, garantizando computación neutra en carbono para los proveedores independientes de software nacionales. Heeros y Finadeck automatizan la previsión de flujo de caja para las PYMEs, mientras que la supercomputadora LUMI abre capacidad de entorno de pruebas de IA, fomentando aplicaciones de alto contenido algorítmico en diagnósticos de salud y modelado de rendimiento forestal.

Noruega hace hincapié en las nubes de datos industriales que sirven a plataformas de energía offshore y operadores de equilibrio de red. La fusión de datos de activos de Cognite y el software de compensación de mercado de Volue escalan por toda Europa, ayudados por generosos incentivos fiscales a la I+D. Dinamarca aboga por la independencia de la pila de código abierto, orientando a los ministerios hacia LibreOffice mientras fomenta empresas emergentes de gestión de identidades. Islandia refuerza el ciclo de talento regional exportando nuevos conceptos de analítica respaldados por centros de datos geotérmicos que garantizan bajas huellas de carbono.

Panorama Competitivo

La consolidación se acelera pero la fragmentación persiste. Las 32 adquisiciones de Visma en 2024, que añaden 190 empresas en Europa y América Latina, revelan una estrategia de orquestación que combina una amplia funcionalidad con anclajes de cumplimiento local[3]Visma Group, "Informe anual de Visma 2024," visma.com. La propuesta de EQT y First Kraft de USD 5,5 mil millones por Fortnox subraya el apetito inversor por plataformas de administración financiera con alta retención. SuperOffice actualiza sus módulos de CRM en torno a paneles de cero emisiones netas, mientras que WithSecure pivota hacia la gestión de exposición a medida que aumentan las amenazas basadas en identidad.

Los competidores de tamaño mediano explotan los espacios en blanco. La adquisición de BRP Systems por parte de Nordic Capital posiciona al inversor para escalar globalmente un ERP específico para el sector del fitness. Factbird recauda USD 16 millones para globalizar su inteligencia en tiempo real para la planta de producción. La profundidad vertical, el alojamiento soberano y la explicabilidad de la IA destacan como las palancas estratégicas de diferenciación.

Los hiperescaladores elevan el listón en cuanto a la completitud de la plataforma. Las zonas alimentadas por energía renovable de Microsoft y las Zonas Locales de AWS ofrecen paridad de latencia con las ofertas locales. La regulación europea de IA proporciona no obstante un refugio para los proveedores regionales especializados en flujos de trabajo de cumplimiento con supervisión humana. El ajedrez competitivo se centra ahora en la amplitud del ecosistema, las credenciales de sostenibilidad y la gobernanza transparente de la IA.

Líderes de la Industria Nórdica de SaaS

Visma Solutions

Microsoft Corporation

Salesforce, Inc.

SAP SE

Fortnox AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Klarna lanzó una línea de comunicación directa impulsada por IA con el CEO Sebastian Siemiatkowski, señalando una integración más profunda del comercio conversacional.

- Marzo de 2025: EQT y First Kraft ofrecieron USD 5,5 mil millones por Fortnox, subrayando las valoraciones premium en el SaaS escandinavo.

- Marzo de 2025: ServiceNow adquirió Quality 360 de Advania para impulsar el rendimiento de fabricación basado en IA.

- Febrero de 2025: Klarna habilitó la incorporación automática para los comerciantes de WooCommerce bajo un nuevo acuerdo de distribución.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado nórdico de Software como Servicio como todo el software empresarial basado en suscripción y multiinquilino entregado a través de redes de nube pública, privada o híbrida a usuarios de pago en Dinamarca, Finlandia, Islandia, Noruega y Suecia. Las cifras cubren los ingresos recurrentes anuales netos generados dentro de la región, independientemente de la sede del proveedor, y se expresan en dólares estadounidenses constantes de 2024.

Exclusión del alcance: Las licencias perpetuas únicas, la infraestructura como servicio, la plataforma como servicio y los ingresos por alojamiento gestionado quedan fuera de esta estimación.

Descripción General de la Segmentación

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Tecnología de la Información y las Comunicaciones (TIC)

- Comercio Minorista y Electrónico

- Medios de Comunicación y Entretenimiento

- Gobierno y Sector Público

- Educación

- Manufactura

- Salud y Ciencias de la Vida

- Otros

- Por Aplicación Funcional

- Gestión de Relaciones con el Cliente (CRM)

- Planificación de Recursos Empresariales (ERP)

- Gestión del Capital Humano (HCM) y Nóminas

- Colaboración y Productividad

- Inteligencia de Negocios y Analítica

- SaaS de Ciberseguridad

- Micro-SaaS Vertical / Específico por Sector

- Por País

- Noruega

- Suecia

- Dinamarca

- Finlandia

- Islandia

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron a continuación entrevistas estructuradas y encuestas breves con directores de información nórdicos, controladores de SaaS, mayoristas de telecomunicaciones y operadores de centros de datos. Los debates nos ayudaron a validar los precios medios por puesto, las bandas de abandono y los plazos de contratación del sector público, cubriendo las lagunas que la investigación documental por sí sola no puede cerrar.

Investigación Documental

Comenzamos con datos abiertos gubernamentales como el gasto empresarial en nube de Statistics Norway, las encuestas de uso de la nube de Eurostat y los informes de conectividad de la Autoridad Sueca de Correos y Telecomunicaciones, que anclan las tasas de adopción. Los organismos sectoriales, incluidos IT-Branchen y FINTECH Finland, proporcionaron referencias de gasto sectorial, mientras que los informes de empresas, los folletos de salida a bolsa y las presentaciones a inversores aportaron los desglosamientos de ingresos de los proveedores. Reforzamos el contexto a través de bases de datos de pago como D&B Hoovers para las finanzas de empresas privadas y Dow Jones Factiva para las noticias sobre operaciones. Las búsquedas de patentes en Questel identificaron nichos emergentes de micro-SaaS vertical en la ejecución de fabricación. Estos insumos secundarios construyen la columna vertebral factual, aunque la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos el gasto regional a través de un modelo descendente que comienza con los presupuestos de software empresarial reportados por las oficinas nacionales de estadística, ajusta por la penetración de la nube y aplica la participación de SaaS por vertical. Los resultados se contrastan mediante muestras ascendentes de las facturaciones nórdicas de los principales proveedores y verificaciones de canales. Variables como las tasas de formación de PYMEs, la cobertura de fibra hasta el hogar, los precios de la electricidad para los centros de datos verdes, los mandatos de digitalización de nóminas y los costos medios por puesto de SaaS alimentan el modelo y señalan los puntos de inflexión. Los pronósticos hasta 2030 se basan en una regresión multivariante combinada con ARIMA para capturar tanto el crecimiento estructural como la ciclicidad a corto plazo, con análisis de escenarios utilizado donde los cambios regulatorios podrían alterar las normas de residencia de datos. Los datos faltantes de los proveedores se complementan con múltiplos medianos de valor empresarial sobre ventas y curvas de crecimiento de pares antes de la triangulación final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de múltiples capas. Nuestro equipo contrasta los totales del modelo con las estadísticas de importación de servicios en la nube, detecta anomalías y vuelve a ejecutar las variables sensibles. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como un cambio en la normativa del IVA o el lanzamiento de una región de un hiperescalador, y un analista aprueba cada publicación.

Por Qué la Línea de Base Nórdica de Software como Servicio de Mordor se Mantiene Firme

Las estimaciones publicadas a menudo divergen porque las empresas segmentan el mercado de manera diferente, registran los tipos de cambio en momentos distintos o actualizan los modelos de forma irregular.

Los principales factores de divergencia incluyen la inclusión de servicios de nube auxiliares, la cobertura geográfica que omite Islandia, la dependencia de los totales de ingresos de los proveedores sin verificaciones del lado del usuario, y las conversiones de divisas en un único punto que luego se mantienen estáticas durante años. Mordor Intelligence mitiga estos problemas combinando series de gasto del lado de la demanda con muestras de proveedores, actualizando los tipos de cambio trimestralmente y revisando los supuestos tras cada cambio de política importante.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 6,75 mil millones (2025) | ||

| USD 8,30 mil millones (2025) | Consultora Regional A | Incluye servicios de nube gestionados e ingresos de alojamiento islandés |

| USD 2,07 mil millones (2024, solo Suecia) | Publicación Sectorial B | Geografía limitada a Suecia; extrapola a partir de la participación de la nube pública |

| USD 0,73 billones (2025, pila de nube nórdica) | Consultora Global C | Agrupa IaaS, PaaS y SaaS; emplea únicamente encuestas de gasto |

Estas comparaciones muestran que cuando el alcance, la cadencia de los datos y la disciplina de triangulación varían, los totales oscilan ampliamente. Al anclar las definiciones con precisión, actualizar los insumos anualmente y equilibrar la demanda descendente con la realidad ascendente de los proveedores, Mordor Intelligence ofrece una línea de base fiable que los responsables de la toma de decisiones pueden replicar y auditar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado nórdico de SaaS y sus perspectivas de crecimiento?

El mercado está valorado en USD 7,55 mil millones en 2026 y se espera que alcance USD 13,18 mil millones en 2031, lo que refleja una CAGR del 11,79%.

¿Qué segmento se expande más rápido dentro del mercado nórdico de SaaS?

El software de Inteligencia de Negocios y Analítica lidera el crecimiento de segmentos con una CAGR del 22,94% hasta 2031, superando a las herramientas de colaboración y ERP.

¿Por qué son tan importantes las PYMEs para el mercado nórdico de SaaS?

Las PYMEs representan el 61,55% de los ingresos y crecen a una CAGR del 17,35% porque los precios basados en el uso y las integraciones preconfiguradas se adaptan a los presupuestos de TI limitados.

¿Cómo están dando forma las normas de soberanía de datos a las decisiones de implementación?

Están impulsando la adopción de la Nube Híbrida a una CAGR del 15,15%, ya que las empresas distribuyen los datos sensibles en nodos soberanos mientras mantienen las cargas de trabajo escalables en los hiperescaladores.

¿Qué país nórdico crece más rápido en la adopción de SaaS?

Finlandia lidera con una CAGR proyectada del 15,28%, impulsada por centros de datos de energía renovable y políticas de digitalización proactivas.

Última actualización de la página el: