Tamaño y Cuota del Mercado de Centros de Datos Nórdicos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

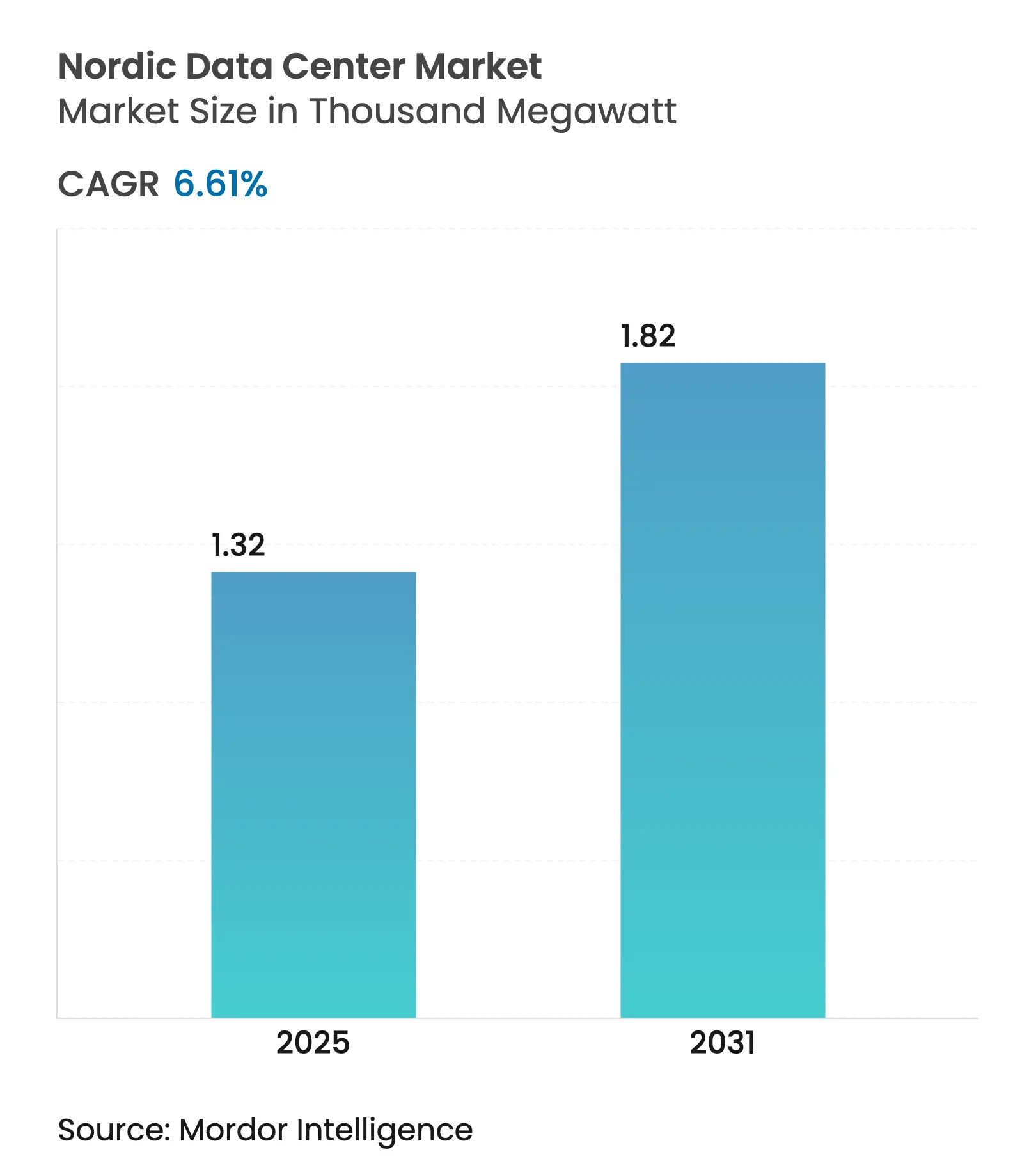

| Volumen del Mercado (2025) | 1.32 Mil megavatios |

| Volumen del Mercado (2031) | 1.82 Mil megavatios |

| Tasa de crecimiento (2025 - 2031) | 6.61% CAGR |

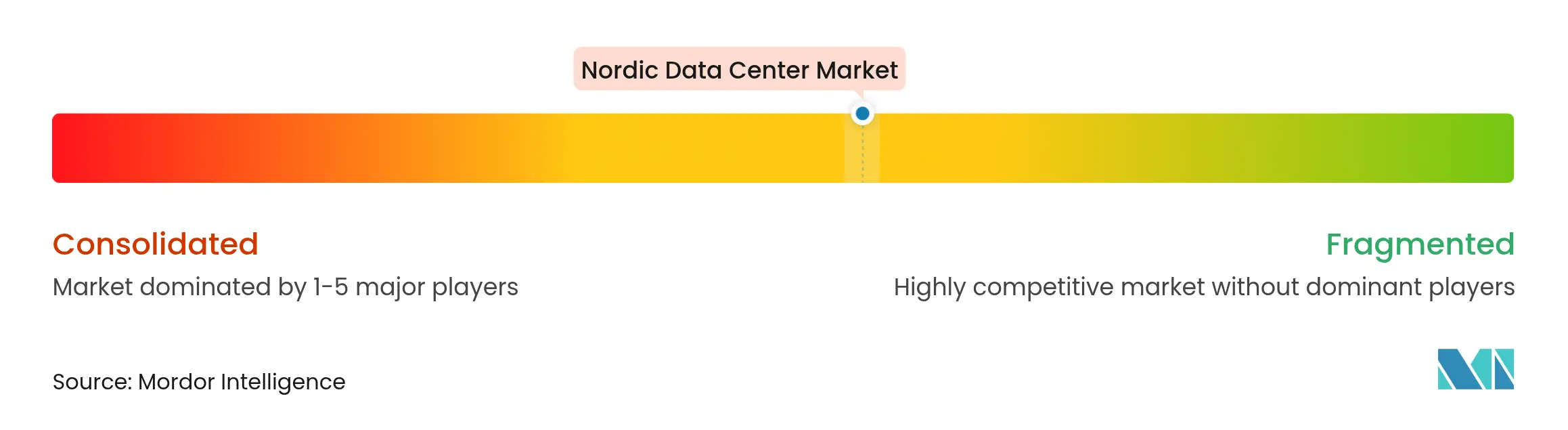

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Nórdicos por Mordor Intelligence

El volumen del mercado de centros de datos nórdicos alcanzó 1,32 MW en 2025 y se prevé que avance hasta 1,98 MW en 2031, lo que se traduce en una CAGR del 6,61% durante el período. Este impulso proviene de una combinación de electricidad renovable de bajo costo, temperaturas ambientales frescas que reducen la efectividad del uso de energía (PUE) y una mayor demanda de infraestructura preparada para IA. Los proveedores de hiperescala están acelerando la selección de sitios en Suecia, Noruega y Finlandia para asegurar contratos de energía verde a largo plazo, mientras que los especialistas regionales perfeccionan modelos de recuperación de calor que generan ingresos adicionales y refuerzan los objetivos de sostenibilidad local. La conectividad sigue siendo competitiva con nuevos cables submarinos y diversas rutas terrestres que conectan los países nórdicos con Fráncfort, Ámsterdam y Londres. Las desgravaciones fiscales gubernamentales y los programas de permisos simplificados reducen aún más las brechas de costo total de propiedad frente a los clústeres FLAP-D tradicionales. En conjunto, estas fuerzas refuerzan el mercado de centros de datos nórdicos como el corredor de expansión más atractivo de Europa para cargas de trabajo de IA y HPC de alta densidad de potencia.

Conclusiones Clave del Informe

- Por país, Suecia lideró con una cuota de ingresos del 36% del mercado de centros de datos nórdicos en 2024, mientras que se proyecta que Finlandia registre el crecimiento más rápido con una CAGR del 9,10% hasta 2030.

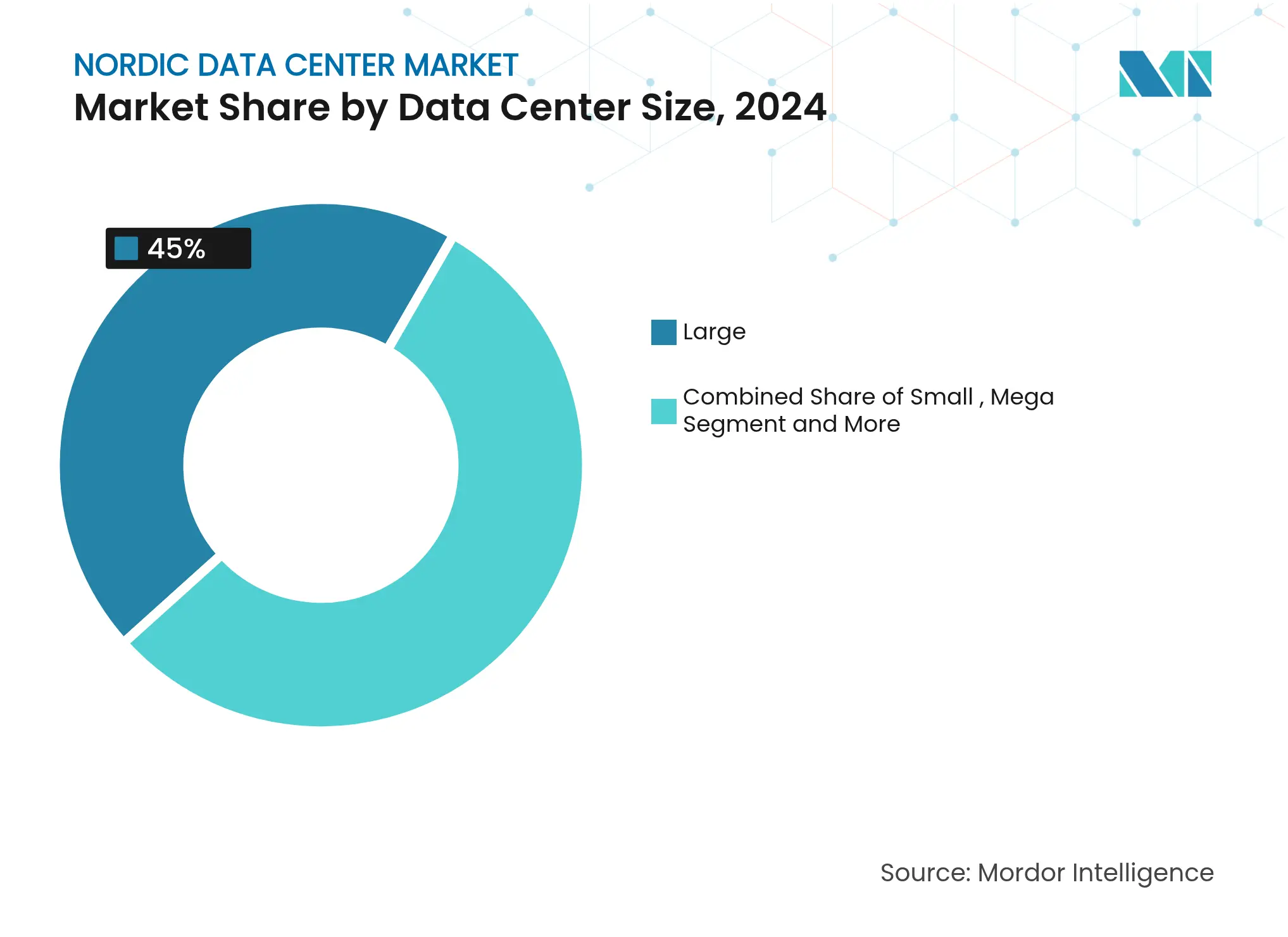

- Por tamaño de centro de datos, las instalaciones grandes representaron el 45% de la cuota del mercado de centros de datos nórdicos en 2024 y se prevé que los sitios mega se expandan a una CAGR del 8,90% hasta 2030.

- Por estándar de nivel, la infraestructura de Nivel 3 capturó el 56% del tamaño del mercado de centros de datos nórdicos en 2024, mientras que se espera que las implementaciones de Nivel 4 registren una CAGR del 9,00% hasta 2030.

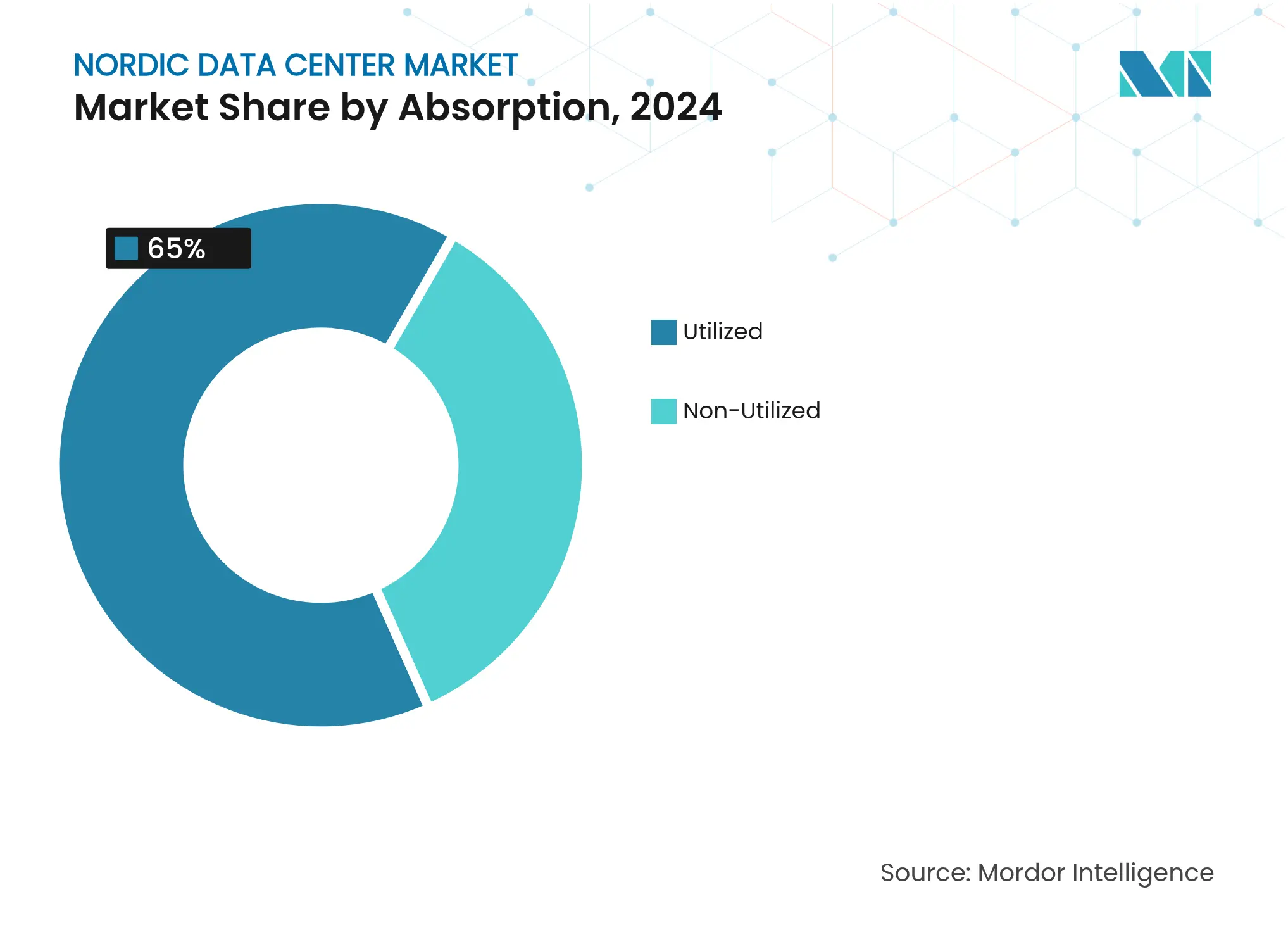

- Por absorción, la capacidad utilizada representó el 65% del tamaño del mercado de centros de datos nórdicos en 2024, y la colocación de hiperescala avanza a una CAGR del 10,10% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos Nórdicos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Abundante energía renovable de bajo costo (hidráulica, eólica) | +2.1% | Suecia, Noruega, Finlandia | Largo plazo (≥ 4 años) |

| Clima fresco que permite la refrigeración por aire libre y un PUE más bajo | +1.8% | Todos los países nórdicos | Mediano plazo (2-4 años) |

| Conectividad robusta de fibra y cables submarinos | +1.3% | Suecia, Finlandia, Dinamarca | Mediano plazo (2-4 años) |

| Incentivos fiscales gubernamentales y permisos acelerados | +1.1% | Noruega, Dinamarca, Suecia | Corto plazo (≤ 2 años) |

| Cargas de trabajo de alta densidad de potencia de IA/HPC que migran desde FLAP-D | +1.7% | Suecia, Finlandia, Noruega | Corto plazo (≤ 2 años) |

| Flujos de ingresos por reutilización de calor mediante acuerdos de calefacción urbana | +0.9% | Suecia, Finlandia, Dinamarca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Abundante Energía Renovable de Bajo Costo Impulsa la Migración de Infraestructura

La generación de electricidad nórdica supera el 90% de fuentes renovables, sustentada por la energía hidráulica en Noruega y Suecia y el creciente volumen de energía eólica terrestre en todos los mercados. Los costos nivelados de la energía eólica en Suecia cayeron a 32 öre/kWh en 2024, lo que supone una ventaja de precio del 40-60% sobre la Europa continental. Brookfield se comprometió a invertir 95 mil millones de SEK (10 mil millones de USD) para construir un campus de IA de 750 MW en Strängnäs, citando el acceso a largo plazo a energía libre de carbono como el factor decisivo.[1]Brookfield Asset Management, "Brookfield impulsa la infraestructura de IA en Suecia mediante una inversión de 95 mil millones de SEK," bam.brookfield.com La expansión sueca de Microsoft por 3.200 millones de USD sigue la misma estrategia, asegurando un suministro 100% renovable mediante acuerdos de compra de energía a varias décadas. Estas inversiones confirman que la energía verde barata es la piedra angular de la selección de sitios de hiperescala en la región.

La Optimización del Clima Fresco Transforma la Economía de la Refrigeración

Las temperaturas anuales medias por debajo de 10 °C permiten 8.000 horas de refrigeración por aire libre al año, lo que permite PUE a nivel de instalación tan bajos como 1,09. El campus de Interxion en Estocolmo ahorra 1 millón de USD anuales mediante el uso de sistemas de intercambio de calor con agua de mar y logra un retorno de la inversión en obras civiles adicionales en menos de 12 meses. GlobalConnect pilotó la refrigeración por inmersión que reduce el consumo de energía de refrigeración en un 90% y eleva las densidades de bastidores a 100 kW.[2]GlobalConnect Group, "Primer proveedor de colocación en ofrecer refrigeración por inmersión en Europa," globalconnectgroup.com A medida que los clústeres de IA generativa producen entre 3 y 5 veces más calor que las aplicaciones heredadas, estas ventajas térmicas elevan la propuesta de valor nórdica.

La Migración de Cargas de Trabajo de IA Acelera la Adopción Nórdica

Los inquilinos de IA y HPC de alta densidad de potencia requieren entre 20 y 50 MW por sala y hojas de ruta de red de múltiples gigavatios. El proyecto Stargate Noruega de OpenAI desplegará 100.000 GPU con energía hidroeléctrica renovable, confirmando la capacidad de la región para albergar cargas de trabajo de densidad extrema.[3]Fortum, "Centros de datos y calefacción urbana: una combinación perfecta," fortum.com El programa nórdico de CoreWeave por 2.200 millones de USD apunta a fechas de puesta en marcha rápidas en 2025, inalcanzables en los saturados centros FLAP-D. La disponibilidad de corredores de transmisión de 400 kV y permisos de uso del suelo expeditos comprimen los plazos de implementación hasta 24 meses en comparación con Fráncfort y Londres.

Los Incentivos Gubernamentales Mejoran el Atractivo para la Inversión

Noruega ofrece desgravaciones del impuesto sobre bienes inmuebles y deprecia los equipos TIC en dos años para estimular los flujos de capital hacia los centros de datos. Suecia otorgó 756 millones de SEK en compensación por costos de energía a instalaciones de uso intensivo de energía durante 2024, apoyando la competitividad operativa. Finlandia reducirá el impuesto de sociedades al 18% para 2026 y ha reservado 3.200 millones de EUR para I+D, reforzando su posición como la localidad de más rápido crecimiento de la región.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Cuellos de botella en la conexión a la red cerca de los principales centros nórdicos | -1.4% | Suecia (Estocolmo), Finlandia (Helsinki) | Mediano plazo (2-4 años) |

| Largos ciclos de permisos municipales y medioambientales | -0.9% | Todos los países nórdicos | Corto plazo (≤ 2 años) |

| Escasez de ingenieros y técnicos certificados en centros de datos | -0.7% | Noruega, Suecia, Finlandia, Dinamarca | Largo plazo (≥ 4 años) |

| Mayor escrutinio del uso del agua para la refrigeración líquida | -0.5% | Dinamarca, zonas costeras de Suecia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Cuellos de Botella en la Conexión a la Red Limitan la Expansión Cerca de los Centros Urbanos

Los operadores de transmisión anticipan colas de entre 3 y 7 años para interconexiones superiores a 50 MW en Estocolmo y Helsinki, a medida que la demanda de los centros de datos colisiona con la electrificación del transporte y la industria pesada. Los promotores recurren cada vez más a ciudades secundarias con capacidad disponible, pero esas ubicaciones a menudo carecen de diversidad de fibra comparable, lo que obliga a compromisos en las cargas de trabajo sensibles a la latencia.

La Escasez de Talento Amenaza la Escalabilidad Operativa

El IEEE informa que el 58% de los operadores de centros de datos a nivel mundial tienen dificultades para contratar suficientes técnicos certificados, y las tasas de vacantes nórdicas para ingenieros mecánicos y eléctricos superan el 15%. Los operadores responden automatizando el mantenimiento rutinario, desplegando plataformas de gemelo digital y asociándose con instituciones de formación profesional para acelerar la captación de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Mega Impulsan el Crecimiento

Las instalaciones grandes concentran actualmente el 45% de los ingresos, lo que refleja la demanda de colocación empresarial y mayorista. Sin embargo, los campus mega (50-100 MW) registran la CAGR más alta del 8,90%, respaldados por clústeres de entrenamiento de IA que requieren bloques de potencia contiguos. Se prevé que el tamaño del mercado de centros de datos nórdicos para instalaciones mega supere los 900 millones de USD en 2031. La construcción planificada de 240-360 MW de EcoDataCenter en Borlänge y el campus de 750 MW de Brookfield en Strängnäs ejemplifican esta tendencia de supersizing. Las instalaciones pequeñas y medianas persisten para casos de uso de latencia en el borde y soberanía de datos exigida por entidades estatales o locales.

La economía de los megasitios se beneficia de las eficiencias de escala en la adquisición de energía, las operaciones automatizadas y la infraestructura de refrigeración avanzada, como los sistemas de refrigeración líquida directa al chip que ofrecen densidades superiores a 120 kW por bastidor. Los operadores incorporan sistemas modulares de almacenamiento de energía en baterías y generadores preparados para hidrógeno en sitio para garantizar la entrega de capacidad a futuro. El cambio hacia instalaciones mega desbloquea nuevas asociaciones de calefacción urbana, monetizando el calor residual en volúmenes inalcanzables para edificios de menos de 10 MW.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar de Nivel: La Expansión del Nivel 4 Refleja las Demandas de Tiempo de Actividad

El Nivel 3 sigue siendo dominante con el 56% del espacio blanco desplegado, ofreciendo una disponibilidad del 99,982% a un capex económicamente viable. Sin embargo, el Nivel 4 crece más rápido con una CAGR del 9,00%, ya que los clientes de infraestructura crítica nacional y las empresas financieras exigen una tolerancia a fallos del 99,995%. La solución de refrigeración líquida al chip de Digital Realty, certificada como lista para Nivel 4, duplica las densidades por bastidor sin comprometer la redundancia. El espacio de Nivel 1-2 atiende la agregación en el borde y los entornos de prueba y desarrollo donde el costo supera la resiliencia extrema.

La refrigeración líquida y por inmersión difumina los diferenciales históricos de costo por nivel al combinar la simplificación del sistema mecánico con la funcionalidad de detección electrónica de fallos. Esta convergencia permite lograr características de Nivel 4, como la mantenibilidad concurrente y la tolerancia a fallos, dentro de instalaciones presupuestadas tradicionalmente para Nivel 3, mejorando la competitividad del tamaño del mercado de centros de datos nórdicos para la externalización de misiones críticas.

Por Absorción: La Colocación de Hiperescala Lidera el Crecimiento

La capacidad utilizada se sitúa en el 65% en toda la región, lo que evidencia una alineación disciplinada de la oferta. La colocación de hiperescala alcanza una CAGR del 10,10%, ya que las empresas de nube, internet de consumo e IA como servicio aseguran salas de múltiples megavatios en contratos de 10 a 15 años. El crecimiento de la colocación minorista se estanca en términos relativos, pero sigue siendo vital para los ecosistemas de alta densidad de red. El espacio no utilizado (35%) proporciona opciones de escalado rápido y permite la habilitación por fases, equilibrando el flujo de caja del promotor.

La diversificación sectorial es amplia: la nube representa el 38% de los MW activos, el sector bancario, financiero, de seguros e inversión (BFSI) el 14%, los medios digitales el 11% y la manufactura el 9%. Las iniciativas gubernamentales en torno a la soberanía digital estimulan aún más la demanda regional, en particular en los sectores de defensa y seguridad pública de Noruega. Esta combinación equilibrada aísla a la industria de centros de datos nórdicos de las oscilaciones cíclicas en cualquier cohorte de clientes individual.

Por País: Suecia Lidera Mientras Finlandia Acelera

Suecia controla el 36% de los ingresos actuales, sustentada por un sólido ecosistema neutro de operadores en torno a Estocolmo y la generación hidro-eólica que reduce los costos de electricidad hasta un 45% frente a Fráncfort. Se proyecta que el tamaño del mercado de centros de datos nórdicos para Suecia alcance los 720 millones de USD en 2031 con una CAGR del 7,6%. Las metrópolis secundarias como Borlänge y Luleå están captando el desbordamiento de hiperescala a medida que la red de Estocolmo alcanza la saturación a corto plazo. El mercado de Finlandia avanza a una CAGR del 9,10%, impulsado por la expansión de Google en Hamina por 1.000 millones de EUR y el campus pendiente de TikTok por 1.000 millones de EUR. Las tarifas eólicas asequibles y el próximo impuesto de sociedades del 18% refuerzan su liderazgo en costos. Noruega y el resto de los países nórdicos ofrecen propuestas de nicho —abundancia hidroeléctrica, carga base geotérmica o incentivos fiscales— que en conjunto diversifican las opciones de implementación regional.

La hoja de ruta proactiva de semiconductores de Finlandia, con un objetivo de producción de 5.000-6.000 millones de EUR para 2035, alinea la fabricación de chips y el crecimiento de los centros de datos de IA, fortaleciendo las ambiciones de la economía digital nacional. Las construcciones de fibra oscura transfronteriza, como el enlace terrestre Suecia-Finlandia de GlobalConnect por 75 millones de SEK, mejoran la diversidad de rutas y el rendimiento de la latencia. En consecuencia, las ganancias de cuota del mercado de centros de datos nórdicos se inclinarán de forma incremental desde Suecia hacia Finlandia y Noruega hasta 2030, a medida que los compradores de hiperescala prioricen las hojas de ruta de megavatios disponibles y los permisos simplificados en sitios emergentes.

Análisis Geográfico

Suecia ancla el mercado de centros de datos nórdicos con una cuota de ingresos del 36% y alberga el mayor centro de operadores en Estocolmo, donde se interconectan más de 125 redes. Los precios de la energía eólica por debajo de 0,03 USD/kWh mantienen el costo total de electricidad en el extremo más bajo de los parámetros de referencia europeos, aunque los plazos de conexión a la red en Mälardalen se extienden más allá de cinco años sin mejoras de capacidad. Como resultado, los hiperescaladores se orientan hacia municipios del centro de Suecia que ofrecen nuevas subestaciones de 400 kV cofinanciadas por Svenska kraftnät.

Finlandia emerge como el nodo de más rápido crecimiento, con una CAGR del 9,10% hasta 2030 respaldada por compromisos repetidos de hiperescala en Hamina y Hanko. Las reducciones del impuesto de sociedades gubernamental y los incentivos de I+D por 3.200 millones de EUR refuerzan la competitividad, mientras que los esquemas de calefacción urbana convierten el calor residual de los servidores en calefacción comunitaria que cubre dos tercios de la demanda invernal de Mäntsälä. Las extensiones de fibra transfronteriza fortalecen la posición de Helsinki como punto de aterrizaje estratégico para el tráfico de telecomunicaciones de Asia a Europa a través de la próxima ruta Far North Fiber.

Noruega capitaliza la generación hidroeléctrica al 100% para atraer clústeres de entrenamiento de IA como la fase uno de Stargate de OpenAI de 230 MW. La refrigeración con agua de fiordo permite PUE cercanos a 1,07, compensando los altos costos de construcción asociados a la compleja topografía. Dinamarca e Islandia completan la región con propuestas especializadas —reutilización de calor libre de impuestos en Copenhague y carga base geotérmica en Keflavík— que ofrecen opciones de nicho para implementaciones tolerantes a la latencia o maximizadas en sostenibilidad. En conjunto, estas geografías forman una malla interconectada que ofrece a los inversores diversidad de rutas, abundancia renovable y parcelas de terreno escalables no disponibles en los centros heredados de Europa.

Panorama Competitivo

El mercado de centros de datos nórdicos muestra una concentración moderada: los cinco principales operadores —Equinix, Digital Realty, Bulk Infrastructure, atNorth y Green Mountain— controlan colectivamente aproximadamente el 42% de los MW instalados. Las plataformas globales aprovechan la solidez de sus balances y las relaciones con clientes interregionales, mientras que los campeones locales ganan proyectos integrando acuerdos de compra de energía renovable, contratos de calefacción urbana y refrigeración innovadora. Las inversiones recientes en plataformas incluyen a Digital Realty desplegando soluciones de refrigeración líquida al chip en toda su cartera nórdica y Bulk Infrastructure avanzando en un corredor de expansión de 300 MW a lo largo de la costa de Sørlandet en Noruega.

La diferenciación tecnológica se intensifica a medida que los operadores compiten por alcanzar PUE por debajo de 1,10 y densidades de bastidor que superan los 150 kW. Los proveedores despliegan suites de gestión de instalaciones habilitadas por IA que optimizan el flujo de aire, predicen la carga de los transformadores y programan el mantenimiento sin intervención humana. Los vientos regulatorios en contra, como la Directiva de Eficiencia Energética de la UE, favorecen a los operadores establecidos que poseen certificaciones ISO 50001 e ISO 14001; los nuevos participantes enfrentan un capex de cumplimiento considerable antes de poder asegurar inquilinos de primer nivel. Las fusiones y adquisiciones siguen siendo activas: el fondo de sostenibilidad de Areim por 481 millones de USD tiene como objetivo reunir una cartera de 200 MW en Suecia para 2027, lo que subraya el apetito inversor por activos alineados con criterios verdes.

A pesar de los sólidos flujos de capital, los mercados secundarios y terciarios aún albergan numerosos operadores de un solo sitio, lo que garantiza una competencia dinámica en precio, servicio y desempeño ESG. El equilibrio del mercado depende, por tanto, de adiciones sostenidas de capacidad renovable y de la continuidad de las eficiencias en los permisos para evitar excesos de oferta que podrían erosionar los retornos de precio por kilovatio.

Líderes de la Industria de Centros de Datos Nórdicos

Equinix

Digital Realty (Interxion)

Bulk Infrastructure

atNorth

STACK Infrastructure

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: OpenAI, Nscale y Aker presentaron Stargate Noruega, un campus de IA de 230 MW alimentado por energía renovable en Narvik con potencial de expansión a 290 MW.

- Junio de 2025: Brookfield se comprometió a invertir 10.000 millones de USD en una instalación de IA de 750 MW en Strängnäs, Suecia.

- Abril de 2025: CoreWeave anunció 2.200 millones de USD para tres centros de datos nórdicos, todos alimentados al 100% por energías renovables.

- Marzo de 2025: TikTok reveló planes para una instalación de 1.000 millones de EUR en Finlandia aprovechando energía verde.

Alcance del Informe del Mercado de Centros de Datos Nórdicos

Un centro de datos es un espacio físico, como una sala, edificio o instalación, que sirve como centro para desplegar, operar y entregar aplicaciones y servicios que dependen de infraestructura de TI.

El mercado de centros de datos nórdicos está segmentado por tamaño de centro de datos (grande, masivo, mediano, mega y pequeño), tipo de nivel (nivel 1 y 2, nivel 3 y nivel 4), absorción (no utilizado y utilizado) y país (Dinamarca, Noruega, Suecia, Finlandia e Islandia). Los tamaños de mercado y las previsiones se proporcionan en términos de volumen en megavatios (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Utilizado | Por Tipo de Colocación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Industria de Usuario Final | Sector Bancario, Financiero, de Seguros e Inversión | |

| Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| No Utilizado | ||

| Suecia |

| Noruega |

| Finlandia |

| Resto de los Países Nórdicos |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Estándar de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Absorción | Utilizado | Por Tipo de Colocación | Hiperescala |

| Minorista | |||

| Mayorista | |||

| Por Industria de Usuario Final | Sector Bancario, Financiero, de Seguros e Inversión | ||

| Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| No Utilizado | |||

| Por País | Suecia | ||

| Noruega | |||

| Finlandia | |||

| Resto de los Países Nórdicos | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de datos nórdicos en 2025?

El tamaño del mercado de centros de datos nórdicos se sitúa en 1.320 millones de USD en 2025 y está en camino de alcanzar 1.980 millones de USD en 2031.

¿Qué país nórdico crece más rápido hasta 2030?

Finlandia registra la CAGR más rápida del 9,10%, impulsada por compromisos de hiperescala e incentivos del impuesto de sociedades.

¿Qué impulsa a los hiperescaladores a elegir sitios nórdicos para cargas de trabajo de IA?

La electricidad renovable barata, la refrigeración por aire libre que reduce el PUE por debajo de 1,10 y un acceso a la red más rápido que los saturados centros FLAP-D atraen las implementaciones de IA.

¿Por qué las instalaciones de Nivel 4 están ganando terreno en la región?

Los sectores de misión crítica, como las finanzas y la seguridad nacional, exigen un tiempo de actividad del 99,995%, lo que impulsa una CAGR del 9,00% en las adiciones de capacidad de Nivel 4.

¿Cómo monetizan los operadores nórdicos el calor residual?

Las asociaciones de calefacción urbana venden agua a 30-60 °C de vuelta a las empresas de servicios públicos, compensando entre el 15 y el 20% de los costos de energía de los centros de datos y reduciendo la huella de carbono de las comunidades.

Última actualización de la página el: