Tamaño y Cuota del Mercado de Software como Servicio (SaaS) de Dinamarca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

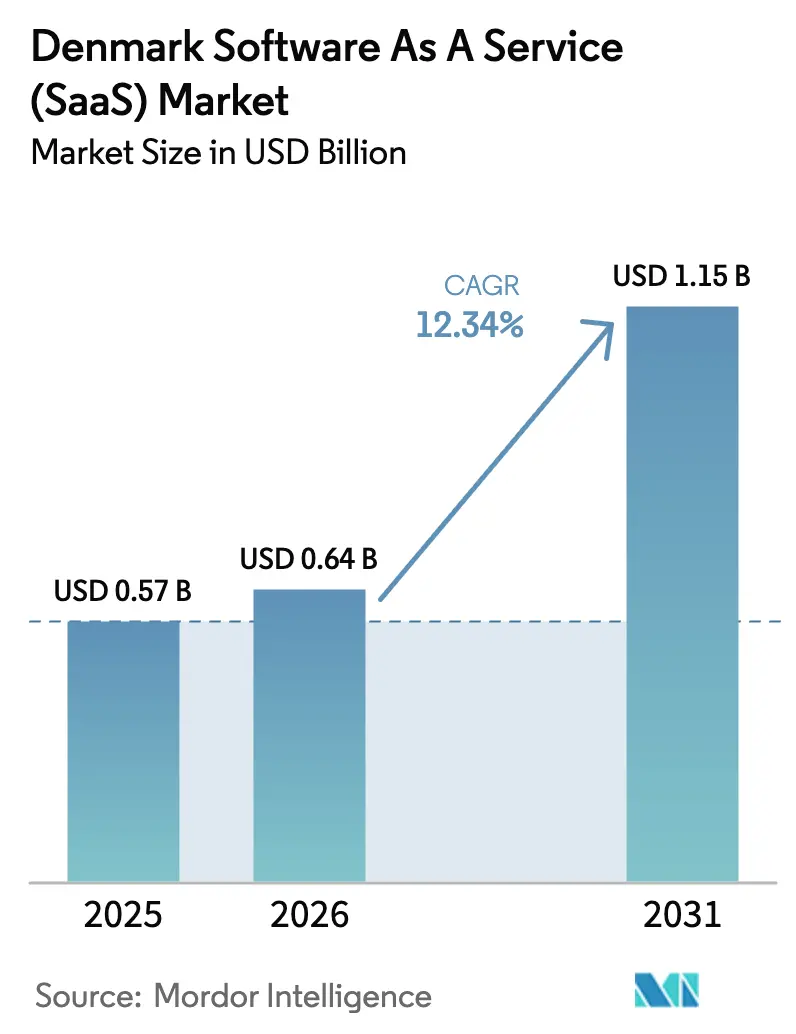

| Tamaño del mercado en el año base (2025) | 0.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.34% CAGR |

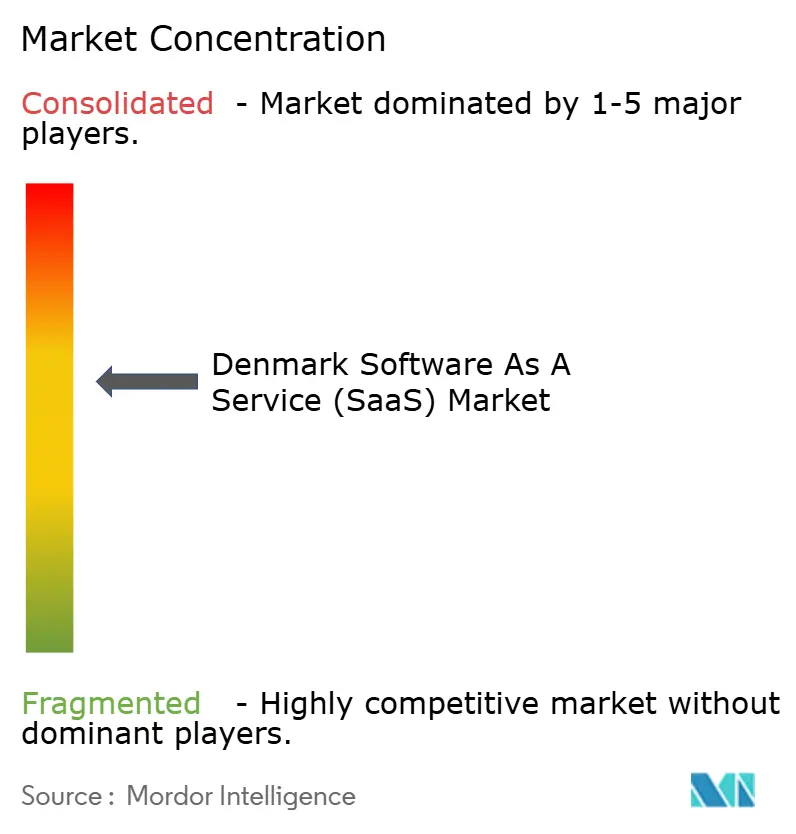

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software como Servicio (SaaS) de Dinamarca por Mordor Intelligence

El tamaño del mercado SaaS de Dinamarca en 2026 se estima en USD 0,64 mil millones, creciendo desde el valor de 2025 de USD 0,57 mil millones, con proyecciones para 2031 que muestran USD 1,15 mil millones, creciendo a una CAGR del 12,34% durante 2026-2031. La creciente demanda de servicios en la nube con soberanía de datos, los vientos regulatorios favorables como la facturación electrónica PEPPOL obligatoria y el elevado gasto digital del sector público están acelerando la adopción en todos los tamaños de empresa. La consolidación de Copenhague como un punto neurálgico de centros de datos ecológicos, junto con la avanzada infraestructura de gobierno electrónico de Dinamarca, está atrayendo tanto a proveedores nacionales como internacionales para localizar sus ofertas. El creciente flujo de capital de riesgo hacia las empresas emergentes nativas en la nube danesas, junto con los mandatos de privacidad de toda la UE, continúan ampliando la base direccionable para el software por suscripción. Al mismo tiempo, las preocupaciones sobre la dependencia de proveedores, los elevados costes de electricidad nórdicos y una inminente brecha de competencias en TI están reformando los comportamientos de compra e impulsando la consolidación entre los actores mejor capitalizados.

Conclusiones Clave del Informe

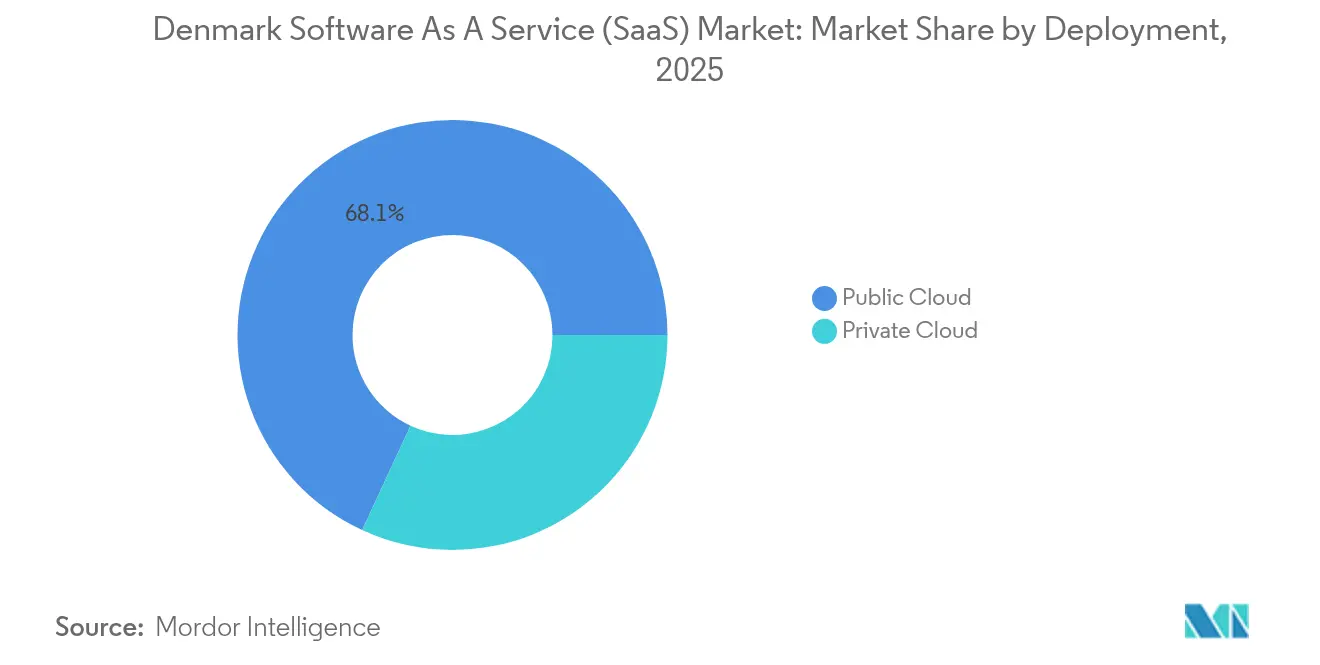

- Por implementación, la nube pública mantuvo una cuota de ingresos del 68,10% del mercado SaaS de Dinamarca en 2025, mientras que se prevé que el modelo de nube privada se expanda a una CAGR del 17,89% hasta 2031.

- Por tamaño de empresa, las pymes representaron el 58,35% de la cuota del mercado SaaS de Dinamarca en 2025; se prevé que el mismo segmento crezca a una CAGR del 16,1% hasta 2031.

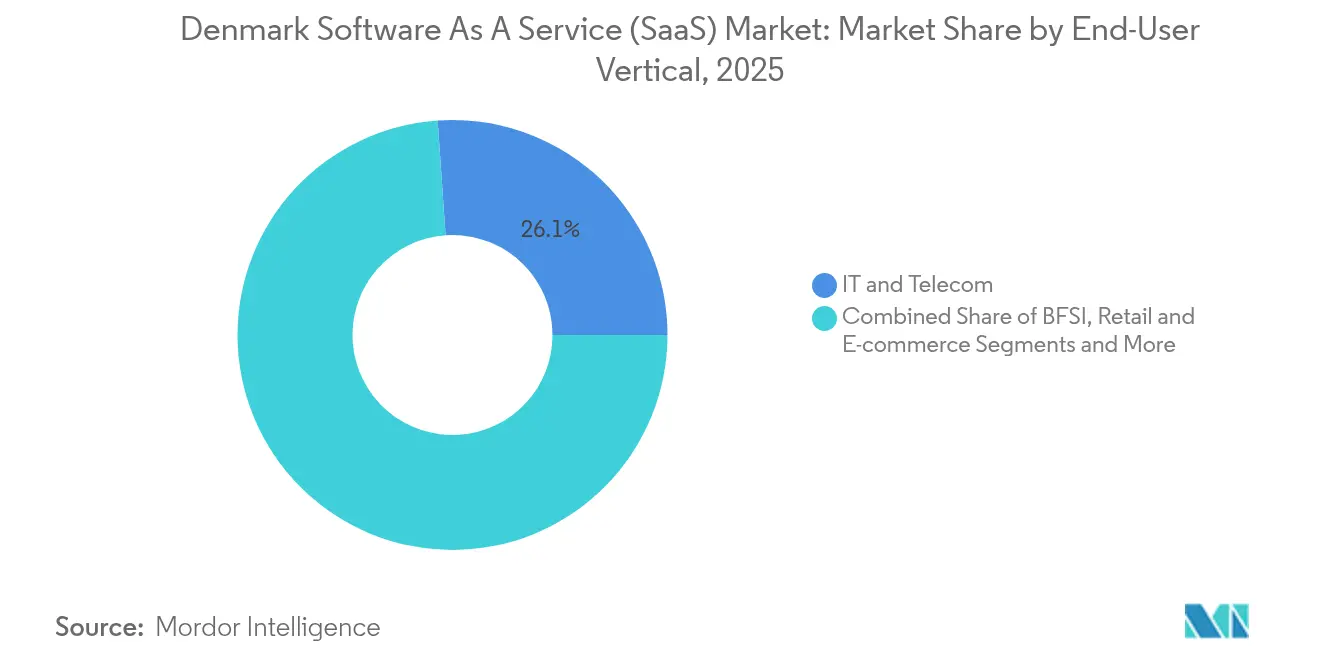

- Por vertical de usuario final, TI y Telecomunicaciones capturó una cuota de ingresos del 26,10% en 2025, mientras que Salud y Ciencias de la Vida avanza a una CAGR del 17,45% hasta 2031.

- Por aplicación funcional, Experiencia del Cliente y CRM generó el 22,10% del tamaño del mercado SaaS de Dinamarca en 2025, mientras que se proyecta que las soluciones de Ciberseguridad y Copia de Seguridad aumenten a una CAGR del 18,55%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Software como Servicio (SaaS) de Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la digitalización con enfoque móvil entre las pymes danesas | +2.1% | Nacional, concentrado en Copenhague y Aarhus | Mediano plazo (2-4 años) |

| Rápido crecimiento de empresas emergentes nativas en la nube y flujos de capital de riesgo | +1.8% | Nacional, con efecto expansivo hacia la región nórdica | Corto plazo (≤ 2 años) |

| Programas nacionales de gobierno electrónico "Dinamarca Digital" | +2.3% | Nacional, liderado por el sector público | Largo plazo (≥ 4 años) |

| Demanda impulsada por el RGPD de la UE de SaaS orientado al cumplimiento normativo | +1.6% | A nivel de la UE, adopción temprana en Dinamarca | Mediano plazo (2-4 años) |

| Tramitación acelerada de permisos para la construcción de centros de datos ecológicos | +1.4% | Nacional, con prioridad en zonas rurales | Largo plazo (≥ 4 años) |

| Implantación obligatoria de facturación electrónica PEPPOL/B2B | +2.2% | Nacional, escalonado por tamaño de empresa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Digitalización con Enfoque Móvil entre las Pymes Danesas

El sector de las pymes de Dinamarca está experimentando un cambio fundamental hacia la adopción de SaaS con enfoque móvil, impulsado por la tasa de penetración de teléfonos inteligentes del 96% del país y las iniciativas gubernamentales que exigen interacciones digitales por defecto con las autoridades públicas.[1]"Dinamarca en Cifras – Penetración de Teléfonos Inteligentes," Ministerio de Asuntos Exteriores, denmark.dk Esta transformación va más allá de la digitalización básica para abarcar la automatización sofisticada de flujos de trabajo, con empresas como Dynaccount que reportaron un aumento del 43% en la captación de clientes en 2024 a medida que las empresas buscan soluciones integradas de contabilidad y automatización. El enfoque móvil es especialmente pronunciado en los sectores minorista y de servicios, donde las empresas danesas aprovechan las plataformas SaaS para conectar los puntos de contacto físicos y digitales con los clientes. Las pymes adoptan cada vez más soluciones nativas en la nube que eliminan la necesidad de infraestructura local, y la accesibilidad móvil se convierte en un requisito innegociable en lugar de una característica de valor añadido.

Programas Nacionales de Gobierno Electrónico "Dinamarca Digital"

La posición de Dinamarca como el segundo gobierno más digitalizado del mundo crea una dinámica de mercado única en la que los requisitos de digitalización del sector público se trasladan en cascada a los patrones de demanda de SaaS del sector privado. La Estrategia de Crecimiento Digital del gobierno asigna USD 138 millones hasta 2027 específicamente para mejorar los servicios digitales, la infraestructura de ciberseguridad y las capacidades digitales de las pymes, creando un efecto multiplicador que va mucho más allá de la contratación pública directa. Este enfoque integral incluye 28 iniciativas específicas que van desde la gestión personalizada de permisos de datos hasta los poderes notariales digitales, estableciendo a Dinamarca como campo de pruebas para modelos avanzados de gobernanza digital que otros países de la UE probablemente replicarán. Los programas de gobierno electrónico son especialmente significativos porque establecen estándares técnicos y requisitos de seguridad que se convierten en requisitos de facto del mercado para los proveedores de SaaS que atienden a empresas danesas. El efecto expansivo se extiende a las relaciones B2B, donde las empresas deben adoptar soluciones SaaS compatibles para mantener interacciones fluidas con los sistemas gubernamentales, creando un efecto de red que acelera la adopción general del mercado.

Demanda Impulsada por el RGPD de la UE de SaaS Orientado al Cumplimiento Normativo

La intersección de los requisitos de cumplimiento del RGPD y las iniciativas de soberanía de datos de Dinamarca está creando un segmento de mercado diferenciado para soluciones SaaS que priorizan la privacidad y pueden operar dentro de marcos regulatorios europeos estrictos. Las empresas danesas priorizan cada vez más a los proveedores de SaaS que ofrecen funciones de cumplimiento integradas, controles de residencia de datos y registros de auditoría transparentes, yendo más allá del cumplimiento básico del RGPD para adoptar arquitecturas de privacidad por diseño. Esta tendencia se amplifica por la próxima Ley de IA de la UE, que exige a las empresas danesas implementar programas de alfabetización en IA y marcos de gobernanza, creando demanda de soluciones SaaS que integren capacidades de monitoreo del cumplimiento y gestión de riesgos. El panorama regulatorio está impulsando la consolidación entre los proveedores de SaaS, ya que los proveedores más pequeños tienen dificultades para mantener el cumplimiento en múltiples jurisdicciones mientras las plataformas más grandes invierten fuertemente en capacidades de tecnología regulatoria. Las empresas danesas están dispuestas a pagar precios premium por soluciones SaaS que reduzcan el riesgo de cumplimiento, y muchas empresas consideran la adhesión regulatoria como una ventaja competitiva en lugar de un centro de costes.

Implantación Obligatoria de Facturación Electrónica PEPPOL/B2B

La implementación escalonada de Dinamarca de la facturación electrónica B2B obligatoria representa uno de los mandatos de transformación digital más completos de Europa, que afecta a aproximadamente 118.000 entidades en enero de 2026 y crea una demanda inmediata de soluciones SaaS conformes. El requisito de cumplimiento del formato OIOUBL y los estándares PEPPOL BIS Billing 3.0 está impulsando la rápida adopción de plataformas SaaS de gestión financiera integrada que pueden gestionar flujos de trabajo de facturación complejos mientras mantienen registros de auditoría.[2]"Orientación sobre la Ley de Datos y el RGPD," Comisión Europea, ec.europa.eu Este mandato va más allá de la simple facturación para abarcar requisitos integrales de contabilidad digital, obligando a las empresas tradicionales basadas en papel a adoptar sistemas de gestión financiera en la nube dentro de plazos reducidos. La implantación está creando oportunidades para los proveedores de SaaS que pueden ofrecer una integración fluida con los sistemas ERP existentes, garantizando al mismo tiempo el cumplimiento tanto de las normas nacionales danesas como de las regulaciones más amplias de la UE. Las empresas que retrasen el cumplimiento se enfrentan a importantes interrupciones operativas, creando un mercado cautivo para las soluciones SaaS que pueden acelerar los plazos de implementación y reducir el riesgo regulatorio.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de proveedores y personalización limitada para compradores del mercado medio | -1.9% | Nacional, que afecta a las empresas del mercado medio | Mediano plazo (2-4 años) |

| Mayores preocupaciones sobre soberanía de datos y ciberseguridad | -1.7% | Nacional, con influencia regulatoria de la UE | Largo plazo (≥ 4 años) |

| Escasez de talento en IA generativa en lengua danesa | -1.3% | Nacional, concentrado en centros tecnológicos | Corto plazo (≤ 2 años) |

| Elevados precios de electricidad nórdicos que comprimen los márgenes brutos del SaaS | -1.1% | Región nórdica, que afecta a los costes de infraestructura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Proveedores y Personalización Limitada para Compradores del Mercado Medio

Las empresas danesas de tamaño medio implementan un promedio de 110 aplicaciones en la nube, pero muchas encuentran inadecuadas las cláusulas de salida, las opciones de portabilidad de datos y la extensibilidad de las API. El aumento de las tarifas de suscripción que supera la inflación está llevando a los equipos de compras a negociar marcos de múltiples proveedores y a favorecer las arquitecturas de estándares abiertos. Los integradores de sistemas comercializan ahora pilas SaaS "componibles" que desacoplan el almacenamiento de datos de la lógica de aplicación, pero tales diseños a menudo exigen competencias de DevOps internas más sólidas de las que poseen las empresas del mercado medio. Esta restricción modera las tasas de expansión del mercado SaaS de Dinamarca, especialmente en los sectores verticales con sistemas ERP heredados que son costosos de migrar.

Escasez de Talento en IA Generativa en Lengua Danesa

Las proyecciones muestran un déficit de 19.000 especialistas en TI para 2030, siendo los puestos de IA y aprendizaje automático los más afectados.[3]"Dinamarca se Enfrenta a una Escasez de 19.000 Especialistas en TI," Grid Dynamics, griddynamics.com Solo el 5% de las grandes empresas ha avanzado más allá de los proyectos piloto de IA, en gran parte porque pocos científicos de datos pueden ajustar modelos para la gramática y el contexto cultural danés. Los proveedores que integran chatbots multilingües o motores de automatización de documentos tienen dificultades para garantizar la precisión en danés, lo que ralentiza las hojas de ruta de funcionalidades. Aunque las universidades están ampliando los planes de estudios de IA aplicada, es poco probable que se produzca un alivio significativo en dos años, lo que frena el ritmo al que las capacidades avanzadas se extienden por el mercado SaaS de Dinamarca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Nube Privada Gana Impulso

Las suscripciones a nube privada se están expandiendo a una CAGR del 17,89%, a pesar de que las instalaciones de nube pública capturan el 68,10% de los ingresos de 2025 dentro del mercado SaaS de Dinamarca. Los movimientos municipales para eliminar las suites de productividad alojadas en Estados Unidos y la prevalencia de cargas de trabajo sensibles en finanzas y salud explican el cambio hacia modelos de alojamiento soberano. Los centros de datos energéticamente eficientes en Fredericia y otras zonas rurales permiten a las empresas localizar los datos sin renunciar a la escalabilidad, lo que sustenta la demanda sostenida de nube privada hasta 2031.

Los patrones híbridos también están en aumento: las empresas mantienen los conjuntos de datos regulados en clústeres privados mientras trasladan los trabajos de análisis estacionales a nubes de hiperescala alimentadas por energía eólica danesa. Las ubicaciones perimetrales cerca de los parques eólicos marinos reducen aún más la latencia para los casos de uso de la industria 4.0. A medida que las normas de transferencia de datos a nivel de la UE se endurecen, los directores de información daneses ven los enclaves de nube privada como un seguro estratégico, reforzando su asignación dentro del gasto general del mercado SaaS de Dinamarca.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Impulsan la Expansión del Mercado

Las pymes generaron el 58,35% de los ingresos de 2025 y crecerán a una CAGR del 16,1%, convirtiéndose en el principal motor de la expansión del mercado SaaS de Dinamarca. Los servicios públicos de primera digitalización obligan a las microempresas a presentar licitaciones, nóminas y declaraciones fiscales en línea, empujando incluso a los comercios más pequeños hacia las plataformas de suscripción. Las herramientas basadas en la nube con flujos de trabajo preestablecidos resultan atractivas para las empresas que carecen de TI interna y permiten el cumplimiento inmediato de las normas de archivo y auditoría.

Las grandes empresas siguen siendo clientes de referencia influyentes, pilotando módulos habilitados para IA y negociando descuentos por licencias de volumen que luego se filtran a través de los canales de revendedores. A medida que empresas como Novo Nordisk comparten públicamente las métricas de retorno de la inversión de los proyectos de modernización de ERP, los proveedores más pequeños adoptan los mismos proveedores de SaaS para alinear los formatos de datos para una interacción B2B fluida. Los vales gubernamentales que cubren hasta el 50% de los costes de incorporación amplían aún más el acceso de las pymes a las suites avanzadas de SaaS, profundizando la penetración del mercado.

Por Vertical de Usuario Final: La Salud Lidera la Innovación

Se prevé que Salud y Ciencias de la Vida registre una CAGR del 17,45% hasta 2031, aprovechando los registros electrónicos de salud consolidados que facilitan la integración de SaaS con portales nacionales como Sundhed.dk. La programación de telesalud, el cumplimiento de recetas electrónicas y el diagnóstico asistido por IA se encuentran entre las principales prioridades de adquisición, impulsando la demanda vertical de API seguras y análisis en tiempo real. TI y Telecomunicaciones mantiene el liderazgo general en ingresos con un 26,10% debido al autoconsumo de suites de DevOps y colaboración que sustentan una infraestructura digital más amplia.

El gasto en banca y tecnología financiera se está acelerando a medida que las nuevas directivas de adecuación de capital y antilavado de dinero requieren monitoreo e informes continuos. Las plantas de fabricación adoptan paneles de control de eficiencia general de equipos basados en SaaS para predecir el tiempo de inactividad, mientras que las cadenas minoristas implementan plataformas de comercio unificado con pagos integrados. Los diversos patrones de adopción refuerzan colectivamente la resiliencia del mercado SaaS de Dinamarca a lo largo de los ciclos macroeconómicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación Funcional: Las Soluciones de Seguridad se Aceleran

Las aplicaciones de Ciberseguridad y Copia de Seguridad crecerán a una CAGR del 18,55%, impulsadas por USD 226 millones de financiación nacional en ciberseguridad y el aumento de incidentes de ransomware en toda Europa. El acceso de confianza cero, las copias de seguridad inmutables y el análisis continuo del cumplimiento encabezan las listas de compras de los directores de información. Experiencia del Cliente y CRM mantuvo una cuota del 22,10% del tamaño del mercado SaaS de Dinamarca en 2025, ya que el compromiso omnicanal sigue siendo central para la diversificación de ingresos.

Las herramientas de gestión de gastos ganan relevancia gracias a la facturación electrónica obligatoria, mientras que las suites de recursos humanos se expanden mediante módulos de análisis de brechas de competencias que ayudan a las empresas a prever las necesidades de contratación en mercados laborales ajustados. Los proveedores de automatización de contenidos integran funciones de firma electrónica, redacción y archivo para dar soporte tanto al RGPD como a los estatutos locales de contabilidad. La combinación funcional demuestra una mayor sofisticación del comprador, que va más allá de las aplicaciones de propósito único hacia plataformas integradas y preparadas para el cumplimiento normativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La actividad de SaaS en Dinamarca se concentra en Copenhague y Aarhus, que juntas albergan aproximadamente el 60% de los roles de desarrollo de nube e ingeniería a nivel nacional. Los densos grupos de talento acortan los ciclos de lanzamiento y fomentan redes de pares que aceleran la difusión de mejores prácticas en todo el mercado de SaaS de Dinamarca. Sin embargo, los incentivos gubernamentales para la construcción de centros de datos en zonas rurales están comenzando a distribuir las cargas de trabajo de manera más equitativa, mitigando la congestión urbana y reduciendo los gastos inmobiliarios.

La conectividad internacional es otro activo geográfico. Los cables submarinos que conectan Jutlandia con Alemania, los Países Bajos y Noruega otorgan a los proveedores daneses acceso de baja latencia a más de 100 millones de usuarios potenciales, convirtiendo el mercado nacional en una plataforma de lanzamiento para una expansión más amplia en la Unión Europea. Las normas del Mercado Único Digital de la Unión Europea simplifican aún más las ventas de suscripciones transfronterizas, por lo que los proveedores independientes de software daneses diseñan cada vez más sus productos con interfaces multilingües y motores de precios conformes con el IVA desde el primer día.

La presencia de instalaciones a hiperescala alimentadas con energías renovables por parte de Google y Microsoft refuerza el posicionamiento de Dinamarca como un corredor de nube verde. La expansión de la infraestructura de centros de datos de Dinamarca está respaldada por centros impulsados por energías renovables e inversiones en nube soberana. Este estatus atrae a empresas extranjeras de SaaS para establecer puntos de presencia regionales, enriqueciendo los ecosistemas locales con nuevas asociaciones y proveedores de segundo nivel. Sin embargo, la volatilidad de los precios de la energía en la red nórdica sigue siendo un factor a vigilar, ya que facturas de servicios públicos más elevadas podrían erosionar con el tiempo las ventajas de costos del alojamiento local.

Panorama Competitivo

El mercado SaaS de Dinamarca muestra una concentración moderada, con empresas emergentes locales que se acercan rápidamente al estatus de unicornio mientras los adquirentes globales buscan activos preparados para el cumplimiento normativo. La adquisición de Penneo por parte de Visma consolida el dominio en la firma digital y señala la continuación de las fusiones y adquisiciones nórdicas, mientras que la compra de Monsido por parte de Acquia extiende las herramientas de accesibilidad más profundamente en los flujos de trabajo de CMS empresarial. Las valoraciones de Pleo (USD 4.700 millones) y Siteimprove (USD 112 millones de ingresos) subrayan la confianza de los inversores en los modelos de crecimiento liderados por el producto danés.

La estrategia competitiva se divide en dos caminos. Los especialistas verticales profundos como Factbird apuestan por la experiencia en el dominio, integrando IA para mejorar las métricas de eficiencia general de equipos en la fabricación. Los constructores de plataformas horizontales como Visma y Ageras aprovechan sus reservas de efectivo para consolidar funciones fragmentadas —que van desde la nómina hasta el conocimiento del cliente— en experiencias de inicio de sesión único. A su vez, los proveedores más pequeños se diferencian mediante el soporte nativo del idioma danés o los esquemas de cumplimiento específicos del sector, con la esperanza de retener segmentos de nicho antes de que los gigantes de las plataformas amplíen su cobertura.

Líderes de la Industria de Software como Servicio (SaaS) de Dinamarca

Zendesk, Inc.

Siteimprove A/S

Pleo Technologies ApS

Templafy A/S

Falcon.io A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Visma completó su adquisición de Penneo con una aprobación de los accionistas superior al 90% a DKK 16,50 por acción, reforzando las capacidades de firma digital nórdica.

- Enero de 2025: Acquia finalizó la compra de la empresa SaaS danesa Monsido, integrando análisis de accesibilidad en su plataforma de experiencia digital.

- Abril de 2024: Ageras recaudó EUR 82 millones para financiar adquisiciones que amplíen su suite de software para pymes en banca, contabilidad y nóminas en el norte de Europa.

- Enero de 2024: Keepit obtuvo USD 40 millones en refinanciación de HSBC Innovation Banking para escalar sus servicios de protección de datos y copia de seguridad a nivel mundial.

Alcance del Informe del Mercado de Software como Servicio (SaaS) de Dinamarca

El software como servicio (SaaS) es un modelo de servicio de computación en la nube en el que el proveedor ofrece el uso de software de aplicación a un cliente y gestiona todos los recursos físicos y de software necesarios. Cualquier tipo de negocio SaaS, incluido el servicio basado en suscripción, el software basado en web y la aplicación de software alojada, puede beneficiarse de esta estrategia de comercialización.

El mercado de software como servicio (SaaS) de Dinamarca está segmentado por implementación (nube pública, nube privada, nube híbrida), por tamaño de empresa (pymes, grandes empresas), por vertical de usuario final (TI y telecomunicaciones, BFSI, comercio minorista, salud, fabricación, otros verticales de usuario final). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube Pública |

| Nube Privada |

| Pymes |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| Fabricación |

| Otros (Educación, Sector Público, Medios de Comunicación) |

| Experiencia del Cliente y CRM |

| Gestión Financiera y de Gastos |

| Gestión de Recursos Humanos y Talento |

| Automatización de Contenidos y Documentos |

| Ciberseguridad y Copia de Seguridad |

| Automatización de Marketing y Análisis |

| Por Implementación | Nube Pública |

| Nube Privada | |

| Por Tamaño de Empresa | Pymes |

| Grandes Empresas | |

| Por Vertical de Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Comercio Minorista y Comercio Electrónico | |

| Salud y Ciencias de la Vida | |

| Fabricación | |

| Otros (Educación, Sector Público, Medios de Comunicación) | |

| Por Aplicación Funcional | Experiencia del Cliente y CRM |

| Gestión Financiera y de Gastos | |

| Gestión de Recursos Humanos y Talento | |

| Automatización de Contenidos y Documentos | |

| Ciberseguridad y Copia de Seguridad | |

| Automatización de Marketing y Análisis |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado SaaS de Dinamarca?

El mercado está valorado en USD 0,64 mil millones en 2026 y se prevé que alcance USD 1,15 mil millones en 2031.

¿Qué modelo de implementación crece más rápido en Dinamarca?

Las suscripciones a nube privada lideran el crecimiento con una CAGR del 17,89% debido a las prioridades de soberanía de datos y cumplimiento normativo.

¿Por qué son las pymes danesas fundamentales para la futura adopción del SaaS?

Las pymes tienen una cuota de ingresos del 58,35% y se benefician de los mandatos digitales gubernamentales y los subsidios que reducen los costes de incorporación.

¿Cómo afectará la facturación electrónica PEPPOL obligatoria a la demanda de SaaS?

Aproximadamente 118.000 empresas deben adoptar software de facturación conforme antes de enero de 2026, haciendo indispensables las plataformas de contabilidad SaaS.

Última actualización de la página el: